下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:32

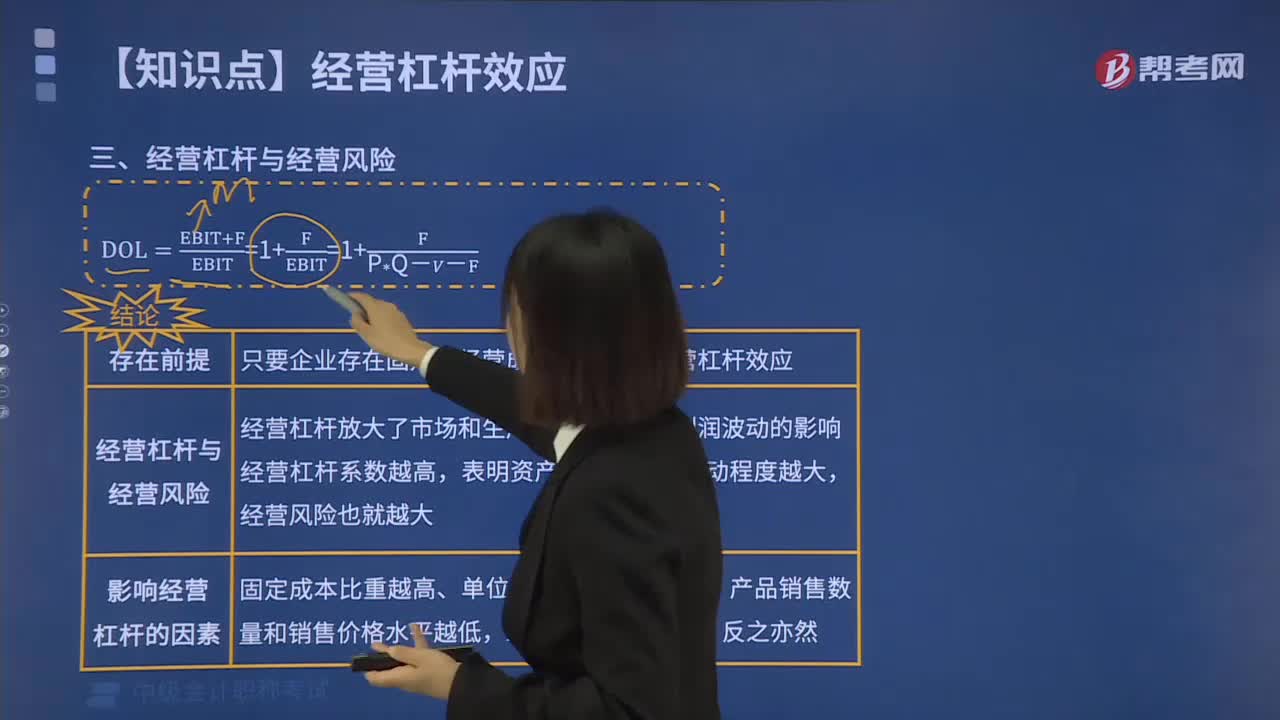

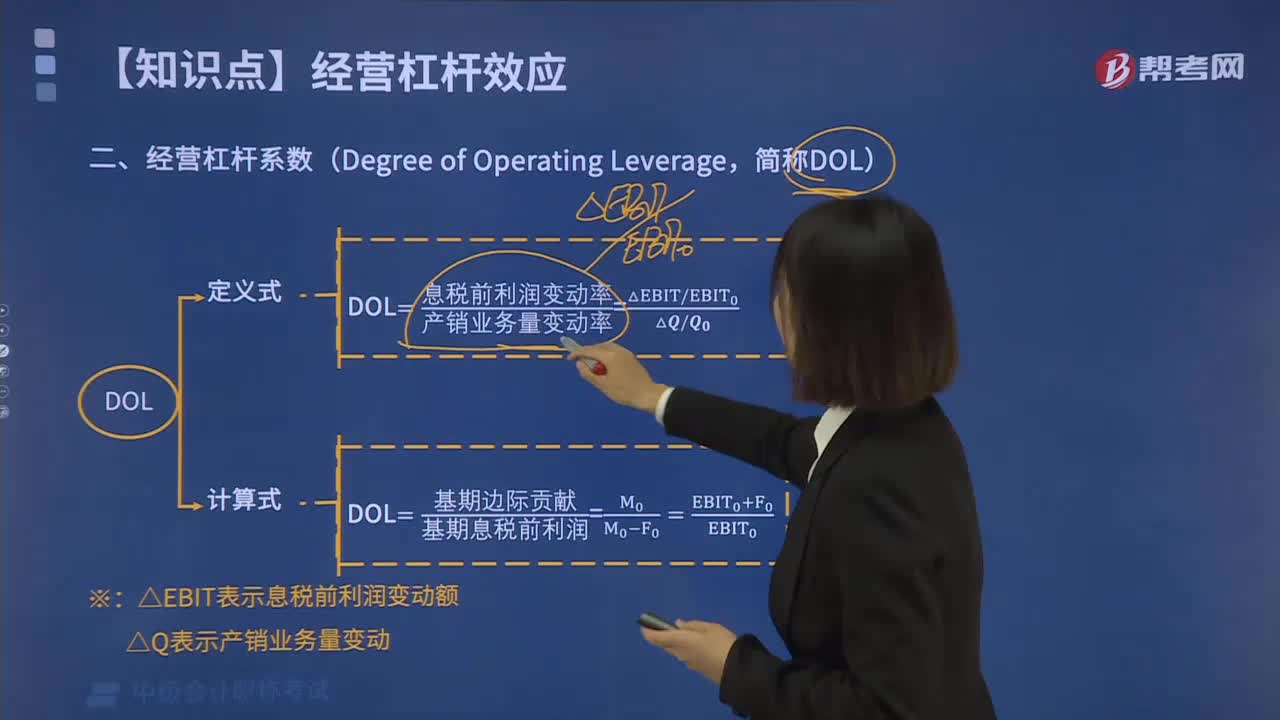

07:32经营杠杆系数的计算式是什么?:经营杠杆系数的计算式是什么?只要企业存在固定性经营成本,就存在经营杠杆效应。但以不同产销业务量为基础,其经营杠杆效应的大小程度是不一致的。测算经营杠杆效应程度,常用指标为经营杠杆系数。经营杠杆系数的定义式及计算式为:公式推导方法为:

06:21

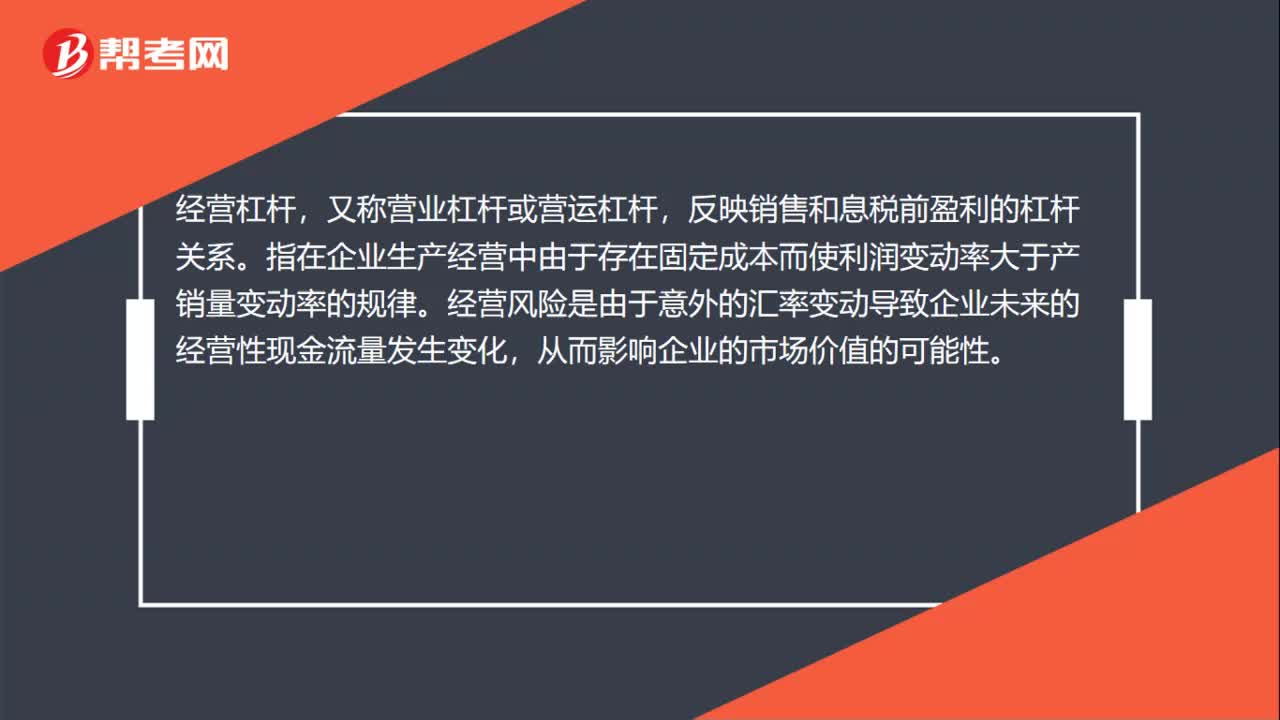

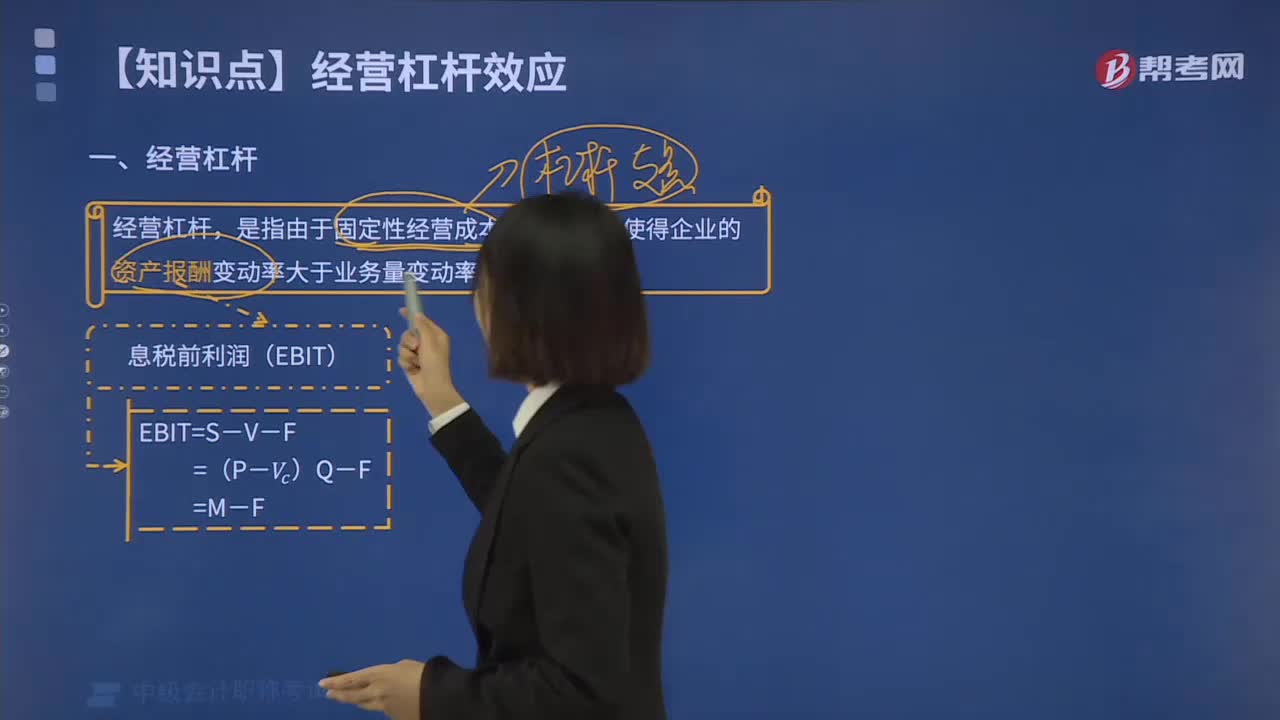

06:21怎样理解经营杠杆的含义?:是指由于固定性经营成本的存在,而使得企业的资产收益(息税前利润)变动率大于业务量变动率的现象。经营杠杆反映了资产收益的波动性,用息税前利润(EBIT)表示资产总收益,EBIT表示息税前利润:V表示变动性经营成本;F表示固定性经营成本;Vc表示单位变动成本。影响EBIT的因素包括产品售价、产品需求、产品成本等因素,产销业务量的增加虽然不会改变固定成本总额,但会降低单位产品分摊的固定成本。

01:00

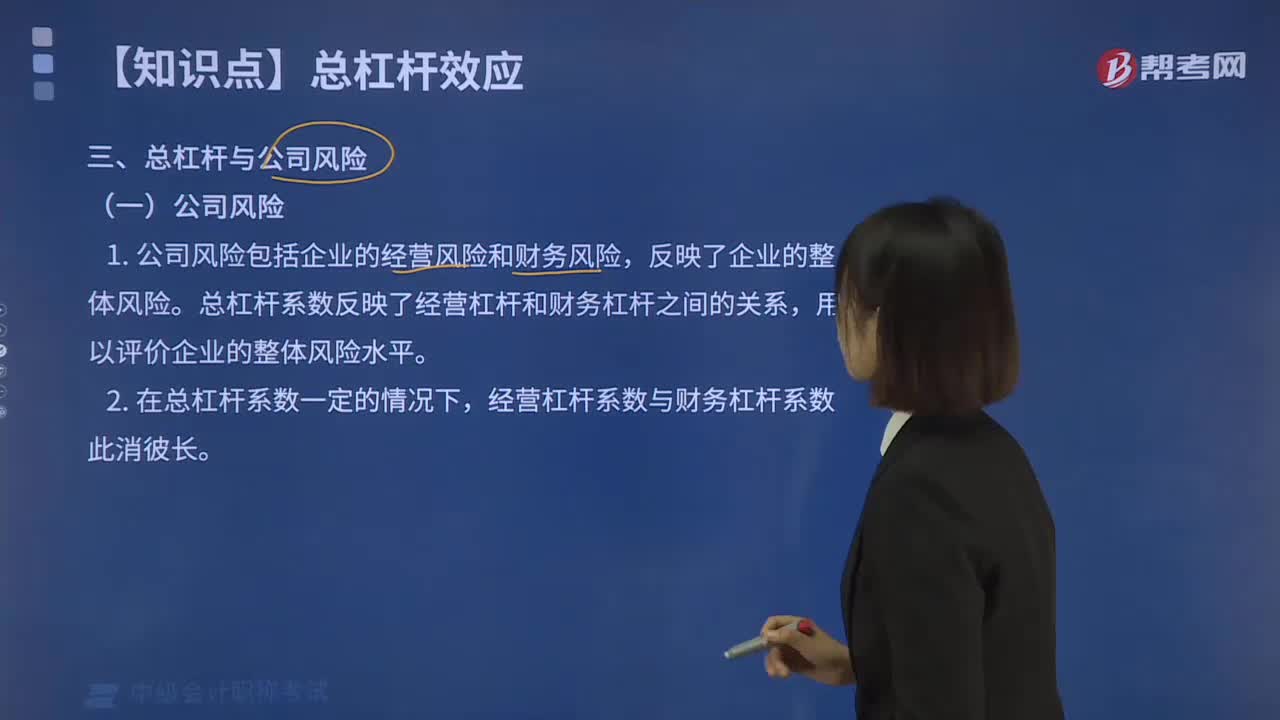

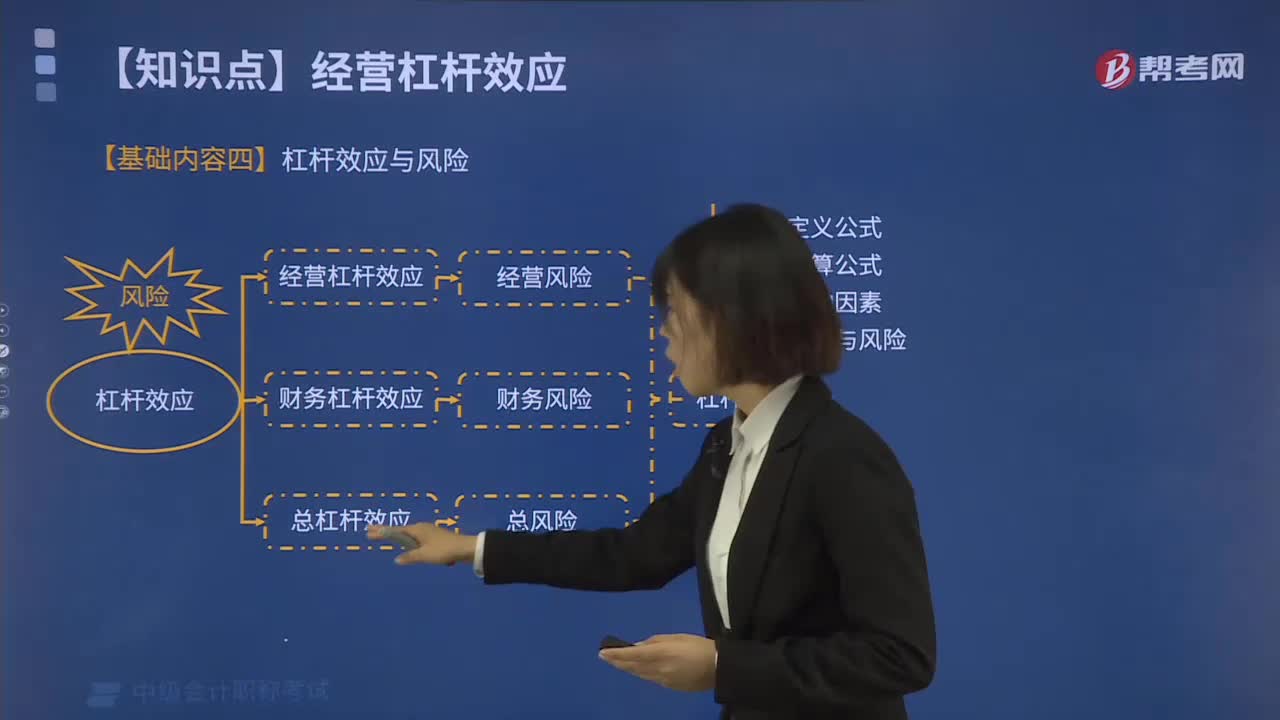

01:00什么是杠杆效应与风险?:什么是杠杆效应与风险?1.经营杠杆与经营风险。经营风险是指企业由于生产经营上的原因而导致的资产收益波动的风险。2.财务杠杆与财务风险,财务风险是指企业由于筹资原因产生的资本成本负担而导致的普通股收益波动的风险,是指由于固定经营成本和固定资本成本的存在:导致普通股每股收益变动率大于产销业务量的变动率的现象杠杆系数(1)定义公式(2)计算公式(3)影响因素(4)杠杆与风险

04:36

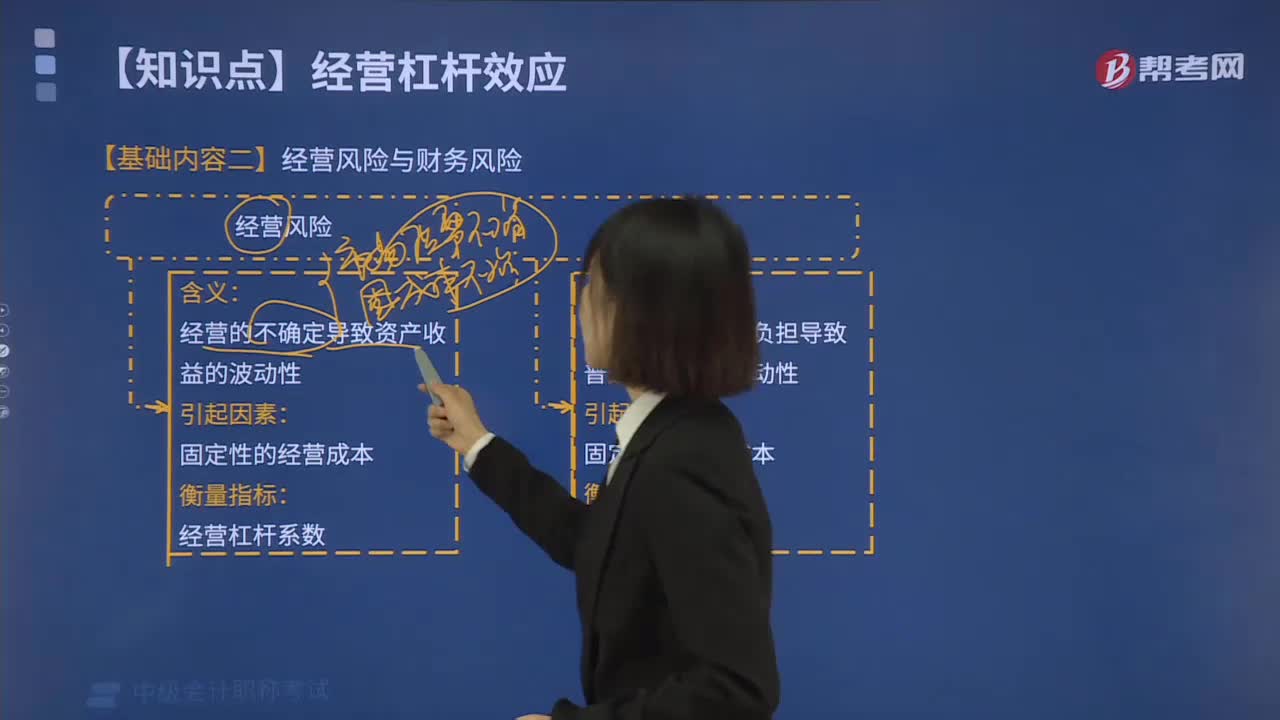

04:36经营风险与财务风险的含义是什么?:经营风险与财务风险的含义是什么?经营的不确定导致资产收益的波动性。固定性的经营成本。固定资本成本的负担导致普通股收益的波动性。固定性的资本成本。财务杠杆系数。经营杠杆系数高,以保持较小的财务杠杆系数和财务风险。2.变动成本比重较大的劳动密集型企业,经营杠杆系数较低,企业筹资主要依靠债务资本,保持较大的财务杠杆系数和财务风险。此时企业筹资主要依靠权益资本,在较低程度上使用财务杠杆。经营杠杆系数小。

05:17

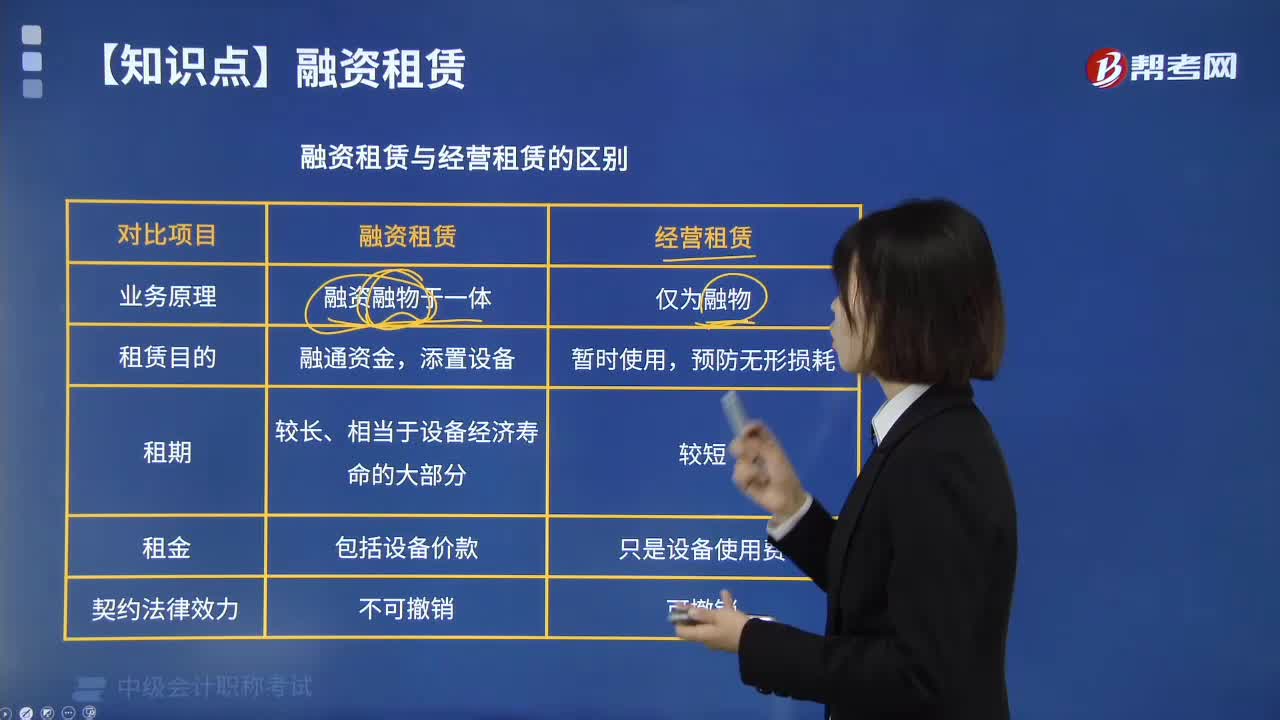

05:17融资租赁与经营租赁有什么区别?:融资租赁和经营租赁的区别:1.经营租赁。①典型的经营租赁是指短期的、可撤销的、不完全补偿的毛租赁。②经营租赁最主要的外部特征是租赁期短,出租人的租赁资产成本补偿就没有障碍,承租人就不会关心影响资产寿命的维修和保养。2.融资租赁。①典型的融资租赁是指长期的、不可撤销的、完全补偿的净租赁,②融资租赁最主要的外部特征是租赁期长;使较长的租赁期得到保障;出租人的租赁资产成本可以得到完全补偿。

00:32

00:32什么是经营收入?:什么是经营收入?经营性收入是指纳税人通过经常性的生产经营活动而取得的收益,即企业在销售货物、提供劳务以及让渡资产使用权等日常活动中所产生的收入,通常表现为现金流入、其他资产的增加或负债的减少。

01:20

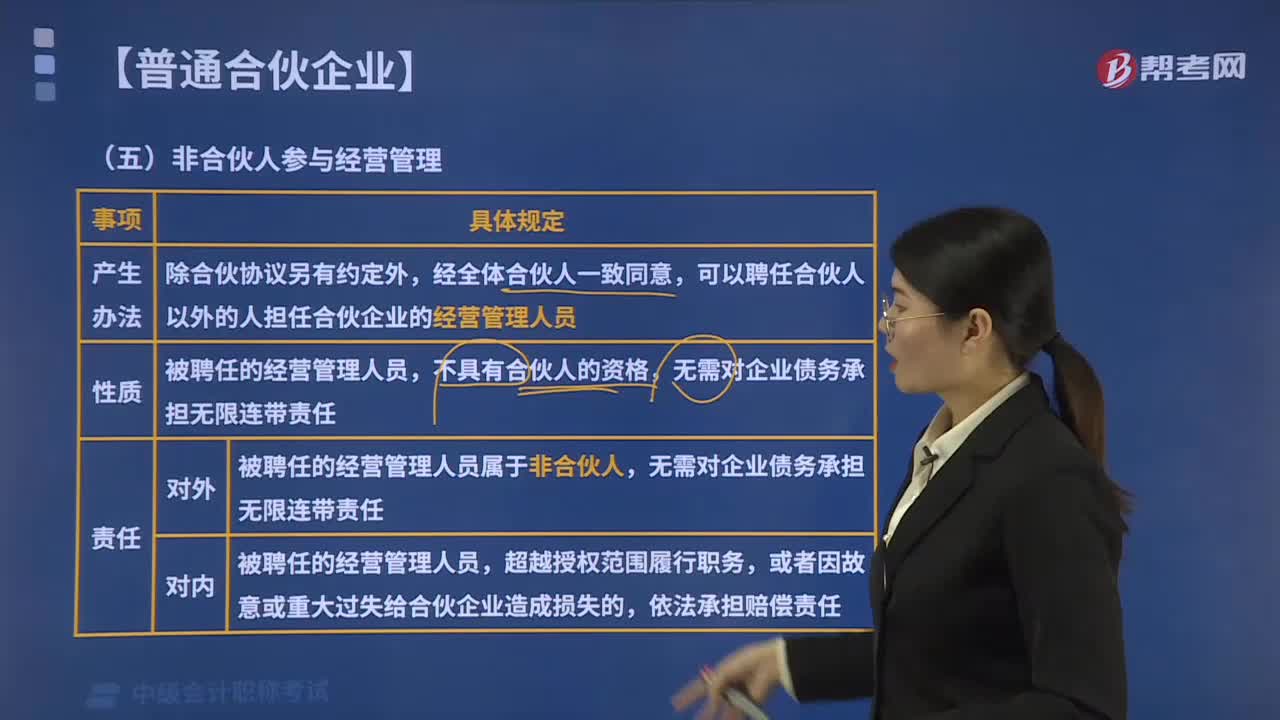

01:20非合伙人如何参与经营管理?:可以聘任合伙人以外的人担任合伙企业的经营管理人员。被聘任的经营管理人员属于非合伙人,A.合伙企业的管理人员必须是合伙人,C.被聘任的经营管理人员具有合伙人的资格,D.非合伙人的管理人对合伙企业的债务承担无限连带责任,【解析】本题考核普通合伙企业经营管理人员的相关规定,全体合伙人一致同意可以聘任合伙人以外的人员担任经营管理人员,无需对合伙企业的债务承担无限连带责任。

01:09

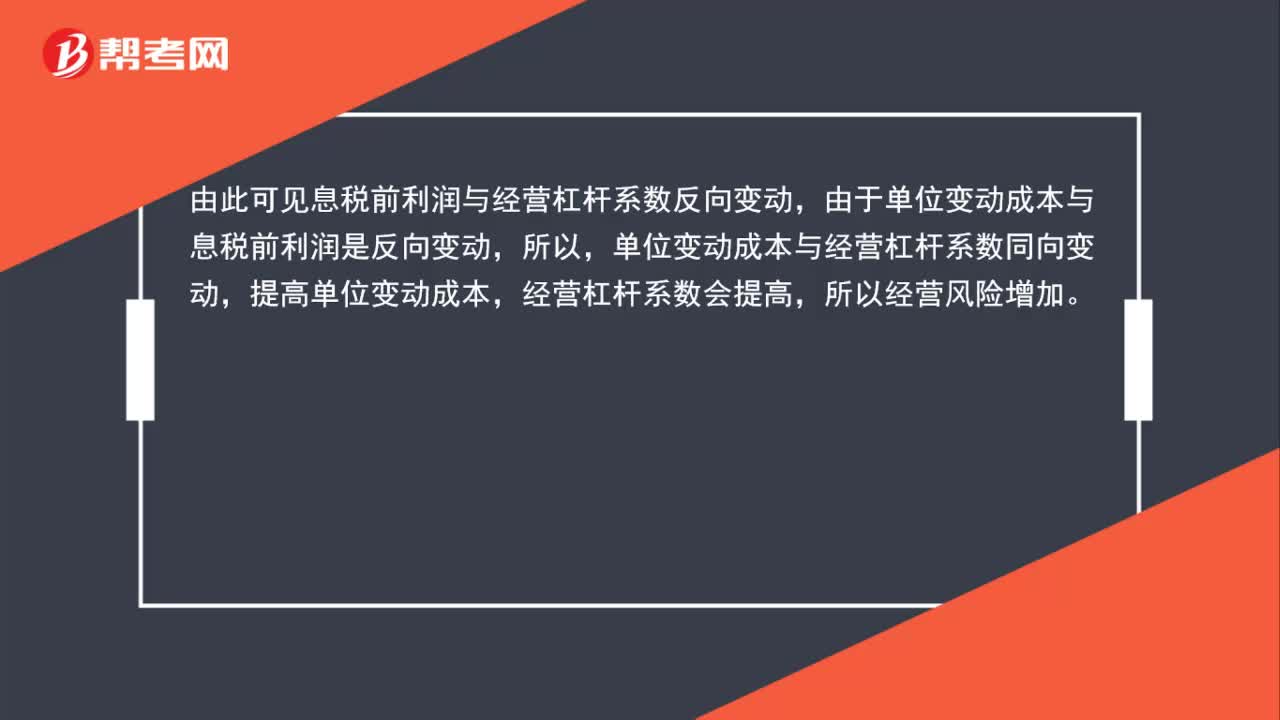

01:09提高单位变动成本为什么会使经营风险增加?:提高单位变动成本为什么会使经营风险增加?营杠杆系数=(息税前利润+固定经营成本)息税前利润=1+固定经营成本息税前利润。由此可见息税前利润与经营杠杆系数反向变动,由于单位变动成本与息税前利润是反向变动,所以,单位变动成本与经营杠杆系数同向变动,提高单位变动成本,经营杠杆系数会提高,所以经营风险增加。

01:35

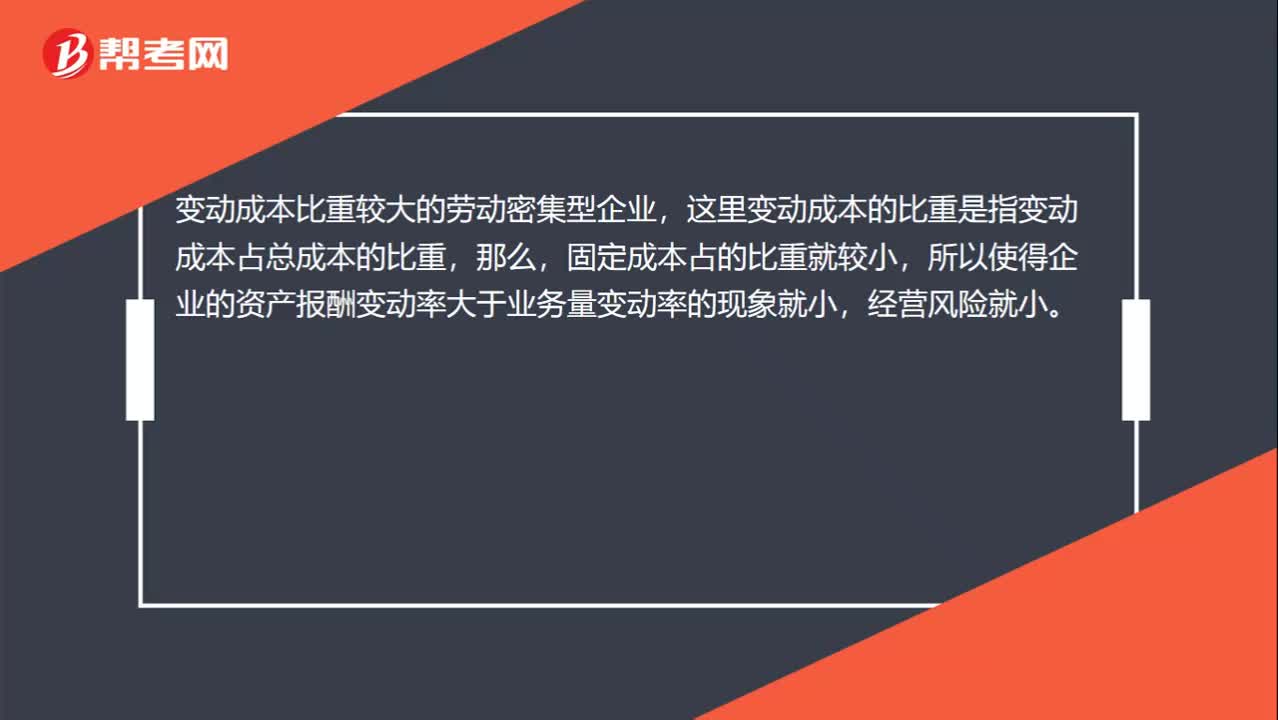

01:35劳动密集型企业,经营杠杆系数低,经营风险小?:经营杠杆系数低,变动成本增大会使经营风险变大的。经营杠杆系数是指由于固定性经营成本的存在,固定成本是主要影响因素。这里变动成本的比重是指变动成本占总成本的比重,所以使得企业的资产报酬变动率大于业务量变动率的现象就小,变动成本增大,经营风险也会变大,这是在考虑增加或减少某一因素而导致的经营杠杆的变化。而对于变动成本比重较大的劳动密集型企业而言,变动成本与固定成本构成一个总成本,变动成本的比重增大。

01:05

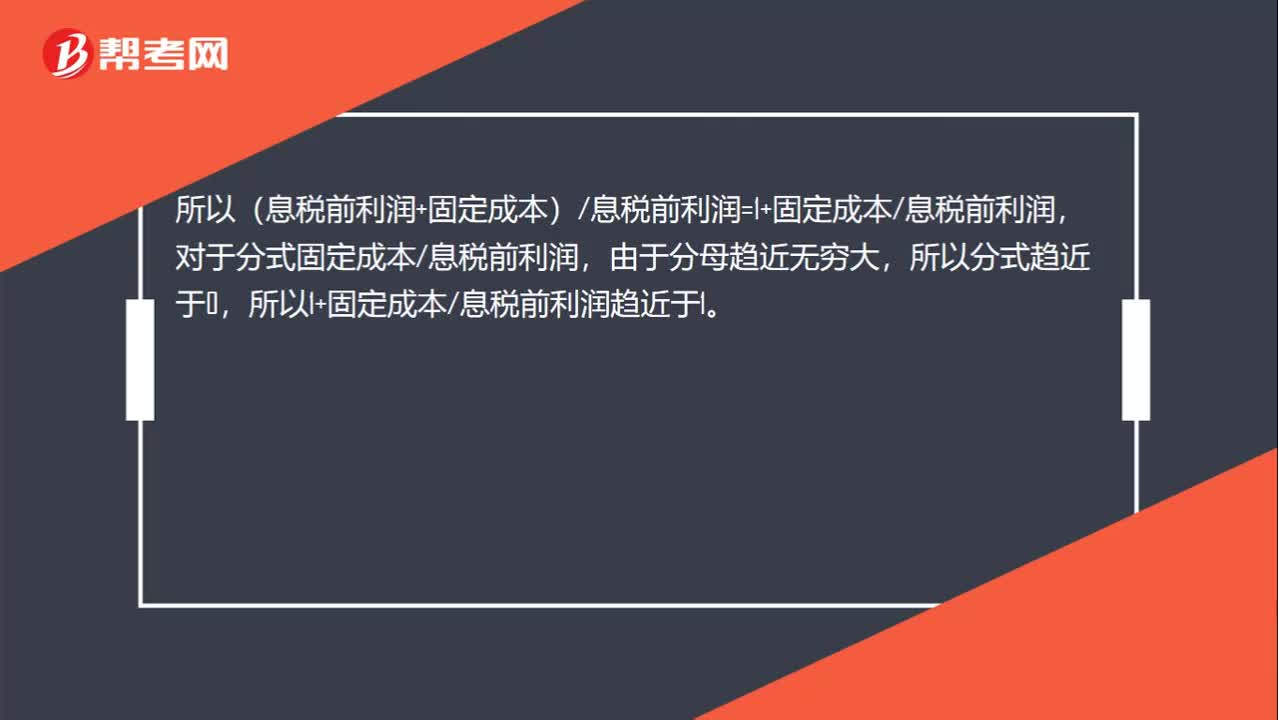

01:05息税前利润趋近于无穷大,经营杠杆系数趋近于1:息税前利润趋近于无穷大,经营杠杆系数趋近于1,经营杠杆系数=边际贡献息税前利润=(息税前利润+固定成本)息税前利润,如果息税前利润>0,业务量无穷大。说明息税前利润也是无穷大的,所以(息税前利润+固定成本)息税前利润=1+固定成本息税前利润,对于分式固定成本息税前利润,由于分母趋近无穷大,所以分式趋近于0。所以1+固定成本息税前利润趋近于1

00:11

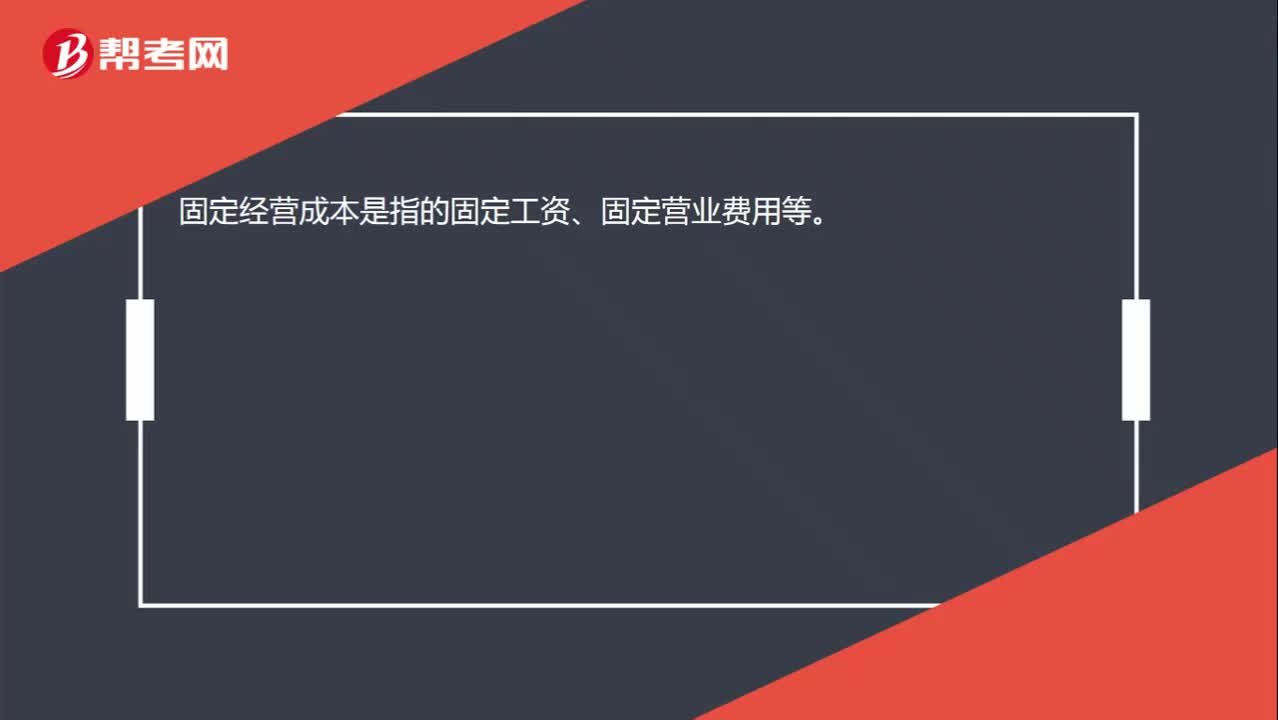

00:11固定经营成本是什么?:固定经营成本是指的固定工资、固定营业费用等。

01:44

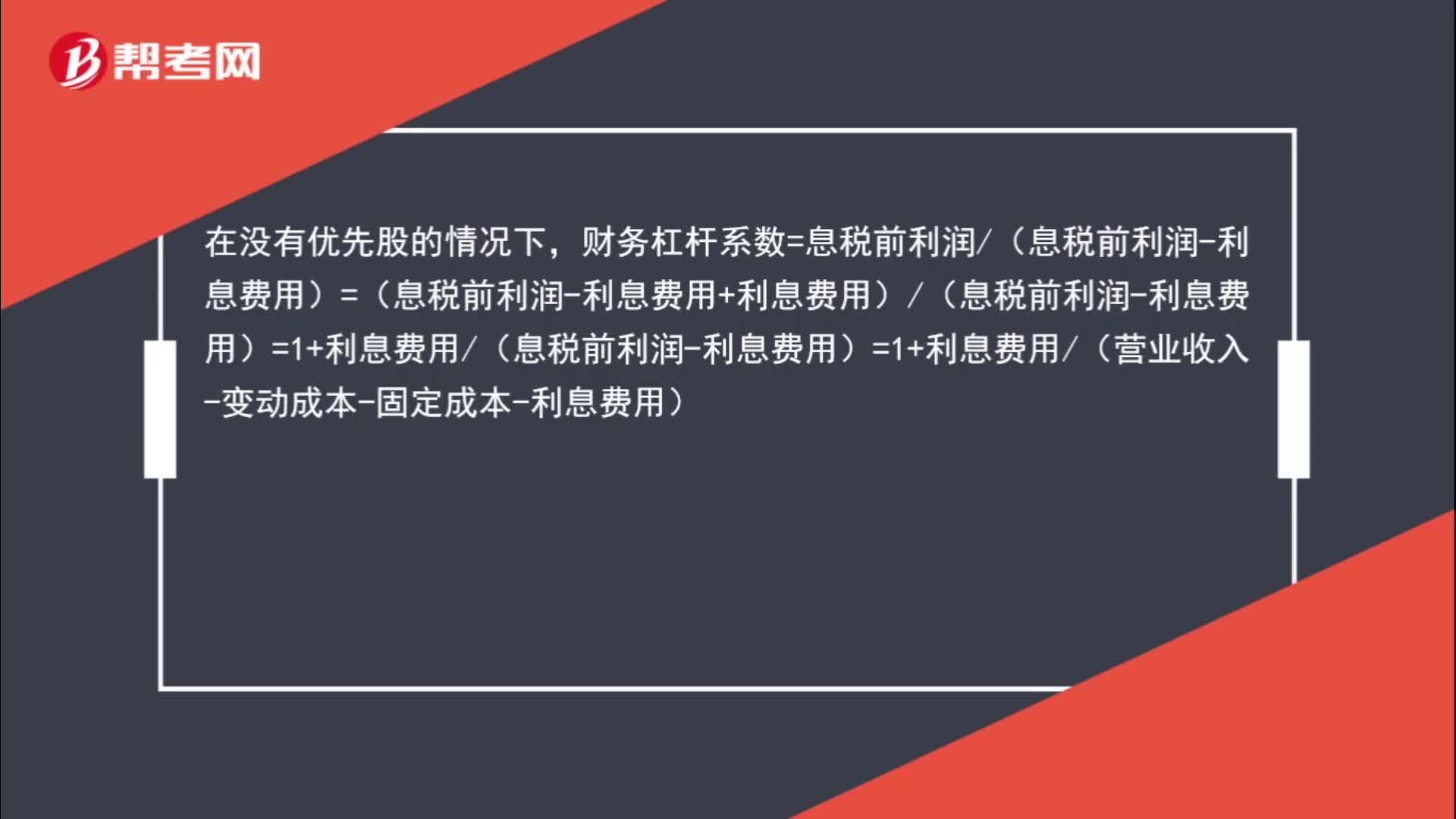

01:44营业收入是怎样影响财务杠杆系数的?:营业收入是怎样影响财务杠杆系数的?在没有优先股的情况下,财务杠杆系数=息税前利润(息税前利润-利息费用)=(息税前利润-利息费用+利息费用)(息税前利润-利息费用)=1+利息费用(息税前利润-利息费用)=1+利息费用(营业收入-变动成本-固定成本-利息费用),所以,营业收入增加“营业收入-变动成本-固定成本-利息费用”增加,利息费用(营业收入-变动成本-固定成本-利息费用)“减少”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日