下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

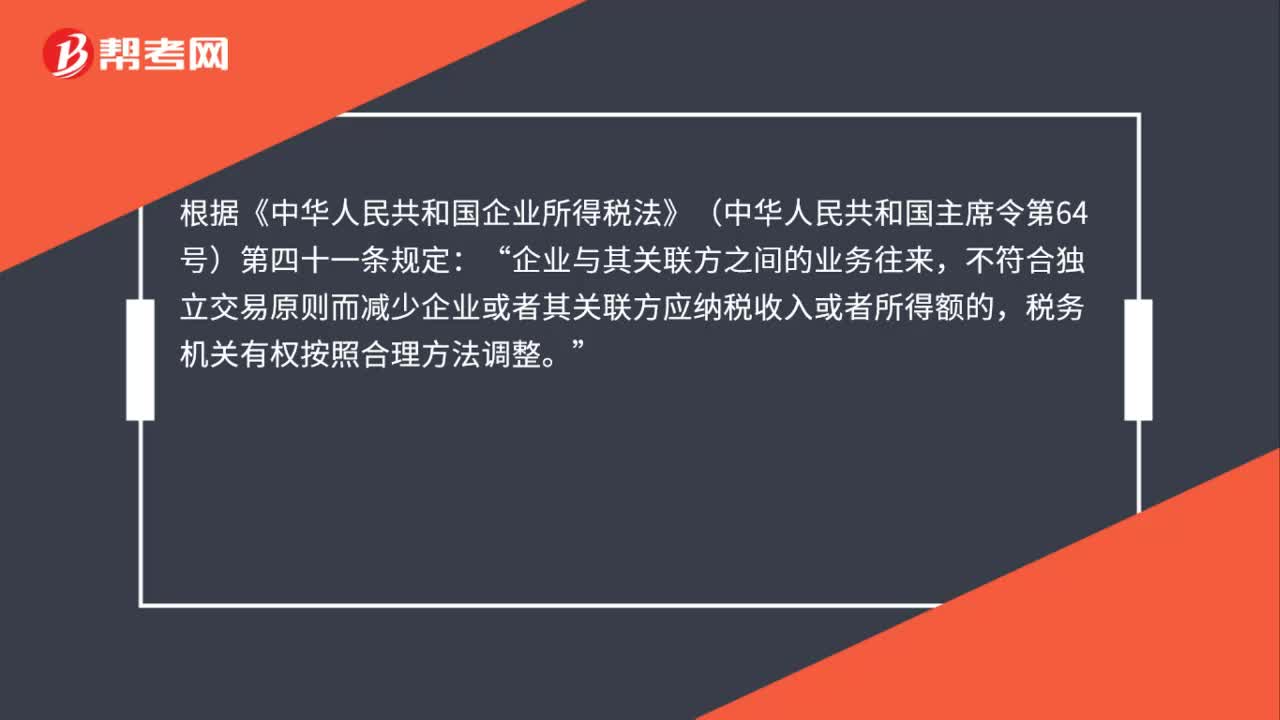

00:31关联企业之间发生价格偏低的租赁业务,税务机关是否会进行纳税调整?:关联企业之间发生价格偏低的租赁业务,税务机关是否会进行纳税调整?根据《中华人民共和国企业所得税法》(中华人民共和国主席令第64号)第四十一条规定:企业与其关联方之间的业务往来“不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

03:22

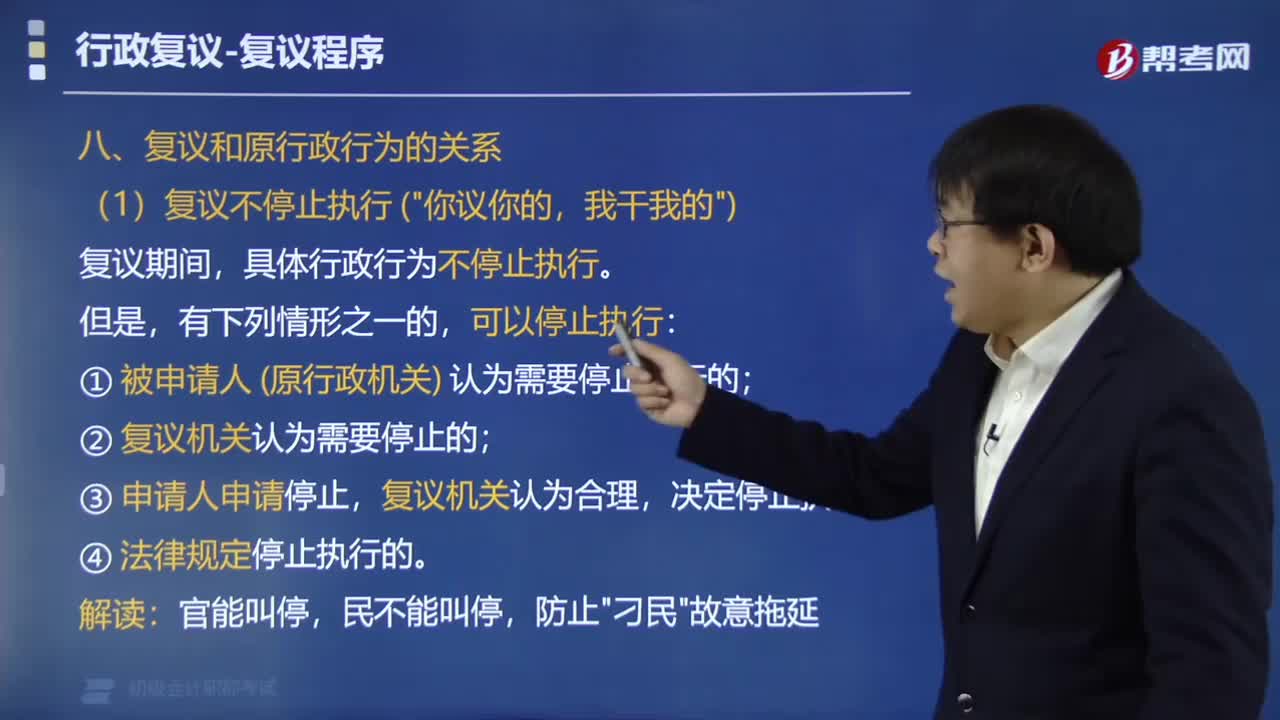

03:22复议和原行政行为有什么关系?:复议维持决定是复议机关对原行政行为作出的一种具有行政监督意义上的认同,其既不是以复议维持决定覆盖原行政行为,也不是以复议维持决定代替原行政行为,复议维持决定在内容上与原行政行为具有一致性。(1)复议不停止执行(“具体行政行为不停止执行,① 被申请人(原行政机关)认为需要停止执行的;② 复议机关认为需要停止执行的,行政复议期间被申请人改变原具体行政行为的。具体行政行为一律停止执行。

01:26

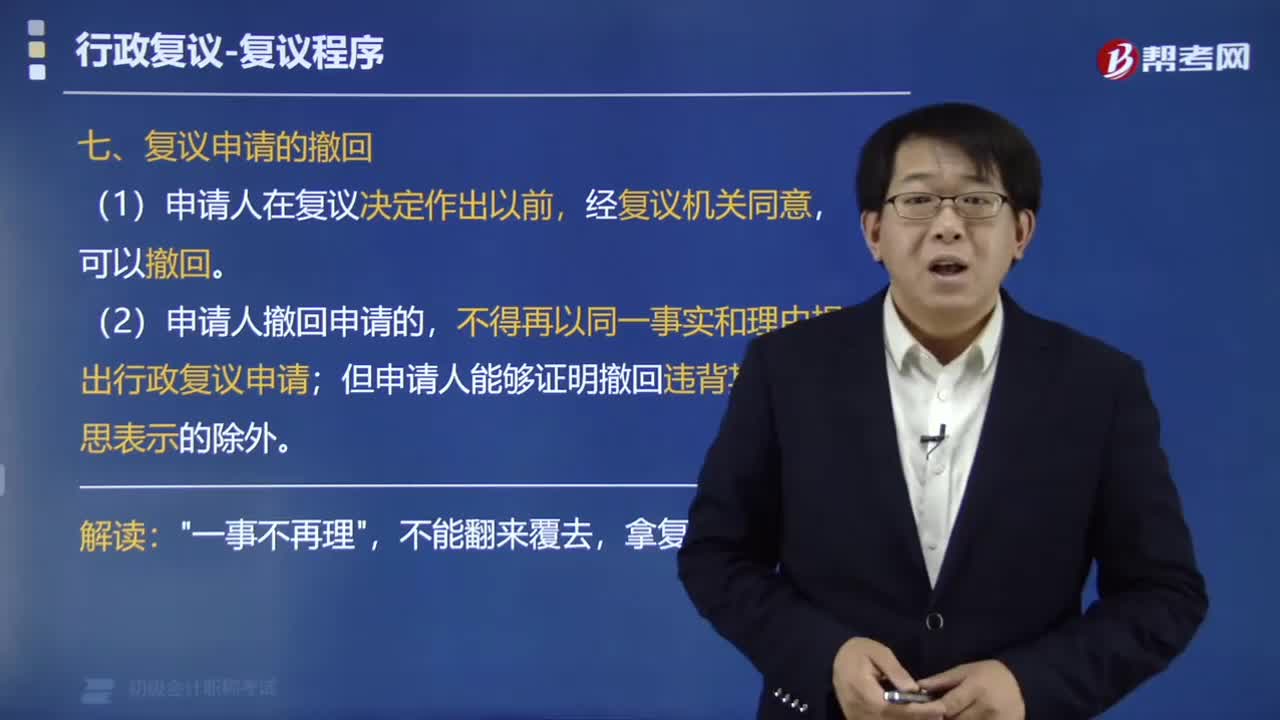

01:26行政复议申请的撤回有几种情况?:行政复议申请的撤回有几种情况?申请人撤回复议申请的主要有两种情况。一是申请人在专利局未改变所作的具体行政行为的情况下撤回复议申请;(1)申请人在行政复议决定作出以前,(2)申请人撤回申请的,不得再以同一事实和理由提出行政复议申请;但申请人能够证明撤回行政复议申请违背其真实意思表示的除外。向乙税务机关的上级机关申请行政复议。行政复议机关经过书面审查作出维持原处罚决定的复议决定。

01:26

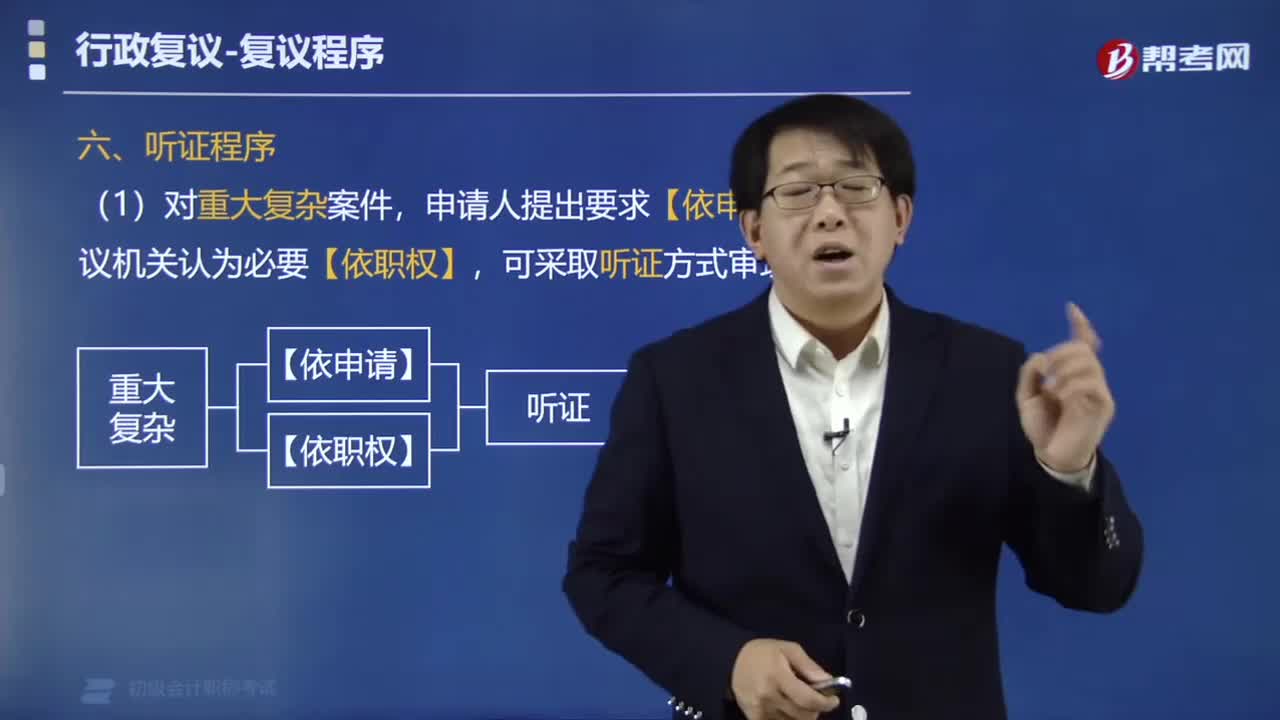

01:26行政复议听证程序有什么规定?:行政复议听证程序有什么规定?是指行政复议机关在办理行政复议案件中,依照本规定组织并听取当事人就案件所涉及的的事实、证据、依据以及程序进行陈述、举证、质证、辩论的活动。申请人提出要求【依申请】或复议机关认为必要【依职权】,(3)听证主持人由行政复议机关指定。(4)听证应当制作笔录,申请人、被申请人、第三人应当确认听证笔录内容。下列关于税务行政复议审查的表述中,A.行政复议原则上采用书面审查的办法。

00:58

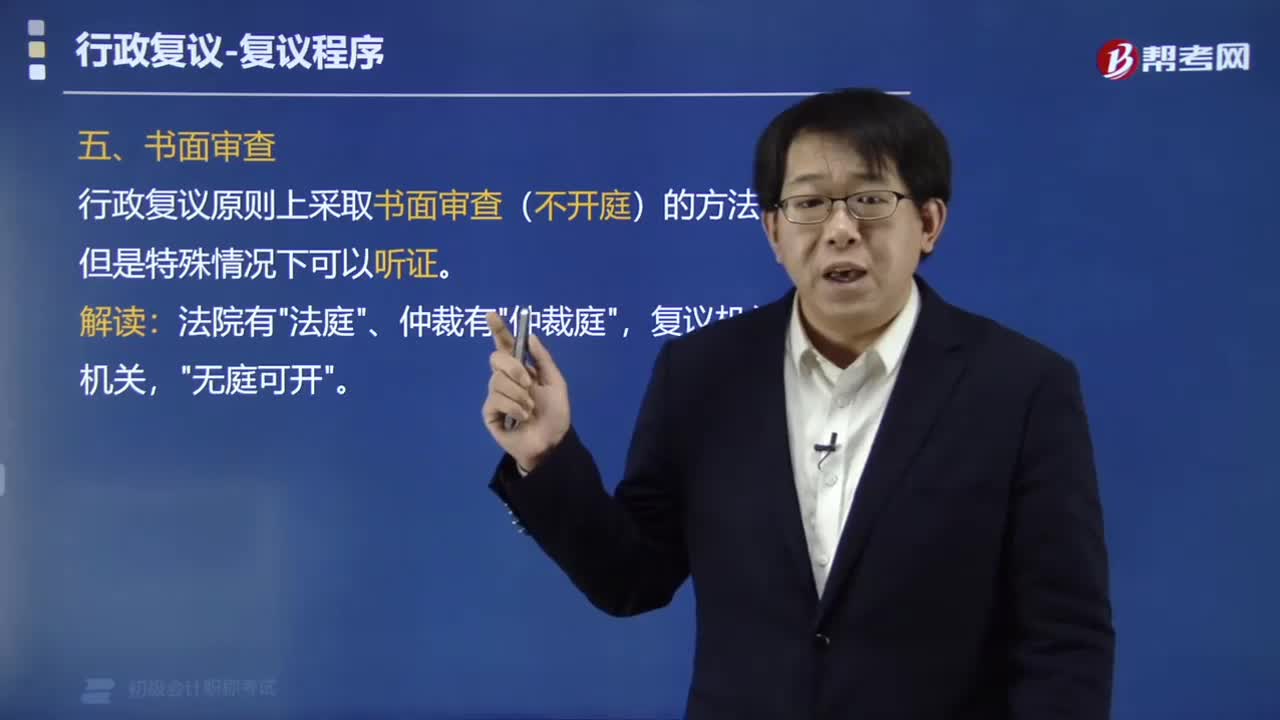

00:58行政复议的审查采取什么方法?:行政复议的审查采取什么方法?行政复议原则上采取书面审查(不开庭)的方法。应当听取申请人、被申请人和第三人的意见,并可以向有关组织和人员调查了解情况。申请人提出要求或者行政复议机构认为必要时,可以听证审理。复议机关是行政机关,【例题•单选题】根据《行政复议法》。行政复议原则上采取( )的办法,D.法院与申请人协商决定,【解析】行政复议原则上采取书面审查(不开庭)的方法。

01:39

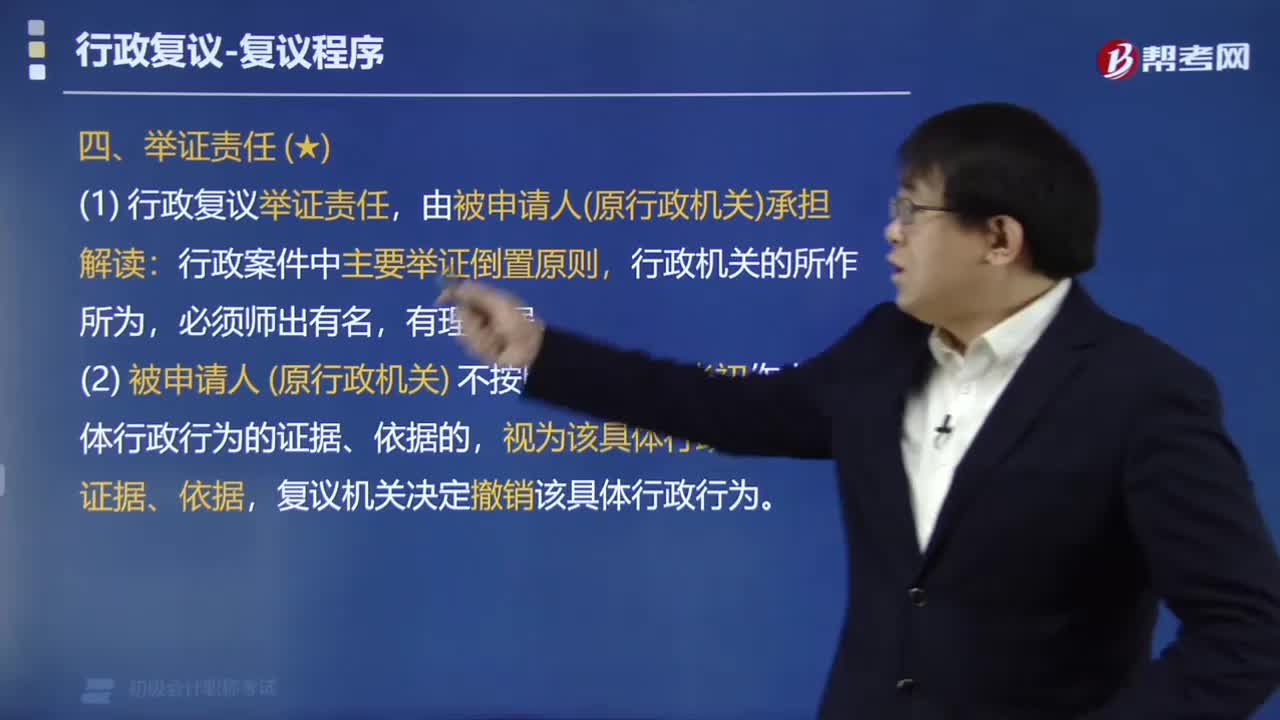

01:39行政复议的举证责任由谁承担?:行政复议的举证责任由谁承担?行政复议中的举证责任,是指在行政复议中应当由谁承担提供证据证明案件待证事实的责任,被申请人(原行政机关)不按照规定提交当初作出具体行政行为的证据、依据的,复议机关决定撤销该具体行政行为。【例题•单选题】关于行政复议决定,A.行政复议原则上采取书面审查的方法,B.行政复议的举证责任,C.行政复议机关应当自受理申请之日起60日内作出行政复议决定,

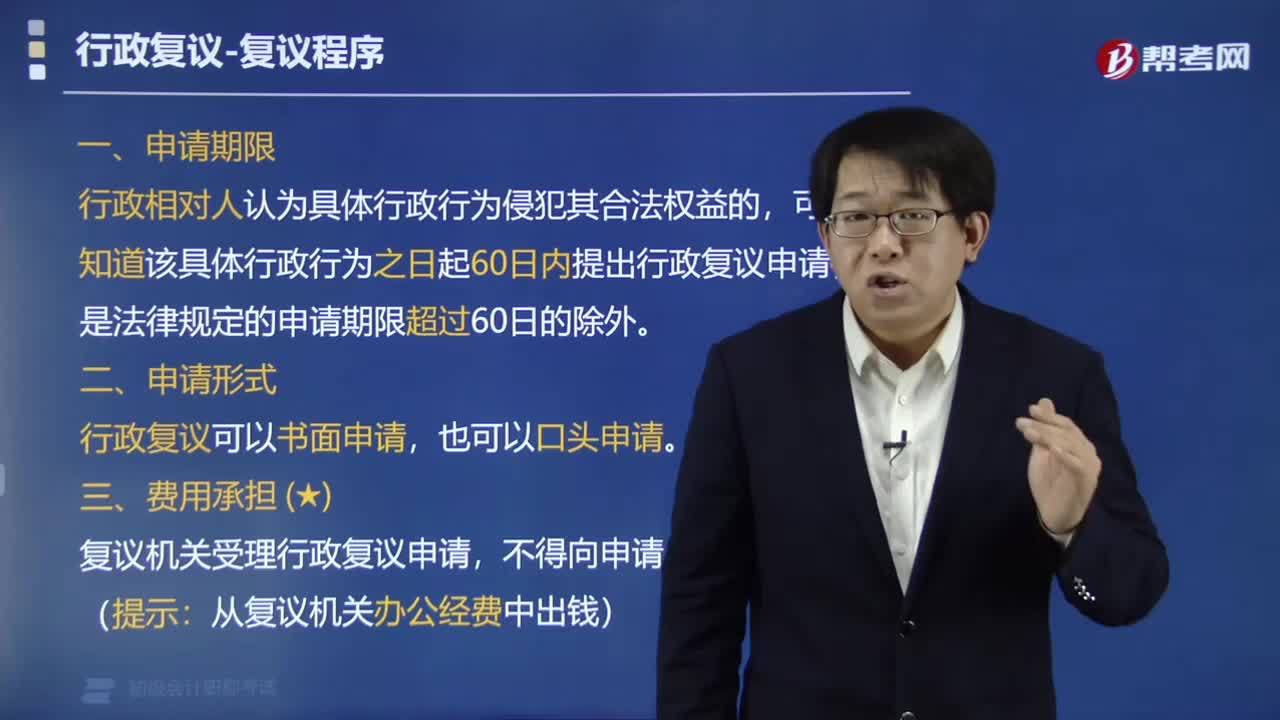

02:30

02:30行政复议的申请期限是多少天?:行政复议的申请期限是多少天?行政复议的申请期限是自知道该具体行政行为之日起60日内。可以自知道该具体行政行为之日起60日内提出行政复议申请。但是法律规定的申请期限超过60日的除外,申请期限自障碍消除之日起继续计算,行政复议可以书面申请,复议机关受理行政复议申请,【例题•判断题】行政复议机关受理复议申请收取行政复议费;【解析】行政复议的费用

01:39

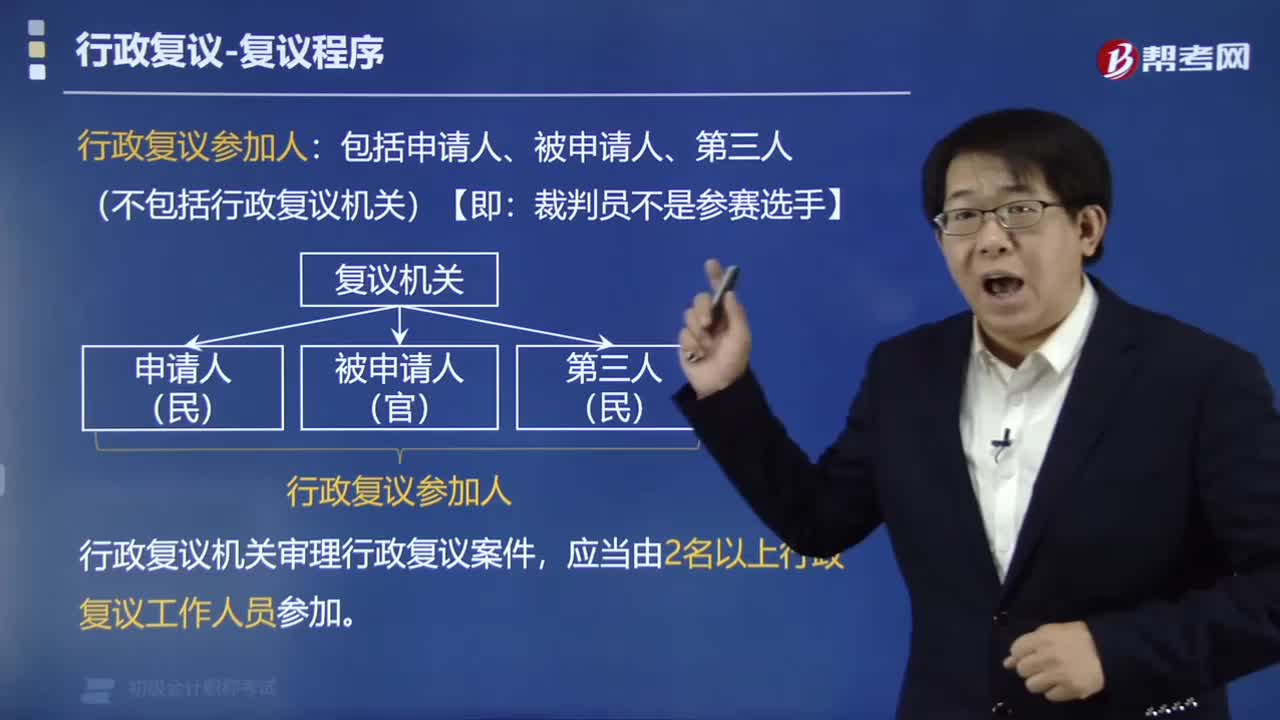

01:39什么是行政复议参加人?:行政复议参加人指具体参加行政复议活动全过程,行政复议参加人:包括申请人、被申请人、第三人(不包括行政复议机关)【即:申请行政复议的公民、法人或者其他组织。(2)被申请人。同申请行政复议的具体行政行为有利害关系的其他公民、法人或者其他组织。行政复议机关审理行政复议案件,应当由2名以上行政复议工作人员参加。下列属于行政复议参加人的有( )。C. 行政复议机关【解析】本题考核行政复议的参加人

01:52

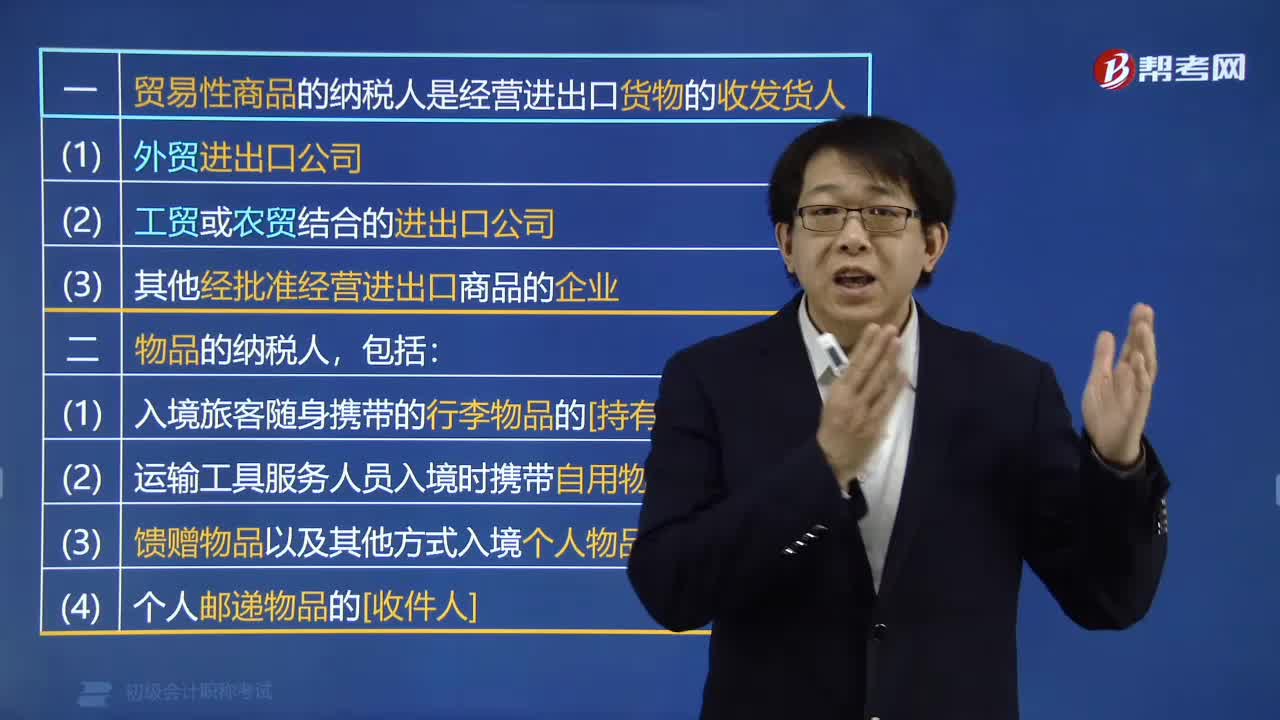

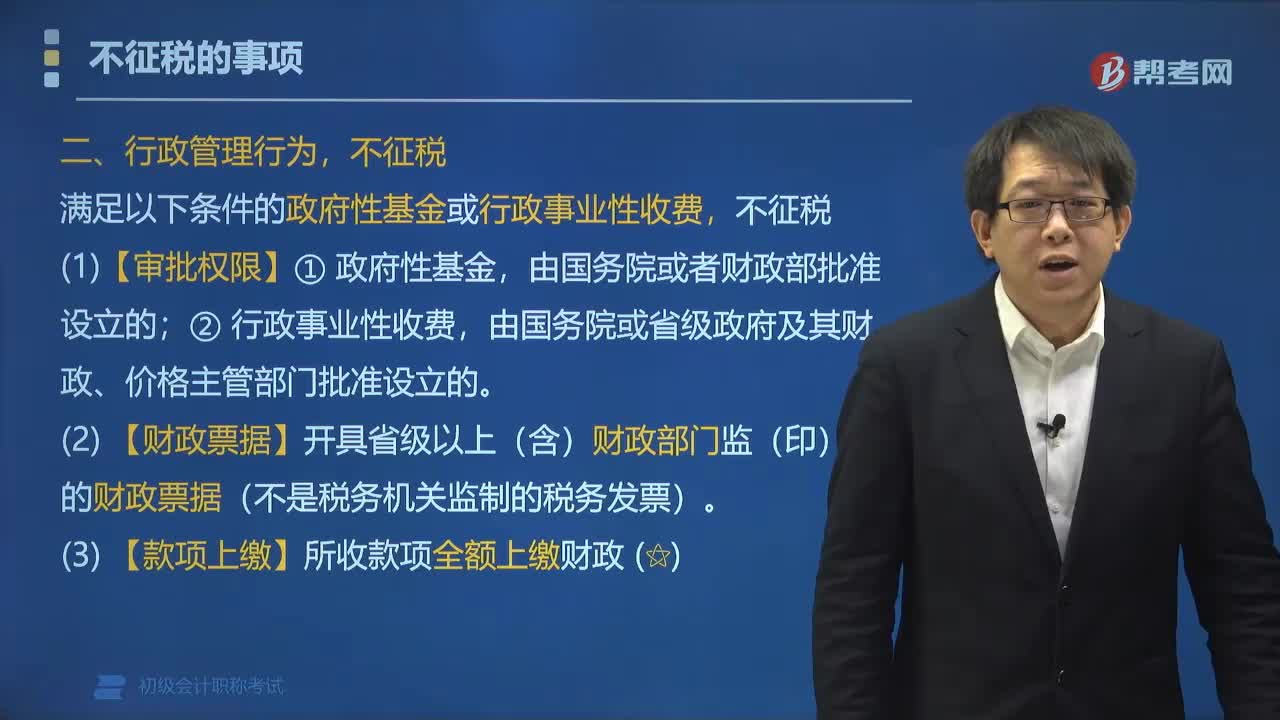

01:52哪些行政管理行为不征税?:满足以下条件的政府性基金或行政事业性收费,由国务院或省级政府及其财政、价格主管部门批准设立的。收取时开具省级以上(含省级)财政部门印制或监制的财政票据(不是税务机关监制的税务发票),【例题•多选题】纳税人代有关行政管理部门收取的费用,A. 由国务院或者财政部批准设立的政府性基金,B. 由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费:C. 所收款项全额上缴财政。

00:46

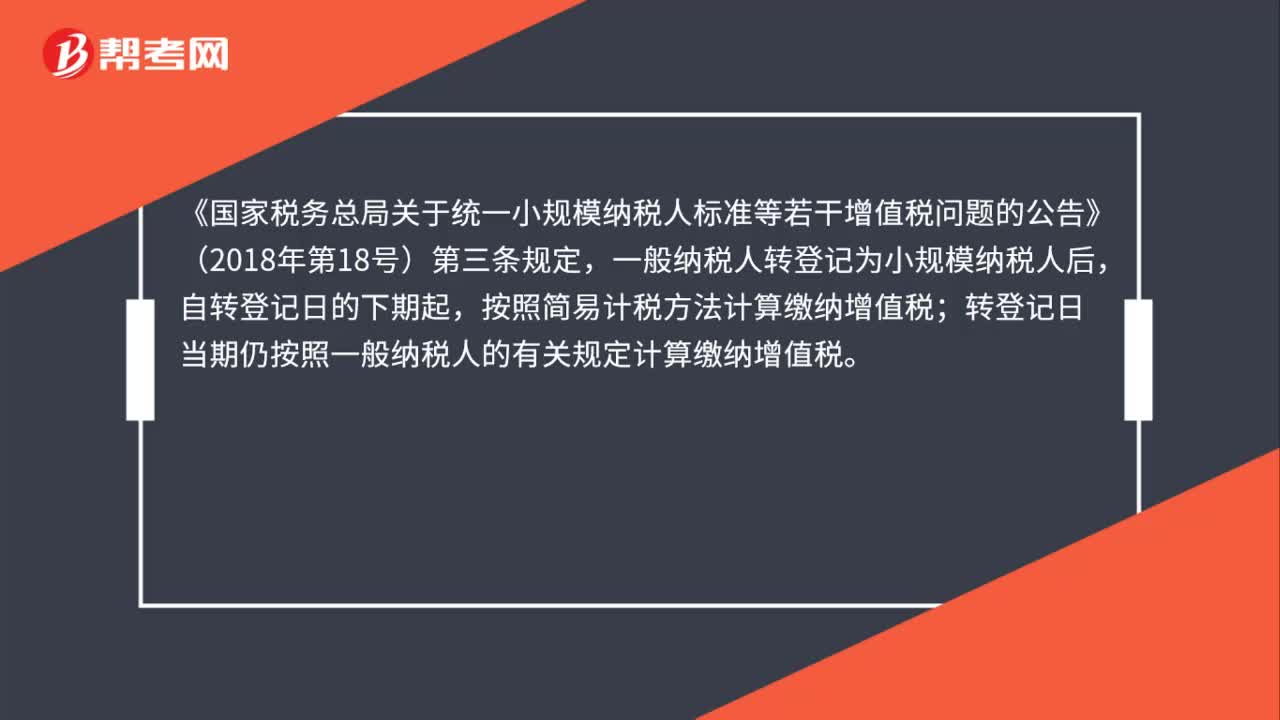

00:46一般纳税人是否可以转为小规模纳税人?:一般纳税人是否可以转为小规模纳税人?纳税人一经认定为一般纳税人后“新办企业可以直接认定一般纳税人。已办的小规模纳税人经认定为一般纳税人后,不得转回为小规模纳税人;企业申请一般纳税人时要慎重。再想转回小规模纳税人,下列关于小规模纳税人征税规定的表述中。B. 应税服务年销售额为600万元的其他个人为增值税小规模纳税人。C. 符合一般纳税人条件的非企业性单位可以选择按照小规模纳税人纳税。

00:58

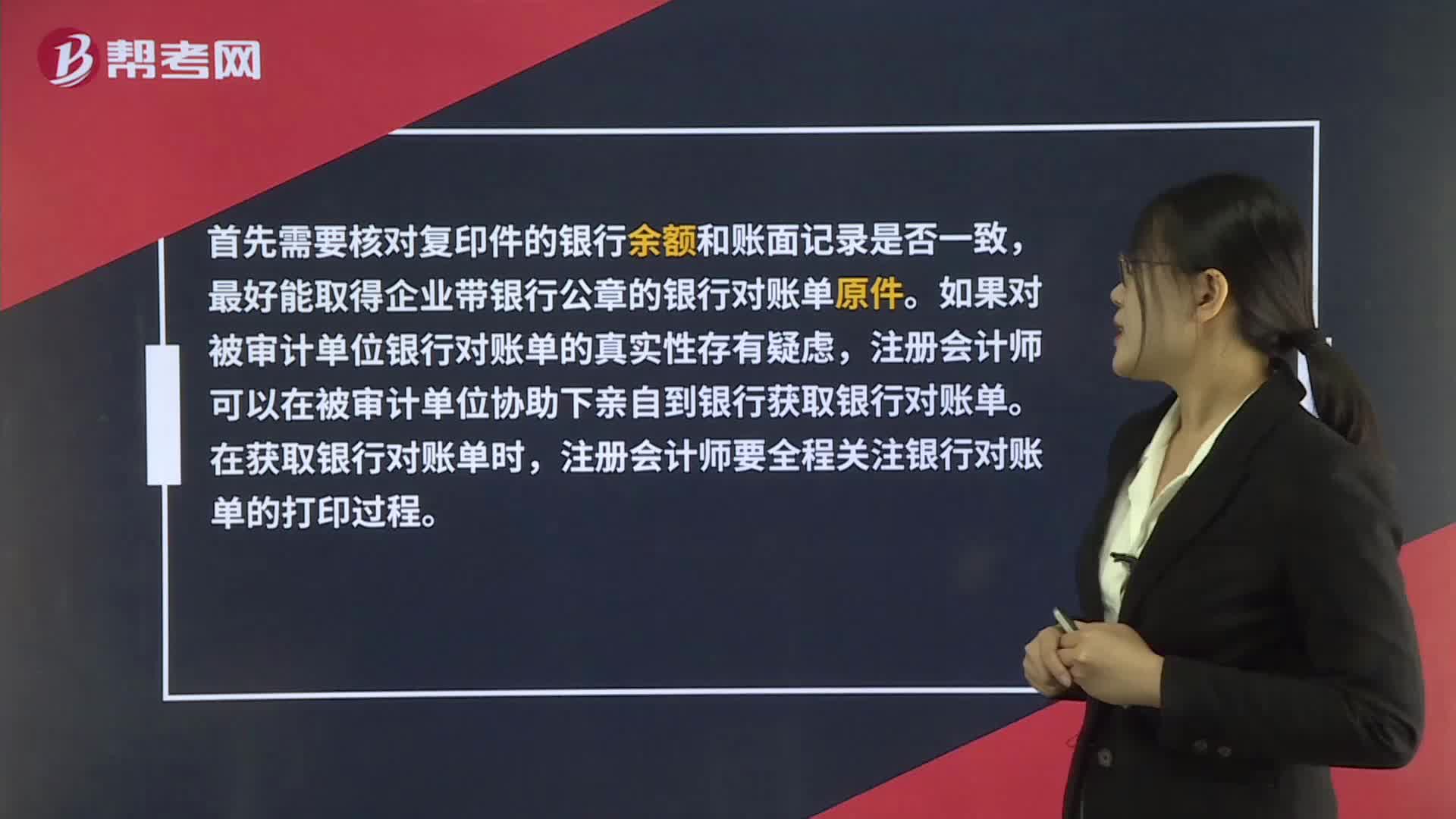

00:58获取的银行对账单都是复印件可以吗?:获取的银行对账单都是复印件可以吗?首先需要核对复印件的银行余额和账面记录是否一致,最好能取得企业带银行公章的银行对账单原件。如果对被审计单位银行对账单的真实性存有疑虑,注册会计师可以在被审计单位协助下亲自到银行获取银行对账单。在获取银行对账单时,注册会计师要全程关注银行对账单的打印过程。

01:44

01:44提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?:提供科研发服务的小规模纳税人月销售额未达到10万元,可以自行开具增值税专用发票吗?促进民营经济和小微企业发展,税务总局持续扩大小规模纳税人自行开具专用发票试点行业范围。信息传输、软件和信息技术服务业、租赁和商务服务业,科学研究和技术服务业,居民服务、修理和其他服务业等八个行业纳入试点行业范围。试点行业的所有小规模纳税人均可以自愿使用增值税发票管理系统自行开具增值税专用发票。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日