下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:58

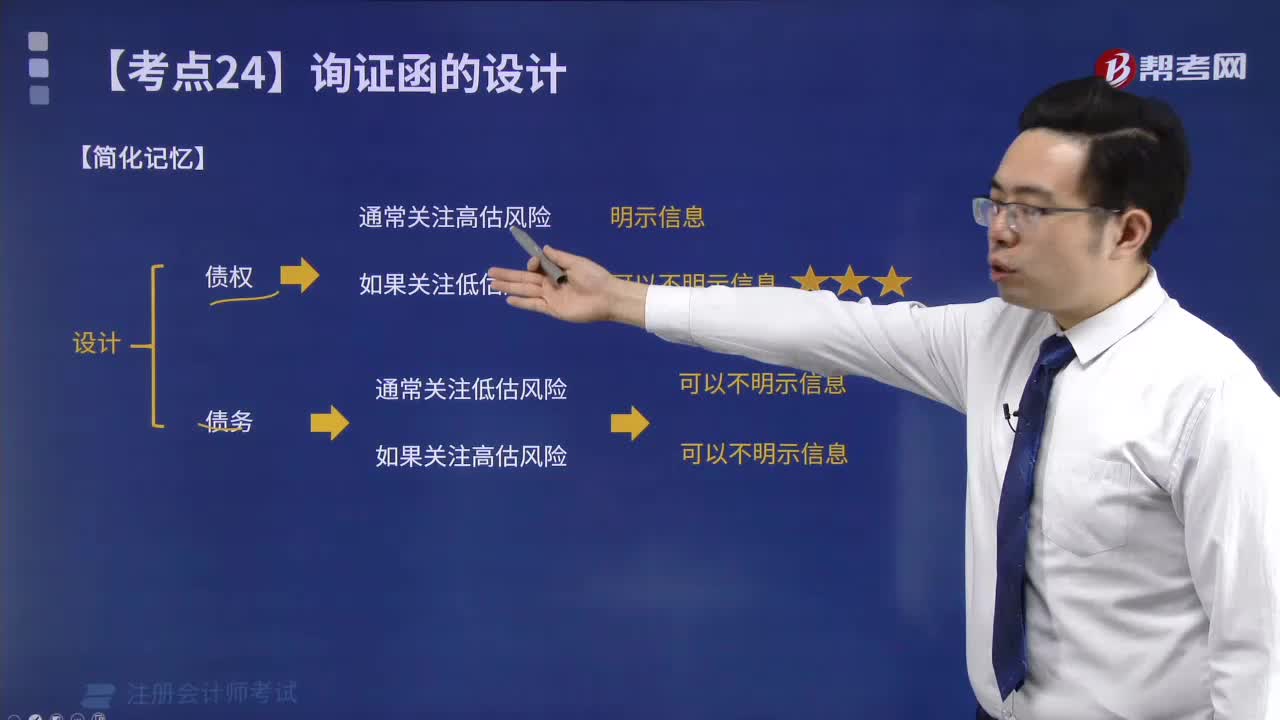

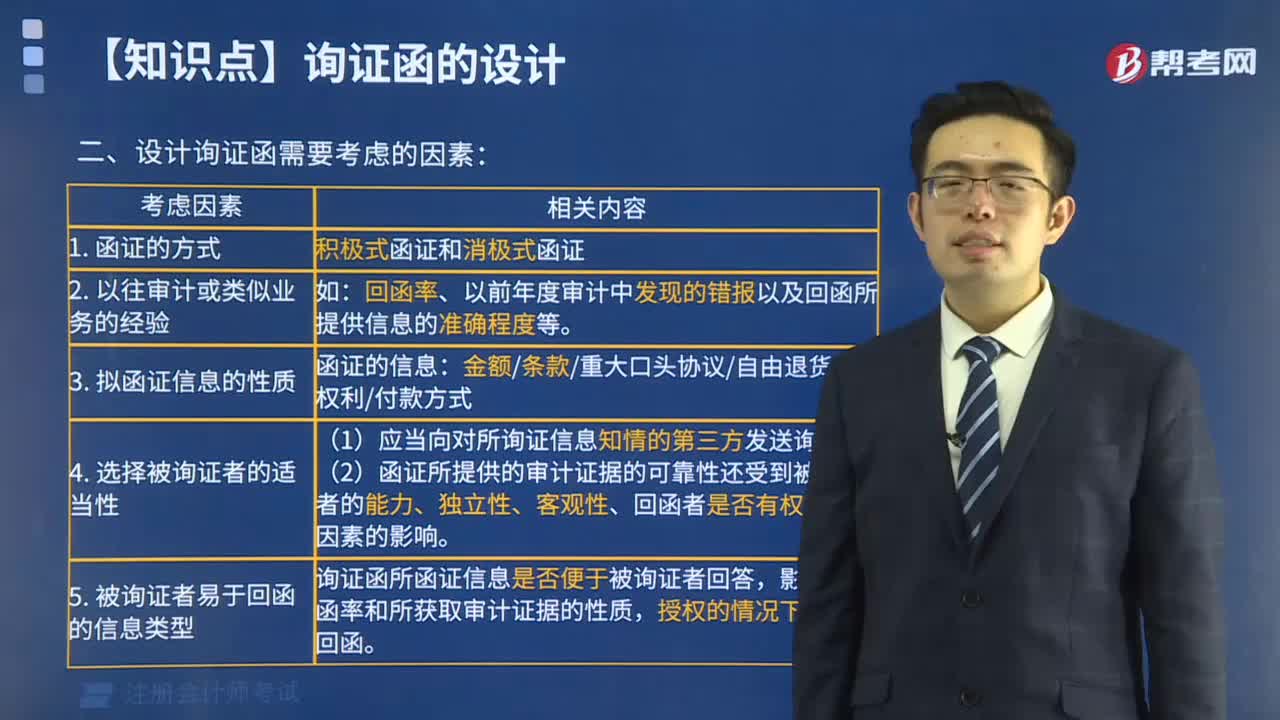

02:58设计询证函需要考虑哪些因素?:设计询证函需要考虑哪些因素?

01:05

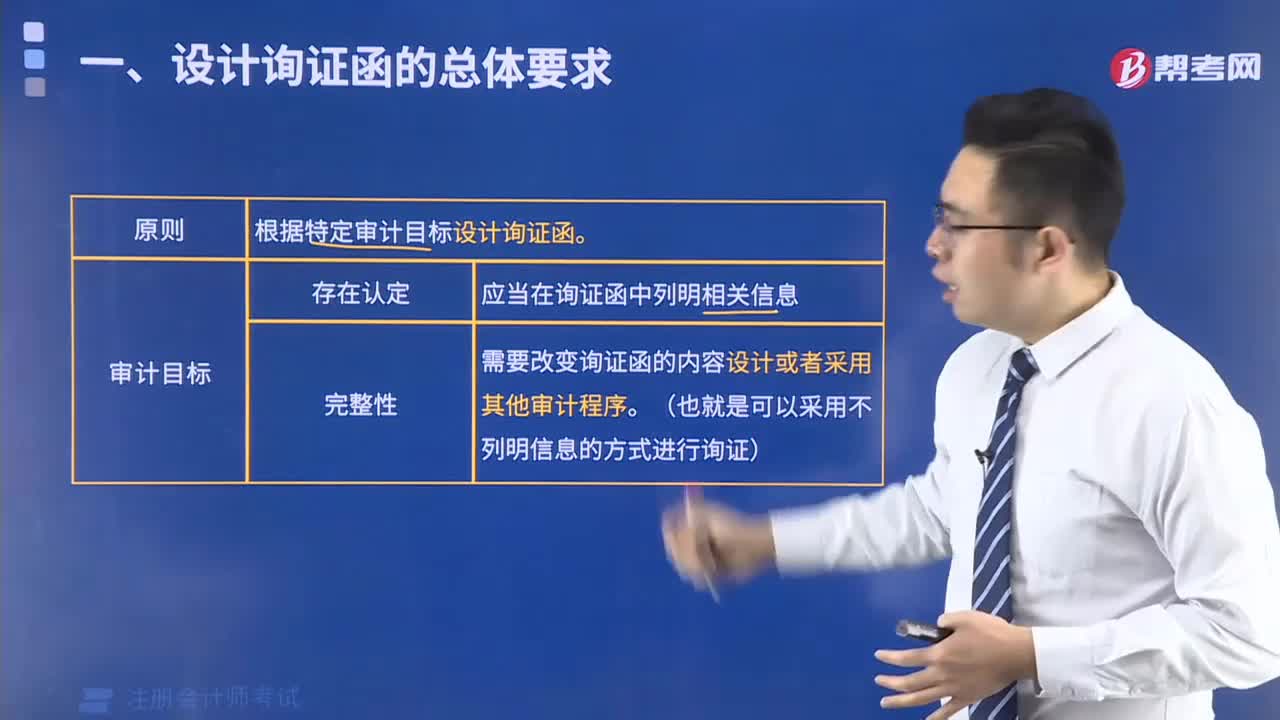

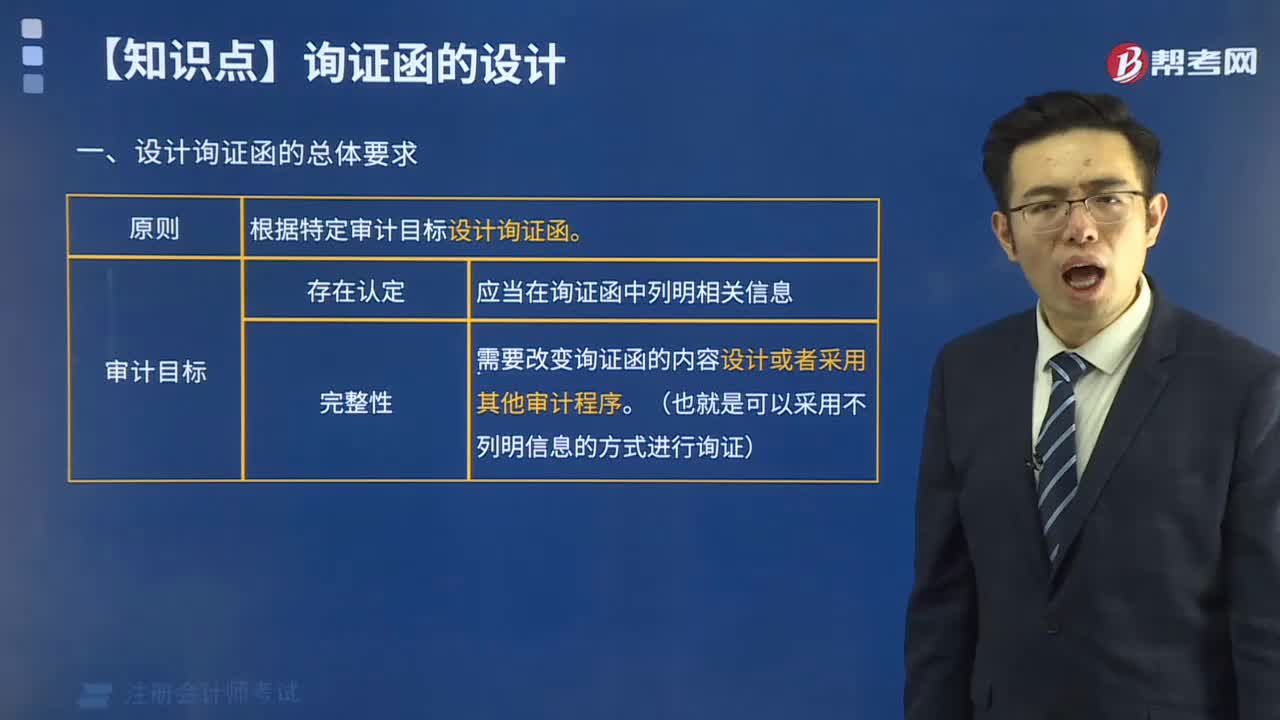

01:05设计询证函有什么总体要求?:设计询证函有什么总体要求?

01:12

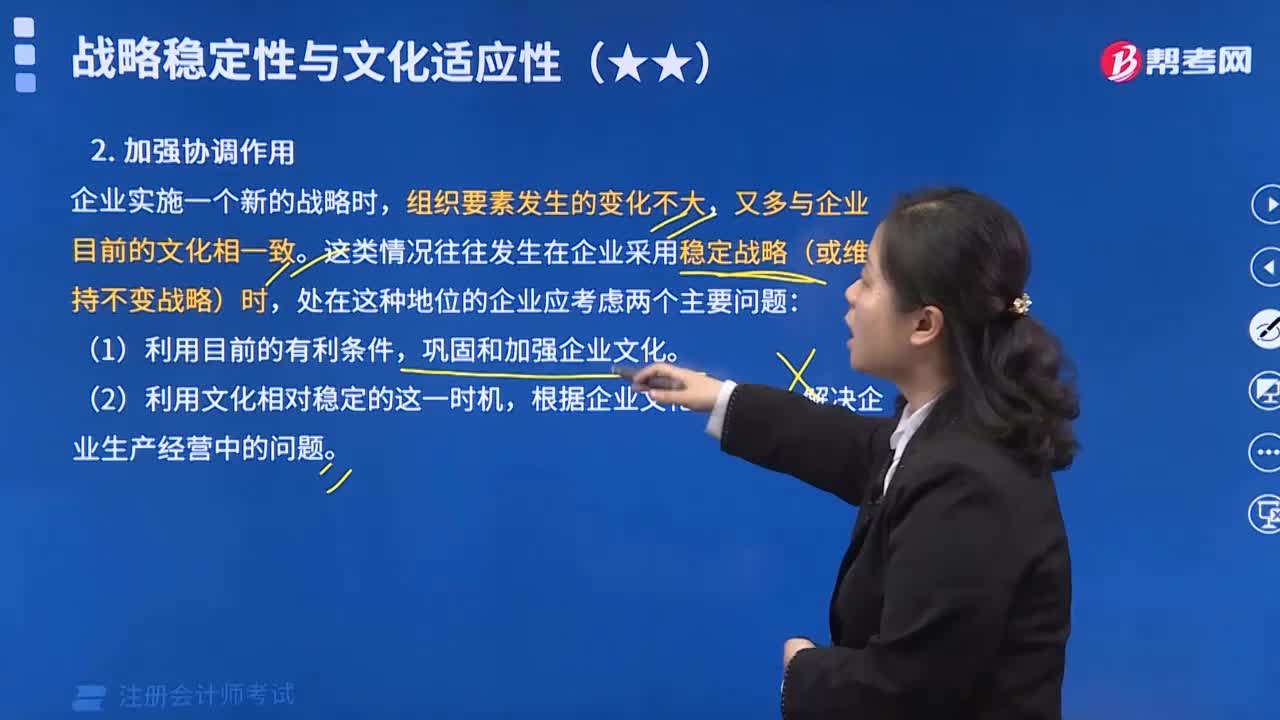

01:12如何加强协调作用和根据文化的要求进行管理?:如何加强协调作用和根据文化的要求进行管理?

02:44

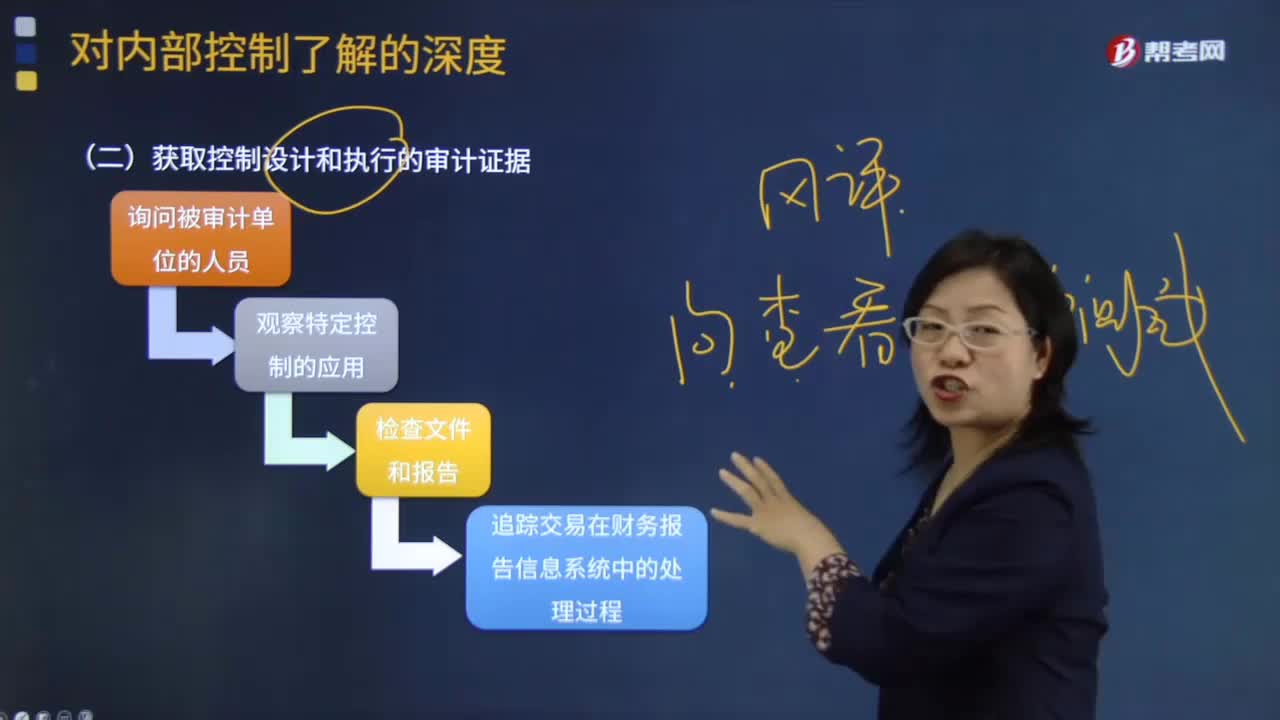

02:44如何获取控制设计和执行的审计证据?:以获取有关控制设计和执行的审计证据:(1)了解被审计单位及其环境(不包括了解内部控制)的风险评估程序主要包括。询问管理层和被审计单位内部其他人员、分析程序、观察和检查,(2)了解内部控制的风险评估程序不包括分析程序,了解内部控制的目的评价控制的设计并确认控制是否正在执行。注册会计师应当将询问与其他风险评估程序结合使用,(区别于教材第二节风险评估程序和第八章第三节控制测试的程序)。

00:35

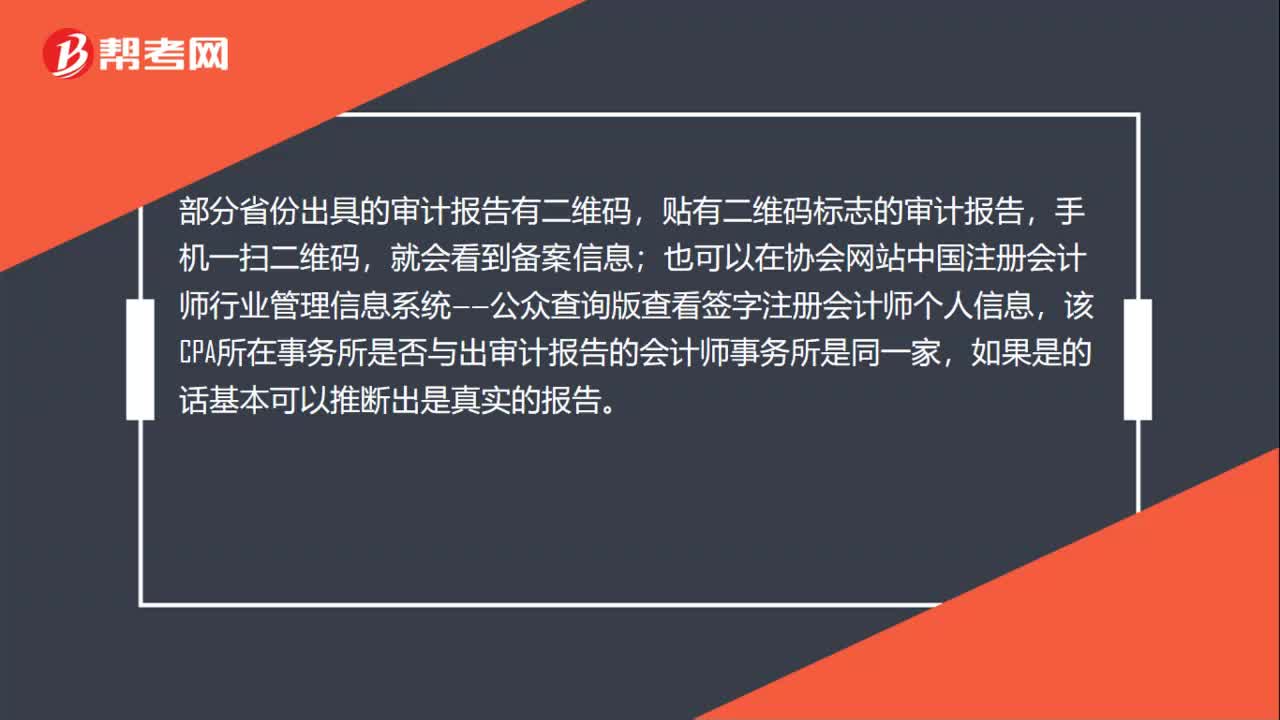

00:35审计报告如何查询?:审计报告如何查询?部分省份出具的审计报告有二维码,贴有二维码标志的审计报告,手机一扫二维码,就会看到备案信息;也可以在协会网站中国注册会计师行业管理信息系统——公众查询版查看签字注册会计师个人信息,该CPA所在事务所是否与出审计报告的会计师事务所是同一家,如果是的话基本可以推断出是真实的报告。

00:42

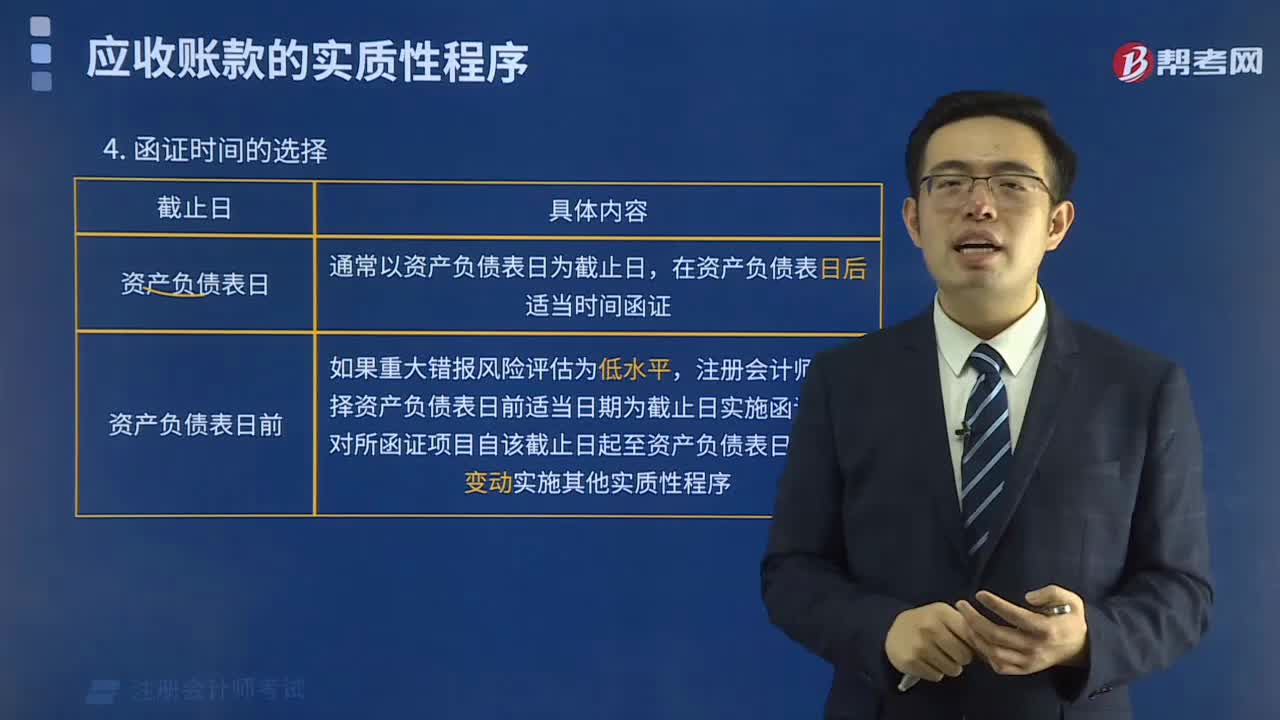

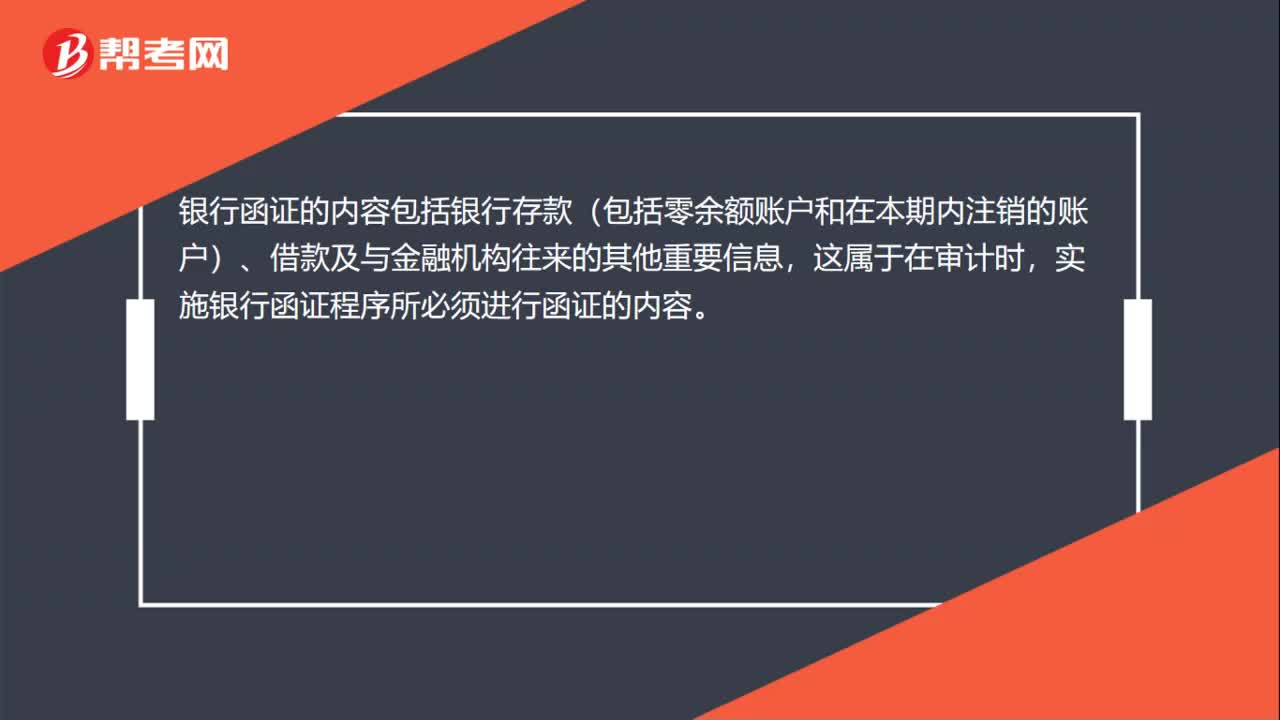

00:42银行函证的内容是什么?:银行函证的内容是什么?银行函证的内容包括银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息,这属于在审计时,实施银行函证程序所必须进行函证的内容。除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由。

01:08

01:08如何进行新办企业税务登记?:如何进行新办企业税务登记?1. 新办企业在电子税务局的税务登记模块进行办理即可;2. 从事生产、经营的纳税人领取工商营业执照(含临时工商营业执照)的,应当自领取工商营业执照之日起30日内申报办理设立税务登记;3. 根据《中华人民共和国税收征收管理法》的规定:纳税人未按照规定的期限申报办理税务登记、变更或者注销登记的,由税务机关责令限期改正。未及时整改的,情节严重的,处二千元以上一万元以下的罚款。

04:24

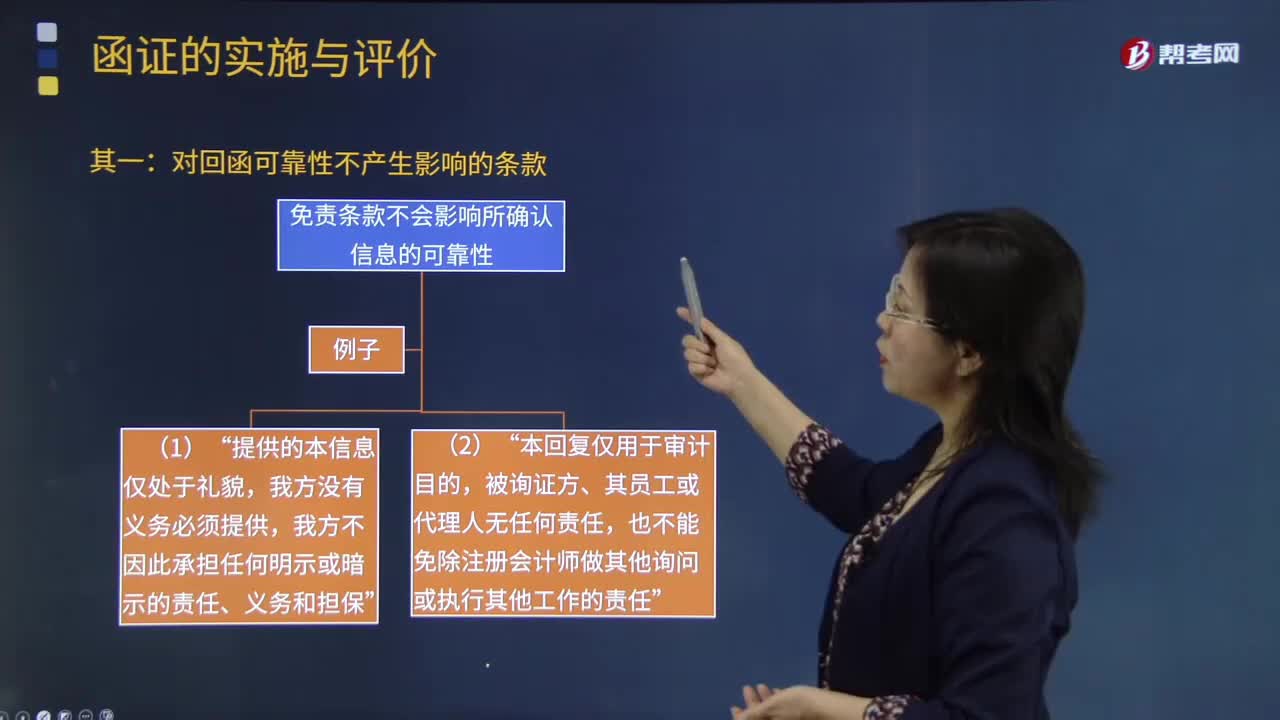

04:24注册会计师应该如何处理对询证函的口头回复?:注册会计师可以要求被询证者提供直接书面回复,寻找其他审计证据以支持口头回复中的信息。免责条款不会影响所确认信息的可靠性“也不能免除注册会计师做其他询问或执行其他工作的责任”如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制“【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,A.被询证者对于函证信息的口头回复是可靠的审计证据。B.询证函回函中的免责条款削弱了回函可靠性。

06:49

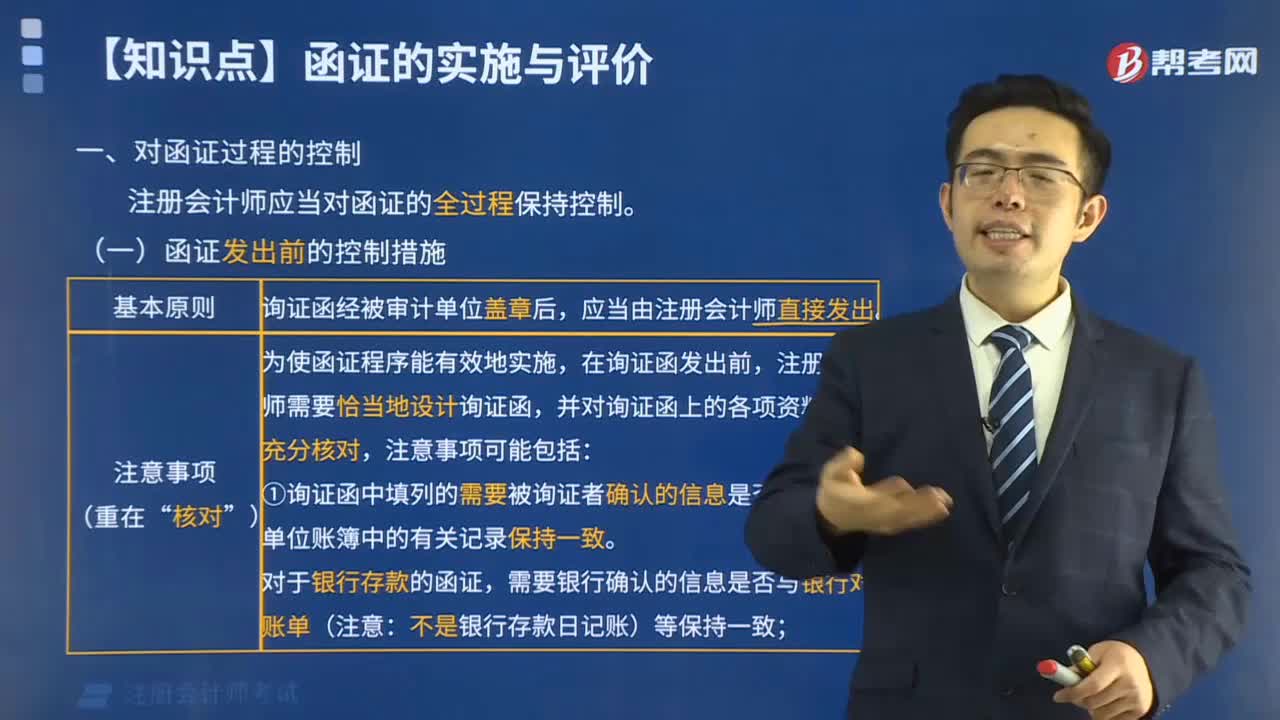

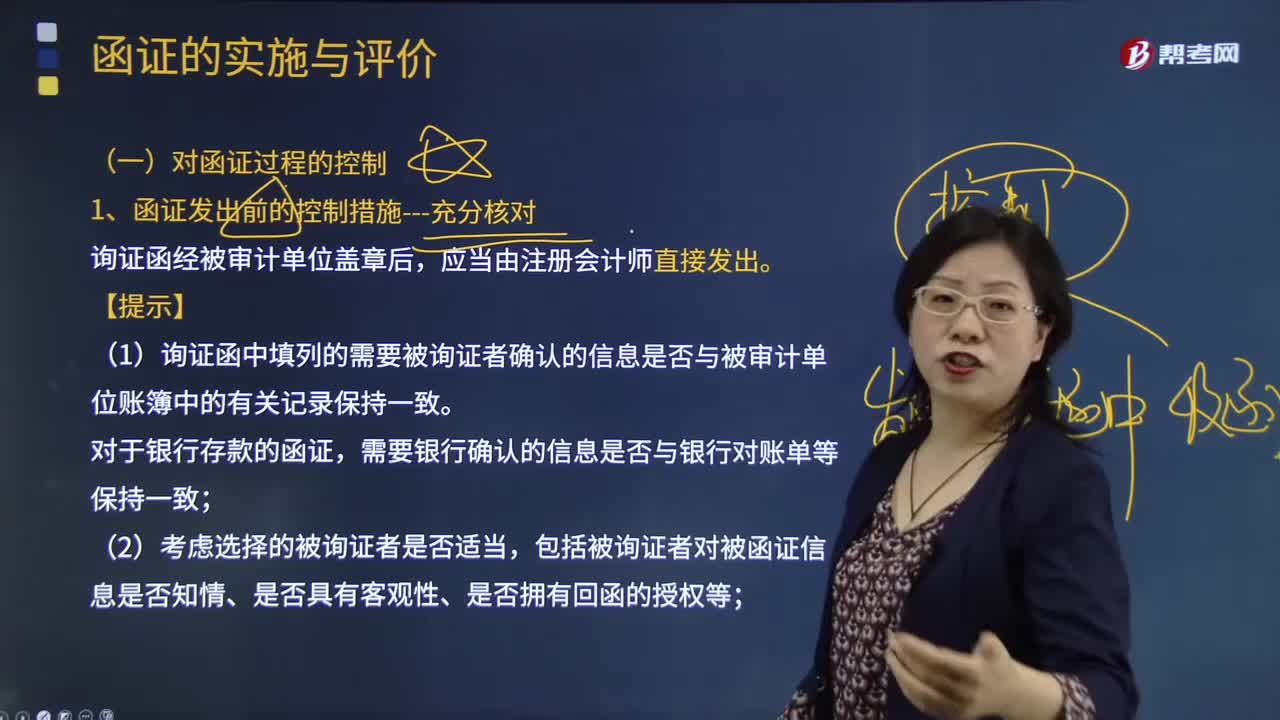

06:49怎样对函证过程进行控制?:(1)询证函中填列的需要被询证者确认的信息是否与被审计单位账簿中的有关记录保持一致。(3)是否已在询证函中正确填列被询证者直接向注册会计师回函的地址。(4)是否已将被询证者的名称、地址与被审计单位有关记录进行核对:③将被询证者的名称和地址信息与被审计单位持有的相关合同等文件核对。可以将被询证者的名称、地址与被审计单位收到或开具的增值税专用发票中的对方单位名称、地址进行核对。

06:18

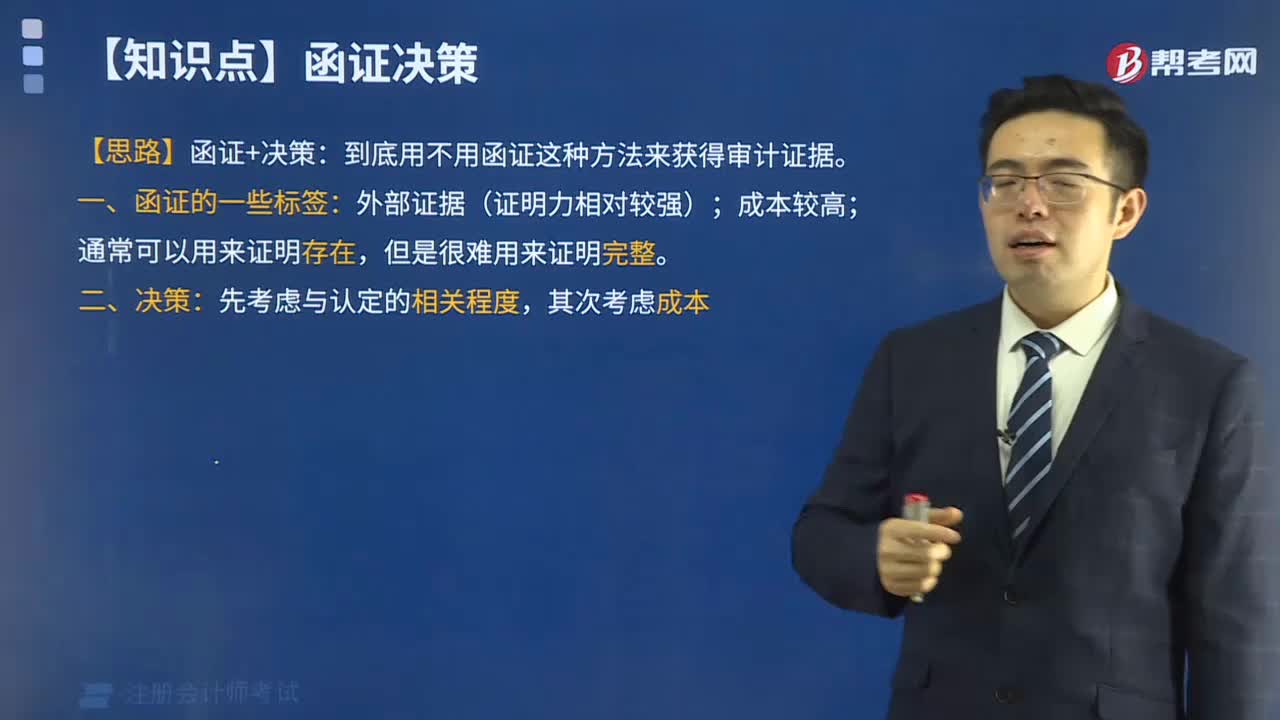

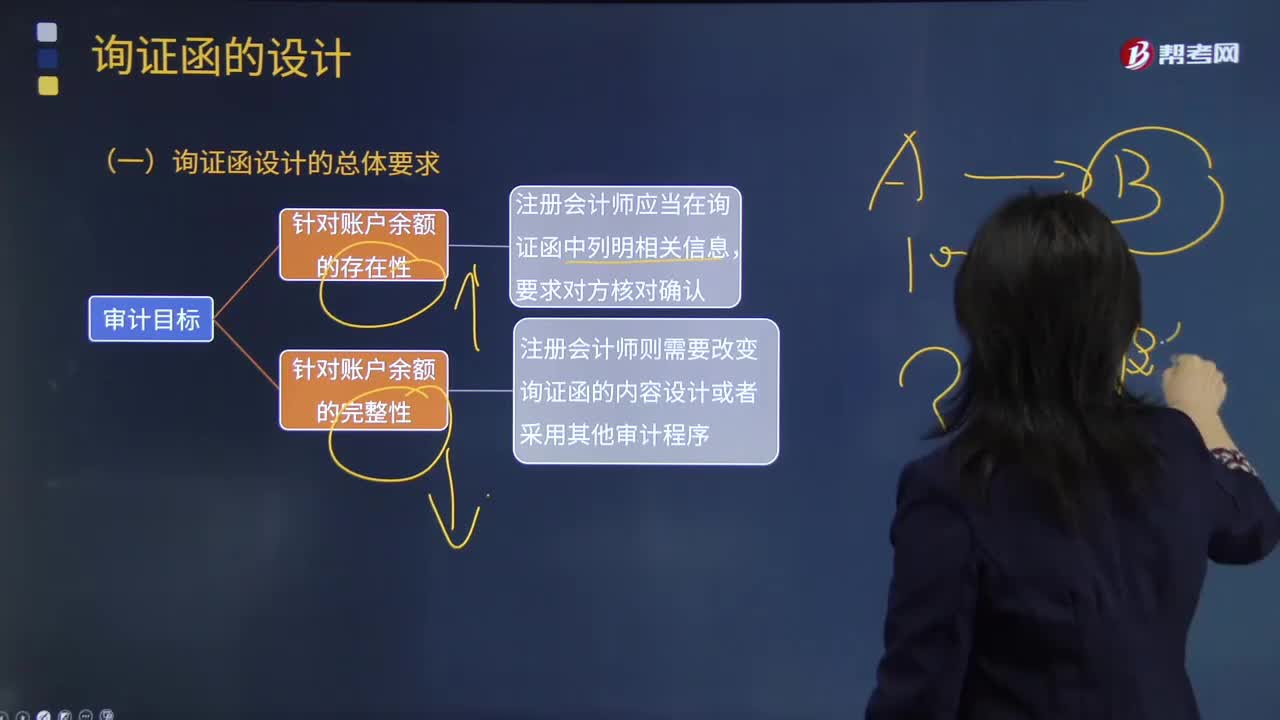

06:18询证函的设计内容包含哪些方面?:查询是审计人员对有关人员进行书面或口头询问以获取审计证据的方法。函证是指审计人员为印证被审计单位会计记录所载事项而向第三者发函询证的一种方法。注册会计师应当向对所询证信息知情的第三方发送询证函:注册会计师应当要求被询证者在所有情况下必须回函:确认询证函所列示信息是否正确,在询证函中列明拟函证的账户余额或其他信息,要求被询证者确认所函证的款项是否正确。

00:37

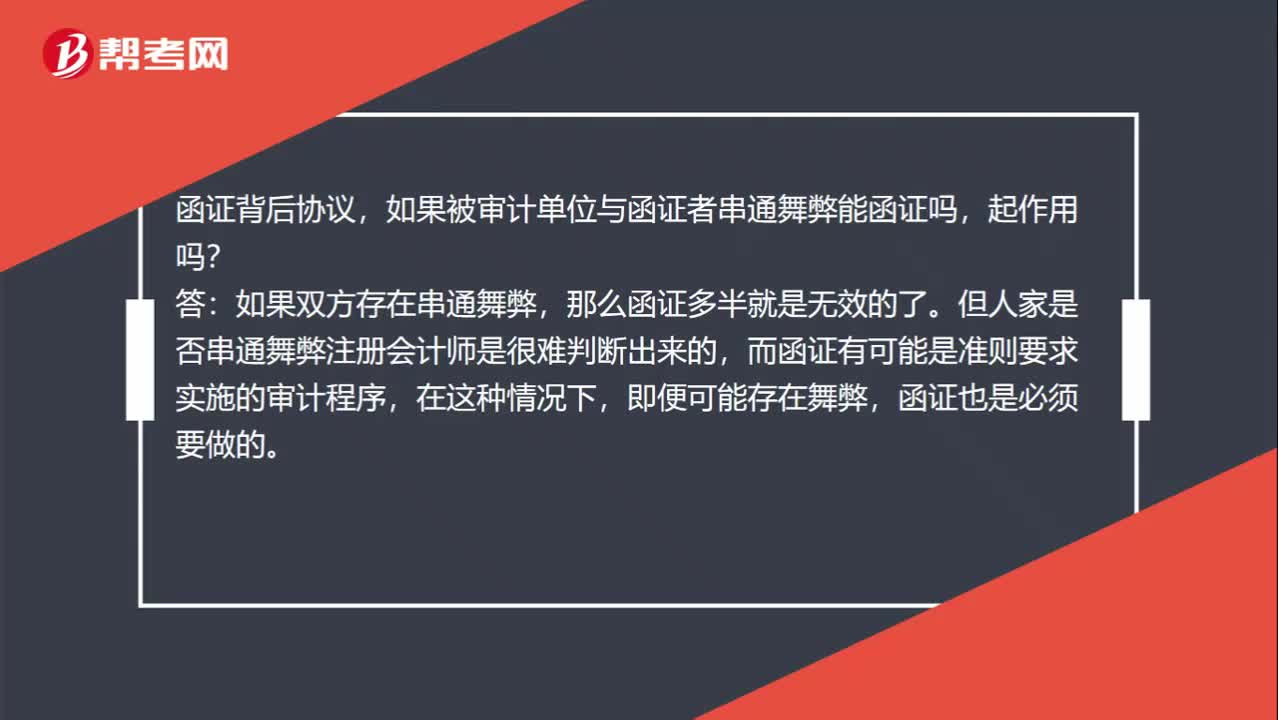

00:37函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?:函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?如果双方存在串通舞弊,那么函证多半就是无效的了。但人家是否串通舞弊注册会计师是很难判断出来的,而函证有可能是准则要求实施的审计程序,在这种情况下,即便可能存在舞弊,函证也是必须要做的。

12:58

12:58企业询证函的格式有几种类型?:企业询证函格式有哪些?企业询证函是企业在财产清查中为了核实来往款项的真实性而寄送往来单位的一种核对函件。企业询证函通常包括双方在截止于特定日期的往来款项余额。参考格式3——积极式询证函(格式三):

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日