下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

01:08

01:08如何确定审计工作底稿格式?:如何确定审计工作底稿格式?注册会计师在确定审计工作底稿的格式、要素和范围时,拟实施审计程序的性质;已获取审计证据的重要程度;识别出的例外事项的性质和范围。当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,审计方法和使用的工具。审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,防止未经授权改动审计工作底稿;

00:37

00:37在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?:在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。而不是仅仅复核财务报表和拟出具的审计报告就可以确信获取充分适当的审计证据。

04:10

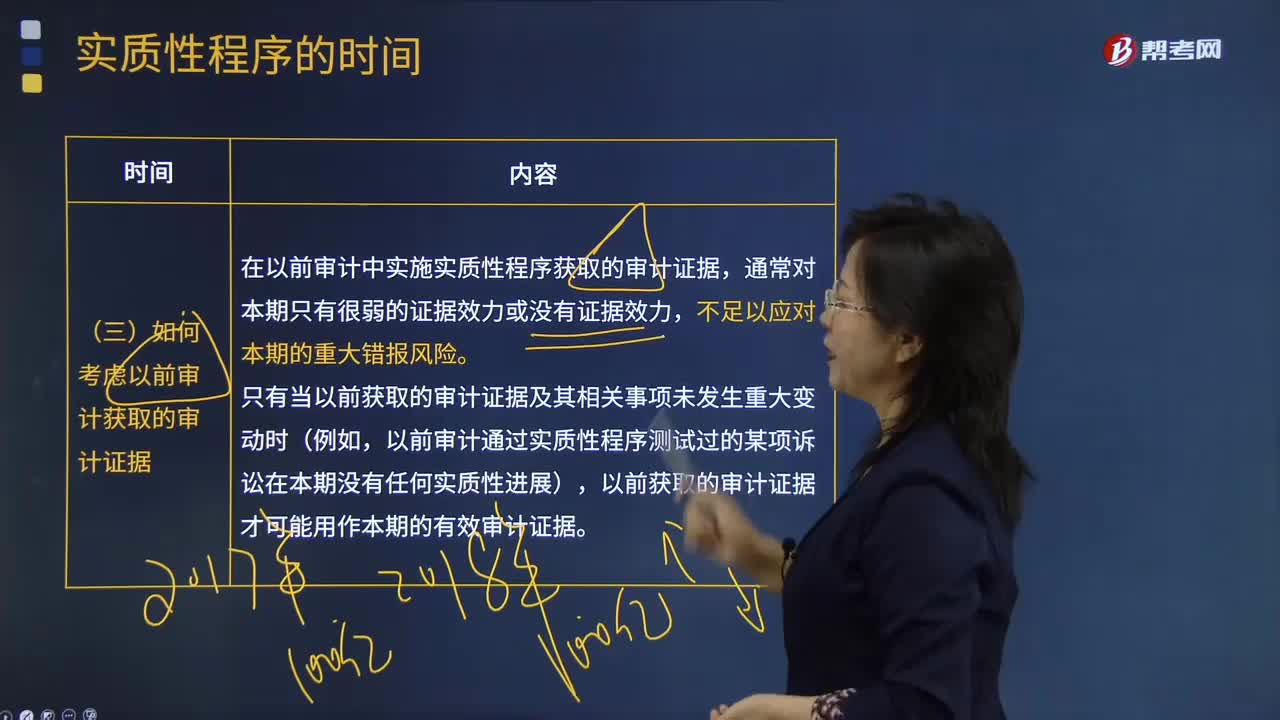

04:10如何考虑以前审计获取的审计证据?:在以前审计中实施实质性程序获取的审计证据,A.实质性程序应当在控制测试完成后实施,B.应对舞弊风险的实质性程序应当在资产负债表日后实施,【解析】注册会计师可以考虑针对同一交易同时实施控制测试和细节测试,为将期中得出的结论延伸至期末而实施的审计程序通常是无效的,注册会计师应当考虑在期末或者接近期末实施实质性程序。

01:47

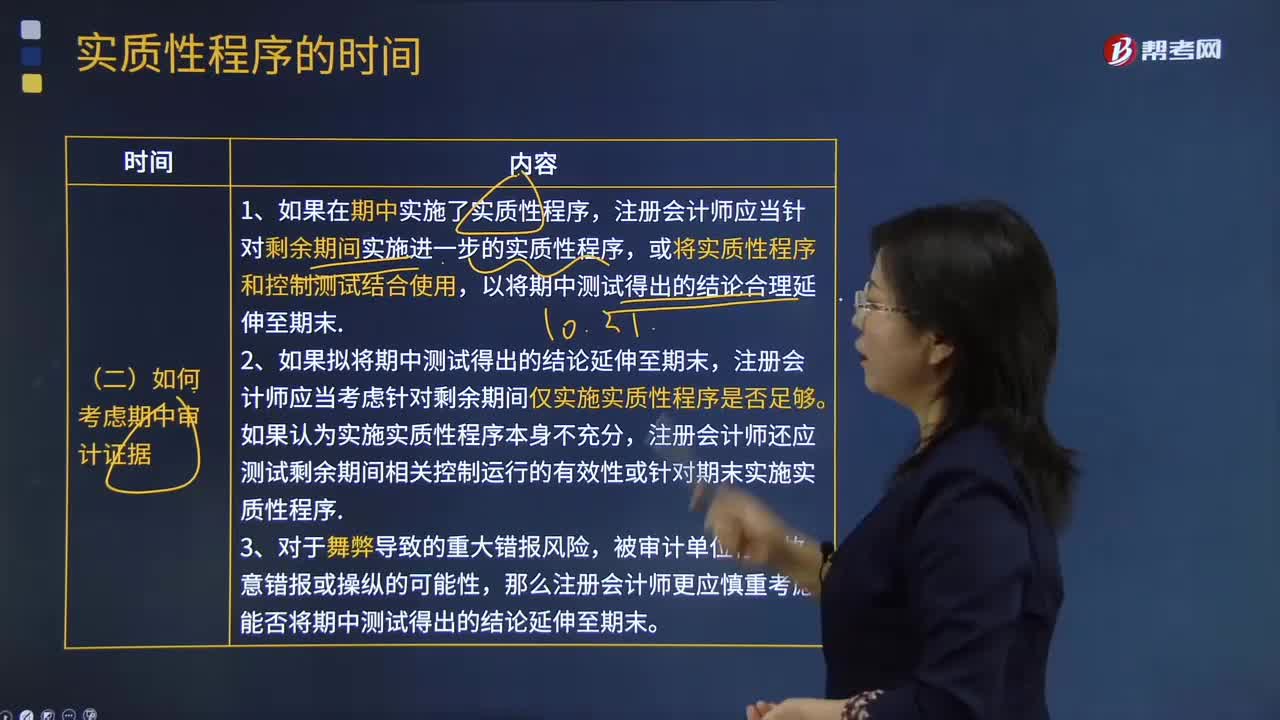

01:47如何考虑期中审计证据?:或将实质性程序和控制测试结合使用,注册会计师应当考虑针对剩余期间仅实施实质性程序是否足够。注册会计师还应测试剩余期间相关控制运行的有效性或针对期末实施实质性程序。那么注册会计师更应慎重考虑能否将期中测试得出的结论延伸至期末。【例题·单选题】如果注册会计师在期中执行了控制测试,并获取了控制在期中运行有效性的审计证据,A.如果在期末实施实质性程序未发现某项认定存在错报。

09:14

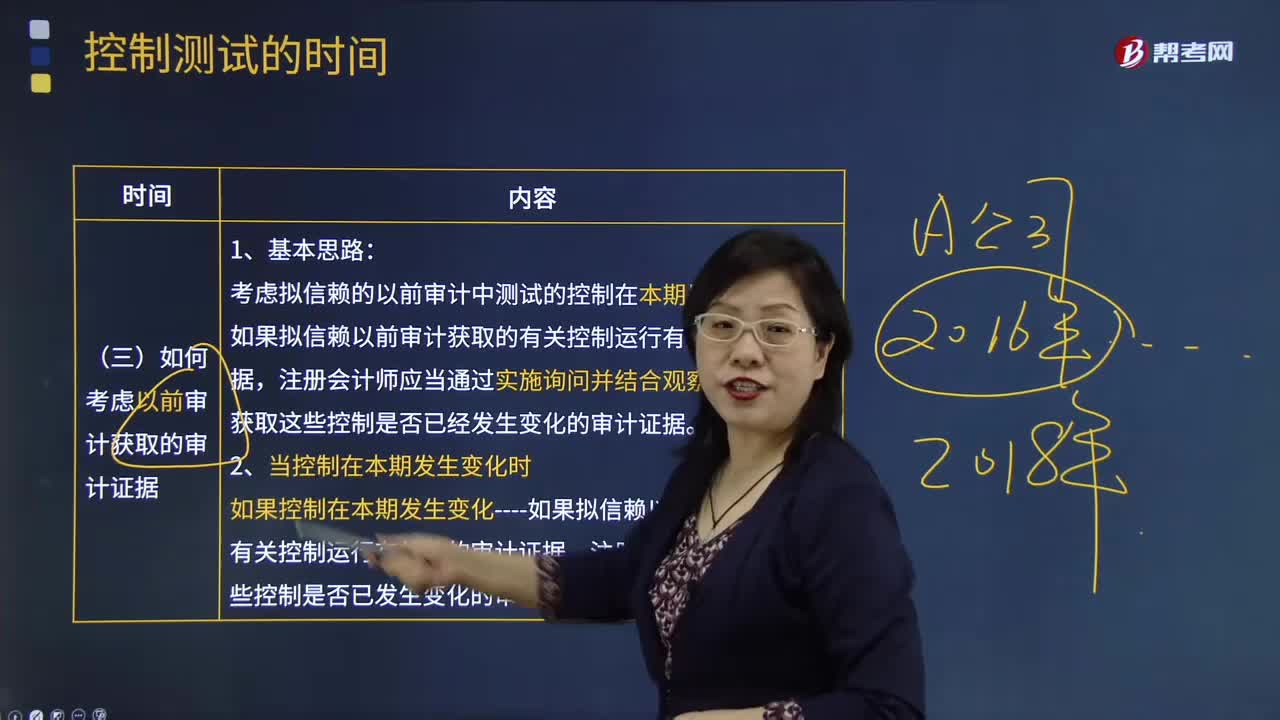

09:14如何考虑以前审计获取的审计证据?:考虑拟信赖的以前审计中测试的控制在本期是否发生变化。如果拟信赖以前审计获取的有关控制运行有效性的审计证据,获取这些控制是否已经发生变化的审计证据。如果控制在本期发生变化----如果拟信赖以前审计获取的有关控制运行有效性的审计证据。注册会计师应当获得这些控制是否已发生变化的审计证据,在确定利用以前审计获取的有关控制运行有效性的审计证据是否适当以及再次测试控制的时间间隔时。

00:32

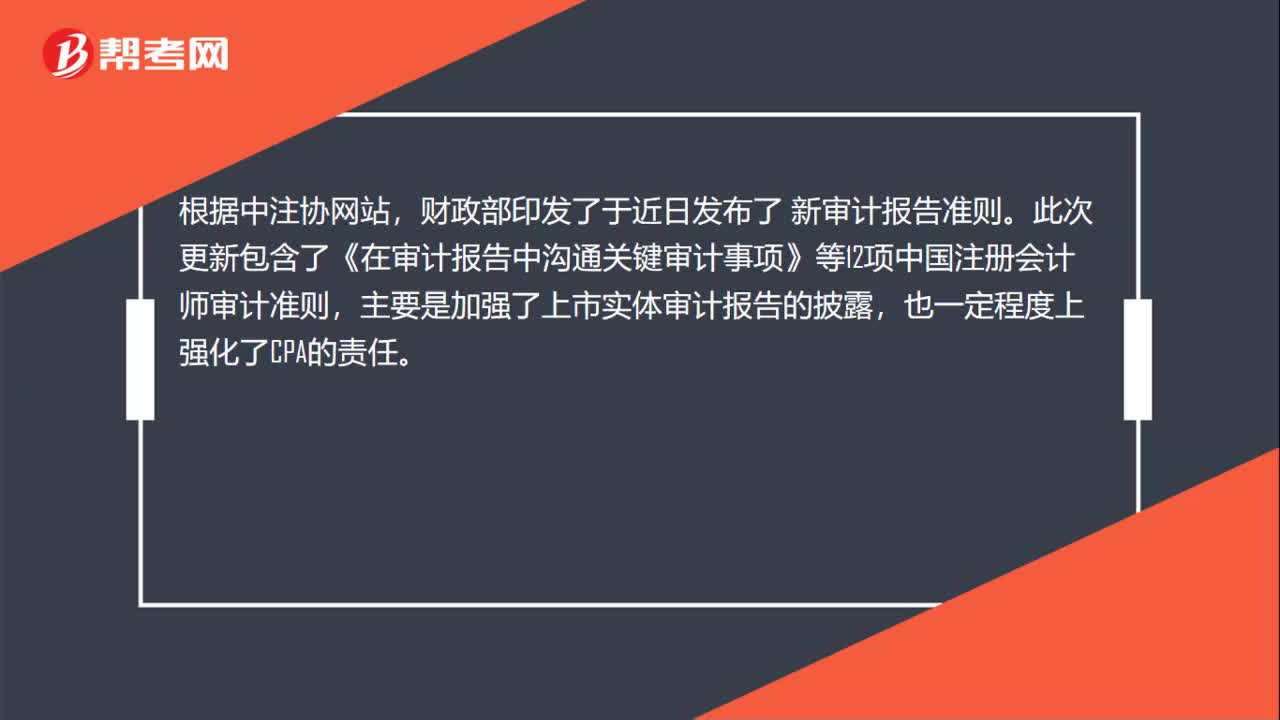

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:09

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

02:28

02:28审计报告为什么具有,鉴证保护和证明的作用?:不同于政府审计和内部审计的审计报告,对被审计单位财务报表合法性、公允性发表意见。政府有关部门判断财务报表是否合法、公允,主要依据注册会计师的审计报告来判断被投资企业的财务报表是否公允地反映了财务状况和经营成果,可以对被审计单位财务报表出具不同类型审计意见的审计报告,能够在一定程度上对被审计单位的债权人和股东以及其他利害关系人的利益起到保护作用。需要查阅被投资企业的财务报表和注册会计师的审计报告。

00:31

00:31注册会计师如何查分?:注册会计师如何查分?注册会计师查询成绩主要分为三个步骤,首先进入中注协官方网站,点击右侧注会成绩查询按钮,登录网上报名系统;接着点击“注册会计师全国统一考试成绩查询入口”最后输入相关的信息即可查询到成绩;

10:02

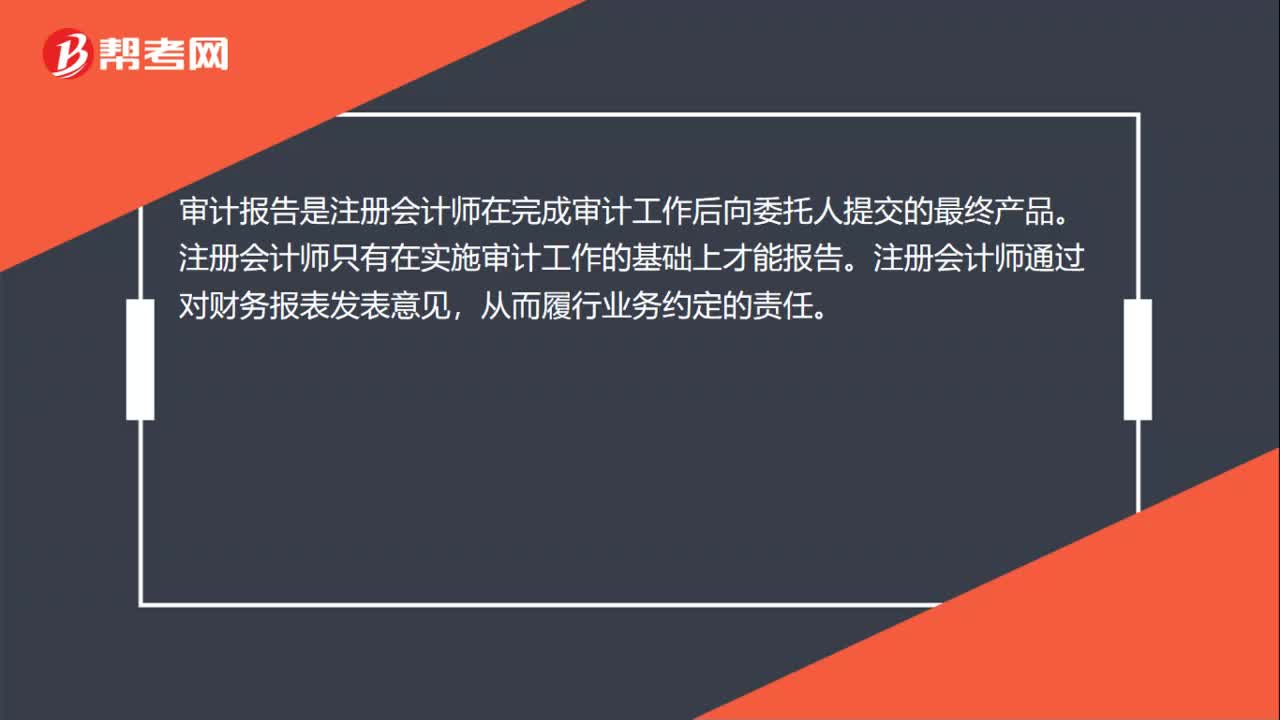

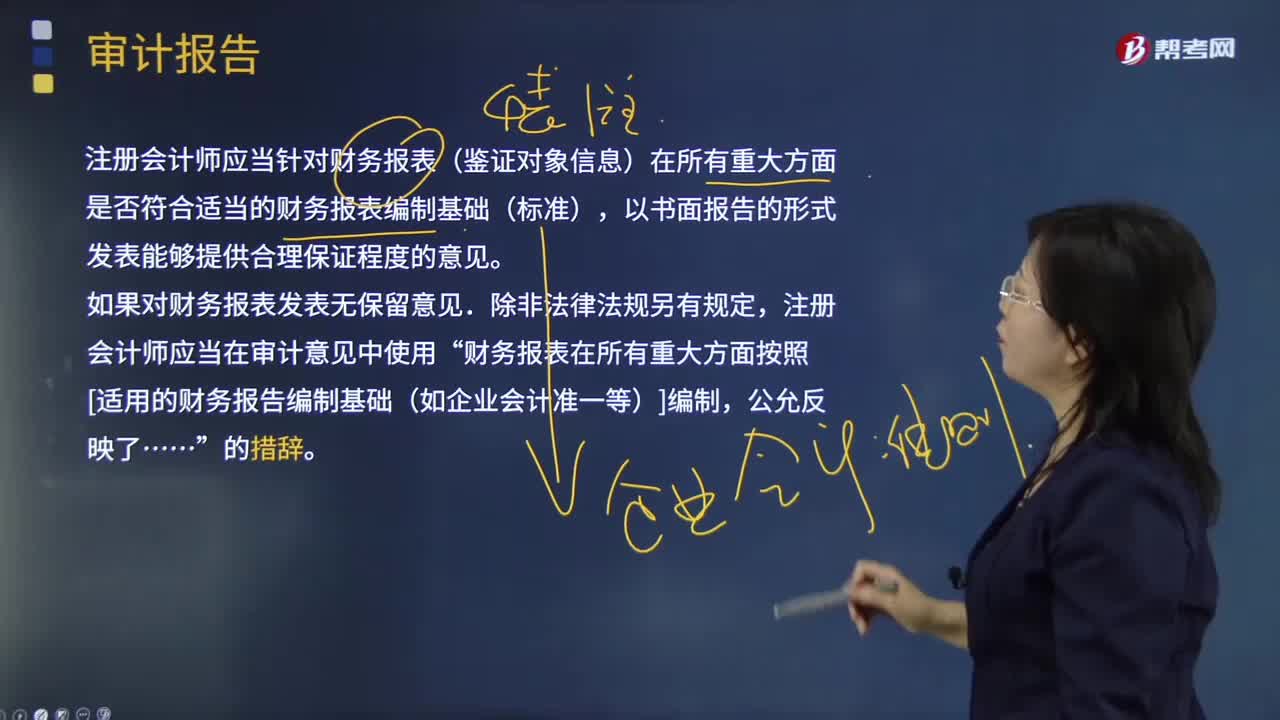

10:02什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

02:50

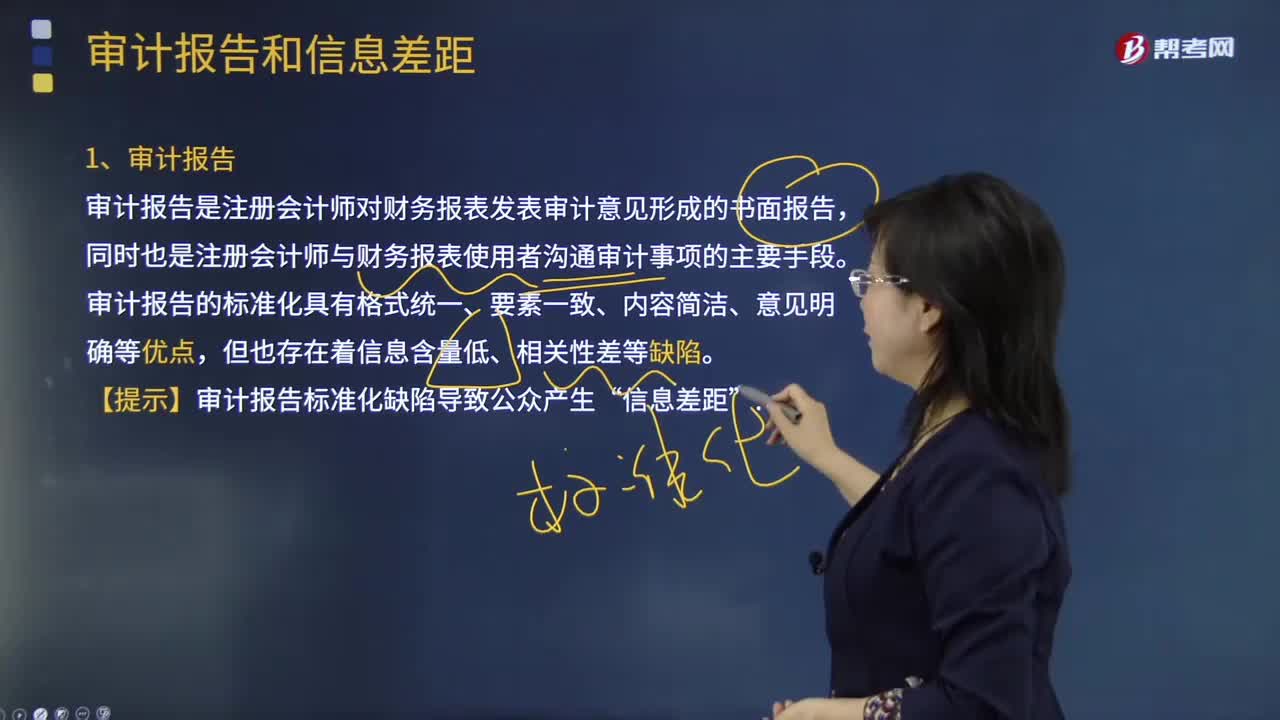

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日