下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:29

02:29什么是质量绩效报告?:为了反映企业在质量管理方面所取得的进展及其绩效,企业需编制质量绩效报告。质量绩效报告一般有中期报告、多期趋势质量报告和长期报告等三种类型。根据当期质量目标列示质量管理的成效。根据长期质量目标列示质量管理的成效。3、多期趋势质量报告:多期质量趋势报告的编制必须以多个期间企业组织的质量成本相关数据为基础,不论企业采用何种方式编制质量成本报告,中期质量绩效报告:长期质量绩效报告:

02:26

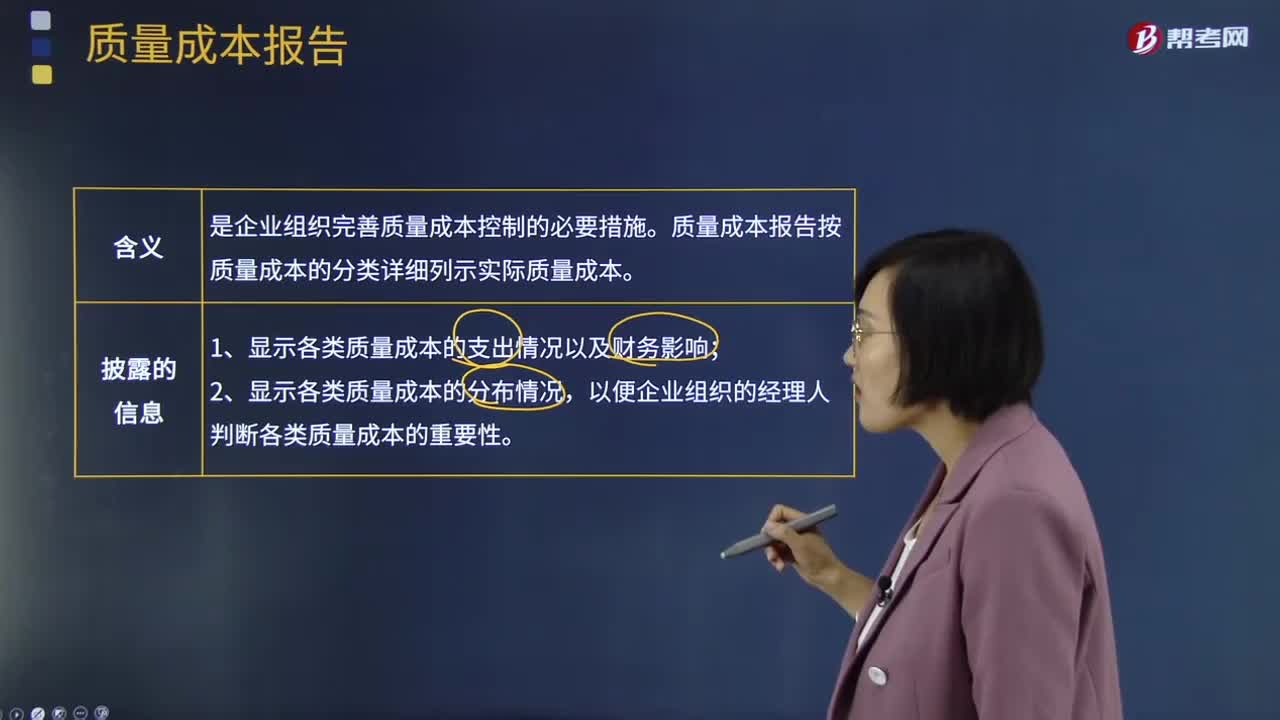

02:26质量成本报告是指什么?:质量成本报告是指什么?质量成本报告是指根据质量成本分析的结果,质量成本报告是企业组织完善质量成本控制的必要措施。质量成本报告按质量成本的分类详细列示实际质量成本。1、显示各类质量成本的支出情况以及财务影响;质量成本报告一般有短期质量成本报告、多期趋势质量成本报告和长期质量成本报告等三种类型。2、多期趋势质量成本报告:3、长期质量成本报告:不论企业采用何种方式编制质量成本报告。

07:07

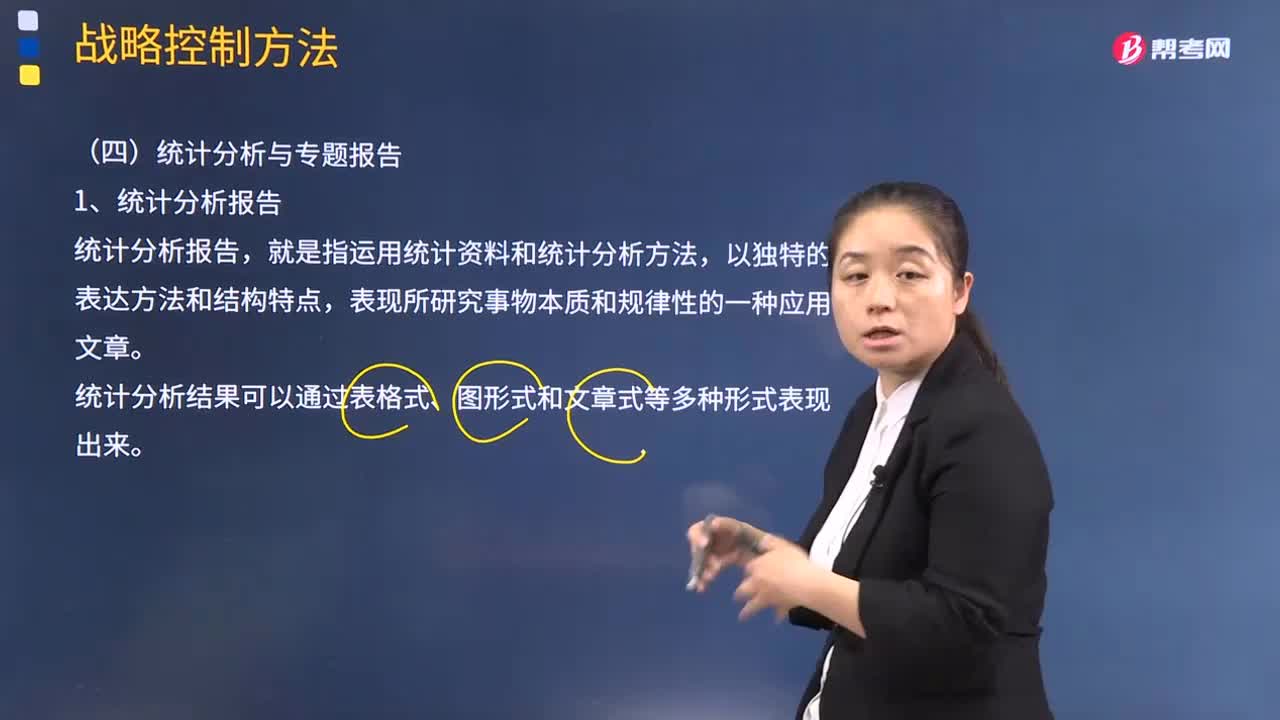

07:07什么是统计分析与专题报告?:(2)统计分析报告是以科学的指标体系和统计方法来进行分析研究说明。(3)统计分析报告具有独特的表达方式和结构特点,形成包括现状与问题、对策与建议等有关内容的研究报告,华海公司采用财务和非财务指标进行业绩考核。公司层面的财务指标主要有销售额、销售费用率、净利润、流动比率、速动比率和资产负债率:简要说明平衡计分卡的业绩衡量方法。

00:41

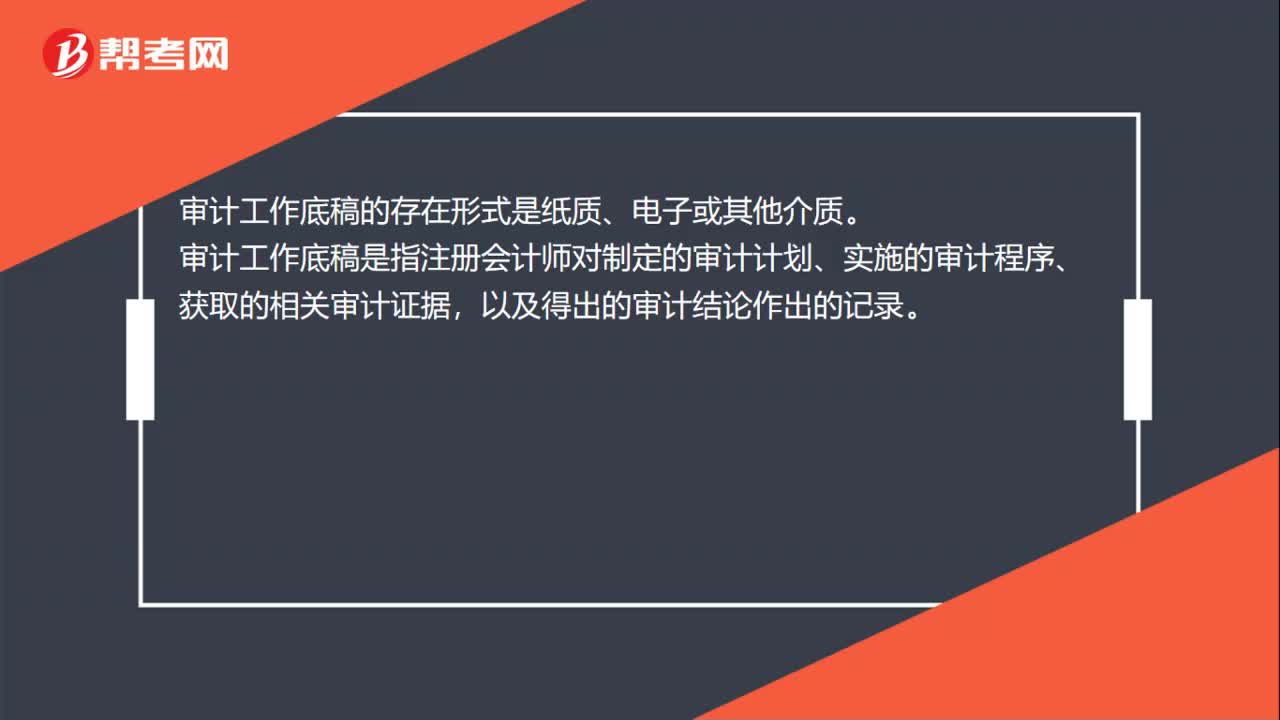

00:41审计工作底稿的存在形式是什么?:审计工作底稿的存在形式是什么?审计工作底稿的存在形式是纸质、电子或其他介质。审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。审计工作底稿的理解:审计工作底稿是审计证据的载体,是注册会计师在审计过程中形成的审计工作记录和获取的资料。审计工作底稿形成于审计过程,同时也反映整个审计过程。

01:08

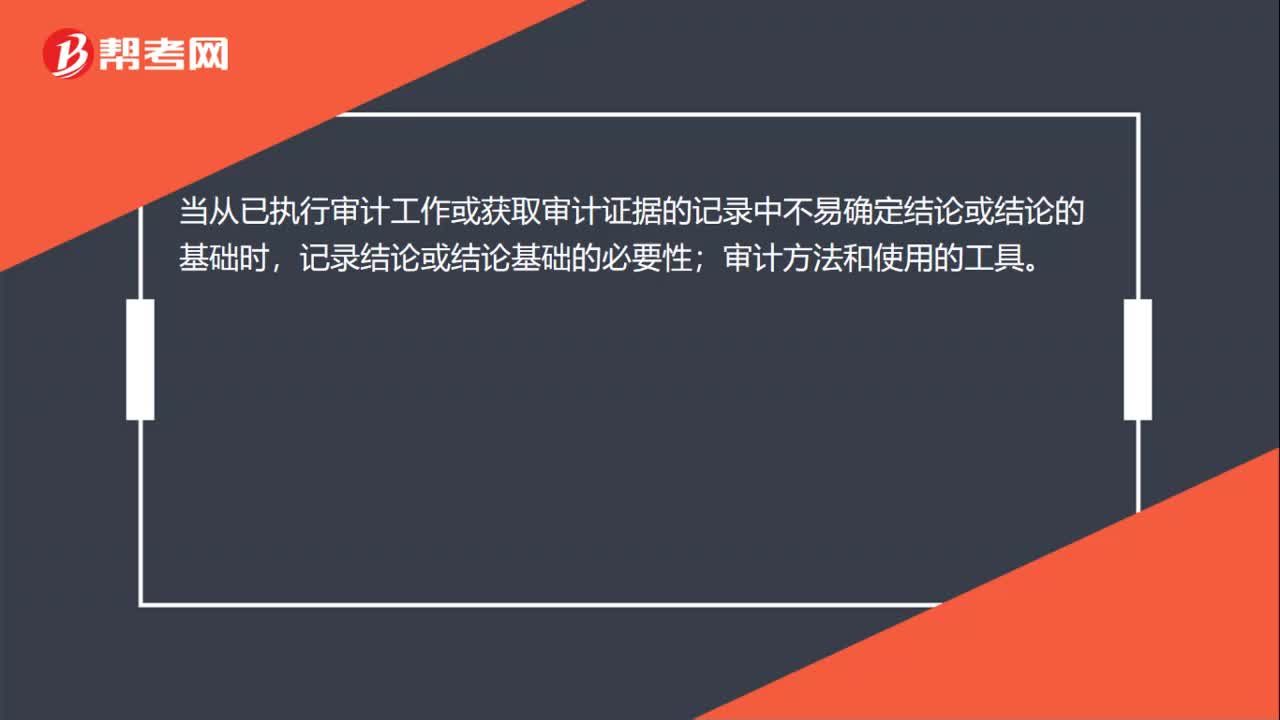

01:08如何确定审计工作底稿格式?:如何确定审计工作底稿格式?注册会计师在确定审计工作底稿的格式、要素和范围时,拟实施审计程序的性质;已获取审计证据的重要程度;识别出的例外事项的性质和范围。当从已执行审计工作或获取审计证据的记录中不易确定结论或结论的基础时,审计方法和使用的工具。审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,防止未经授权改动审计工作底稿;

00:37

00:37在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?:在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。而不是仅仅复核财务报表和拟出具的审计报告就可以确信获取充分适当的审计证据。

00:32

00:32为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?:为什么发表无法表示意见时不得在审计报告中沟通关键审计事项?因为关键审计事项是注册会计师在审计过程中遇到的最重要的事情,如果是无法表示意见说明审计范围受到限制,审计工作都没有按照预期的方式开展,肯定不能有关键审计事项,如果有关键审计事项会误导报表使用者。

01:09

01:09审计报告日期是什么时候?:审计报告日期是什么时候?审计报告的原则日期,不应当早于注册会计师获取充分、适当的审计证据(包括管理层认可对财务报表的责任且已批准财务报表的证据),并在此基础上对财务报表形成审计意见的日期。在注册会计师正式在审计报告上签字之前,如果管理层批准并签署已按审计调整建议修改后的财务报表,注册会计师即可签署审计报告。并且签署审计报告的日期通常与管理层签署已审计财务报表的日期为同一天。

02:28

02:28审计报告为什么具有,鉴证保护和证明的作用?:不同于政府审计和内部审计的审计报告,对被审计单位财务报表合法性、公允性发表意见。政府有关部门判断财务报表是否合法、公允,主要依据注册会计师的审计报告来判断被投资企业的财务报表是否公允地反映了财务状况和经营成果,可以对被审计单位财务报表出具不同类型审计意见的审计报告,能够在一定程度上对被审计单位的债权人和股东以及其他利害关系人的利益起到保护作用。需要查阅被投资企业的财务报表和注册会计师的审计报告。

10:02

10:02什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

02:50

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日