-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13:38

13:38

约当产量法是指什么?:是指在产品按其完工程度约当于完工产品的数量。在产品约当产量=在产品数量×完工程度:单位成本=(月初在产品成本+本月发生生产费用)÷(产成品产量+月末在产品约当产量):完工产品成本=单位成本×完工产品产量,月末在产品成本=单位成本×月末在产品约当产量,某道工序完工程度=(前面各道工序工时定额之和+本道工序工时定额×本道工序平均完工程度)÷单位产品工时总定额×100%,在产品无论完工程度如何

00:52

00:52

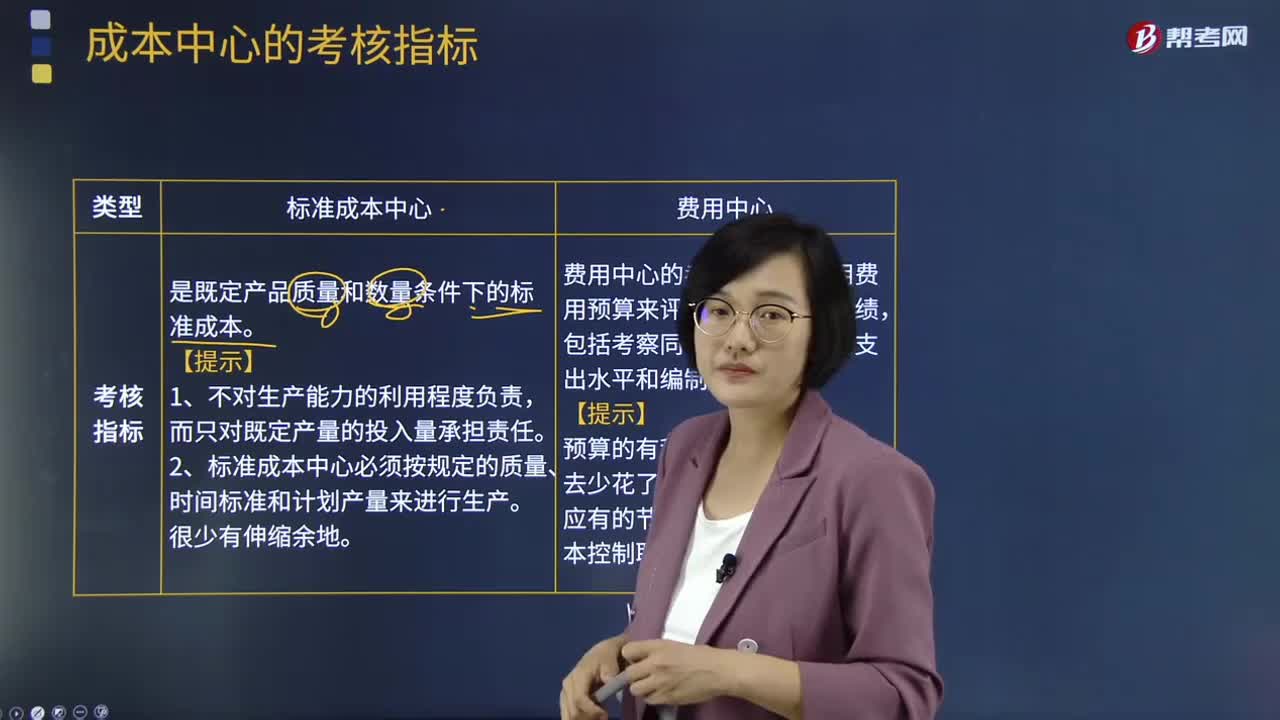

直接成本与间接成本分别指什么?:直接成本与间接成本分别指什么?依据产品成本按其计入成本对象的方式可将费用划分为直接成本和间接成本。间接成本指与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象,将成本分为直接生产成本与间接生产成本,对于直接生产成本一般应从改进生产工艺、降低消耗定额着手来降低产品成本。对于间接生产成本一般应从加强费用的预算管理、降低各生产单位的费用总额着手来降低产品成本。

01:48

01:48

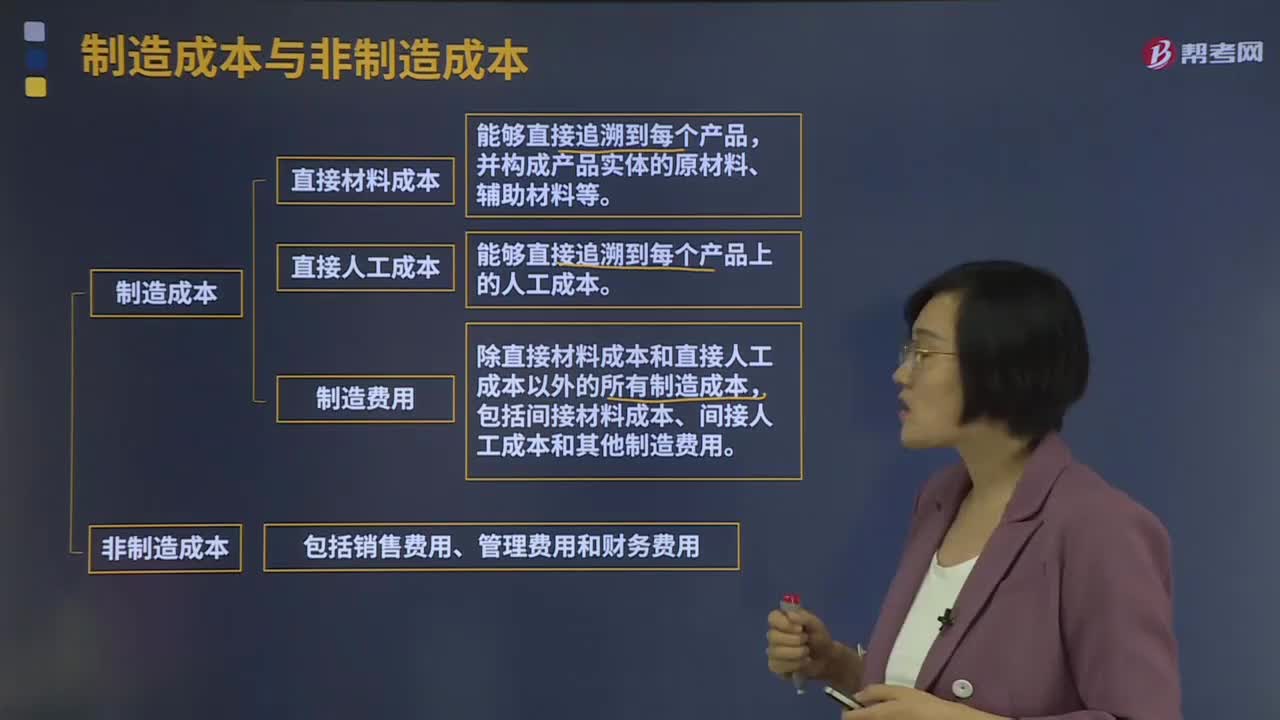

制造成本与非制造成本分别指什么?:制造成本与非制造成本分别指什么?制造成本包括直接材料成本、直接人工成本和制造费用。直接材料成本:并构成产品实体的原材料、辅助材料等。直接人工成本:指能够直接追溯到每个产品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括间接材料成本、间接人工成本和其他制造费用。非制造成本包括销售费用、管理费用和财务费用。

05:00

05:00

储备存货的成本是指什么?:包括取得成本、储存成本、缺货成本。取得成本分为购置成本和订货成本。储存成本分为固定存储成本和变动存储成本。变动储存成本=平均库存量×单位储存成本:缺货成本=年平均缺货量ⅹ单位缺货成本,单位变动储存成本包括存货占用应计利息。挡风玻璃的单位进货成本为1300元。损坏成本为年平均存货价值的1%,(1)计算每次订货的变动成本(2)计算每块玻璃的变动储存成本

02:20

02:20

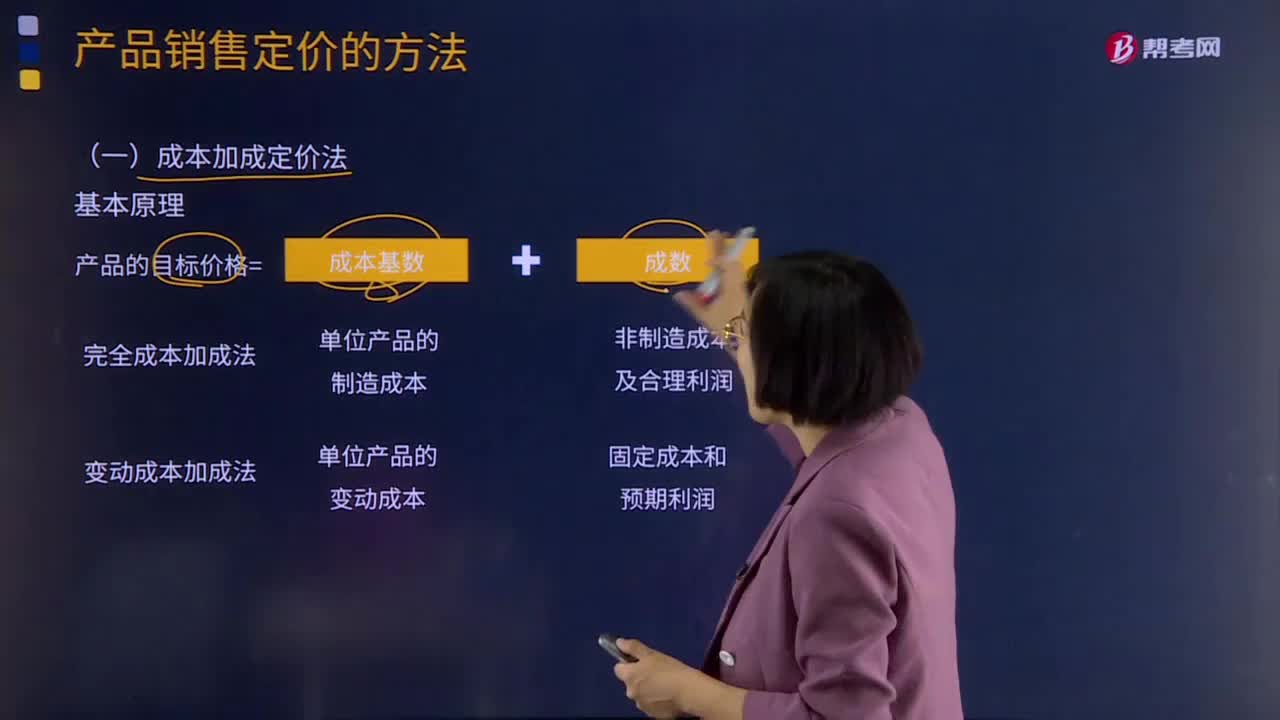

资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

01:42

01:42

发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

00:51

00:51

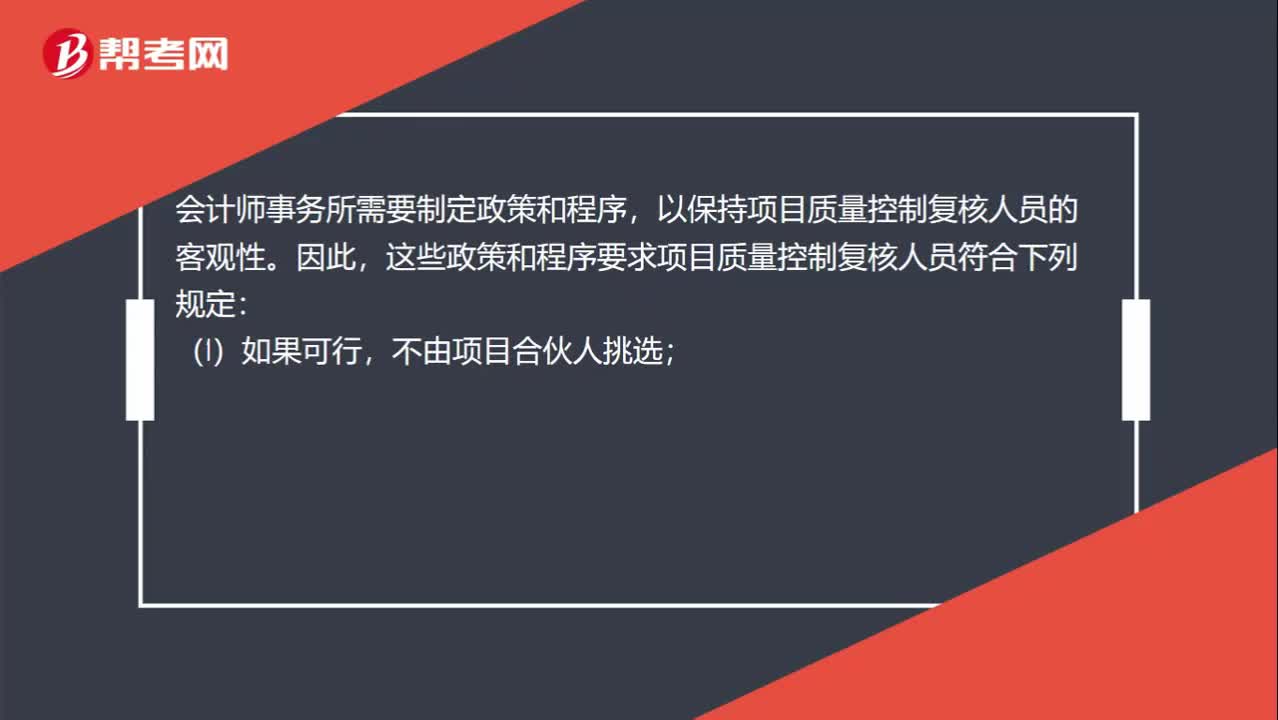

项目质量控制复核人员的客观性指什么?:项目质量控制复核人员的客观性指什么?会计师事务所需要制定政策和程序,以保持项目质量控制复核人员的客观性。因此,这些政策和程序要求项目质量控制复核人员符合下列规定:(1)如果可行,不由项目合伙人挑选;(2)在复核期间不以其他方式参与该业务;(3)不代替项目组进行决策;(4)不存在可能损害复核人员客观性的其他情形。

05:53

05:53

会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

01:58

01:58

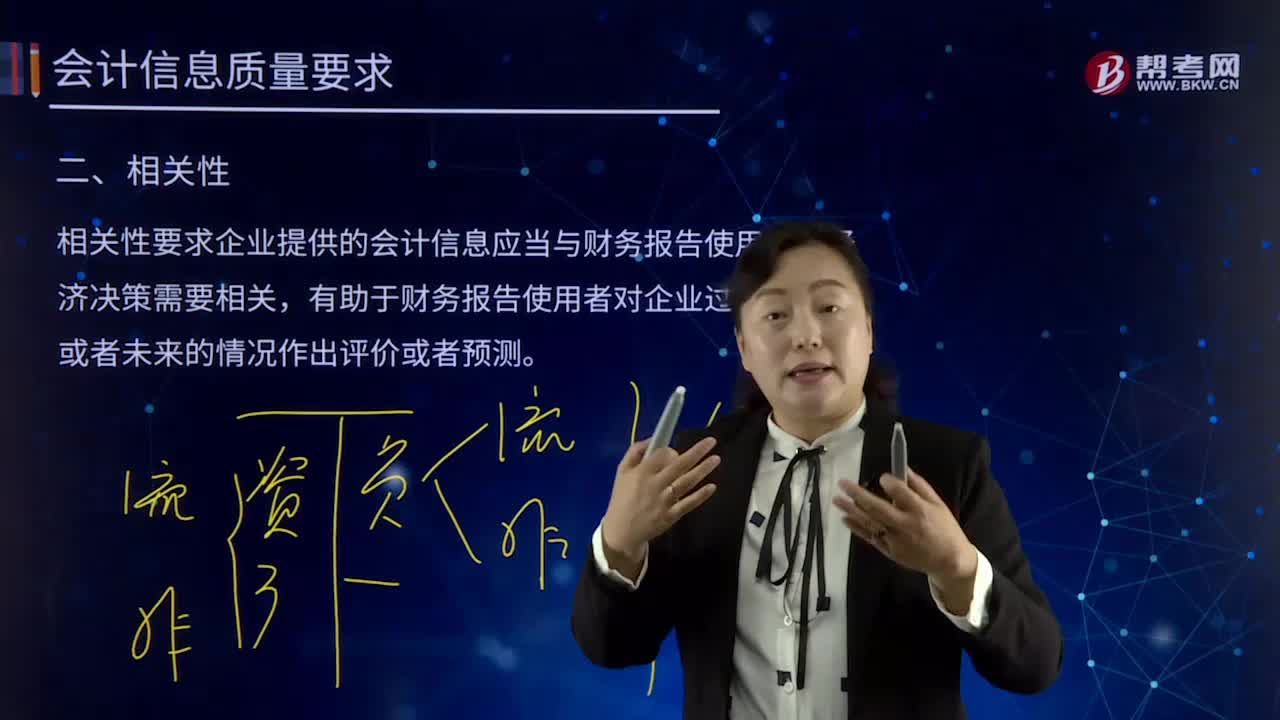

会计质量要求的相关性是指什么?:会计质量要求的相关性是指什么?相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。关键是看其与使用者的决策需要是否相关,相关的会计信息应当能够有助于使用者评价企业过去的决策,相关的会计信息还应当具有预测价值,有助于使用者根据财务报告所提供的会计信息预测企业未来的财务状况、经营成果和现金流量。

03:27

03:27

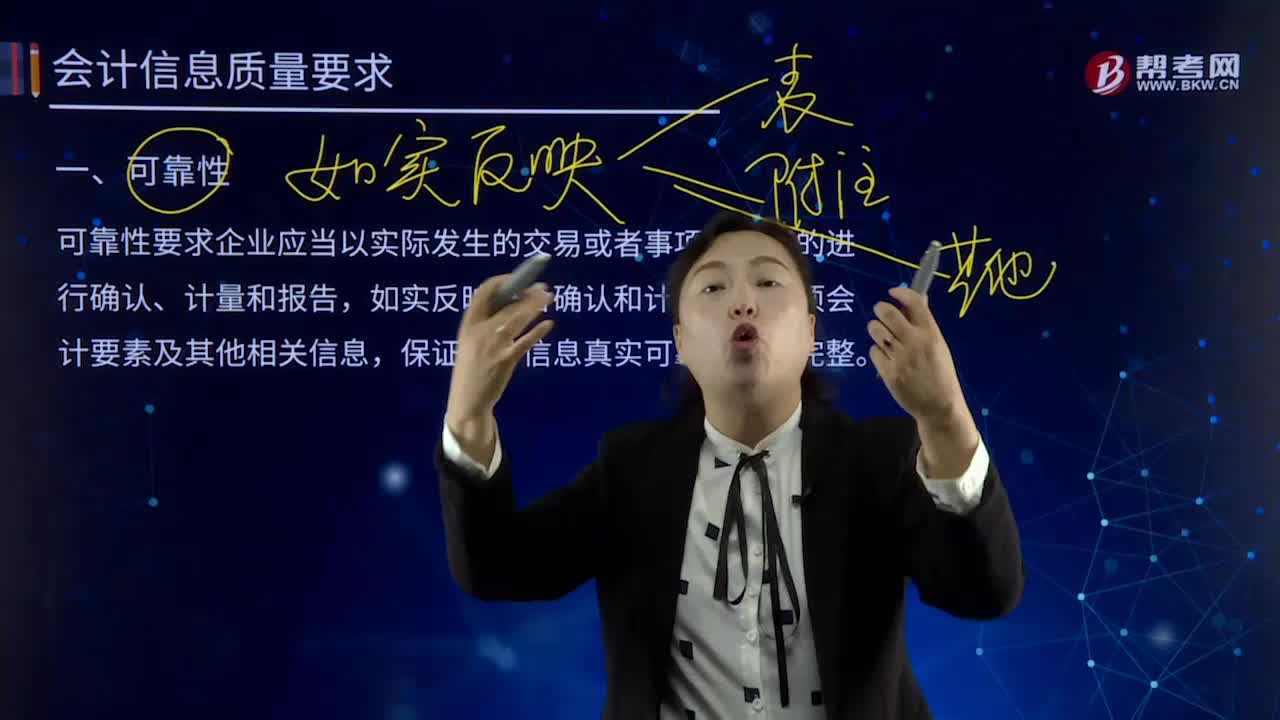

会计信息质量的可靠性是指什么?:可靠性要求企业应当以实际发生的交易或者事项为依据的进行确认、计量和报告,如实反映符合确认和计量要求各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。如果财务报告所提供的会计信息是不可靠的,(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,保证会计信息的完整性。

02:45

02:45

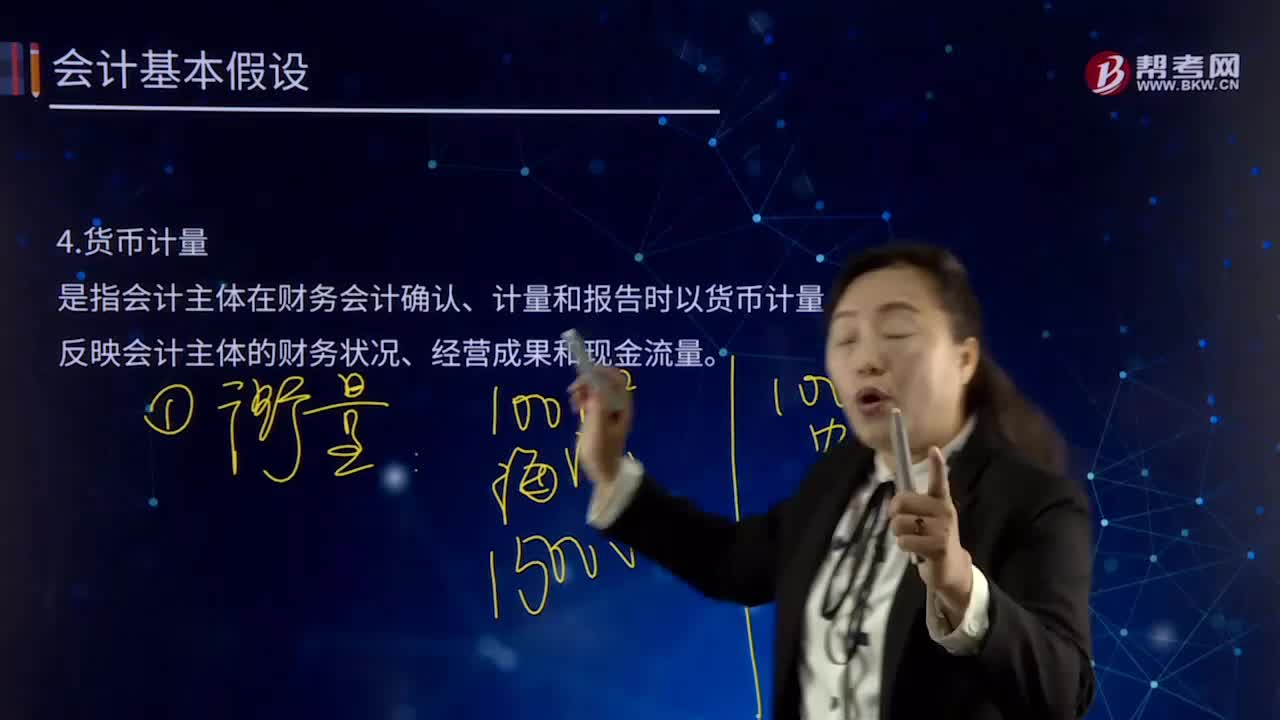

会计基本假设中货币计量是指什么?:会计基本假设中货币计量是指什么?货币计量是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,只能从一个侧面反映企业的生产经营情况,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,基本准则规定会计确认、计量和报告选择货币作为计量单位。统一采用货币计量也有缺陷。

10:02

10:02

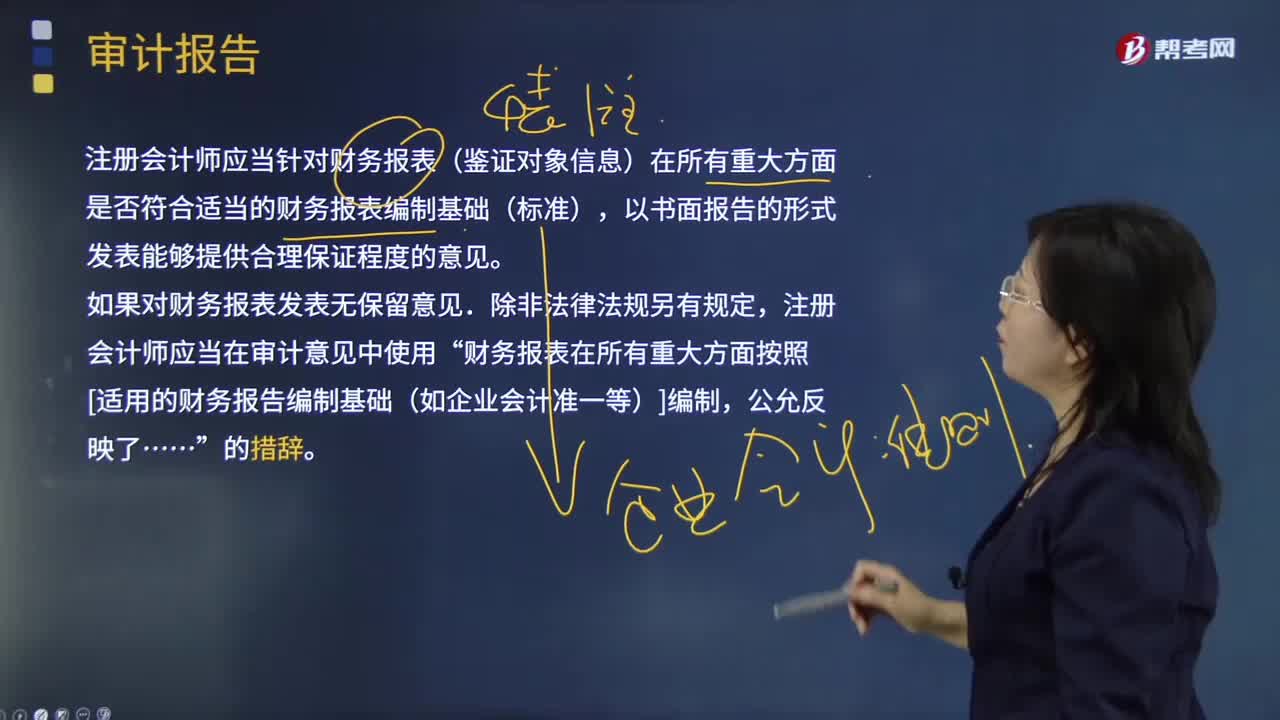

什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日