下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

00:52直接成本与间接成本分别指什么?:直接成本与间接成本分别指什么?依据产品成本按其计入成本对象的方式可将费用划分为直接成本和间接成本。间接成本指与成本对象相关联的成本中不能用一种经济合理的方式追溯到成本对象,将成本分为直接生产成本与间接生产成本,对于直接生产成本一般应从改进生产工艺、降低消耗定额着手来降低产品成本。对于间接生产成本一般应从加强费用的预算管理、降低各生产单位的费用总额着手来降低产品成本。

01:48

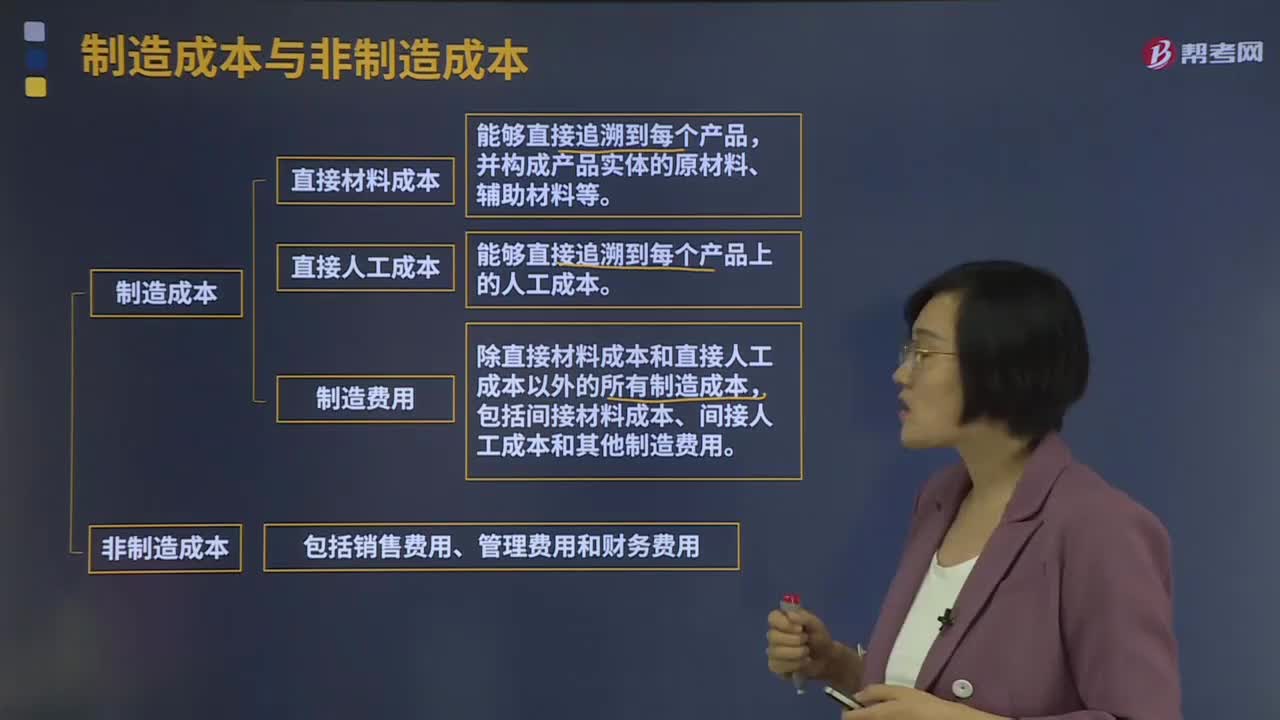

01:48制造成本与非制造成本分别指什么?:制造成本与非制造成本分别指什么?制造成本包括直接材料成本、直接人工成本和制造费用。直接材料成本:并构成产品实体的原材料、辅助材料等。直接人工成本:指能够直接追溯到每个产品上的人工成本,指除直接材料成本和直接人工成本以外的所有制造成本。包括间接材料成本、间接人工成本和其他制造费用。非制造成本包括销售费用、管理费用和财务费用。

37:27

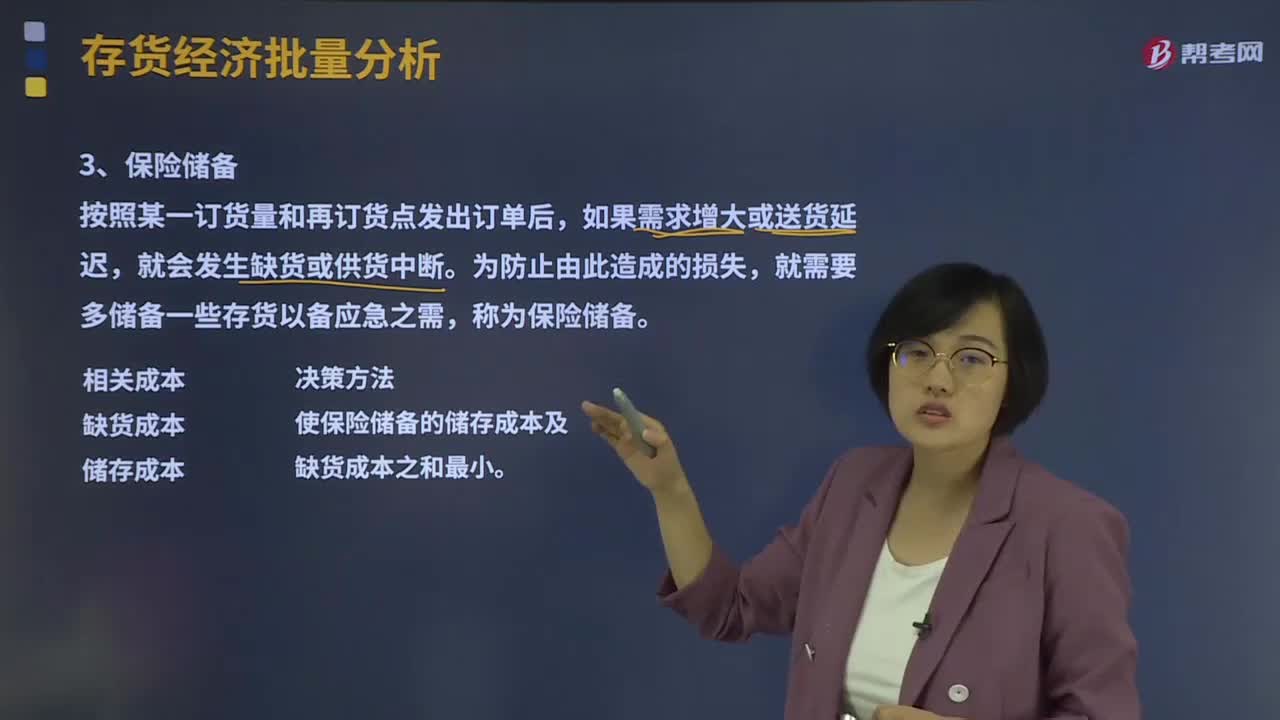

37:27保险储备应该如何分析?:使保险储备的储存成本及缺货成本之和最小。①保险储备成本=保险储备×单位储存成本,②缺货成本=期望缺货量×单位缺货成本×年订货次数,③相关总成本=保险储备成本+缺货成本。④考虑保险储备的再订货点R=交货时间×平均日需求量+保险储备=L×d+B,单位储存变动成本Kc=2元。单位缺货成本Ku=4元。已经计算出经济订货量Q=300件。先计算不同保险储备的总成本。

06:03

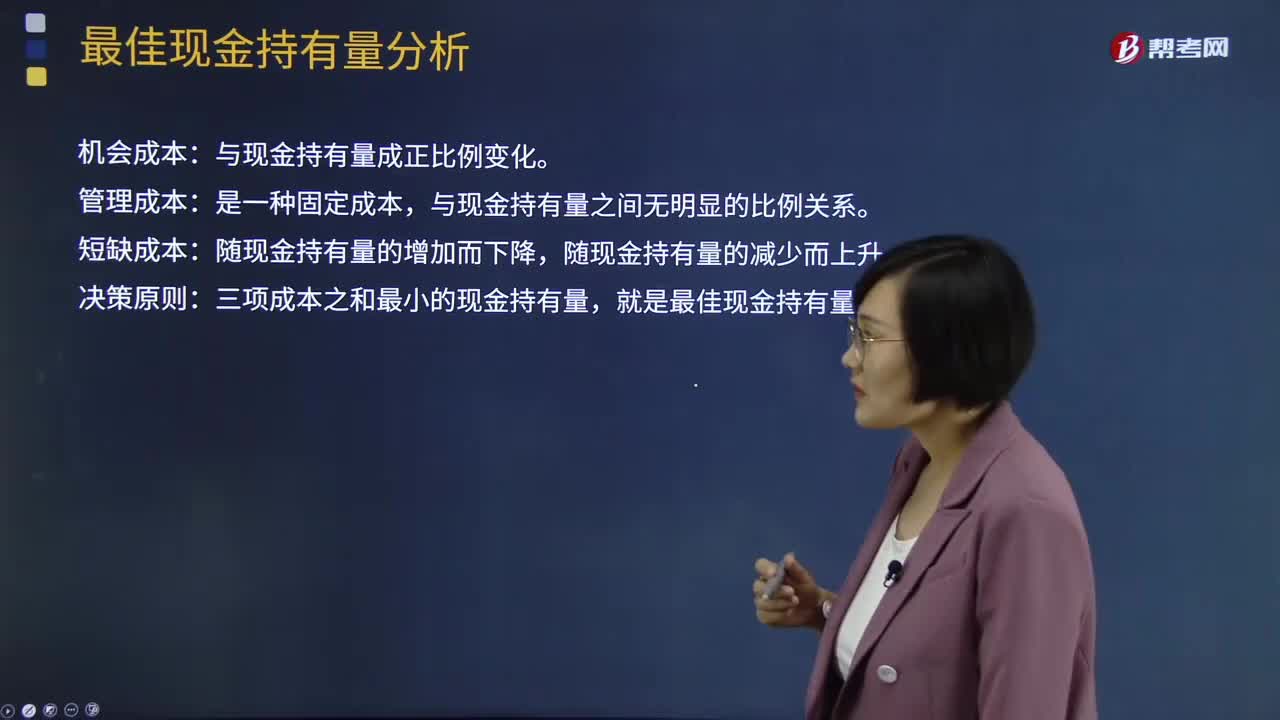

06:03最佳现金持有量的成本分析模式是什么?:最佳现金持有量的成本分析模式是什么?成本分析模式是通过分析持有现金的成本,寻找持有成本最低的现金持有量。三项成本之和最小的现金持有量,【例题·计算分析题】某企业有四种现金持有方案,它们各自的机会成本、管理成本、短缺成本如表所示。机会成本率即该企业的资本收益率为12%。故丙方案75 000元是该企业的最佳现金持有量。【2016年注册会计师考试真题】企业采用成本分析模式管理现金。

02:20

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

01:39

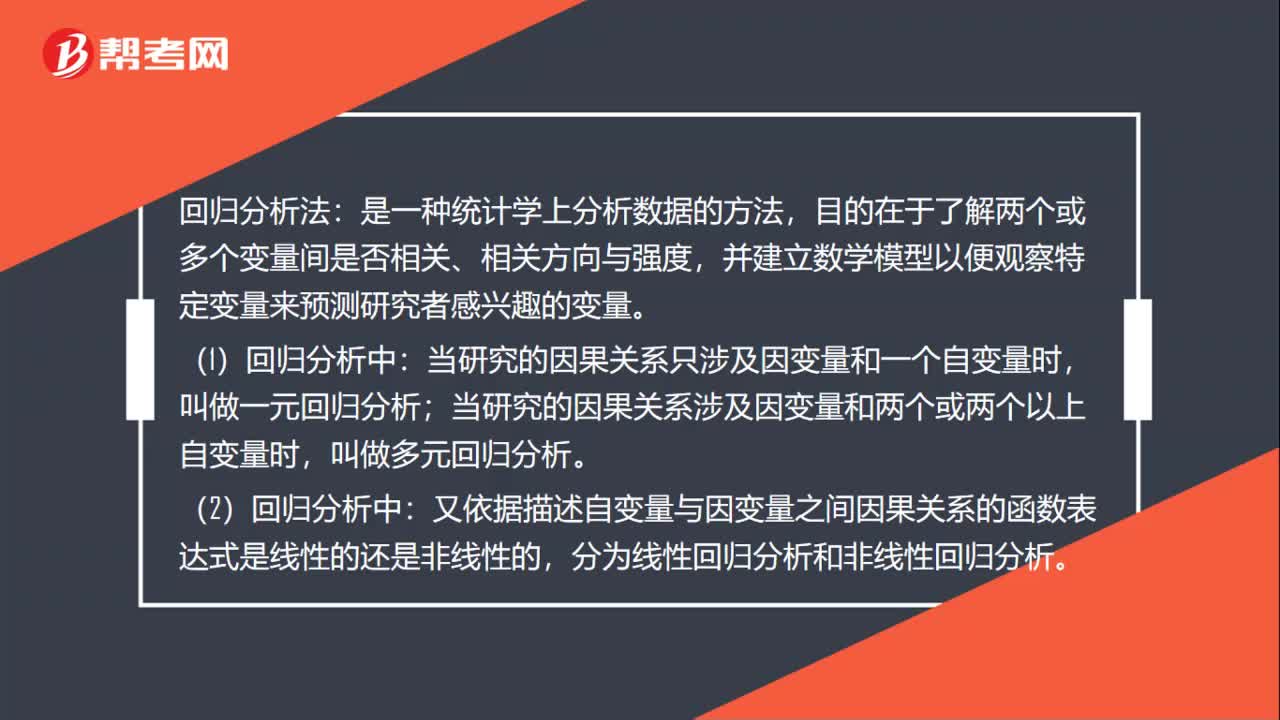

01:39回归分析法是什么?:回归分析法:并建立数学模型以便观察特定变量来预测研究者感兴趣的变量。(1)回归分析中:当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;叫做多元回归分析。(2)回归分析中:又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。(3)回归分析法预测是利用回归分析方法,(4)进行回归分析需要建立描述变量间相关关系的回归方程。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

05:53

05:53会计计量属性中历史成本是指什么?:会计计量属性中历史成本是指什么?按历史成本计量资产是一条重要的基本原则,历史成本原则成为会计计量中的最重要和最基本的属性。我国现行的会计核算都是遵循历史成本原则进行计量,存在历史成本的计量有失公允。不考虑实际交易情况以年末市场价格为基础编制资产负债表是完全有可能的。长期以来管理当局、投资人和债权人都是依据历史成本信息做出决策,过去的价格历史成本是进行未来预测的一个基础。

02:45

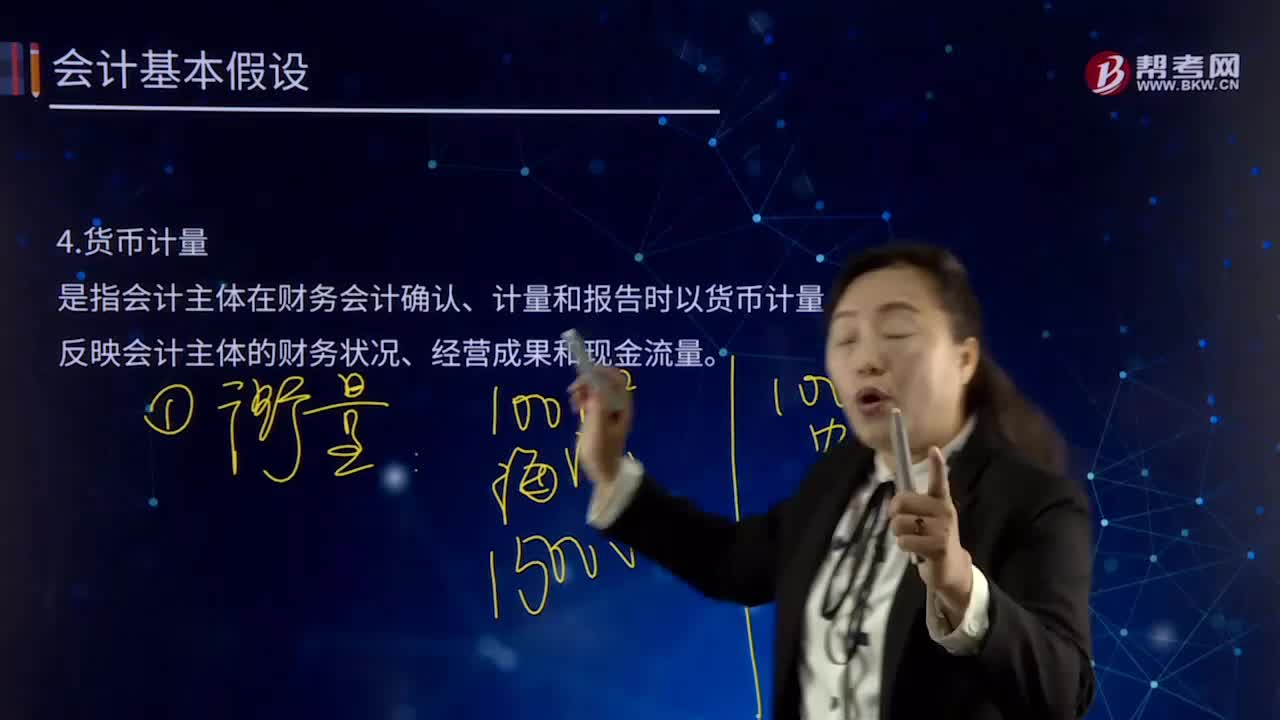

02:45会计基本假设中货币计量是指什么?:会计基本假设中货币计量是指什么?货币计量是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的财务状况、经营成果和现金流量。在会计的确认、计量和报告过程中之所以选择货币为基础进行计量,只能从一个侧面反映企业的生产经营情况,不便于会计计量和经营管理,只有选择货币尺度进行计量,才能充分反映企业的生产经营情况,基本准则规定会计确认、计量和报告选择货币作为计量单位。统一采用货币计量也有缺陷。

07:22

07:22杜邦分析体系的核心比率具体是指什么?:杜邦分析体系的核心比率具体是指什么?是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合评价的系统方法。以总资产净利率和权益乘数为分解因素,重点揭示公司获利能力及杠杆水平对权益净利率的影响,权益净利率是分析体系的核心比率,总是流向投资报酬率高的行业和公司,因此各公司的权益净利率会比较接近。如果一个企业的权益净利率经常高于其他公司,如果一个公司的权益净利率经常低于其他公司。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日