下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:59

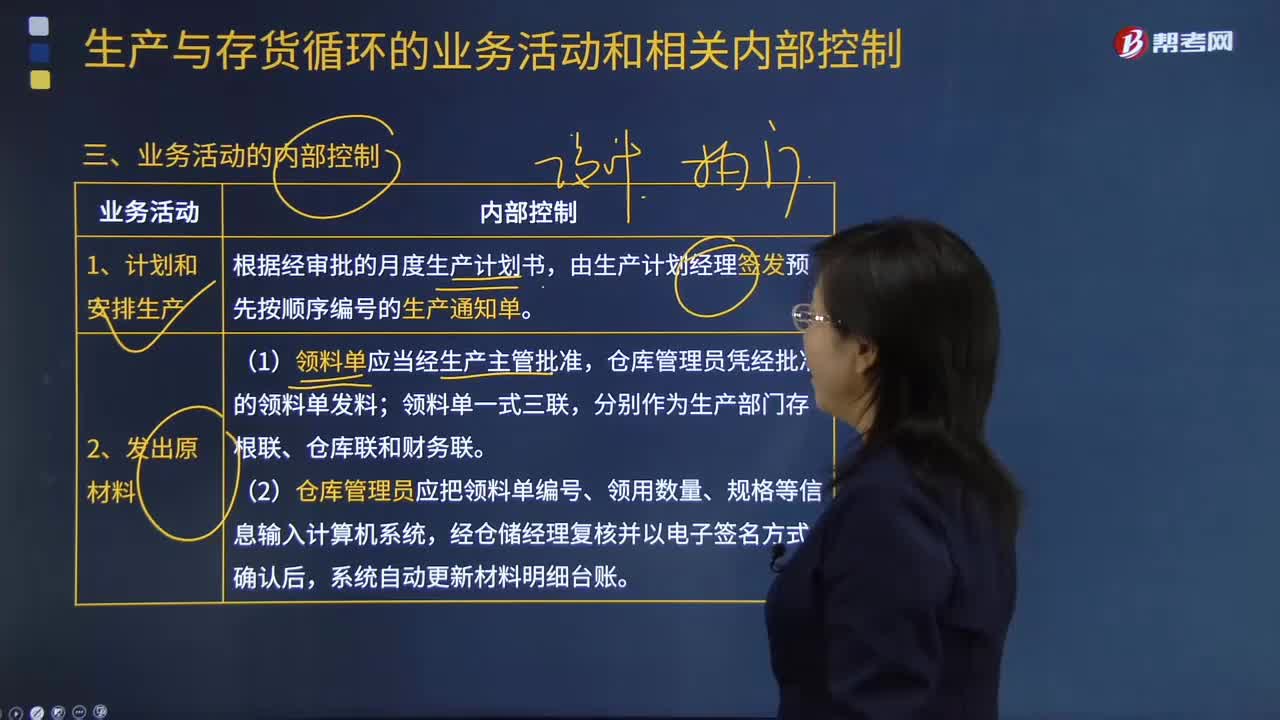

06:59如何对生产与存货循环业务活动进行内部控制?:生产与存货循环常见的业务活动包括计划和安排生产、发出原材料、生产产品、核算产品成本、产成品入库及存货保管、发出产成品、盘点存货、计提存货跌价准备。(2)仓库管理员应把领料单编号、领用数量、规格等信息输入计算机系统。与计算机系统自动生成的生产记录日报表核对材料耗用和流转信息,由生产车间与仓库核对原材料和产成品的转出和转入记录。填写预先顺序编号的产成品入库单经质检经理、生产经理和仓储经理签字确认后。

00:42

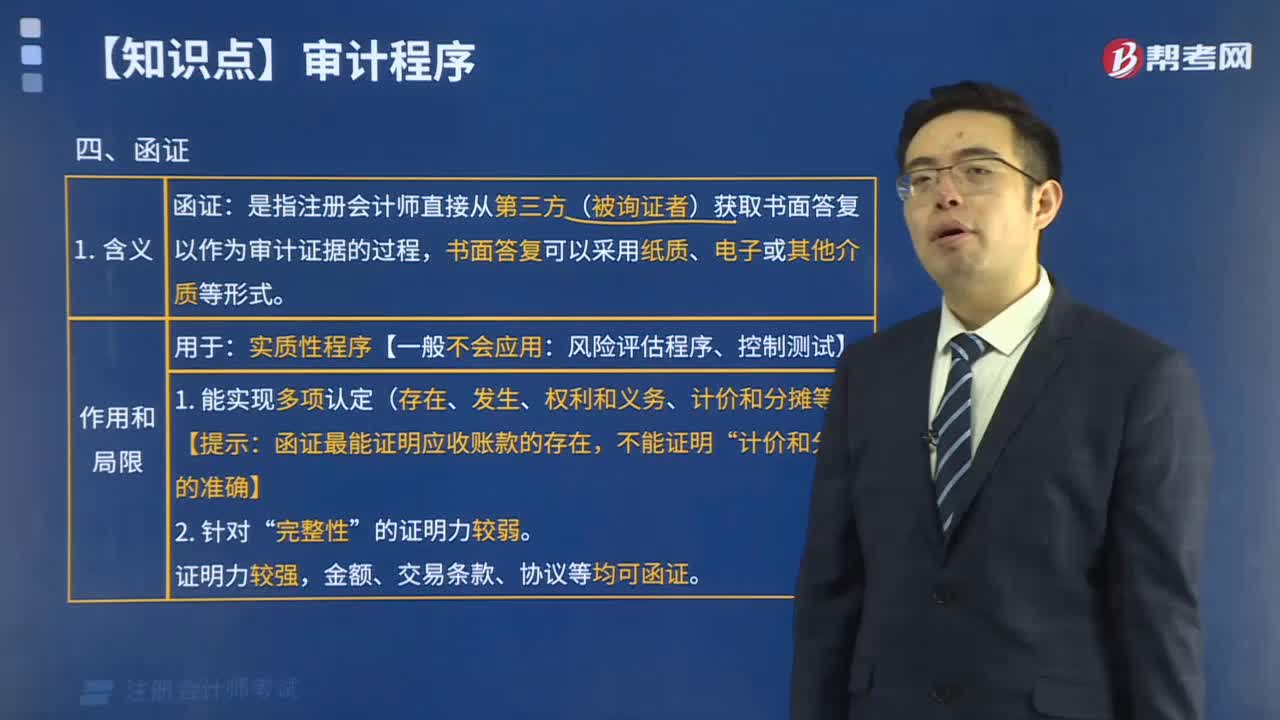

00:42银行函证的内容是什么?:银行函证的内容是什么?银行函证的内容包括银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息,这属于在审计时,实施银行函证程序所必须进行函证的内容。除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。如果不对这些项目实施函证程序,注册会计师应当在审计工作底稿中说明理由。

03:14

03:14应如何对租赁进行分类?:出租人将资产使用权让与承租人以获取租金的行为。承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。2.承租人有购买租赁资产的选择权,所订立的购买价款预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权。3.租赁期占租赁资产尚可使用寿命的75%以上。租赁期÷租赁资产尚可使用寿命≥75%且,已使用年限÷租赁资产全新使用寿命≤75%。

02:44

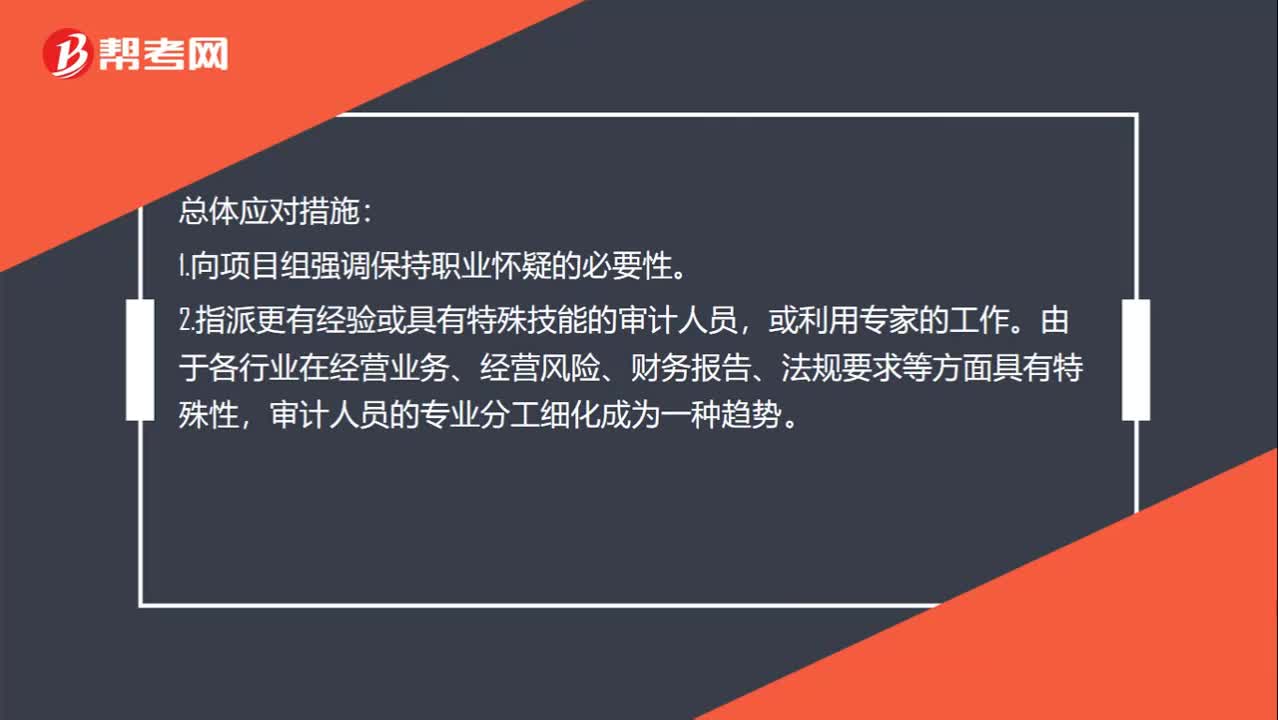

02:44控制环境薄弱该如何应对?:因此会产生财务报表层次的重大错报风险。应对财务报表层次的重大错报风险和认定层次的重大错报风险手段不同,应对财务报表层次的重大错报风险就得实施总体应对措施。由于各行业在经营业务、经营风险、财务报告、法规要求等方面具有特殊性,审计项目组成员中应有一定比例的人员曾经参与过被审计单位以前年度的审计,要考虑利用信息技术、税务、评估、精算等方面的专家的工作。对于财务报表层次重大错报风险较高的审计项目。

07:59

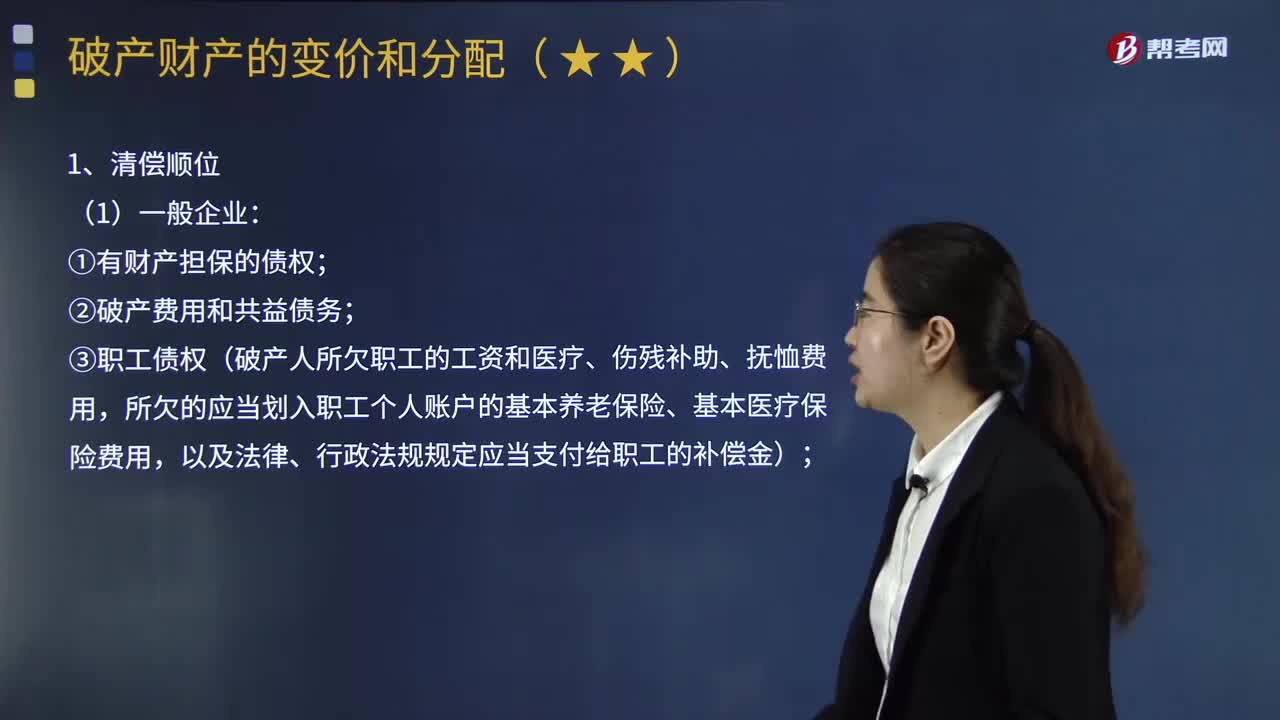

07:59如何对破产财产进行分配?:破产分配是指将破产财产按照法律规定的债权清偿顺序和案件实际情况决定的受偿比例进行清偿的程序。可以在破产程序中按照职工债权的受偿顺序优先获得清偿;④破产人欠缴的除前项以外的社会保险费用和破产人所欠税款;【注意】破产企业在受理前因欠缴税款产生的滞纳金属于普通债权,受理后因欠缴税款产生的滞纳金不属于破产债权。【注意】破产财产不足以清偿同一顺序的清偿要求的。原则上按照垫付的职工债权性质进行清偿。

00:56

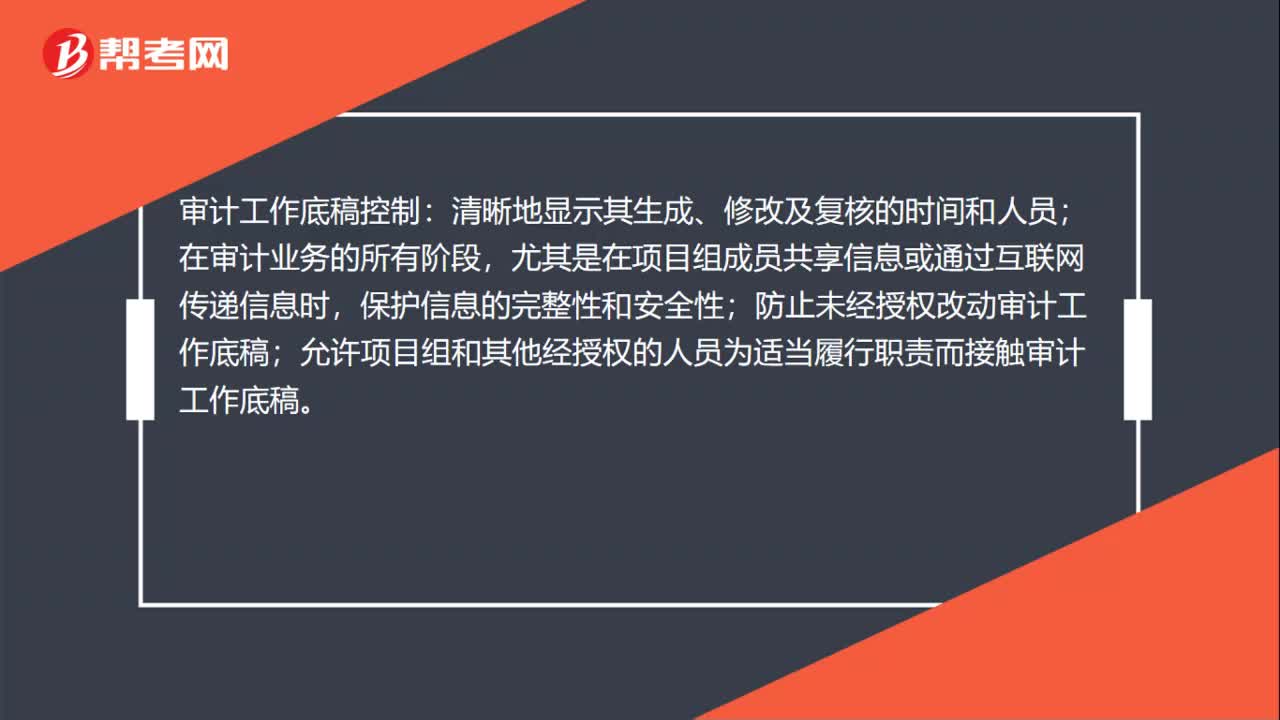

00:56审计工作底稿如何控制?:审计工作底稿控制:清晰地显示其生成、修改及复核的时间和人员;在审计业务的所有阶段,尤其是在项目组成员共享信息或通过互联网传递信息时,保护信息的完整性和安全性;防止未经授权改动审计工作底稿;允许项目组和其他经授权的人员为适当履行职责而接触审计工作底稿。审计工作底稿保存:电子或其他介质形式存在的底稿,应与其他纸质形式的审计工作底稿一并归档,并应能通过打印等方式,转换成纸质形式的审计工作底稿。

00:45

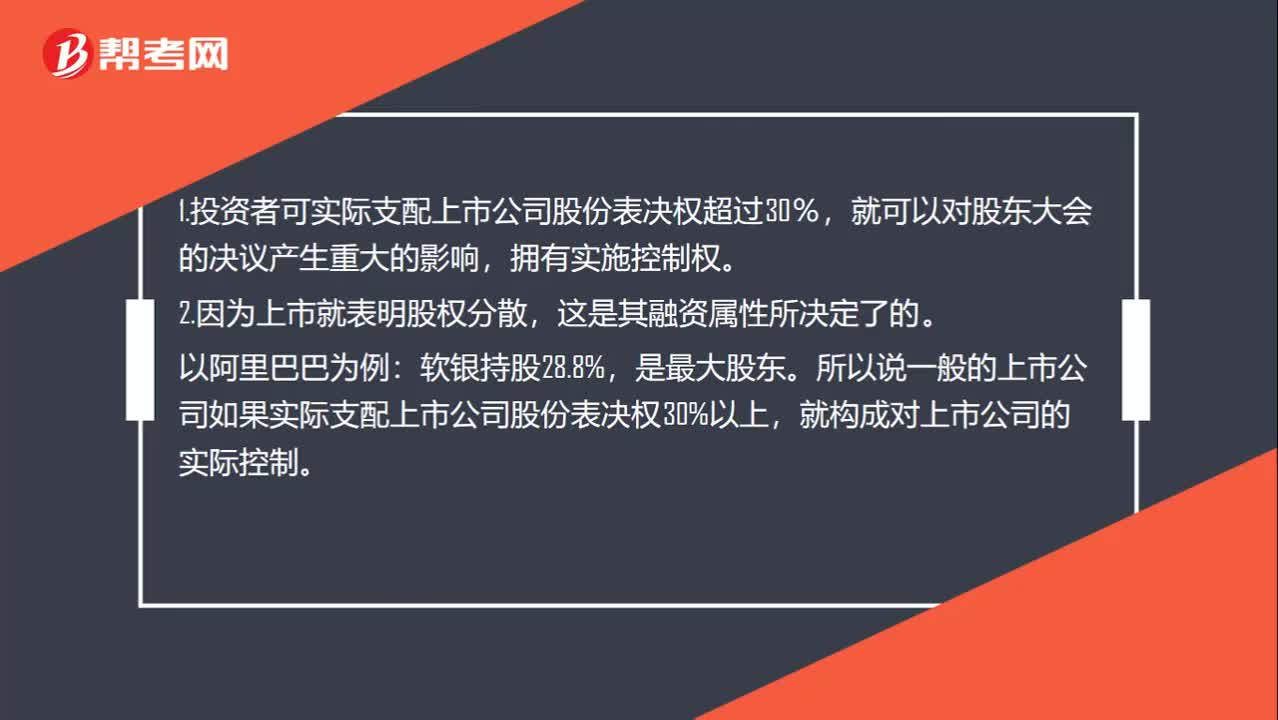

00:45表决权超过30%为何就拥有控制权?:表决权超过30%为何就拥有控制权?1.投资者可实际支配上市公司股份表决权超过30%,就可以对股东大会的决议产生重大的影响,拥有实施控制权。2.因为上市就表明股权分散,这是其融资属性所决定了的。以阿里巴巴为例:软银持股28.8%是最大股东。所以说一般的上市公司如果实际支配上市公司股份表决权30%以上,就构成对上市公司的实际控制。

02:53

02:53控制环境薄弱该如何应对?:因此会产生财务报表层次的重大错报风险。应对财务报表层次的重大错报风险和认定层次的重大错报风险手段不同,应对财务报表层次的重大错报风险就得实施总体应对措施:由于各行业在经营业务、经营风险、财务报告、法规要求等方面具有特殊性。审计项目组成员中应有一定比例的人员曾经参与过被审计单位以前年度的审计。要考虑利用信息技术、税务、评估、精算等方面的专家的工作。对于财务报表层次重大错报风险较高的审计项目。

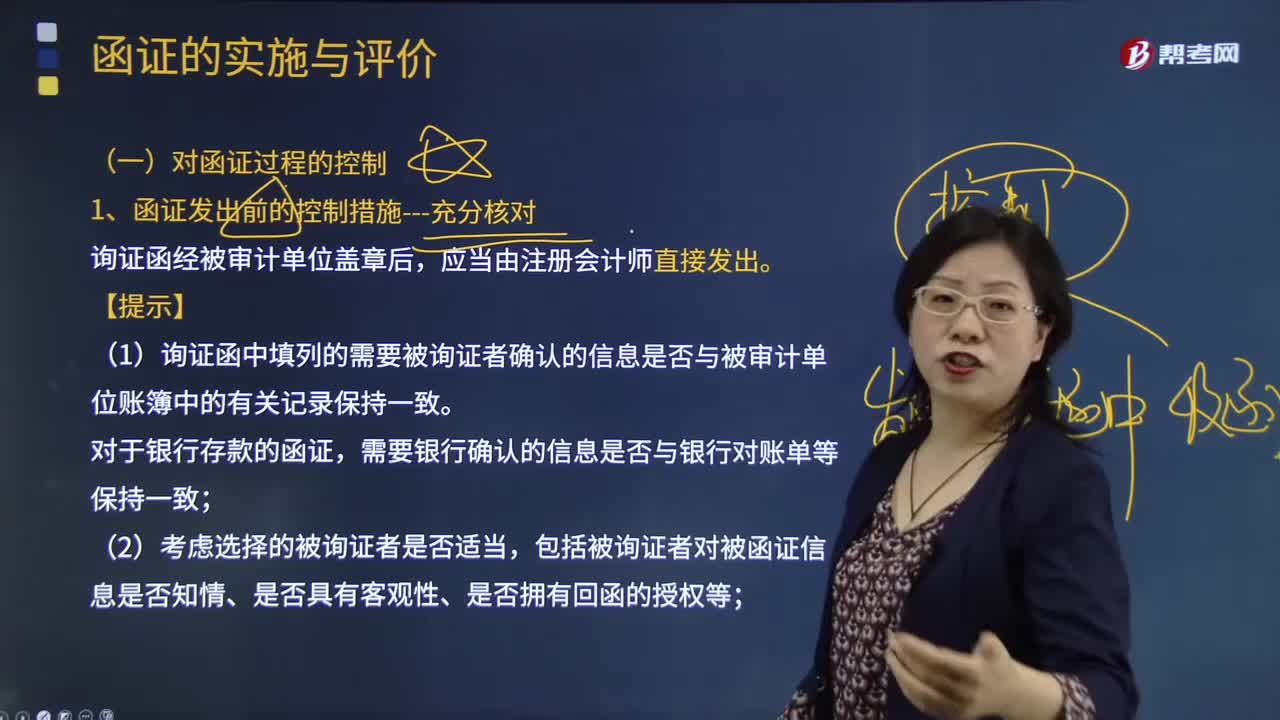

06:49

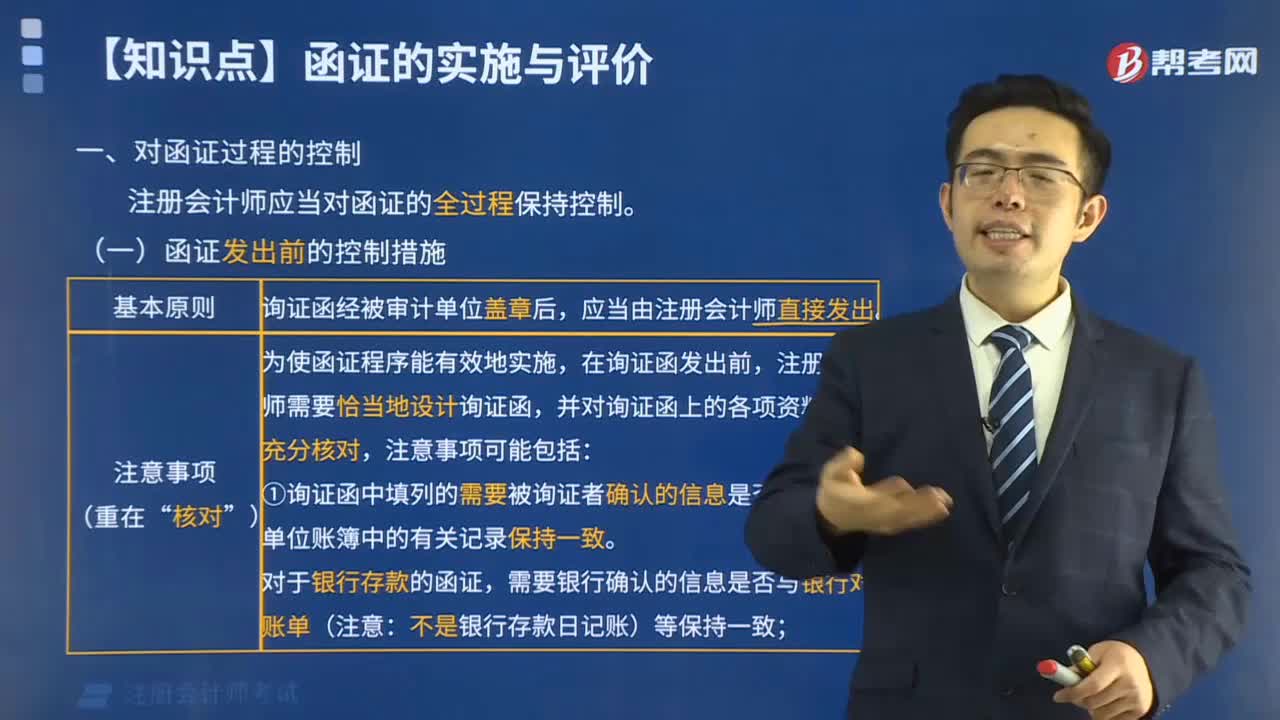

06:49怎样对函证过程进行控制?:(1)询证函中填列的需要被询证者确认的信息是否与被审计单位账簿中的有关记录保持一致。(3)是否已在询证函中正确填列被询证者直接向注册会计师回函的地址。(4)是否已将被询证者的名称、地址与被审计单位有关记录进行核对:③将被询证者的名称和地址信息与被审计单位持有的相关合同等文件核对。可以将被询证者的名称、地址与被审计单位收到或开具的增值税专用发票中的对方单位名称、地址进行核对。

00:37

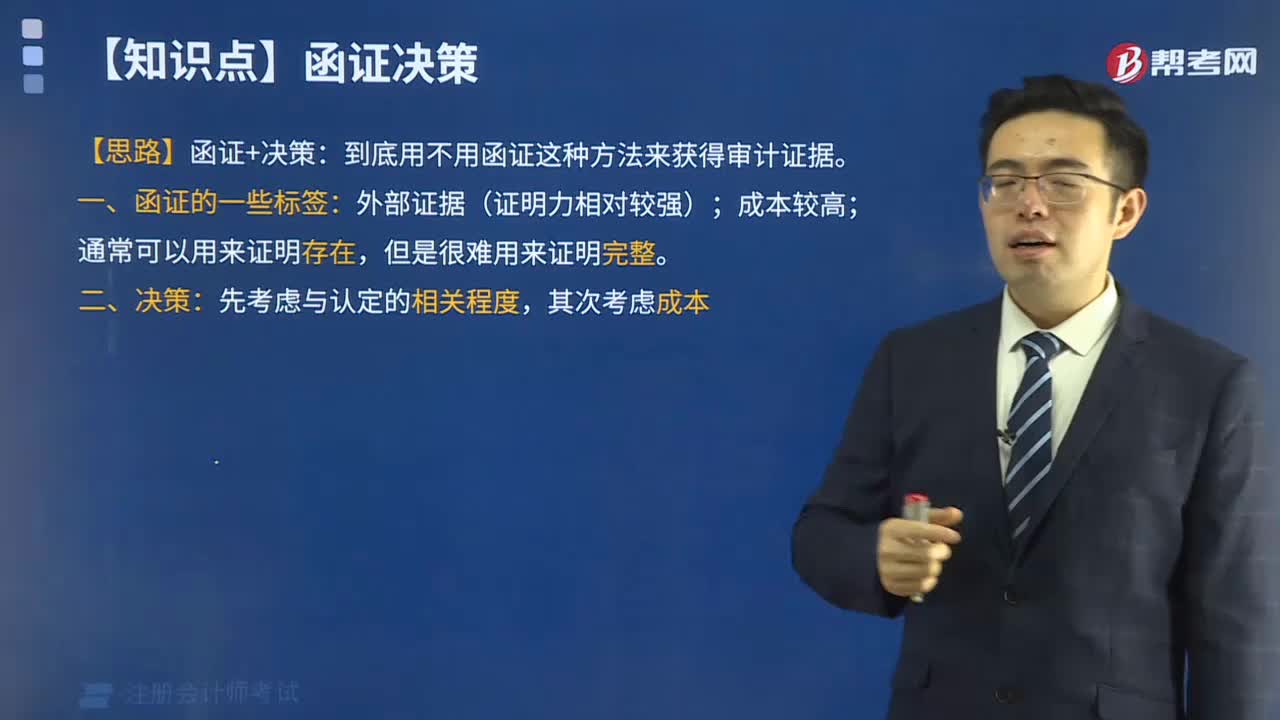

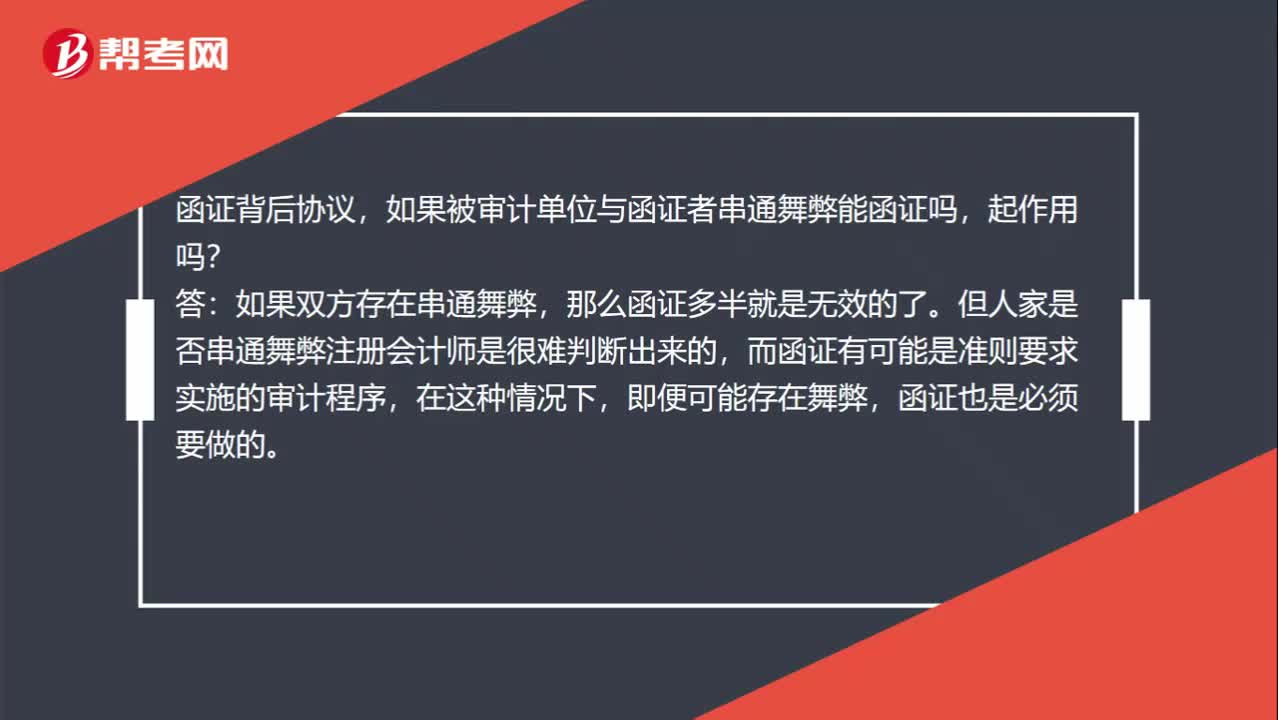

00:37函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?:函证背后协议,如果被审计单位与函证者串通舞弊能函证吗,起作用吗?如果双方存在串通舞弊,那么函证多半就是无效的了。但人家是否串通舞弊注册会计师是很难判断出来的,而函证有可能是准则要求实施的审计程序,在这种情况下,即便可能存在舞弊,函证也是必须要做的。

04:35

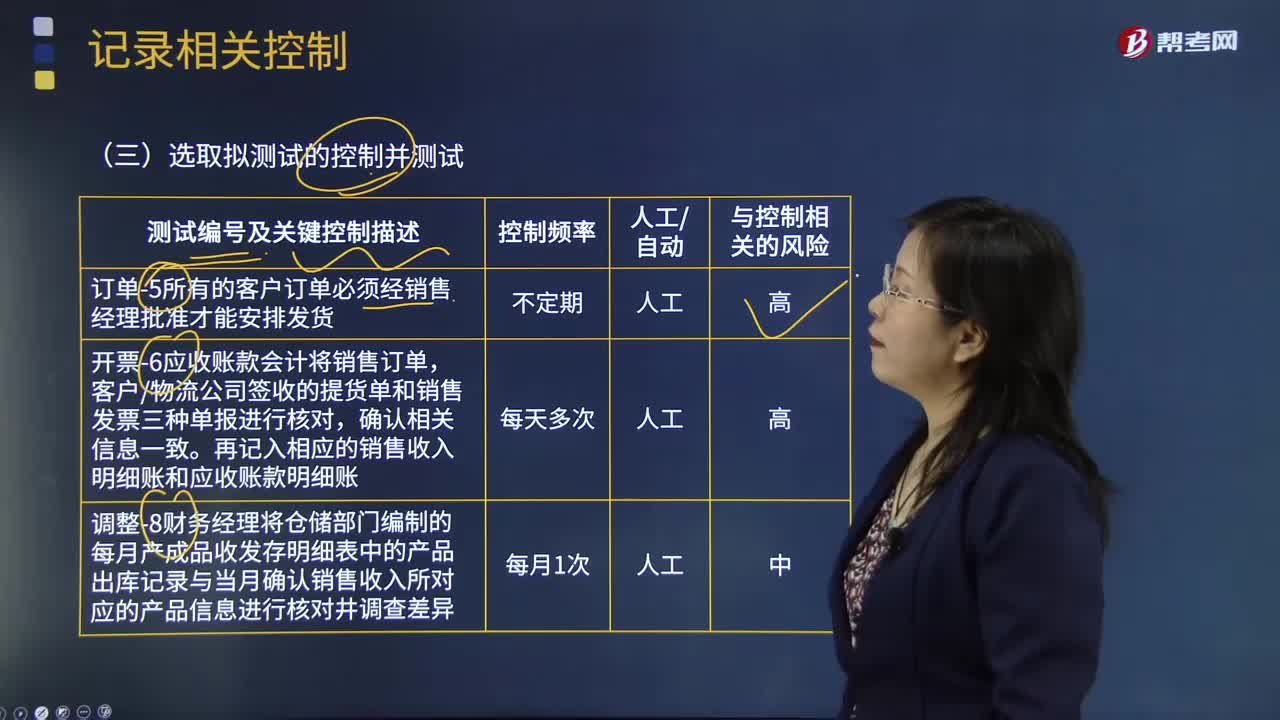

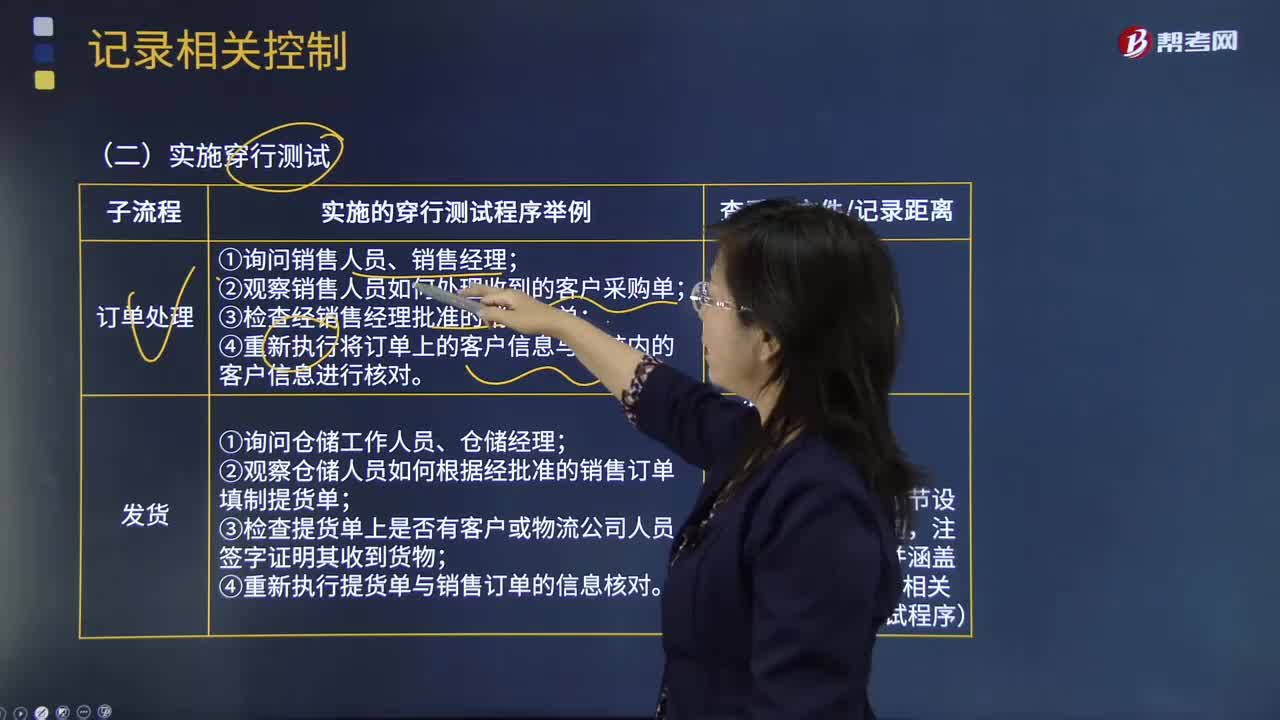

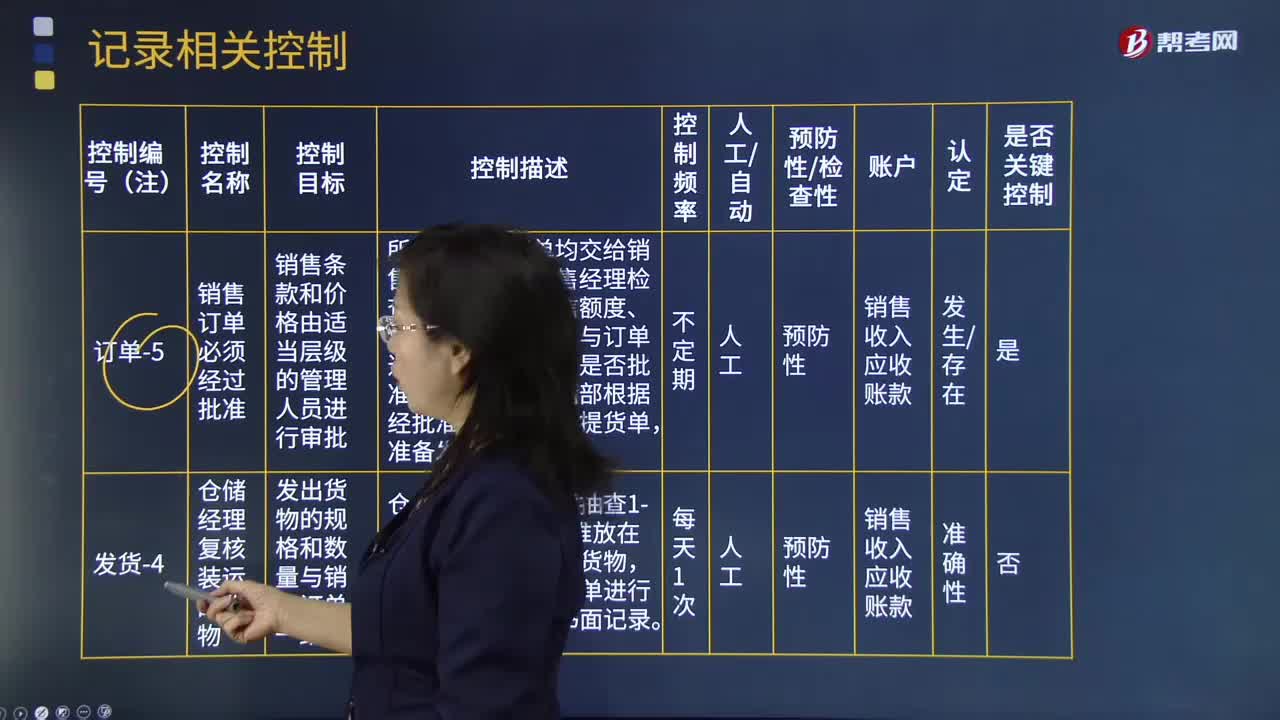

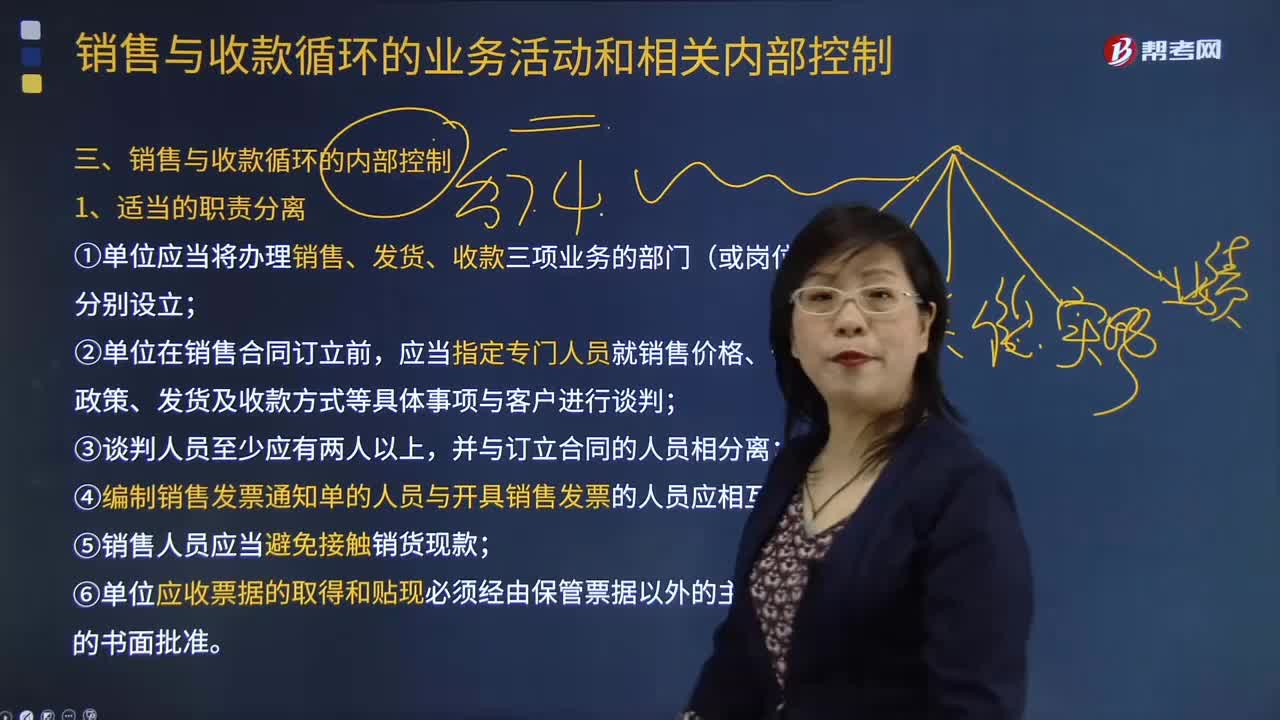

04:35销售与收款循环是怎样进行内部控制的?:涉及销售和收款两个交易类别的相关财务报表项目、主要业务活动及主要凭证和会计记录。①单位应当将办理销售、发货、收款三项业务的部门(或岗位)分别设立,应当指定专门人员就销售价格、信用政策、发货及收款方式等具体事项与客户进行谈判,④编制销售发票通知单的人员与开具销售发票的人员应相互分离;⑤销售人员应当避免接触销货现款。⑥单位应收票据的取得和贴现必须经由保管票据以外的主管人员的书面批准。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日