下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:58

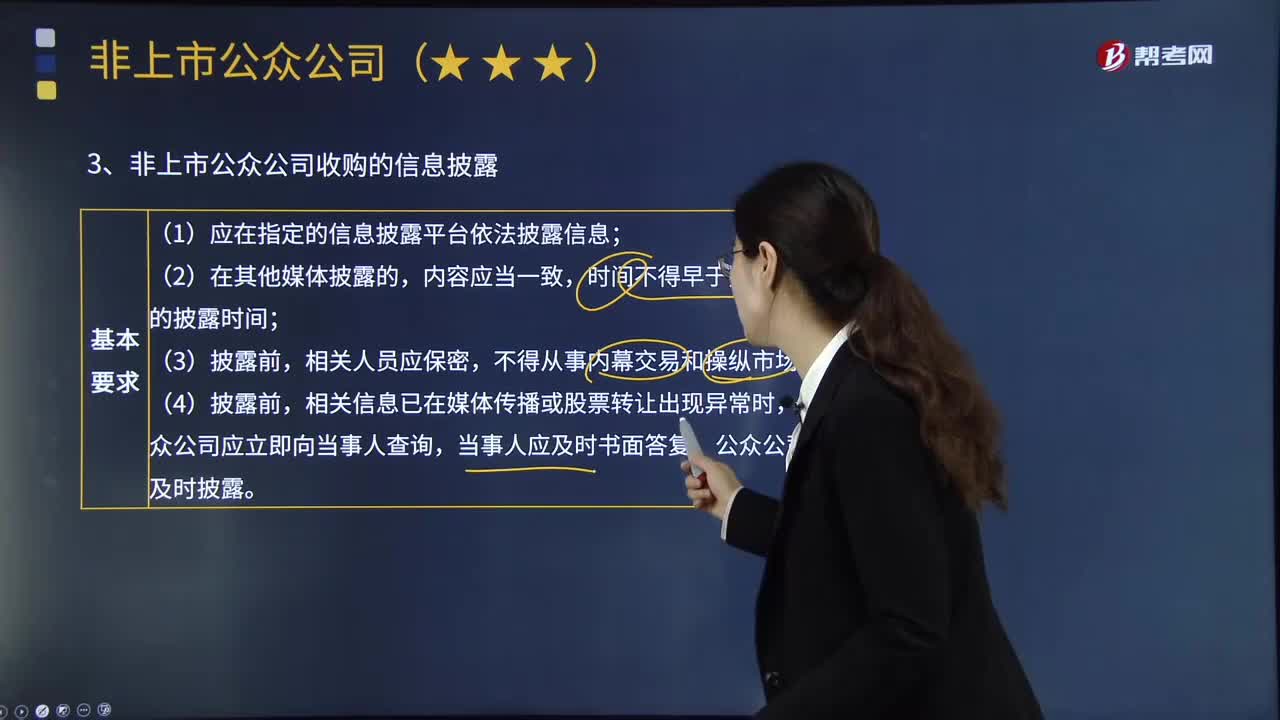

09:58非上市公众公司收购的信息披露包括哪些内容?:非上市公众公司的收购及相关股份权益变动活动中的信息披露义务人,报送全国中小企业股份转让系统并通知公众公司(披露、报告、通知),投资者及其一致行动人在非上市公众公司中拥有权益的股份拟达到或者超过公众公司已发行股份的10%。【持续披露】投资者及其一致行动人拥有权益的股份达到非上市公众公司已发行股份的10%后。

03:31

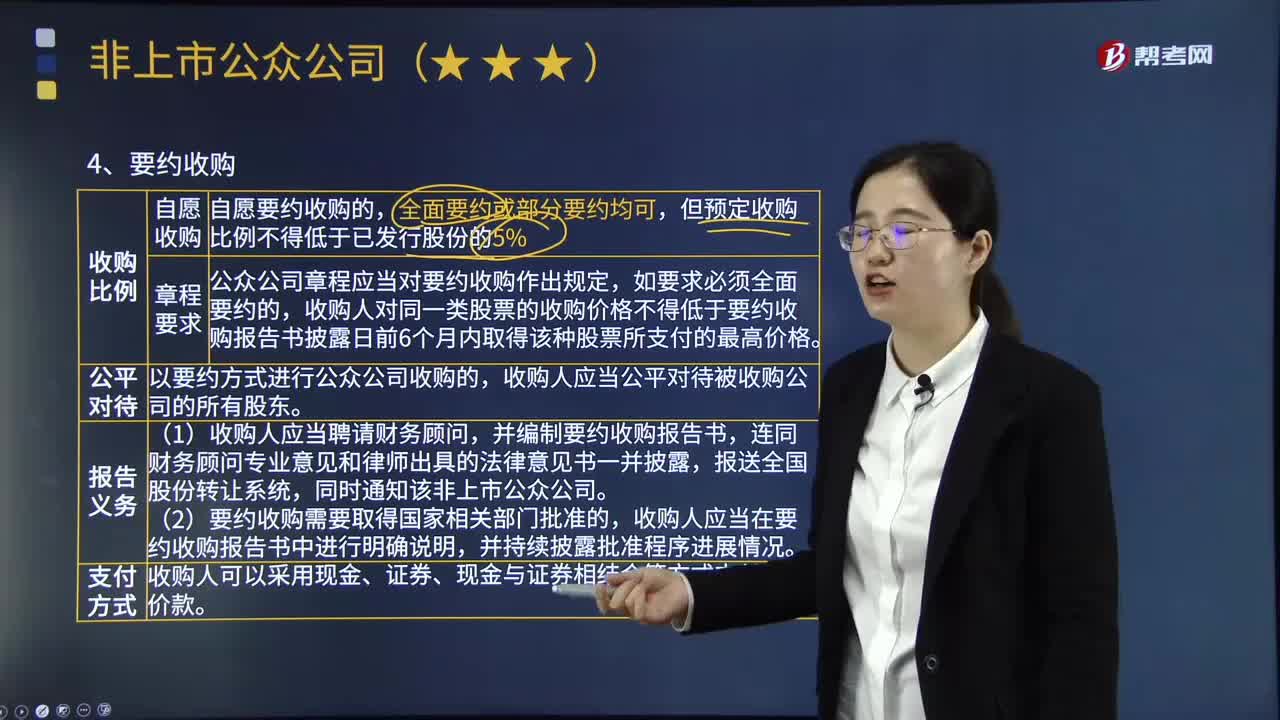

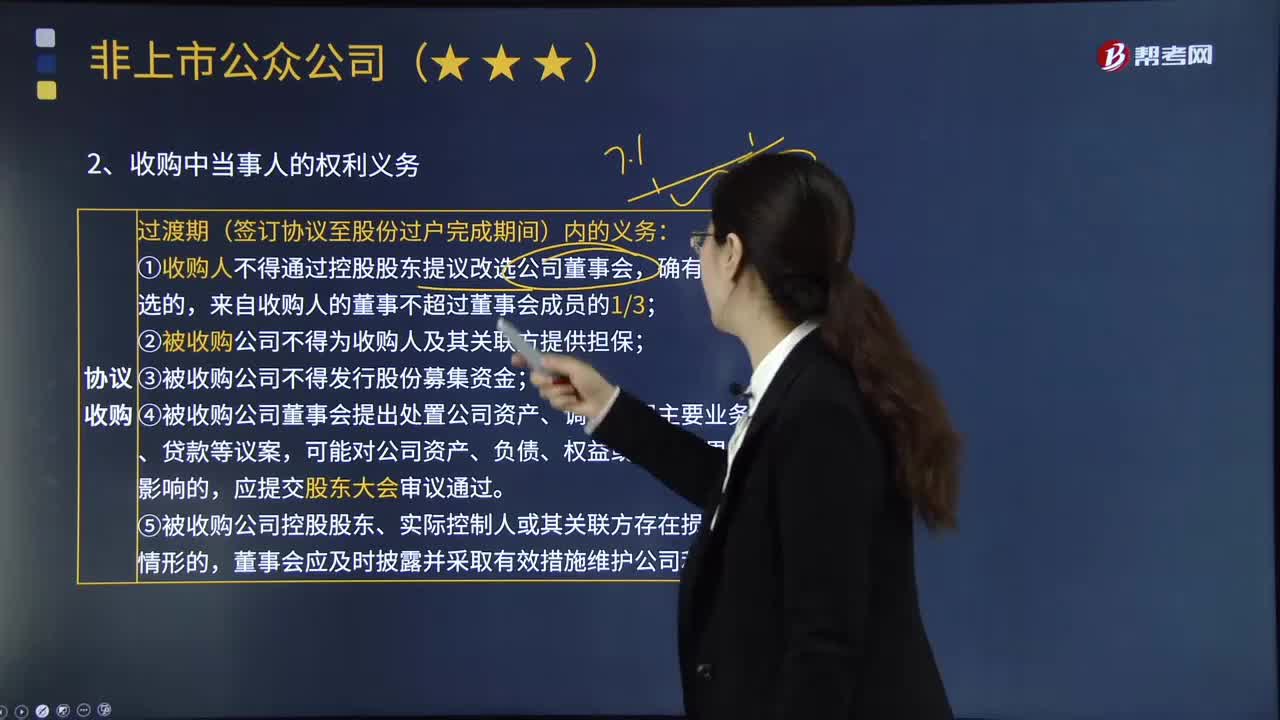

03:31在非上市公众公司收购中,当事人有哪些权利和义务?:在非上市公众公司收购中,公司收购可以采取协议收购和要约收购的形式。(1)协议收购是指投资者在证券市场之外与目标公司的股东就转让股份的数量、价格等达成一致。①收购人不得通过控股股东提议改选公司董事会,②被收购公司不得为收购人及其关联方提供担保;④被收购公司董事会提出处置公司资产、调整公司主要业务、担保、贷款等议案,⑤被收购公司控股股东、实际控制人或其关联方存在损害公司利益情形的。

09:20

09:20非上市公众公司的收购的基本原则和规定有哪些?:非上市公众公司的收购的基本原则和规定有哪些?为了规范非上市公众公司的收购及相关股份权益变动活动,非上市公众公司的收购遵循以下原则和规定:收购人可以通过取得股份的方式成为公众公司的控股股东。③收购人最近2年有重大证券市场失信行为;⑤法律法规规定及证监会认定不得收购公众公司的其他情形,(1)被收购公司控股股东或实际控制人不得滥用股东权利损害被收购公司或其他股东的合法权益;

04:24

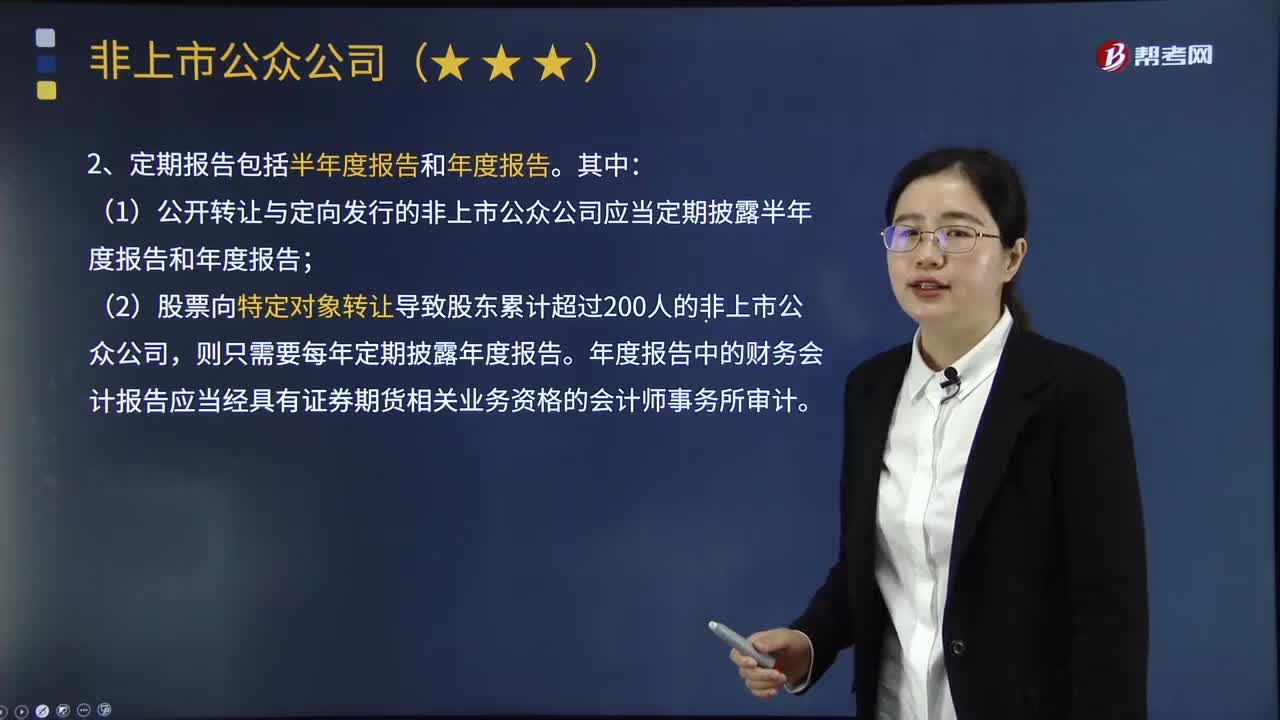

04:24非上市公众公司的监管有怎样的要求?:非上市公众公司应当履行强制信息披露义务。信息披露文件主要包括公开转让说明书、定向转让说明书、定向发行说明书、发行情况报告书、定期报告和临时报告等。(1)公开转让与定向发行的非上市公众公司应当定期披露半年度报告和年度报告;4.非上市公众公司及其他信息披露义务人应当按照法律、行政法规和中国证监会的规定,公司及其他信息披露义务人应当向所有投资者同时公开披露信息。

09:35

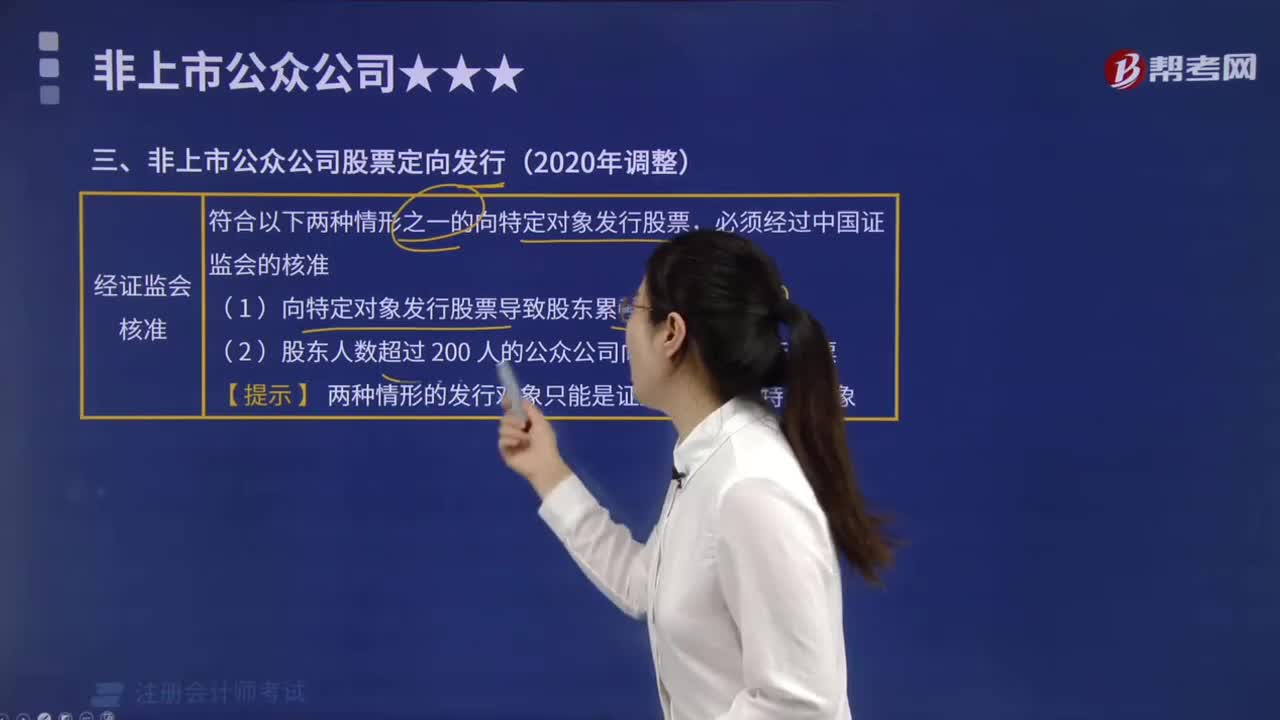

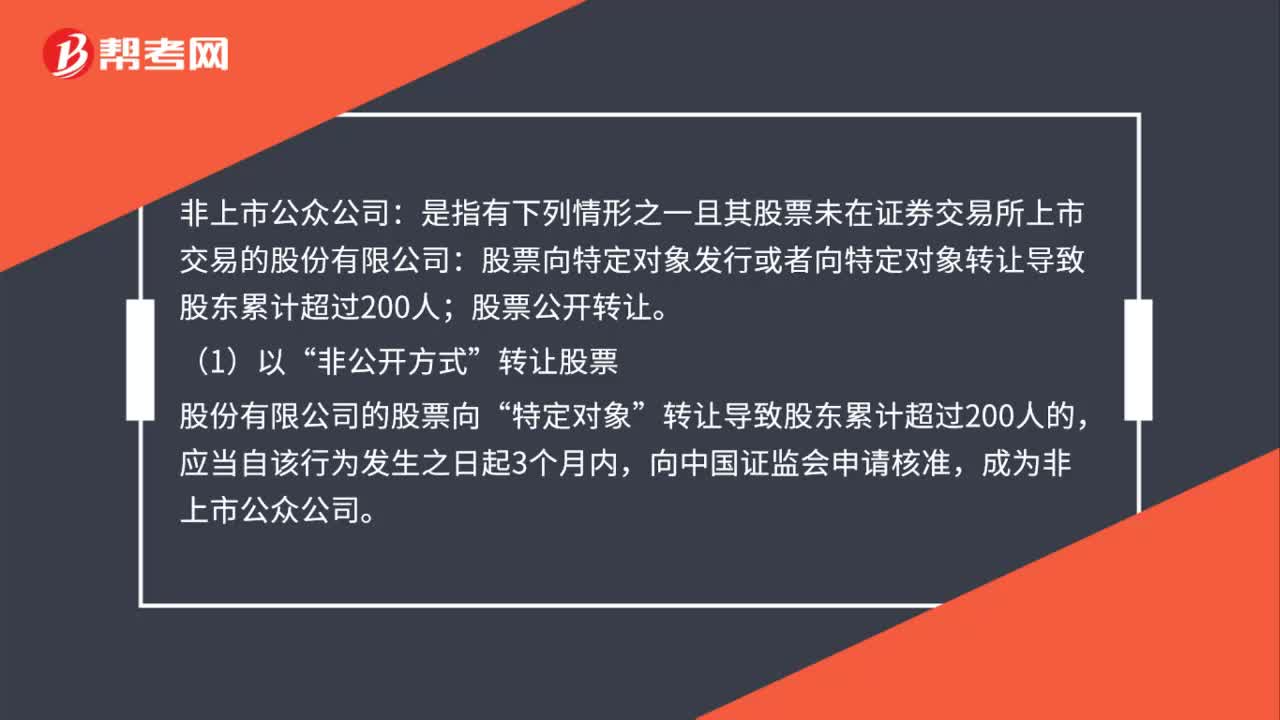

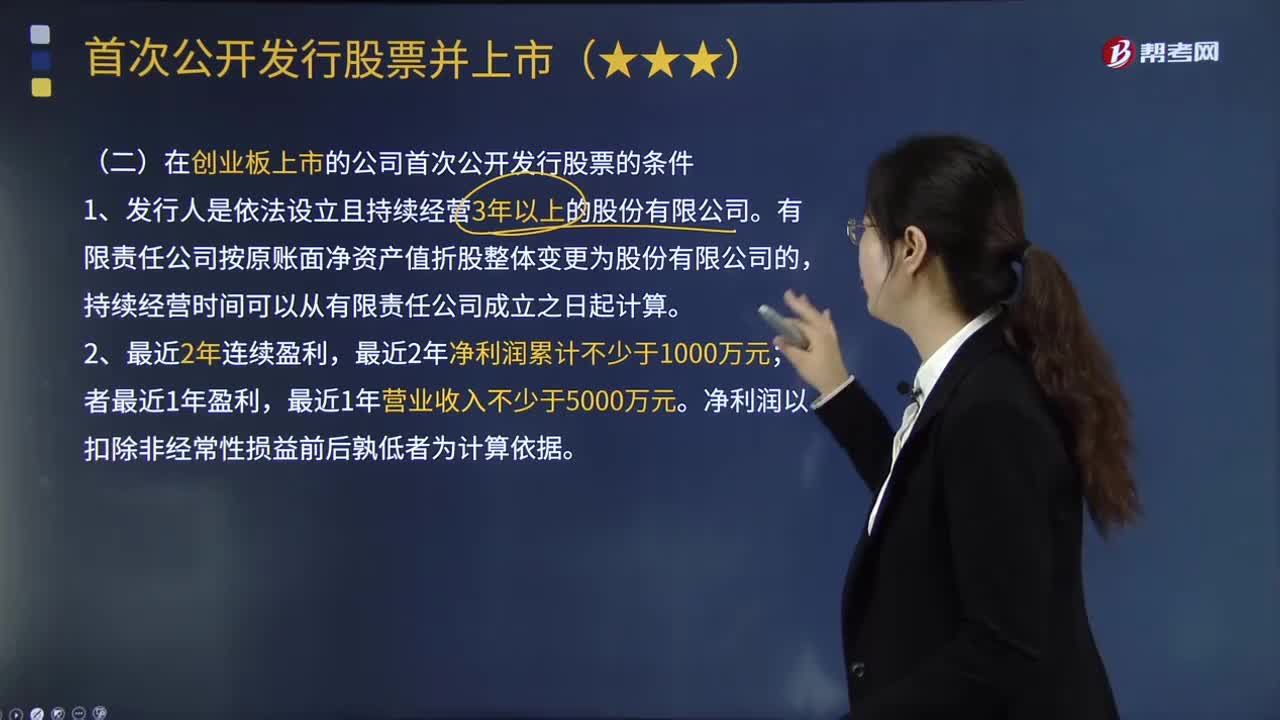

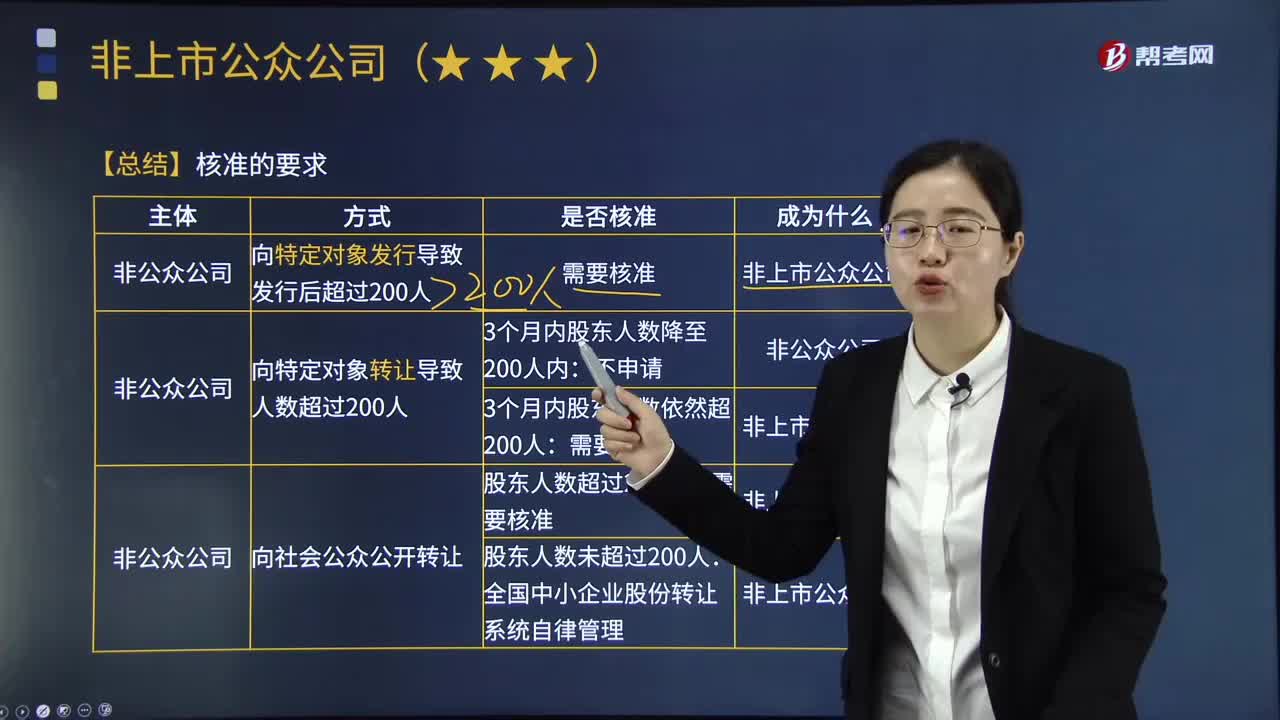

09:35非上市公众公司的核准要求是什么?:非公众公司经核准定向发行股票后,非公众公司向特定对象转让股票:经核准后被定性为非上市公众公司。经核准后被定性成为非上市公众公司,A.非上市公众公司不包括虽然在全国中小企业股份转让系统进行公开转让:B.非上市公众公司向特定对象发行股票”C.非上市公众公司包括股票向特定对象转让导致股东累计超过200人,D.非上市公众公司经中国证监会核准:可以在全国中小企业股份转让系统向不特定对象公开发行。

06:47

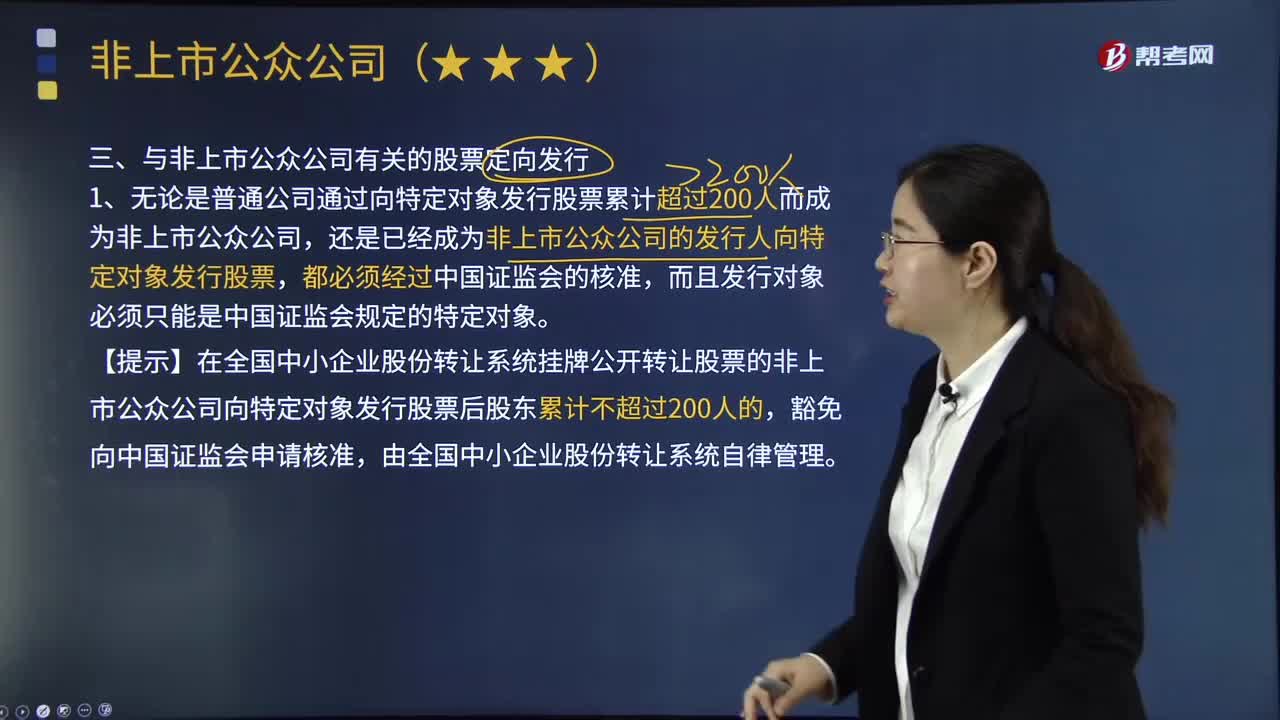

06:47与非上市公众公司有关的股票定向发行包括哪些内容?:包括股份有限公司向特定对象发行股票导致股东累计起过200人,1.无论是普通公司通过向特定对象发行股票累计超过200人而成为非上市公众公司,还是已经成为非上市公众公司的发行人向特定对象发行股票,有充分理由确信发行对象符合《非上市公众公司办法》和公司的相关规定。发行人应当与发行对象签订包含风险揭示条款的认购协议。4.发行人董事会应当依法就本次股票发行的具体方案作出决议。

05:00

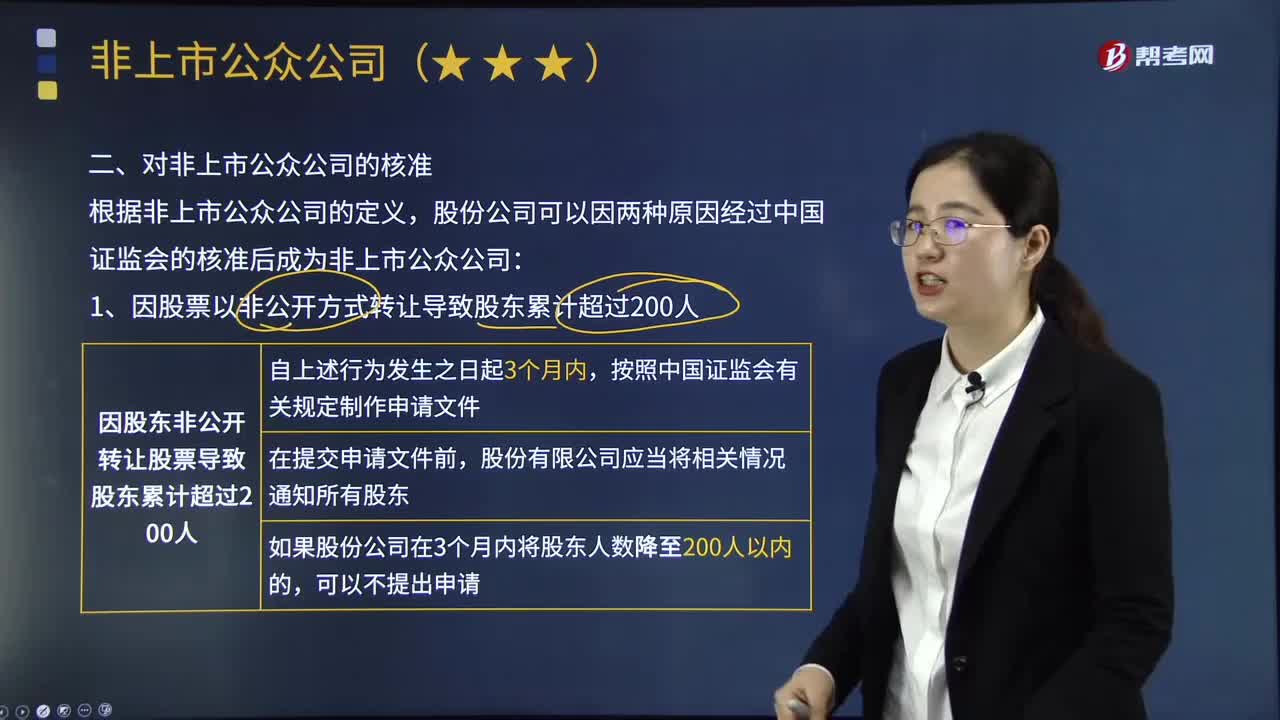

05:00如何核准成为非上市公众公司?:股份公司可以因两种原因经过中国证监会的核准后成为非上市公众公司:股份有限公司持申请文件向中国证监会申请核准,2.因股份公司申请其股票向社会公开转让,(1)董事会应当依法就股票公开转让的具体方案作出决议。(2)股东人数超过200人的公司申请其股票公开转让。应当按照中国证监会有关规定制作公开转让的申请文件,公司持申请文件向中国证监会申请核准。(4)对于股东人数未超过200人的公司申请其股票公开转让。

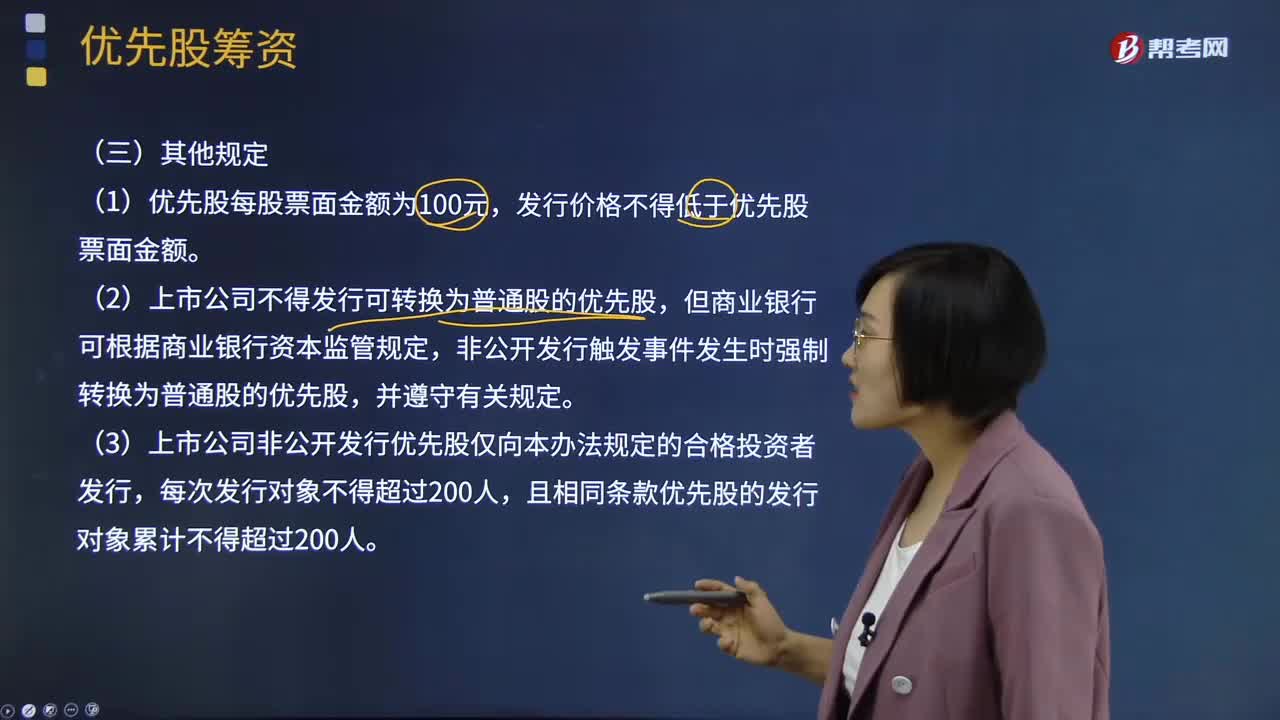

00:48

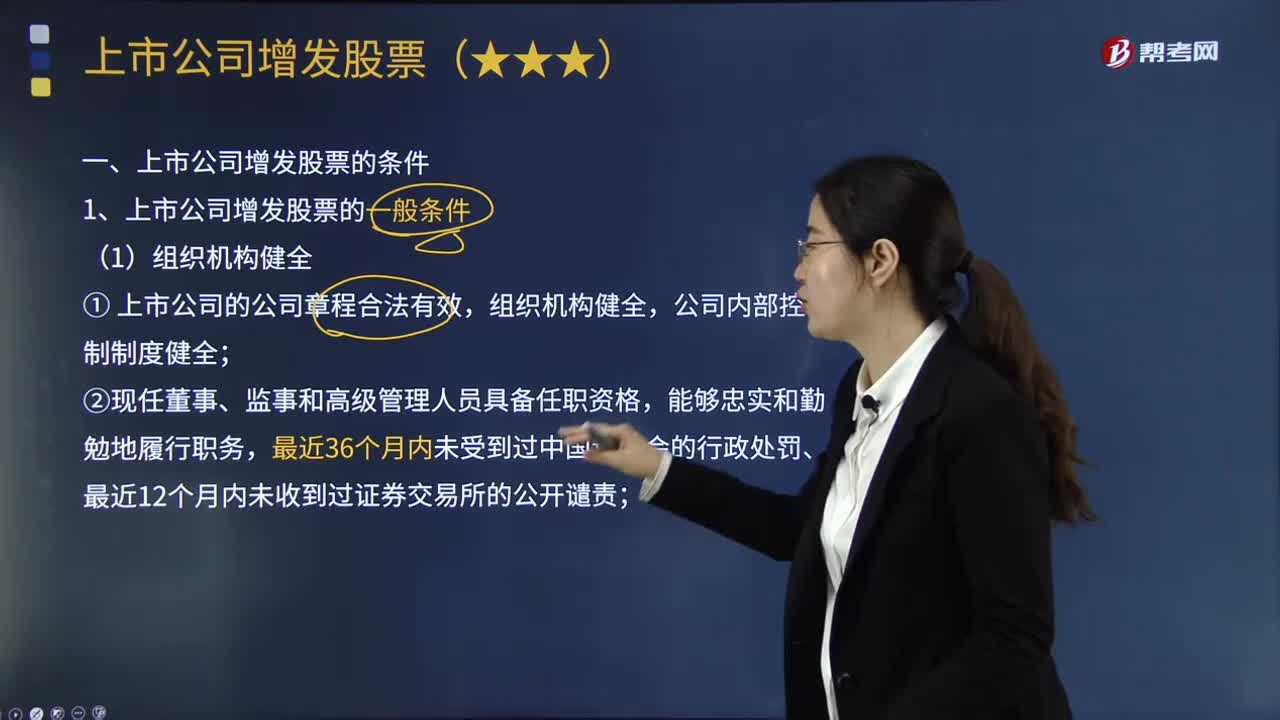

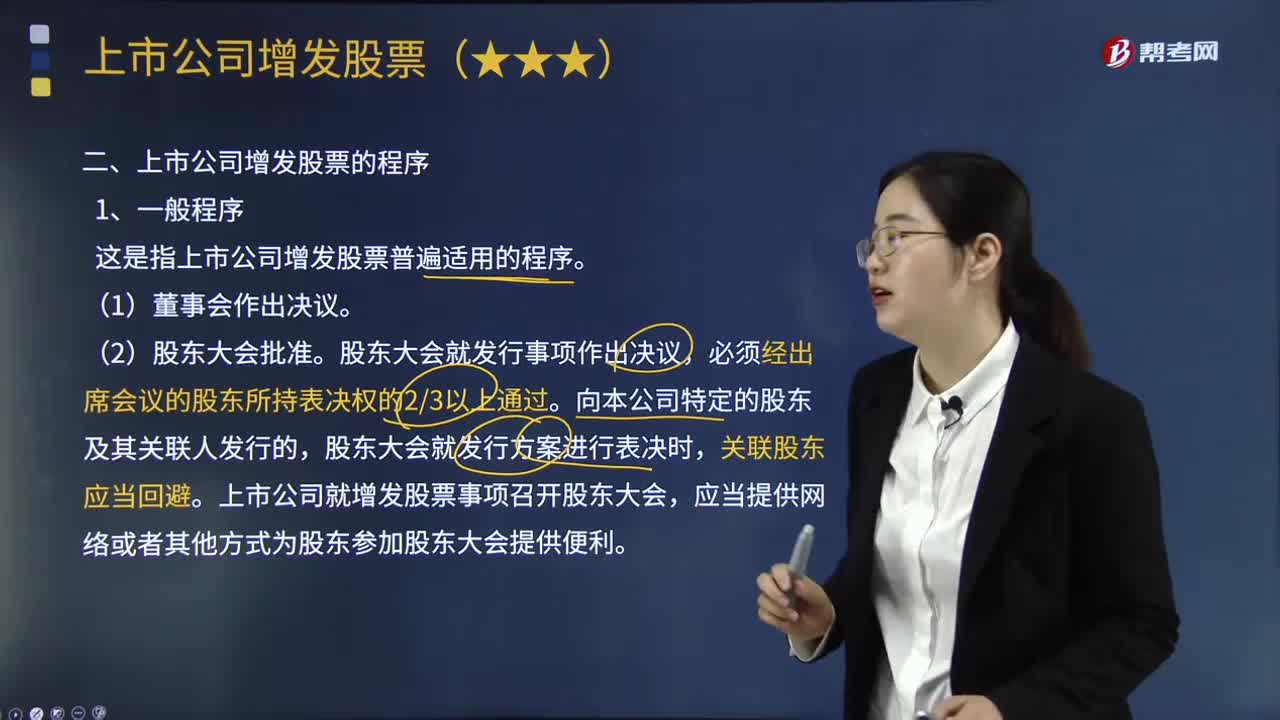

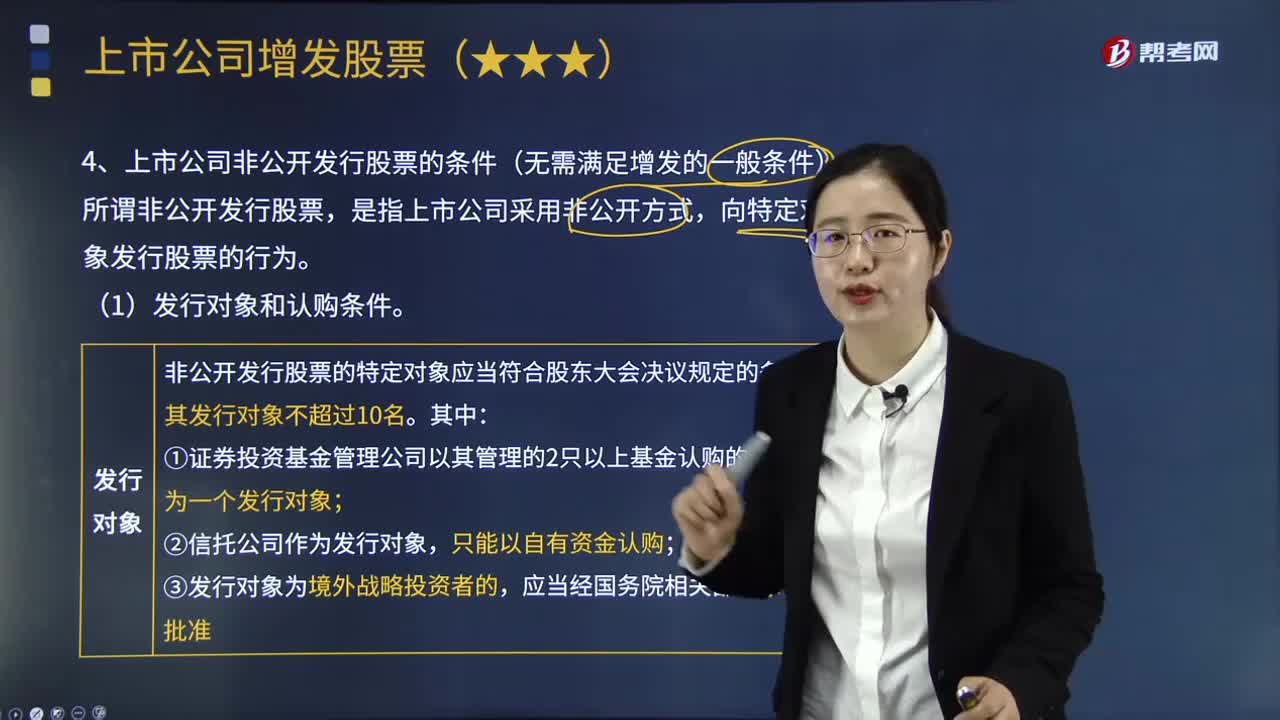

00:48上市公司发行优先股的其他规定有哪些?:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,上市公司发行优先股的其他规定:发行价格不得低于优先股票面金额。(2)上市公司不得发行可转换为普通股的优先股,非公开发行触发事件发生时强制转换为普通股的优先股,(3)上市公司非公开发行优先股仅向本办法规定的合格投资者发行,且相同条款优先股的发行对象累计不得超过200人。(4)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

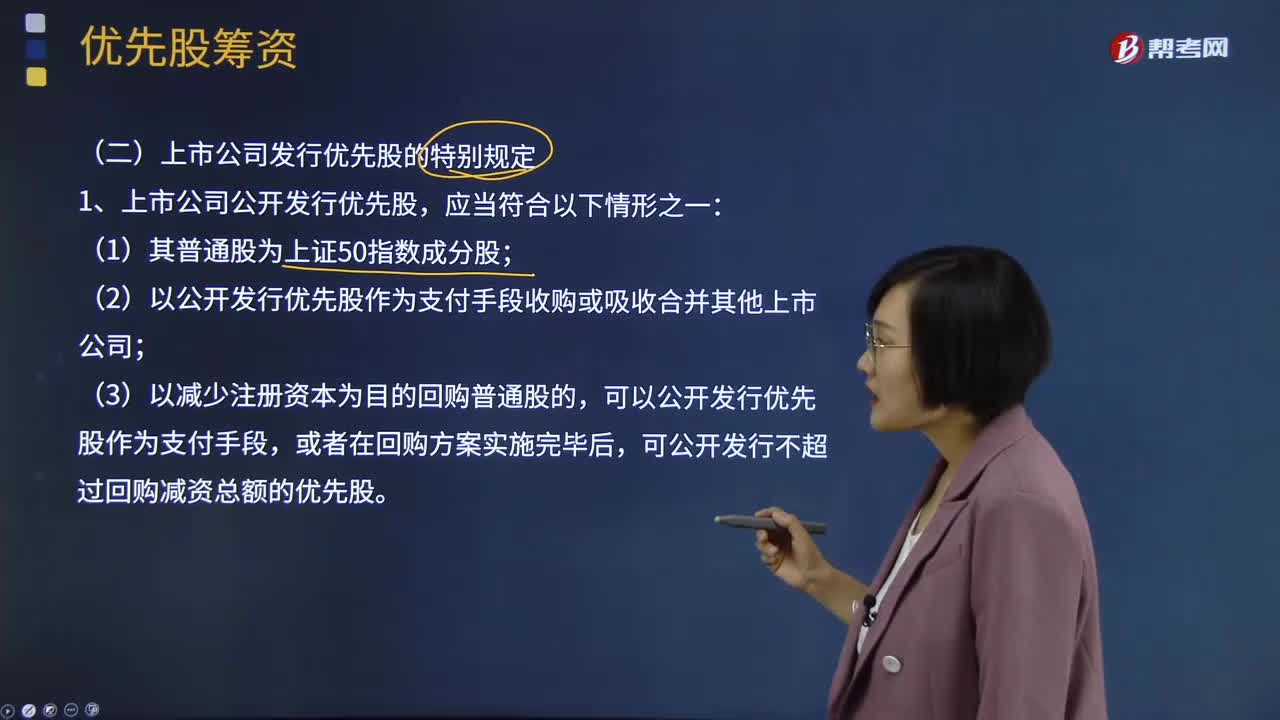

02:49

02:49上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

00:33

00:33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

02:12

02:12什么是注册会计师经济法?:所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。注册会计师经济法考试题型:单选题共24个小题,单选题有四个备选项,每小题只有一个正确答案。单选题是难度最小的题型。多选题共14个小题,多选题有四个备选项,3.案例分析题。案例分析题共四个题目,每个题目的分值不尽相同机考试题中会标注分值。前两个题目的分值均为10分,第四个题目的分值为18分。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日