下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:25

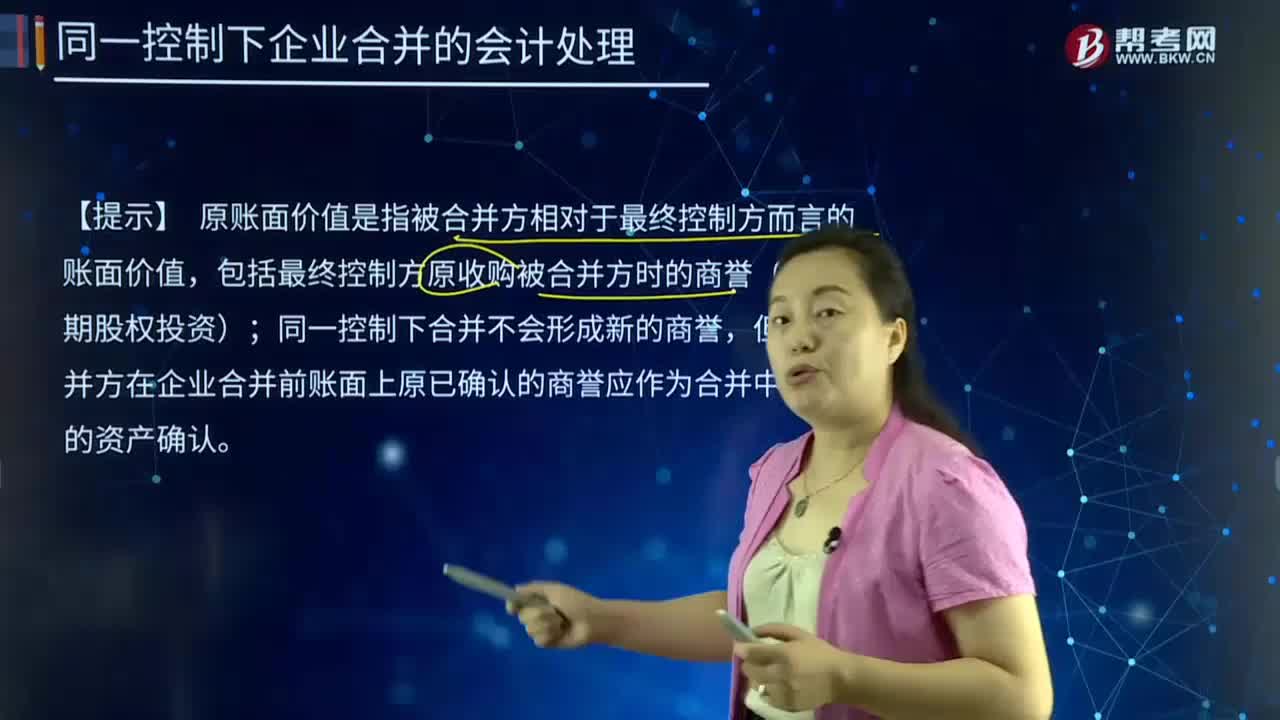

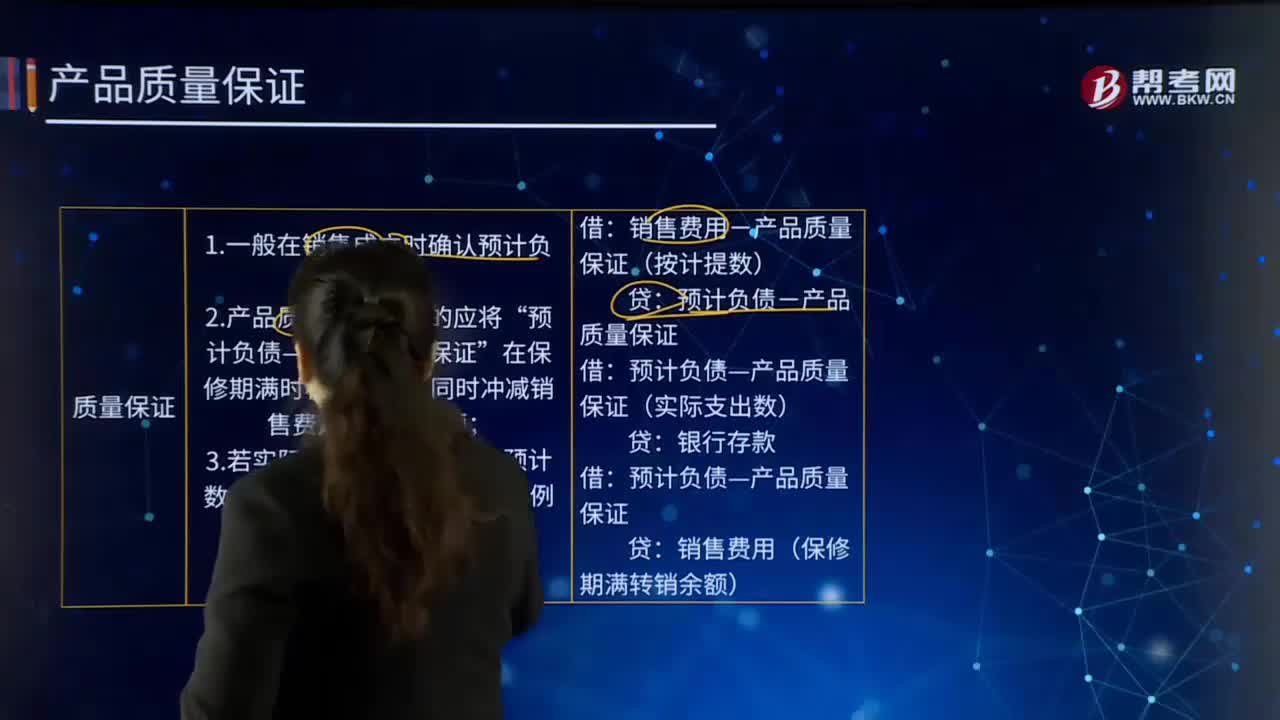

03:25对子公司投资具体指什么?:【提示1】对子公司的确定一般通过企业合并方式。(一)企业合并的界定。企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项,2.构成企业合并至少包括两层含义,二是所合并的企业必须构成业务,业务是指企业内部某些生产经营活动或资产负债的组合。3.不形成企业合并的交易或事项,企业取得不形成业务的一组资产或净资产时。

04:21

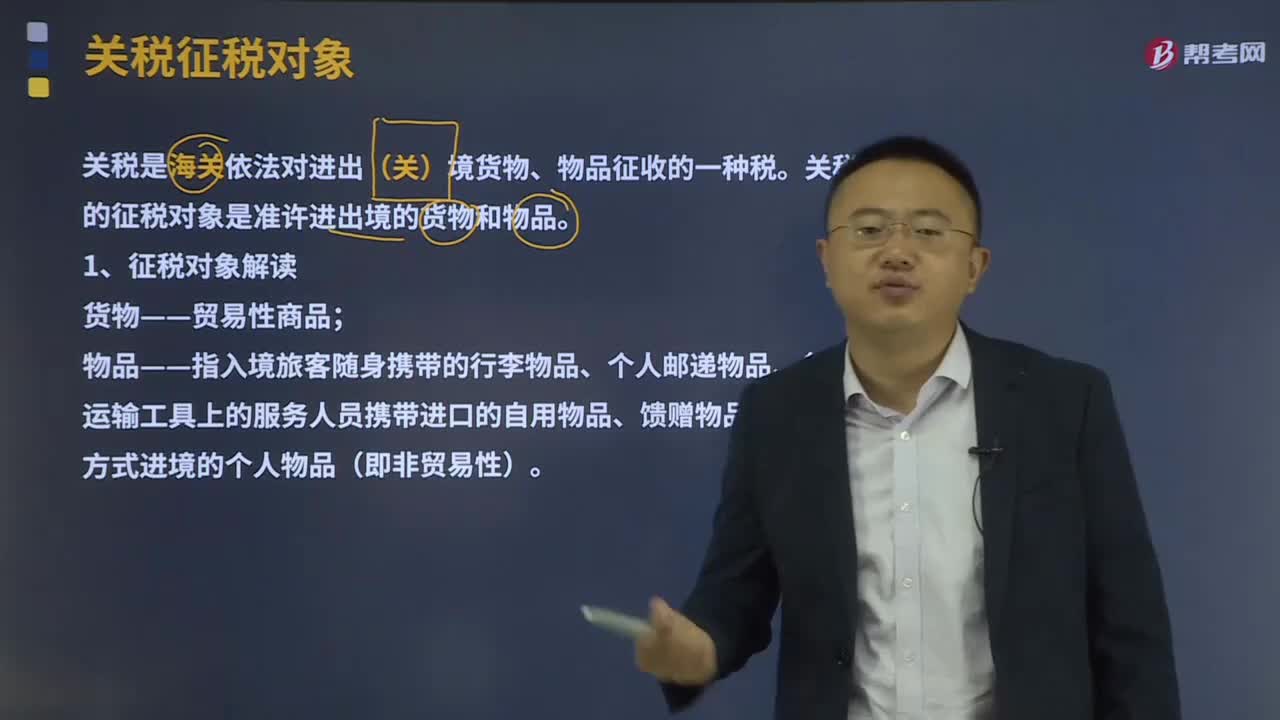

04:21关税的征税对象是什么?:关税的征税对象是什么?关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。1、征税对象解读;货物——贸易性商品。物品——指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品(即非贸易性)“2、关境的解读”指关境:关境与国境有时不一致,关境﹥国境,关税同盟。

08:55

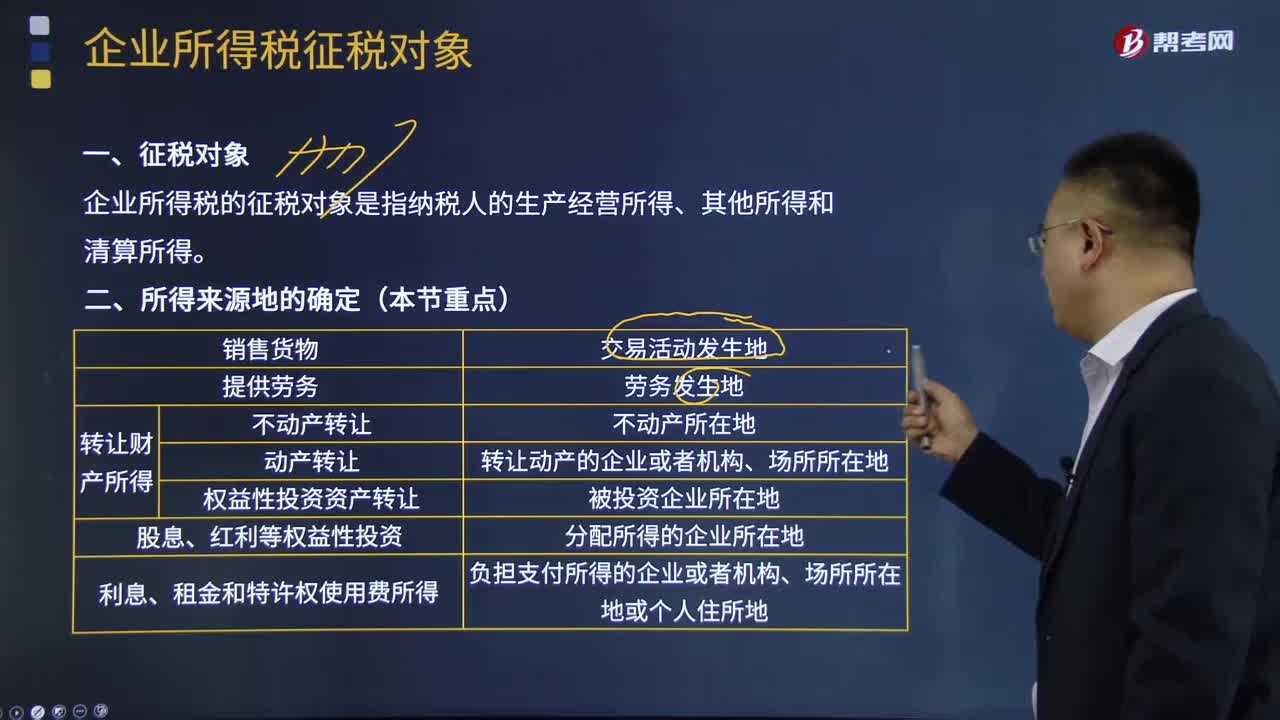

08:55企业所得税征税对象及来源地分别是什么?:企业所得税的征税对象是指纳税人的生产经营所得、其他所得和清算所得。①不动产转让所得按照不动产所在地确定。②动产转让所得按照转让动产的企业或者机构、场所所在地确定。③权益性投资资产转让所得按照被投资企业所在地确定。按照负担支付所得的企业或者机构、场所所在地或个人住所地确定。按负担、支付所得的企业或者机构、场所所在地确定所得来源地的是( )。按交易活动发生地确认所得来源地。

09:45

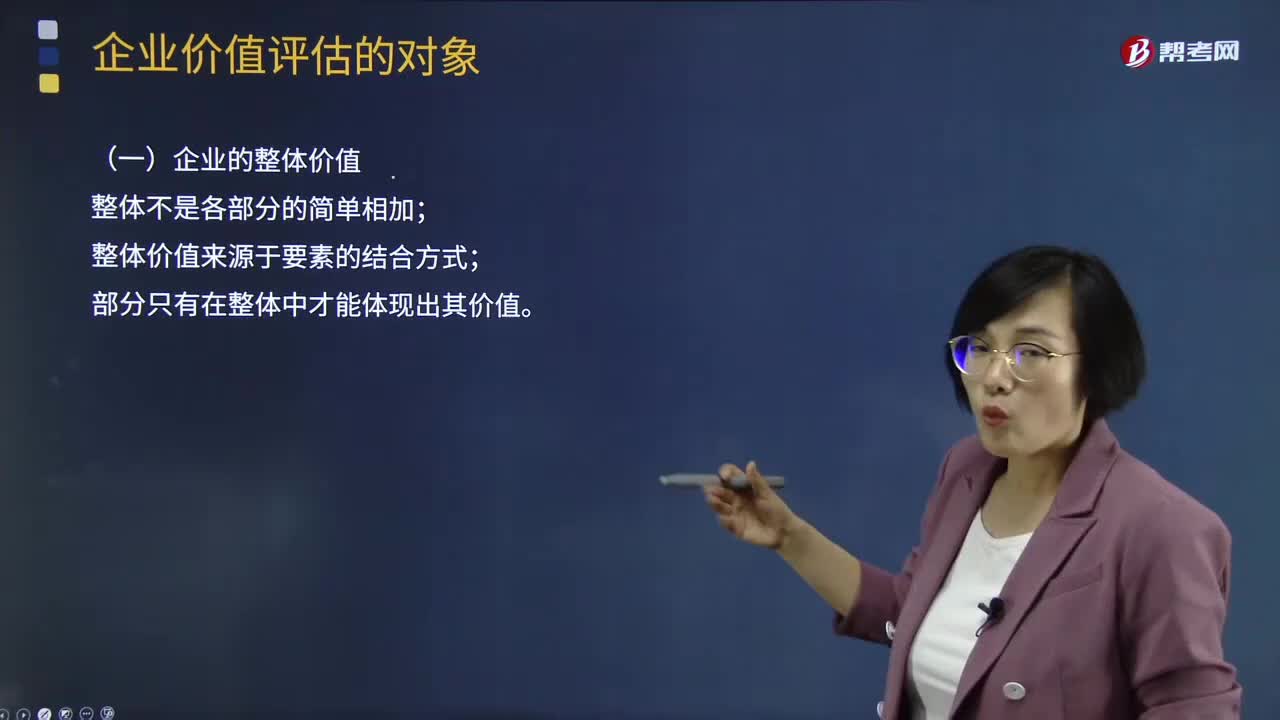

09:45企业价值评估的对象都有哪些?:对评估基准日特定目的下企业整体价值、股东全部权益价值或者股东部分权益价值等进行分析、估算并发表专业意见的行为和过程。价值评估的一般对象是企业整体的经济价值。企业整体的经济价值是指企业作为一个整体的公平市场价值。是指一项资产的公平市场价值,A.企业公平市场价值是企业控股权价值,B.企业公平市场价值是企业未来现金流入的现值。C.企业公平市场价值是企业持续经营价值

03:22

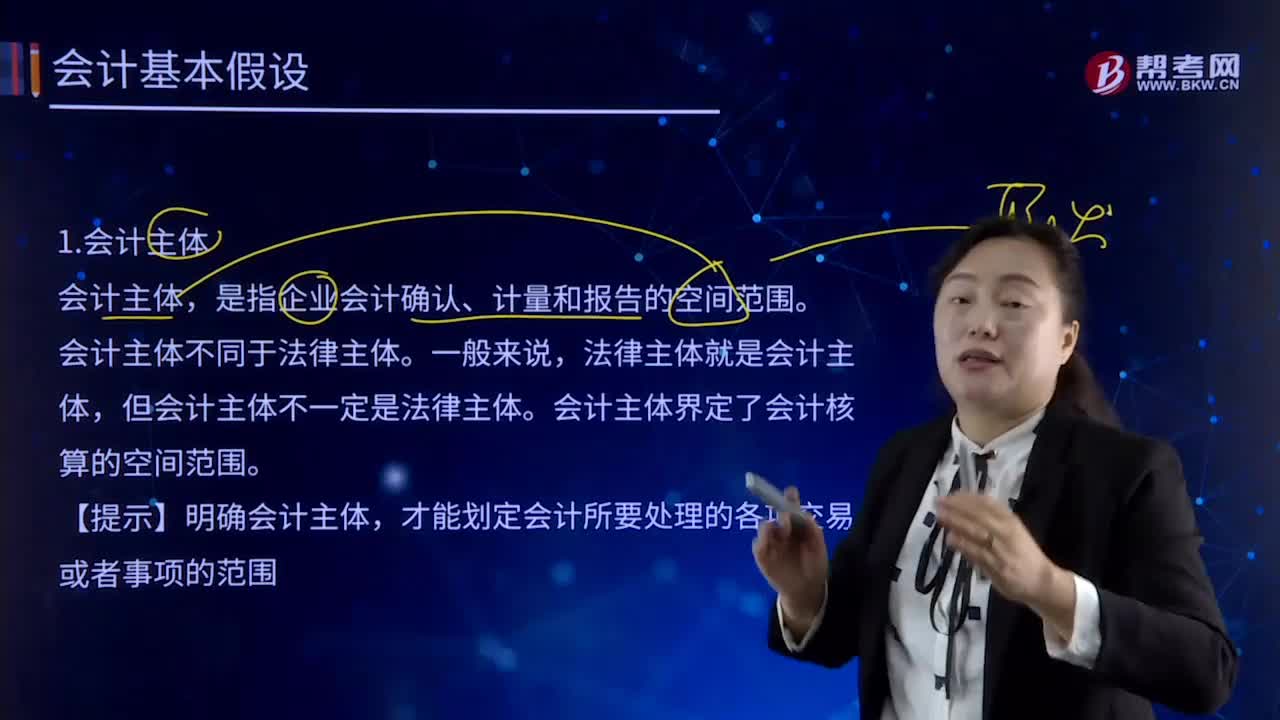

03:22会计基本假设中会计主体是指什么?:会计基本假设中会计主体是指什么?是指企业会计确认、计量和报告的空间范围。会计核算和财务报告的编制应当集中于反映特定对象的活动,企业应当对其本身发生的交易或者事项进行会计确认、计量和报告,明确界定会计主体是开展会计确认、计量和报告工作的重要前提。会计主体界定了会计核算的空间范围。才能划定会计所要处理的各项交易或者事项的范围。只有那些影响企业本身经济利益的各项交易或事项才能加以确认、计量和报告。

06:16

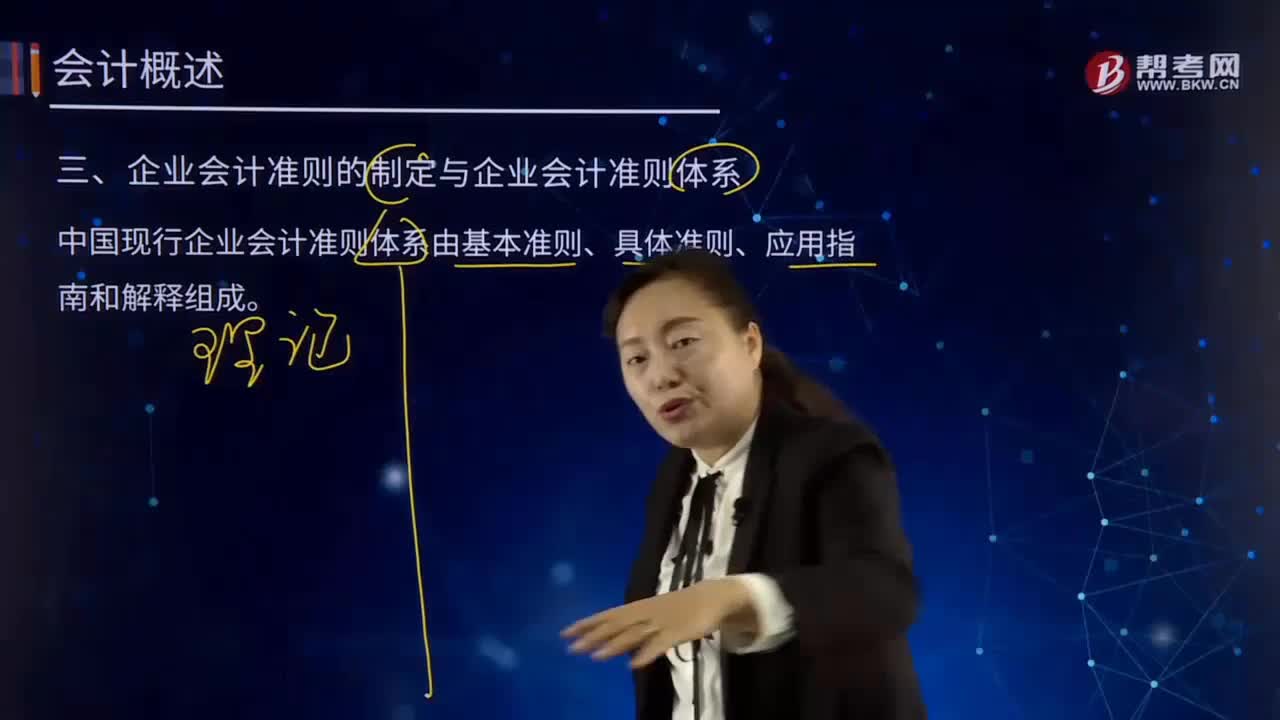

06:16企业会计准则的制定与企业会计准则体系分别指什么?:中国现行企业会计准则体系由基本准则、具体准则、应用指南和解释组成。基本准则强调了企业会计确认、计量和报告应当以会计主体、持续经营、会计分期和货币计量为会计基本假设。基本准则要求企业会计确认、计量和报告应当以权责发生制为基础。基本准则建立了企业会计信息质量要求体系,基本准则规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题。

03:09

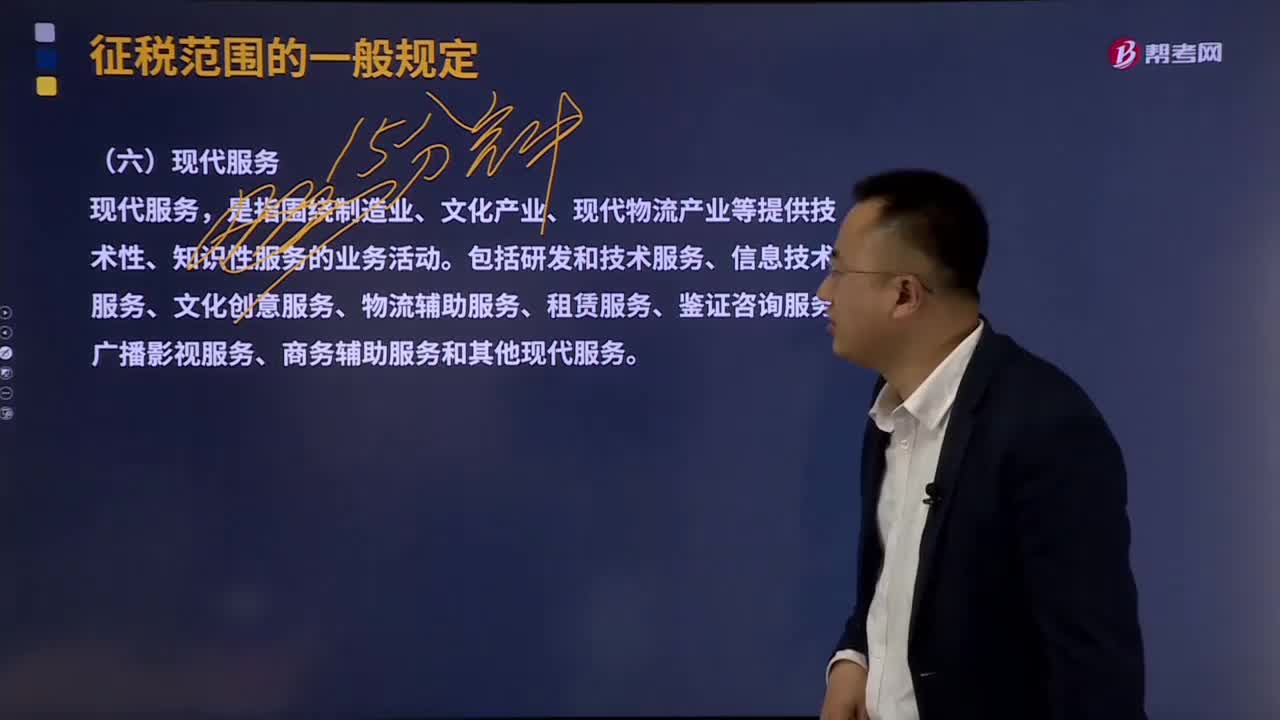

03:09现代服务中的研发和技术服务具体指什么?:现代服务中的研发和技术服务具体指什么?是指围绕制造业、文化产业、现代物流产业等提供技术性、知识性服务的业务活动。包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、租赁服务、鉴证咨询服务、广播影视服务、商务辅助服务和其他现代服务。研发和技术服务,包括研发服务、合同能源管理服务、工程勘察勘探服务、专业技术服务。(1)研发服务,节能服务公司提供必要的服务,(4)专业技术服务。

12:02

12:02企业资源分析的具体内容是什么?:企业的资源禀赋是其获得持续竞争优势的重要基础。有形资源一般都反映在企业的资产当中,具有稀缺性的有形资源能使公司获得竞争优势(地理位置)。企业掌握处于短缺供应状态的资源而竞争对手不能获取这种资源,有些资源的形成原因并不能给出清晰的解释(企业文化)。④具有经济制约性的资源。企业的竞争对手已经具有复制其资源的能力:【解析】本题主要考查的是决定企业竞争优势的企业资源判断标准”

02:06

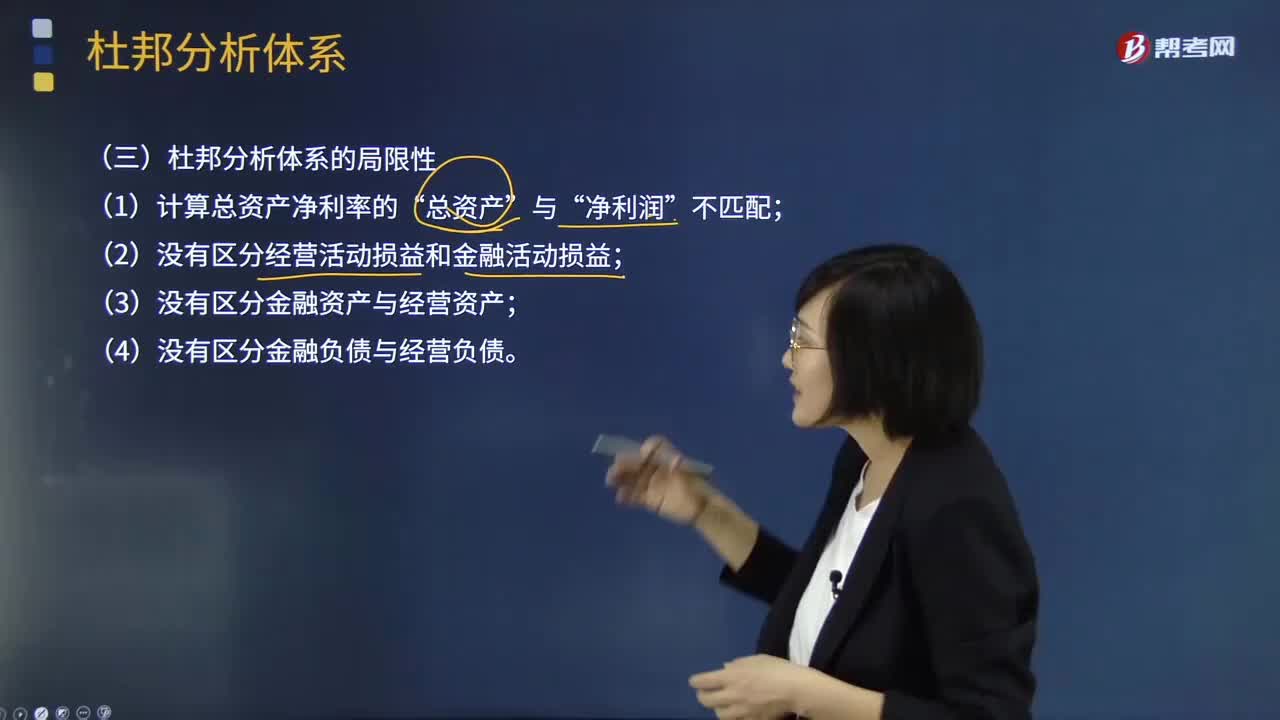

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

01:09

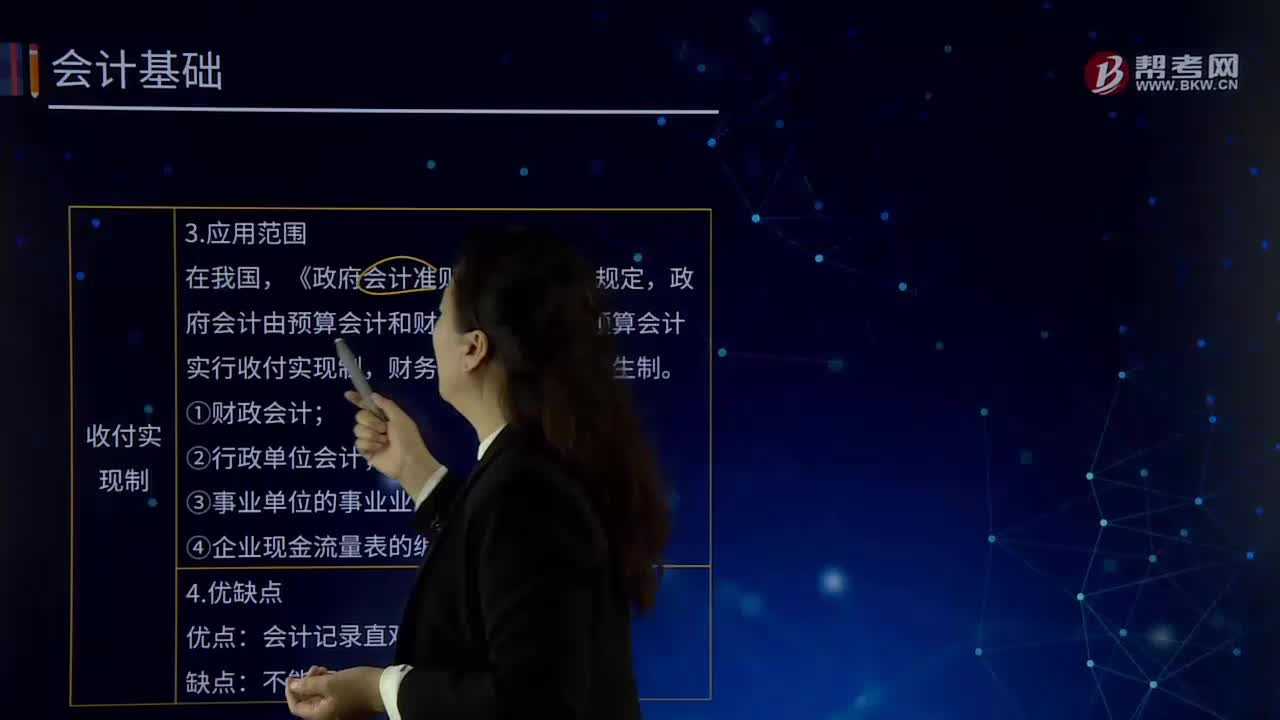

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

13:13

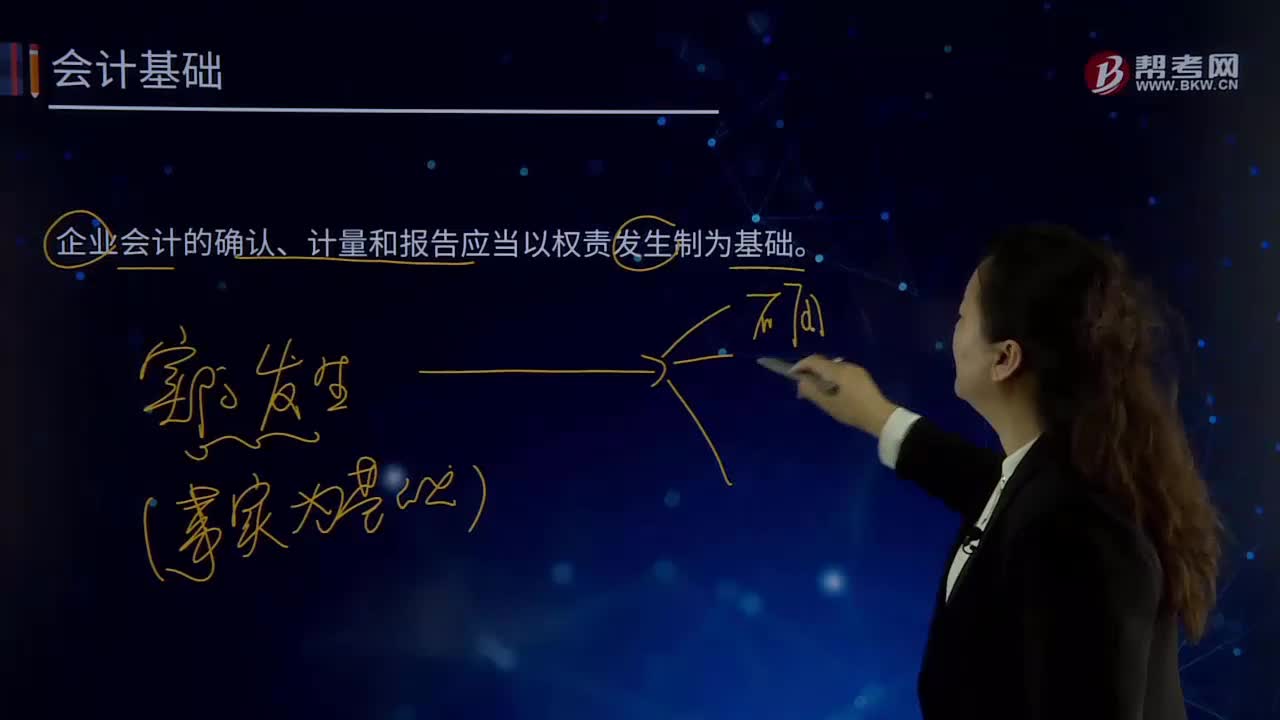

13:13企业会计中权责发生制是指什么?:企业会计中权责发生制是指什么?企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制,是指收入,费用的确认应当以收入和费用的实际发生而非实际收支作为确认的标准。权责发生制基础要求,凡是当期已经实现的收人和已经发生或应当负担的费用,无论款项是否收付,计人利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

01:56

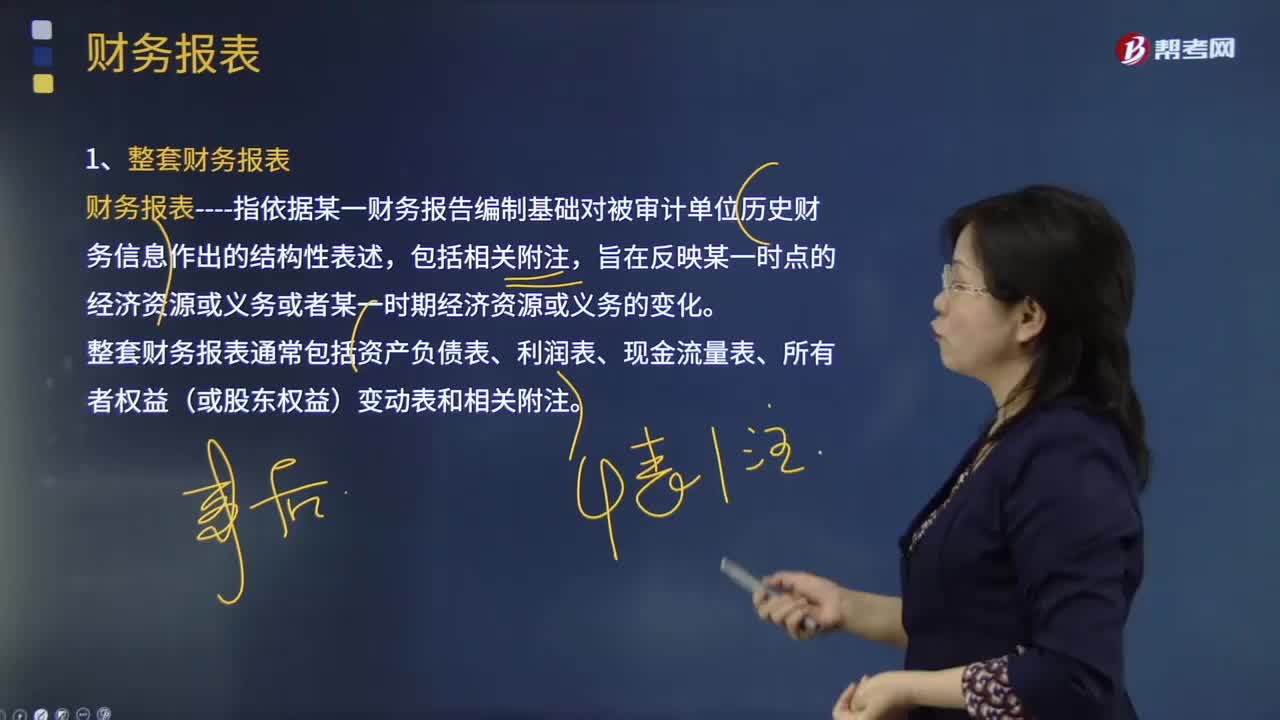

01:56什么是审计业务中的财务报表?:财务报表指依据某一财务报告编制基础对被审计单位历史财务信息作出的结构性表述,整套财务报表通常包括资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和相关附注;(2)根据适用的财务报告编制基础编制财务报表,(3)在财务报表中对适用的财务报告编制基础作出恰当的说明。编制财务报表要求管理层根据适用的财务报告编制基础运用判断作出合理的会计估计。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日