下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:04

12:04承诺的具体内容是什么?:承诺应当以通知的方式向要约人作出,承诺期限自要约到达受要约人时开始计算,受要约人超过承诺期限发出承诺的:受要约人在承诺期限内发出承诺,除要约人及时通知受要约人因承诺超过期限不接受该承诺以外。承诺自通知到达要约人时生效。通知应当在承诺通知到达要约人之前或与承诺通知同时到达要约人。B.受要约人在承诺期内发出承诺“承诺通知到达要约人时已超过承诺期限:

06:00

06:00承揽合同的具体内容是什么?:承揽人按照定作人的要求完成工作“1.承揽合同是承揽人按照定作人的要求完成工作,(1)承揽人将其承揽的主要工作交由第三人完成的,应当就该第三人完成的工作成果向定作人负责。(2)承揽人可以将其承揽的辅助工作交由第三人完成。定作人应当按照约定的期限支付报酬;对支付报酬的期限没有约定或约定不明,定作人应当在承揽人交付工作成果时支付,3.合同约定由承揽人提供材料的,承揽人应当按照约定选用材料。

02:31

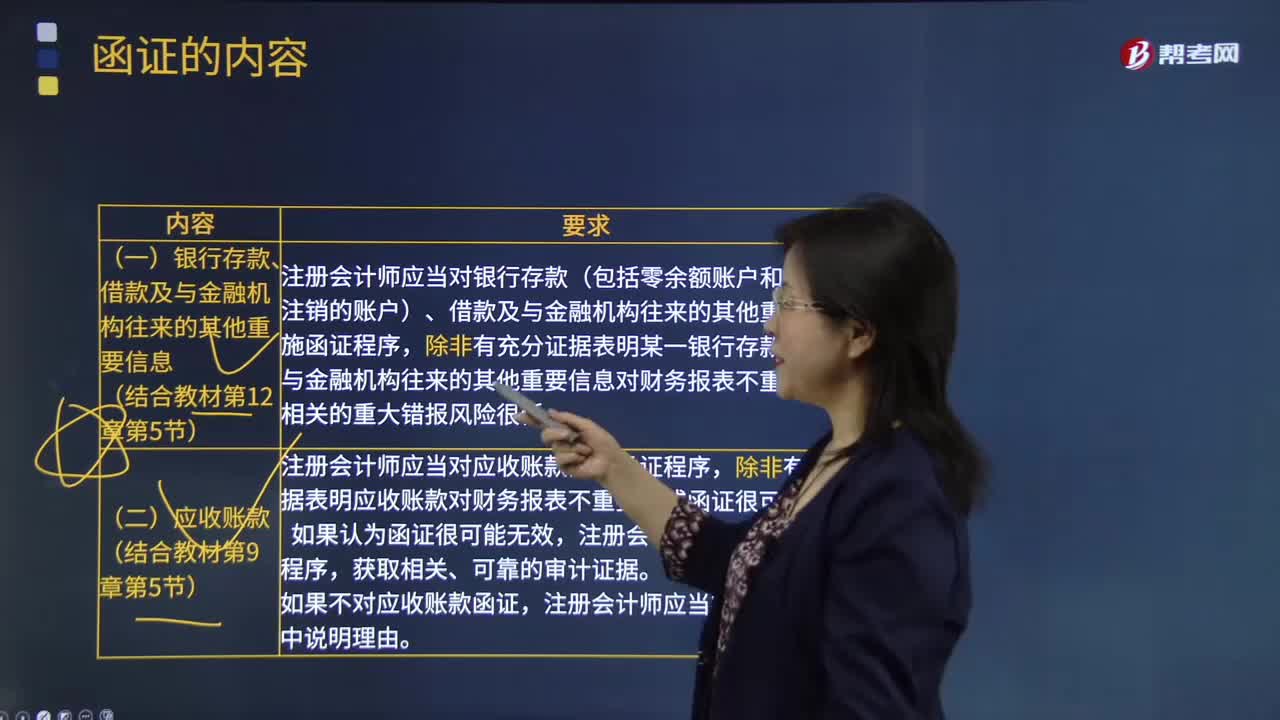

02:31函证的具体内容是什么?:函证是指注册会计师为了获取影响财务报表或相关披露认定的项目的信息,例如对应收账款余额或银行存款的函证。(一)银行存款、借款及与金融机构往来的其他重要信息,注册会计师应当对银行存款(包括零余额账户和在本期内注销的账户)、借款及与金融机构往来的其他重要信息实施函证程序。除非有充分证据表明某一银行存款、借款及与金融机构往来的其他重要信息对财务报表不重要且与之相关的重大错报风险很低。

00:55

00:55具体审计计划的主要内容是什么?:具体审计计划的主要内容是什么?具体审计计划是依据总体审计计划制定的,对实施总体审计计划所需要的审计程序的体质、时间和范围所做的详细规划与说明。具体审计计划包括审计目标、审计程序、执行人及执行日期、审计工作底稿的索引号、其他有关内容等基本内容。一、具体审计计划需要:二、具体审计计划应当包括各具体审计项目的以下基本内容;2. 审计程序是否适合各审计项目的具体情况。

10:47

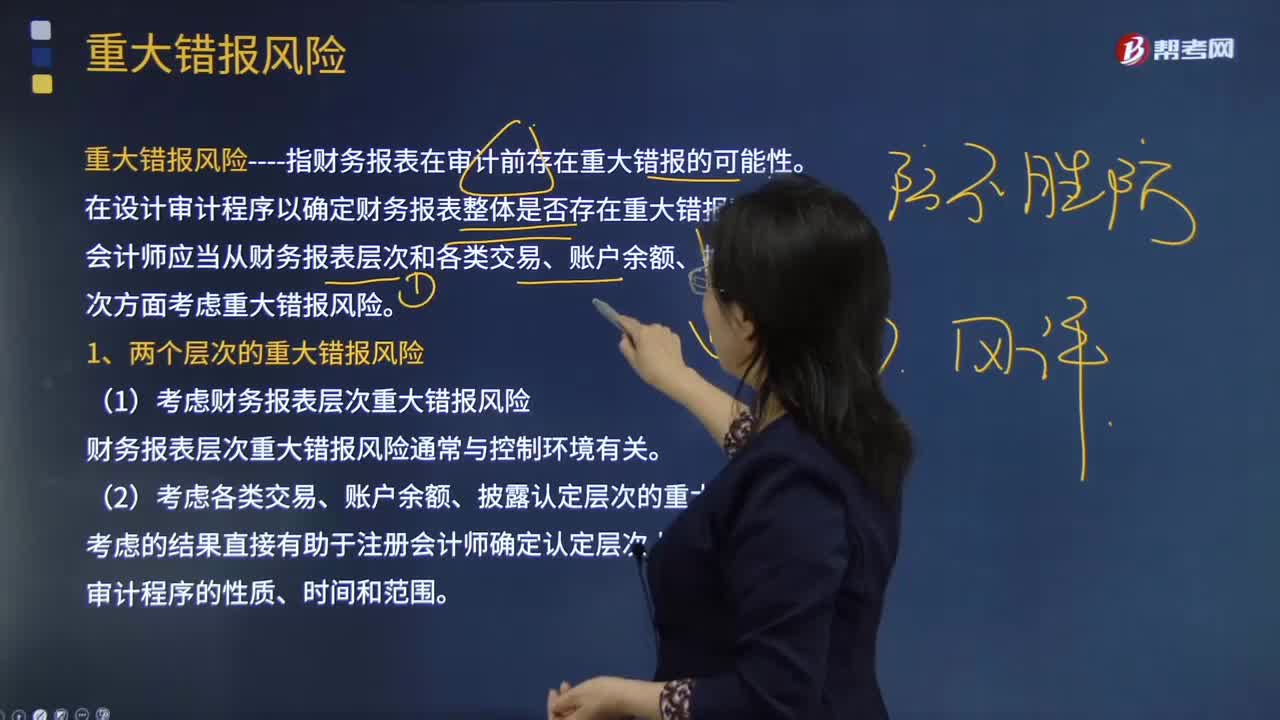

10:47重大错报风险的具体内容是什么?:(1)考虑财务报表层次重大错报风险。财务报表层次重大错报风险通常与控制环境有关,认定层次的重大错报风险又可以进一步细分为固有风险和控制风险。A.财务报表层次和认定层次的重大错报风险可以细分为固有风险和控制风险,注册会计师为将审计风险降至可接受的低水平而实施程序后没有发现这种错报的风险B.重大错报风险包括财务报表层次和各类交易、账户余额以及列报和披露认定层次的重大错报风险

07:16

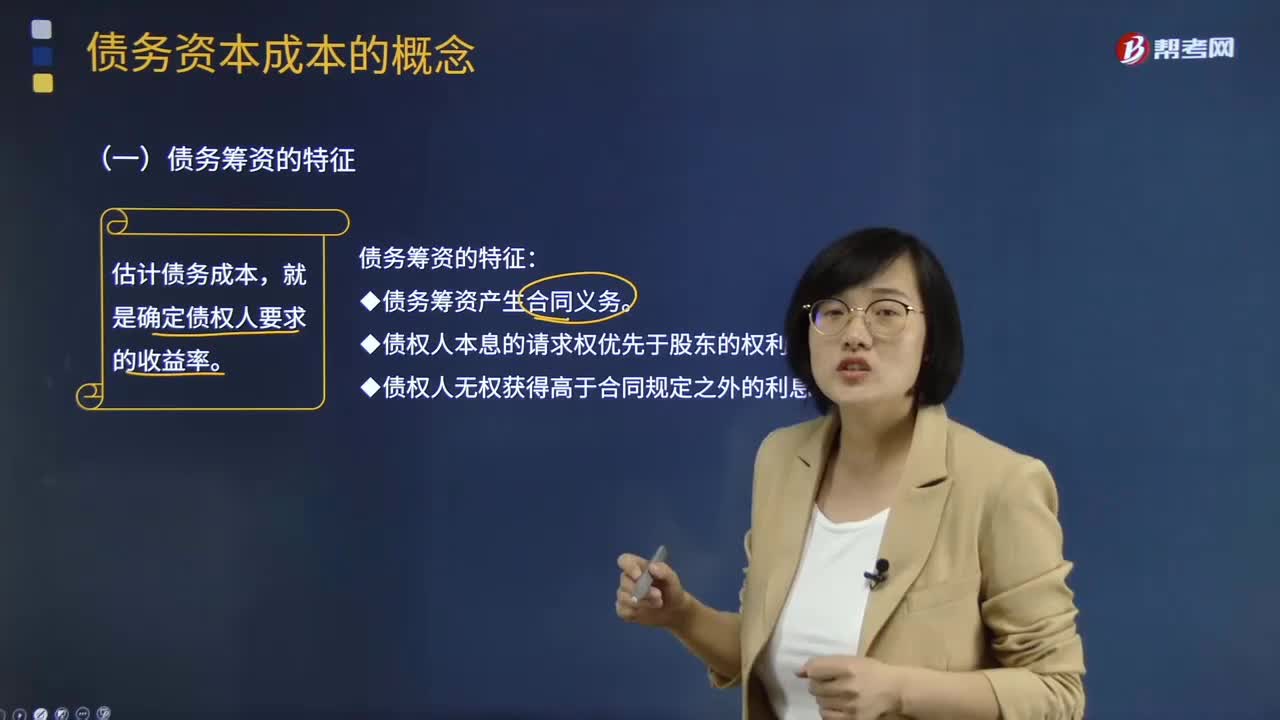

07:16债务资本成本的具体内容是什么?:债务资本成本的具体内容是什么?债务资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务资本成本是资本成本的一个重要内容,债务资本成本是企业承担负债所需的资金成本,20*5%*(1-所得税税率)就是债务资本成本。(二)债务资本成本的区分,需要估计的债务成本是()。A.现有债务的承诺收益B.未来债务的期望收益C.未来债务的承诺收益D.现有债务的期望收益

02:02

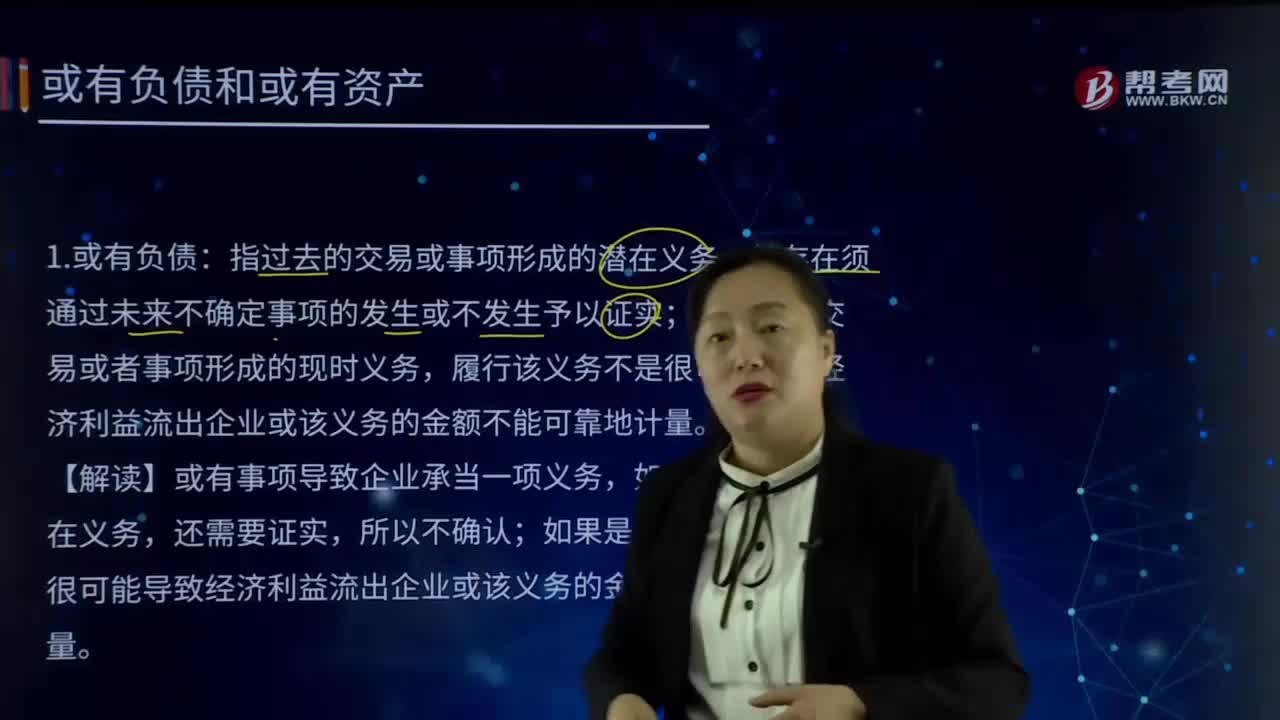

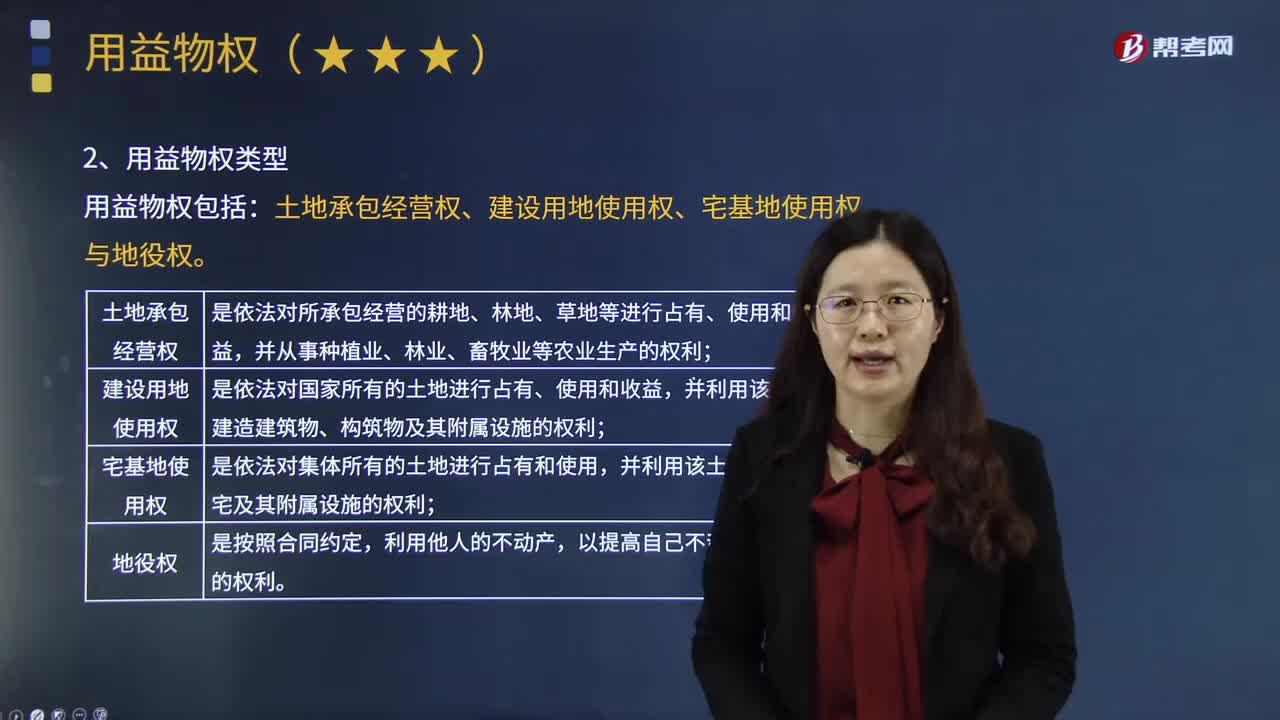

02:02用益物权的具体内容是什么?:是指以一定范围内的使用、收益为目的而在他人之物上设立的定限物权。他物权包括用益物权和担保物权,设立用益物权的目的就是对他人所有的财产进行使用、收益,用益物权的内容也主要是行使使用、收益的权能,用益物权是非所有人对所有人的物在法律规定的限度内独立支配的排他性权利,一是用益物权的客体必须具有使用价值,而担保物权则要求担保物具有交换价值,二是用益物权的客体以不动产作为主导。

05:29

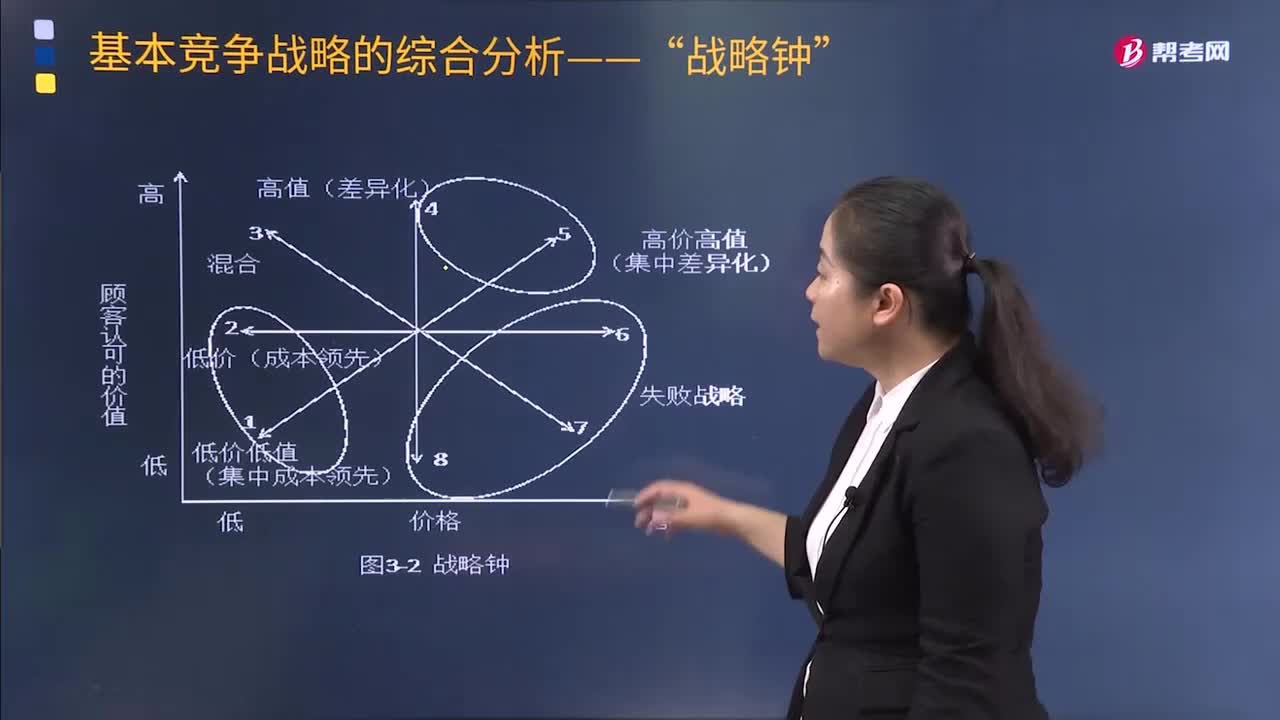

05:29战略钟体系的具体内容是什么?:战略钟模型将产品服务价格和产品服务附加值综合在一起考虑:采用途径1的企业关注的是对价格非常敏感的细分市场的情况:企业采用这种战略是在降低产品或服务的附加值的同时降低产品或服务的价格。采用途径2的企业是建立企业竞争优势的典型途径:或者顾客由于低价格难以对产品或服务的质量水平做出准确的判断,这个途径实质上是成本领先战略,采用途径3的企业在为顾客提供可感知的附加值同时保持低价格:

18:13

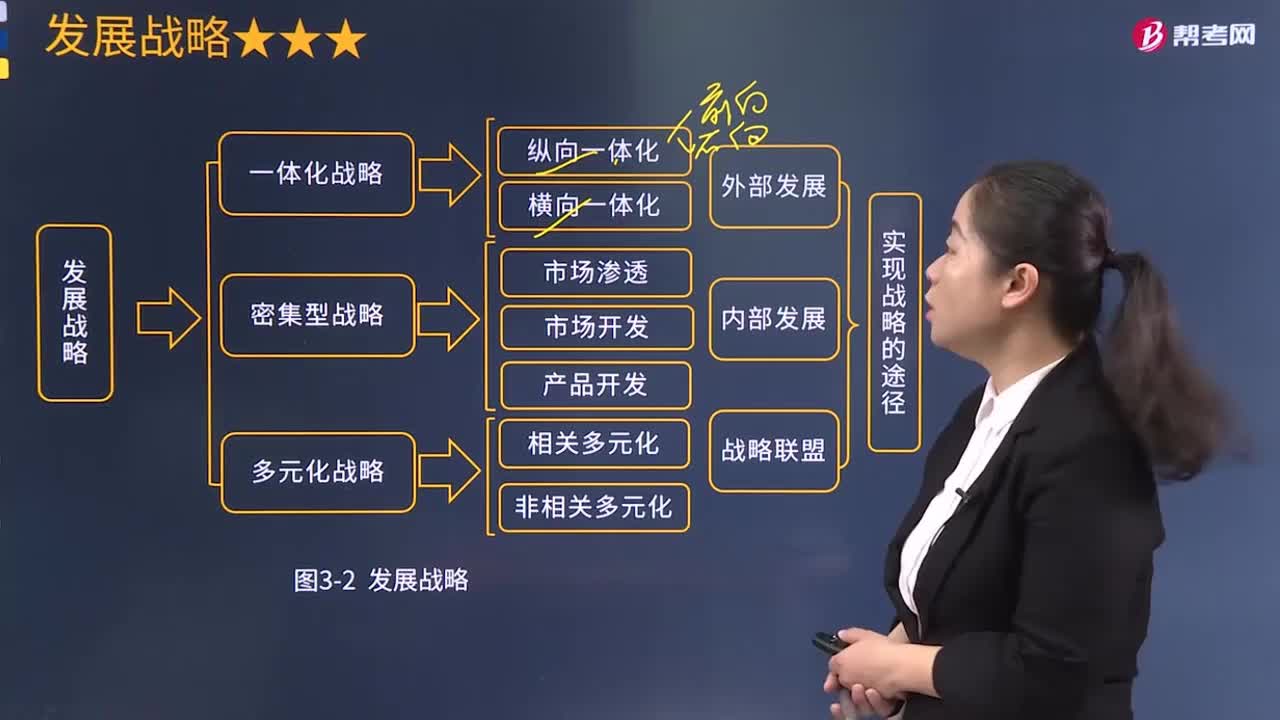

18:13纵向一体化战略的具体内容是什么?:一体化战略是指企业对具有优势和增长潜力的产品或业务,利于节约与上、下游企业在市场上进行购买或销售的交易成本,纵向一体化战略的主要风险:增加了企业在该产业的退出成本。提高企业产品的市场适应性和竞争力:①企业现有销售商的销售成本较高或者可靠性较差而难以满足企业的销售需要;③企业具备前向一体化所需的资金、人力资源等。有利于企业有效控制关键原材料等投入的成本、质量及供应可靠性;

07:13

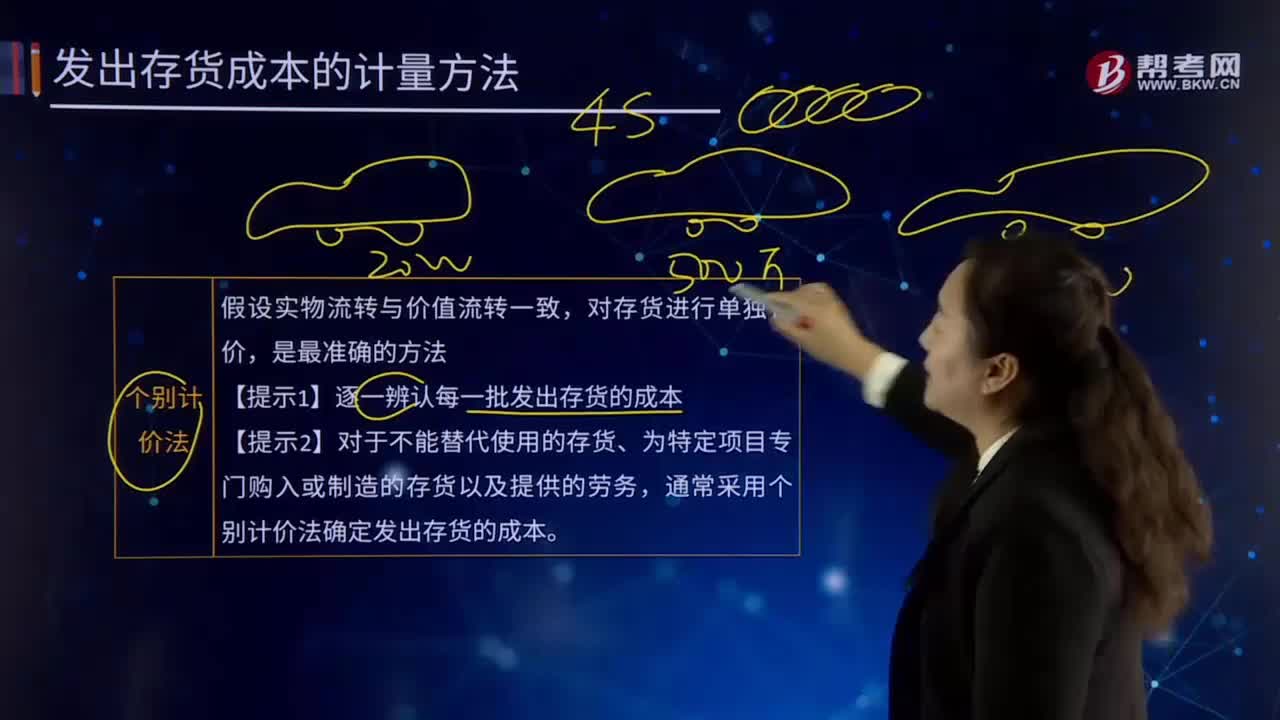

07:13个别计价法的内容具体指什么?:它是指对发出的存货分别认定其单位成本和发出存货成本的方法。要求具体存货项目具有明显的标志,分别确定每种物品的单位成本和总成本,【提示2】对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务。通常采用个别计价法确定发出存货的成本,当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元。甲公司采用一次加权平均法按月计算发出A产成品的成本:

06:33

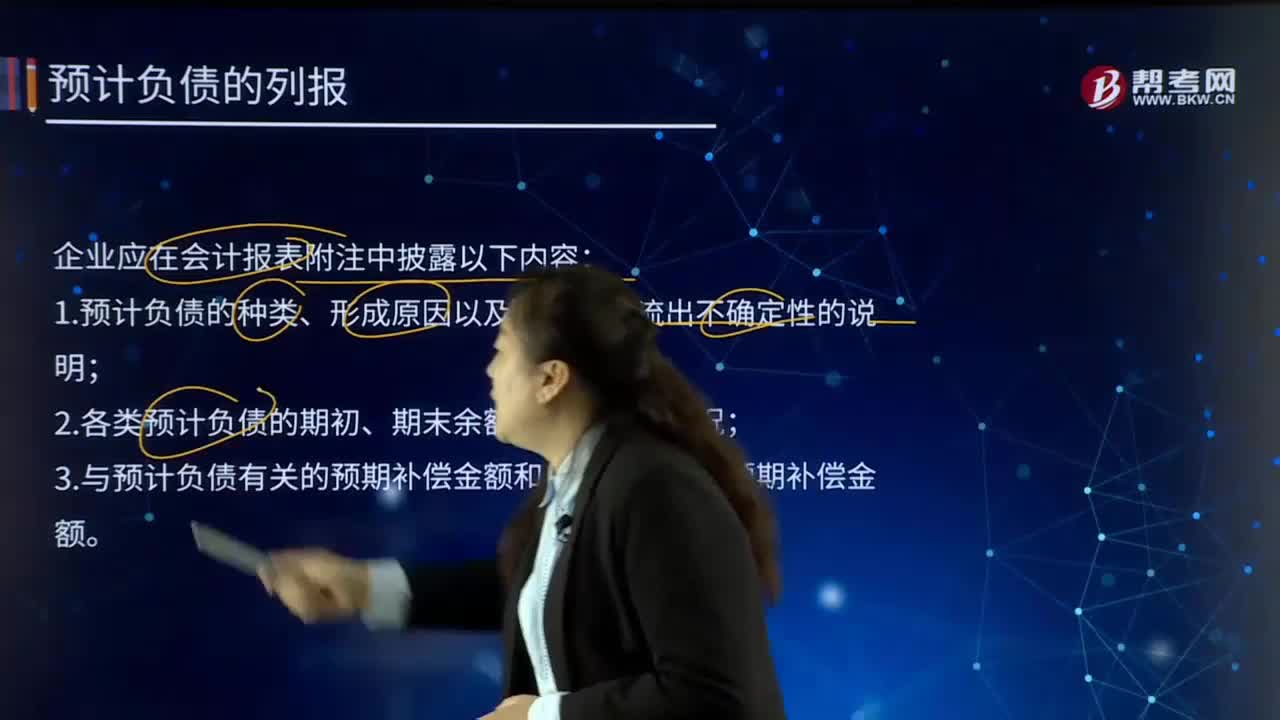

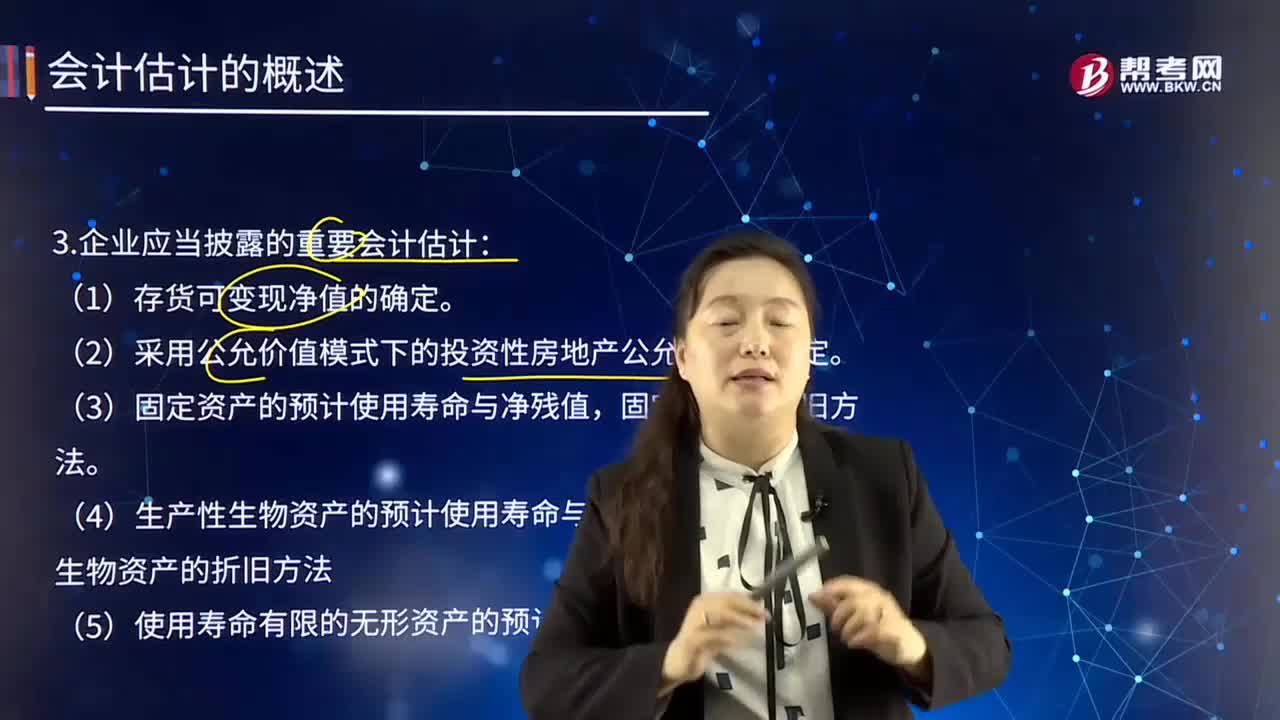

06:33企业应当披露的重要会计估计有哪些?:正确选择和确定本企业采用的会计政策与会计估计,企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。(6)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的。

03:41

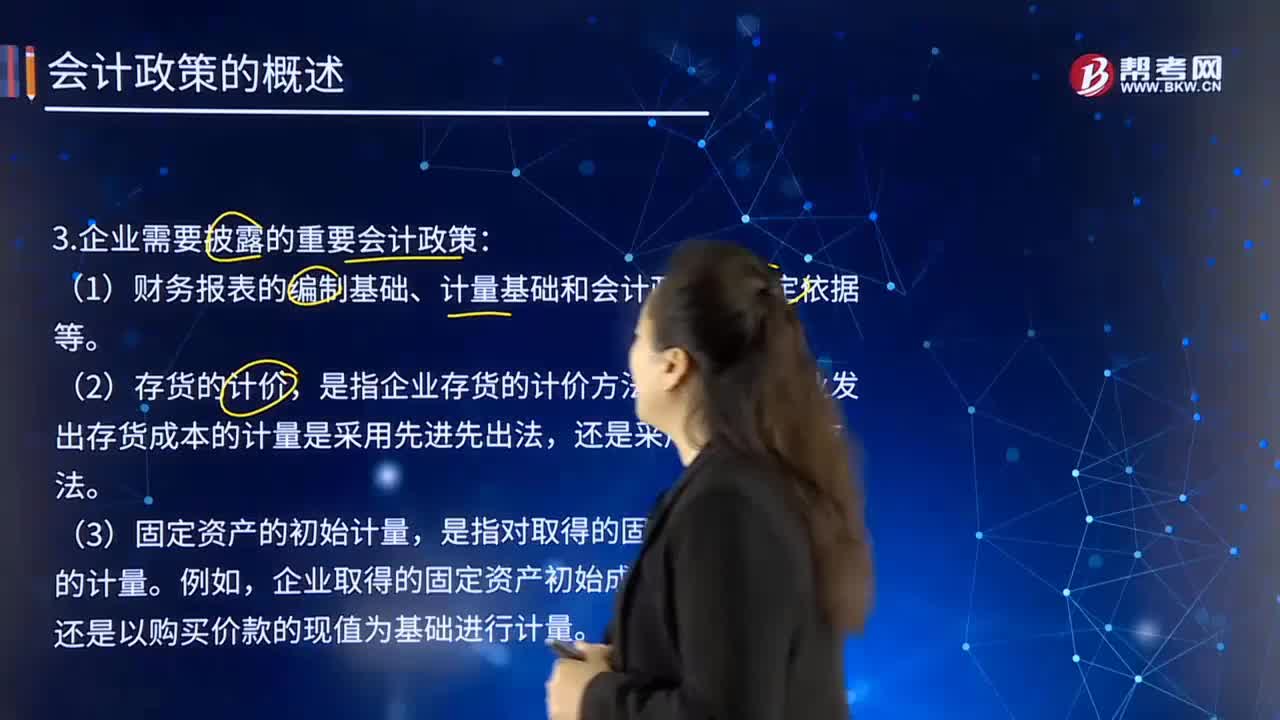

03:41企业应当披露采用的重要会计政策有哪些?:应当考虑与会计政策相关的项目的性质和金额。是指企业存货的计价方法。企业发出存货成本的计量是采用先进先出法,还是以购买价款的现值为基础进行计量。是指企业在资产负债表日对投资性房地产进行后续计量所采用的会计处理。企业对投资性房地产的后续计量是采用成本模式,是指长期股权投资的具体会计处理方法。是指非货币性资产交换事项中对换入资产成本的计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日