下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

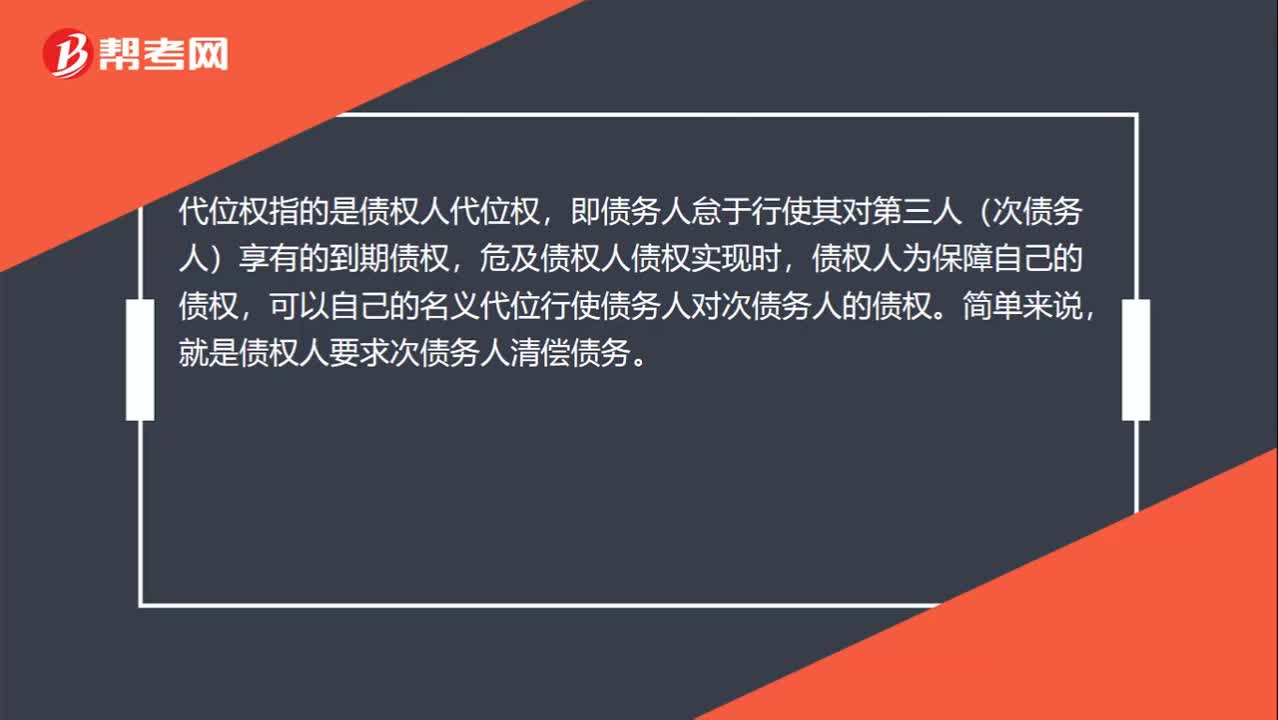

00:31代位权具体指什么?:代位权具体指什么?代位权指的是债权人代位权,即债务人怠于行使其对第三人(次债务人)享有的到期债权,危及债权人债权实现时,债权人为保障自己的债权,可以自己的名义代位行使债务人对次债务人的债权。简单来说,就是债权人要求次债务人清偿债务。

00:38

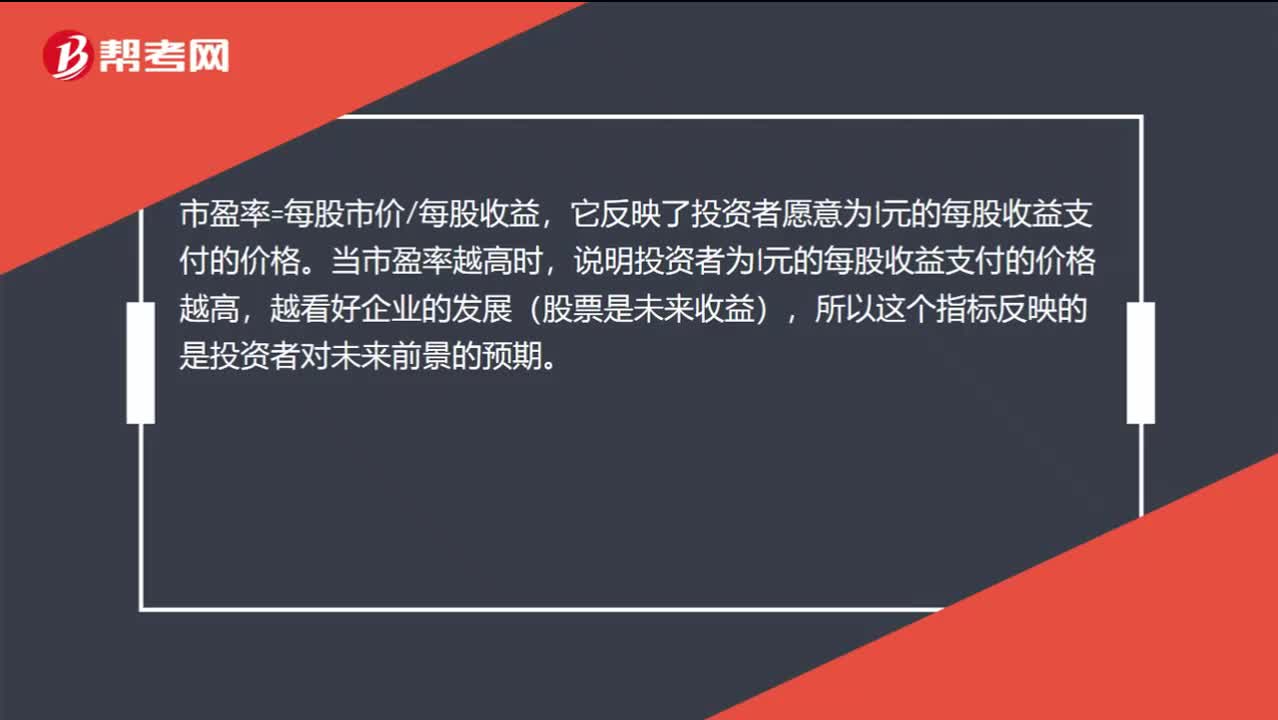

00:38为什么市盈率反映投资者对公司未来前景的预期?:为什么市盈率反映投资者对公司未来前景的预期?市盈率=每股市价每股收益,它反映了投资者愿意为1元的每股收益支付的价格。当市盈率越高时,说明投资者为1元的每股收益支付的价格越高,越看好企业的发展(股票是未来收益),所以这个指标反映的是投资者对未来前景的预期。

00:37

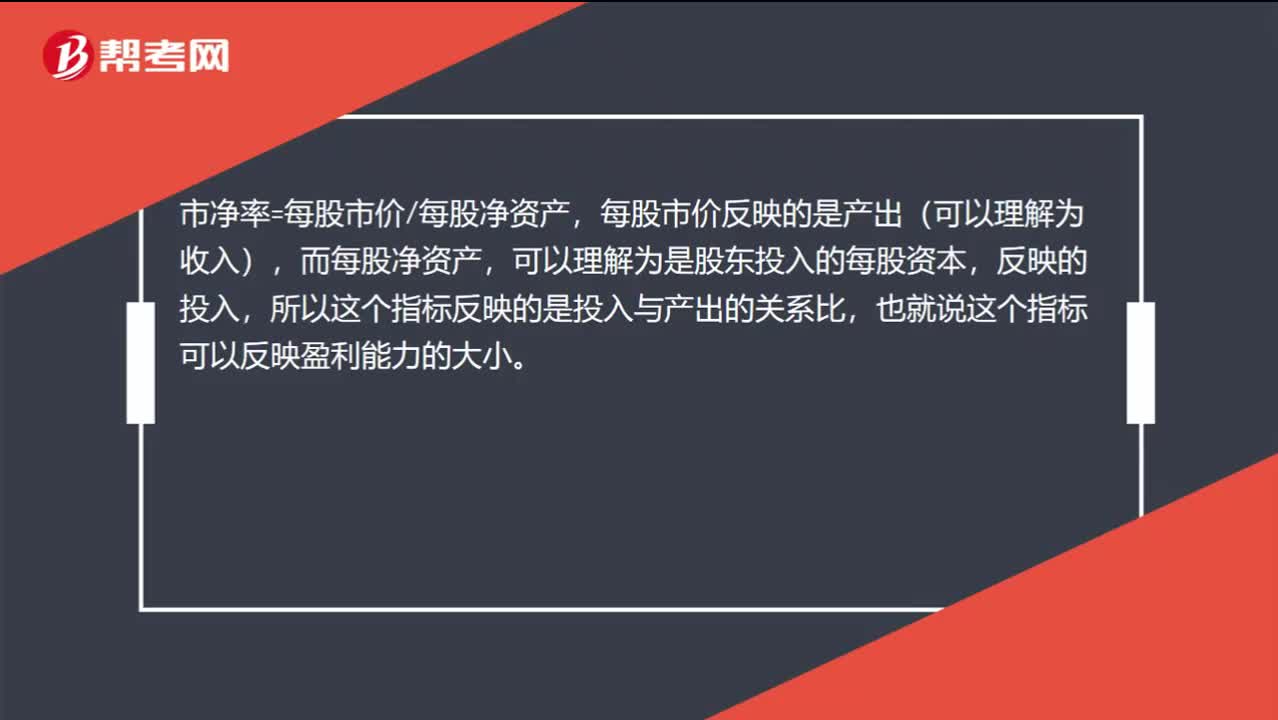

00:37市净率为什么反映投资者对公司资产盈利能力的判断?:市净率为什么反映投资者对公司资产盈利能力的判断?市净率=每股市价每股净资产,每股市价反映的是产出(可以理解为收入),而每股净资产,可以理解为是股东投入的每股资本,反映的投入,所以这个指标反映的是投入与产出的关系比,也就说这个指标可以反映盈利能力的大小。

04:11

04:11采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?:采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?投资性房地产应当能够单独计量和出售。或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。投资性房地产——成本:投资性房地产——公允价值变动,公允价值变动损益(或做相反分录)。

02:40

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

05:40

05:40固定资产的定义具体指什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.固定资产指同时具有以下特征的资产:

10:16

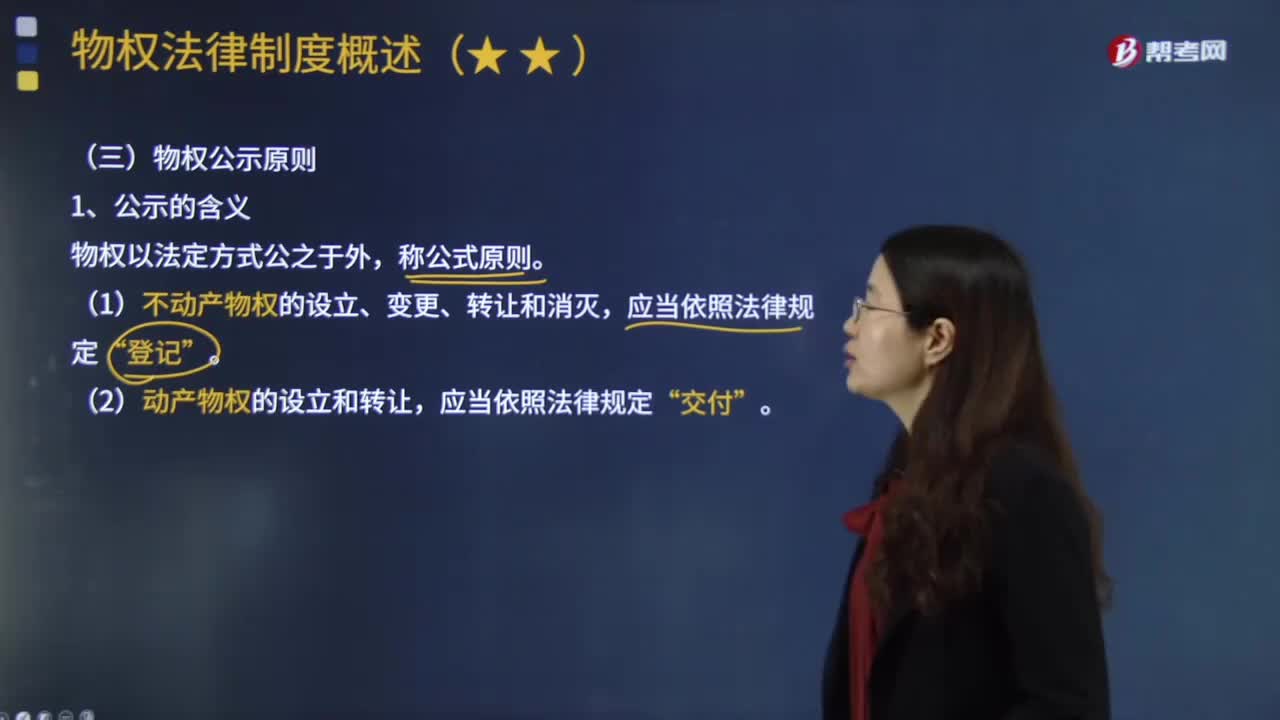

10:16物权公示原则具体指什么?:物权公示原则具体指什么?(1)不动产物权的设立、变更、转让和消灭“(2)动产物权的设立和转让,根据公示对于物权移转效力的影响程度不同,物权移转有公示生效主义与公示对抗主义。①公示生效主义(合同生效+登记交付=物权生效):地役权自地役权合同生效时设立,船舶、航空器和机动车等物权的设立、变更、转让和消灭,抵押权自抵押合同生效时设立,由于甲公司以该设备向乙银行设定抵押时未办理抵押登记。

05:36

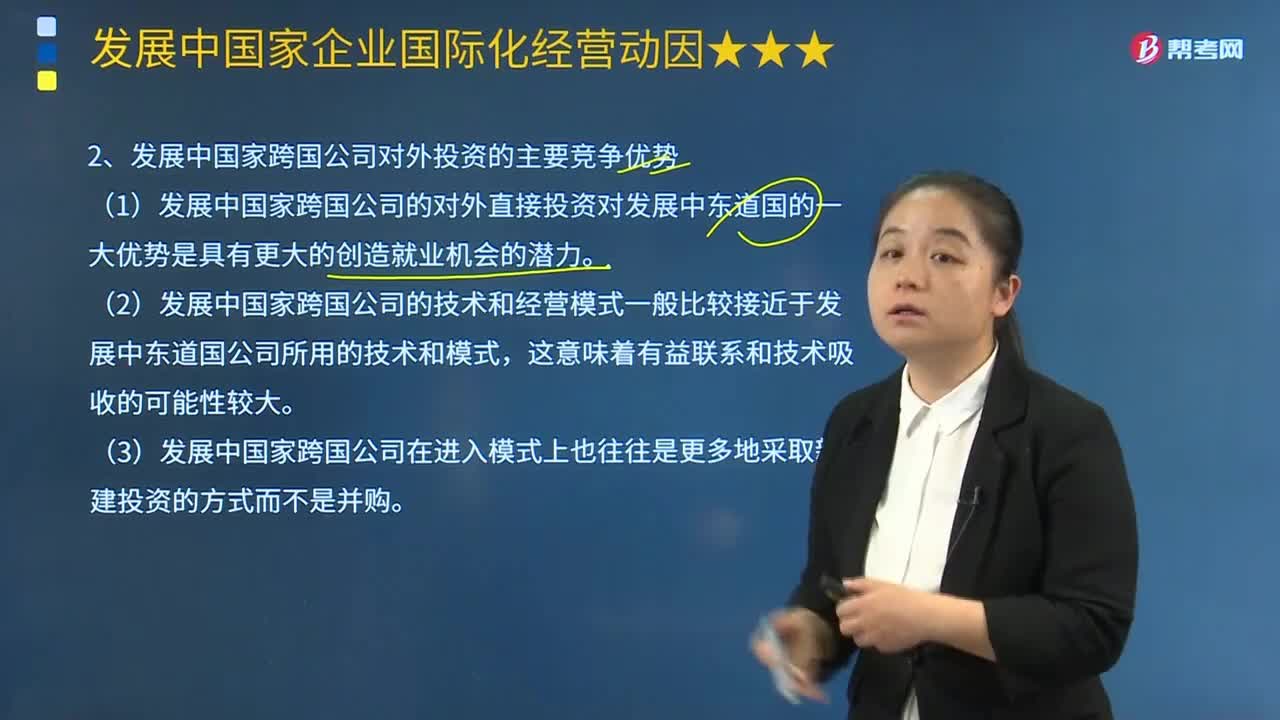

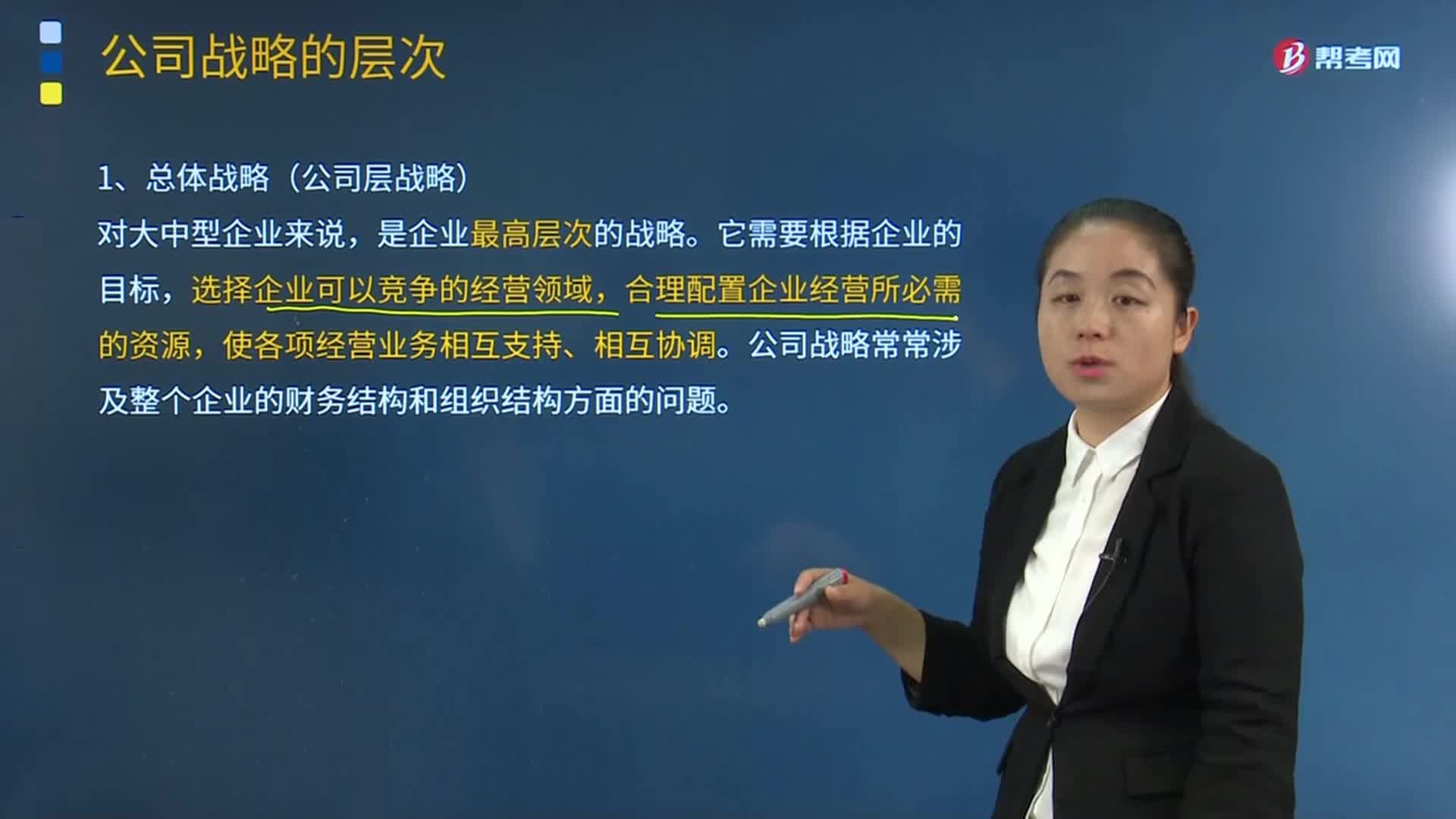

05:36公司战略的三个层次的具体内容是什么?:公司战略的三个层次的具体内容是什么?这套方式包括刻意安排(计划性)的战略和任何临时出现(非计划性)的战略”现代概念更强调战略的应变性、竞争性和风险性的属性。1.总体战略(公司层战略):是企业最高层次的战略。选择企业可以竞争的经营领域,公司战略常常涉及整个企业的财务结构和组织结构方面的问题,2.业务单位战略(二级战略或竞争战略),业务单位战略涉及各业务单位的主管以及辅助人员。

07:13

07:13个别计价法的内容具体指什么?:它是指对发出的存货分别认定其单位成本和发出存货成本的方法。要求具体存货项目具有明显的标志,分别确定每种物品的单位成本和总成本,【提示2】对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务。通常采用个别计价法确定发出存货的成本,当月为生产A产品耗用原材料、发生直接人工和制造费用共计15400万元。甲公司采用一次加权平均法按月计算发出A产成品的成本:

07:22

07:22杜邦分析体系的核心比率具体是指什么?:杜邦分析体系的核心比率具体是指什么?是利用各主要财务比率之间的内在联系,对公司财务状况和经营成果进行综合评价的系统方法。以总资产净利率和权益乘数为分解因素,重点揭示公司获利能力及杠杆水平对权益净利率的影响,权益净利率是分析体系的核心比率,总是流向投资报酬率高的行业和公司,因此各公司的权益净利率会比较接近。如果一个企业的权益净利率经常高于其他公司,如果一个公司的权益净利率经常低于其他公司。

10:44

10:44财务报表分析的因素分析法具体指什么?:财务报表分析的因素分析法具体指什么?因素分析法又称经验分析法,该方法主要指根据价值工程对象选择应考虑的各种因素,凭借分析人员的知识和经验集体研究确定选择对象。要求价值工程人员对产品熟悉,在研究对象彼此相差较大或时间紧迫的情况下比较适用,因素分析法是依据分析指标与其影响因素的关系,从数量上确定各因素对分析指标影响程度的一种分析方法。分为连环替代法和差额分析法。直接利用差额计算

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日