下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13:03

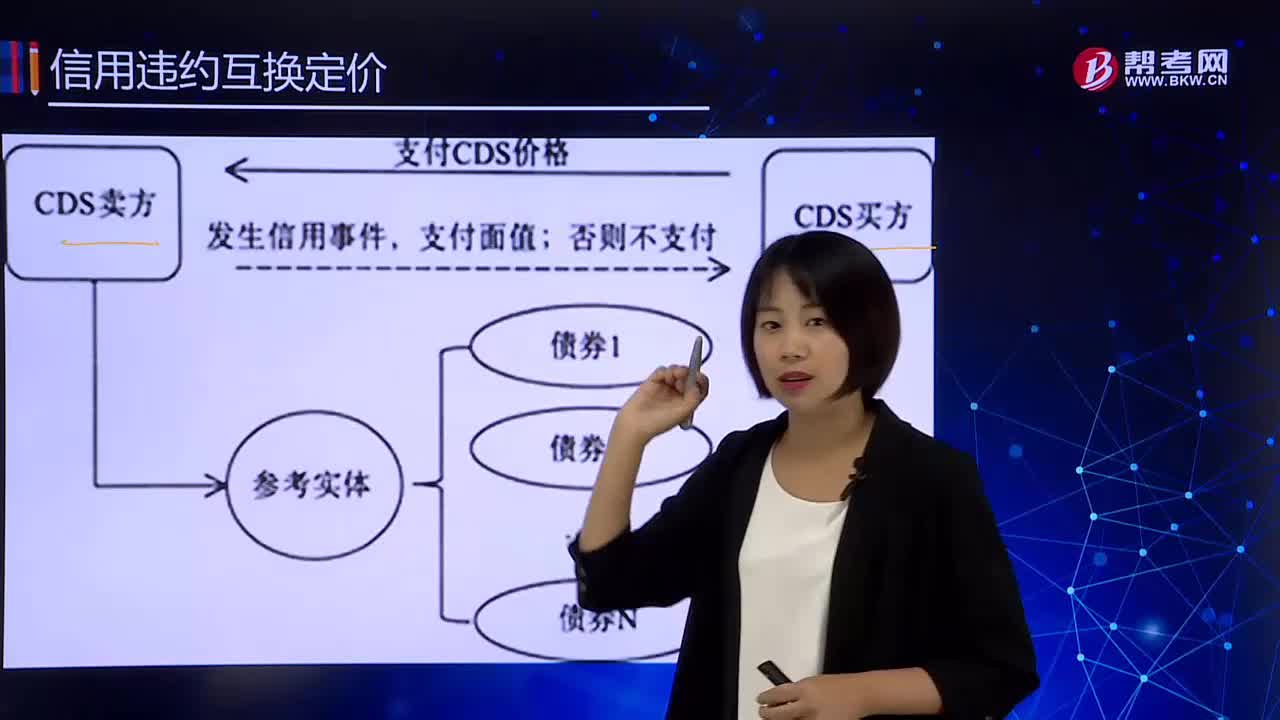

13:03如何对信用违约互换进行定价?:如何对信用违约互换进行定价?

05:19

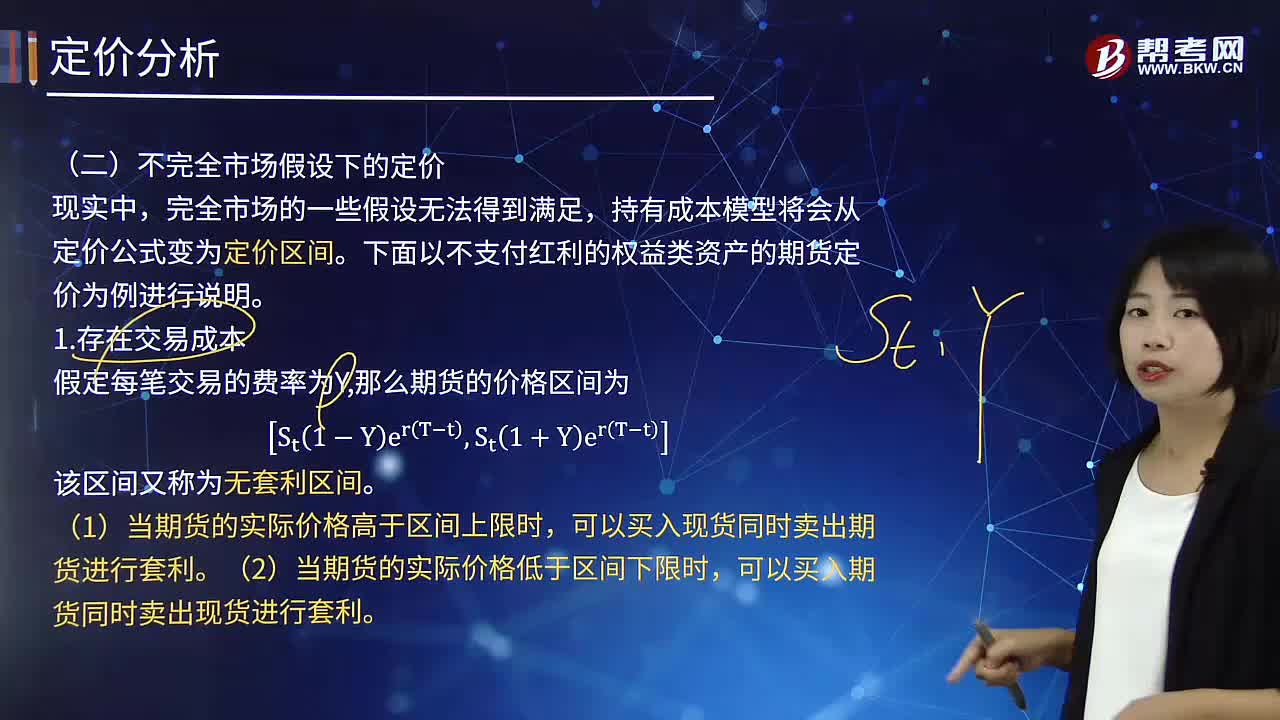

05:19如何在不完全市场假设下进行期货定价?:如何在不完全市场假设下进行期货定价?

01:37

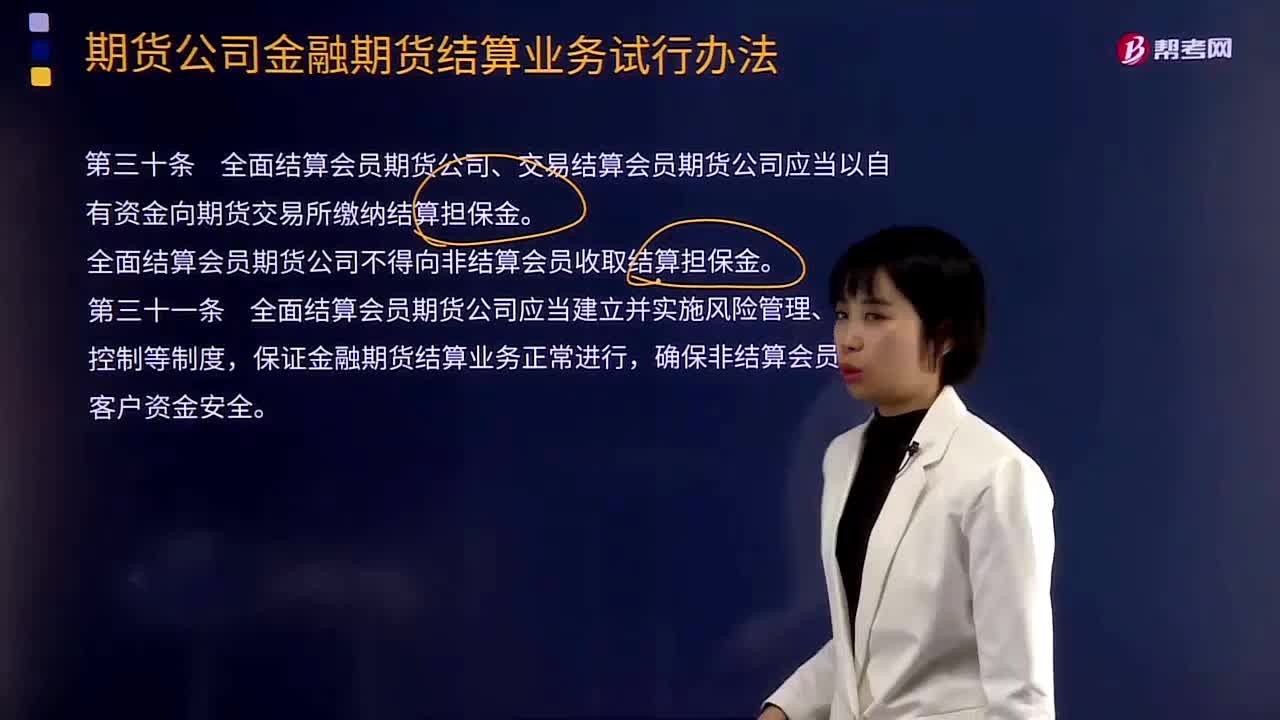

01:37期货公司金融期货结算业务试行办法监督管理的内容有哪些?:第二十九条全面结算会员期货公司、交易结算会员期货公司应当按照《期货交易所管理办法》和期货交易所交易规则及其实施细则的规定行使结算会员的权利,第三十条全面结算会员期货公司、交易结算会员期货公司应当以自有资金向期货交易所缴纳结算担保金。全面结算会员期货公司不得向非结算会员收取结算担保金。第三十二条全面结算会员期货公司应当谨慎、勤勉地办理金融期货结算业务。

00:29

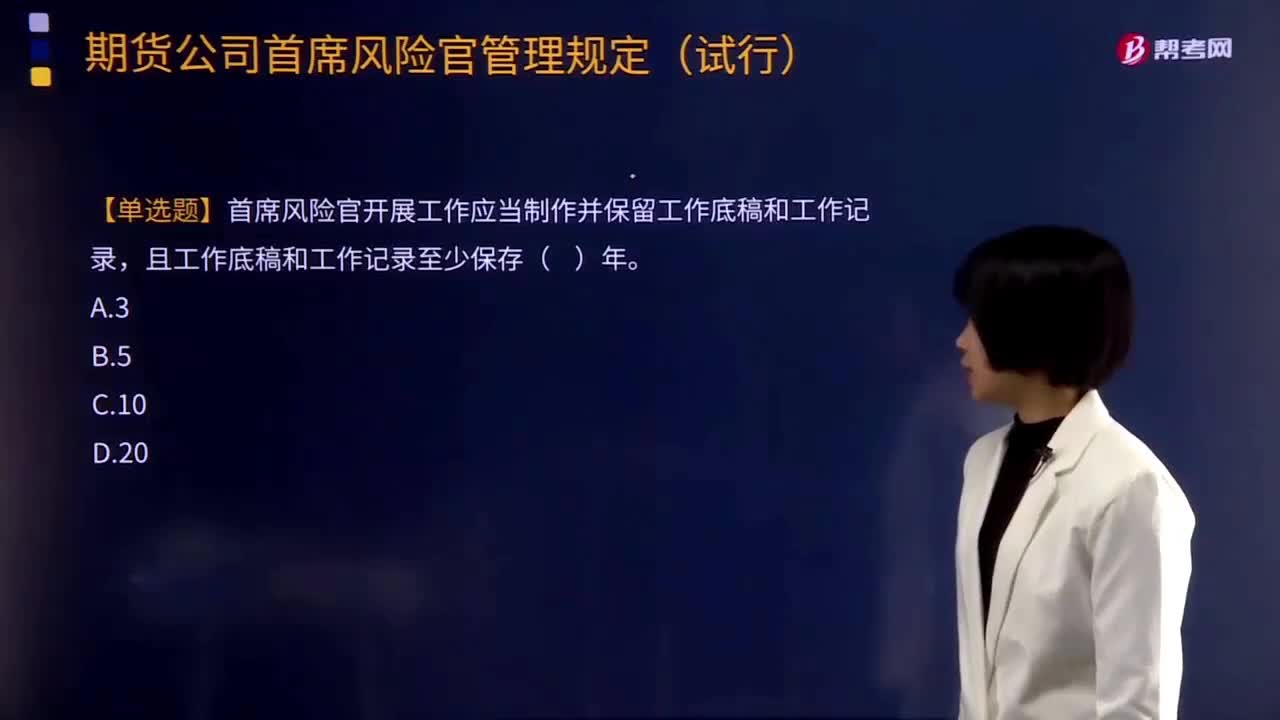

00:29期货公司首席风险官管理规定是什么时候施行的?:期货公司首席风险官管理规定是什么时候施行的?【解析】参见《期货公司首席风险官管理规定(试行)》第十二条规定,B. 董事会应将免职理由王某履行职责情况书面报告公司股东大会。C. 王某有权向公司住所地中国证监会派出机构解释说明情况,期货公司董事会拟免除首席风险官职务的,首席风险官履行职责情况及替代人选名单书面报告公司住所地中国证监会派出机构。

06:24

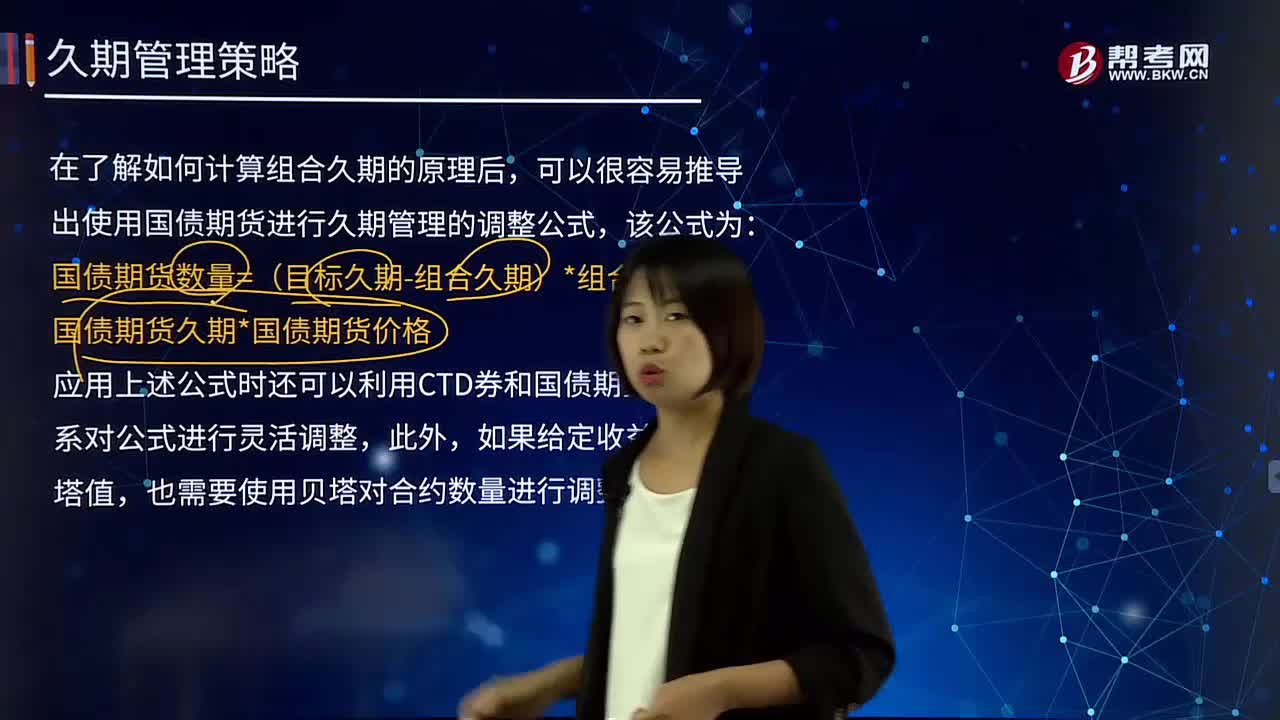

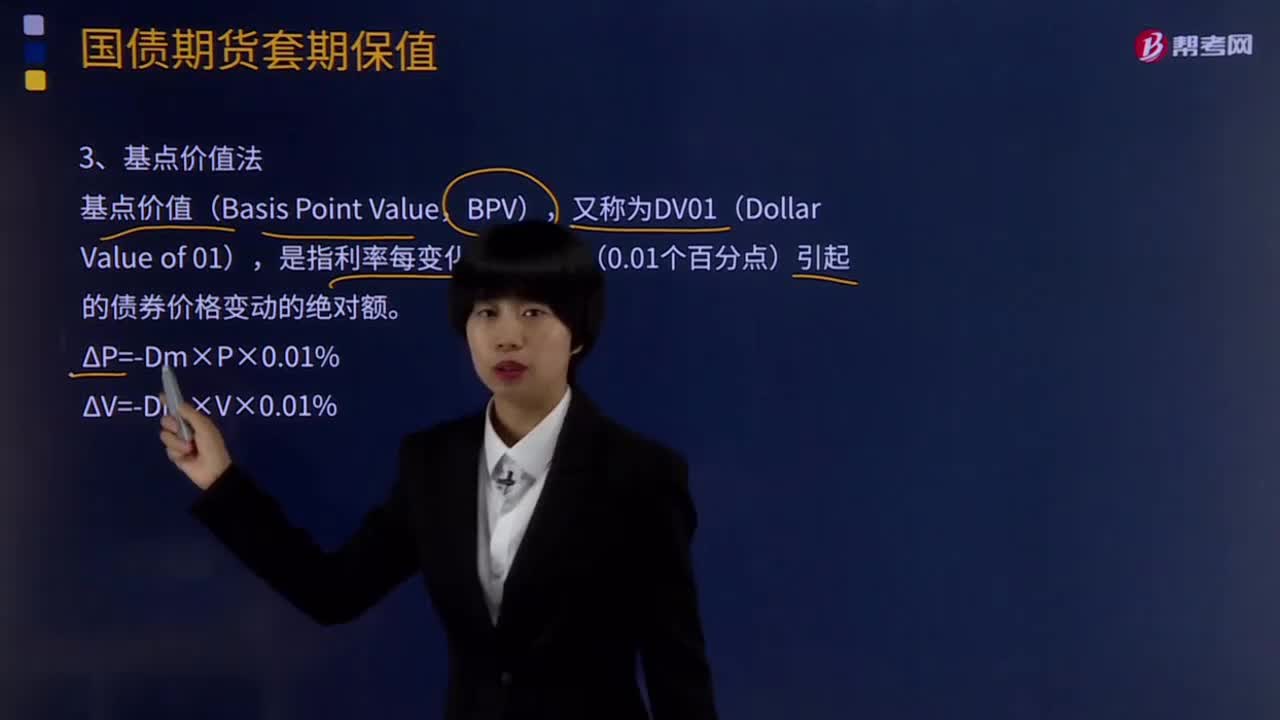

06:24基点价值法公式是什么?如何计算?:基点价格值是指到期收益率变化一个基点,债券价格的变动值。是指利率每变化一个基点(0.01个百分点)引起的债券价格变动的绝对额。由于国债期货合约的基点价值约等于最便宜可交割国债的基点价值除以其转换因子,比较债券组合和国债期货合约的基点价值,(1)基于修正久期法计算对冲债券TB利率风险所需TF合约数量。国债期货TF的修正久期=最便宜可交割国债的修正久期=5.9756。

12:40

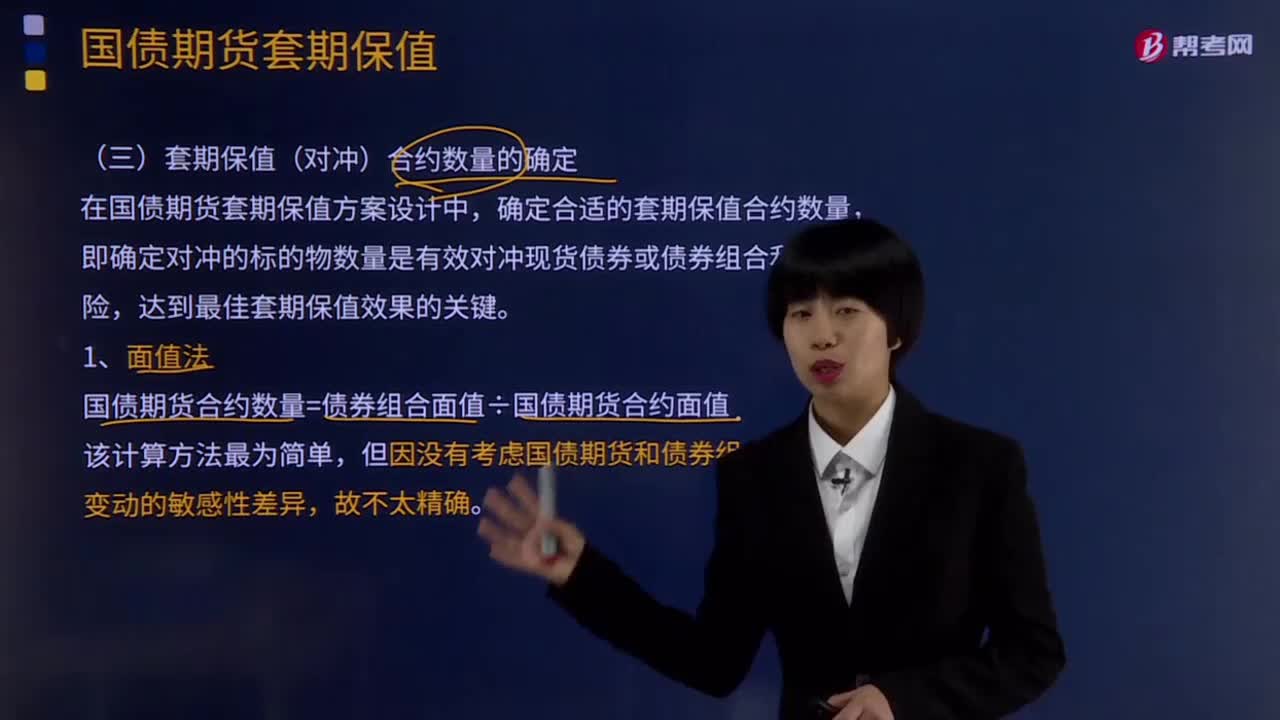

12:40面值法和修正久期法的计算公式是什么?:修正久期是对于给定的到期收益率的微小变动,即确定对冲的标的物数量是有效对冲现货债券或债券组合利率风险,但因没有考虑国债期货和债券组合对利率变动的敏感性差异。r为债券的到期收益率或市场利率。债券的久期与到期时间、票面利率、付息频率、到期收益率存在如下关系。②债券的久期与票面利率呈负相关关系。④债券的到期收益率与久期呈负相关关系。⑤债券久期与付息频率负相关。

06:59

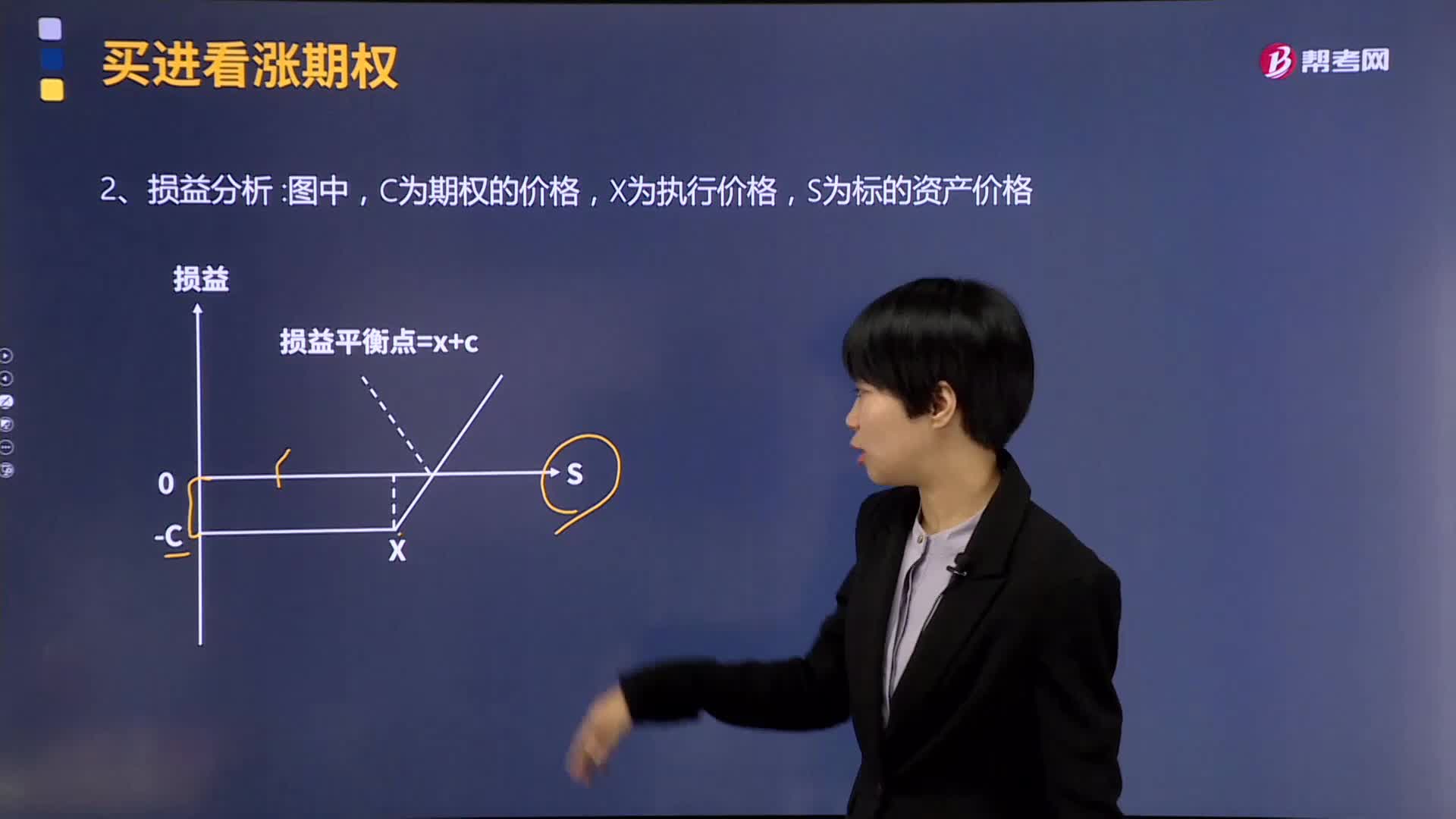

06:59如何了解买进看涨期权的损益分析?:如何了解买进看涨期权的损益分析?对买进看涨期权进行损益分析:C为期权的价格,S为标的资产价格。看涨期权买方不行使期权,标的物资产价格变化对看涨期权多头损益的影响。标的物资产价格范围标的物市场价格的变动方向及买方损益期权头寸处置方法。可卖出期权可对冲平仓,S=X+C(损益平衡点)损益=0可执行期权,或持有到期等待期权自动被执行。盈利随着S下跌而减少,也可卖出期权可对冲平仓。

04:04

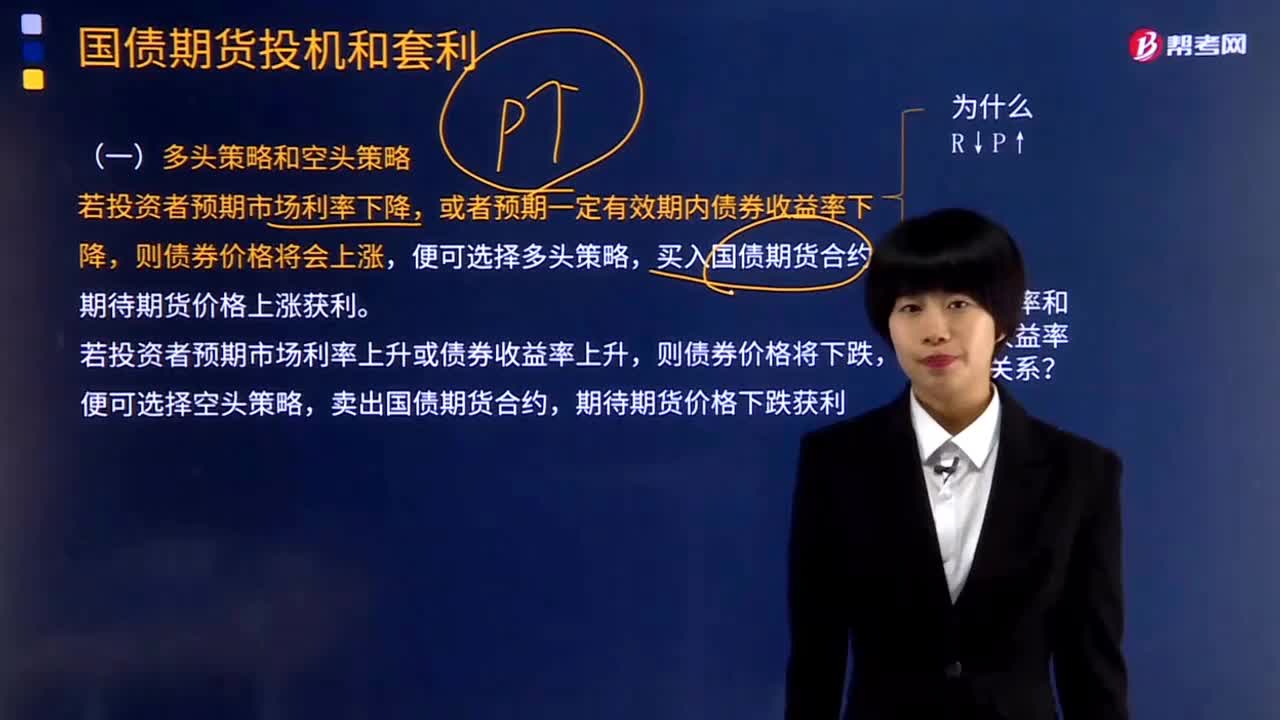

04:04多头策略和空头策略是什么?:预计股价将会看涨,于是趁低价时买进股票,待股票上涨至某一价位时再卖出,空头是投资者和股票商认为现时股价虽然较高,预计股价将会下跌,采用这种先卖出后买进、从中赚取差价的交易方式称为空头。人们通常把股价长期呈下跌趋势的股票市场称为空头市场,空头市场股价变化的特征是一连串的大跌小涨。股价变化是由多头和空头的力量对比所决定的。空头因为预测价格将下跌,若投资者预期市场利率下降,则债券价格将会上涨。

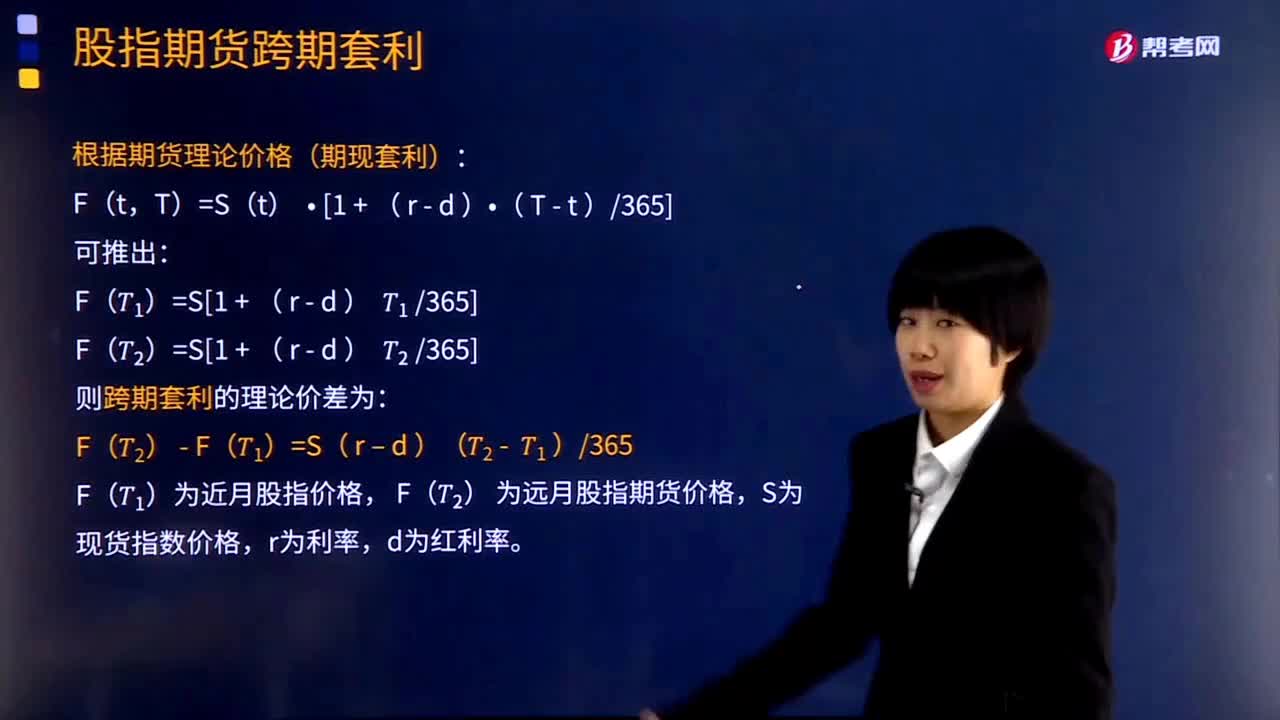

05:16

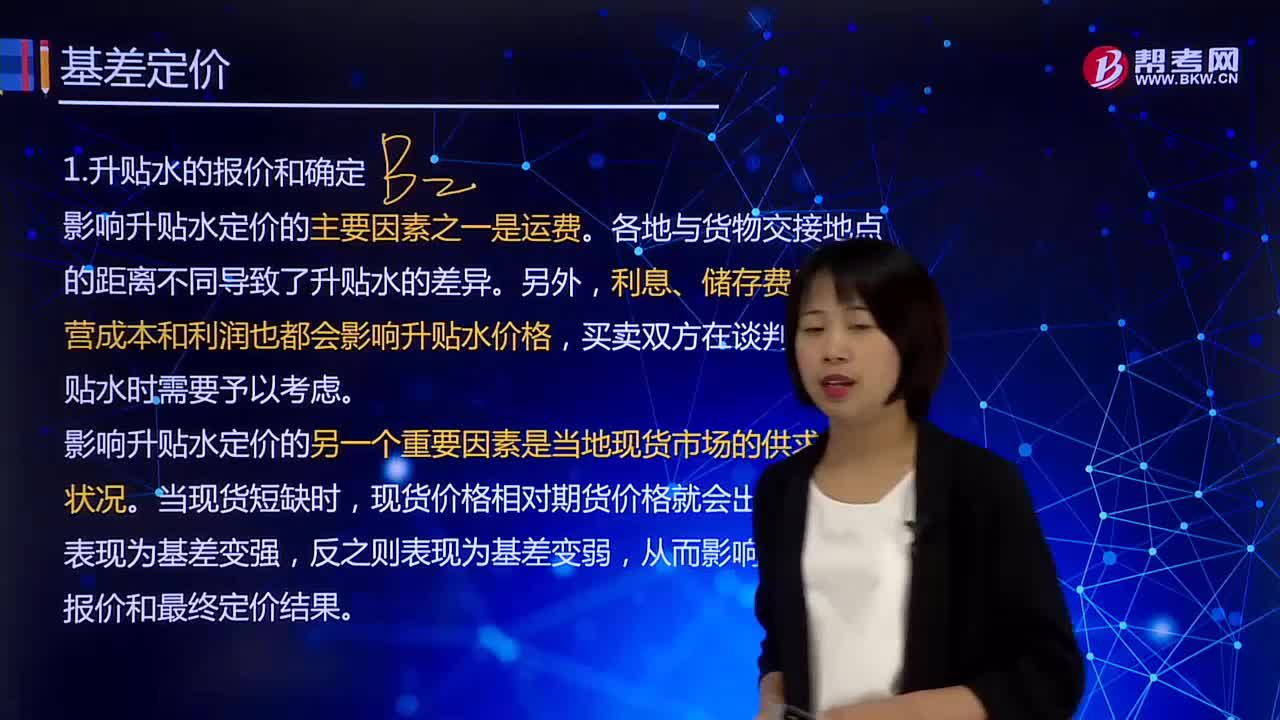

05:16股指期货跨期套利实务应该怎么进行操作?:股指期货跨期套利实务应该怎么进行操作?跨期套利是在同一交易所同一期货品种不同交割月份期货合约间的套利,它是利用不同月份的股指期货合约的价差关系,(一)不同交割月份期货合约间的价格关系,(二)股指期货跨期套利的操作。可以推算出不同月份股指期货之间的理论价差。当实际价差偏离理论价差时可以考虑套利:根据期货理论价格(期现套利):F(T2)为远月股指期货价格。S为现货指数价格。

05:44

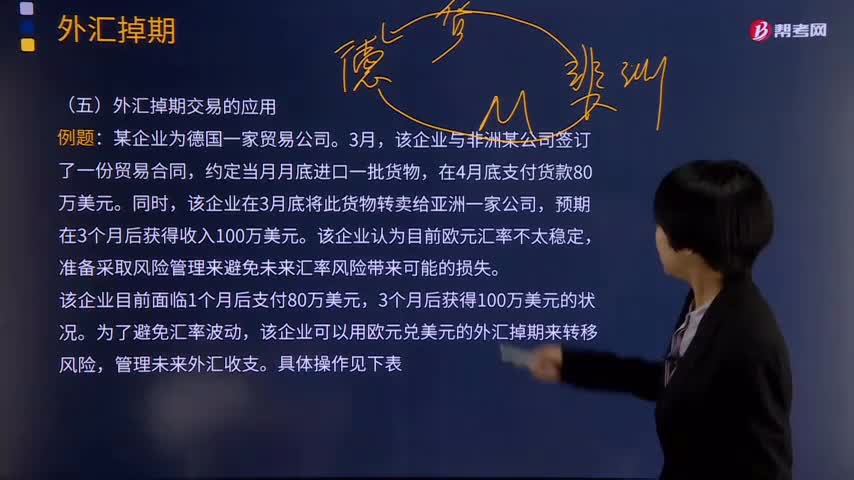

05:44外汇掉期交易应该如何应用?:外汇掉期交易应该如何应用?外汇掉期(Foreign Exchange Swap)是交易双方约定以货币A交换一定数量的货币B,并以约定价格在未来的约定日期用货币B反向交换同样数量的货币A。该企业认为目前欧元汇率不太稳定,该企业可以用欧元兑美元的外汇掉期来转移风险,(1)按照1个月期欧元兑美元远期汇率出售外汇远期,(2)同时购入3个月期欧元兑美元外汇远期,用美元买入欧元。

08:09

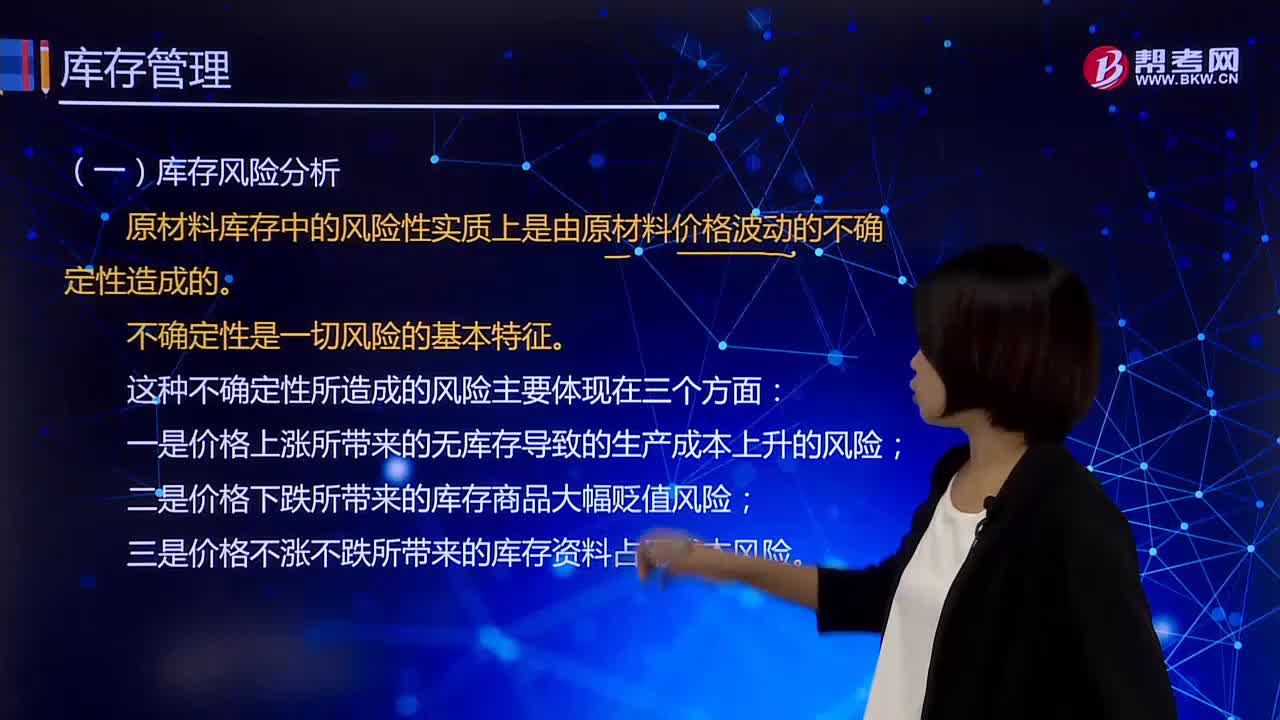

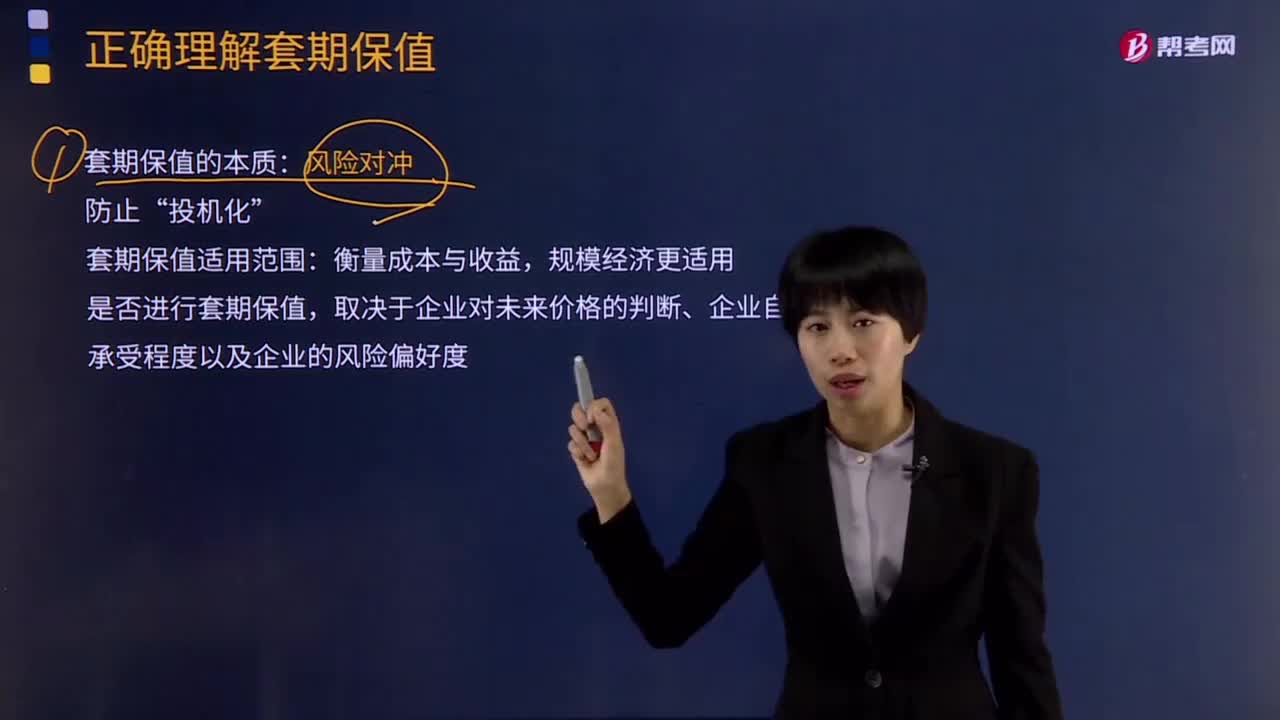

08:09我们该如何正确理解期货中的套期保值?:我们该如何正确理解期货中的套期保值?套期保值的理论基础:现货和期货市场的走势趋同(在正常市场条件下),但是由于在这两个市场上操作相反,期货市场的盈利可以弥补现货市场的亏损,或者现货市场的升值由期货市场的亏损抵消。(一)套期保值的本质“(二)套期保值适用范围,2.是否进行套期保值。取决于企业对未来价格的判断、企业自身风险可承受程度以及企业的风险偏好度

00:57

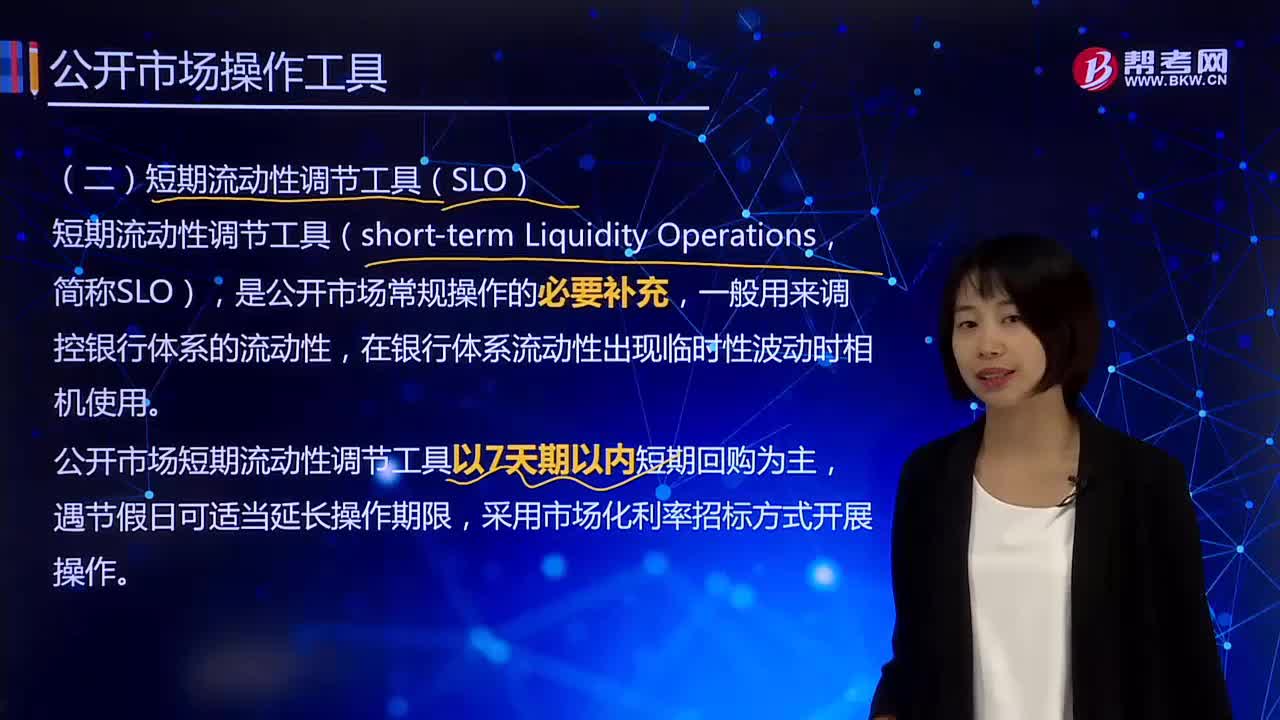

00:57公开市场工具中短期流动性调节工具是什么?:公开市场工具中短期流动性调节工具是什么?公开市场短期流动性调节工具以7天期以内短期逆回购或正回购为主(Reverse REPO or REPO),以及金融市场结构和金融机构本身资产负债管理水平有待提高等诸多复杂因素。短期流动性调节工具(SLO)含义:在银行体系流动性出现临时性波动时相机使用。公开市场短期流动性调节工具以7天期以内短期回购为主,采用市场化利率招标方式开展操作。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日