下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:29

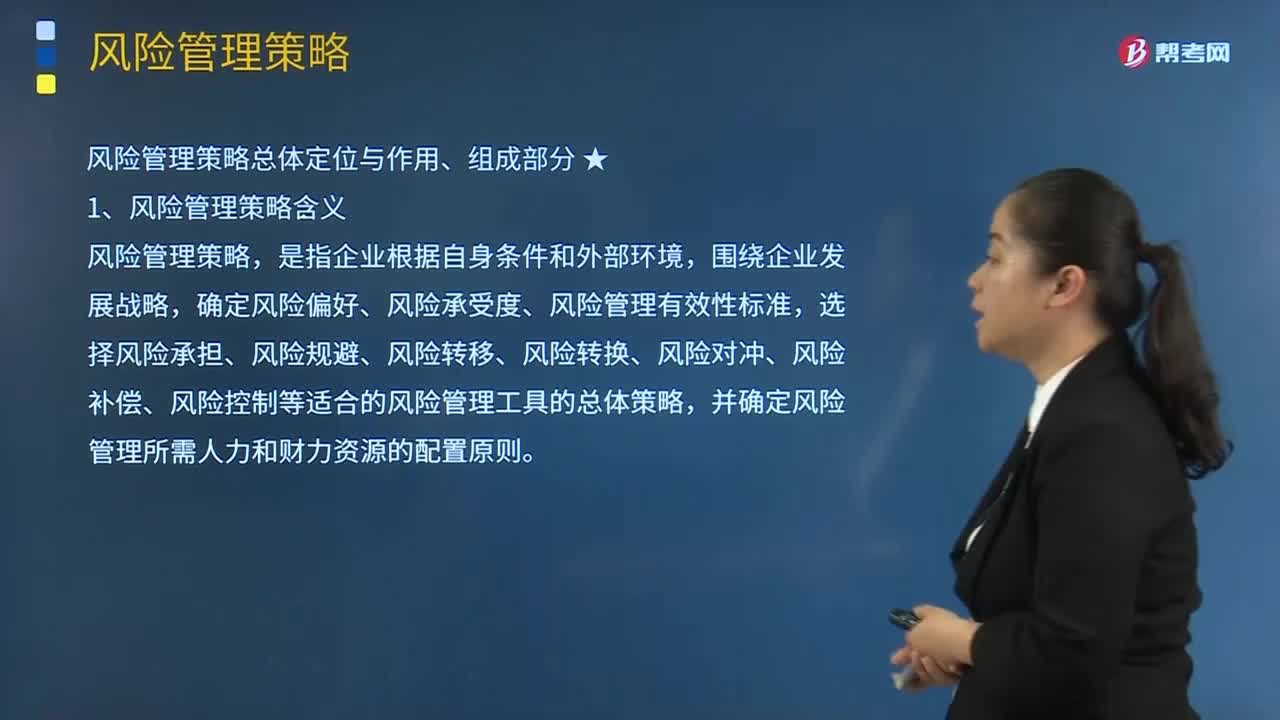

06:29风险管理策略总体定位与作用、组成部分的内容分别是什么?:风险管理策略总体定位与作用、组成部分的内容分别是什么?1.风险管理策略含义,风险管理策略,确定风险偏好、风险承受度、风险管理有效性标准,2.风险管理策略的总体定位;(1)风险管理策略是根据企业经营战略制定的全面风险管理的总体策略;(2)风险管理策略在整个风险管理体系中起着统领全局的作用,(3)风险管理策略在企业战略管理的过程中起着承上启下的作用。

01:04

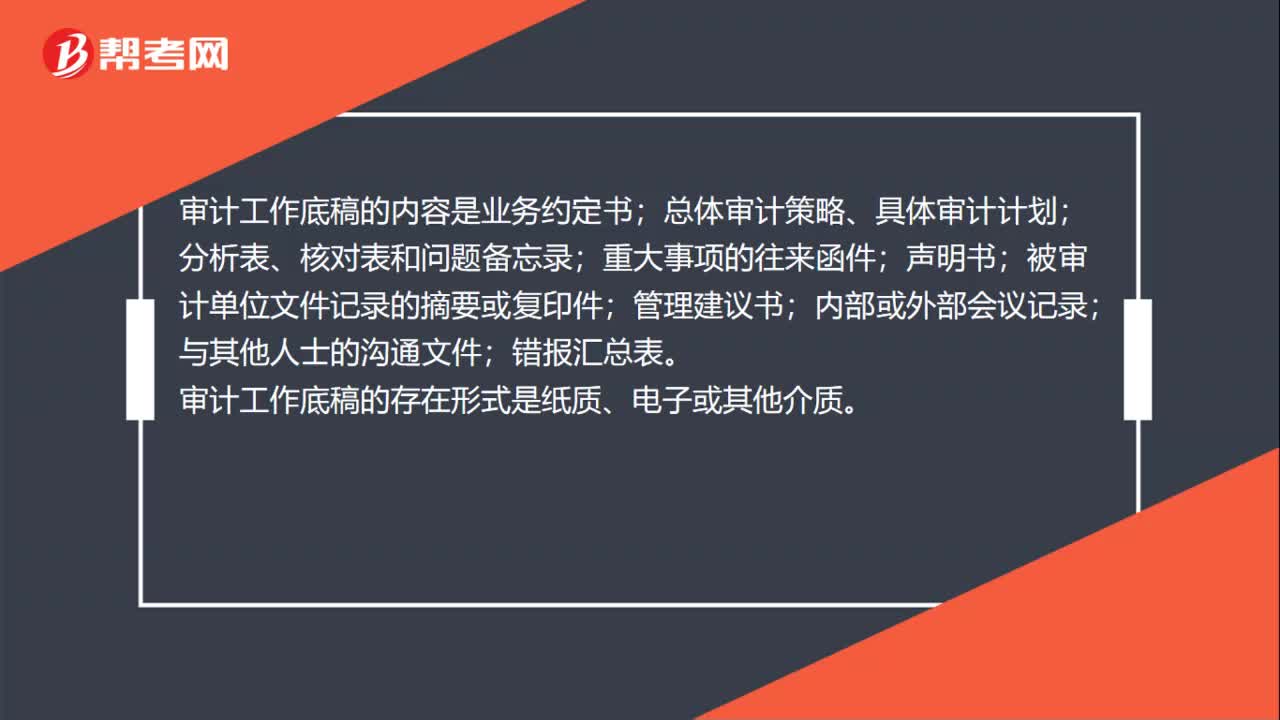

01:04审计工作底稿的内容是什么?:审计工作底稿的内容是什么?审计工作底稿的内容是业务约定书;总体审计策略、具体审计计划;分析表、核对表和问题备忘录;被审计单位文件记录的摘要或复印件;错报汇总表。审计工作底稿的存在形式是纸质、电子或其他介质。审计工作底稿是指注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的记录。审计工作底稿的理解:审计工作底稿是审计证据的载体。

02:20

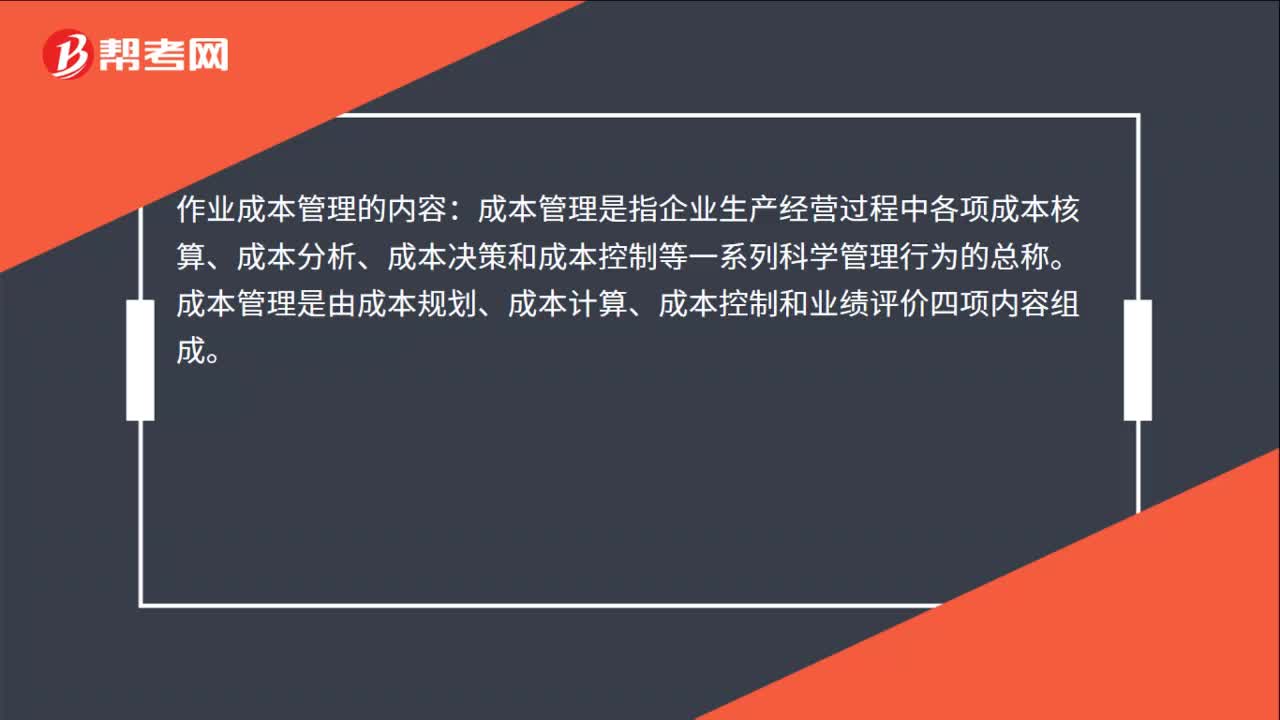

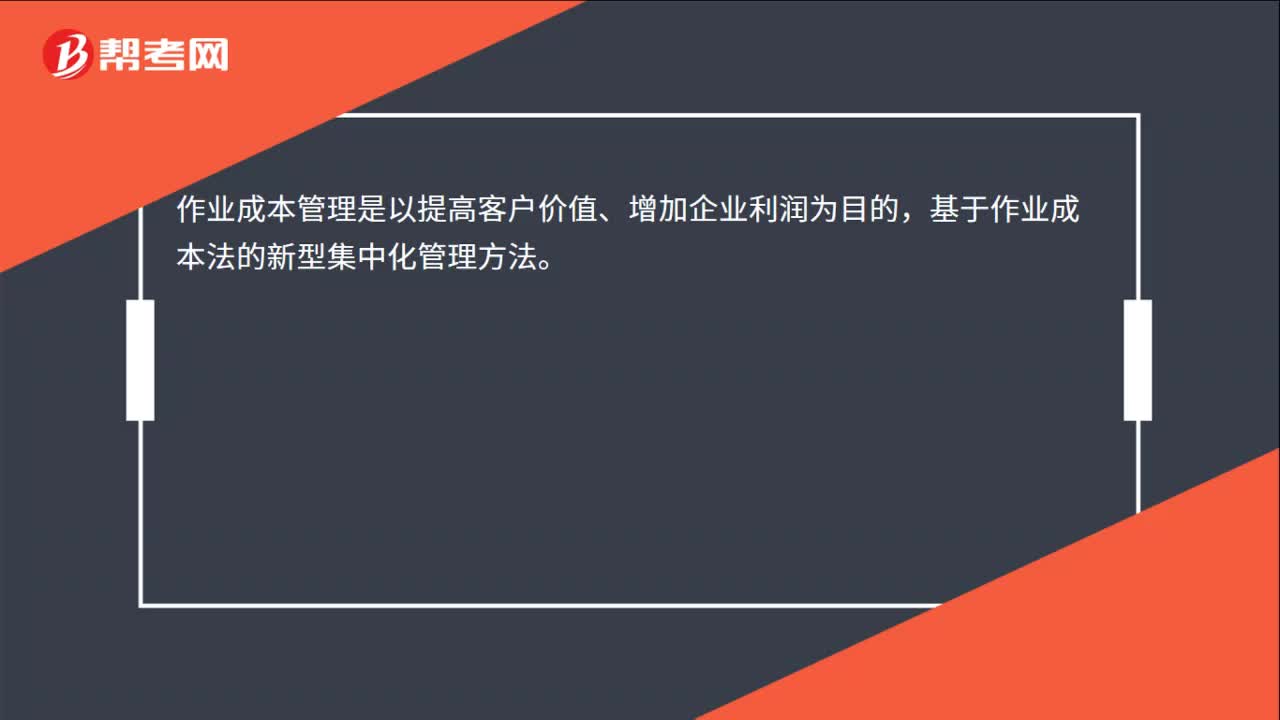

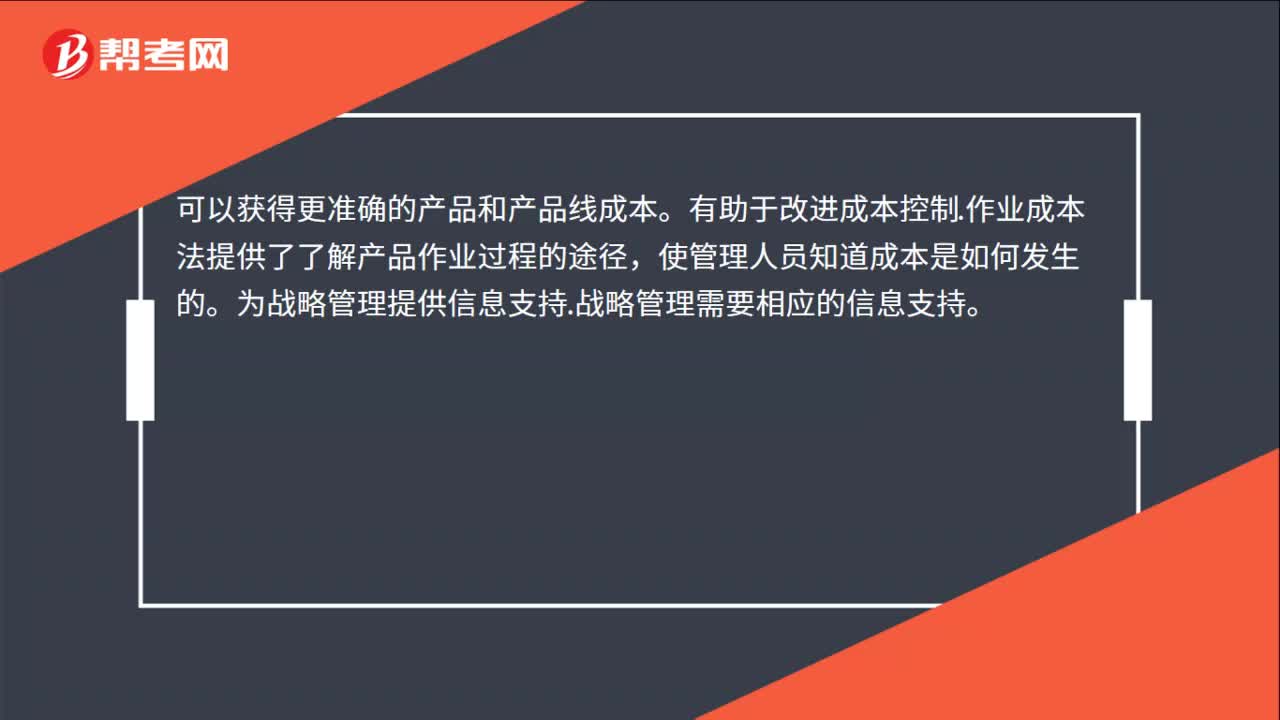

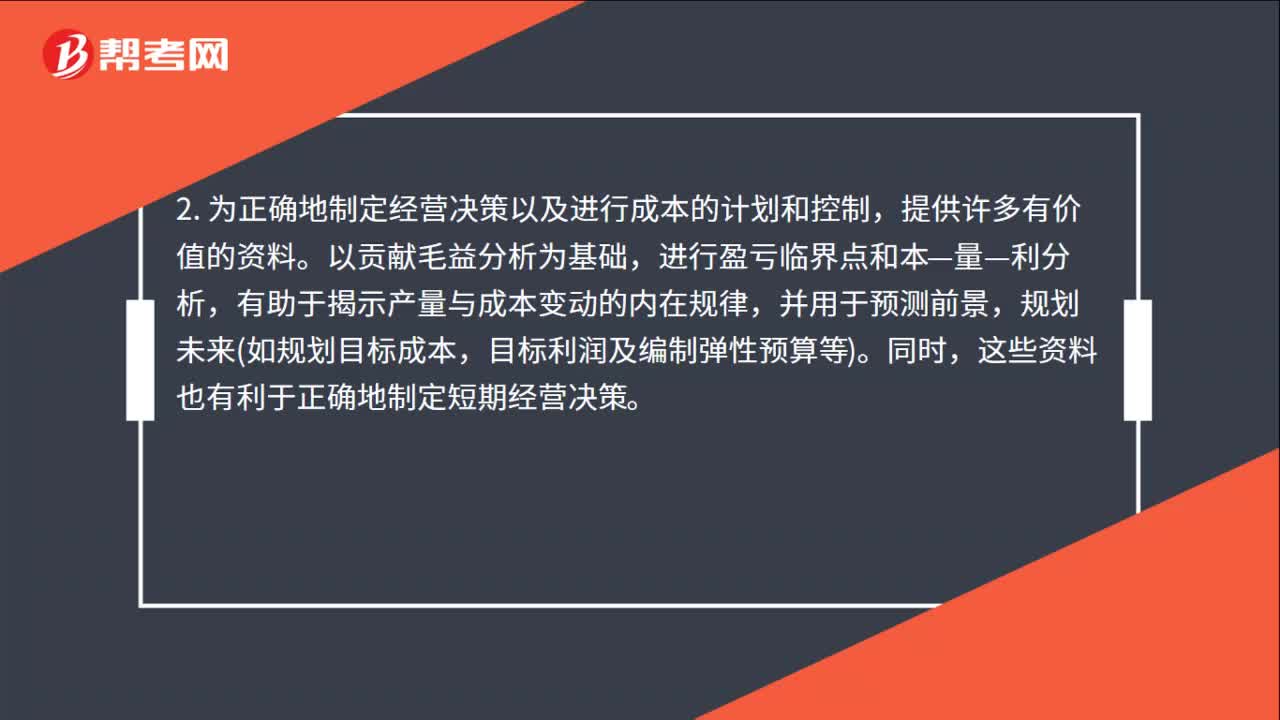

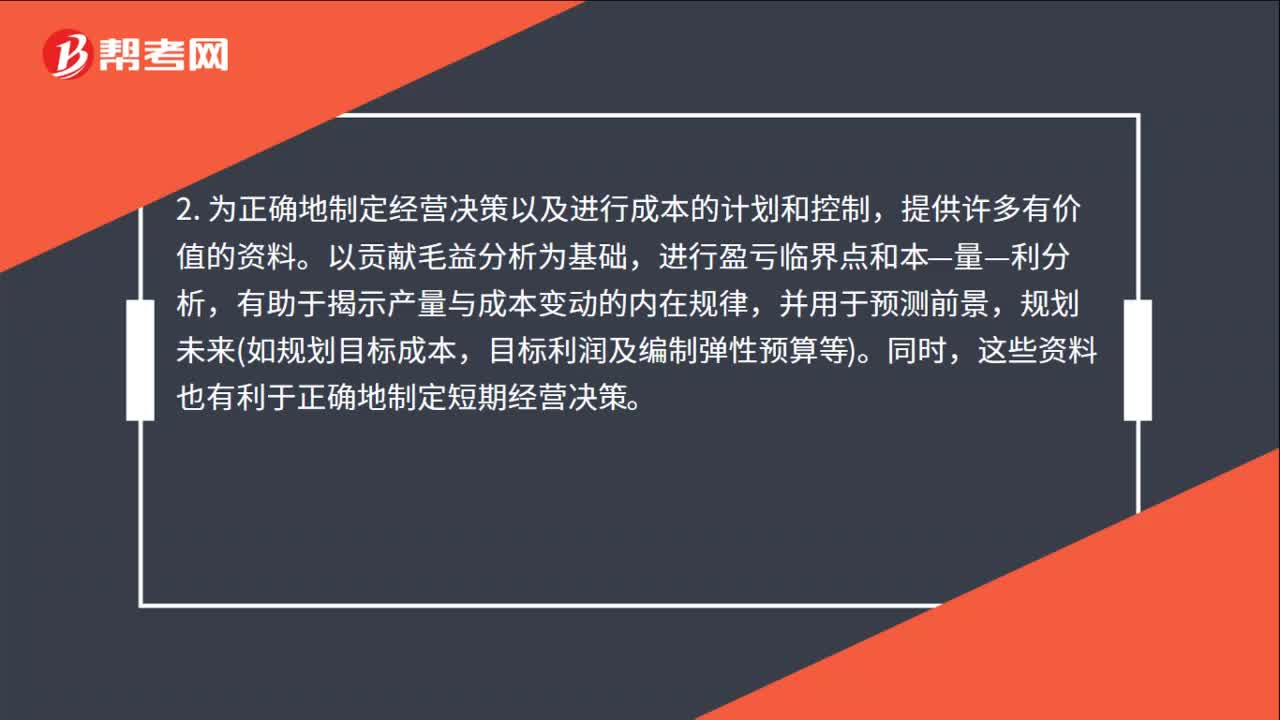

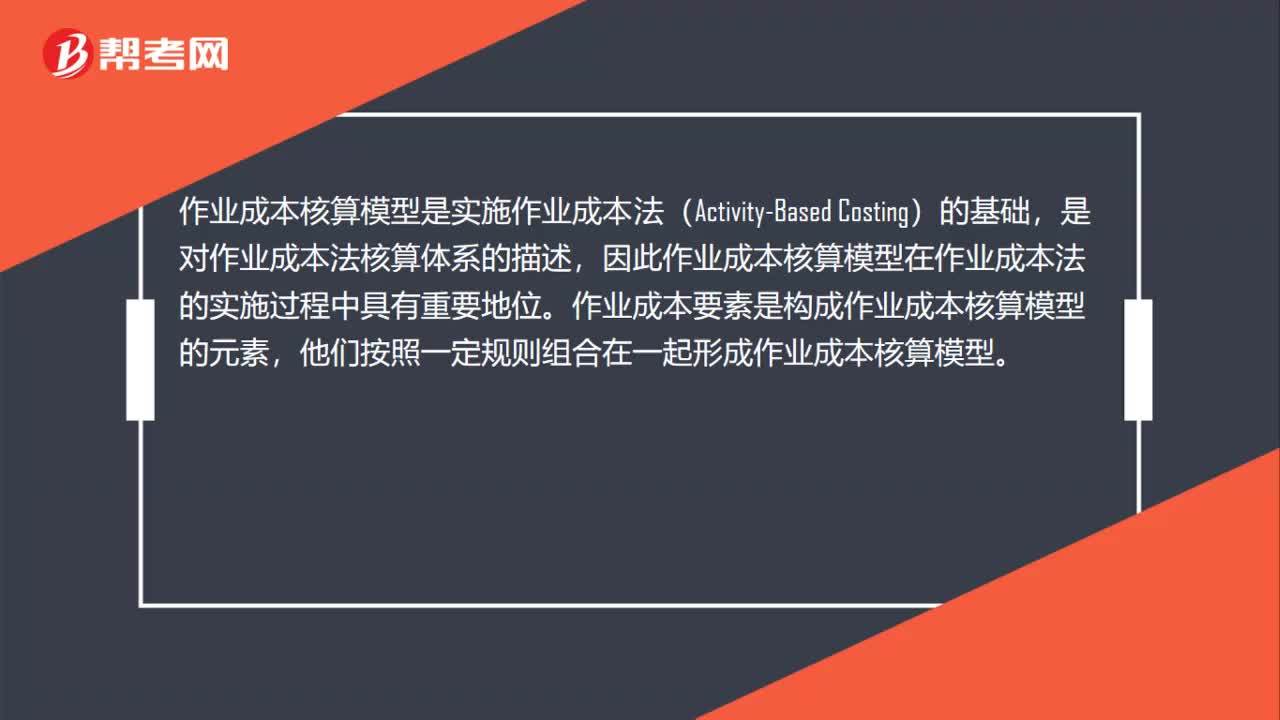

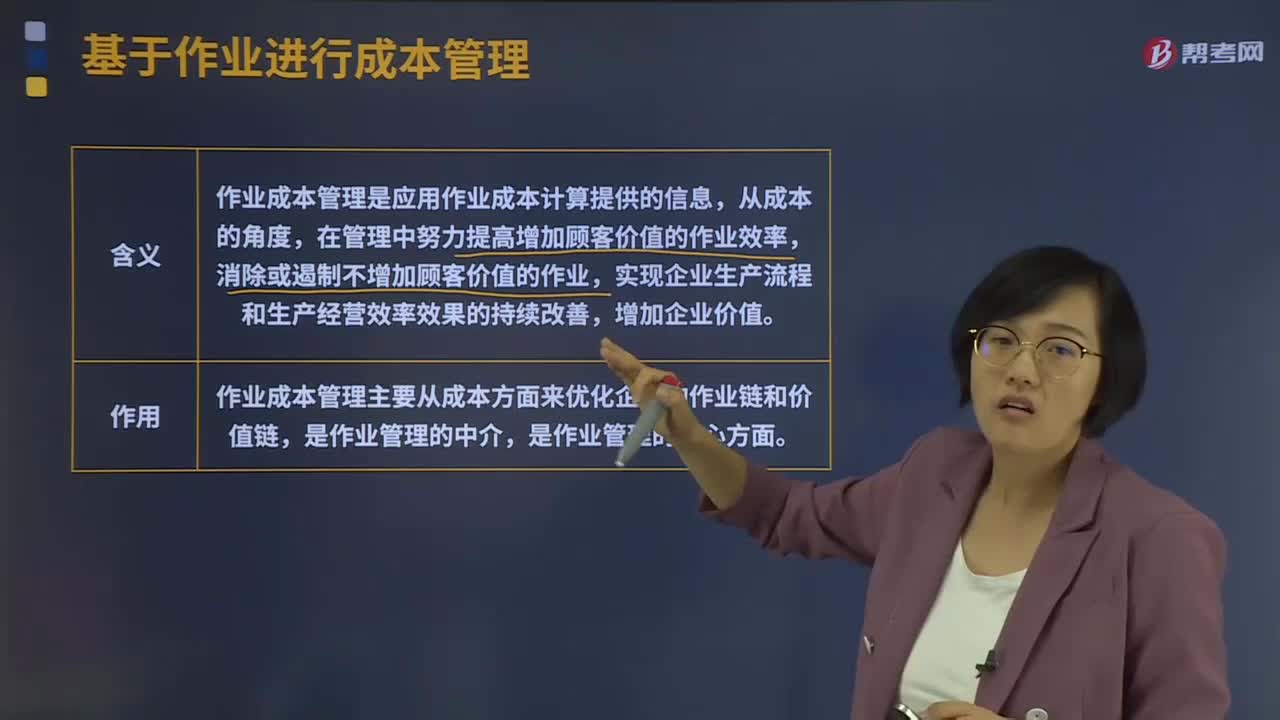

02:20基于作业进行成本管理是指什么?:基于作业进行成本管理是指什么?作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,消除或遏制不增加顾客价值的作业,实现企业生产流程和生产经营效率效果的持续改善,作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。它通过对作业及作业成本的确认、计量,对企业所有作业活动追踪并动态反映,消除和精简不能创造价值的作业。

06:19

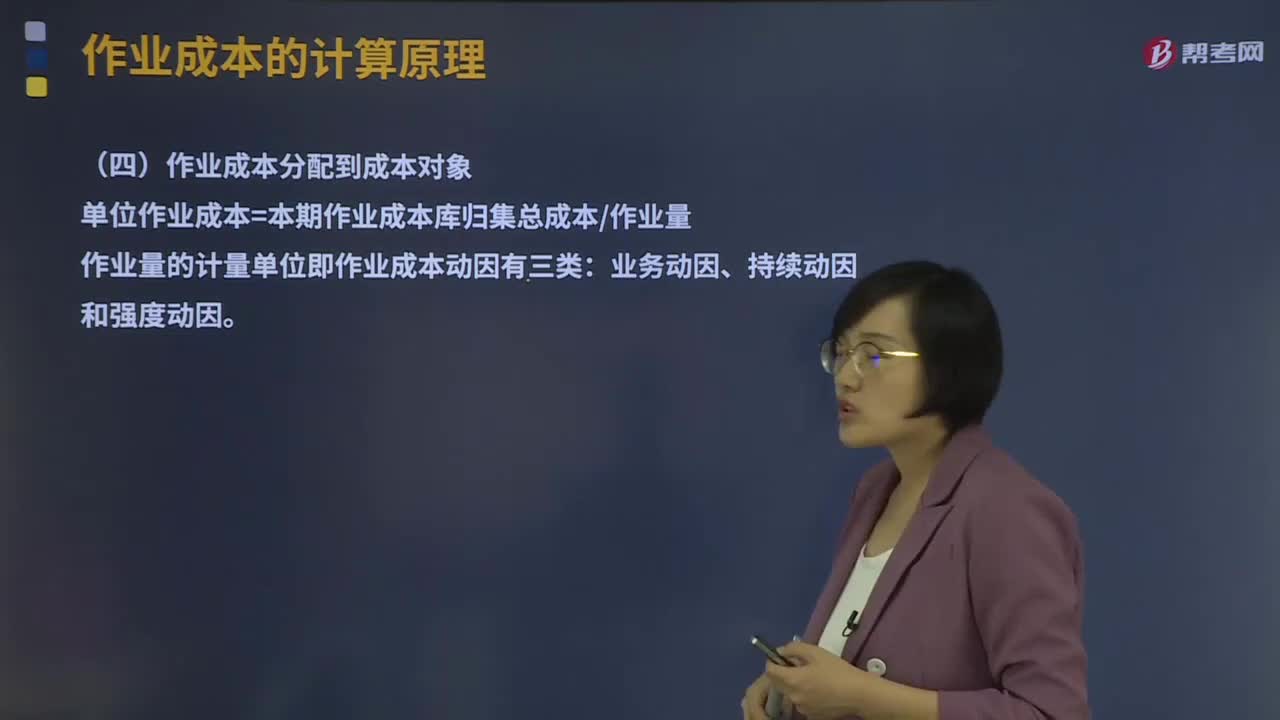

06:19什么是资源成本分配到作业及作业成本分配到成本对象?:什么是资源成本分配到作业及作业成本分配到成本对象?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。资源成本借助于资源成本动因分配到各项作业。作业成本分配到成本对象:单位作业成本=本期作业成本库归集总成本作业量:作业量的计量单位即作业成本动因有三类。并假定执行每次作业的成本(包括耗用的时间和单位时间耗用的资源)相等。

07:05

07:05作业的认定及成本库的设计分别是什么?:作业的认定及成本库的设计分别是什么?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。作业认定需要对每项消耗资源的作业进行定义,单位级作业是指每一单位产品至少要执行一次的作业,单位级作业成本是直接成本。【举例】生产前的机器调试、成批产品转移至下一工序的运输、成批采购和检验等。3、品种级(产品级)作业成本库。品种级作业是指服务于某种型号或样式产品的作业。

03:24

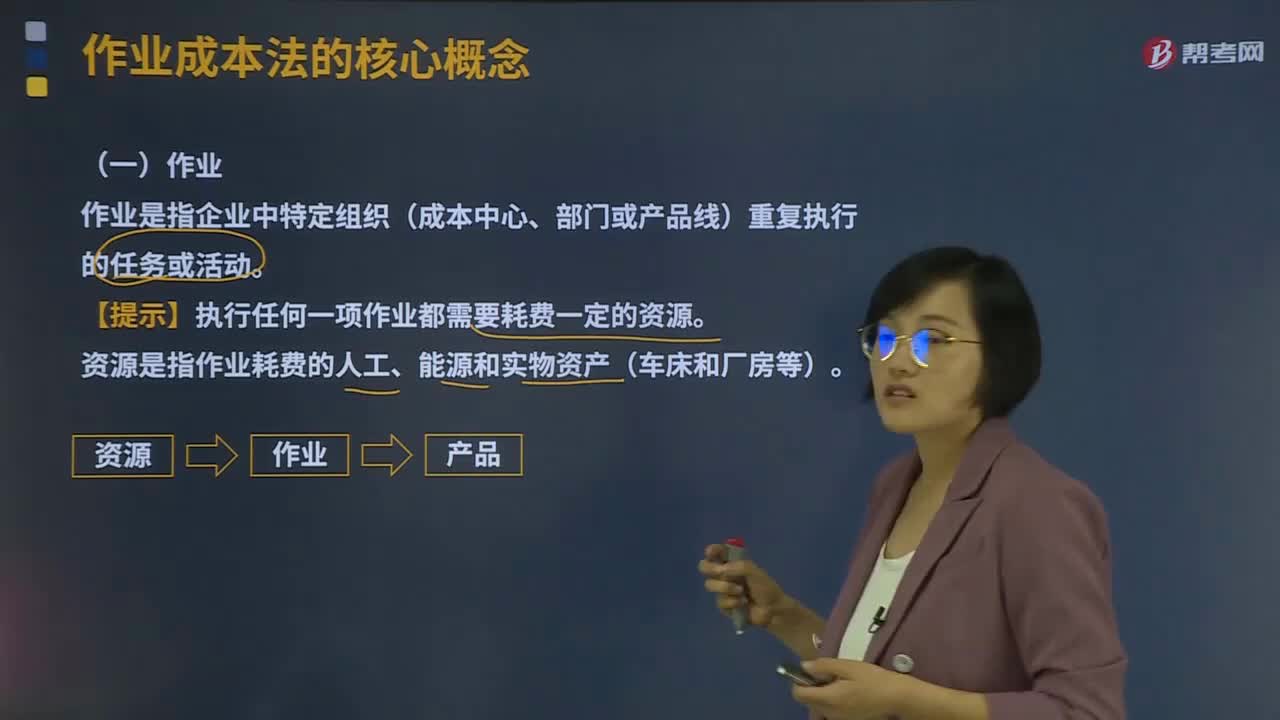

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

07:47

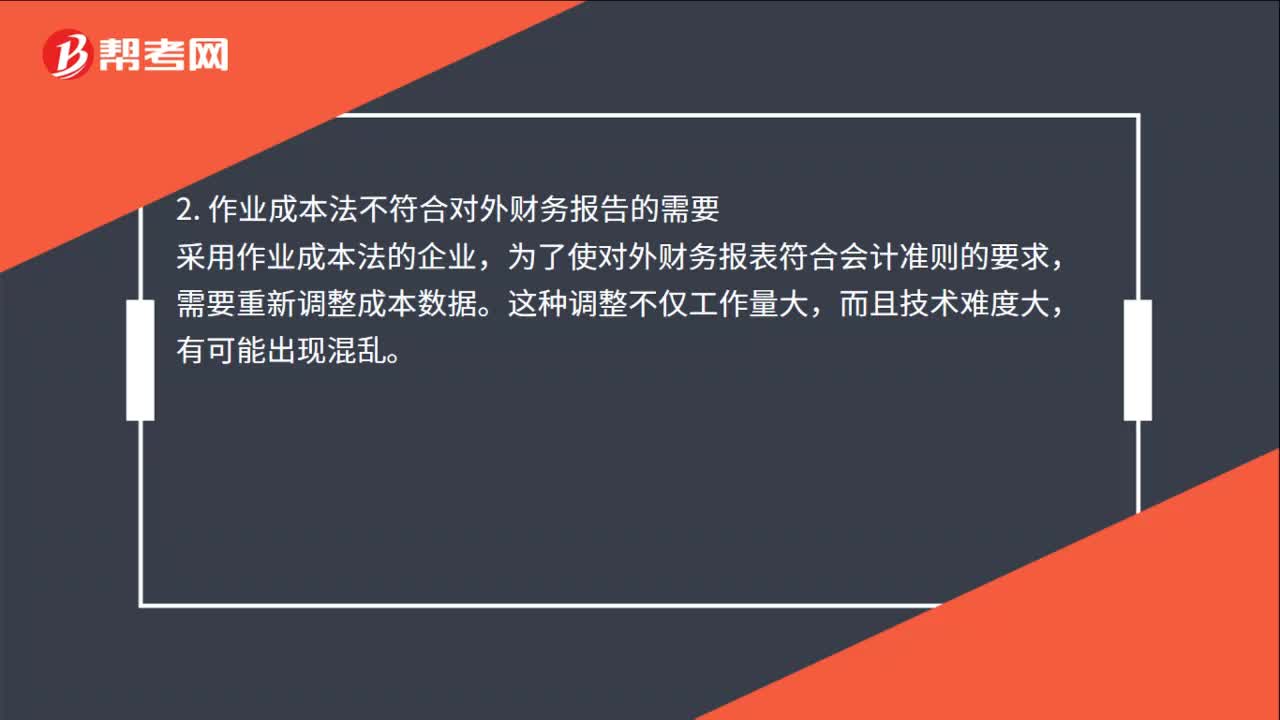

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

06:11

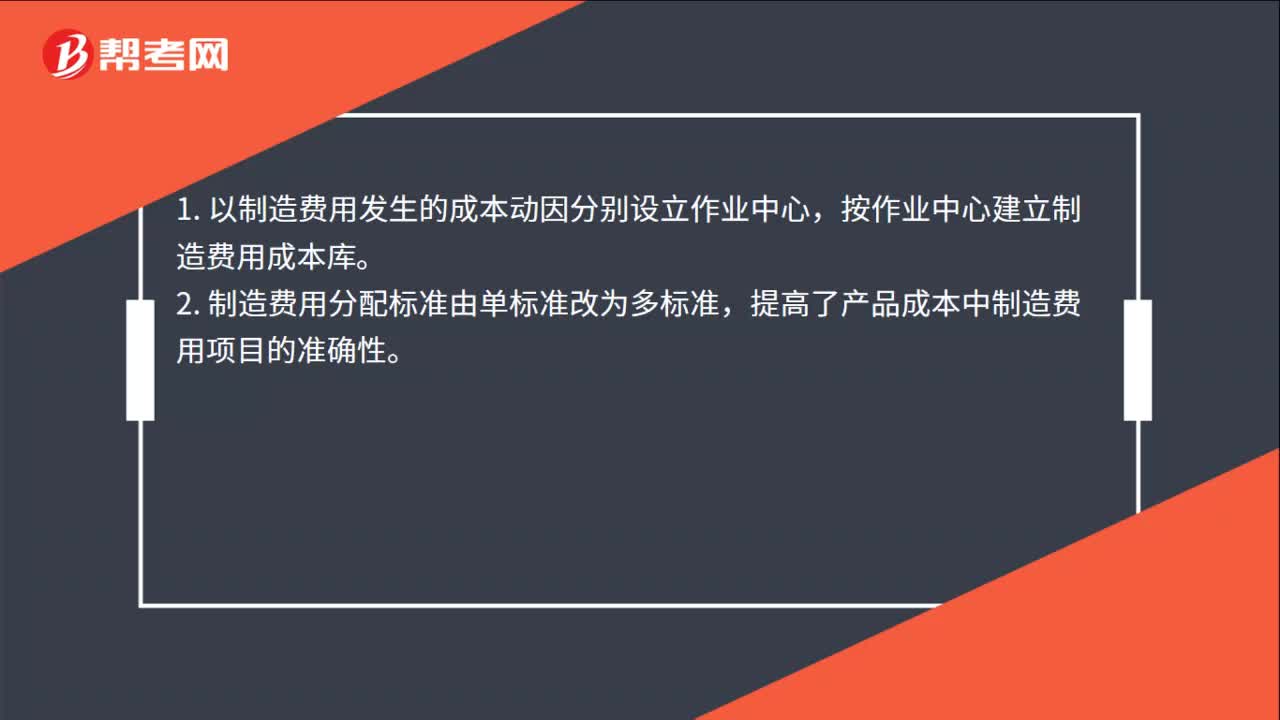

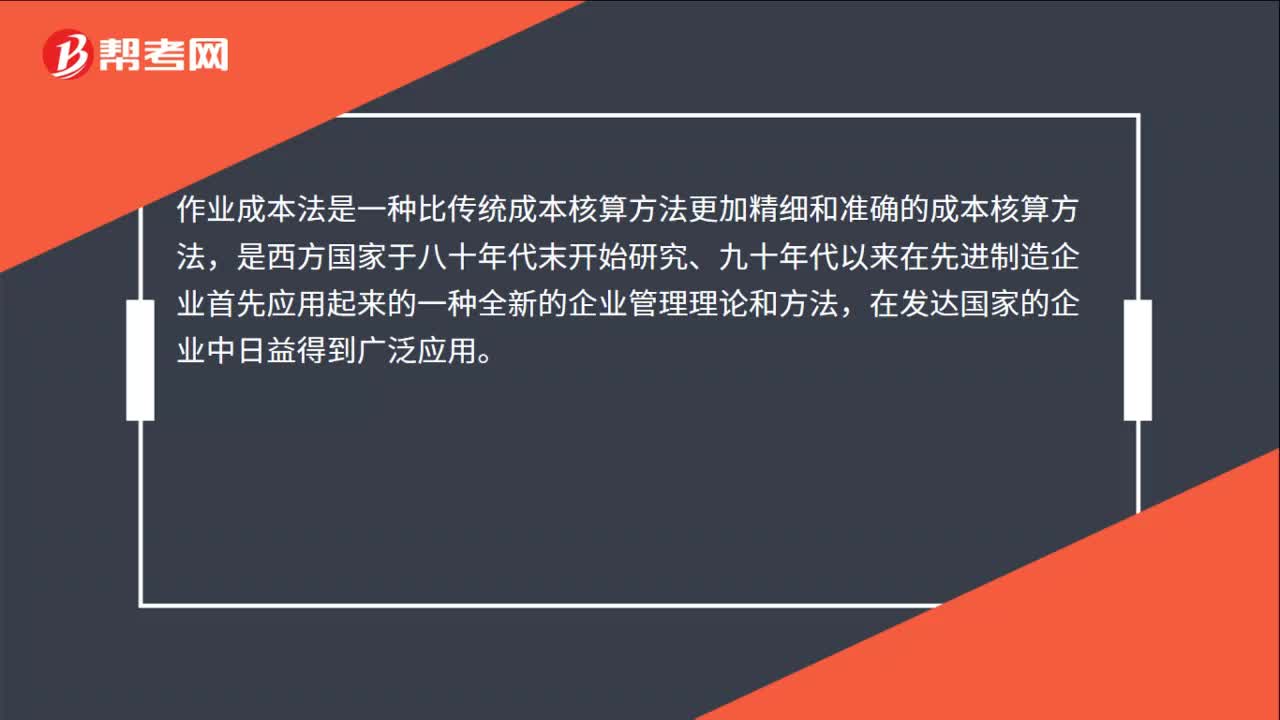

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

07:16

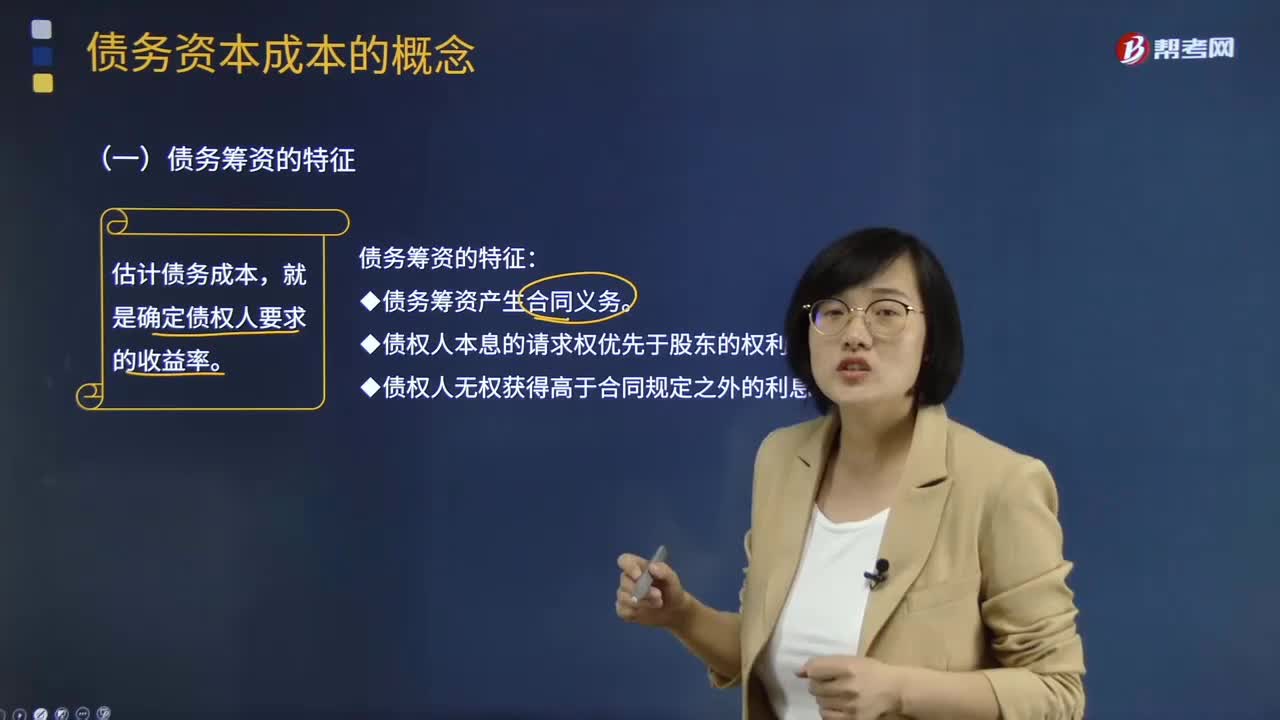

07:16债务资本成本的具体内容是什么?:债务资本成本的具体内容是什么?债务资本成本是指借款和发行债券的成本,包括借款或债券的利息和筹资费用。债务资本成本是资本成本的一个重要内容,债务资本成本是企业承担负债所需的资金成本,20*5%*(1-所得税税率)就是债务资本成本。(二)债务资本成本的区分,需要估计的债务成本是()。A.现有债务的承诺收益B.未来债务的期望收益C.未来债务的承诺收益D.现有债务的期望收益

07:02

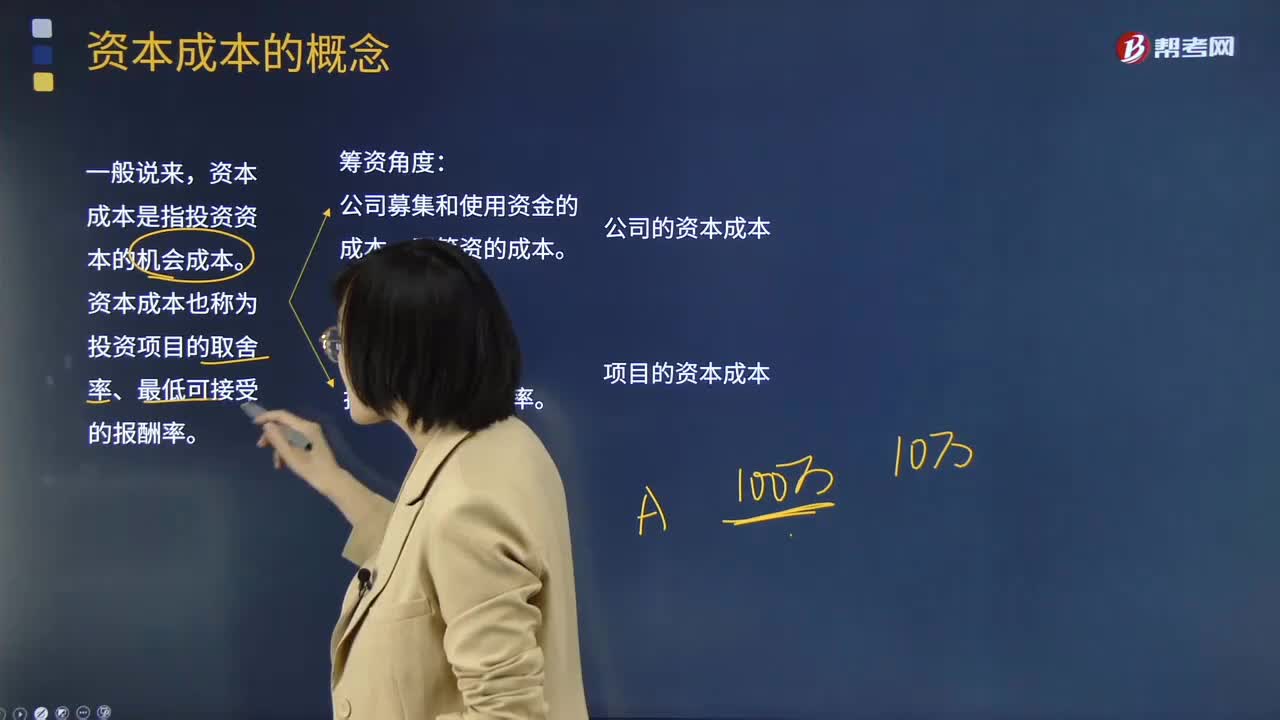

07:02资本成本的具体内容是什么?:2.资本成本是公司投资人要求的必要报酬率;(二)投资项目的资本成本:1.区分公司资本成本和项目资本成本,则项目资本成本等于公司资本成本,则项目资本成本高于公司资本成本,则项目资本成本低于公司的资本成本。A.资本成本是投资项目的取舍率,B.资本成本是投资项目的必要报酬率,C.资本成本是投资项目的机会成本。D.资本成本是投资项目的内含报酬率【解析】公司资本成本是投资人针对整个公司要求的报酬率

01:11

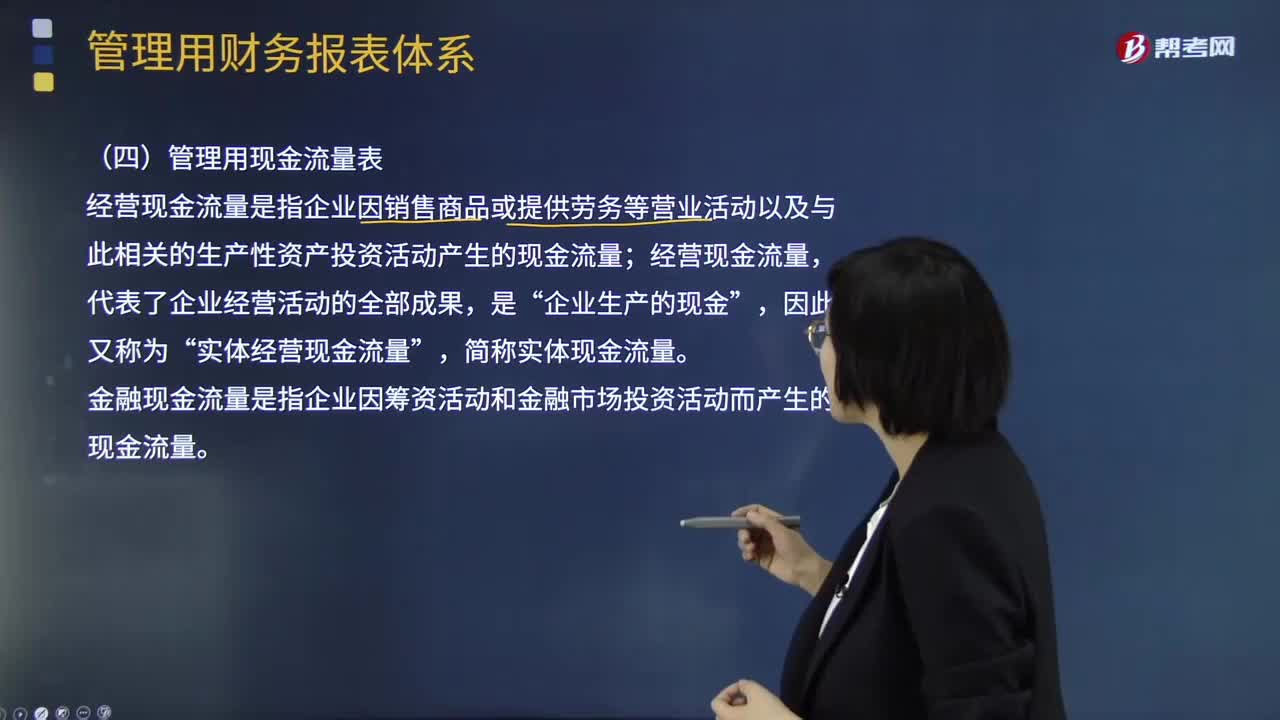

01:11管理用现金流量表的主要内容是什么?:经营现金流量是指企业因销售商品或提供劳务等营业活动以及与此相关的生产性资产投资活动产生的现金流量;实体经营现金流量“金融现金流量是指企业因筹资活动和金融市场投资活动而产生的现金流量,经营现金流量。因此又称为实体经营现金流量“企业的价值决定于未来预期的实体现金流量,就应当增加企业的实体现金流量。营业现金流量,营业现金净流量=营业现金毛流量-经营营运资本增加“实体现金流量=营业现金净流量-资本支出”

09:21

09:21财务管理的主要内容是什么?:公司的基本活动是从资本市场上筹集资金,投资于经营性资产,并运用这些资产进行经营活动。公司的基本活动可以分为投资、筹资和营业活动三种,财务管理主要与投资和筹资有关。投资可以分为长期投资和短期投资,筹资也可以分为长期筹资和短期筹资,长期投资、短期投资、长期筹资、短期筹资。由于短期投资和短期筹资有密切关系,称为营运资本管理(或短期财务管理)。下面是长期投资、长期筹资、营运资本管理的内容概括图:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日