下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

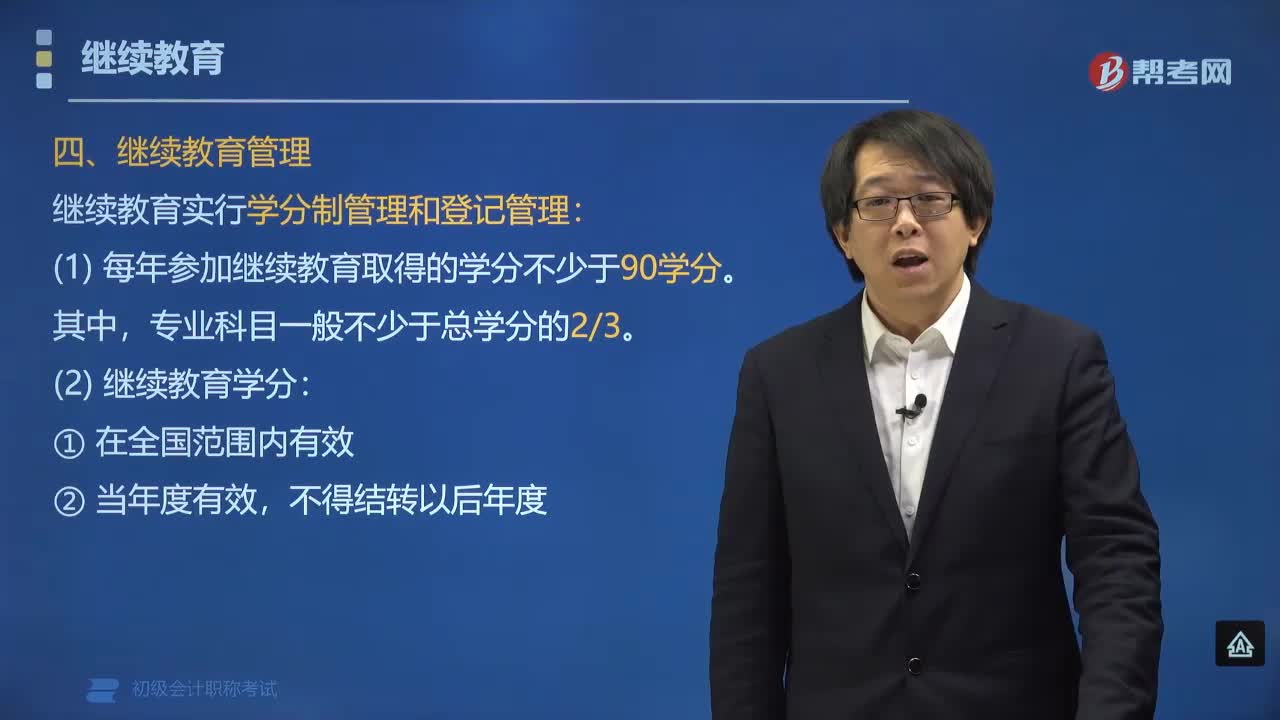

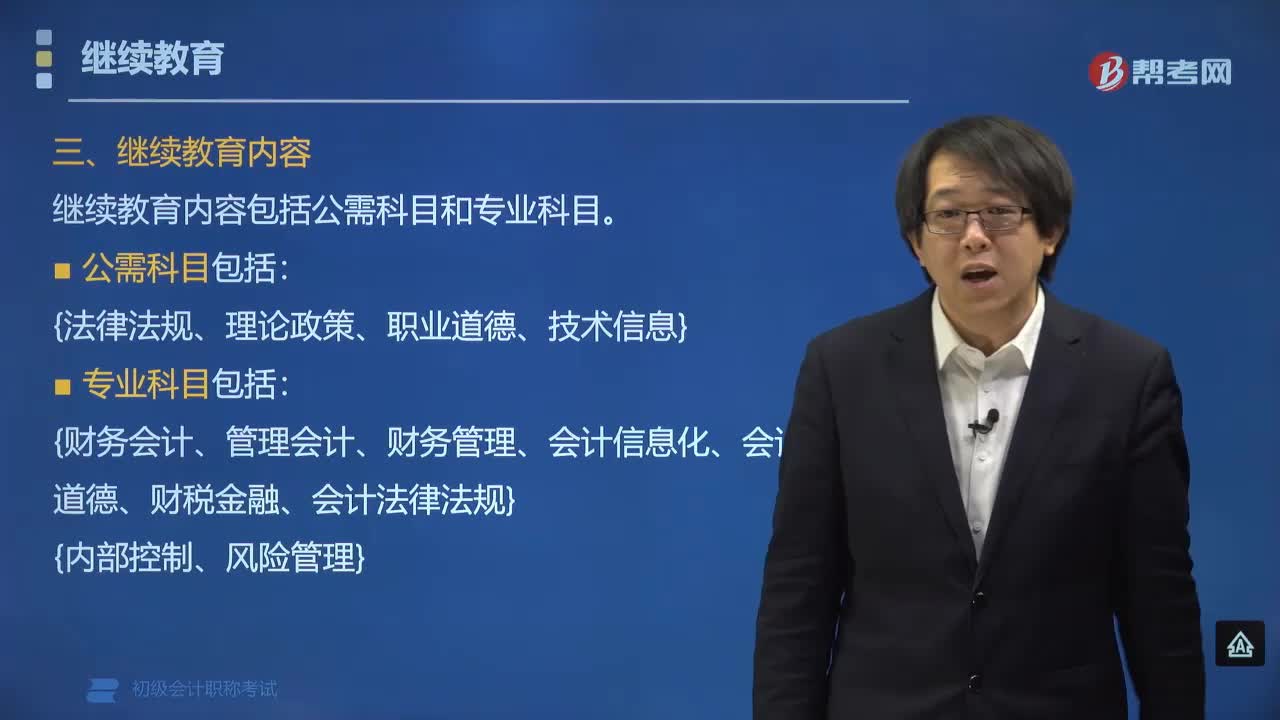

00:45继续教育包括哪些内容?:初级会计继续教育的内容包括公需科目和专业科目。专业技术人员应当普遍掌握的法律法规、政策理论、职业道德、技术信息等基本知识。会计专业技术人员从事会计工作应当掌握的财务会计、管理会计、财务管理、内部控制与风险管理、会计信息化、会计职业道德、财税金融、会计法律法规等相关专业知识,【例题•多选题】根据会计法律制度的规定,关于会计人员继续教育下列说法中正确的有()。

01:32

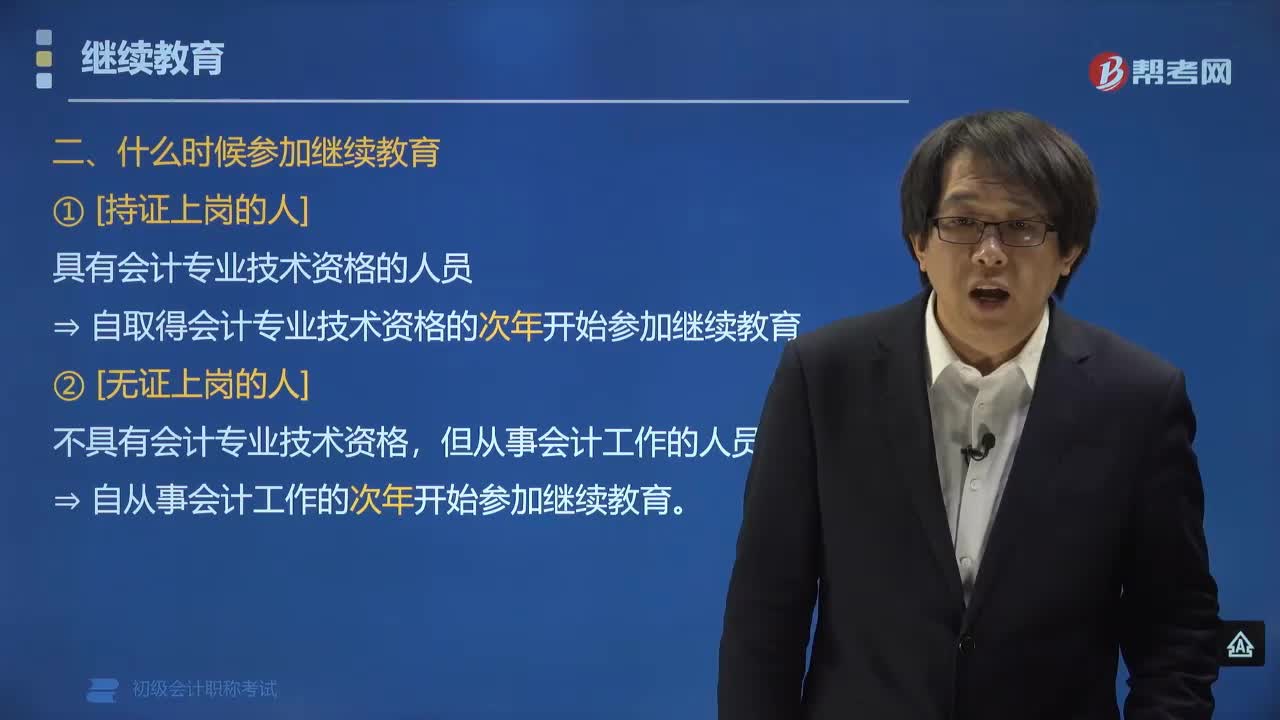

01:32什么时候参加继续教育?:根据《会计专业技术人员继续教育规定》第六条规定:具有会计专业技术资格的人员⇒ 应当自取得会计专业技术资格的次年开始参加继续教育。会计专业技术资格证书包括初级会计职称、中级会计职称和高级会计职称,注册会计师证书是指通过注册会计师的执业资格考试取得的,不属于会计专业技术资格证书。如果持有注册会计师证书但从事会计工作的人员还是需要参加会计继续教育的,不具有会计专业技术资格。

00:38

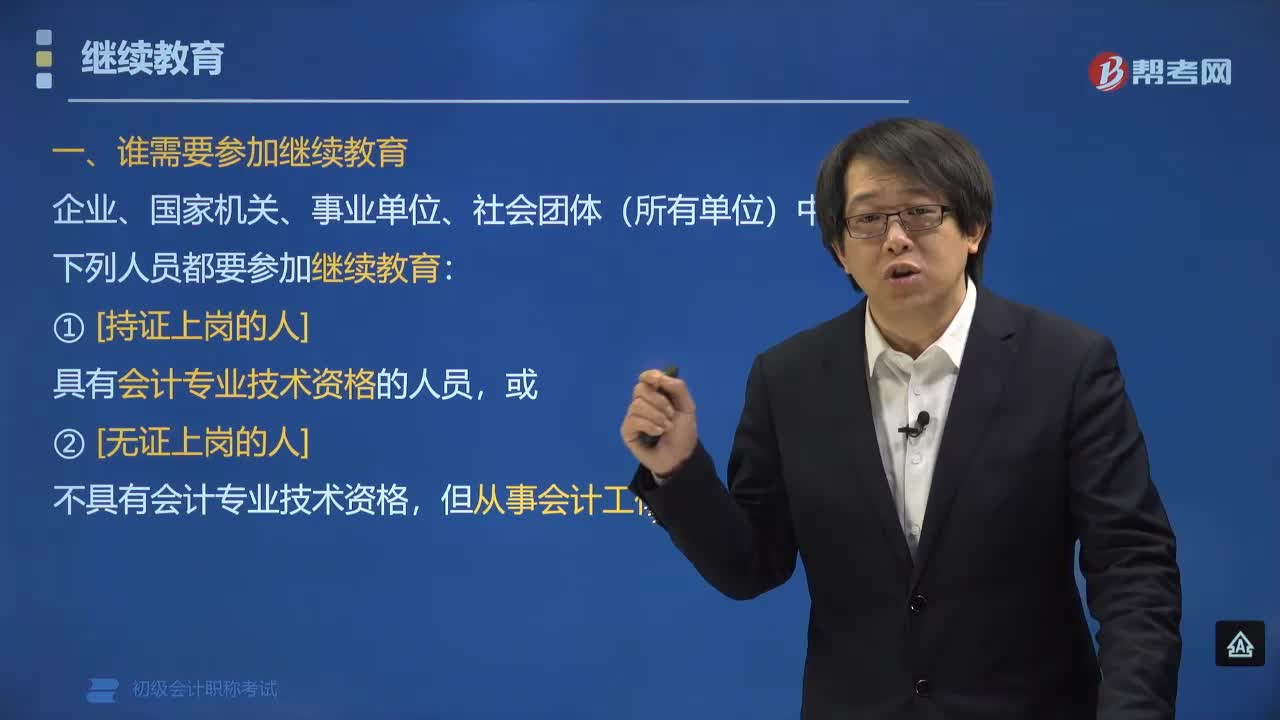

00:38哪些人需要参加继续教育?:哪些人需要参加继续教育?根据《关于印发会计专业技术人员继续教育规定的通知》(财会〔2018〕10号)中第六条规定,企业、国家机关、事业单位、社会团体(所有单位)中下列人员都要参加继续教育:具有会计专业技术资格的人员,不具有会计专业技术资格,但从事会计工作的人员,下面是我们对初级会计考试的知识点举出的例题。大家可以通过例题对所学知识进行深入学习和拓展训练。

04:55

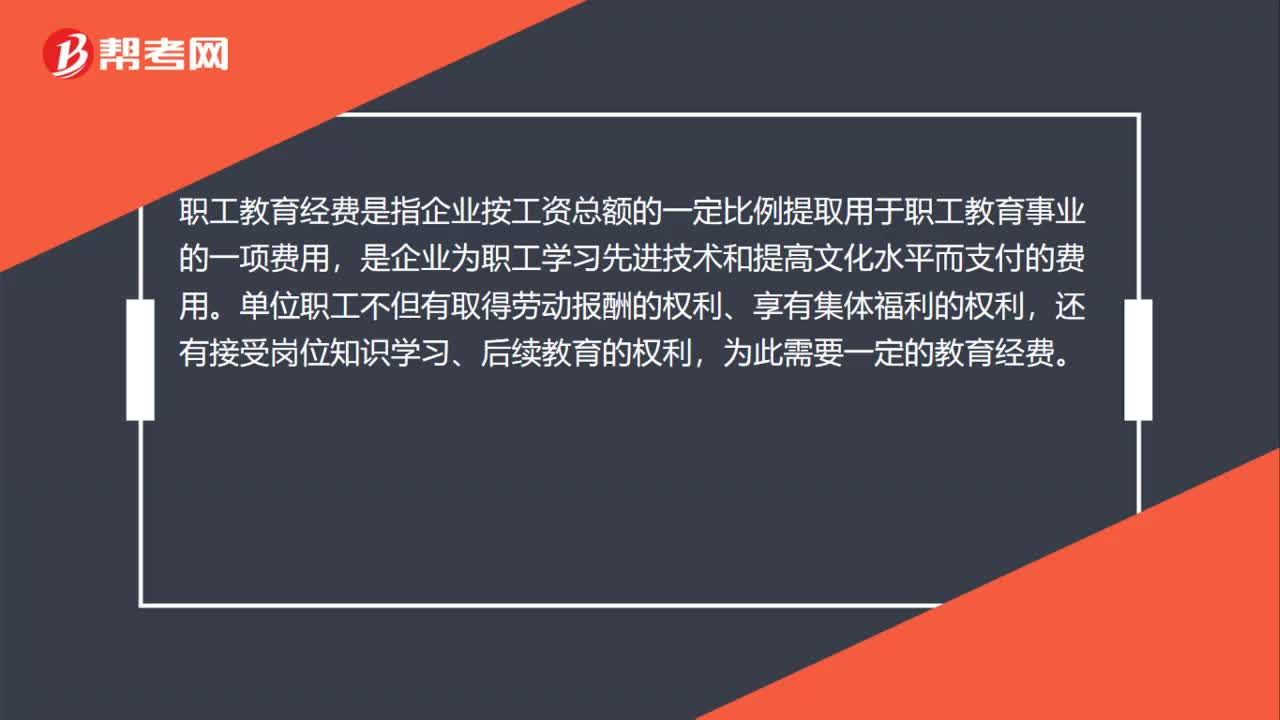

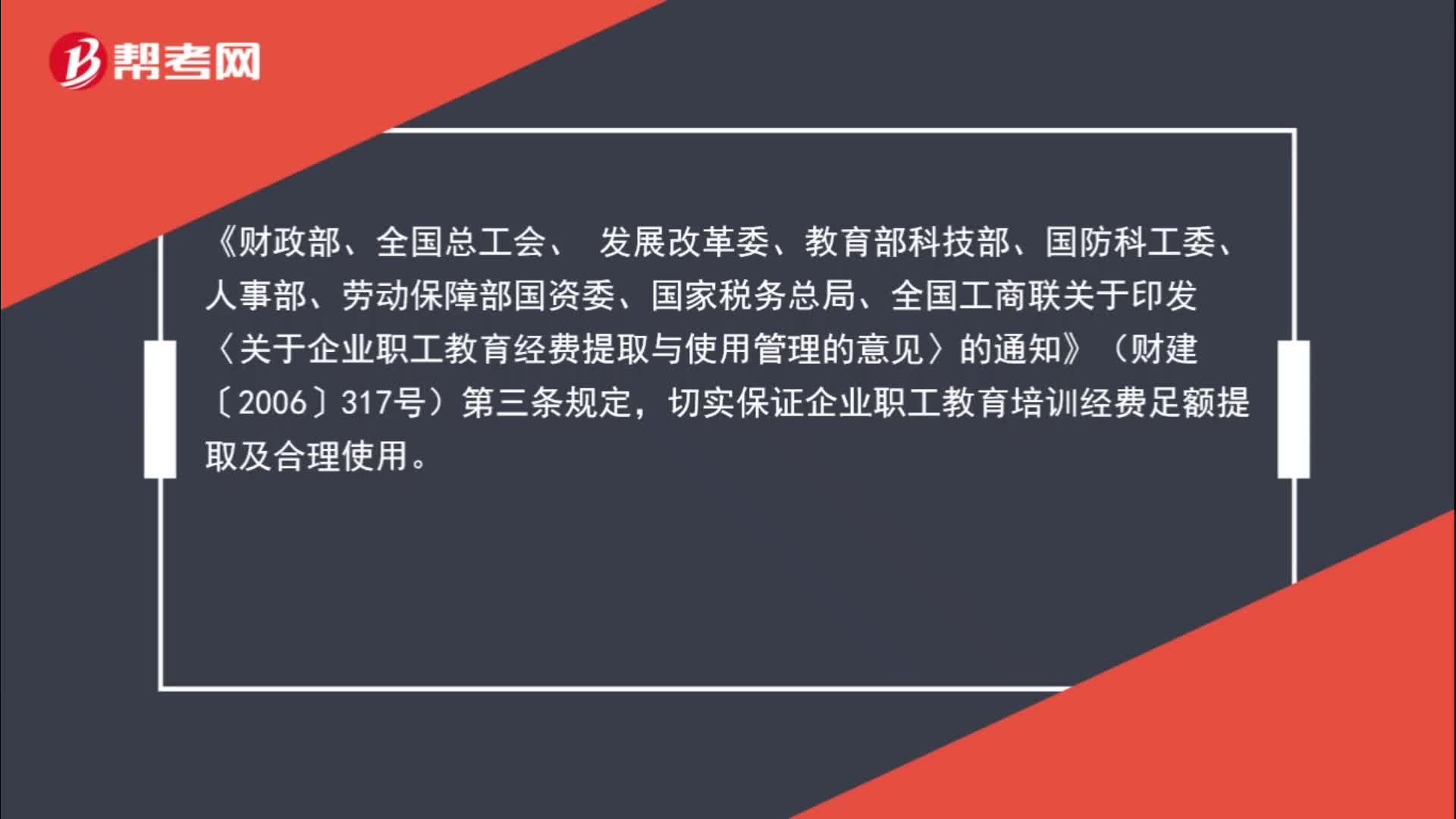

04:55职工教育经费怎么进行会计核算?:职工教育经费怎么进行会计核算?职工外出学习相关的住宿费、餐费、机票、场地租赁可以在职工教育经费列支。切实保证企业职工教育培训经费足额提取及合理使用。企业职工教育经费列支范围包括:6. 企业组织的职工外送培训的经费支出;10. 职工教育培训管理费用;与培训有关的费用由职工所在单位按规定承担。企业组织职工外送学习的经费支出以及职工教育学习管理费用均属职工教育经费的列支范围。

01:27

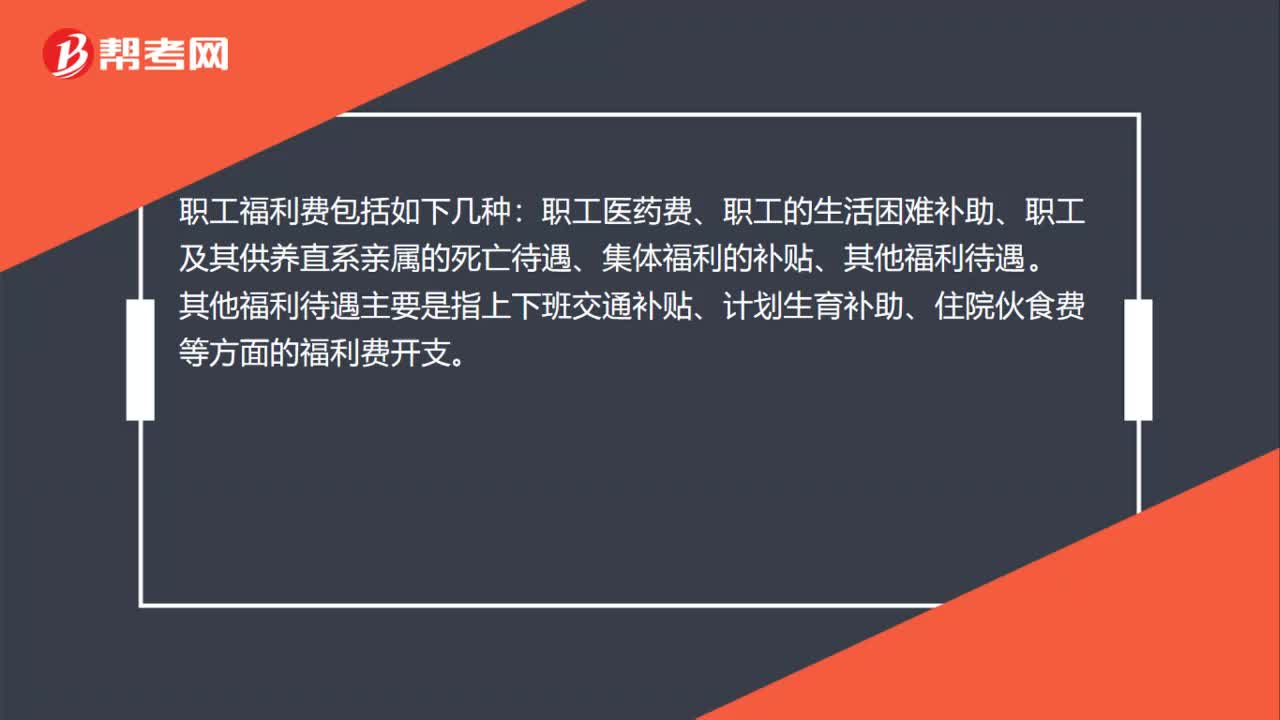

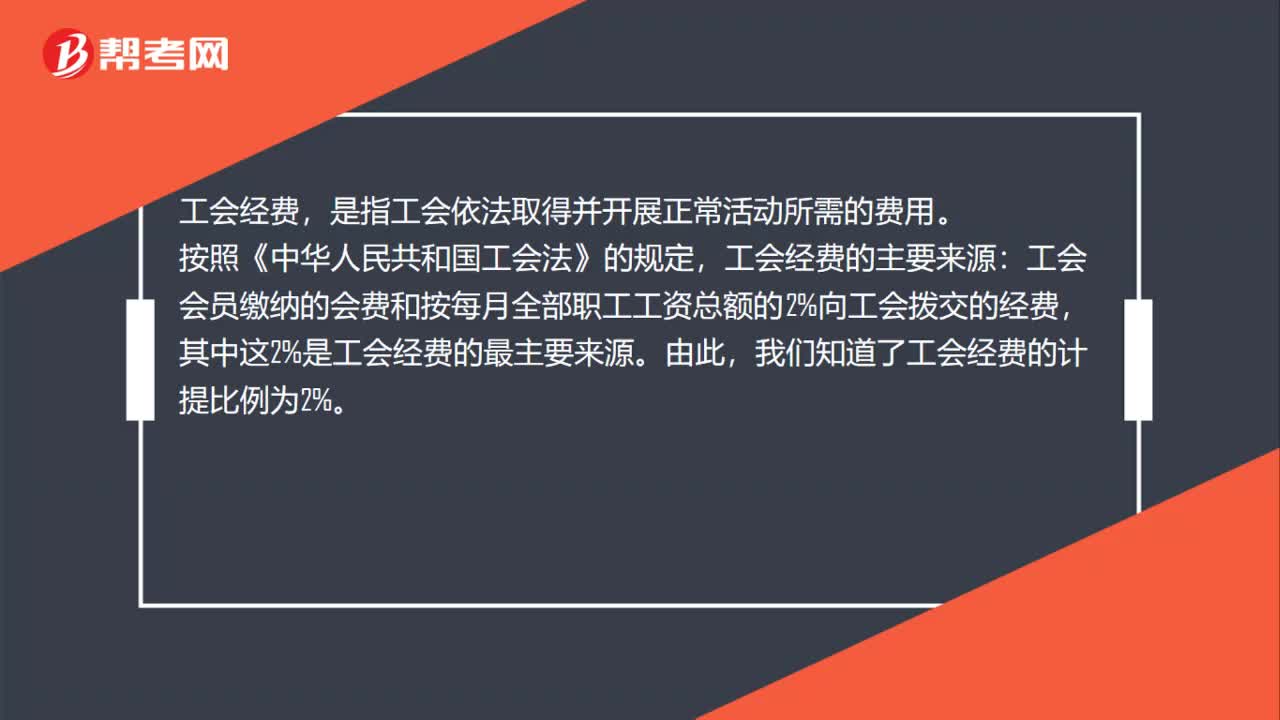

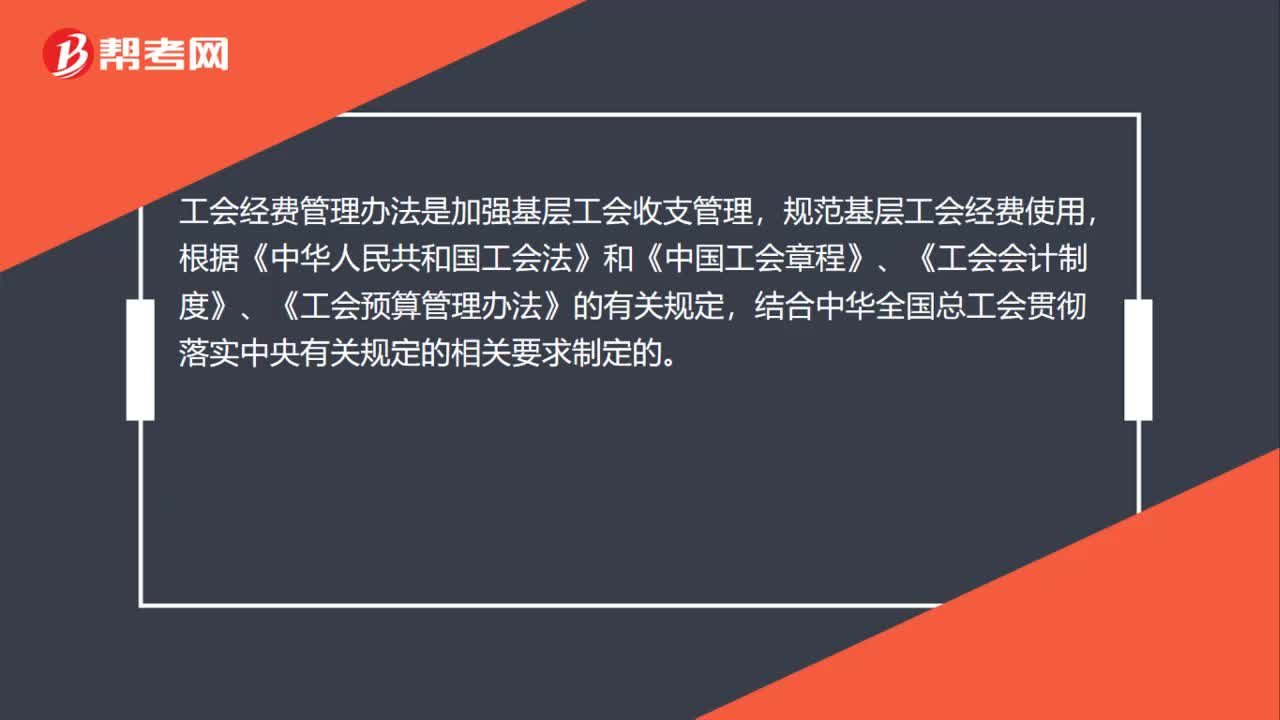

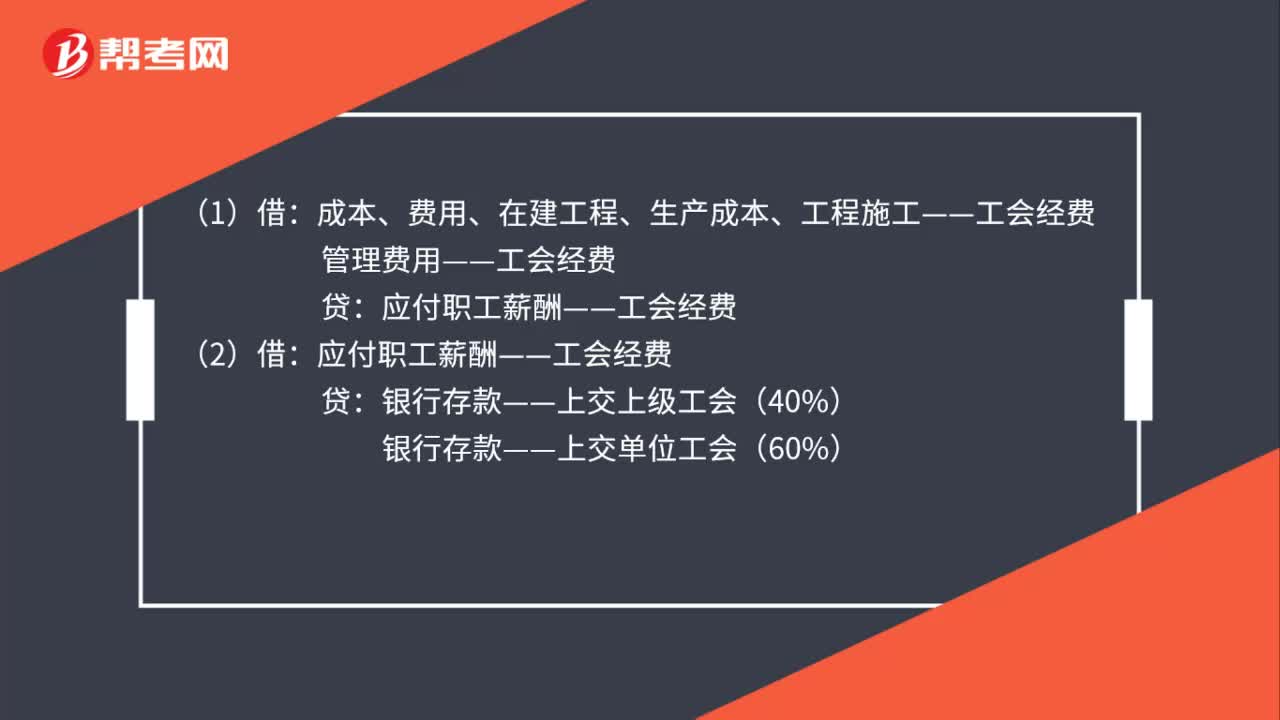

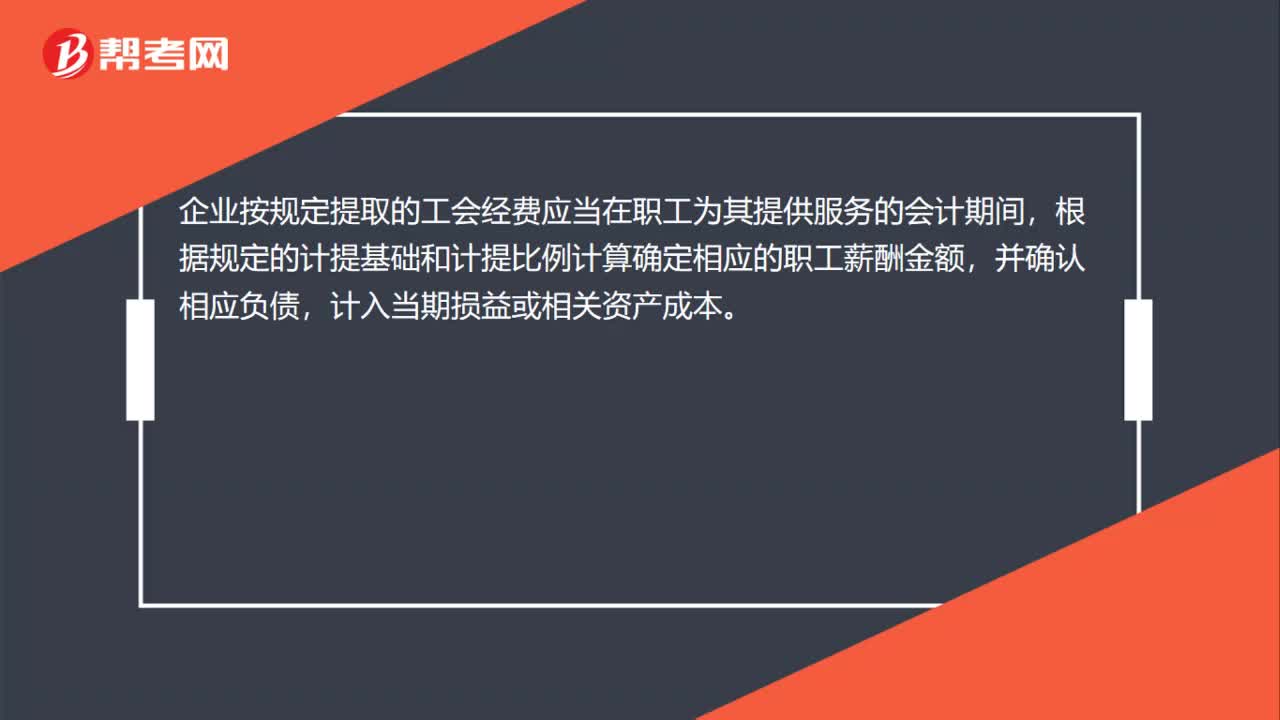

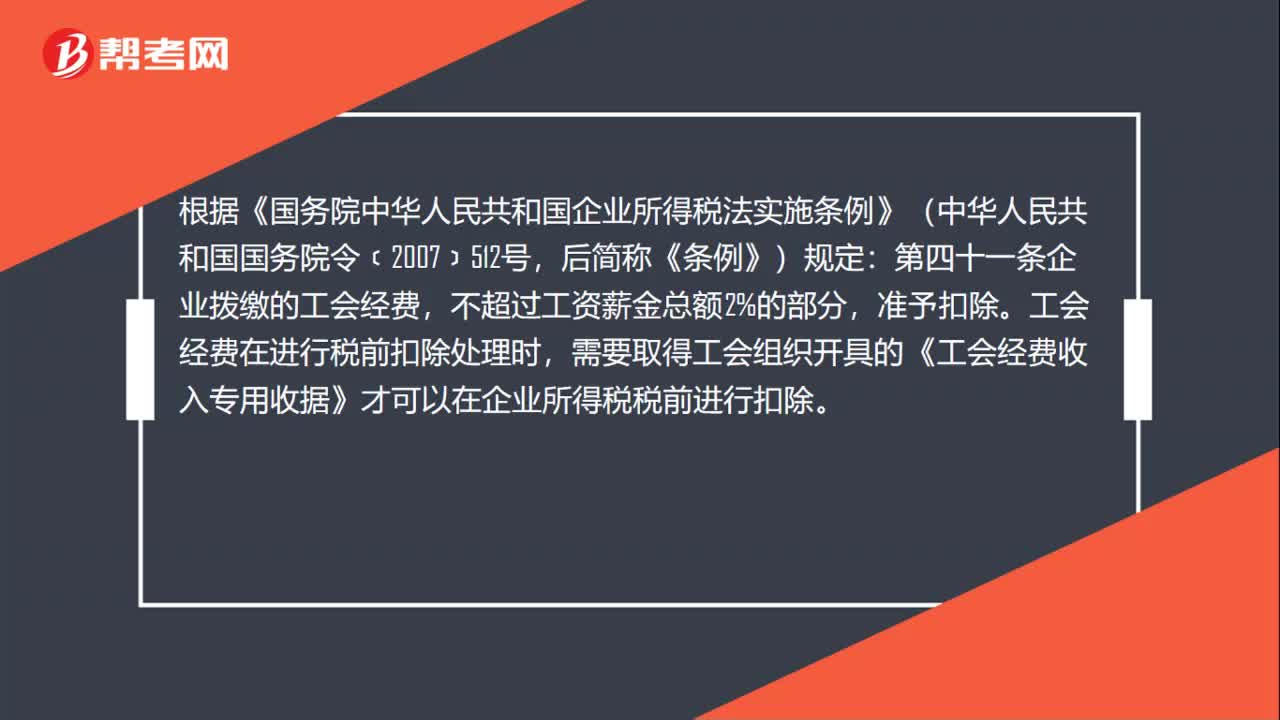

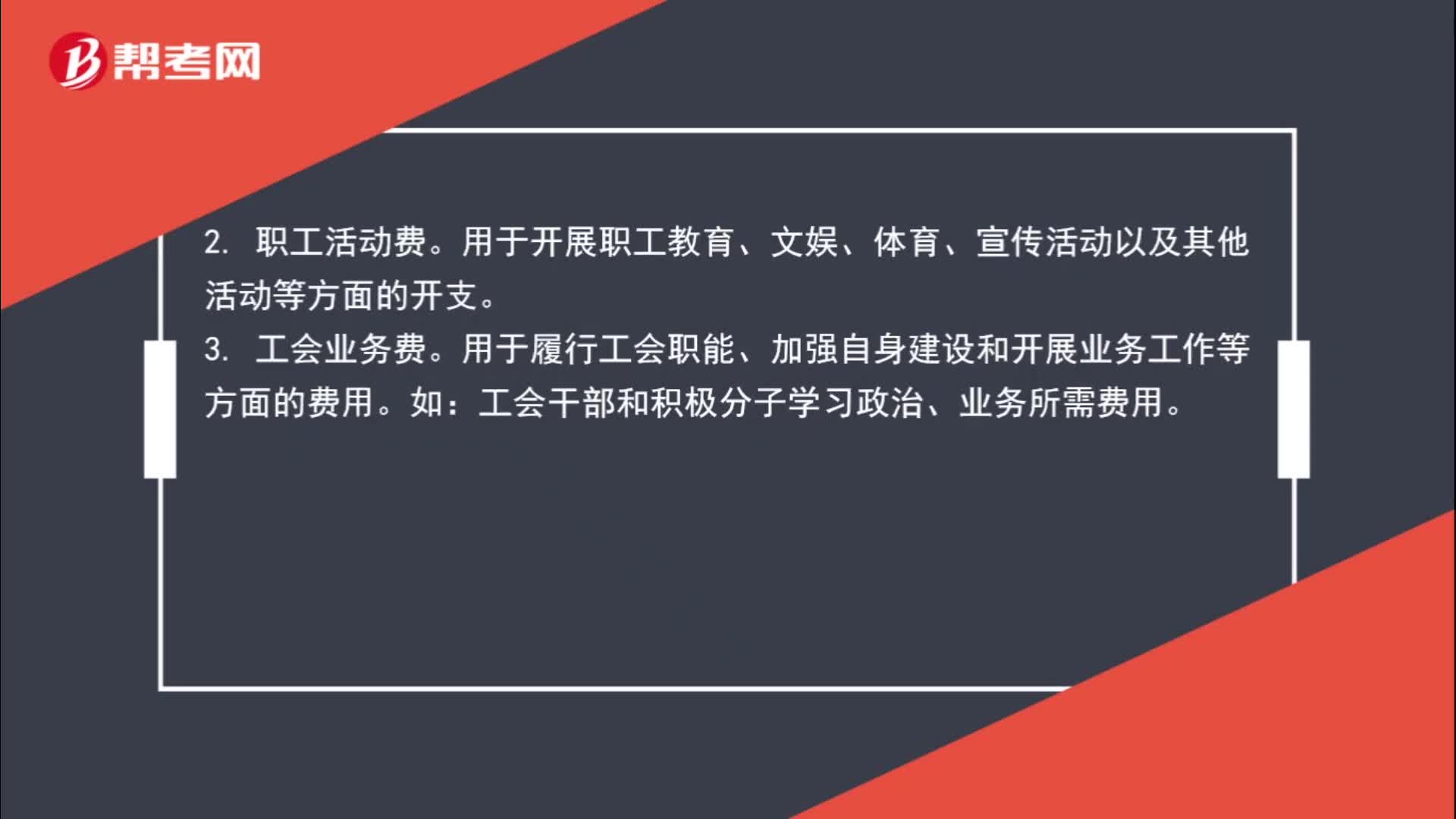

01:27工费经费主要包括哪些?:工费经费主要包括哪些?国家规定了九项经费开支范围:用会费组织会员开展集体活动及会员特殊困难补助的费用。如组织会员活动日经费、郊游活动费、联欢会、参观展览会、电影、舞会、游园以及其他集体活动的费用等。2. 职工活动费。用于开展职工教育、文娱、体育、宣传活动以及其他活动等方面的开支。3. 工会业务费。用于履行工会职能、加强自身建设和开展业务工作等方面的费用。如:

00:43

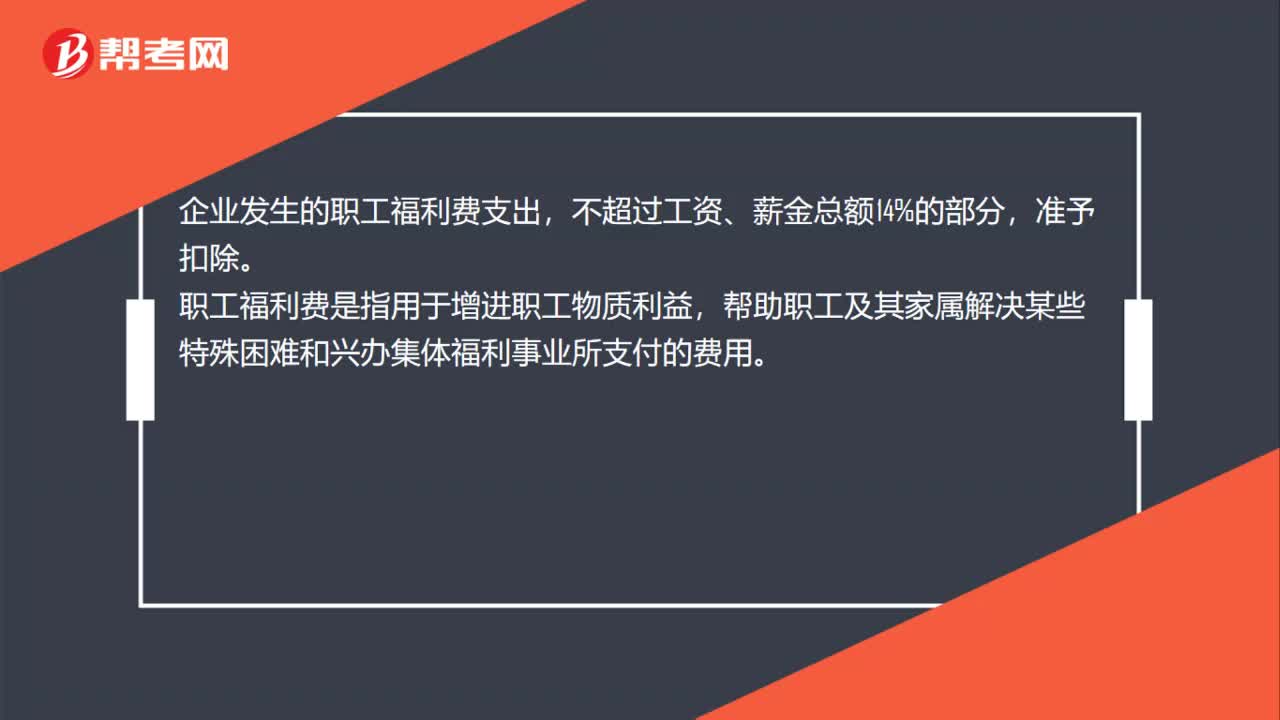

00:43企业所得税税前扣除的职工教育经费结转年限为多长?:企业所得税税前扣除的职工教育经费结转年限为多长?根据财税[2018]51号文规定:企业发生职工教育经费支出,不超过工资薪金总额8%部分,准予在计算企业所得税应纳税所得额时扣除,结转年限为无限期结转。

03:29

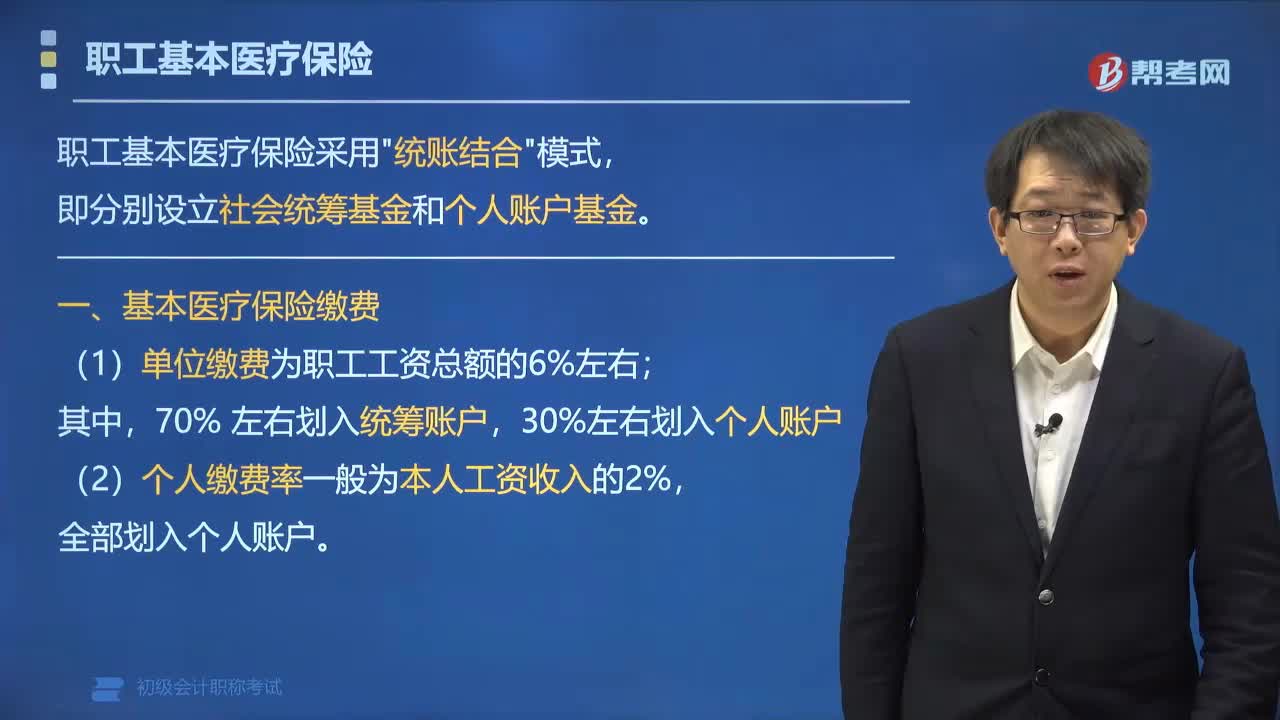

03:29职工基本医疗保险费的缴纳费率是多少?:职工基本医疗保险费的缴纳费率是多少?基本医疗保险单位缴费率为职工工资总额的6%,(1)单位缴费率一般为职工工资总额的6%左右,(2)用人单位缴纳的基本医疗保险费分为两部分,【教材案例】某企业基本医疗保险的单位缴费率为职工工资总额的6%;单位所缴医疗保险费划入个人医疗账户的具体比例为30%:(1)计算单位缴费金额和个人缴费金额个人缴费金额=5 000×2%= 100(元)

07:10

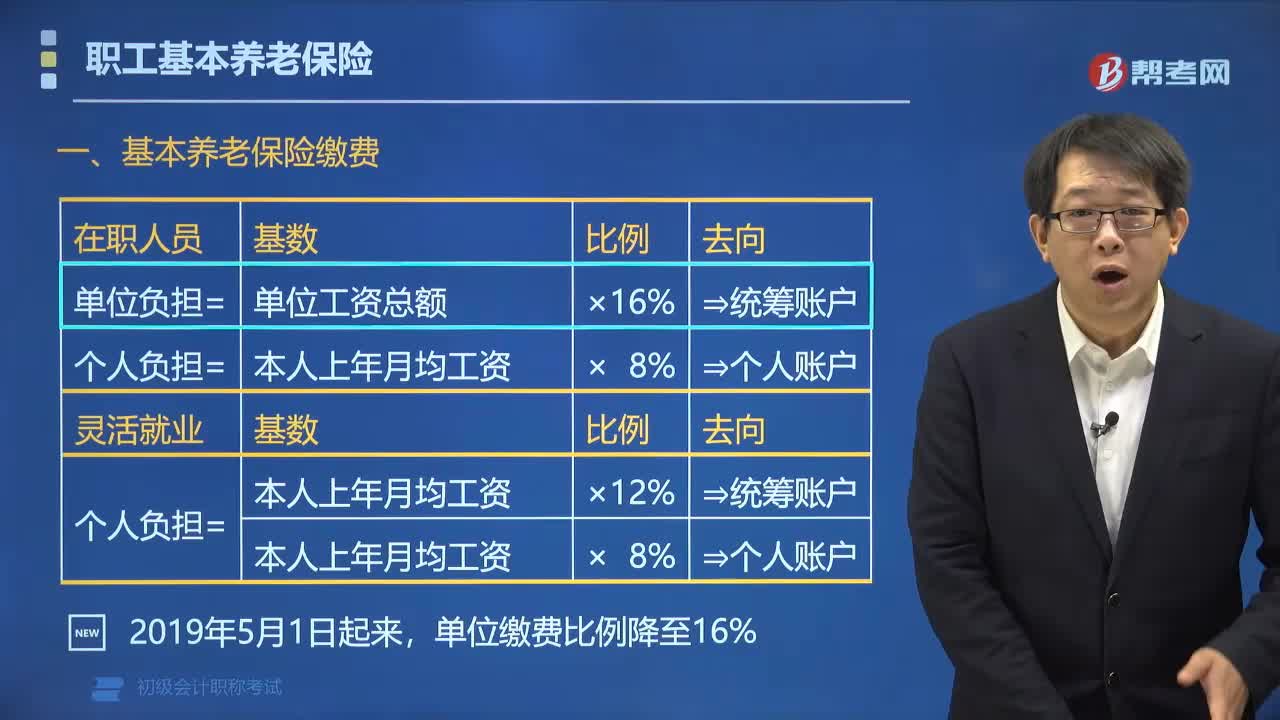

07:10职工基本养老保险费的缴纳费用是多少?:职工基本养老保险费的缴纳费用是多少?用人单位应按国家规定的本单位职工工资总额的比例(为16%)缴纳基本养老保险费,职工个人按照本人月缴费工资的8%缴费,单位缴费比例降至16%。(1)缴费工资基数=职工本人上一年度月平均工资:低于当地职工月平均工资60%⇒缴费基数=保底线:高于当地职工月平均工资300% ⇒缴费基数=封顶线:按起薪当月工资收入作为基数。按上一年实发的月平均工资作为基数。

00:27

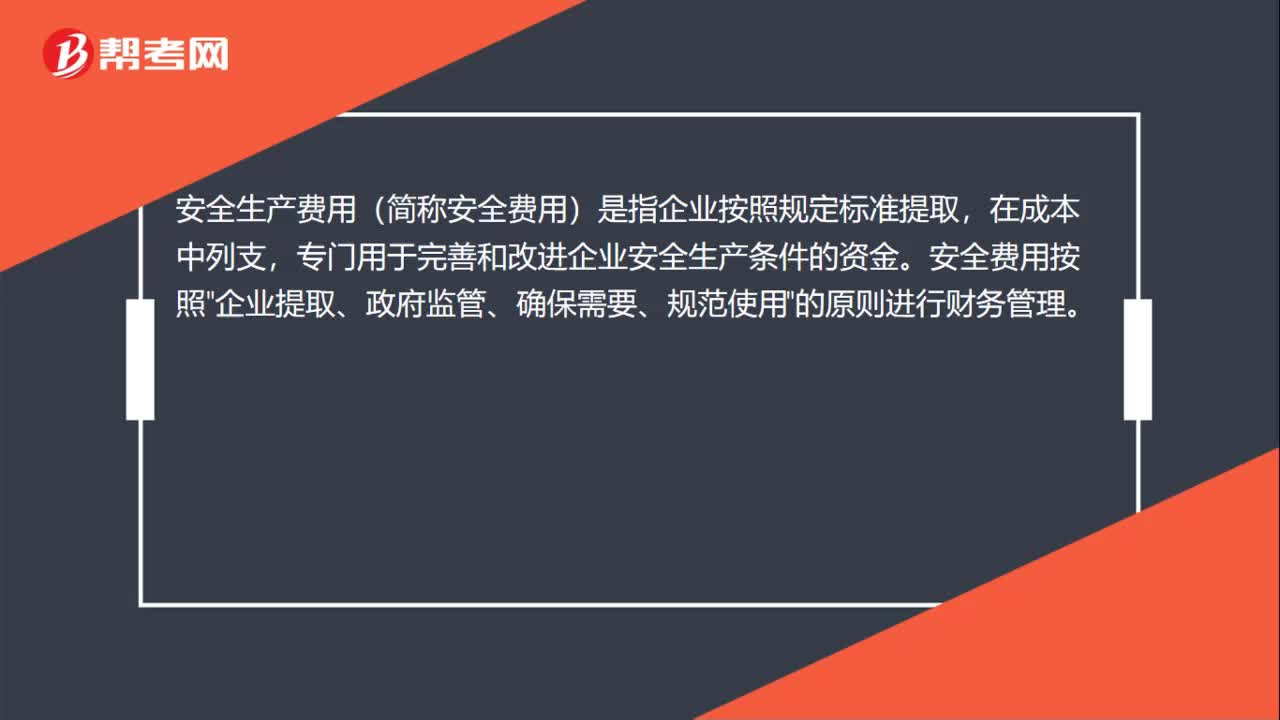

00:27安全经费是什么?:安全经费是什么?安全生产费用(简称安全费用)是指企业按照规定标准提取,在成本中列支,专门用于完善和改进企业安全生产条件的资金。安全费用按照"企业提取、政府监管、确保需要、规范使用"的原则进行财务管理。

03:19

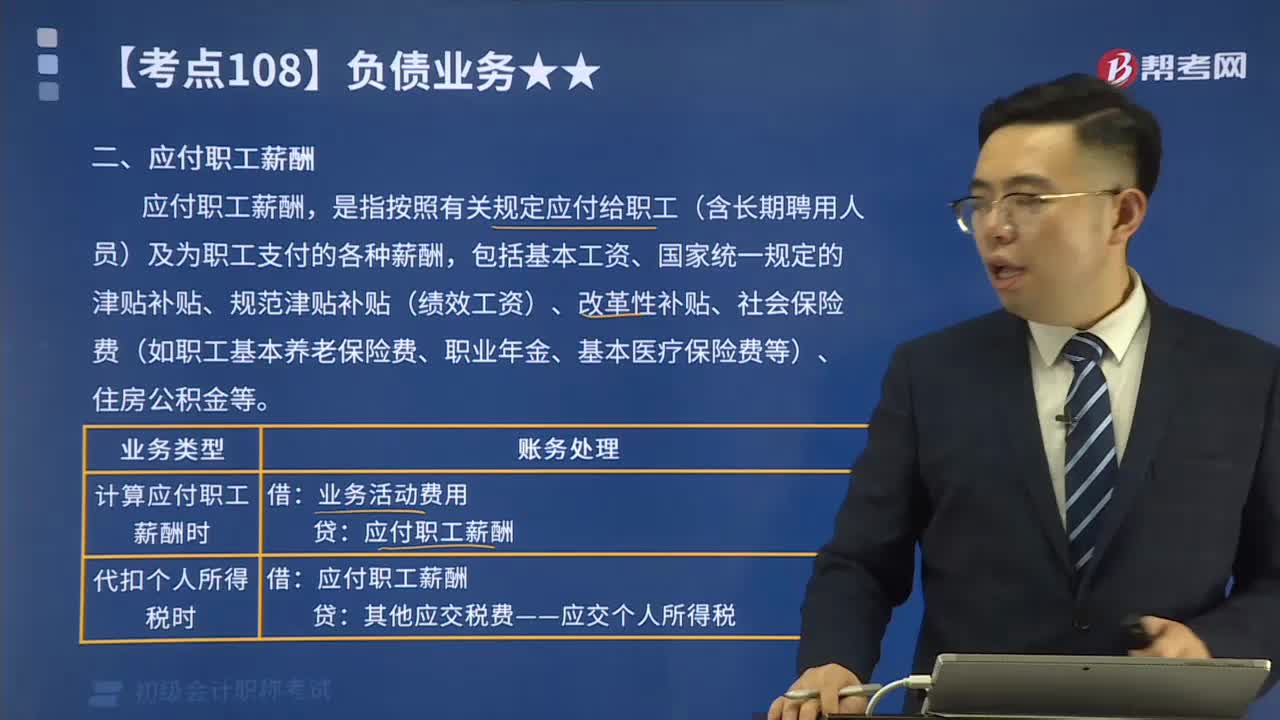

03:19什么是应付职工薪酬?:应付职工薪酬,是指按照有关规定应付给职工(含长期聘用人员)及为职工支付的各种薪酬,包括基本工资、国家统一规定的津贴补贴、规范津贴补贴(绩效工资)、改革性补贴、社会保险费(如职工基本养老保险费、职业年金、基本医疗保险费等)、住房公积金等。某事业单位为开展专业业务活动及其辅助活动人员发放工资500 000元,按规定应代扣代缴个人所得税30 000元。

04:24

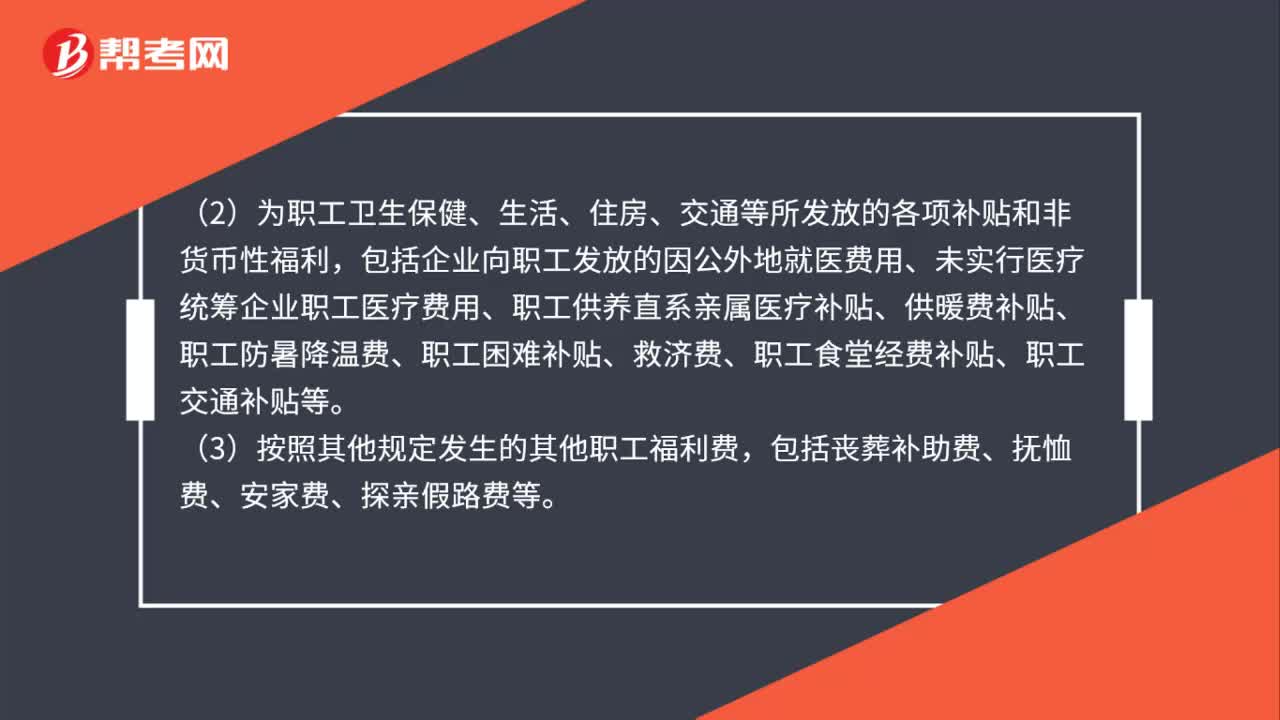

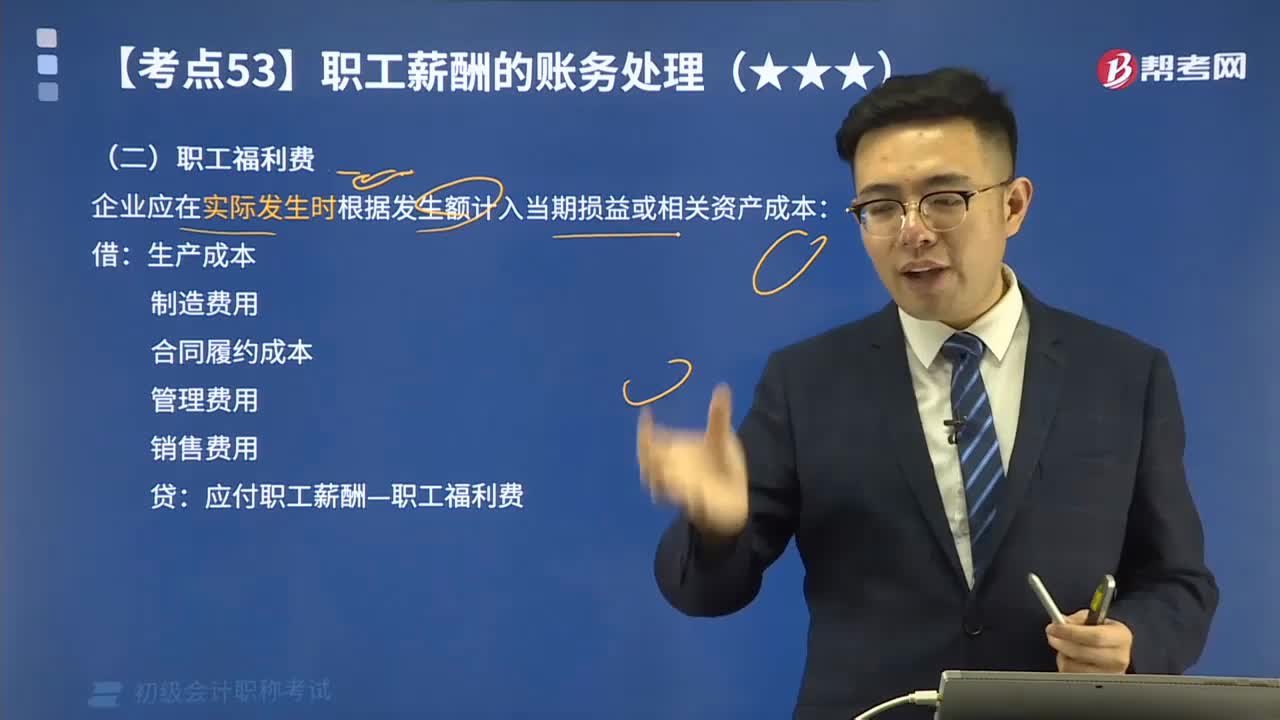

04:24如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

04:22

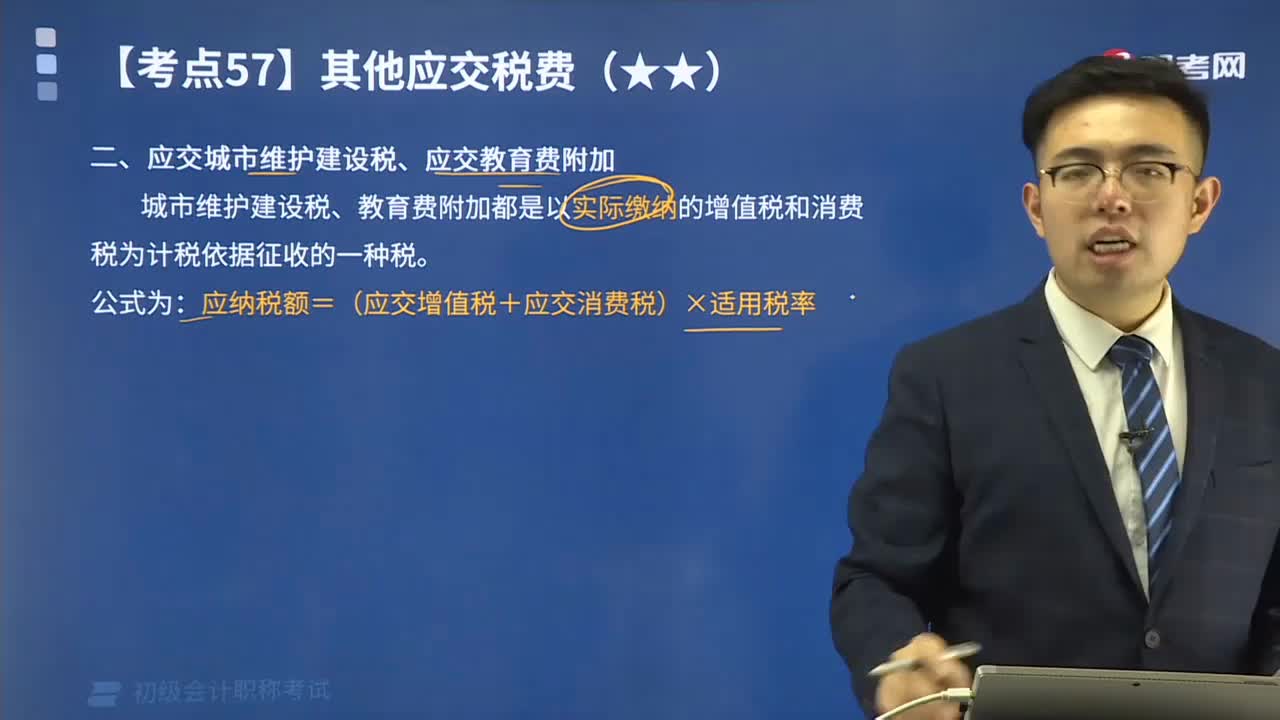

04:22怎样计算应交城市维护建设税、应交教育费附加?:怎样计算应交城市维护建设税、应交教育费附加?应纳税额=(实际缴纳增值税+消费税)×适用税率;应纳教育费附加=(实际缴纳的增值税+消费税)×3%。城市维护建设税、教育费附加都是以实际缴纳的增值税和消费税为计税依据征收的一种税。【例题】甲企业本期实际应交增值税510 000元、消费税240 000元,(1)计算应交城市维护建设税:(2)用银行存款交纳城市维护建设税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日