下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

00:32土地可以有所有权么?:土地所有权属于自物权,土地使用权是他物权,土地具有“可支配性”属于物权法上的物,能成为所有权的客体,土地归国家所有和集体所有。国家所有时,国家是主体,集体所有时;集体是主体,土地是客体。

00:46

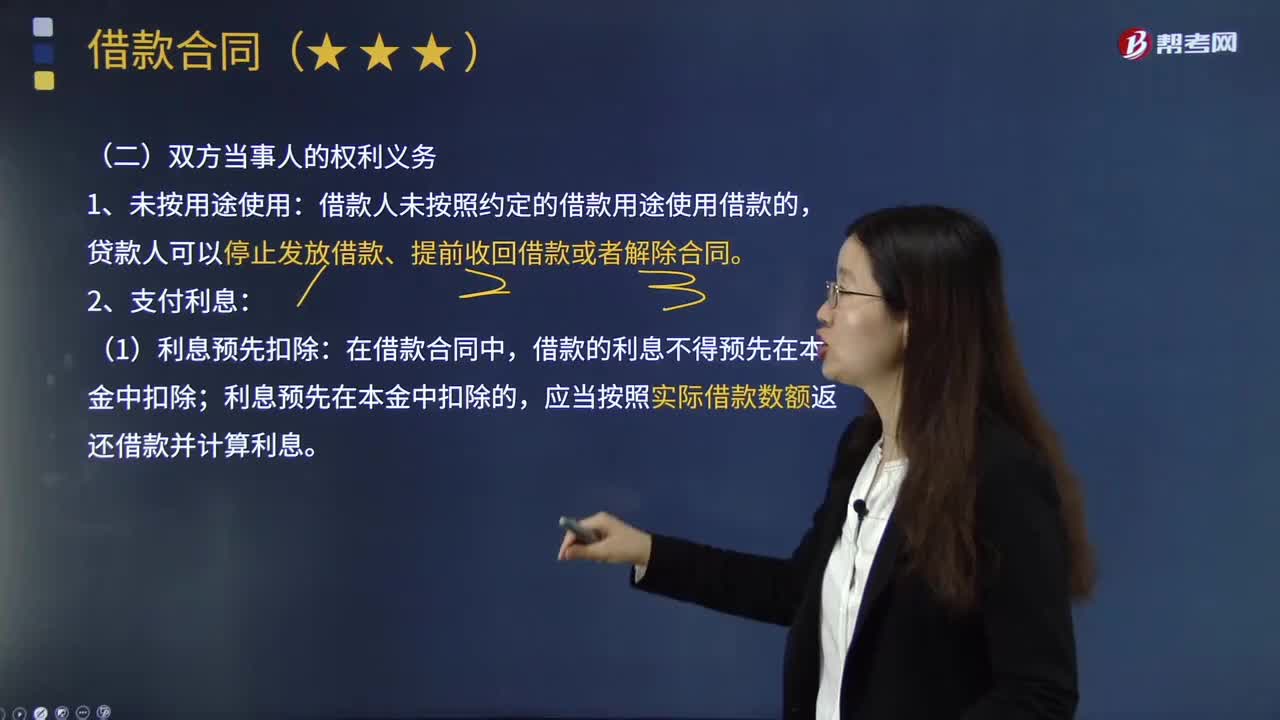

00:46可以劳务出资的有哪些?:可以劳务出资的有哪些?1. 针对合伙企业来说,普通合伙人可以以劳务出资,有限合伙人不可以以劳务出租。2. 针对公司来说,公司股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资。但是公司股东不得以劳务、信用、自然人姓名、商誉、特许经营权或者设定担保的财产等作价出资。

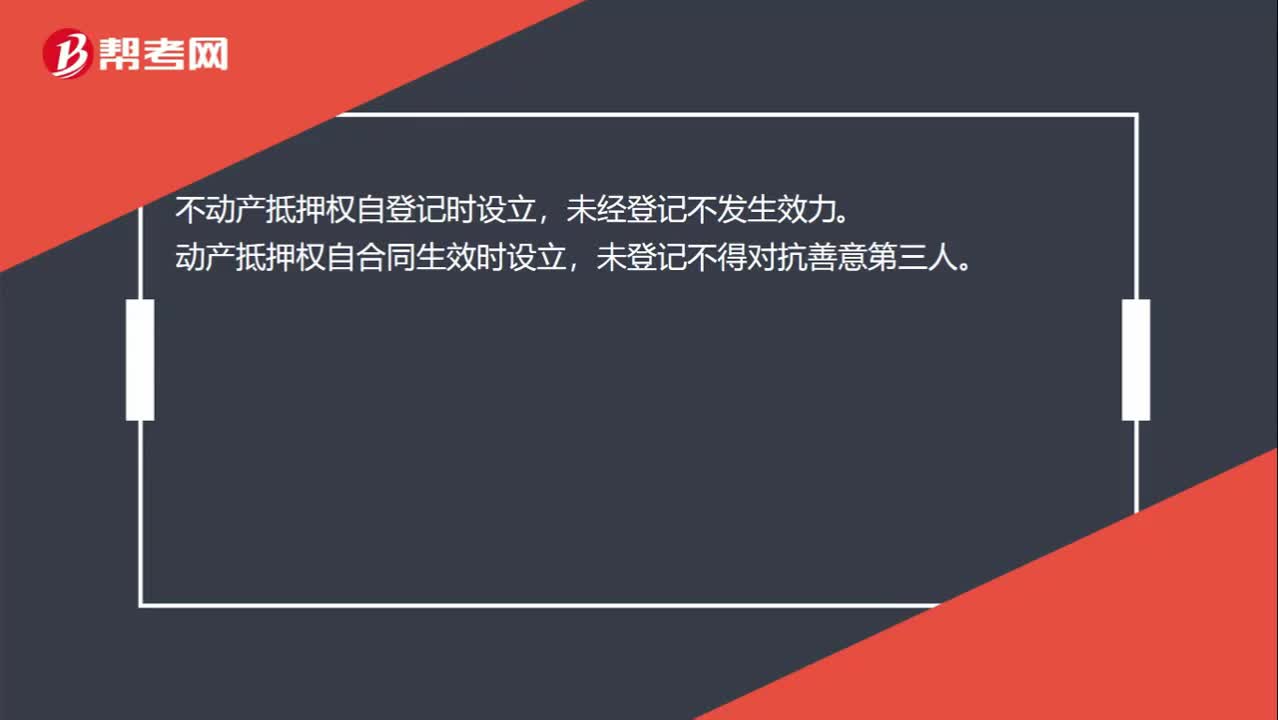

00:18

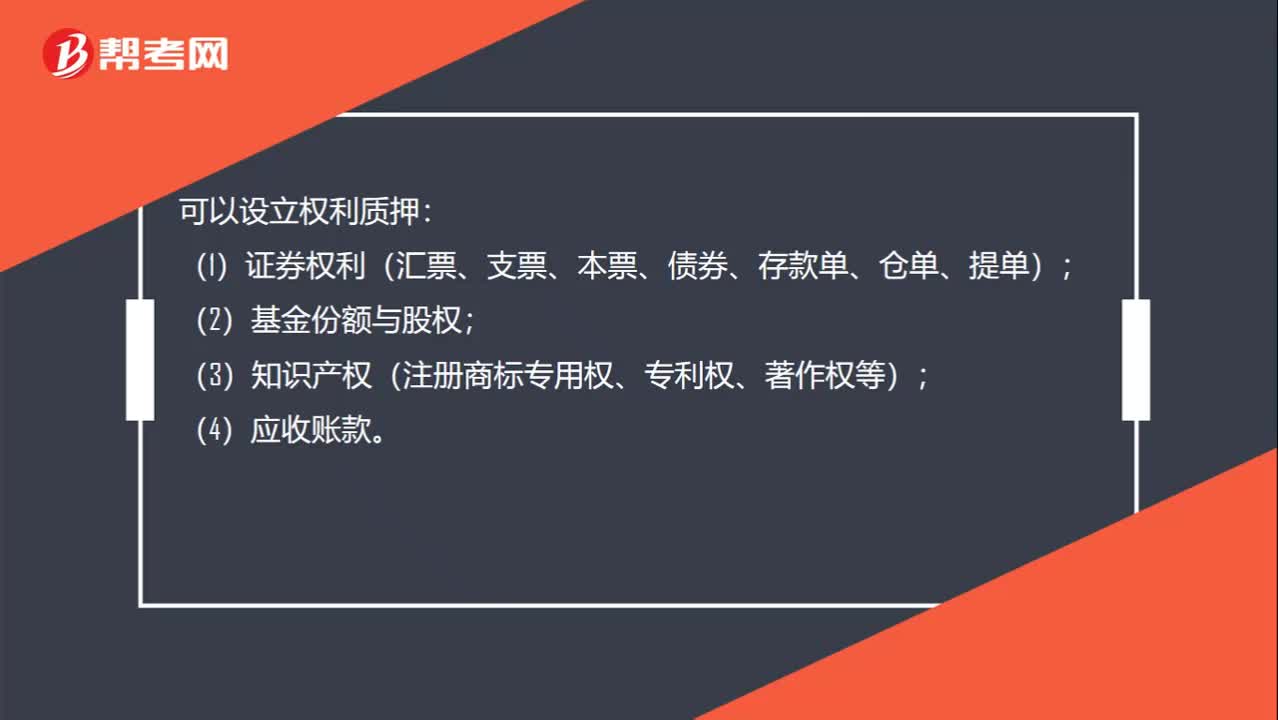

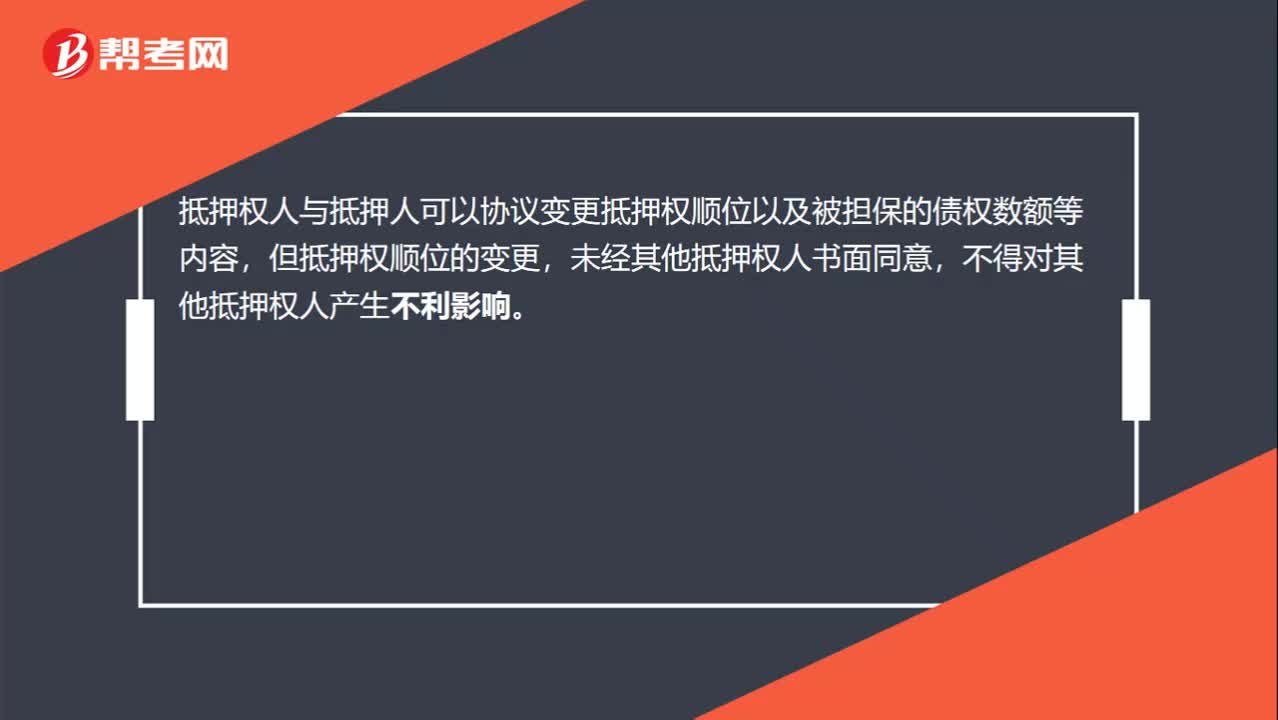

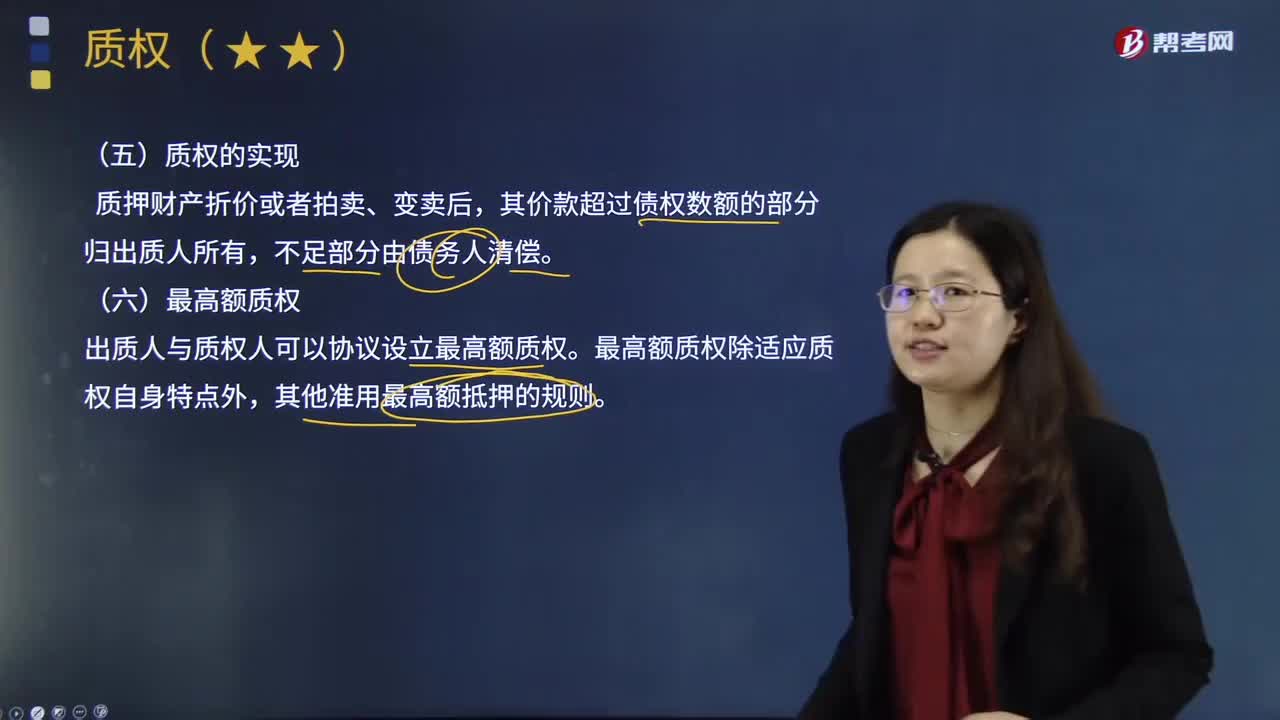

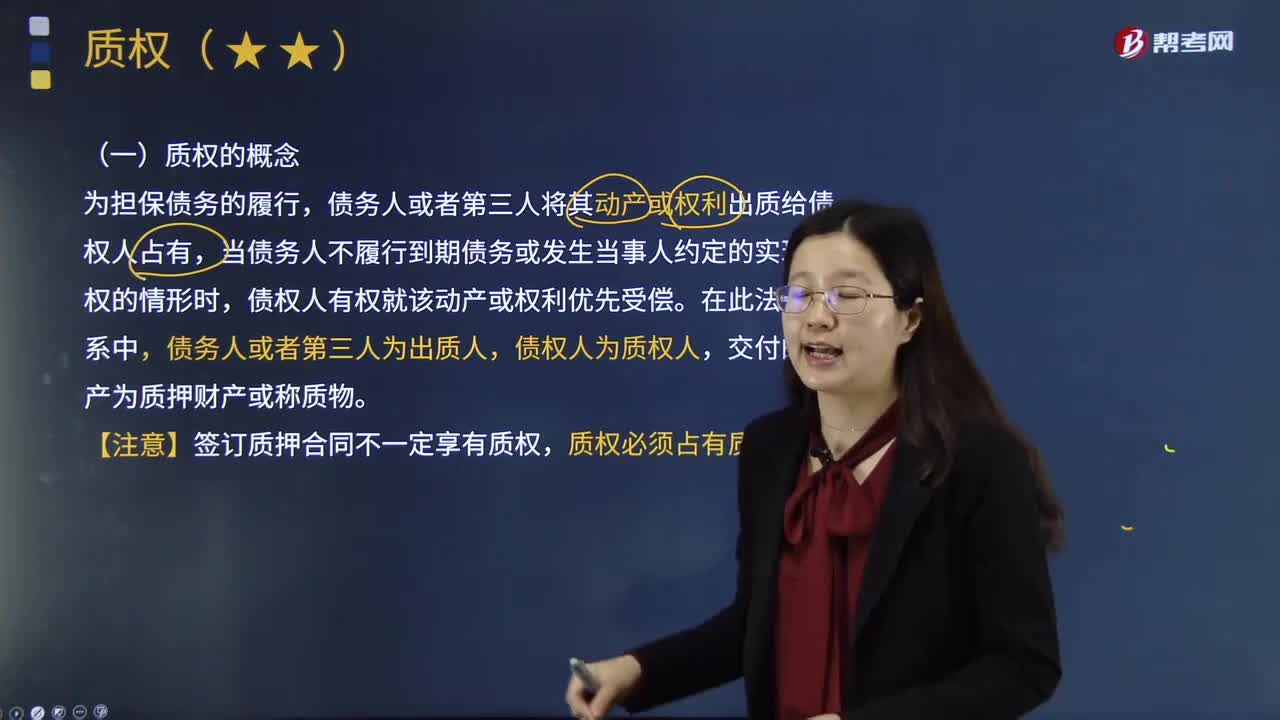

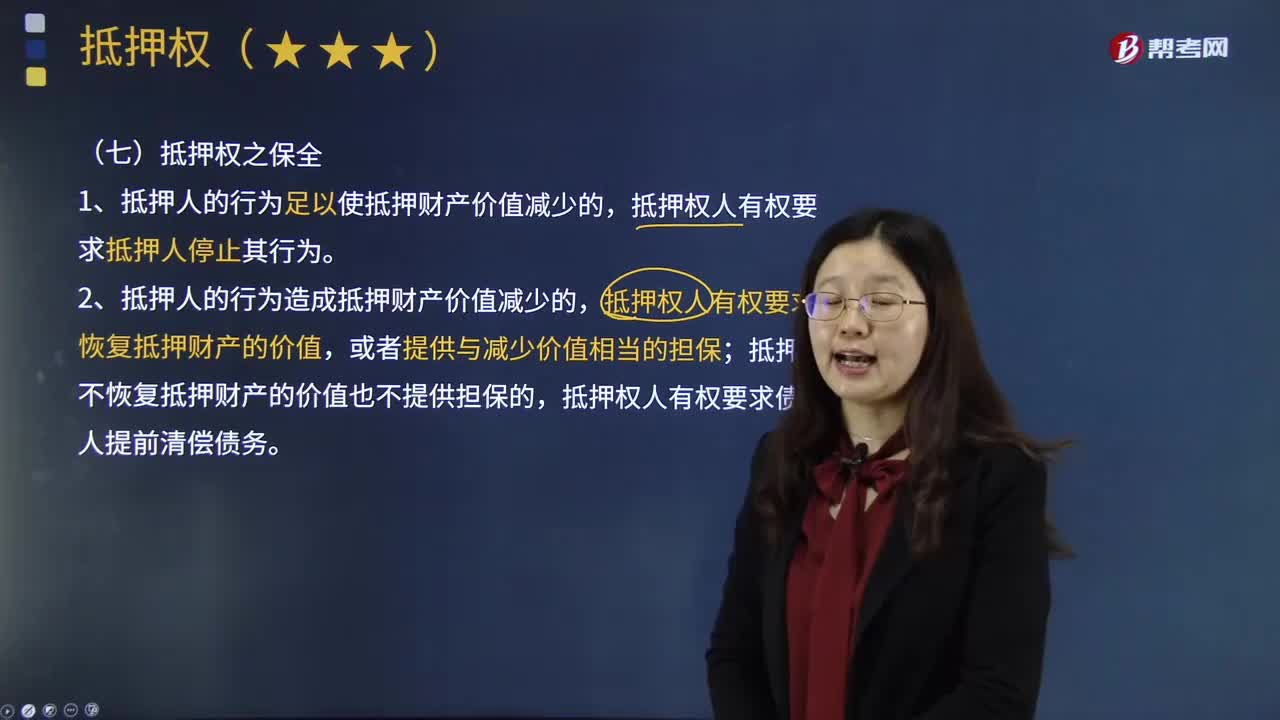

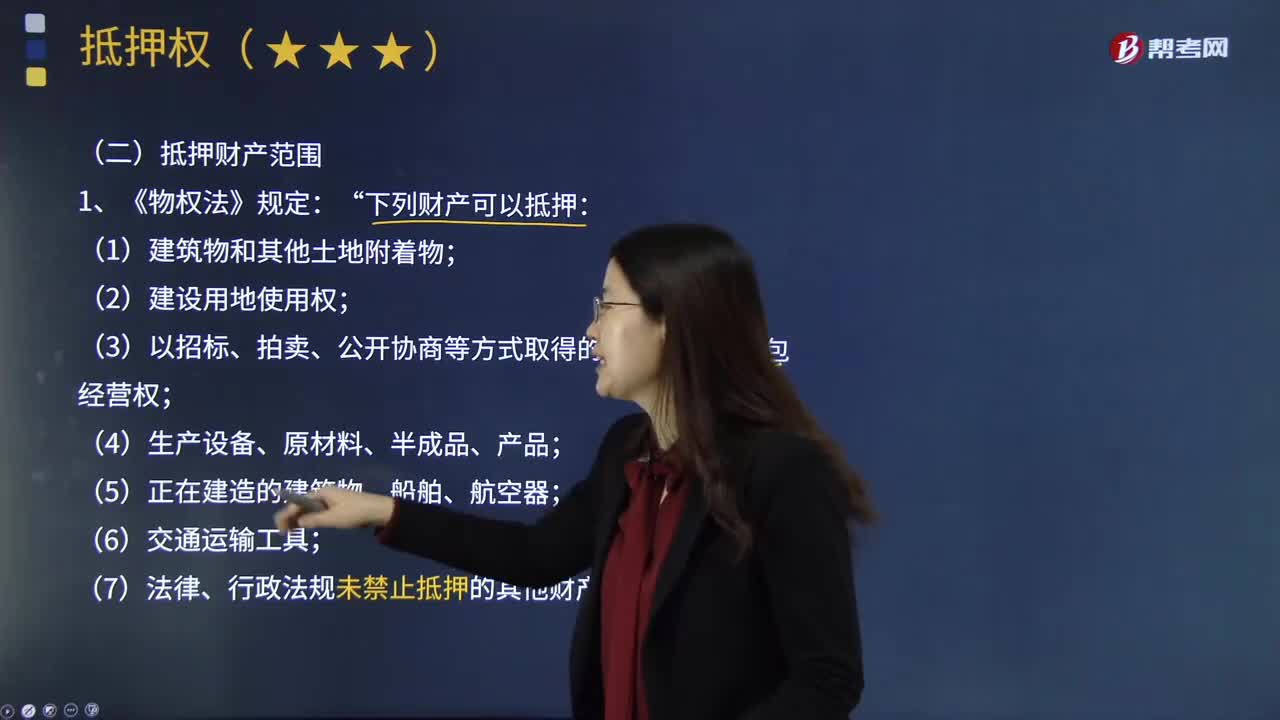

00:18何为抵押权的设立?:何为抵押权的设立?不动产抵押权自登记时设立,未经登记不发生效力。动产抵押权自合同生效时设立,未登记不得对抗善意第三人。

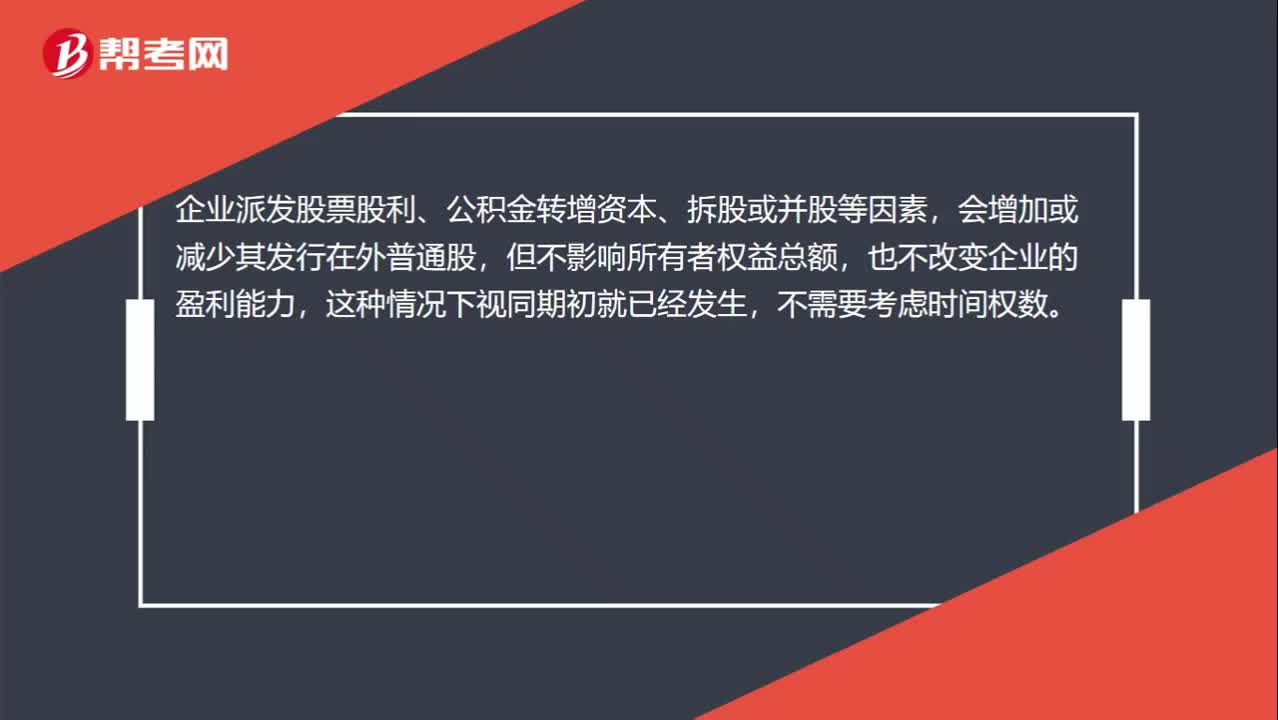

00:43

00:43除了股票股利之外,不需要乘时间权重的情况有哪些?:除了股票股利之外,不需要乘时间权重的情况有哪些?企业派发股票股利、公积金转增资本、拆股或并股等因素,会增加或减少其发行在外普通股,但不影响所有者权益总额,也不改变企业的盈利能力,这种情况下视同期初就已经发生,除此之外,例如新发股票、回购股票等事项,都是需要考虑时间权数的。

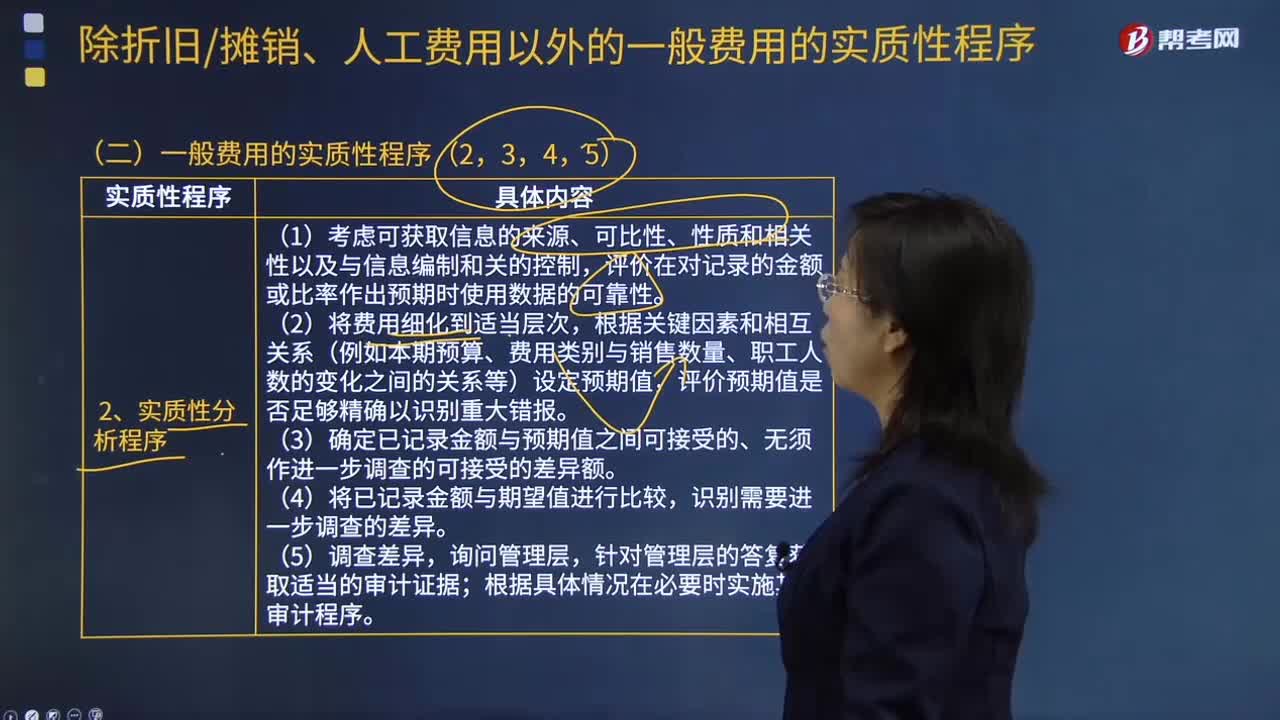

16:40

16:40一般费用的实质性程序有哪些?:存货监盘就是由询问、观察、实物检查组合而成的程序。(1)考虑可获取信息的来源、可比性、性质和相关性以及与信息编制和关的控制。评价在对记录的金额或比率作出预期时使用数据的可靠性,(3)确定已记录金额与预期值之间可接受的、无须作进一步调查的可接受的差异额,2. 从资产负债表日后的银行对账单或付款凭证中选取项目进行测试,A注册会计师在工作底稿中记录了所了解的甲公司情况及其环境。

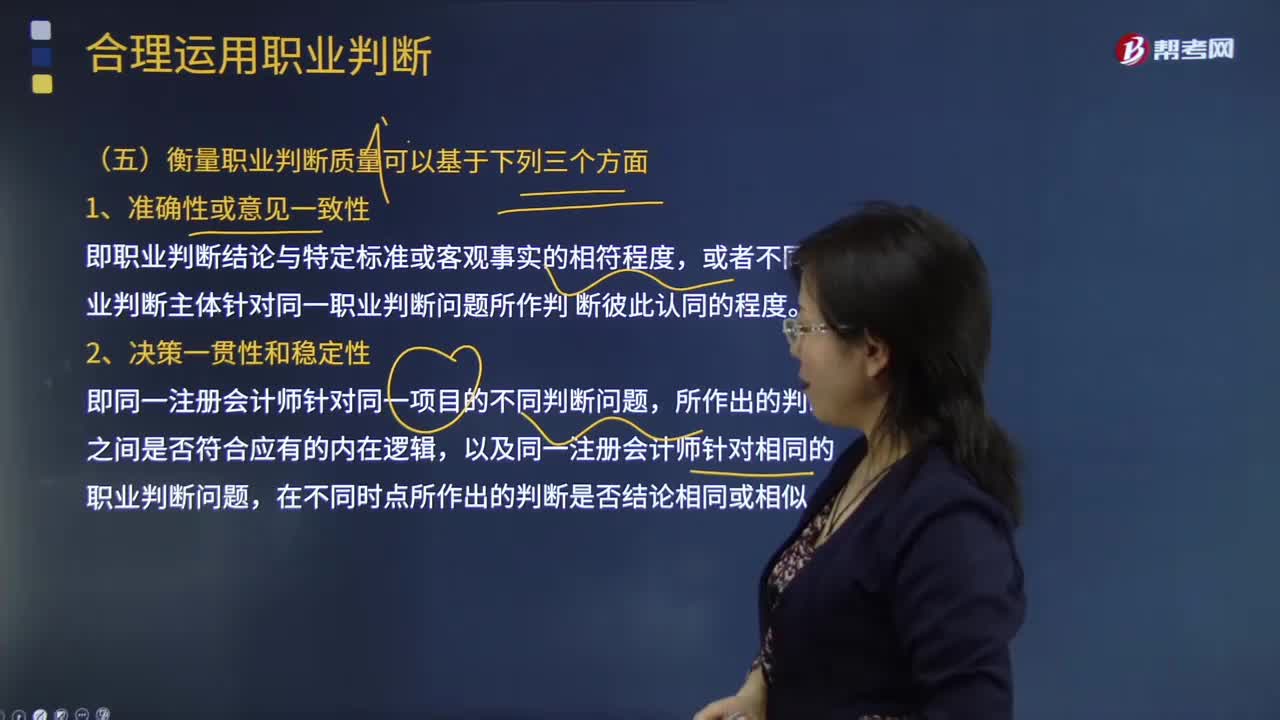

05:48

05:48衡量职业判断质量可以基于哪些方面?:以及同一注册会计师针对相同的职业判断问题,【提示】注册会计师需要对职业判断作出适当的书面记录,职业判断并不能作为注册会计师作出不恰当决策的理由,B.注册会计师恰当记录与被审计单位就相关决策结论进行沟通的方式和时间。C.保持职业怀疑有助于注册会计师提高职业判断质量,D.职业判断涉及与具体会计处理和审计程序相关的决策。【解析】职业判断涉及与具体会计处理和审计程序相关的决策

11:40

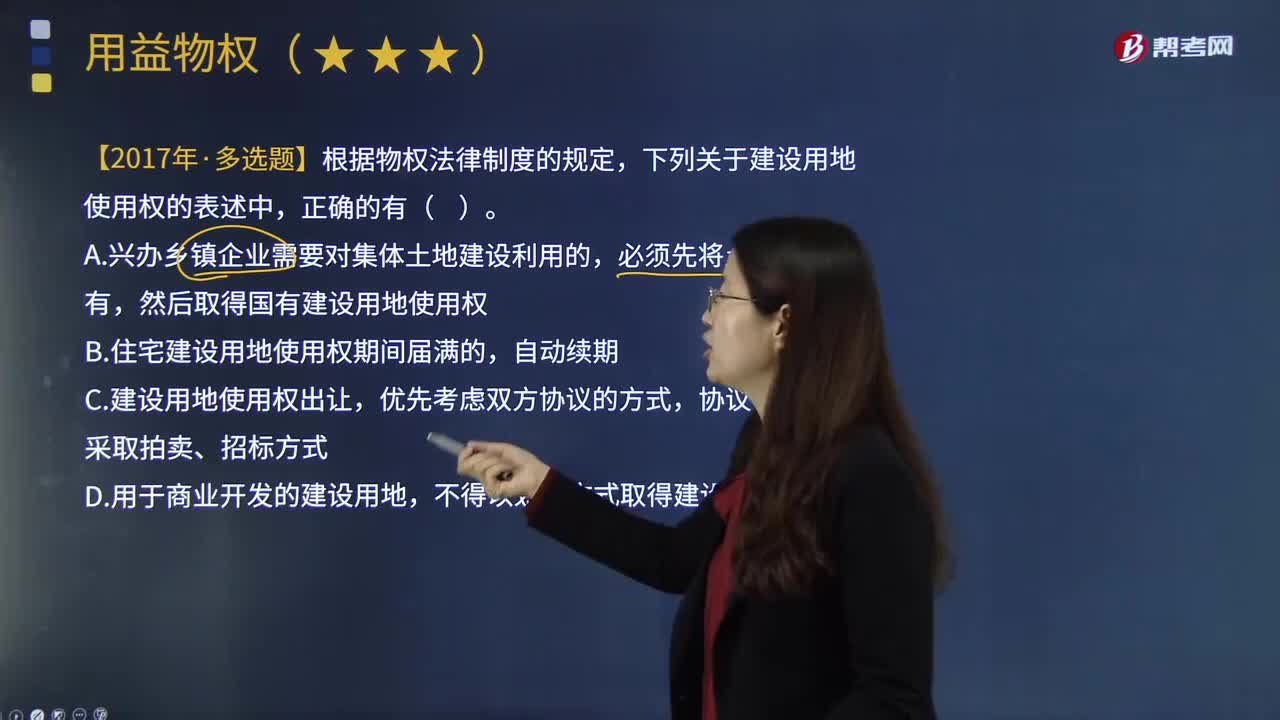

11:40物权变动的原因有哪些?:物权变动的类型包括基于法律行为的物权变动和非基于法律行为的物权变动。1.基于法律行为的物权变动(必须公示);2.非基于法律行为的物权变动(相对无需公示,直接根据法律的规定导致物权变动)。因合法建造、拆除房屋等事实行为设立或者消灭物权的:导致物权设立、变更、转让或者消灭的,【提示】文书的内容必须是确定物权归属,【提示】基于法律行为的物权变动应当公示,非基于法律行为的物权变动不必以公示为前提。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

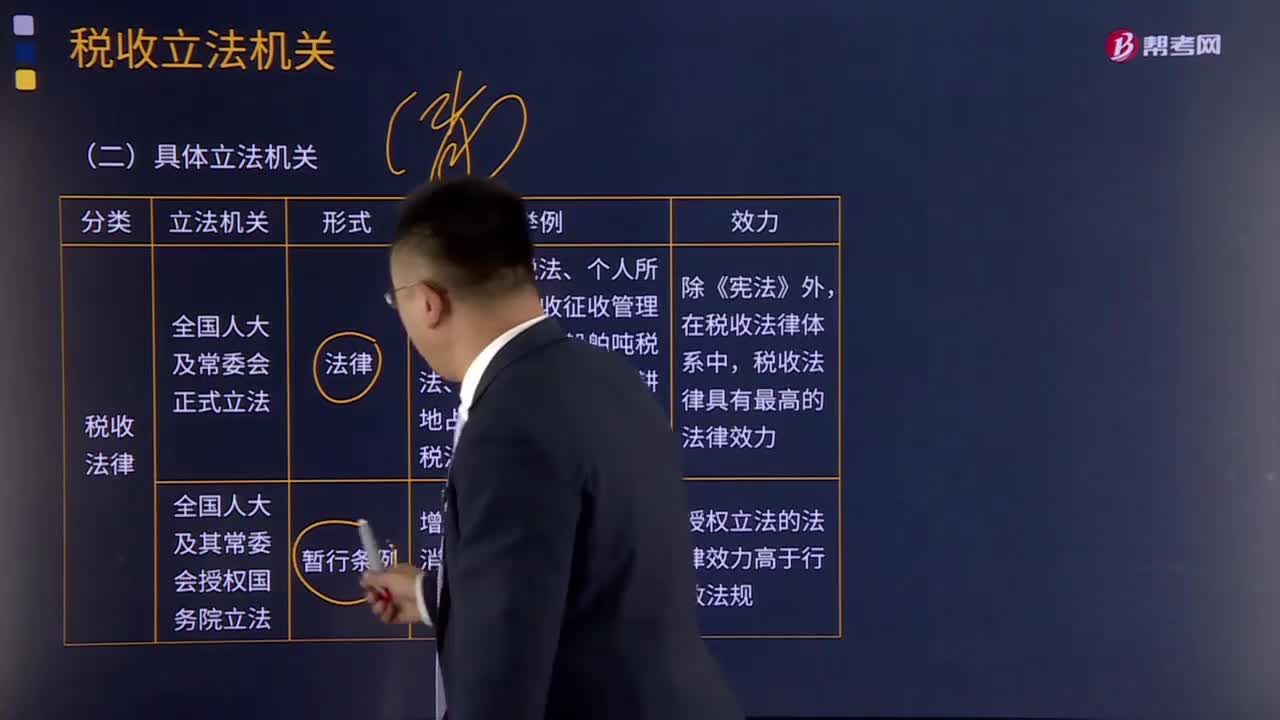

12:59

12:59我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

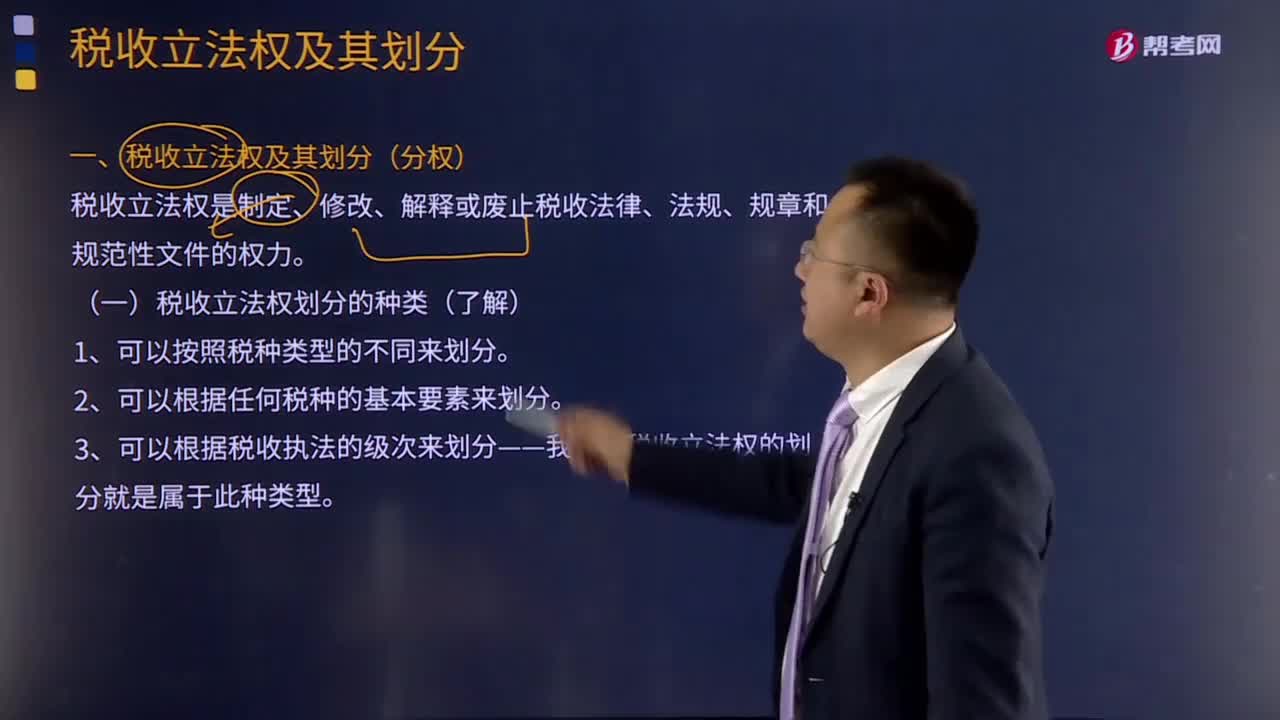

06:27

06:27税收立法权划分的种类有哪些?:税收立法权划分的种类有哪些?税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。二是各级机关的税收立法权是如何划分的。税收立法权的明确有利于保证国家税法的统一制定和贯彻执行,税收立法权的划分可按以下不同的方式进行:有关特定税收领域的税收立法权通常全部给予特定一级的政府。2、可以根据任何税种的基本要素来划分。可以将税种的某一要素如税基和税率的立法权。

01:41

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日