下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:33

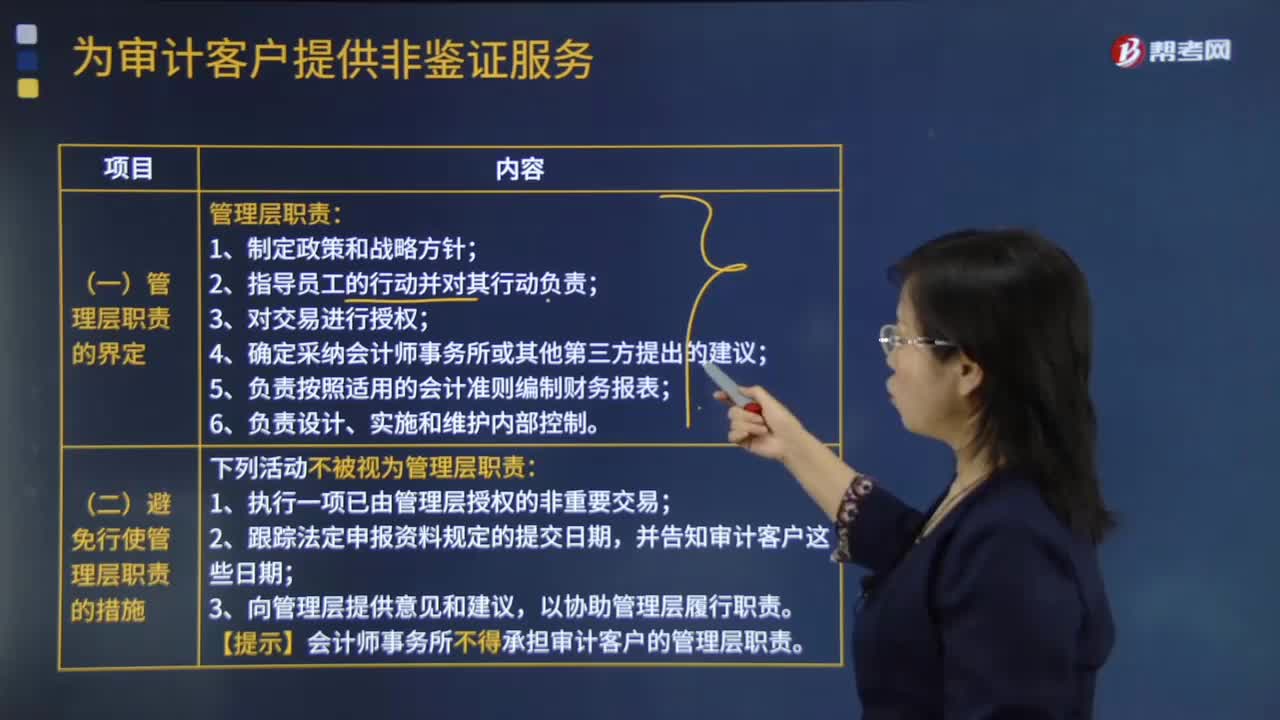

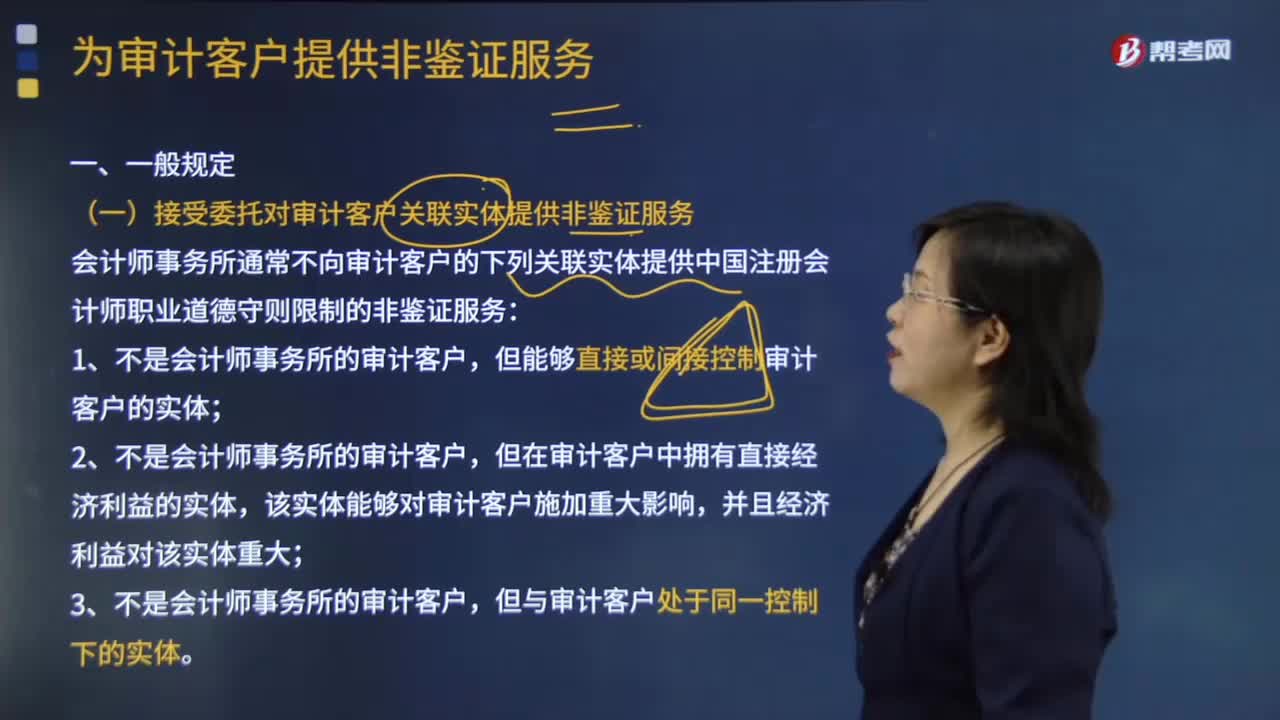

02:33为审计客户提供非鉴证服务的一般规定有哪些?:(一)接受委托对审计客户关联实体提供非鉴证服务:会计师事务所通常不向审计客户的下列关联实体提供中国注册会计师职业道德守则限制的非鉴证服务,但在审计客户中拥有直接经济利益的实体,该实体能够对审计客户施加重大影响;会计师事务所可以向上述关联实体提供非鉴证服务,(二)向成为公众利益实体的审计客户提供非鉴证服务,如果审计客户成为公众利益实体:

04:29

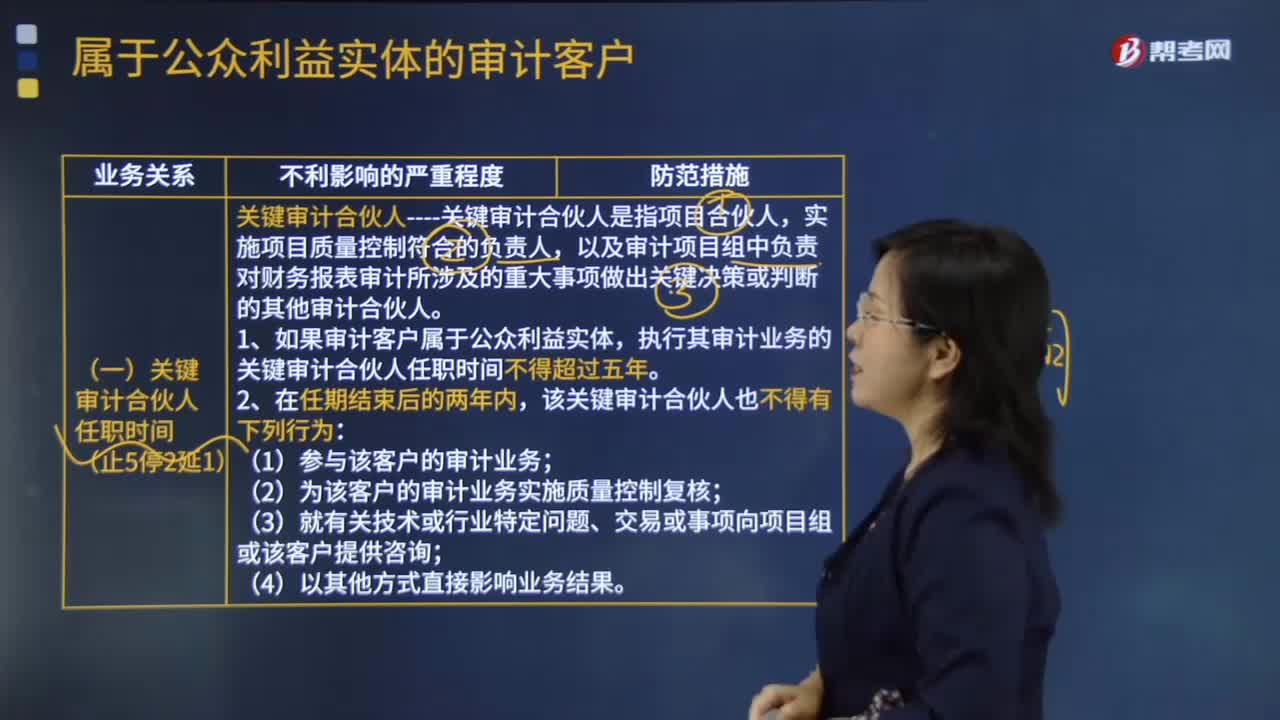

04:29当审计客户属于公众利益实体时,不同审计合伙人的任职时间是怎么规定的?:以及审计项目组中负责对财务报表审计所涉及的重大事项做出关键决策或判断的其他审计合伙人,该关键审计合伙人在审计项目组的时限可以延长一年。(二)属于公众利益实体的审计---其他合伙人任职时间:1.该合伙人与审计客户存在业务关系的时间长短。如果关键审计合伙人已为该客户服务的时间不超过三年,2.如果关键审计合伙人为该客户服务了四年或更长的时间,关键审计合伙人在该公司上市后连续提供审计服务的期限。

04:24

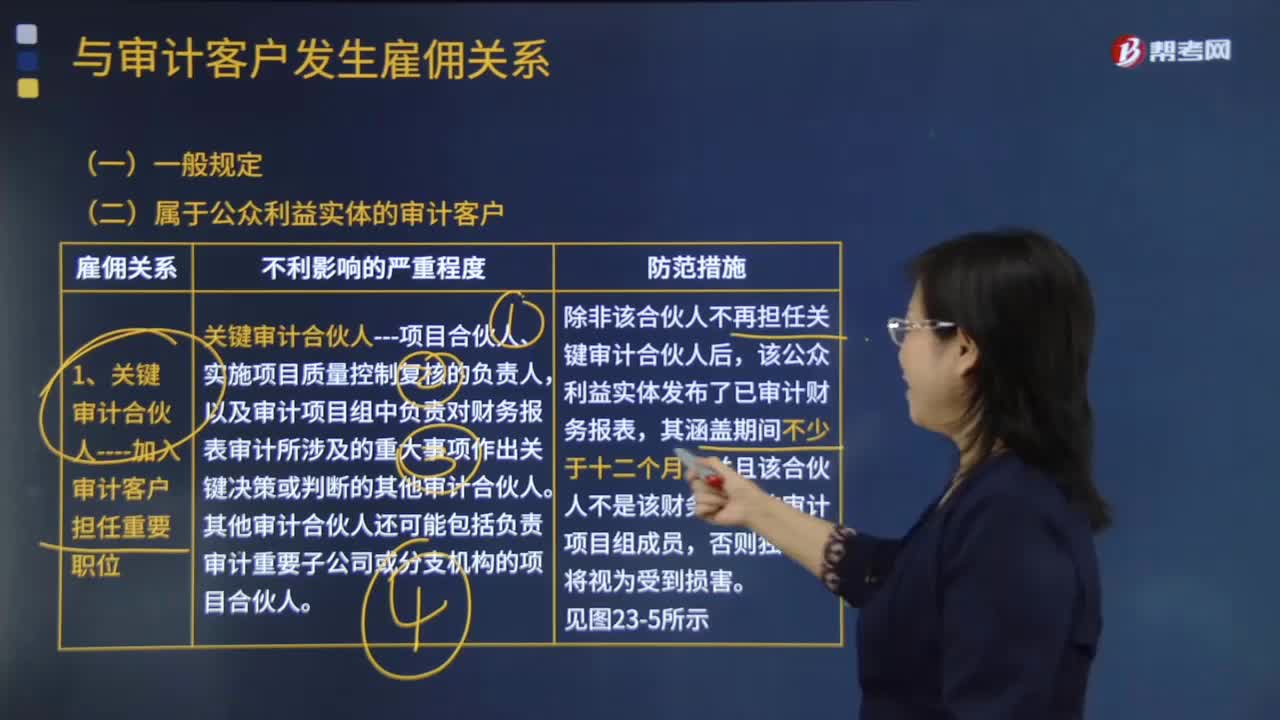

04:24不同身份的人与审计客户发生雇佣关系后会产生哪些不利影响?:1.关键审计合伙人----加入审计客户担任重要职位。以及审计项目组中负责对财务报表审计所涉及的重大事项作出关键决策或判断的其他审计合伙人,其他审计合伙人还可能包括负责审计重要子公司或分支机构的项目合伙人,或同等职位的人员)加入属于公众利益实体的审计客户。3.因企业合并原因----导致前任成员加入审计客户担任重要职位;(1)当前任关键审计合伙人接受该职务时。

01:11

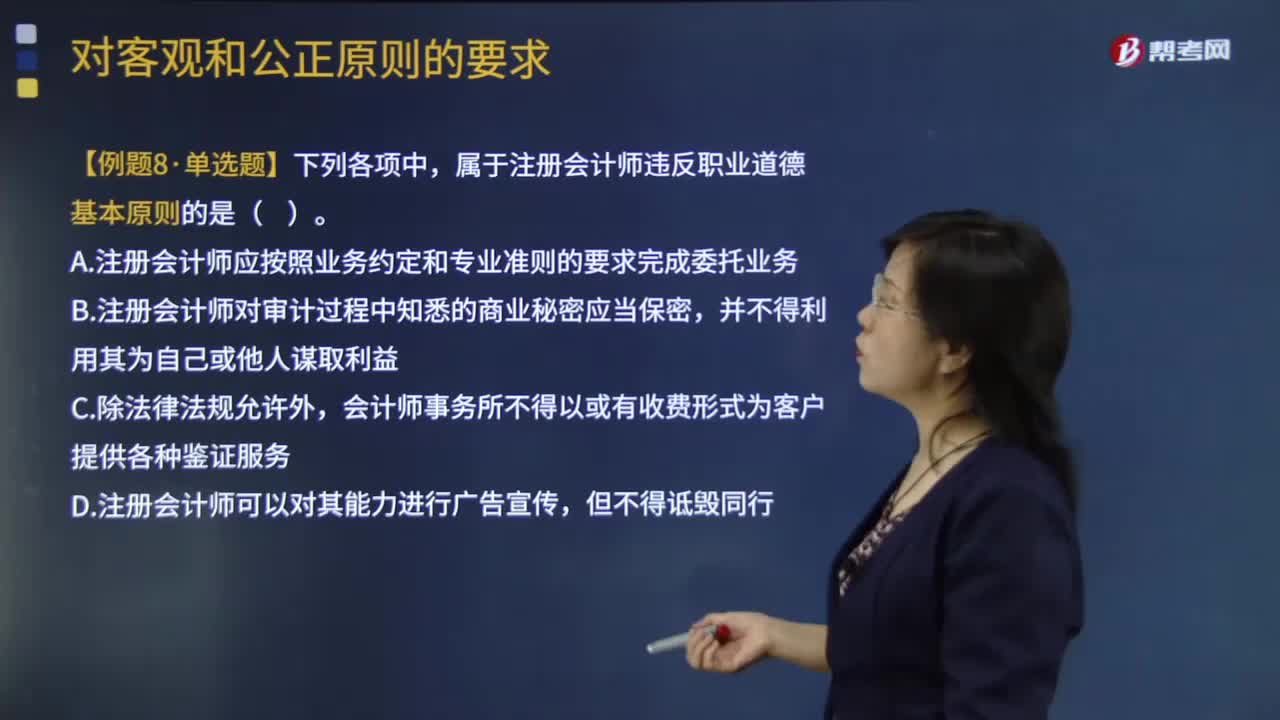

01:11如果在客户中拥有经济利益,注册会计师应当确定是否对客观和公正原则产生不利影响?:注册会计师应当确定是否对客观和公正原则产生不利影响?注册会计师如果在客户中拥有经济利益,4、与会计师事务所内部较高级别的管理人员讨论有关事项;注册会计师应当拒绝接受业务委托或终止业务。A.注册会计师应按照业务约定和专业准则的要求完成委托业务,B.注册会计师对审计过程中知悉的商业秘密应当保密,会计师事务所不得以或有收费形式为客户提供各种鉴证服务。

02:30

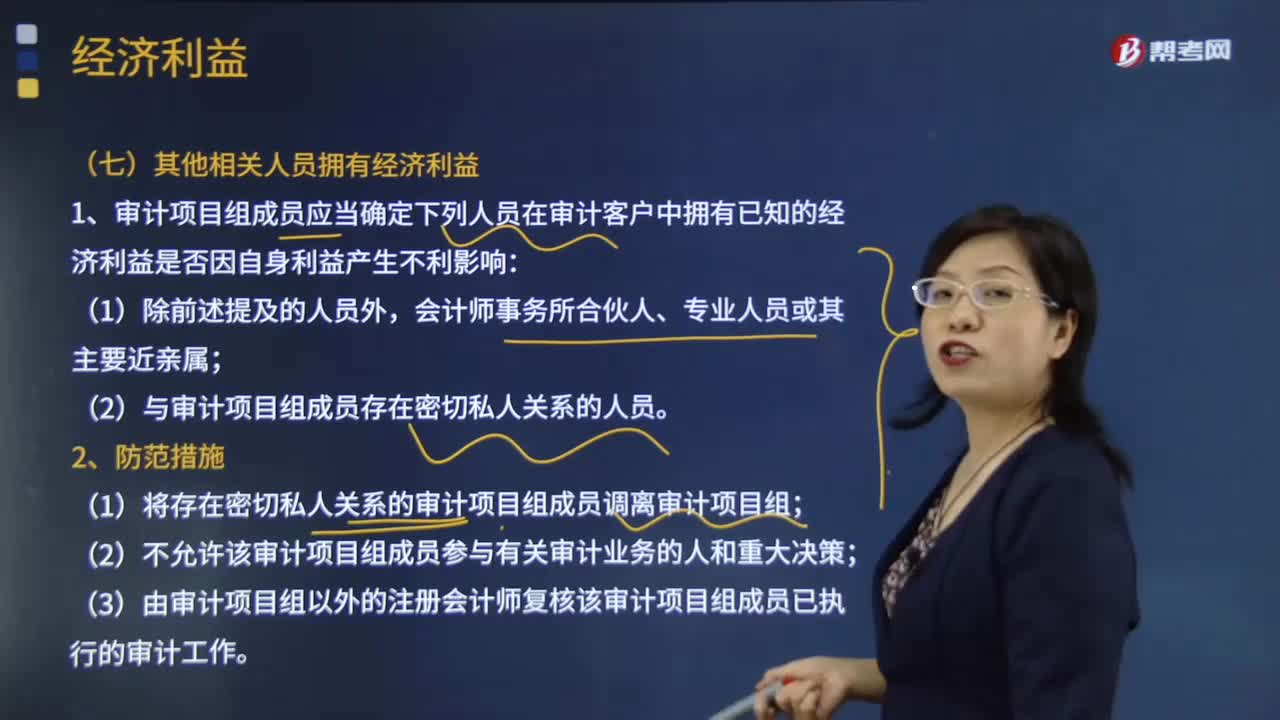

02:30其他相关人员在哪些情况下可以拥有经济利益?:其他相关人员在哪些情况下可以拥有经济利益?(一)其他相关人员拥有经济利益:1.审计项目组成员应当确定下列人员在审计客户中拥有已知的经济利益是否因自身利益产生不利影响,(2)与审计项目组成员存在密切私人关系的人员;(2)不允许该审计项目组成员参与有关审计业务的人和重大决策,通过继承、馈赠或合并从审计客户取得直接经济利益或重大间接经济利益,2.如果审计项目组成员或其主要近亲属获得经济利益。

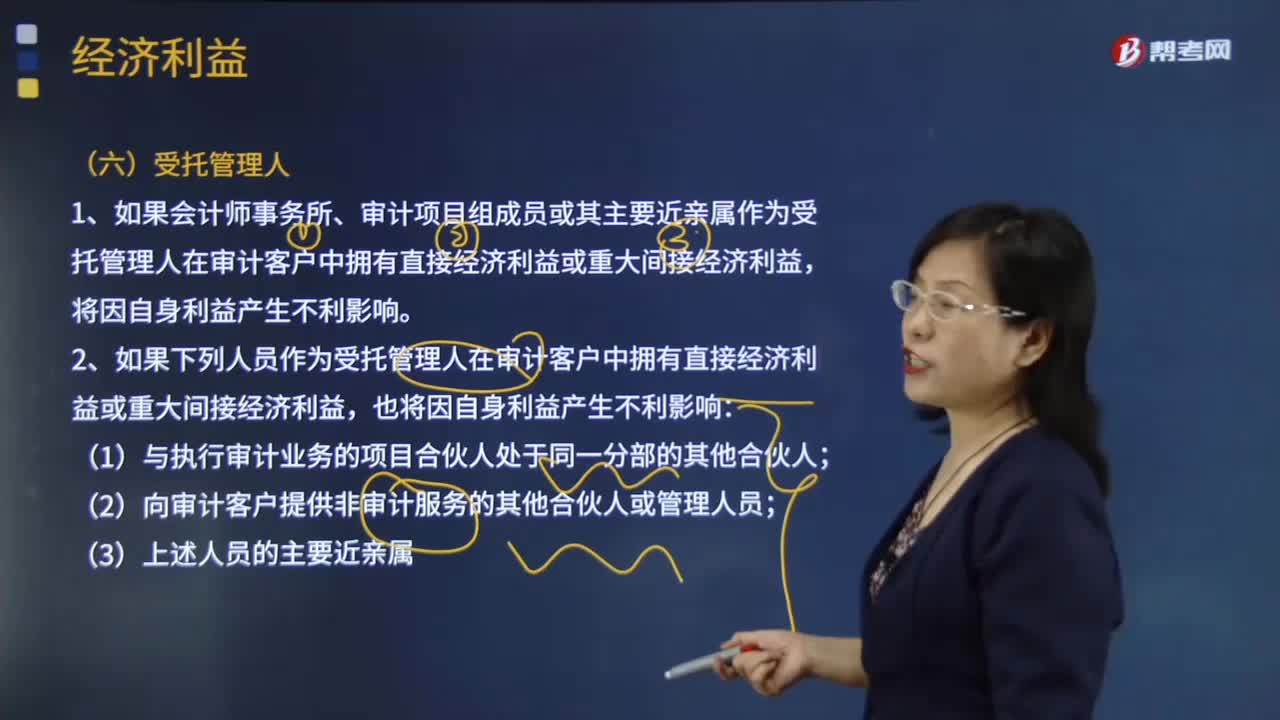

01:24

01:24作为受托管理人需要满足哪些条件才能拥有经济利益?:1.如果会计师事务所、审计项目组成员或其主要近亲属作为受托管理人在审计客户中拥有直接经济利益或重大间接经济利益,2.如果下列人员作为受托管理人在审计客户中拥有直接经济利益或重大间接经济利益,【例题·多选题】会计师事务所、审计项目组成员或其主要近亲属作为受托管理人在审计客户中拥有直接经济利益或重大间接经济利益。B. 委托人在审计客户中拥有的经济利益对委托人并不重大;

03:02

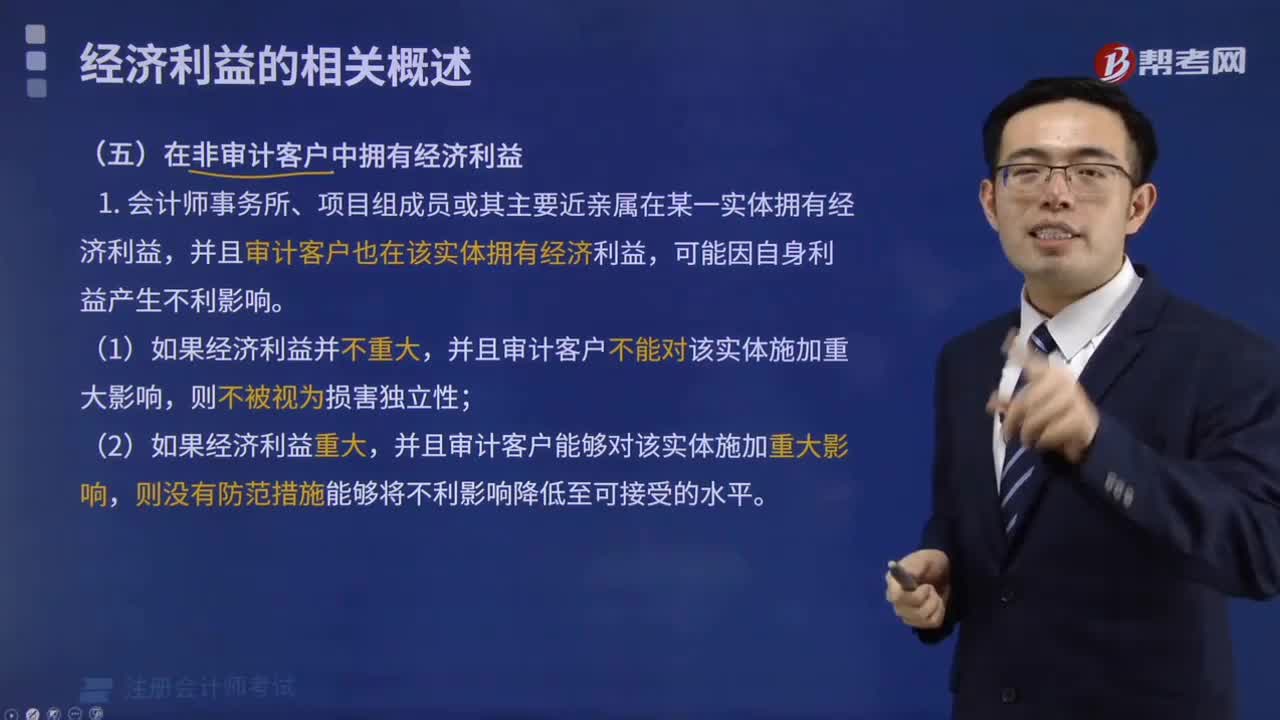

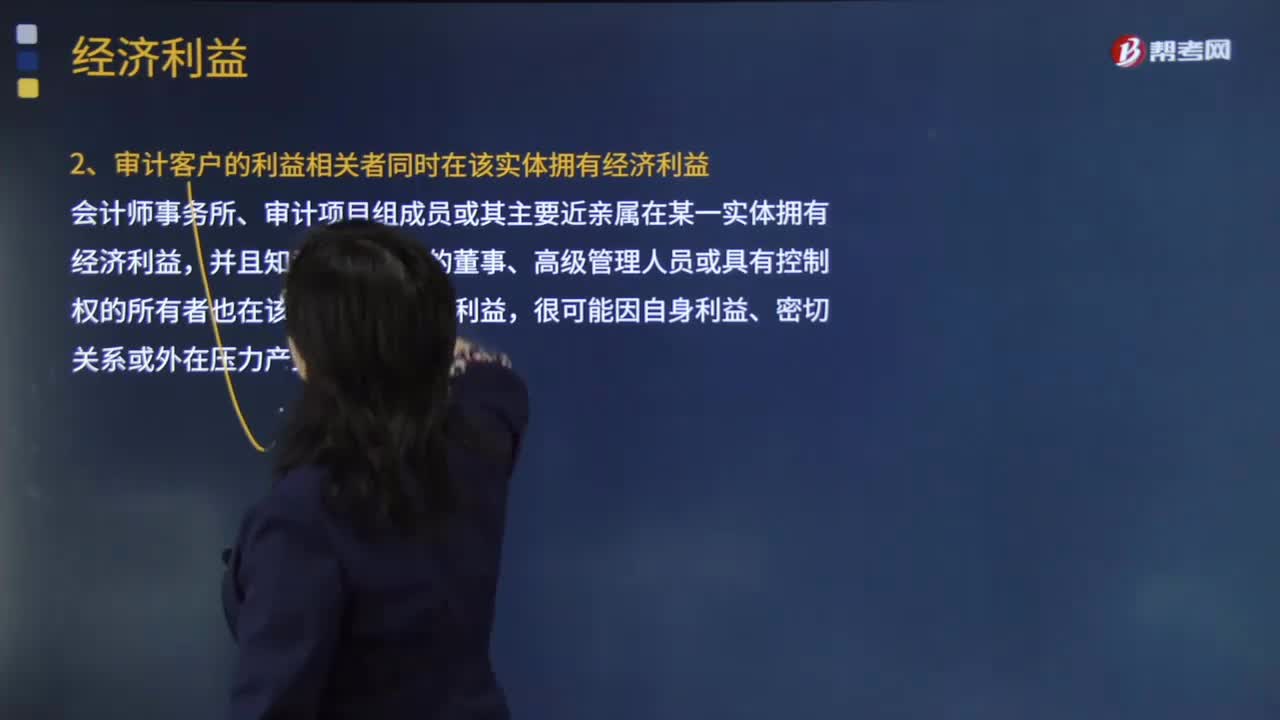

03:02哪些情况下可以在非审计客户中拥有经济利益?:哪些情况下可以在非审计客户中拥有经济利益?并且审计客户也在该实体拥有经济利益。而且审计客户不能对该实体施加重大影响。并且审计客户能够对该实体施加重大影响。2.审计客户的利益相关者同时在该实体拥有经济利益,会计师事务所、审计项目组成员或其主要近亲属在某一实体拥有经济利益。并且知悉审计客户的董事、高级管理人员或具有控制权的所有者也在该实体拥有经济利益:

01:54

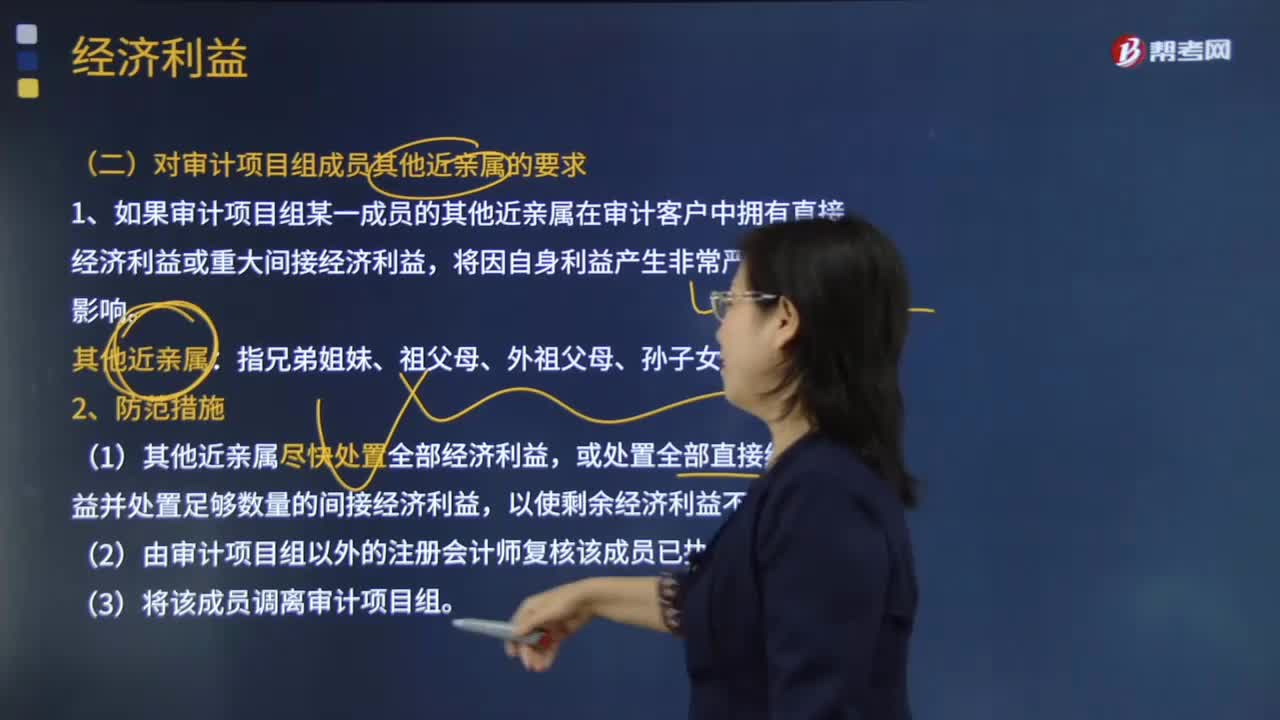

01:54审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?:审计项目组成员、近亲属、会计师事务所和审计客户与经济利益有什么关系?1.如果审计项目组某一成员的其他近亲属在审计客户中拥有直接经济利益或重大间接经济利益。(1)其他近亲属尽快处置全部经济利益;或处置全部直接经济利益并处置足够数量的间接经济利益;在审计客户中拥有直接经济利益或重大间接经济利益。(三)主要近亲属因受雇于审计客户而产生的经济利益,如果其主要近亲属在审计客户中拥有经济利益。

04:19

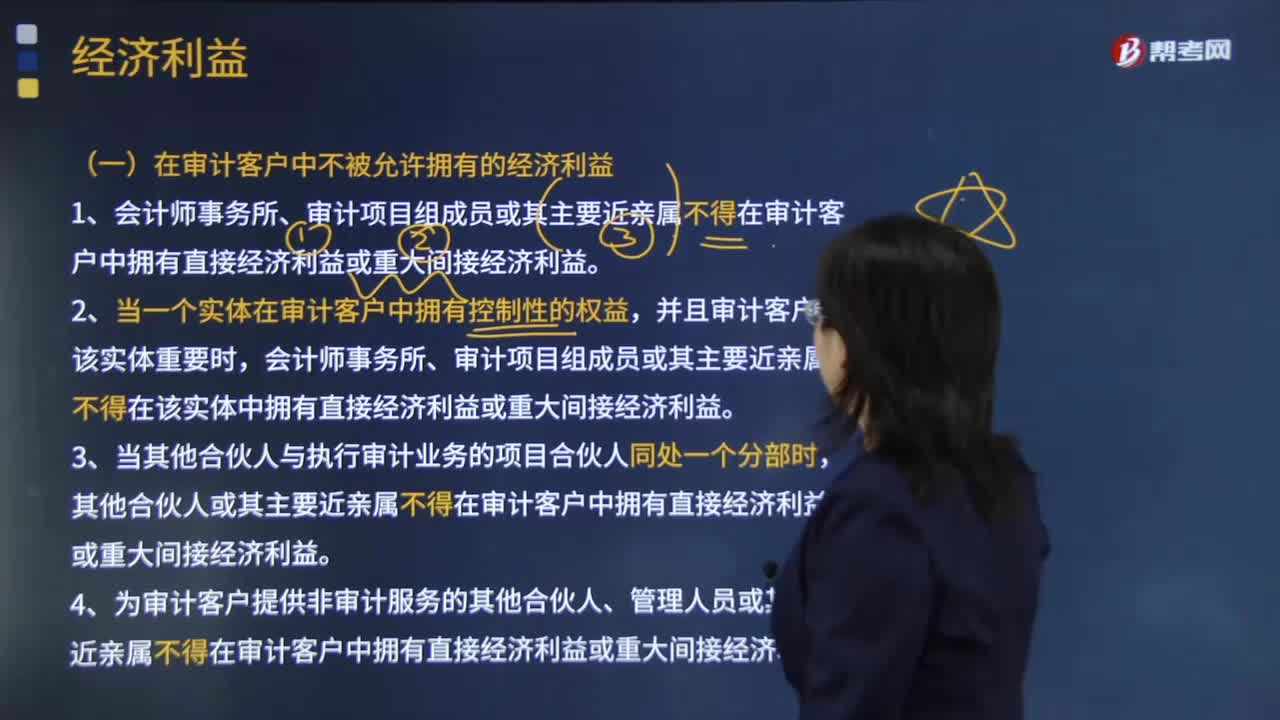

04:19在审计客户中不被允许拥有的经济利益有哪些?:1.会计师事务所、审计项目组成员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。会计师事务所、审计项目组成员或其主要近亲属不得在该实体中拥有直接经济利益或重大间接经济利益。其他合伙人或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。4.为审计客户提供非审计服务的其他合伙人、管理人员或其主要近亲属不得在审计客户中拥有直接经济利益或重大间接经济利益。

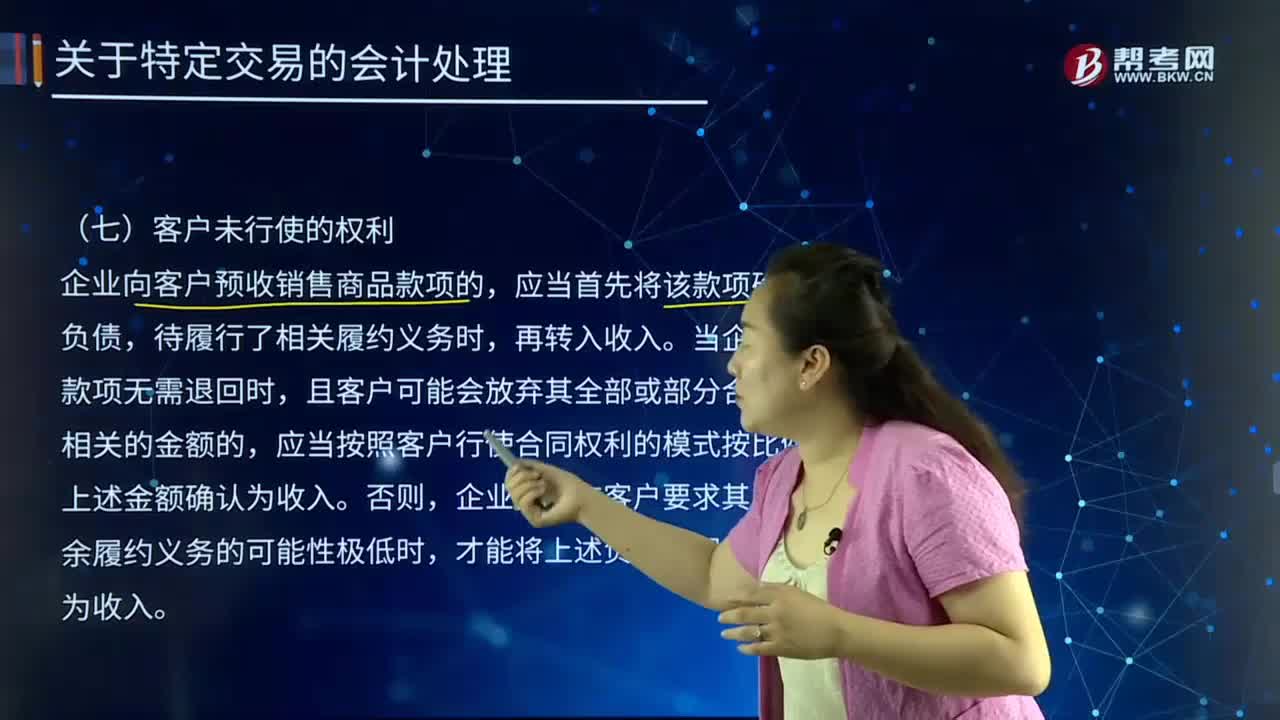

01:03

01:03客户未行使的权利有哪些?:客户未行使的权利有哪些?客户和消费者是同一概念,客户和消费者应该是加以区分的。指期权持有人行使合约赋予的权利。期权持有人通知期权的卖方,表明将行使权利,卖方即须按约定条件,向期权持有人买进或卖出合约指定的资产。行使权利英文亦称为assign。企业向客户预收销售商品款项的,应当首先将该款项确认为负债,待履行了相关履约义务时,当企业预收款项无需退回时。

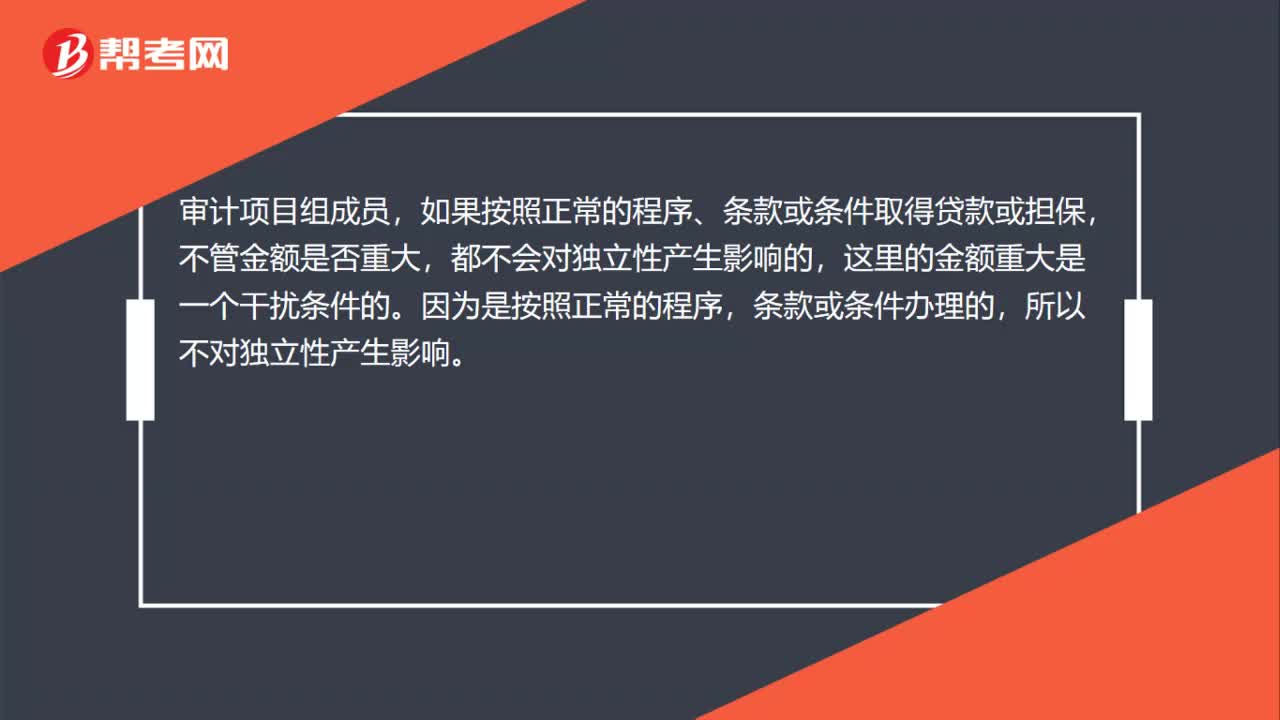

00:41

00:41个人(项目组成员)从银行审计客户取得贷款且重大,为何不影响独立性?:个人(项目组成员)从银行审计客户取得贷款且重大,为何不影响独立性?审计项目组成员,如果按照正常的程序、条款或条件取得贷款或担保,不管金额是否重大,都不会对独立性产生影响的,这里的金额重大是一个干扰条件的。因为是按照正常的程序,条款或条件办理的,所以不对独立性产生影响。

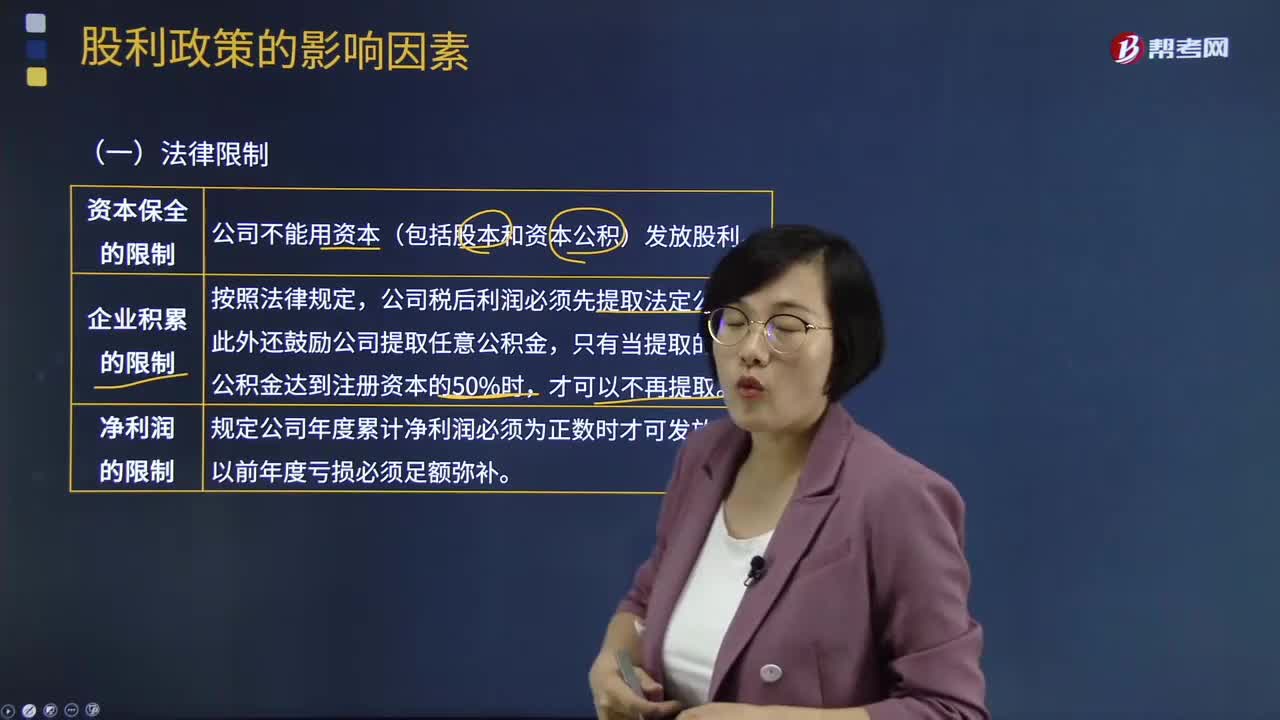

07:43

07:43股利政策的影响因素有哪些?:要求企业发放的股利或投资分红不得来源于原始投资(股本和资本公积)。由于税差(股利收益的税率高于资本利得的税率)的存在。许多公司可以通过累积利润使股价上涨方式来帮助股东避税,并在法律上明确规定公司不得超额累积利润,或股利支付会导致公司失去偿债能力。他们往往要求公司支付稳定的股利,他们认为通过保留盈余引起股价上涨而获得资本利得是有风险的。往往反对公司发放较多的股利。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日