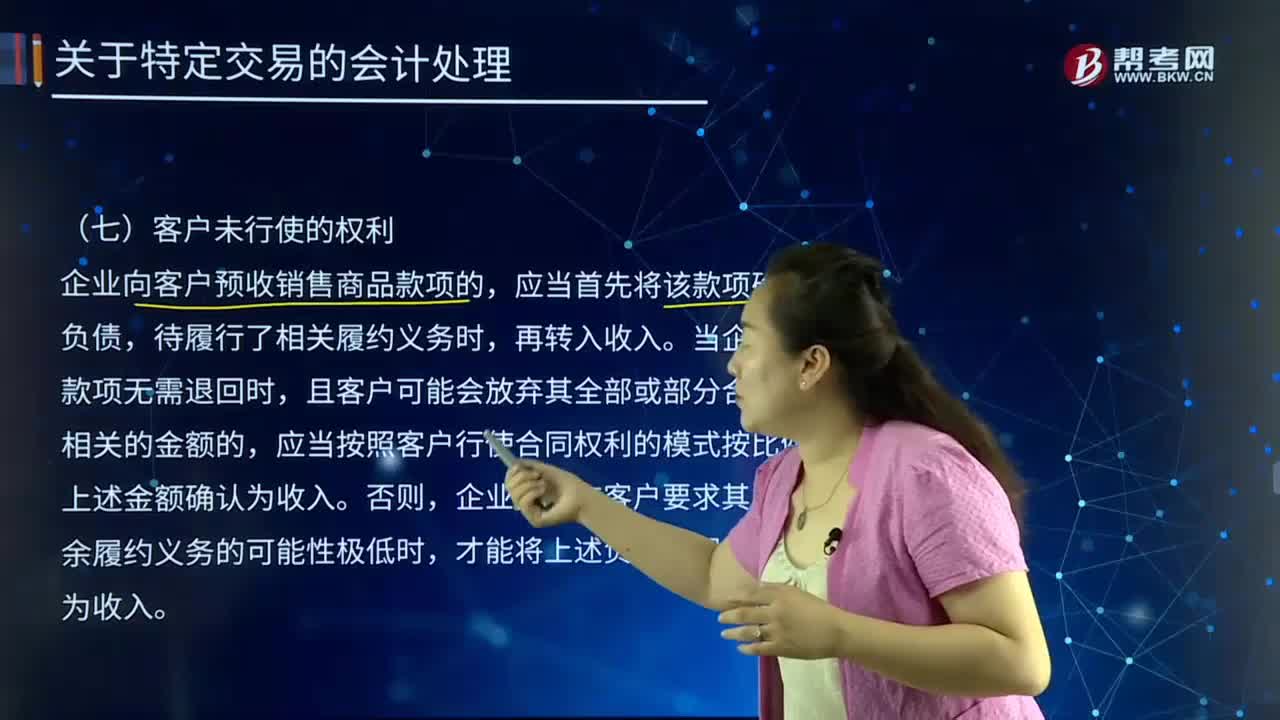

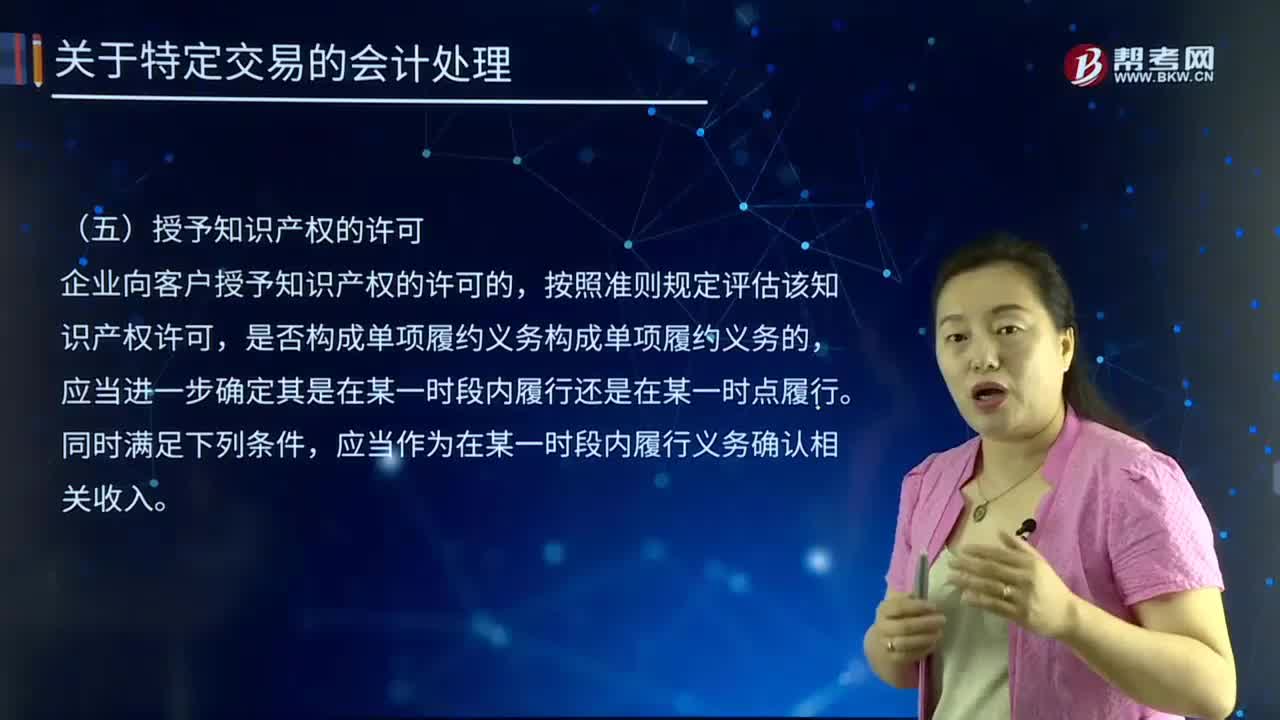

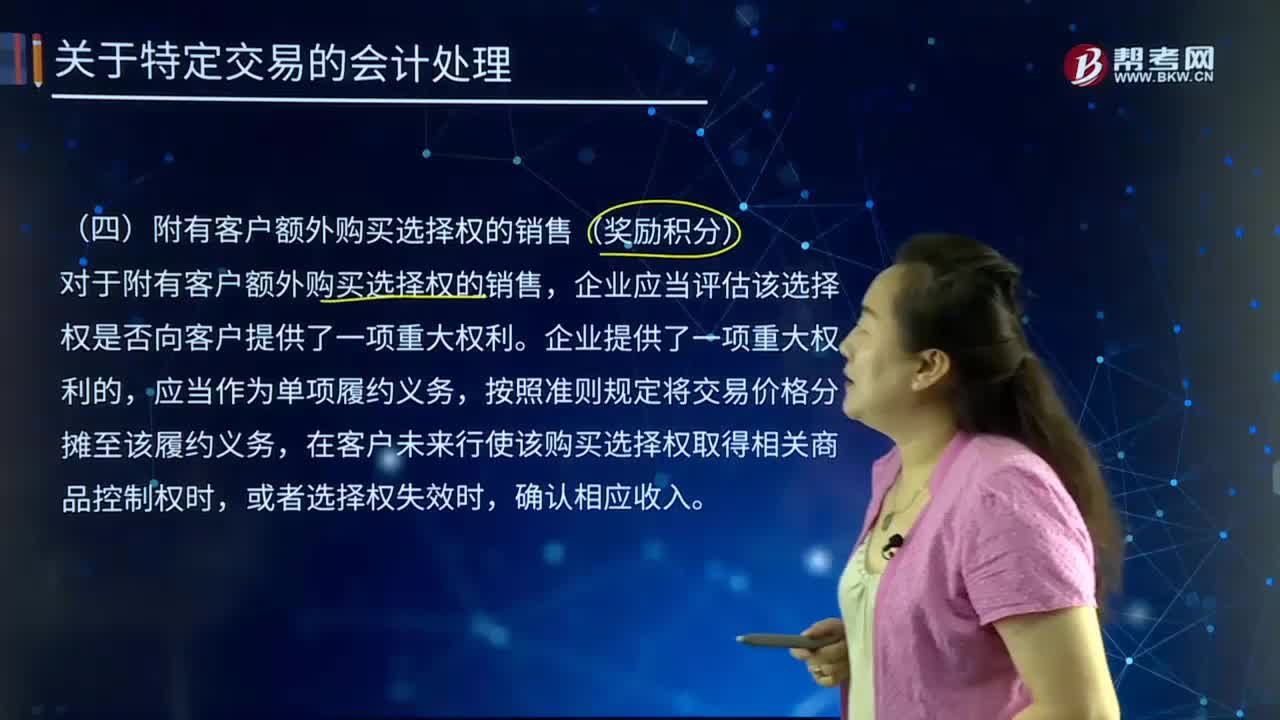

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:09

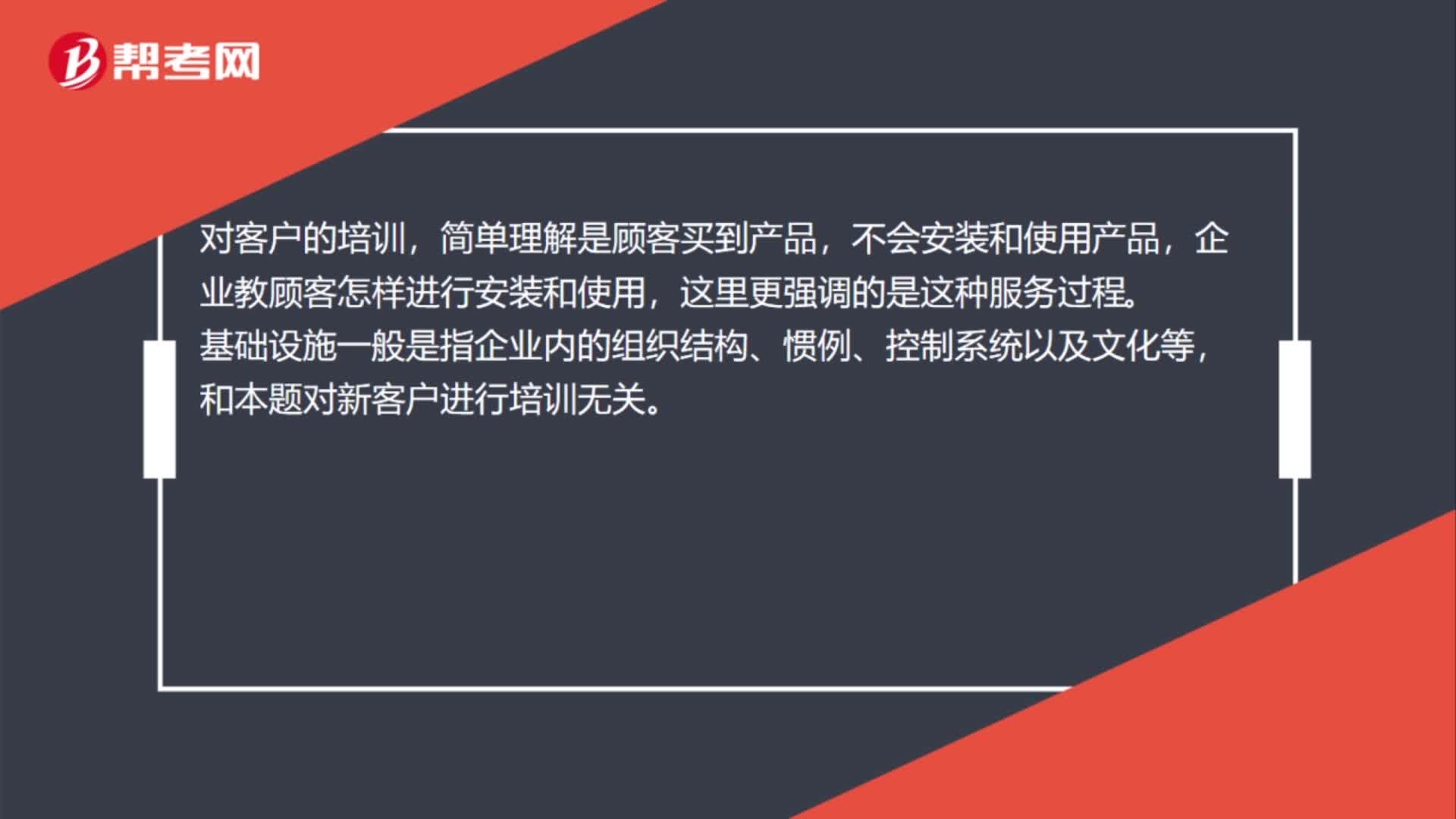

01:09为什么对客户进行培训不属于基础设施?:为什么对客户进行培训不属于基础设施?对客户的培训,简单理解是顾客买到产品,不会安装和使用产品,企业教顾客怎样进行安装和使用,这里更强调的是这种服务过程。基础设施一般是指企业内的组织结构、惯例、控制系统以及文化等,和本题对新客户进行培训无关。基本活动中的服务是指与保持和提高产品价值有关的活动,不仅包括售后服务,还包括如安装、维修、培训、零部件供应和产品调试等。是产品的价值保证和增值。

02:36

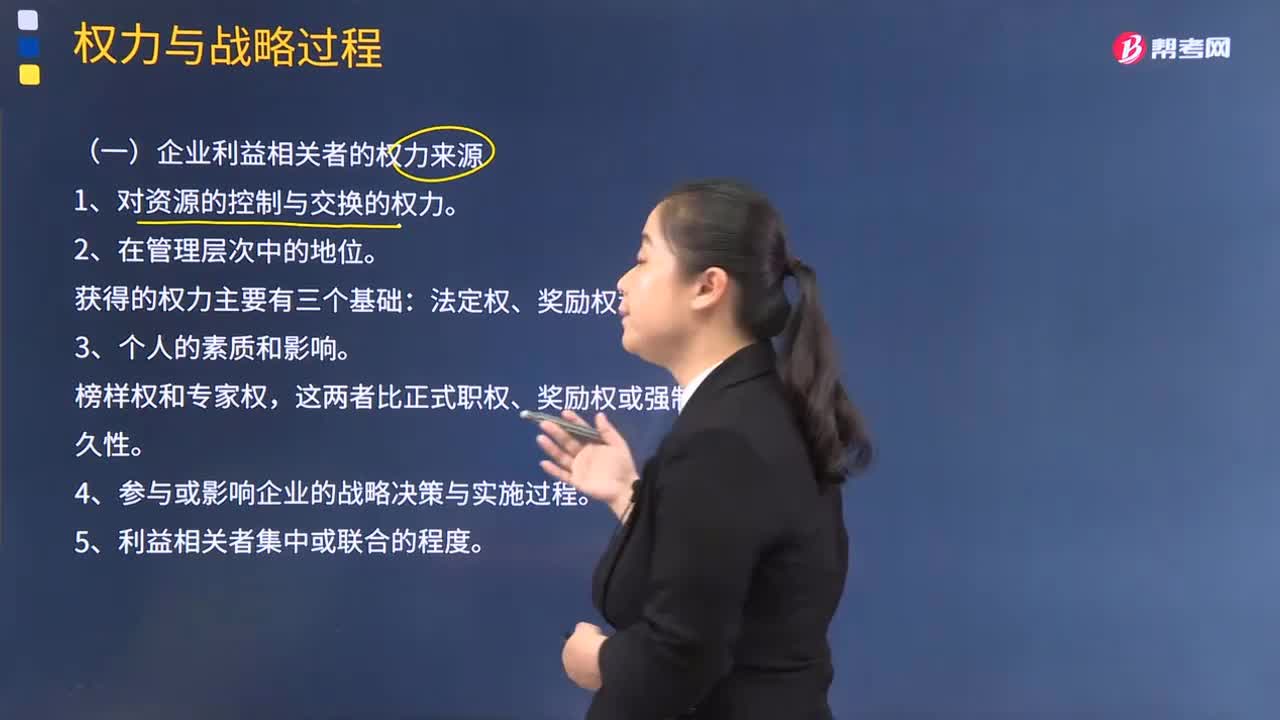

02:36企业利益相关者的权力有哪些来源?:企业利益相关者的权力有哪些来源?法定权力主要取决于领导者在企业组织中的职位。自身影响力是领导者以自身的威信影响或改变被领导者的心理和行为的力量,领导权力按其来源不同共有五种表现形式,法定权、奖励权和强制权主要取决于领导者在企业组织中的职位,榜样权和专家权则主要来自于领导者本身的因素,权力的大小取决于领导人的品格、知识、才能等个人素质,外在性权力和内在性权力都是领导权力不可缺少的组成部分。

05:48

05:48股东享有查阅公司哪些内容的权利?:股东享有查阅公司哪些内容的权利?股东权利是股东基于股东资格而对公司及其组织机构享有的权利。股东有权查阅、复制公司章程、股东会会议记录、董事会会议决议、监事会会议决议和财务会计报告。股东可以要求查阅公司会计账簿”股东有权查阅公司章程、股东名册、公司债券存根、股东大会会议记录、董事会会议决议、监事会会议决议、财务会计报告“【提示】公司章程或者股东间协议可以对查阅范围、方式等做出规定”

02:52

02:52股东享有哪些权利?:股东权利是股东基于股东资格而对公司及其组织机构享有的权利。公司股东依法享有资产收益、参与重大决策和选择管理者等权利,这是股东固有的权利,股东行使表决权时。一般是按照一股一票或者按照出资比例行使表决权,并经过出席股份或者出资额多数通过为原则。公司法未对股东出席股东(大)会的最低人数作出规定,法律有时也会对股东的表决权施加限制,该股东或者受实际控制人支配的股东不得参加规定事项的表决。

00:22

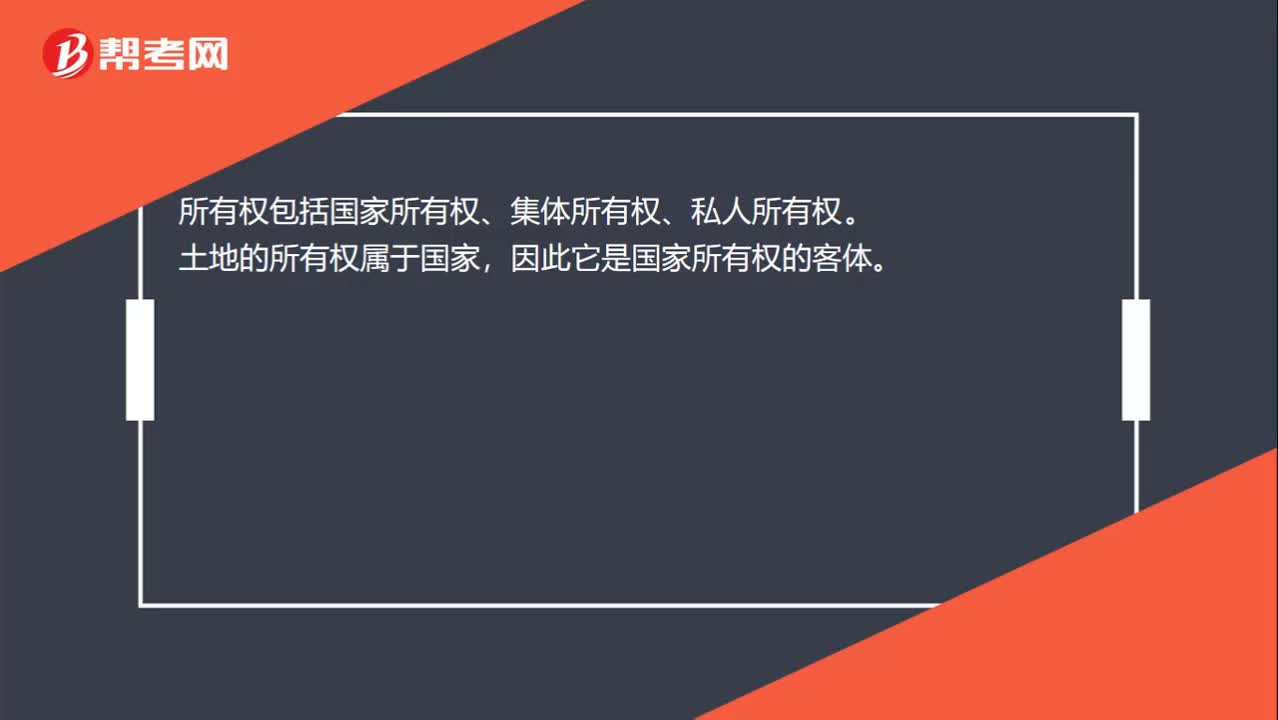

00:22我们对土地只有使用权没有所有权,为什么土地还会成为所有权客体?:我们对土地只有使用权没有所有权,为什么土地还会成为所有权客体?所有权包括国家所有权、集体所有权、私人所有权。土地的所有权属于国家,因此它是国家所有权的客体。

00:27

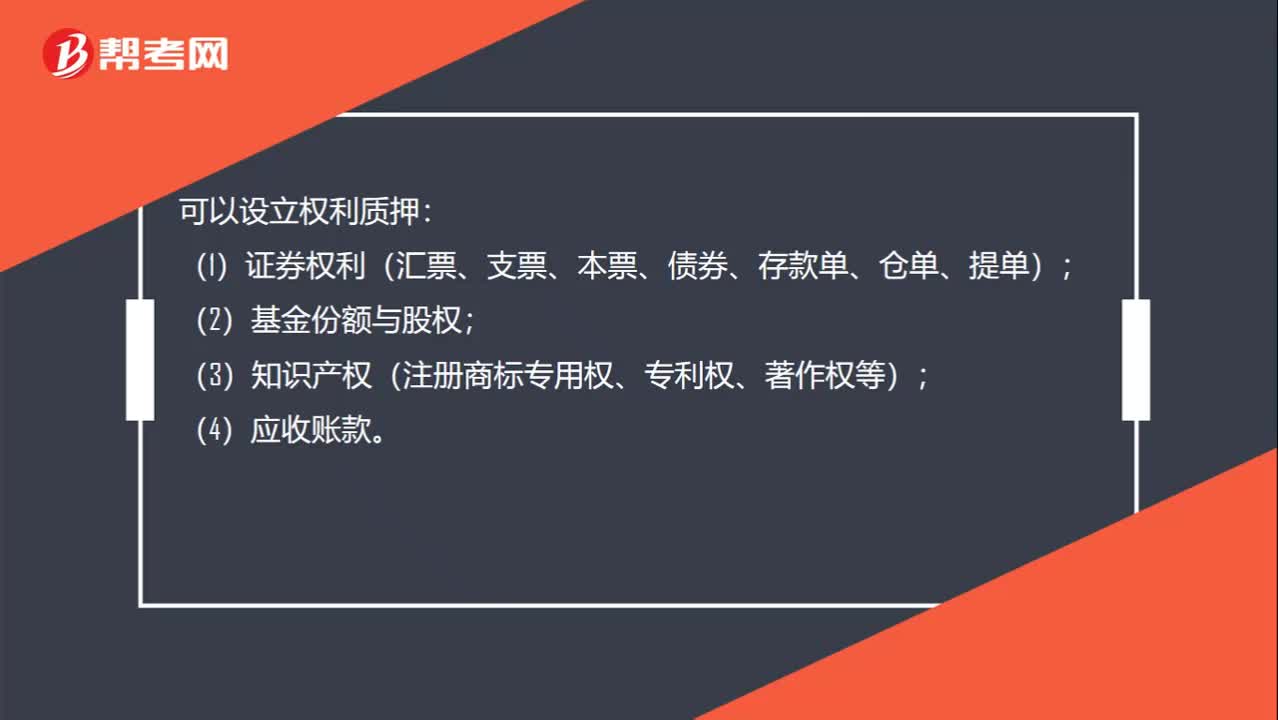

00:27可以设立权利质押的有哪些?:可以设立权利质押:(1)证券权利(汇票、支票、本票、债券、存款单、仓单、提单);(2)基金份额与股权;(3)知识产权(注册商标专用权、专利权、著作权等);(4)应收账款。

04:36

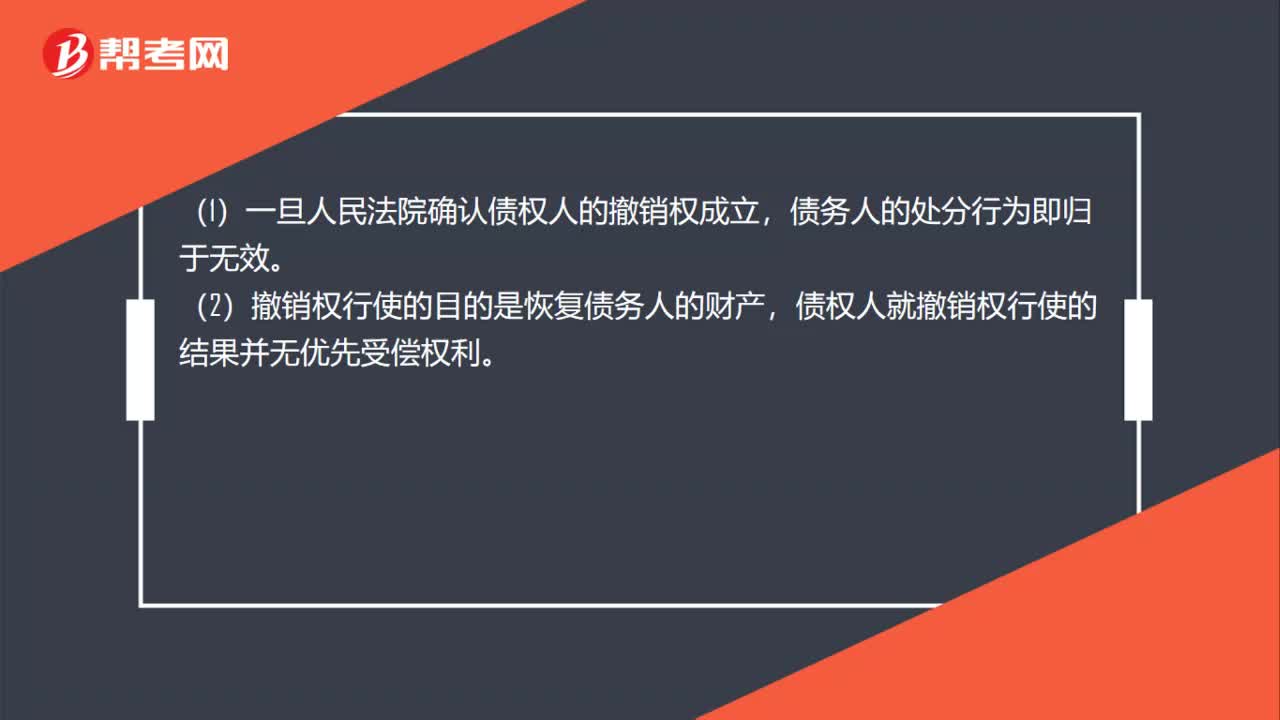

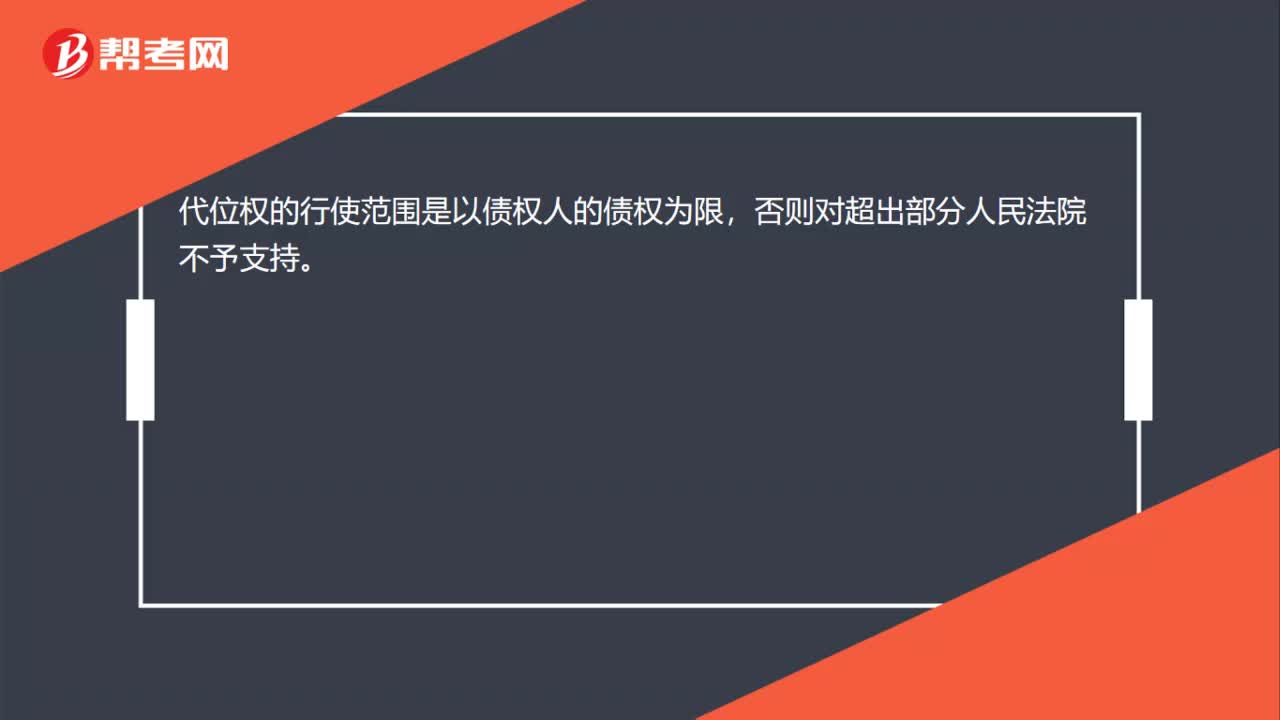

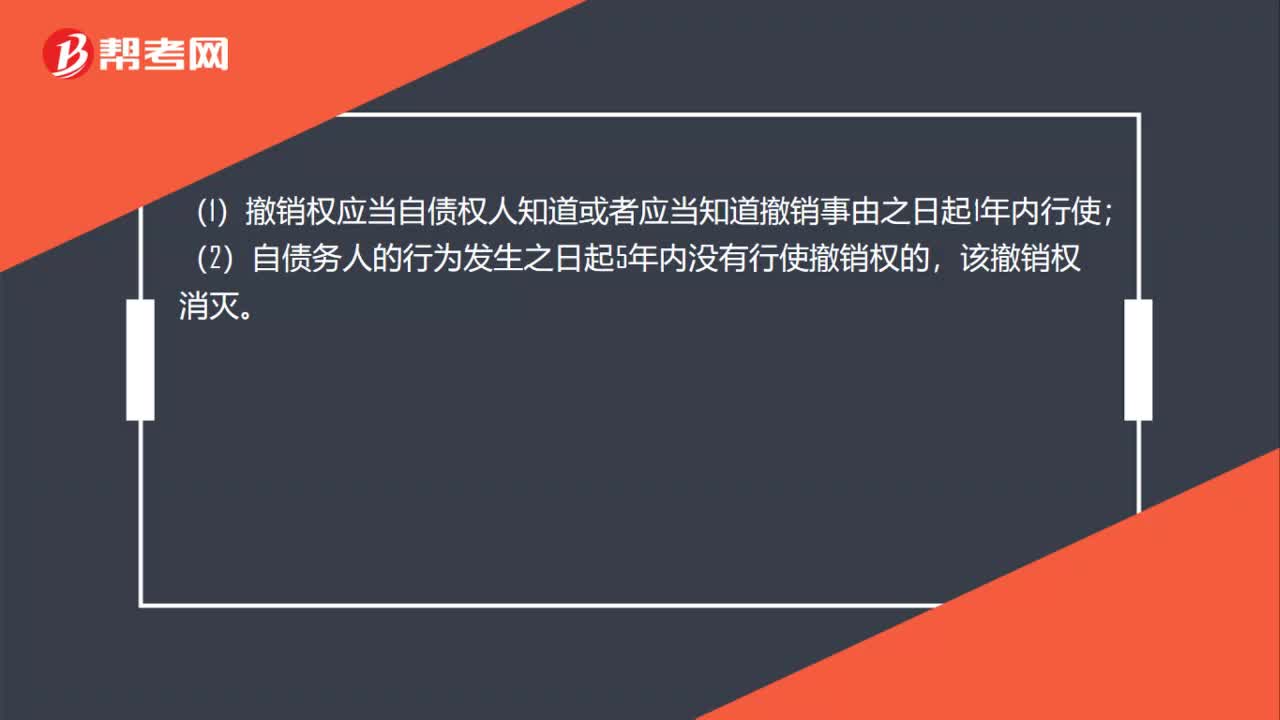

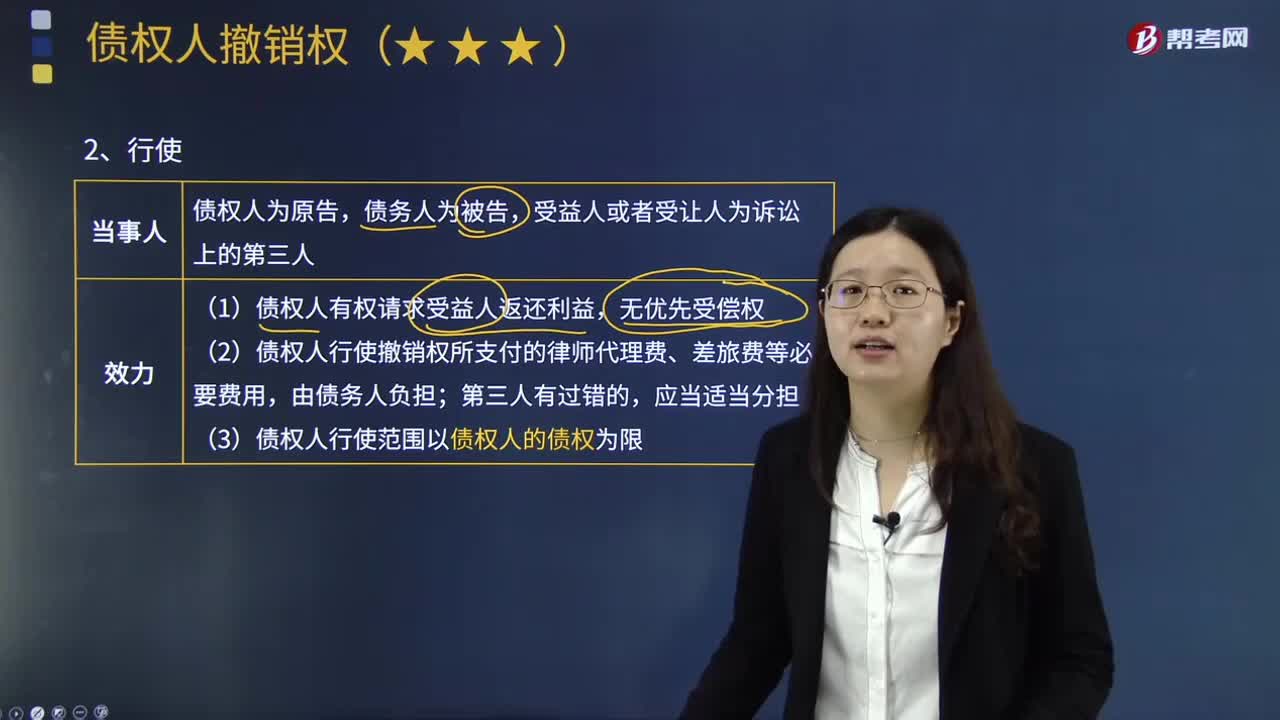

04:36债务人怎样行使撤销权?:在借债关系中对债权人负有偿还义务的人。(1)债权人有权请求受益人返还利益,(2)债权人行使撤销权所支付的律师代理费、差旅费等必要费用,(3)债权人行使范围以债权人的债权为限。自债权人知道或者应当知道撤销事由之日起1年内行使,自债务人的行为发生之日起5年内(除斥期间)没有行使撤销权的,5. 行使债权人撤销权的法律效果:(2)债权人撤销权行使的目的是恢复债务人的责任财产。

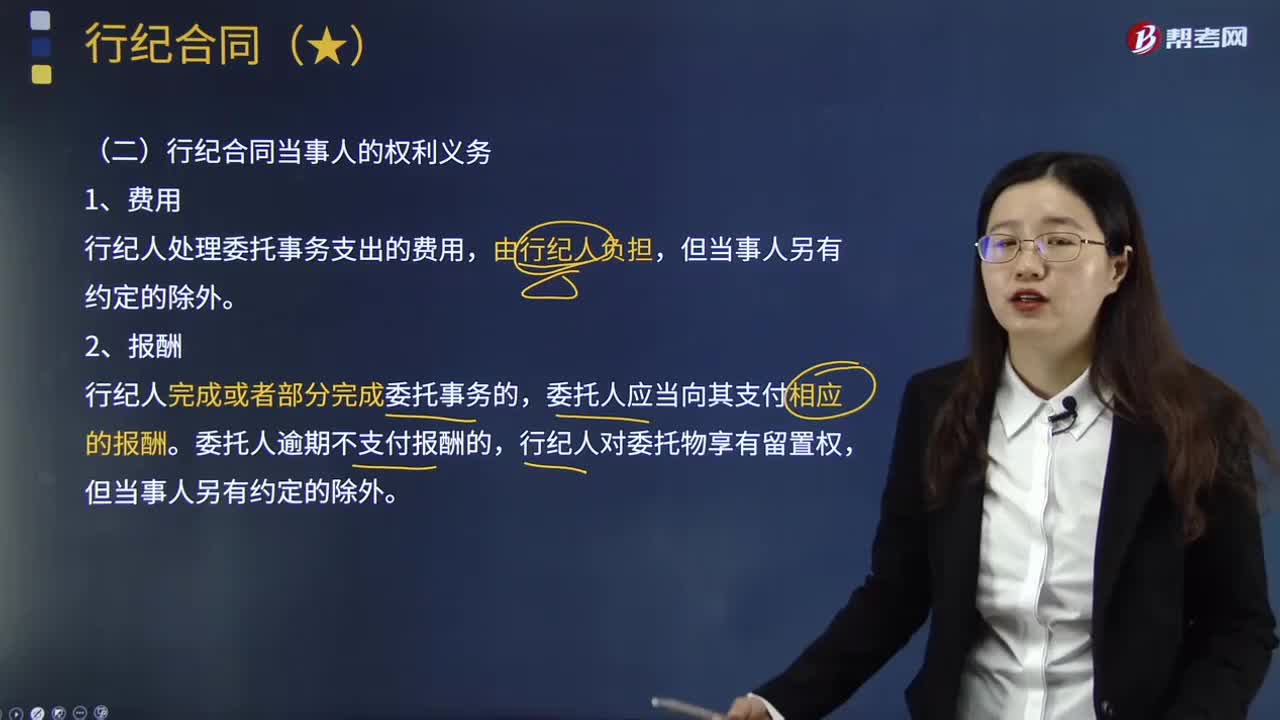

05:56

05:56行纪合同当事人有哪些权利义务?:行纪合同当事人有哪些权利义务?行纪合同是行纪人以自己的名义为委托人从事贸易活动,委托人支付报酬的合同。委托行纪人为自己从事贸易活动并支付报酬的一方为委托人。委托人应当向其支付相应的报酬,委托人逾期不支付报酬的。(1)行纪人在行纪中低于委托人指定的价格卖出或者高于委托人指定的价格买入的,应当经委托人同意。(2)行纪人高于委托人指定的价格卖出或者低于委托人指定的价格买入的。

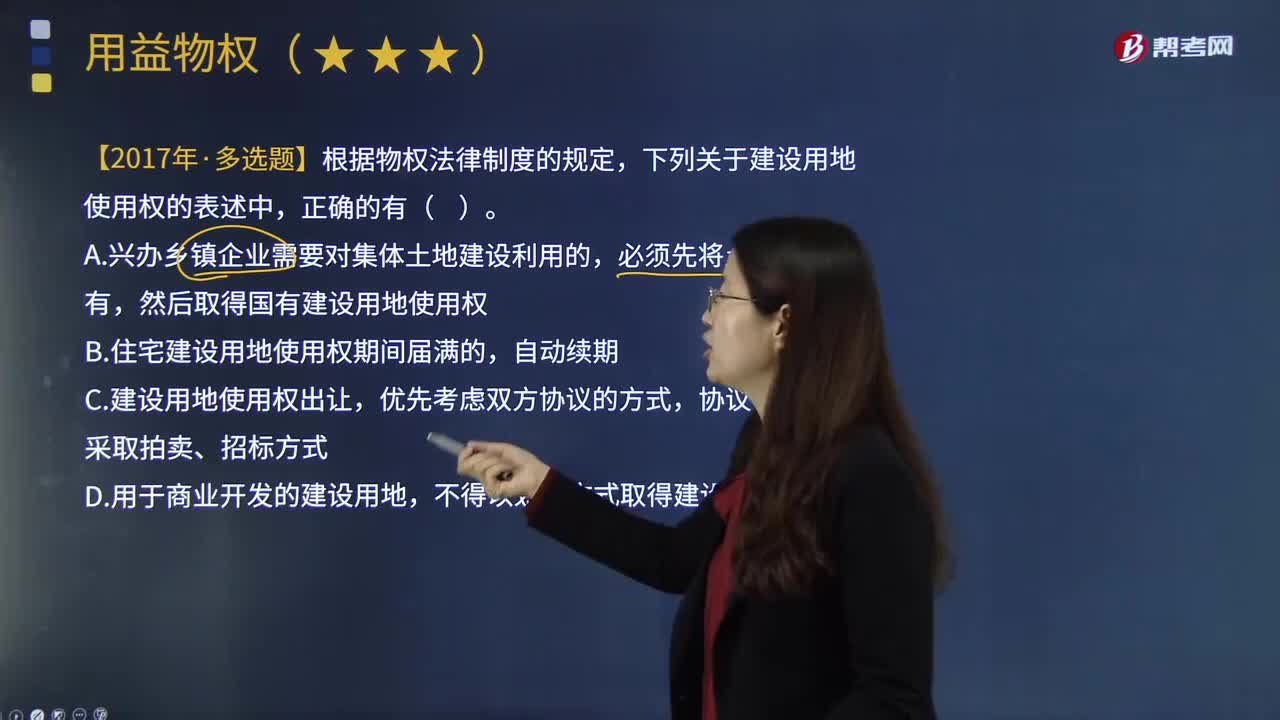

03:05

03:05建设用地使用权的终止原因有哪些?:建设用地使用权是因建筑物或其他构筑物而使用国家所有的土地的权利。建设用地使用权因土地使用权出让合同规定的使用年限届满、提前收回及土地灭失等原因而终止。1.因为使用期限届满而未续期住宅建设用地使用权期间届满的,必须按照土地使用权出让合同约定的土地用途、动工开发期限开发土地;则建设用地使用权自然消灭《物权法》规定,非住宅建设用地使用权期间届满后的续期,登记机构应当收回建设用地使用权证书。

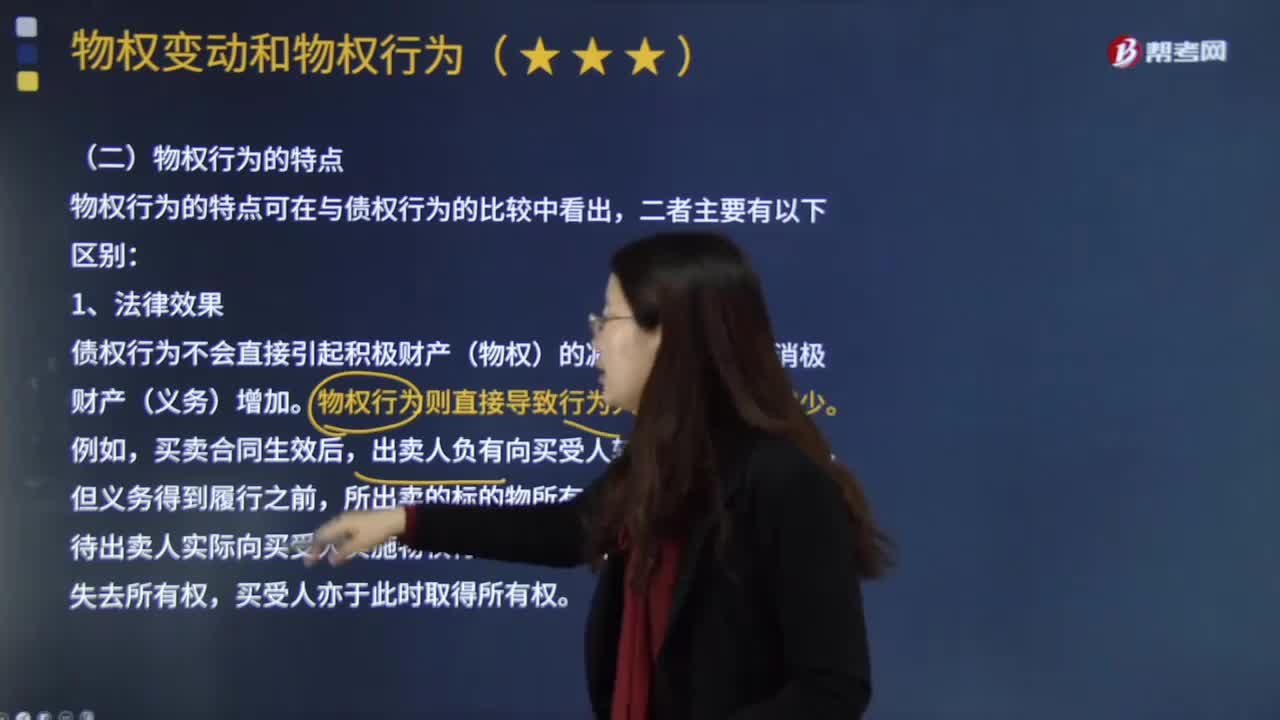

06:16

06:16物权行为的特点具体有哪些?:是指直接发生物权变动效果的要式法律行为。在物权变动的法律行为中。出卖人须为转移所有权的行为,债权行为不会直接引起积极财产(物权)的减少,物权行为则直接导致行为人积极财产的减少。出卖人负有向买受人转让所有权的义务,待出卖人实际向买受人实施物权行为、转让所有权后,物权行为使得物权发生变动。故出让人需要对标的物具有处分权,在得到真权利人追认或处分人取得处分权后或符合善意取得制度变得有效。

00:13

00:13税务行政主体的权利有哪些?:税务机关和纳税人的权利和义务。(一)税务机关和税务人员的权利。(二)税务机关和税务人员的义务,1、税务机关应当广泛宣传税收法律、行政法规。尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督,7、各级税务机关应当对其工作人员执行法律、行政法规和廉洁自律准则的情况进行监督检查。

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日