下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:12

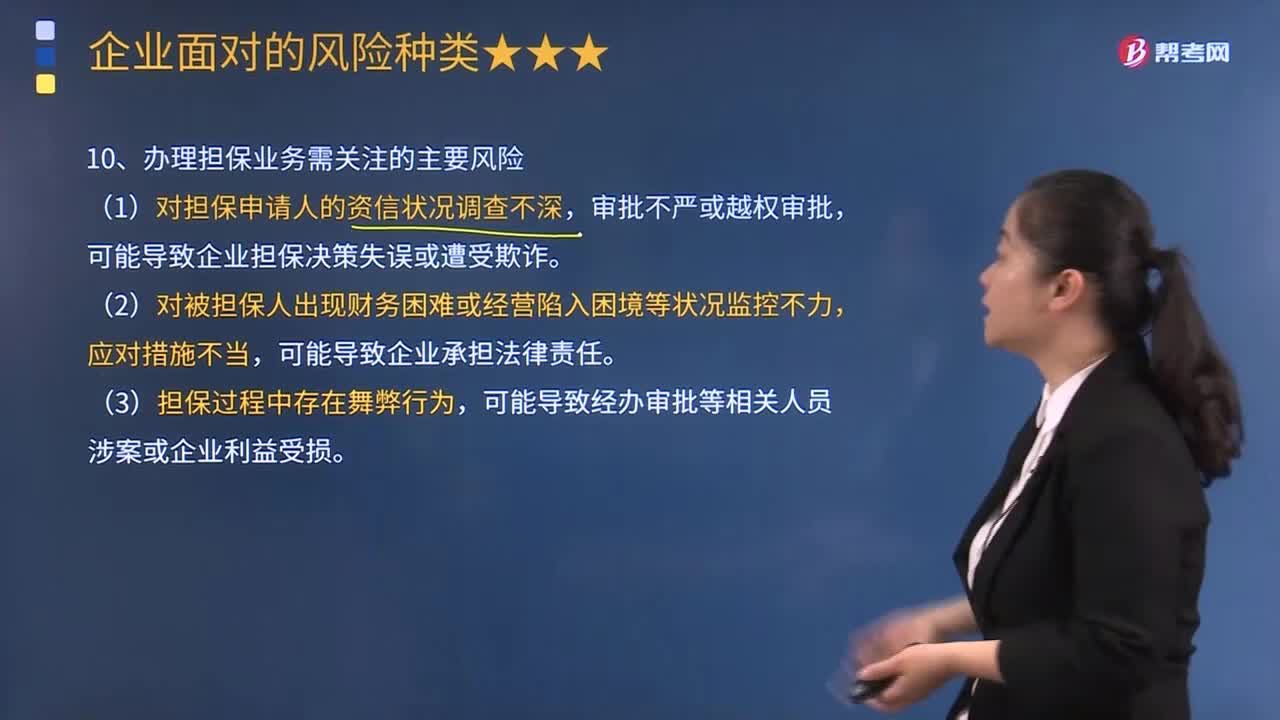

08:12企业办理担保业务需要关注哪些风险?:企业办理担保业务需要关注哪些风险?办理担保业务需关注的主要风险有:可能导致企业担保决策失误或遭受欺诈。是一家以信用担保为主要业务的专业担保机构,博兴业务员李某受理了甲公司60万元债务的担保申请,李某要求甲公司提供反担保,博兴公司在担保业务中所需关注的主要风险有:(1)对担保申请人的资信状况调查不深。审批不严或越权审批、可能导致企业担保决策失误或遭受欺诈。

09:38

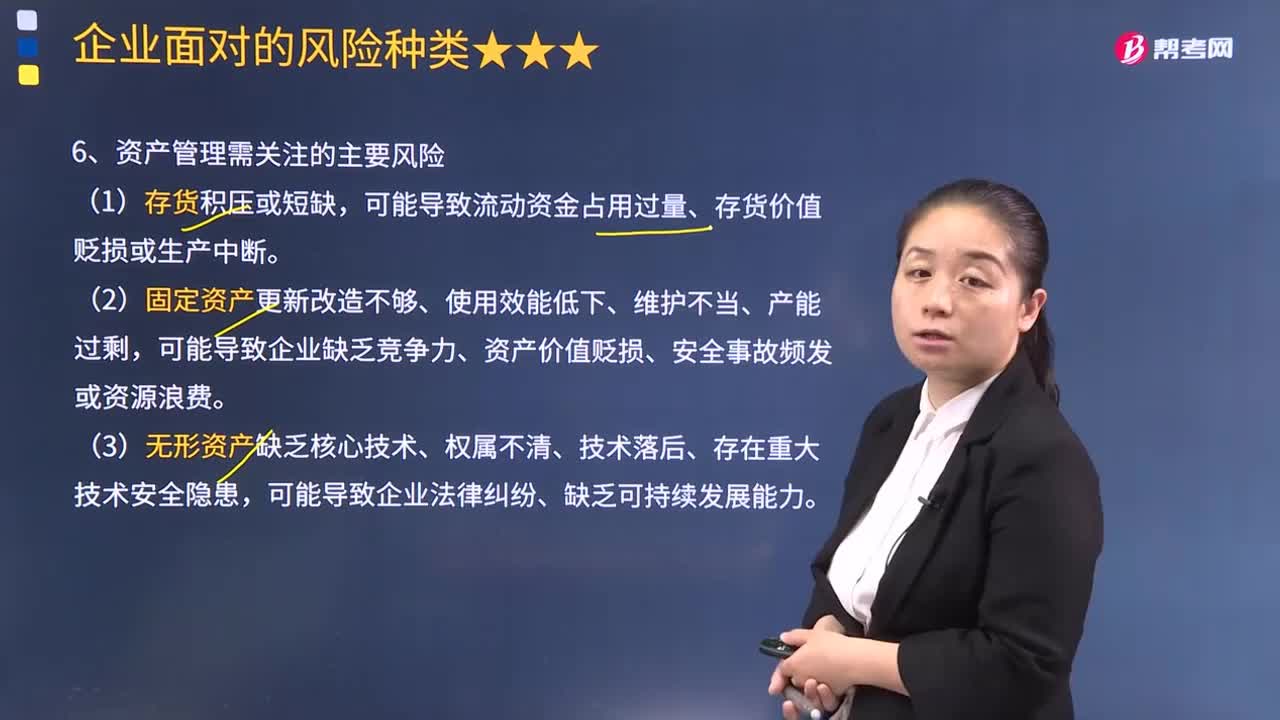

09:38企业进行资产管理时需关注哪些主要风险?:企业进行资产管理时需关注哪些主要风险?可能导致流动资金占用过量、存货价值贬损或生产中断。可能导致企业缺乏竞争力、资产价值贬损、安全事故频发或资源浪费。QC公司采购业务和资产管理所需关注的主要风险。由于没有掌握核心技术QC公司只能长期从外部购买手机芯片。QC公司采购部经理以定向集中采购方式采购本度生产所需要的数量较大的手机芯片。

06:48

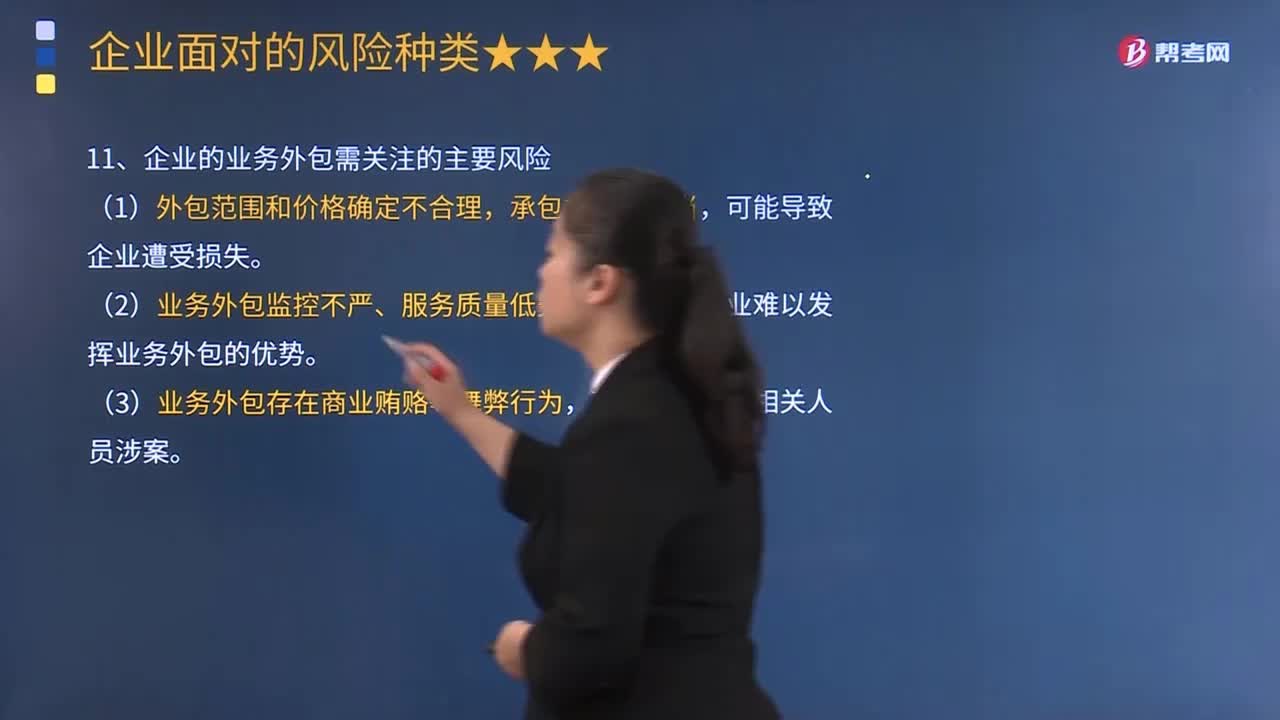

06:48企业的业务外包需关注的主要风险有哪些?:企业的业务外包需关注的主要风险有:将一部分货品运输和服装加工业务外包给外部机构。公司的货品运输外包的承包方是由公司运输部门的业务员小张推介的,服装加工业务外包的承包方合阳公司由生产部门负责并签订了业务外包合同。顺雅公司在业务外包环节中所需关注的主要风险有:可能导致企业难以发挥业务外包的优势。服装加工业务外包属于重大外包项目。服装加工业务外包的承包方合阳公司由生产部门负贡并签了业务外包合同。

08:04

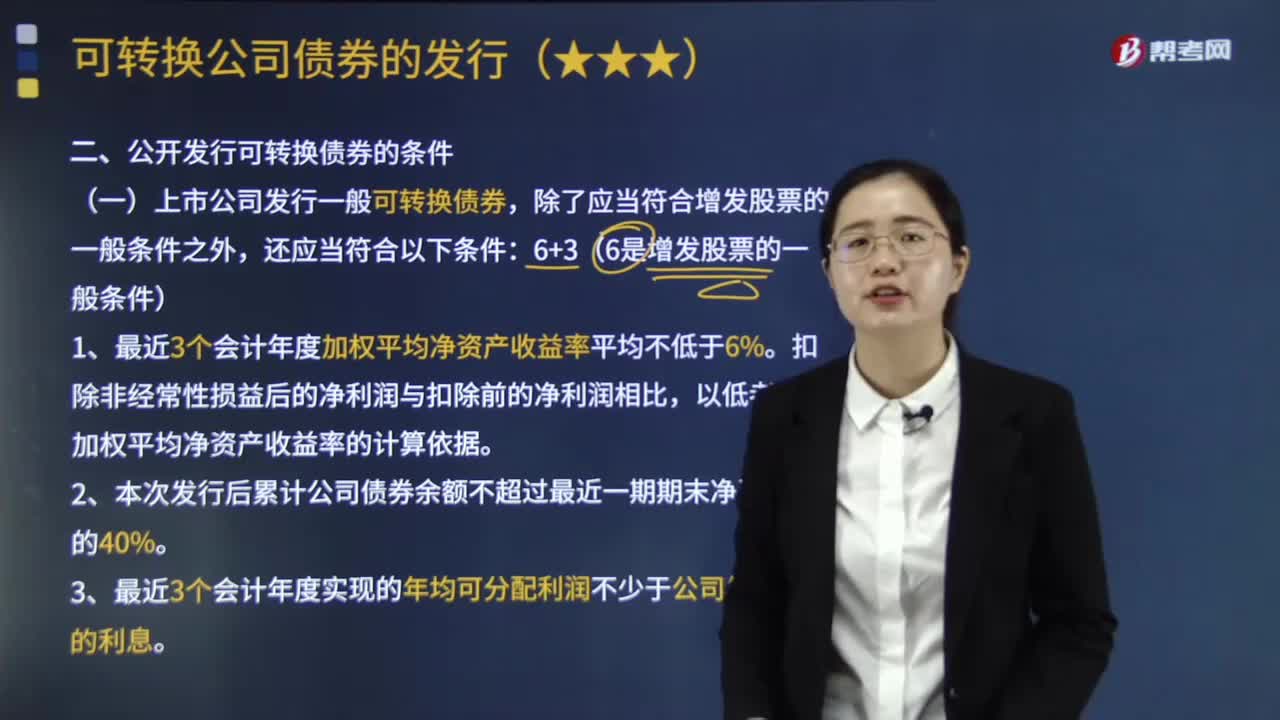

08:04公开发行可转换债券的条件有哪些?:可转换公司债券是指依法发行的、在一定期间内依据约定的条件可以转换成股份的公司债券。3.最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息,所谓分离交易的可转换公司债券是指发行人一次捆绑发行公司债券和认股权证两种交易品种,并不妨碍持有债券的投资者继续获得债券存续期内各期债券利息。(2)最近3个会计年度实现的平均可分配利润不少于公司债券1年的利息:

05:18

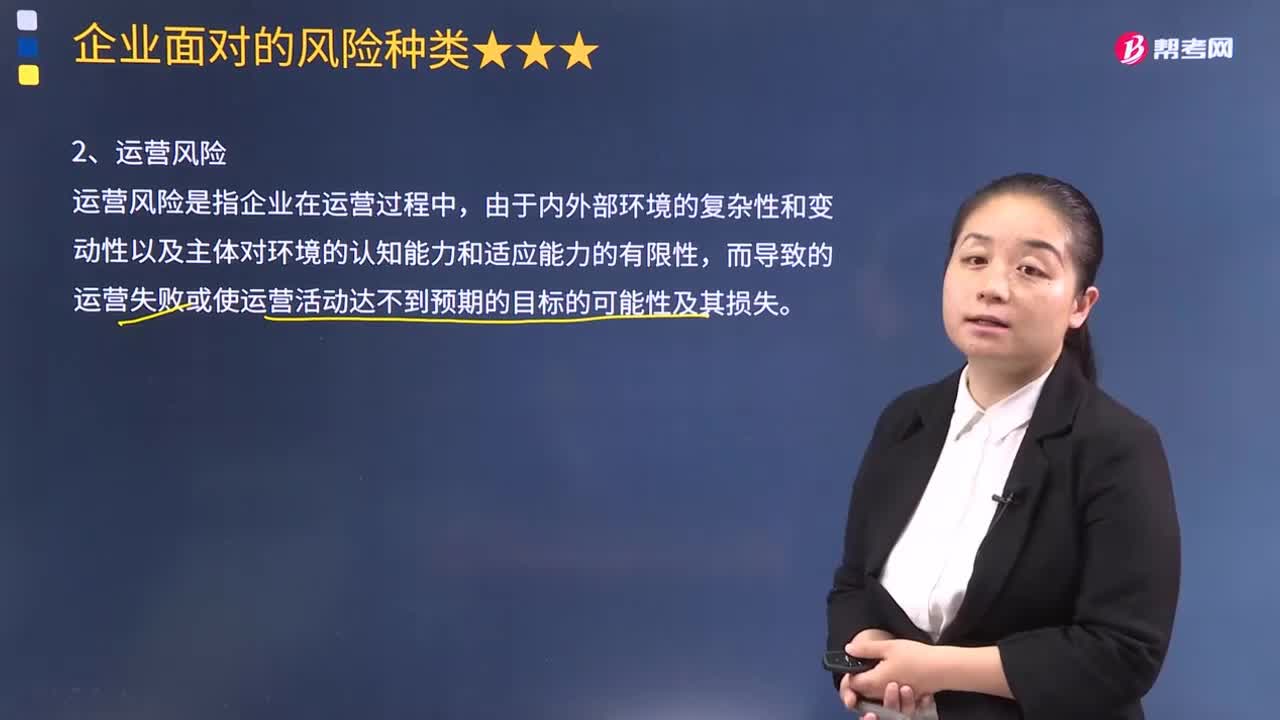

05:18企业运营风险需要考虑哪些方面?:企业运营风险需要考虑哪些方面?运营风险是指企业在运营过程中,(1)企业产品结构、新产品研发方面可能引发的风险;市场营销环境状况等)方面可能引发的风险;高、中层管理人员和重要业务流程中专业人员的知识结构、专业经验等方面可能引发的风险;(5)质量、安全、环保、信息安全等管理中发生失误导致的风险;(6)因企业内、外部人员的道德风险或业务控制系统失灵导致的风险;

02:22

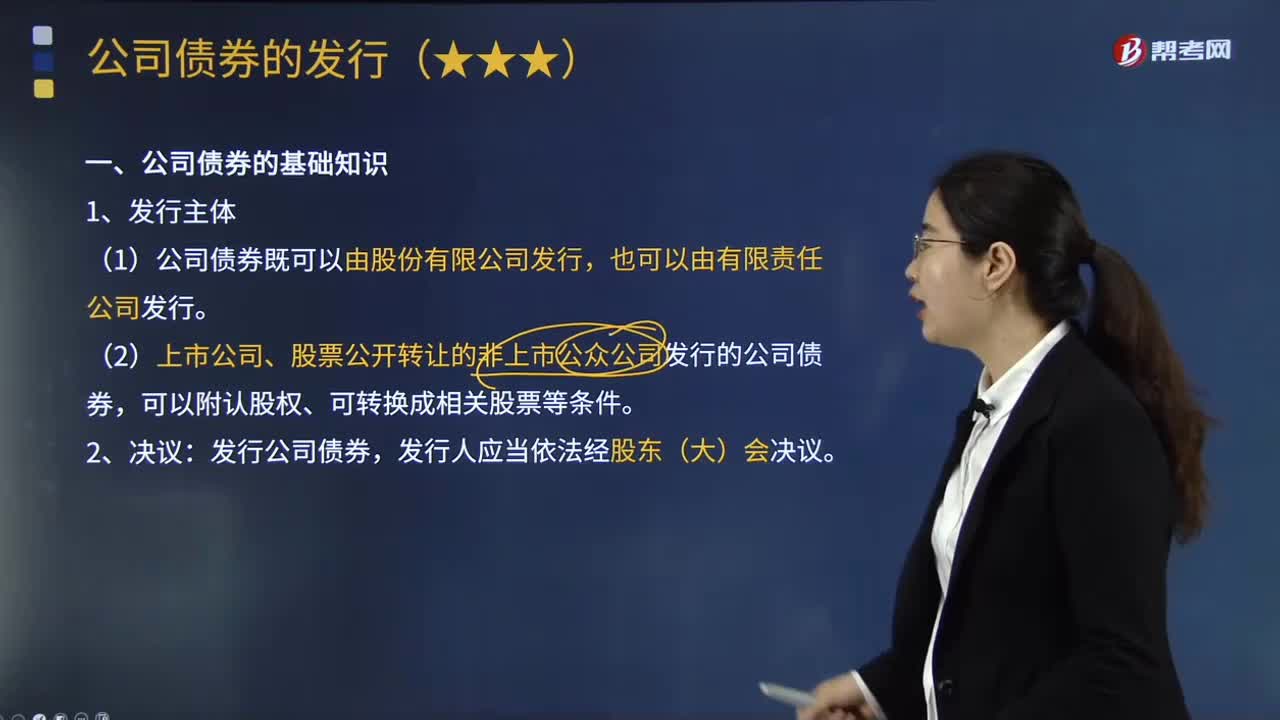

02:22公司债券的基础知识包括哪些内容?:公司债券是指公司依照法定程序发行、约定在一定期限内还本付息的有价证券。具有融资成本低、发行程序简单、不稀释公司股权(可转换公司债除外)等特点。(1)公司债券既可以由股份有限公司发行。(2)上市公司、股票公开转让的非上市公众公司发行的公司债券。发行公司债券:发行人应当依法经股东(大)会决议;发行人应当依照《公司法》或者公司章程相关规定对以下事项作出决议;(1)发行债券的数量;

00:16

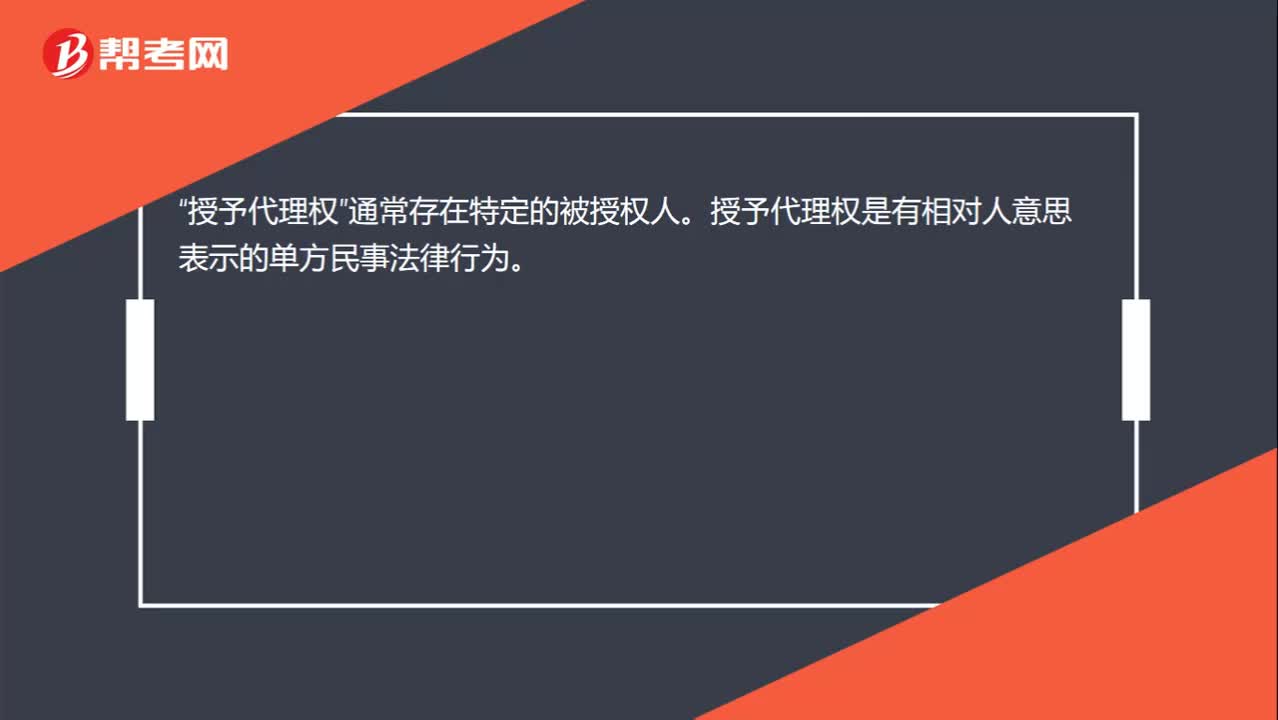

00:16授予代理权的理解?:授予代理权的理解?授予代理权“通常存在特定的被授权人”授予代理权是有相对人意思表示的单方民事法律行为。

01:49

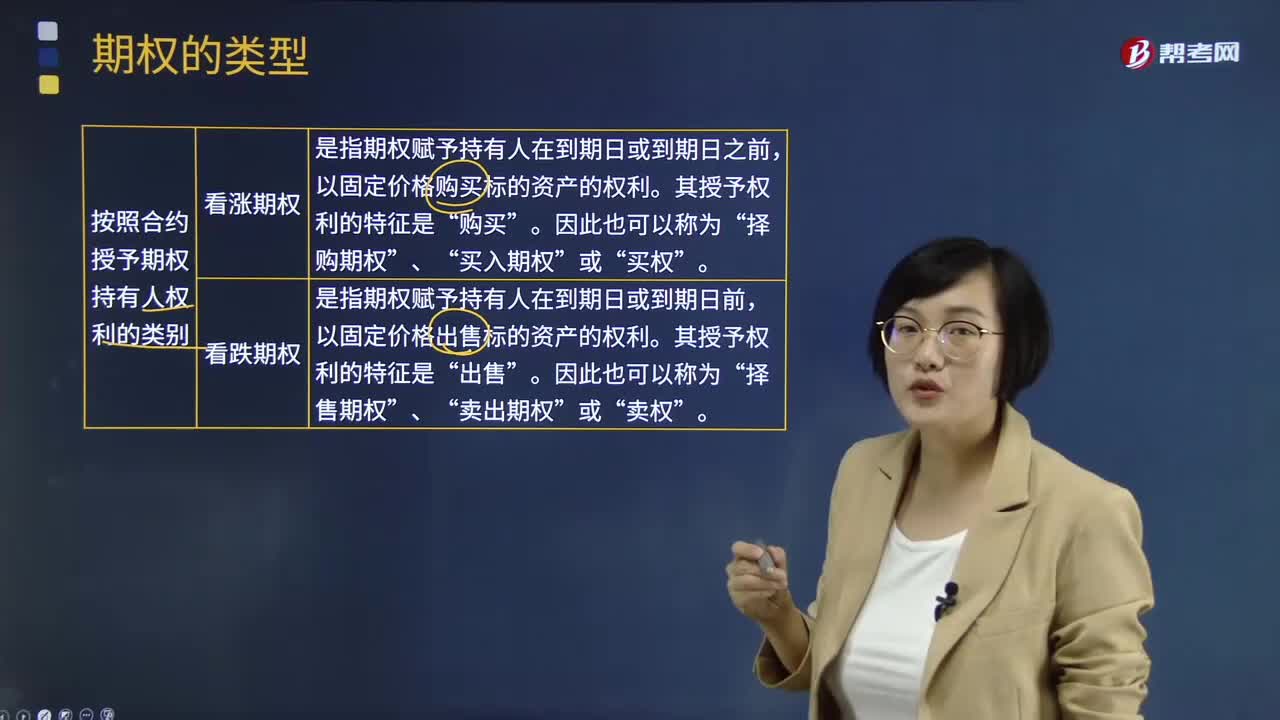

01:49期权按照合约授予期权持有人权利如何分类?:期权按照合约授予期权持有人权利如何分类?期权的类型按照合约授予期权持有人权利可以分为看涨期权和看跌期权。看涨期权是指期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。其授予权利的特征是“购买”买入期权“买权“看跌期权是指期权赋予持有人在到期日或到期日前”以固定价格出售标的资产的权利。其授予权利的特征是,出售。卖出期权“卖权“【补充期权类型】”

00:58

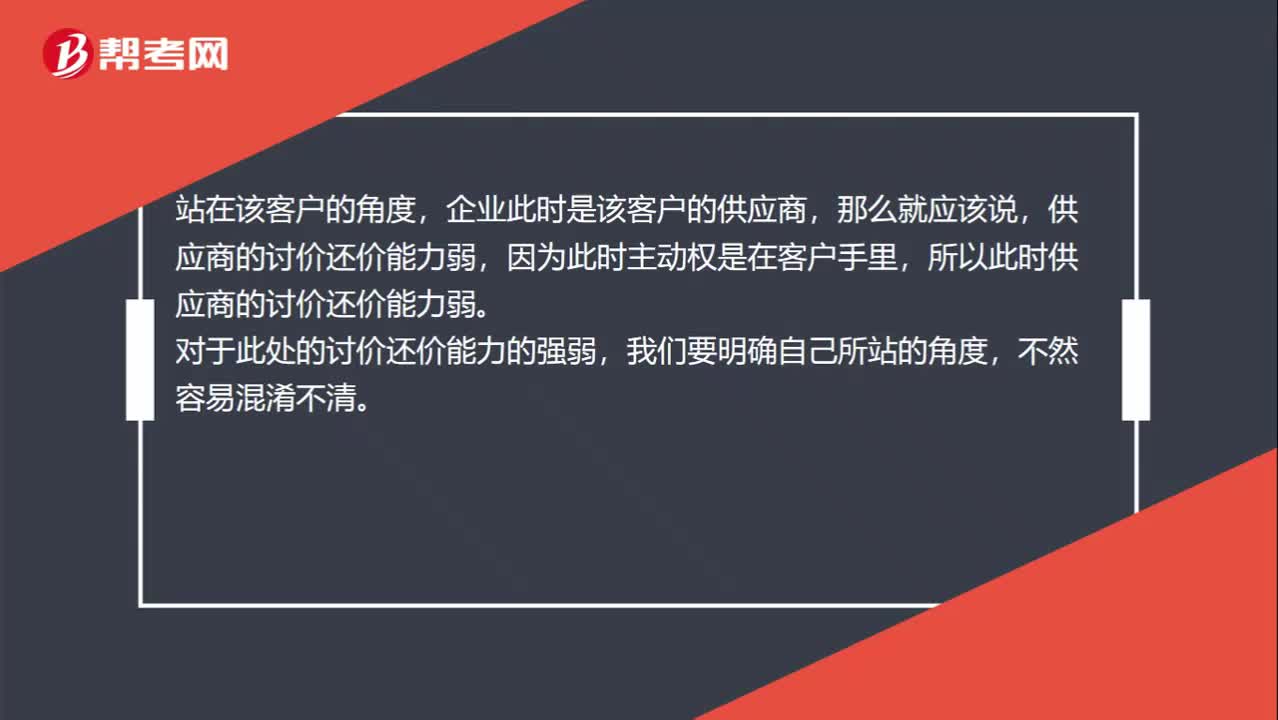

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

04:52

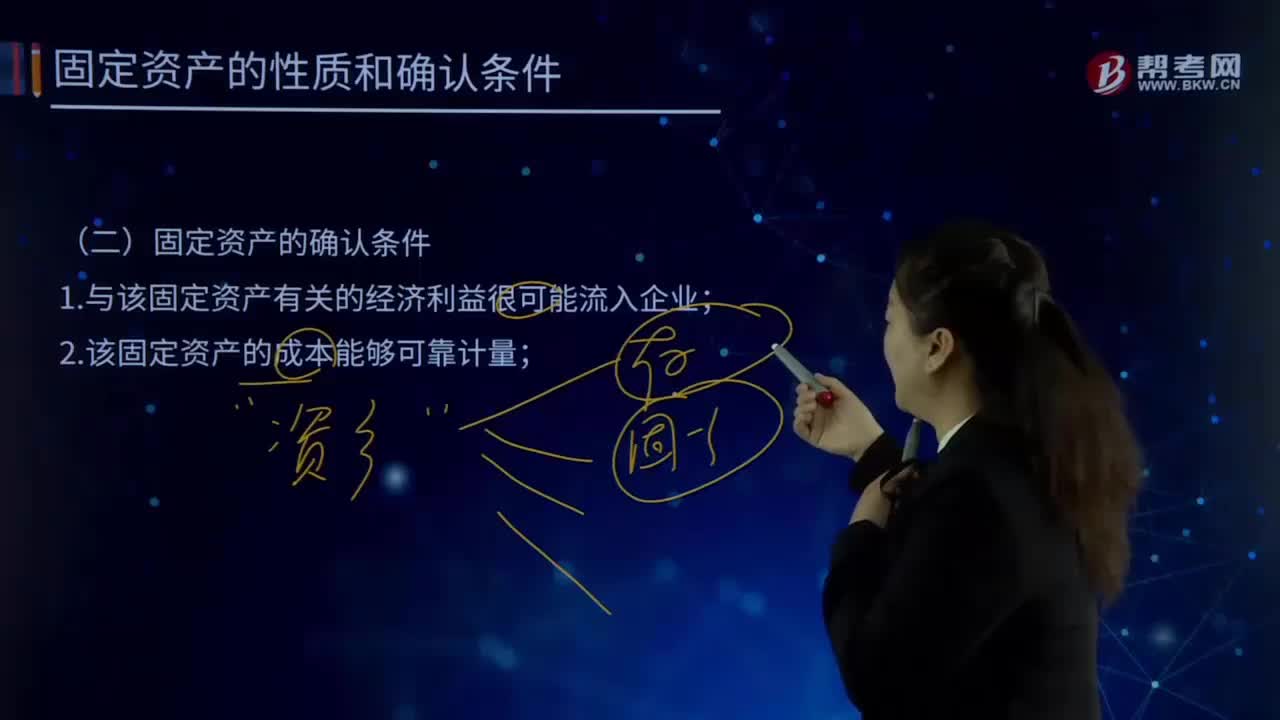

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

10:26

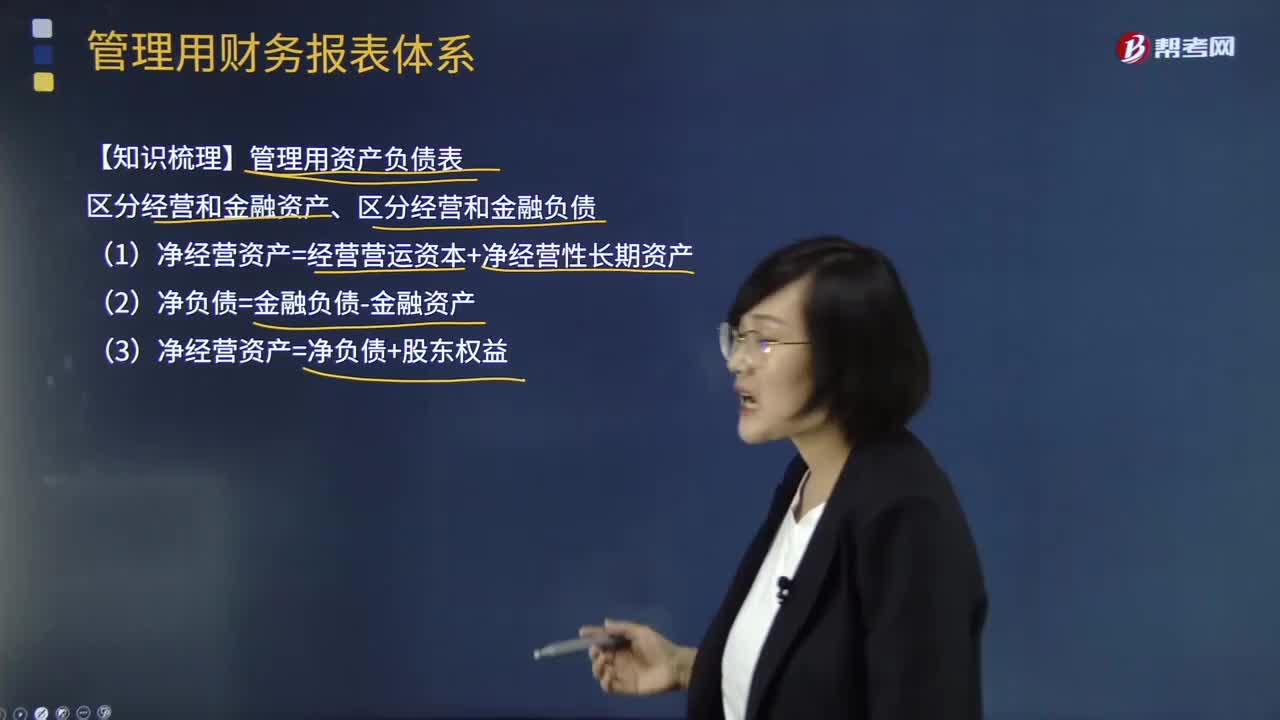

10:26管理用财务报表体系有哪些重要知识点?:(1)净经营资产=经营营运资本+净经营性长期资产:(3)净经营资产=净负债+股东权益:净利润=税后经营净利润-税后利息费用营业现金毛流量=税后经营净利润+折旧摊销实体现金流量=营业现金净流量-资本支出债务现金流量=税后利息费用-净负债增加(+净负债减少)实体现金流量=税后经营净利润-实体净投资=税后经营净利润-净经营资产增加股权现金流量=净利润-股权净投资债务现金流量=税后利息费用-净负债的增加

05:10

05:10财务管理基本目标有哪些知识要点?:基本目标包括产值最大化、利润最大化、股东财富最大化、企业价值最大化以及相关方利益最大化。A.企业的财务目标是利润最大化,C.追加投资资本可以增加企业的股东权益价值,因此股东权益价值最大化不是财务目标的准确描述,D.财务目标的实现程度可以用股东权益的市场增加值度量,【解析】利润最大化仅仅是企业财务目标的一种,财务目标的准确表述是股东财富最大化,只有在债务价值增加为0以及股东投入资本不变的情况下“

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日