下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:29

04:29成本模式计量的投资性房地产的内容是什么?:成本模式计量的投资性房地产的内容是什么?是指为赚取租金或资本增值(房地产买卖的差价),投资性房地产应当能够单独计量和出售。投资性房地产减值准备:(1)按照固定资产或无形资产的有关规定:按期(月)计提折旧或摊销,(3)存在减值迹象的适用资产减值的有关规定计提减值资产减值损失投资性房地产减值准备【解读】投资性房地产减值一经计提不得转回投资性房地产――厂房(在建)投资性房地产累计折旧(摊销)

02:37

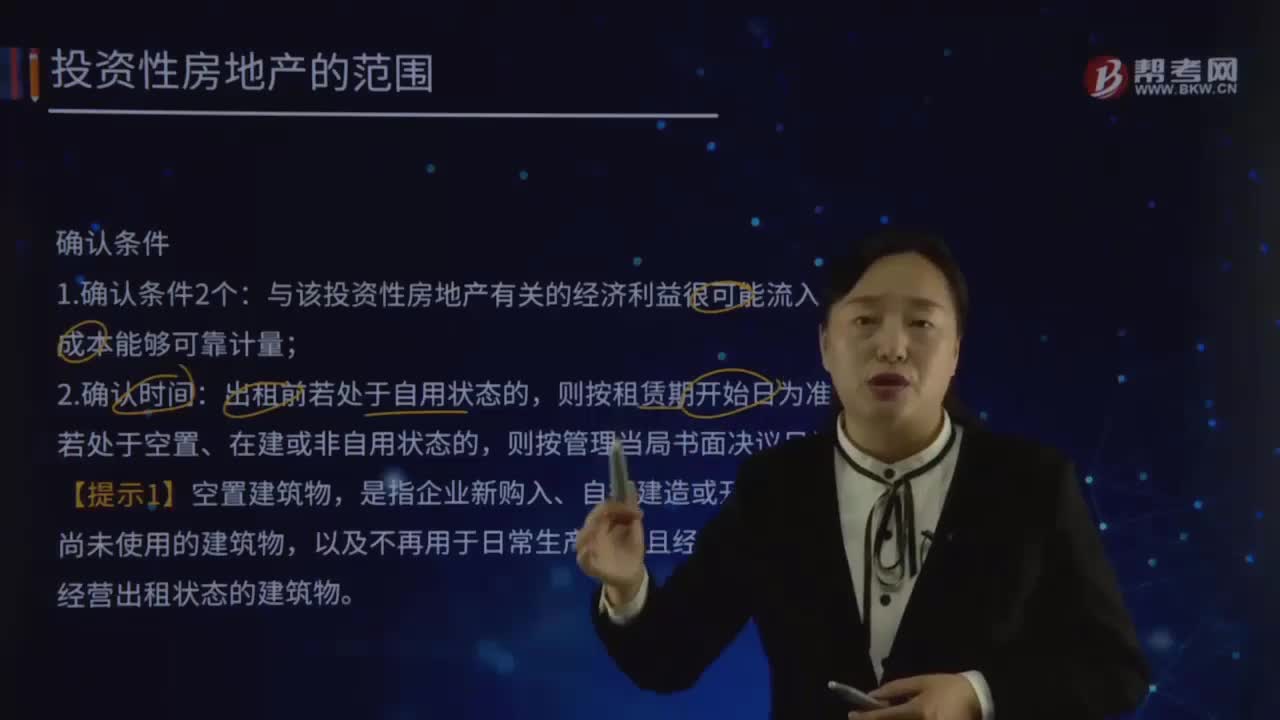

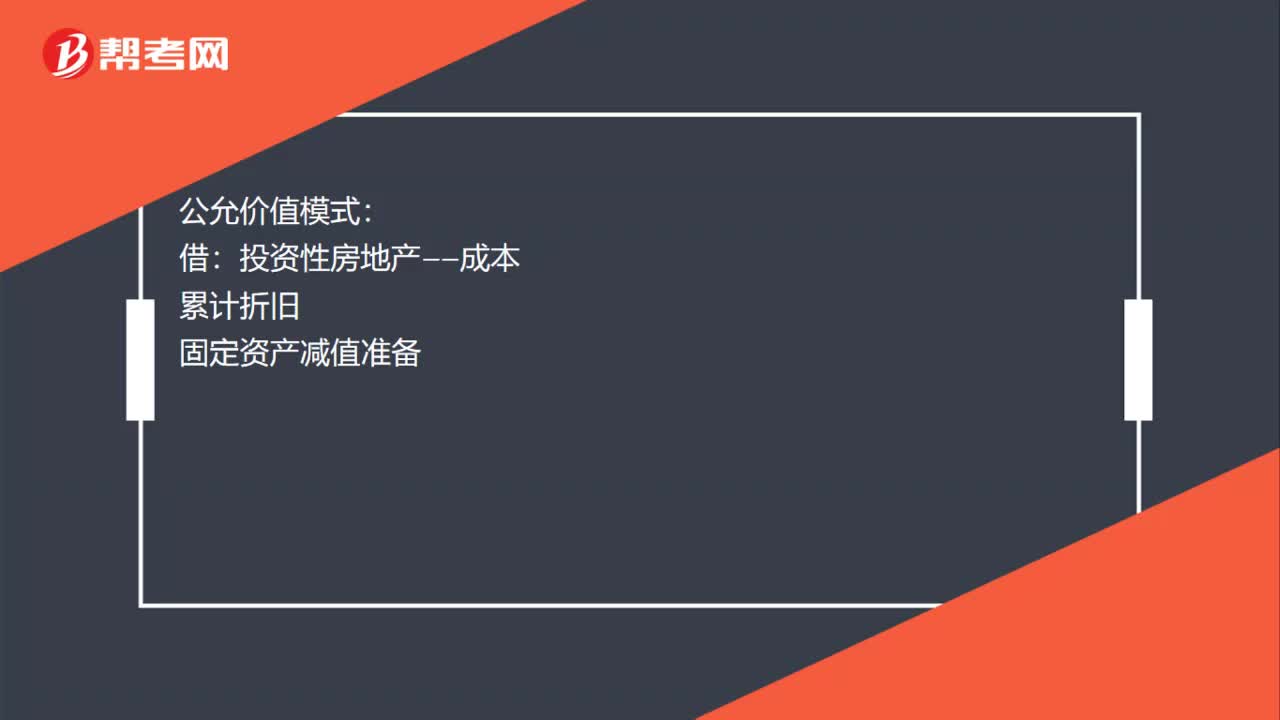

02:37投资性房地产后续计量的一般原则是什么?:投资性房地产应当能够单独计量和出售。投资性房地产属于正常经常性活动,投资性房地产的后续计量,企业应当按照投资性房地产类别和项目进行核算。以成本模式计量的投资性房地产在"投资性房地产"、"投资性房地产累计折旧(摊销)"、"投资性房地产减值准备"科目中计量。以公允价值模式计量的投资性房地产在"投资性房地产-成本"和"公允价值变动"科目中计量。投资性房地产后续计量一般原则:

02:36

02:36开发阶段有关支出资本化的条件有哪些?:(1)完成该无形资产以使其能够使用或出售在技术上具有可行性,企业的管理当局应能够说明其持有拟开发无形资产的目的,并具有完成该项无形资产开发并使其能够使用或出售的可能性,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场。①为完成该项无形资产开发具有技术上的可靠性。必须有确凿证据证明企业继续开发该项无形资产有足够的技术支持和技术能力。

00:29

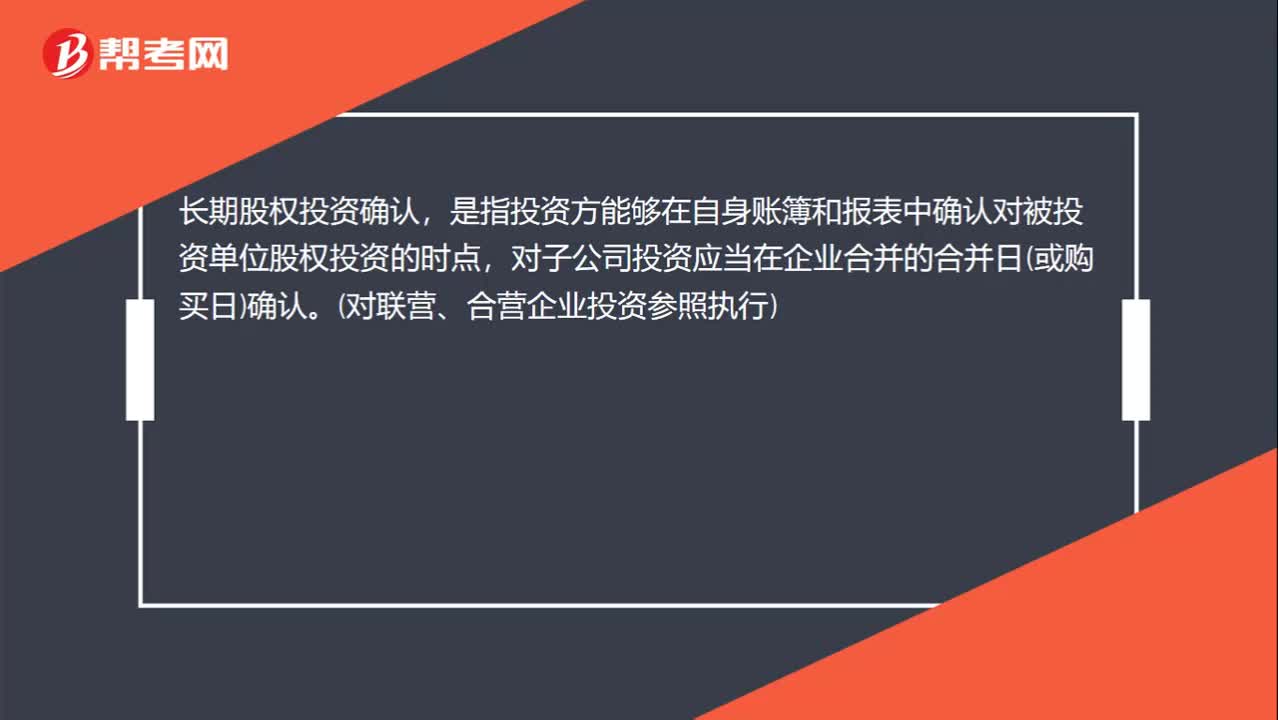

00:29什么是长期股权投资确认?:长期股权投资确认,是指投资方能够在自身账簿和报表中确认对被投资单位股权投资的时点,对子公司投资应当在企业合并的合并日(或购买日)确认。(对联营、合营企业投资参照执行)

04:52

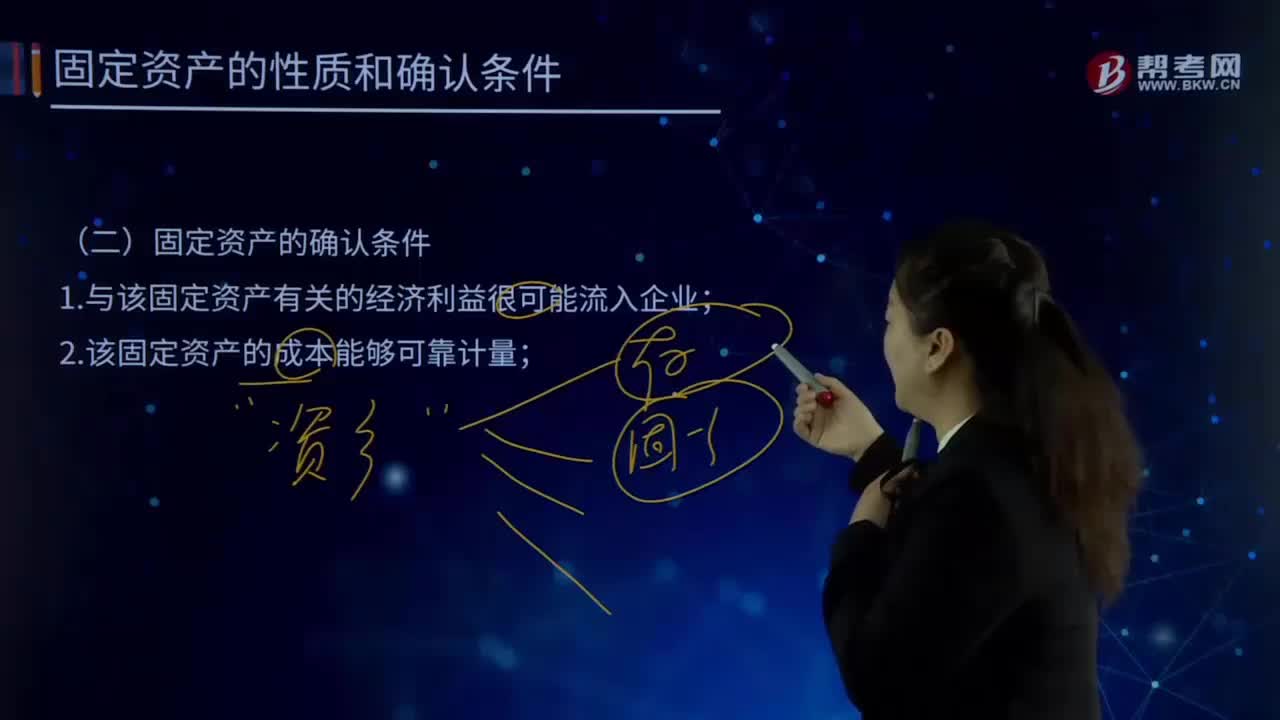

04:52固定资产的确认条件有哪些?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,企业在确认固定资产时。需要判断与该项固定资产有关的经济利益是否很可能流入企业,主要是通过判断与该固定资产所有权相关的风险和报酬是否转移到了企业来确定,取得固定资产所有权是判断与固定资产所有权有关的风险和报酬是否转移到企业的一个重要标志,企业取得该固定资产所发生的支出必须能够可靠地计量。

04:57

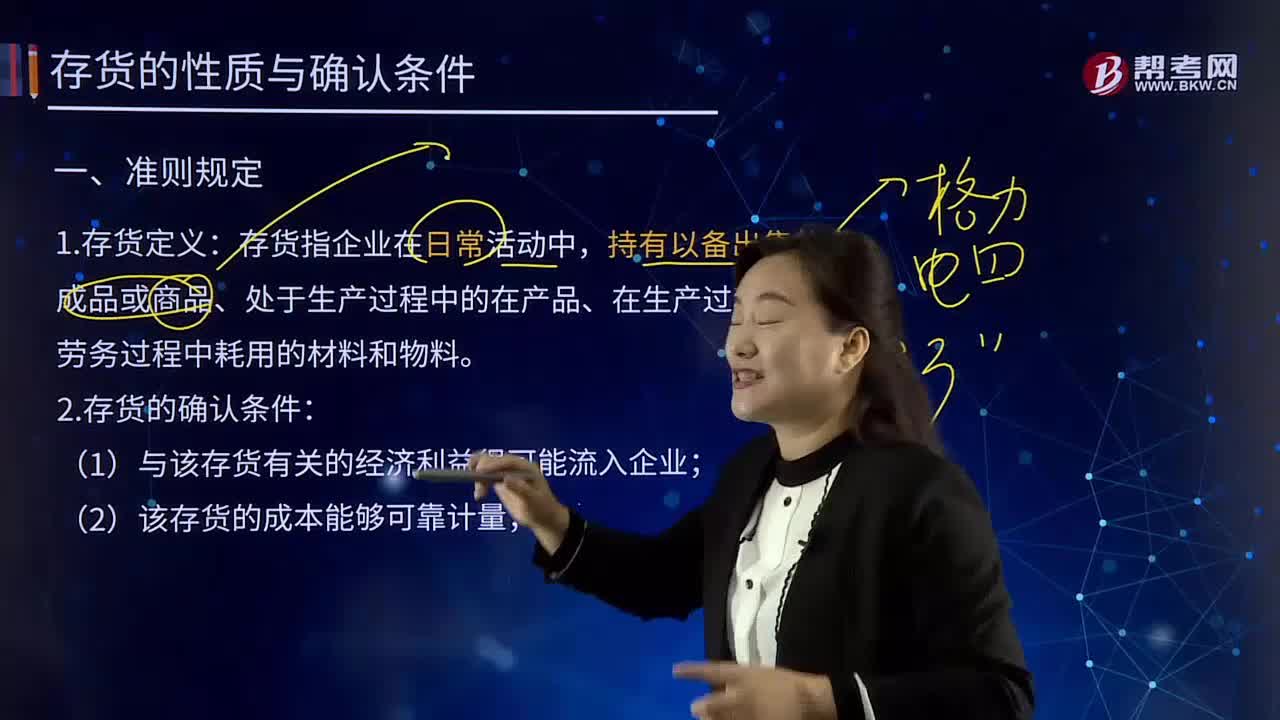

04:57存货的性质及其确认条件是什么?:存货的性质及其确认条件是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货指企业在日常活动中,持有以备出售的产成品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料。2.存货的确认条件:

03:03

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

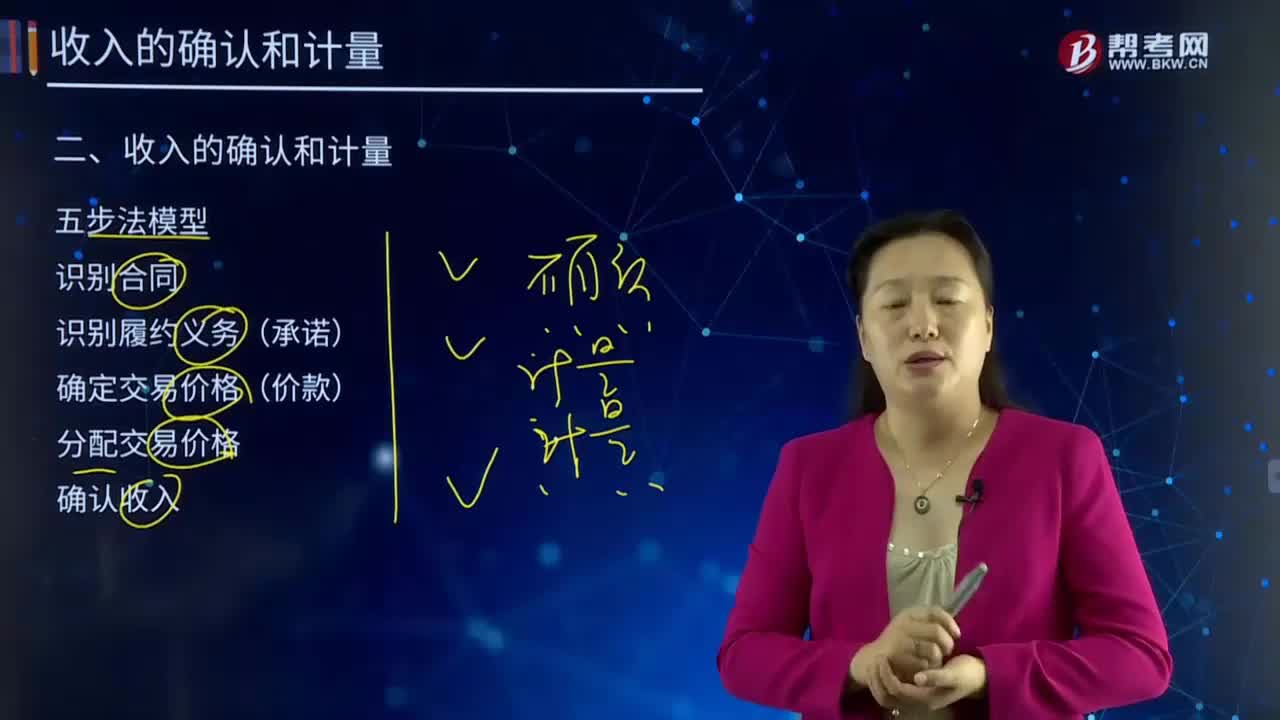

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

11:03

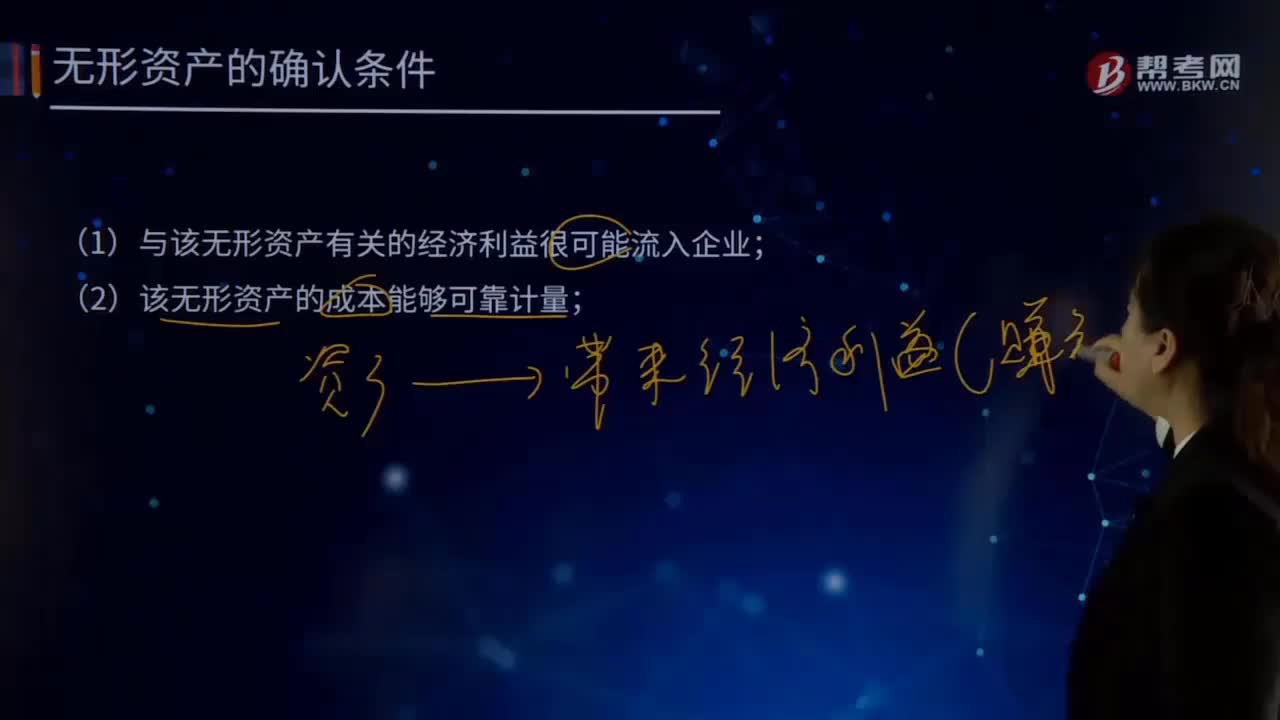

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日