下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:10

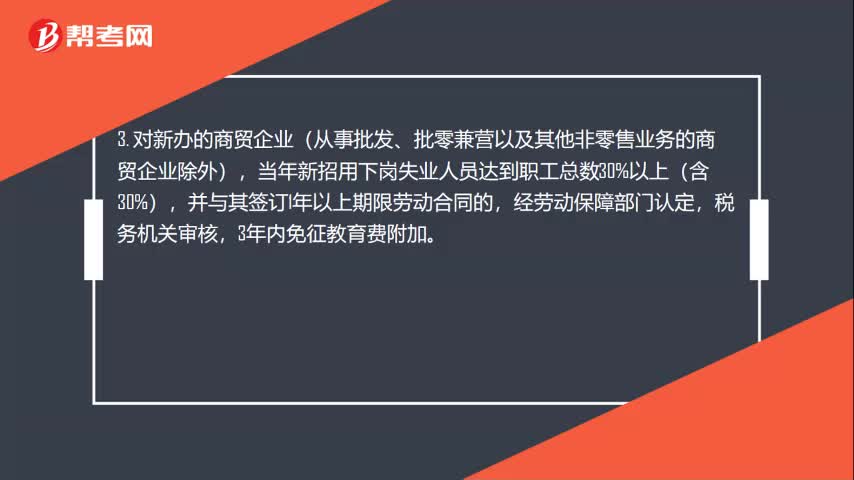

03:10教育费附加优惠有哪些?:教育费附加的减免规定主要包含如下:1. 对海关进口的产品征收的增值税、消费税,不征收教育费附加。2. 对由于减免增值税、消费税、营业税而发生退税的,可以同时退还已征收的教育费附加。但对出口产品退还增值税、消费税的,不退还已征的教育费附加。3年内免征教育费附加。免征被撤销金融机构转让货物、不动产、无形资产、有价证券、票据等应缴纳的教育费附加。

02:59

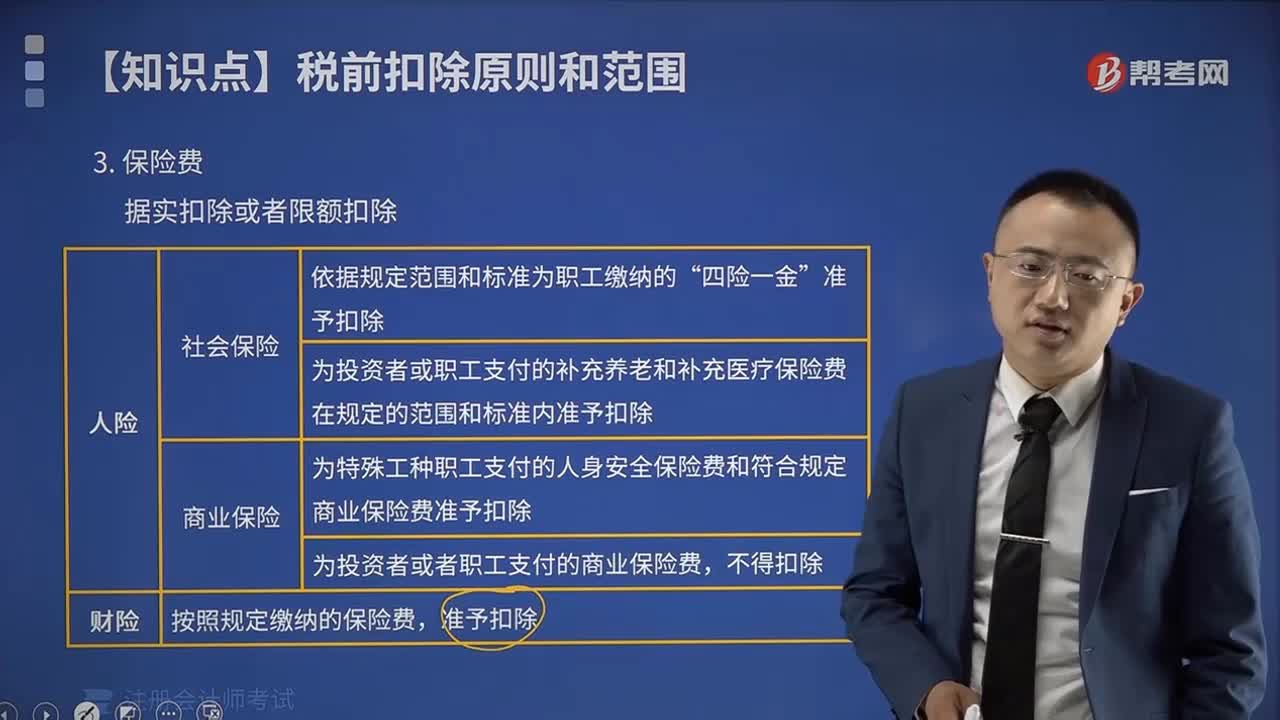

02:59创投企业优惠是指什么?:创投企业优惠是指什么?可以按投资额的一定比例抵扣应纳税所得额。创投企业优惠,是指创业投资企业采取股权投资方式直接投资于初创科技型企业满2年的,可以按照其投资额的70%在股权持有满 2 年的当年抵扣该创业投资企业的应纳税所得额;可以在以后纳税年度结转抵扣。【例题·计算题】某创业投资企业于2016年1月1日向某初创科技型企业投资100万元。

05:55

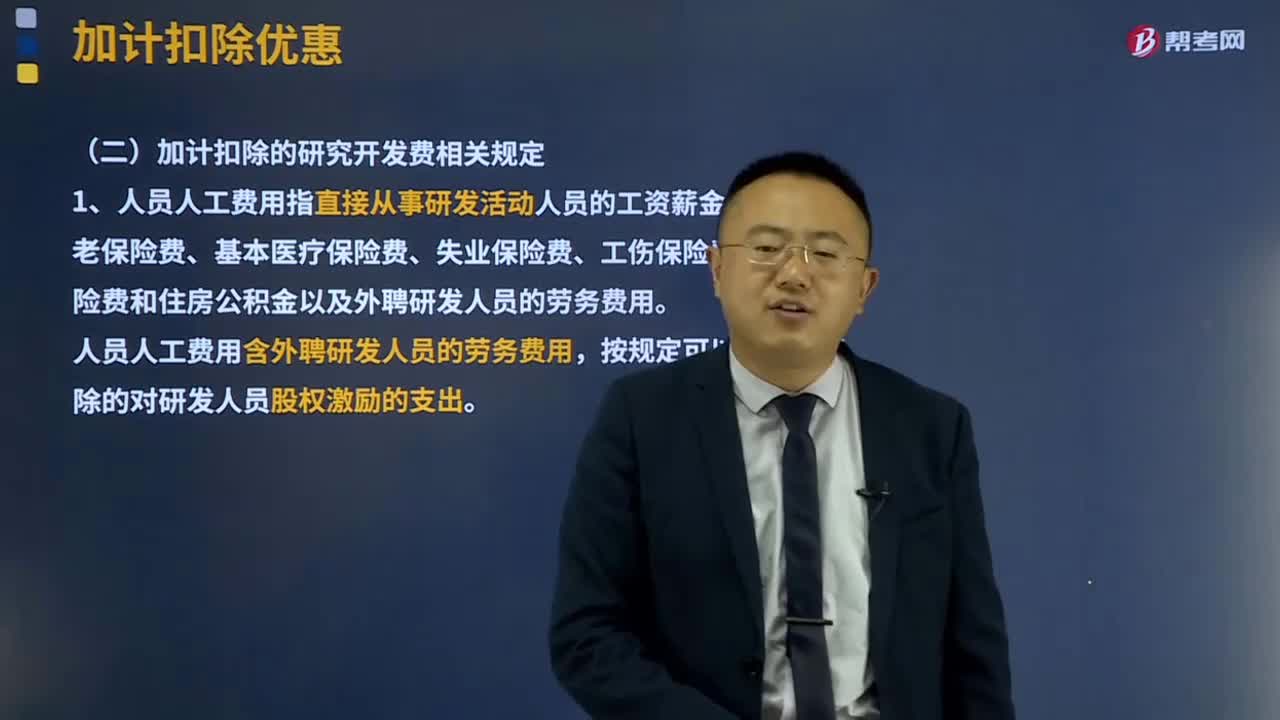

05:55加计扣除的研究开发费相关规定有哪些?:加计扣除的研究开发费相关规定:1、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金以及外聘研发人员的劳务费用。按规定可以在税前扣除的对研发人员股权激励支出。研发费用中对应的材料费用不得加计扣除。在享受研发费用税前加计扣除政策时,此类费用总额不得超过可加计扣除研发费用总额的10%。

04:28

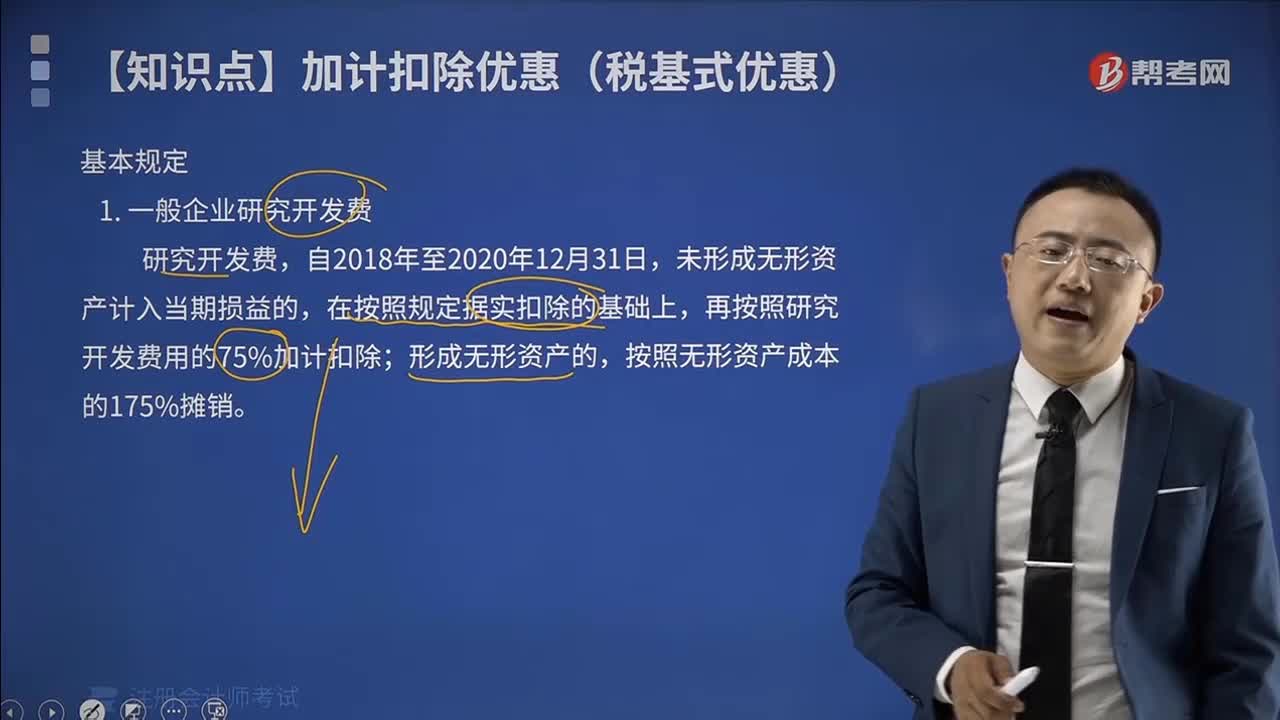

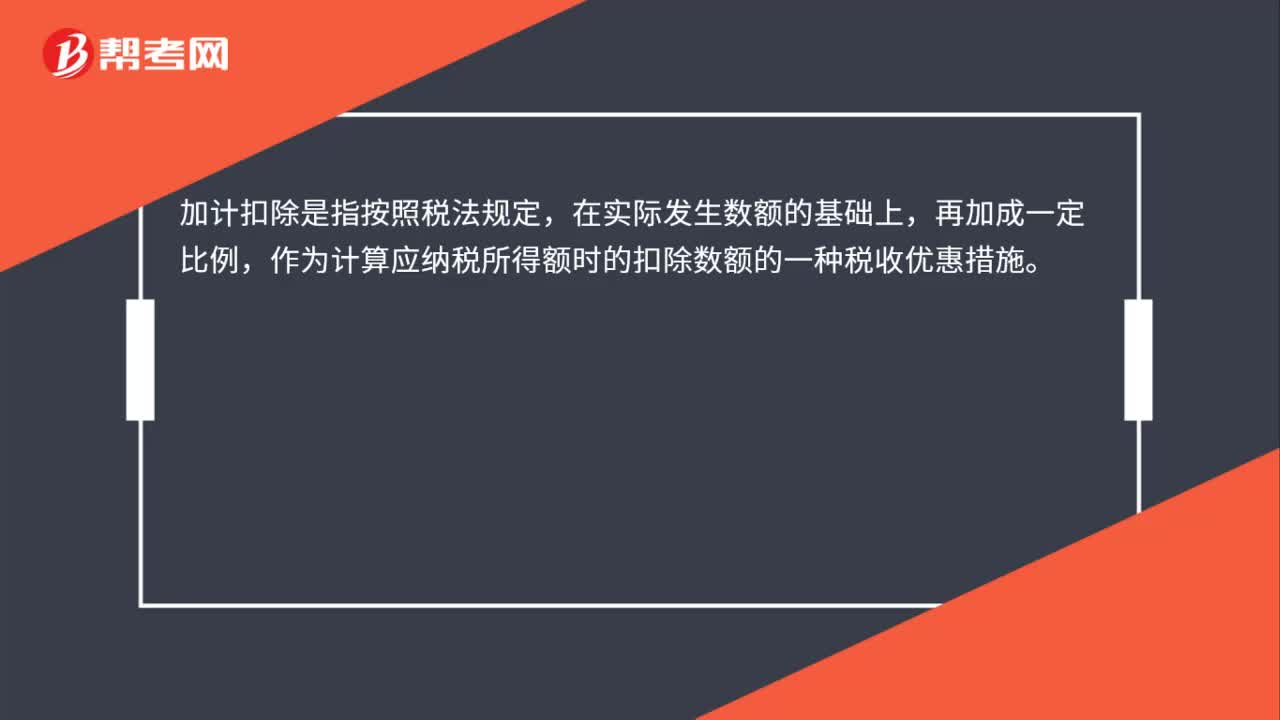

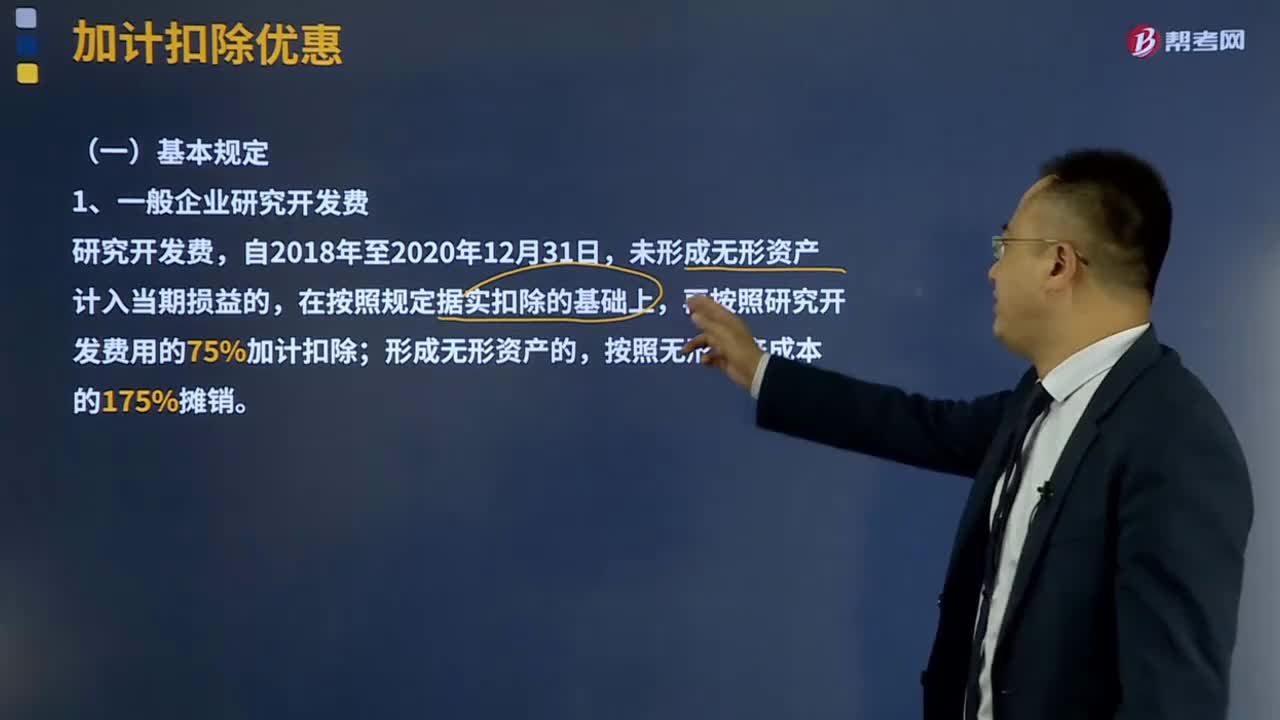

04:28加计扣除优惠的基本规定是什么?:加计扣除优惠的基本规定是什么?加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。再按照研究开发费用的75%加计扣除,在按规定据实扣除的基础上;再按照实际发生额的75% 在税前加计扣除。在上述期间按照无形资产成本的175%在税前摊销,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除,企业委托境外研究开发费用与税前加计扣除

12:13

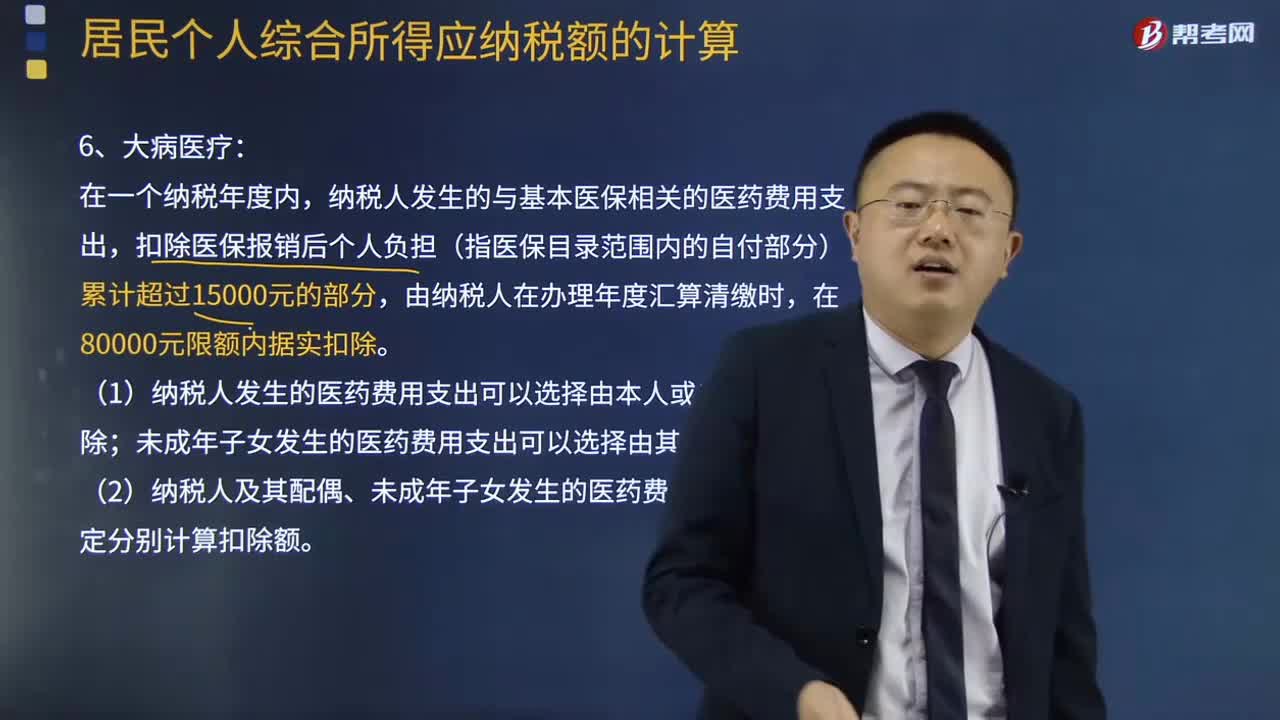

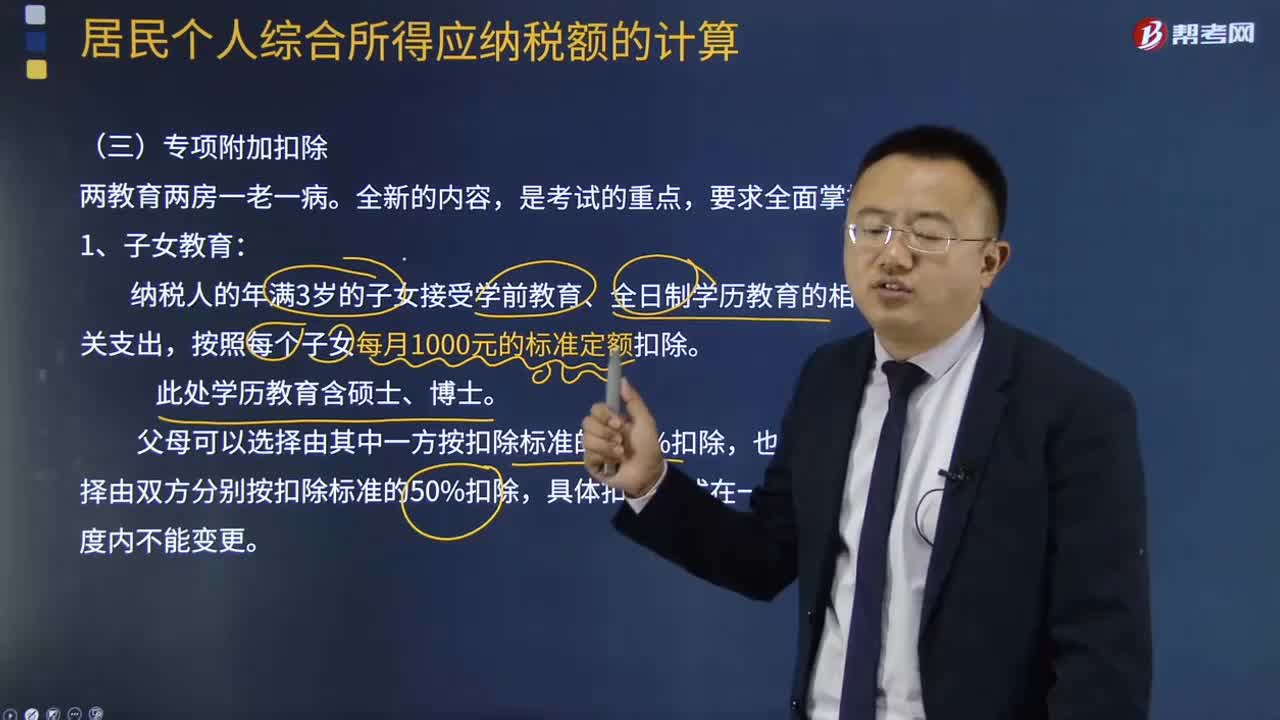

12:13专项附加扣除的大病医疗有什么规定?:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,(1)纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。按照每个子女每月2000元的标准定额扣除,按照每个子女每月1000元的标准定额扣除。

05:14

05:14专项附加扣除住房租金有什么样的规定?:专项附加扣除住房租金有什么样的规定?是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。纳税人在主要工作城市没有自有住房而发生的住房租金支出,(1)纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

07:16

07:16专项附加扣除的继续教育有什么规定?:专项附加扣除的继续教育有什么规定?税专项附加扣除(全称:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。(1)纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。(2)纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出。

02:07

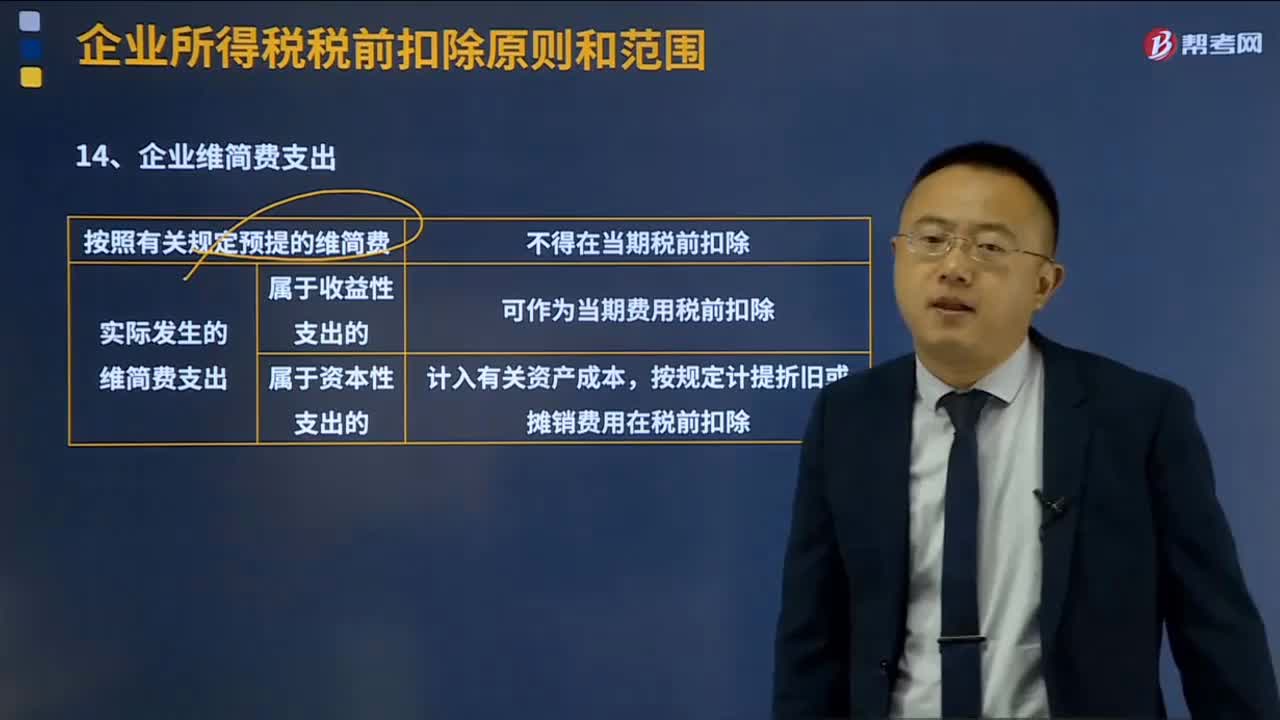

02:07企业维简费支出的扣除规定有哪些?:企业维简费支出的扣除规定有哪些?维简费指的是从成本费用中提取的专用于维持简单再生产的资金。维简费的提取影响成本费用,能否得到税法认可进行所得税前的扣除,(1)实际发生的开支区分收益性支出与资本性支出——企业实际发生的维简费支出,可作为当期费用税前扣除;应计入有关资产成本,并按企业所得税法规定计提折旧或摊销费用在税前扣除。(2)不认可预提的方式——企业按照有关规定预提的维简费。

00:44

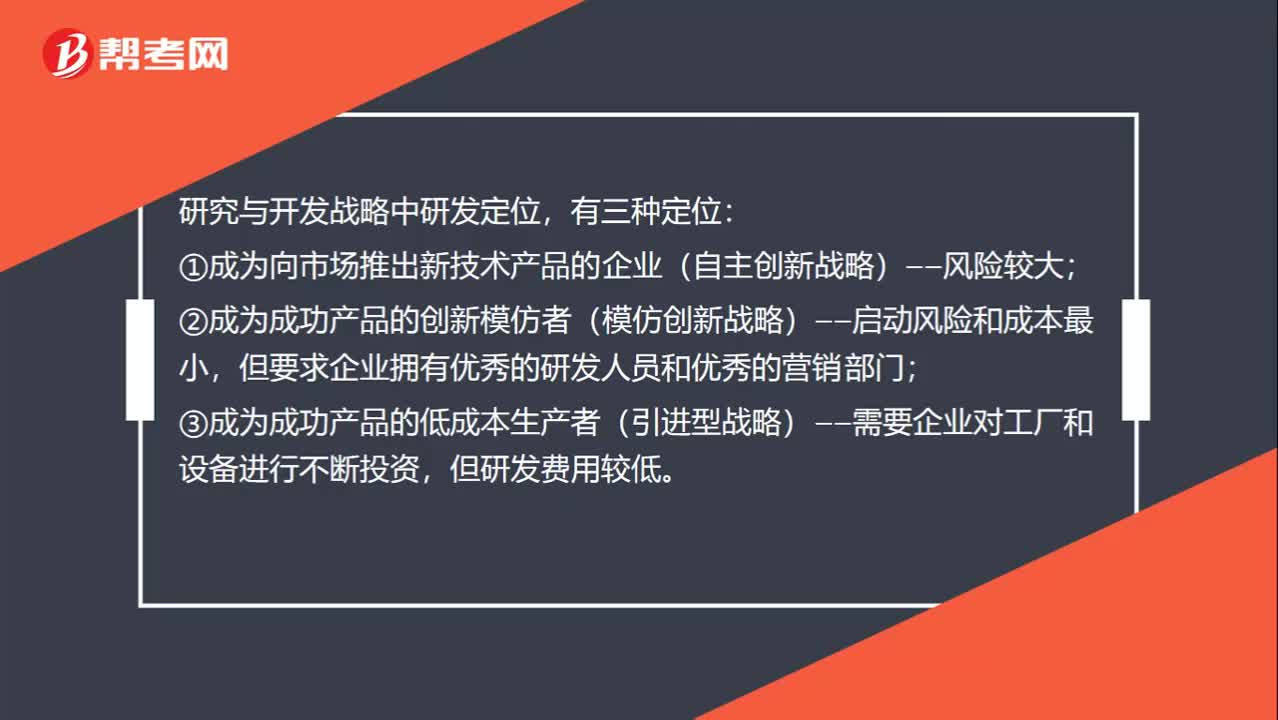

00:44研究与开发战略的定位有哪些?:研究与开发战略的定位有哪些?研究与开发战略中研发定位,有三种定位:①成为向市场推出新技术产品的企业(自主创新战略)——风险较大;②成为成功产品的创新模仿者(模仿创新战略)——启动风险和成本最小,但要求企业拥有优秀的研发人员和优秀的营销部门;③成为成功产品的低成本生产者(引进型战略)——需要企业对工厂和设备进行不断投资,但研发费用较低。

00:39

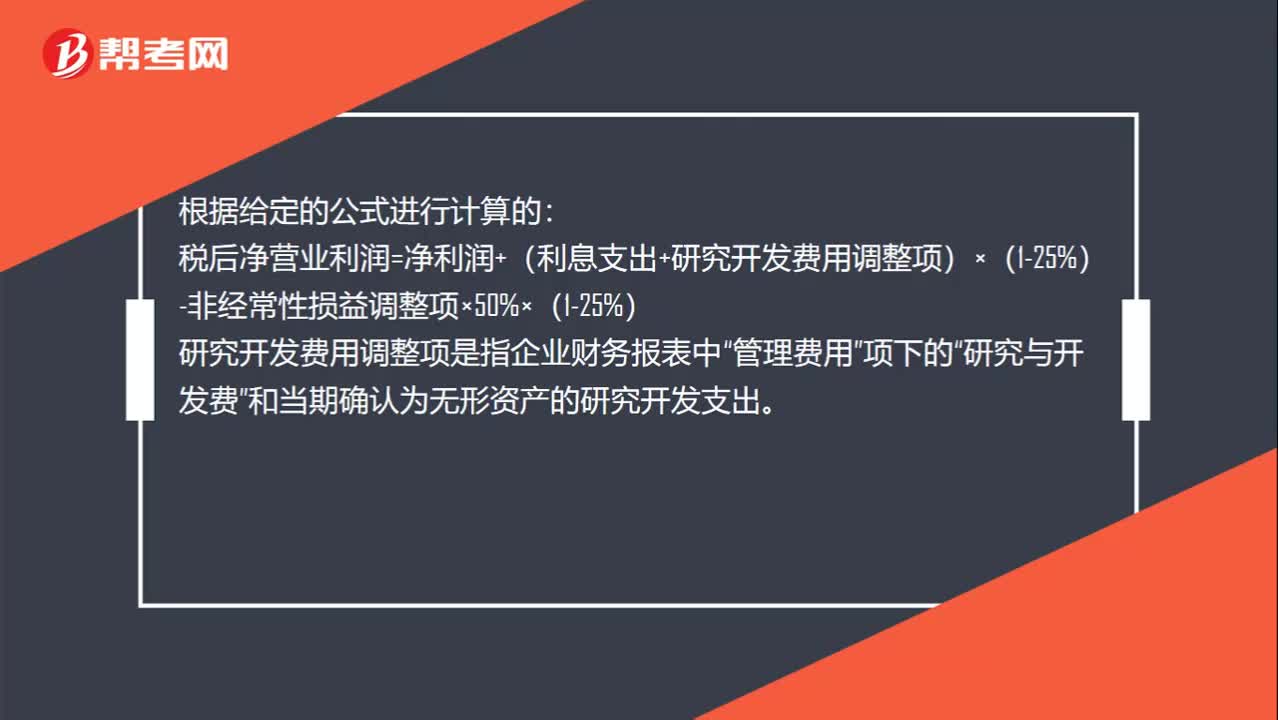

00:39研究与开发费用怎么计算?:研究与开发费用怎么计算?根据给定的公式进行计算的:税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)-非经常性损益调整项×50%×(1-25%)“研究开发费用调整项是指企业财务报表中”管理费用“项下的”研究与开发费。和当期确认为无形资产的研究开发支出

09:48

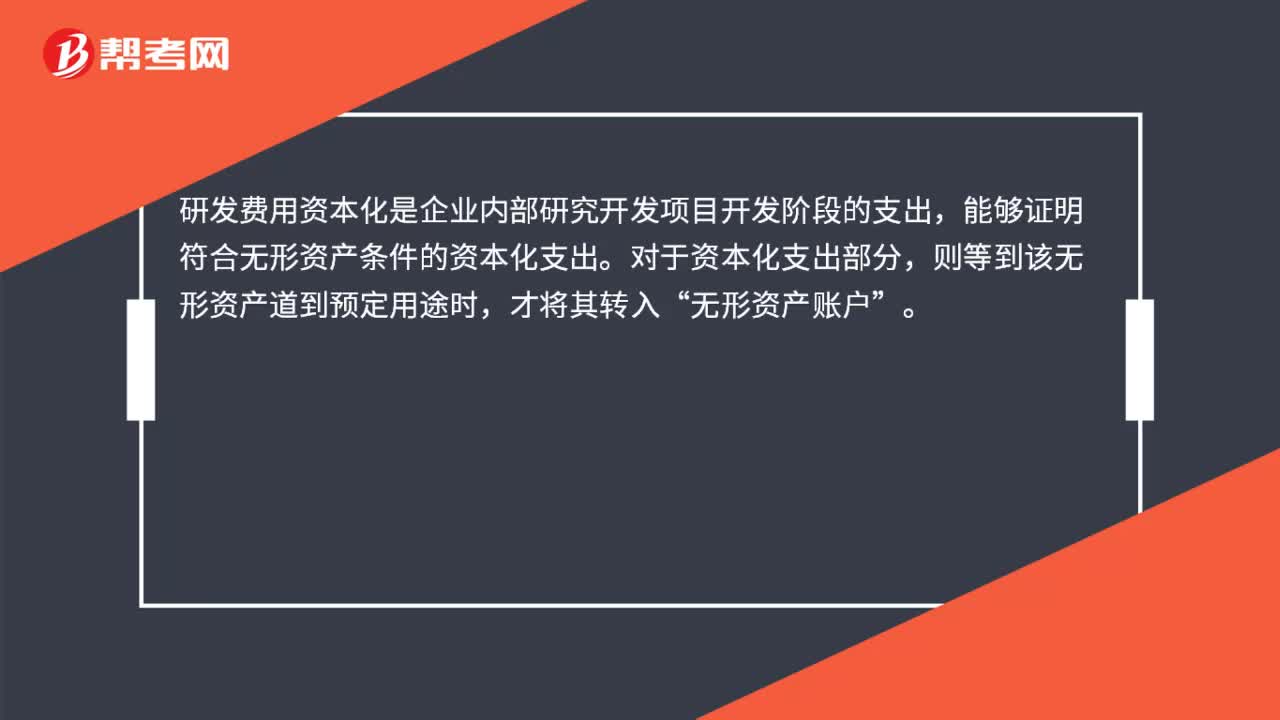

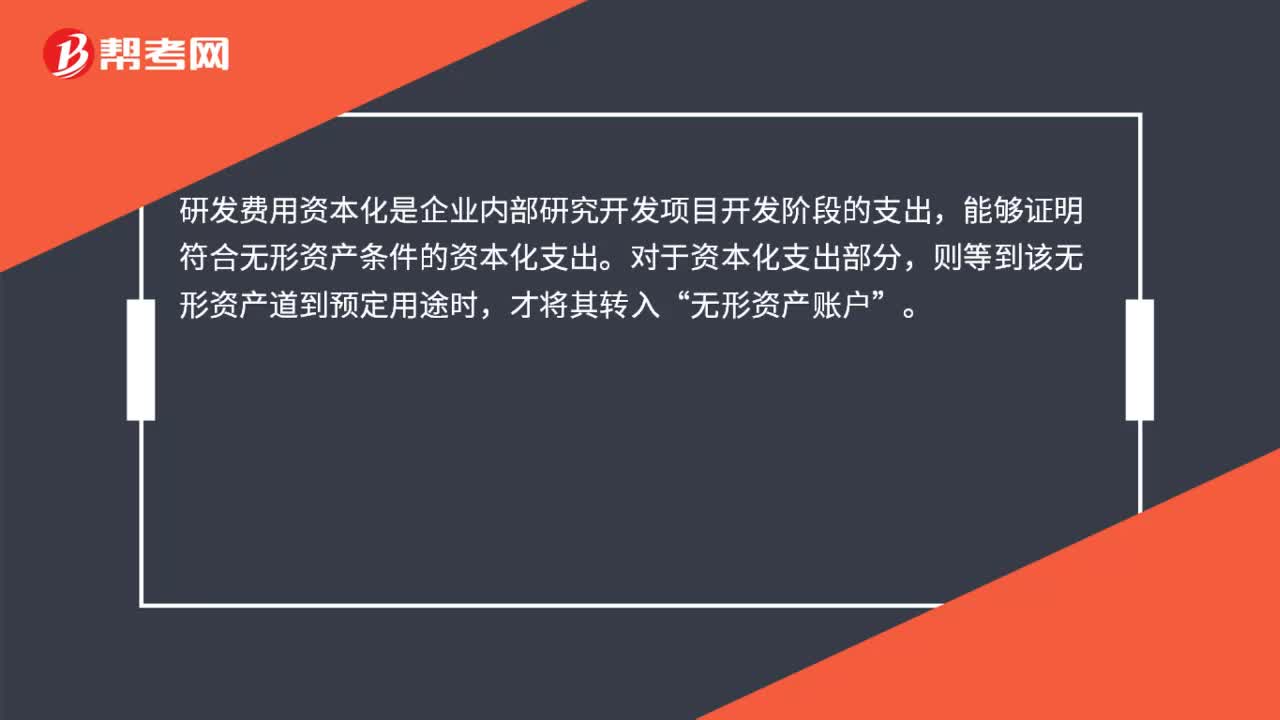

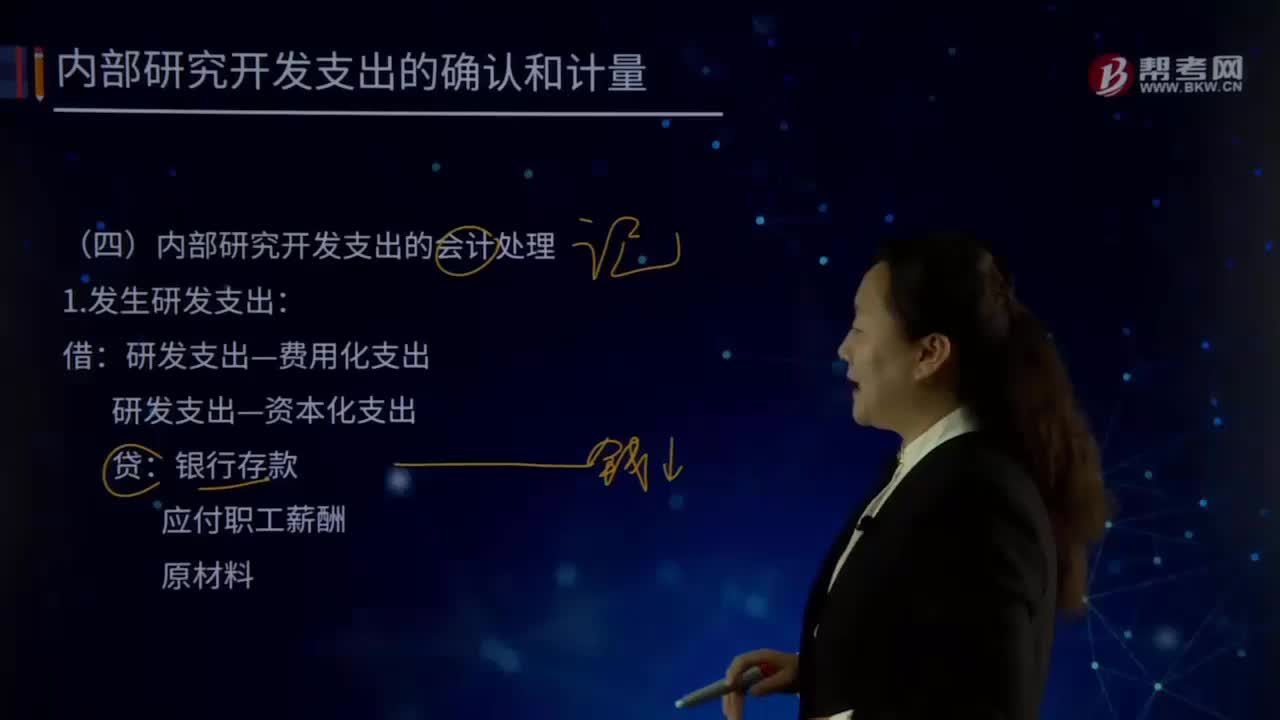

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

01:38

01:38研究阶段和开发阶段是怎样划分的?:企业内部研发支出划分为研究阶段和开发阶段;开发阶段支出符合资本化条件前已经费用化的不再调整。对于企业自行进行的研究开发项目,应当区分研究阶段与开发阶段两个部分分别进行核算。研究阶段是指为获取新的技术和知识等进行的有计划的调研:新的或经改进的材料、设备、产品、工序、系统或服务的可能替代品的配制、设计、评价和最终选择等:研究阶段是建立在有计划的调研基础上。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日