下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:55

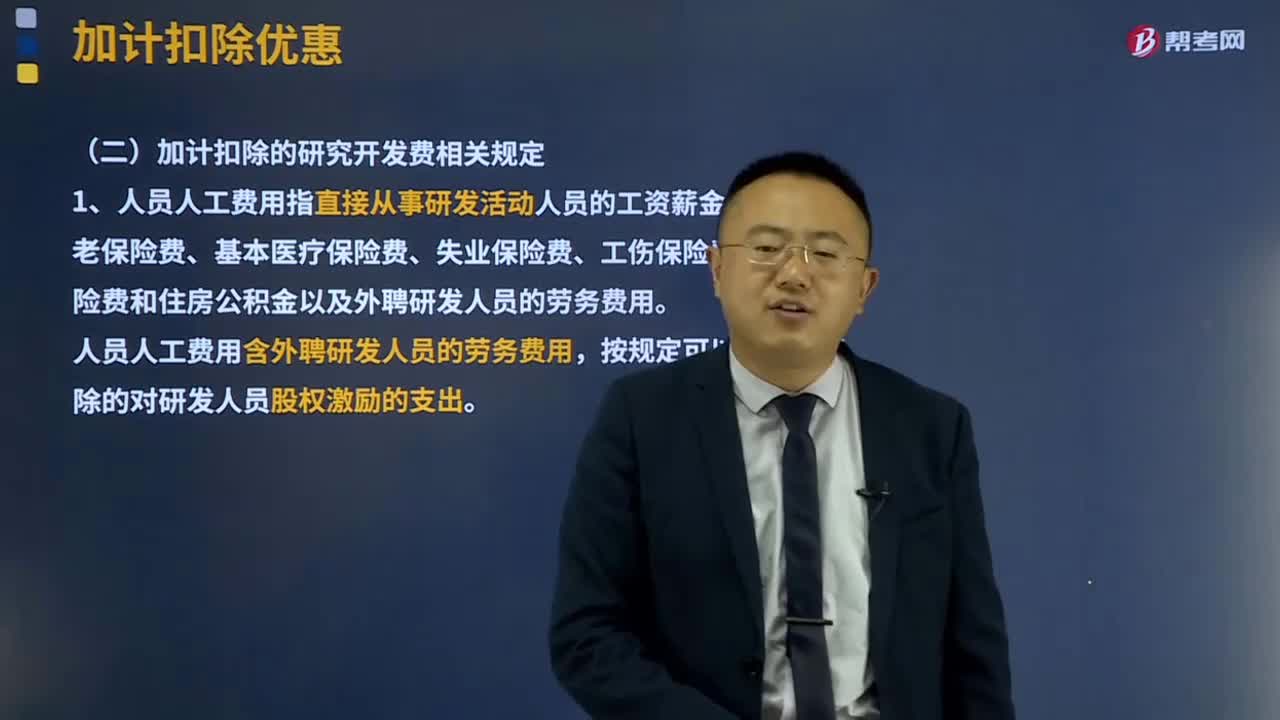

05:55加计扣除的研究开发费相关规定有哪些?:加计扣除的研究开发费相关规定:1、人员人工费用指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金以及外聘研发人员的劳务费用。按规定可以在税前扣除的对研发人员股权激励支出。研发费用中对应的材料费用不得加计扣除。在享受研发费用税前加计扣除政策时,此类费用总额不得超过可加计扣除研发费用总额的10%。

04:28

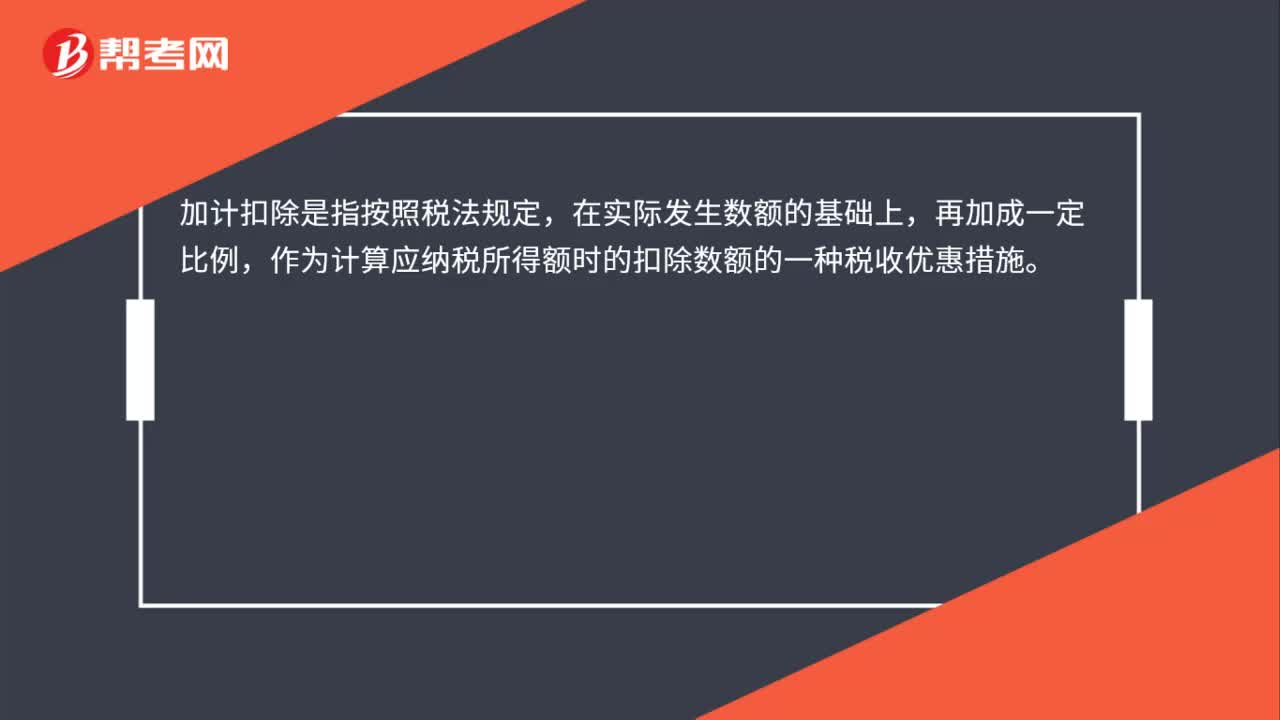

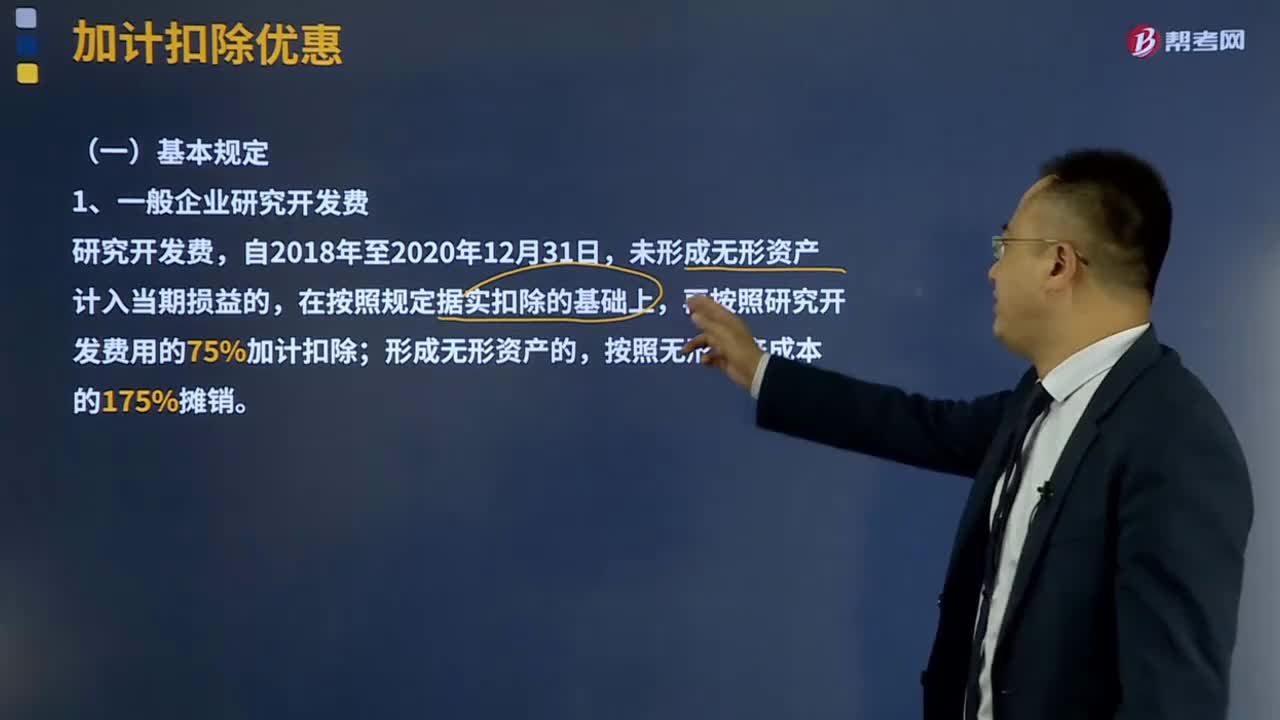

04:28加计扣除优惠的基本规定是什么?:加计扣除优惠的基本规定是什么?加计扣除是指按照税法规定,作为计算应纳税所得额时的扣除数额的一种税收优惠措施。再按照研究开发费用的75%加计扣除,在按规定据实扣除的基础上;再按照实际发生额的75% 在税前加计扣除。在上述期间按照无形资产成本的175%在税前摊销,在按照支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除,企业委托境外研究开发费用与税前加计扣除

08:00

08:00资金损失扣除金额的确认是什么?:资金损失扣除金额的确认是什么?资产损失扣除金额的确认:现金短缺、固定资产和存货盘亏、毁损、报废和被盗时责任人的赔偿额或保险公司的赔款;1、存款损失中强调企业将货币资金存入法定具有吸收存款职能的机构而无法收回的部分可以作为损失扣除。2、企业因存货盘亏、毁损、报废、被盗等原因不得从增值税销项税额中抵扣的进项税额,可以与存货损失一起在计算应纳税所得额时扣除。3、已经扣除的资产损失。

12:13

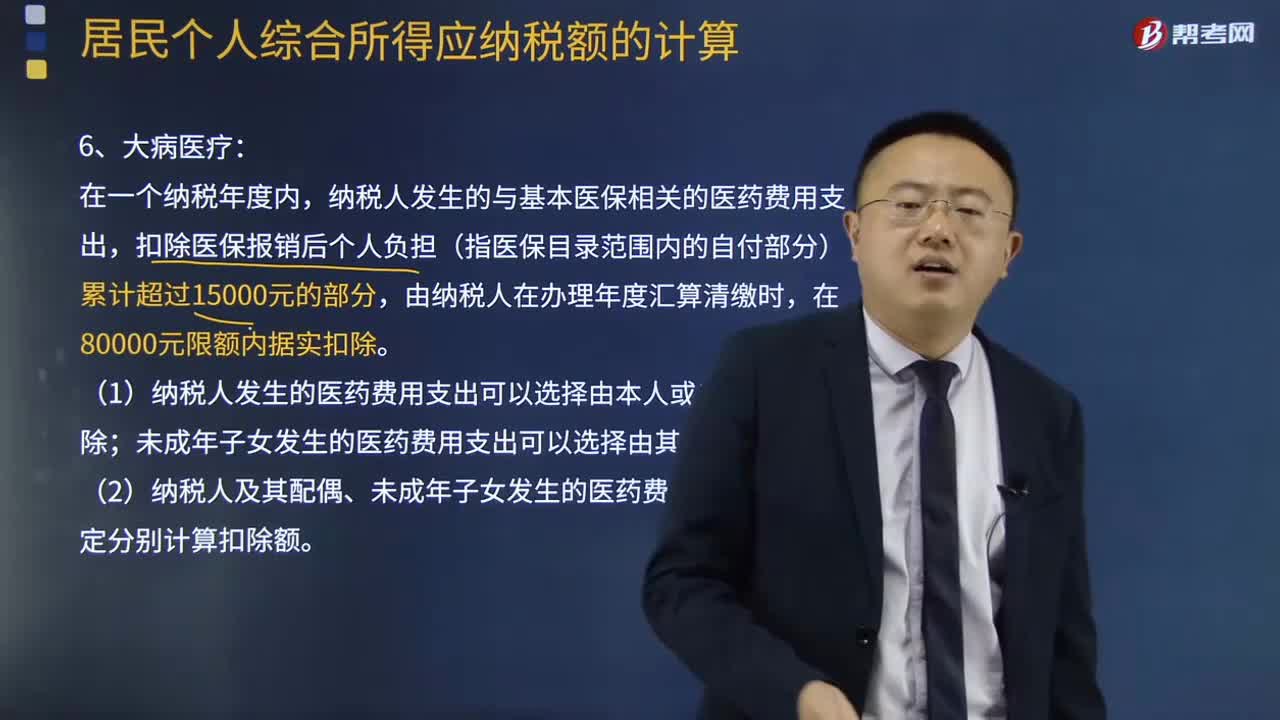

12:13专项附加扣除的大病医疗有什么规定?:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,(1)纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。按照每个子女每月2000元的标准定额扣除,按照每个子女每月1000元的标准定额扣除。

06:48

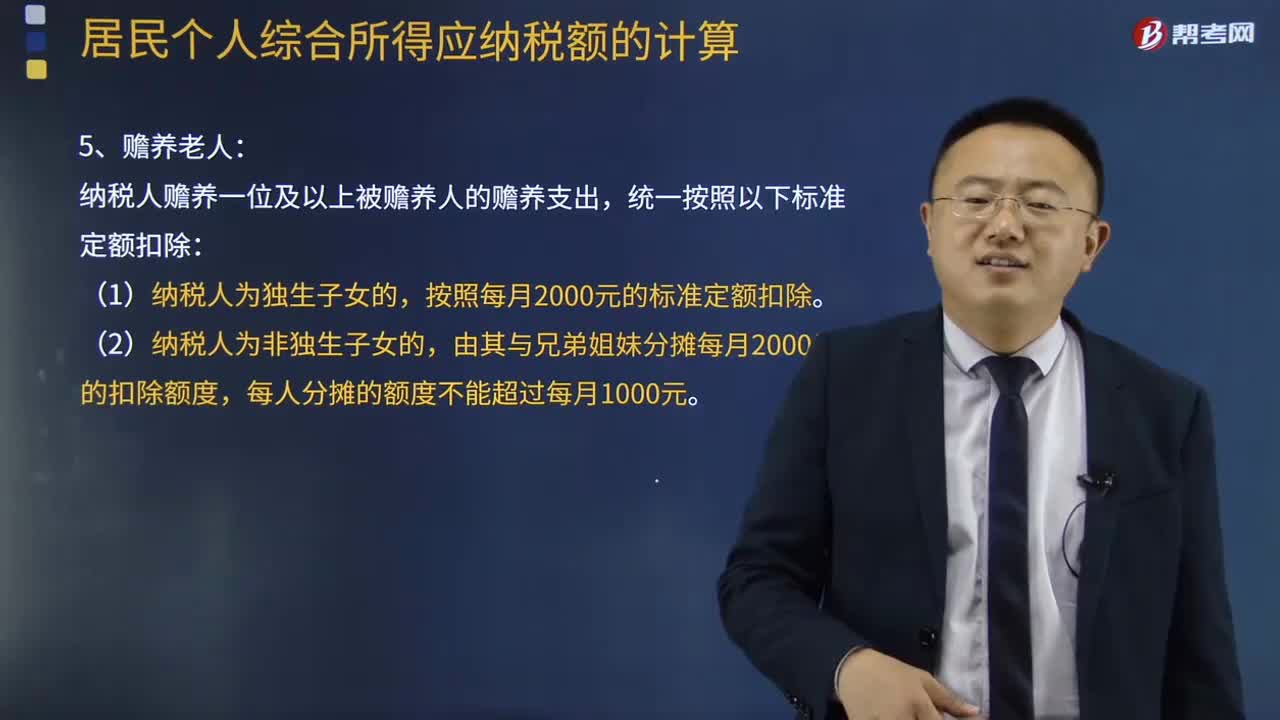

06:48专项附加扣除的赡养老人有哪些规定?:专项附加扣除的赡养老人有哪些规定?个人所得税专项附加扣除),是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人赡养一位及以上被赡养人的赡养支出,由其与兄弟姐妹分摊每月2000元的扣除额度,(3)可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

05:14

05:14专项附加扣除住房租金有什么样的规定?:专项附加扣除住房租金有什么样的规定?是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。纳税人在主要工作城市没有自有住房而发生的住房租金支出,(1)纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

03:01

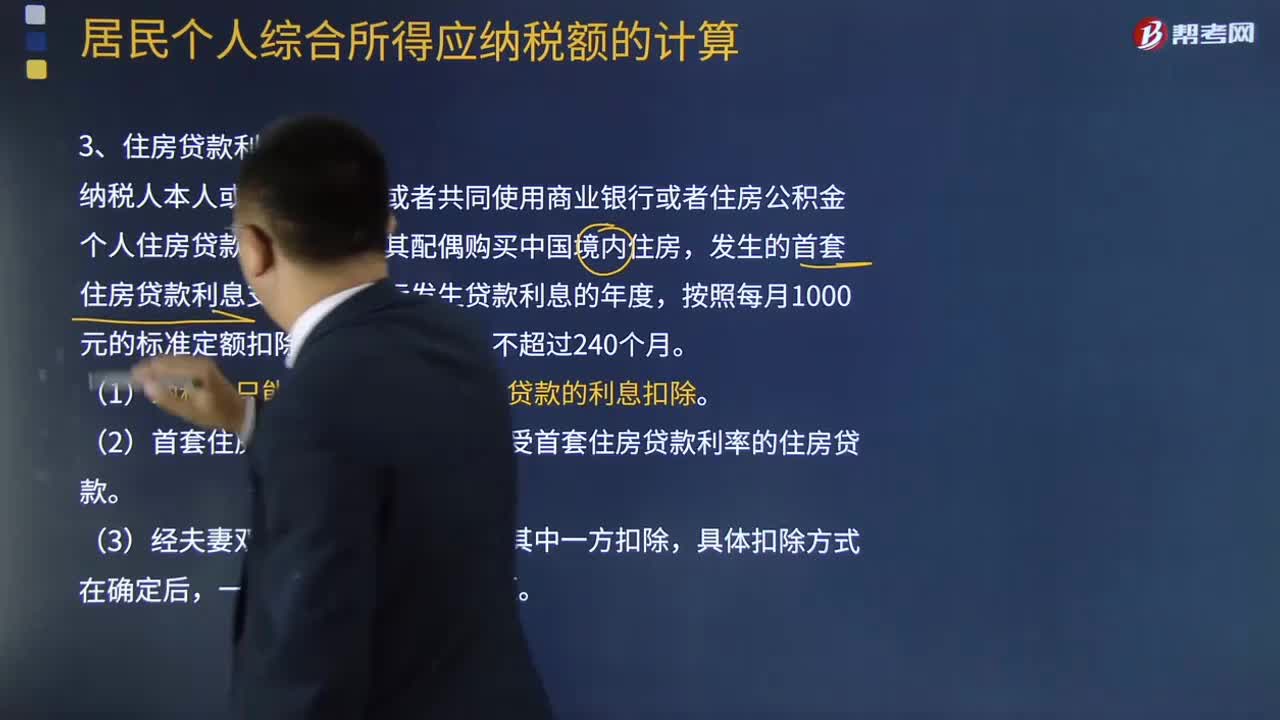

03:01专项附加扣除的住房贷款利息有哪些规定?:专项附加扣除的住房贷款利息有哪些规定?是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。纳税人本人或者配偶单独或者共同使用商业银行或者住房公积金个人住房贷款为本人或者其配偶购买中国境内住房,在实际发生贷款利息的年度。

07:16

07:16专项附加扣除的继续教育有什么规定?:专项附加扣除的继续教育有什么规定?税专项附加扣除(全称:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。(1)纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。(2)纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出。

04:11

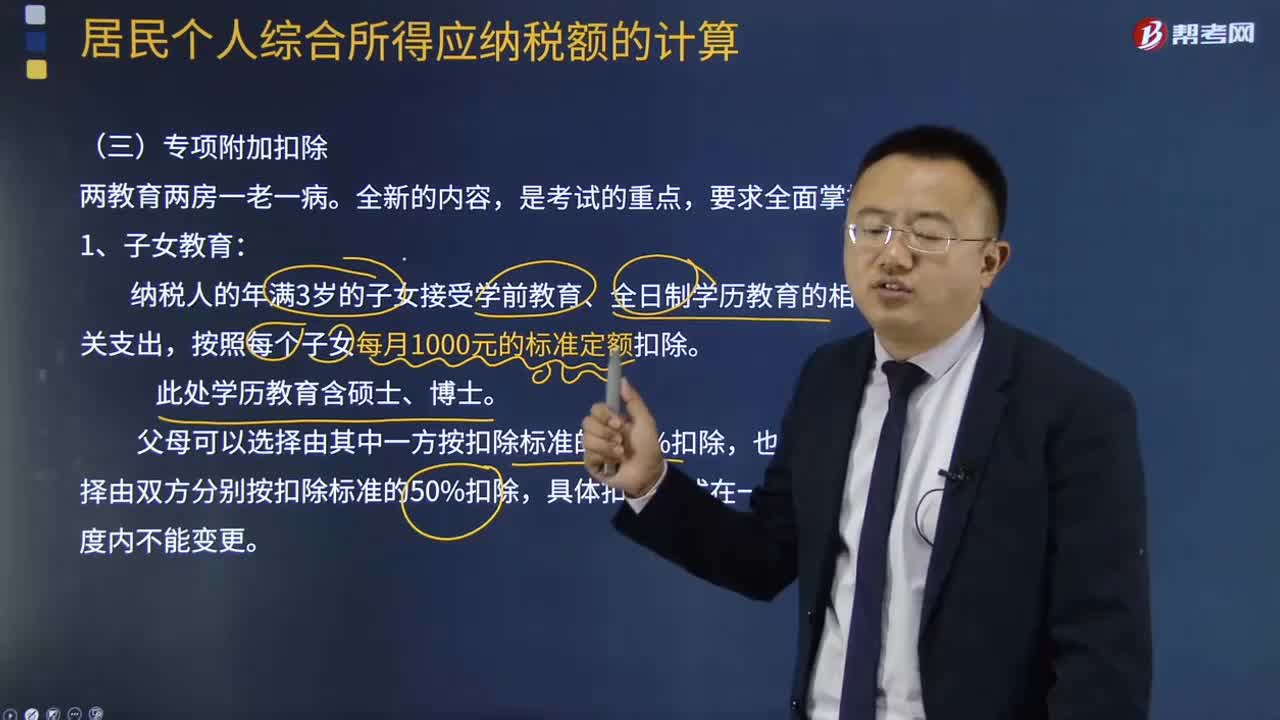

04:11专项附加扣除的子女教育包括哪些?:专项附加扣除的子女教育包括哪些?个人所得税专项附加扣除),是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人的年满3岁的子女接受学前教育、全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

07:48

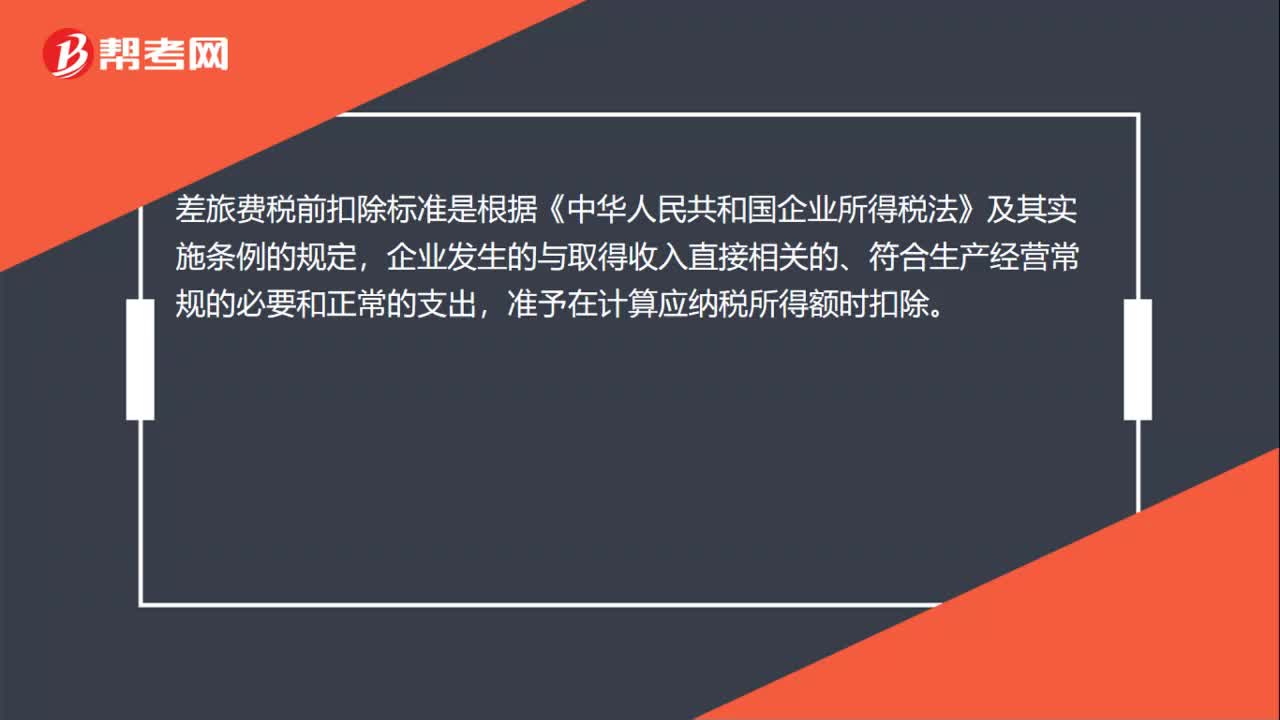

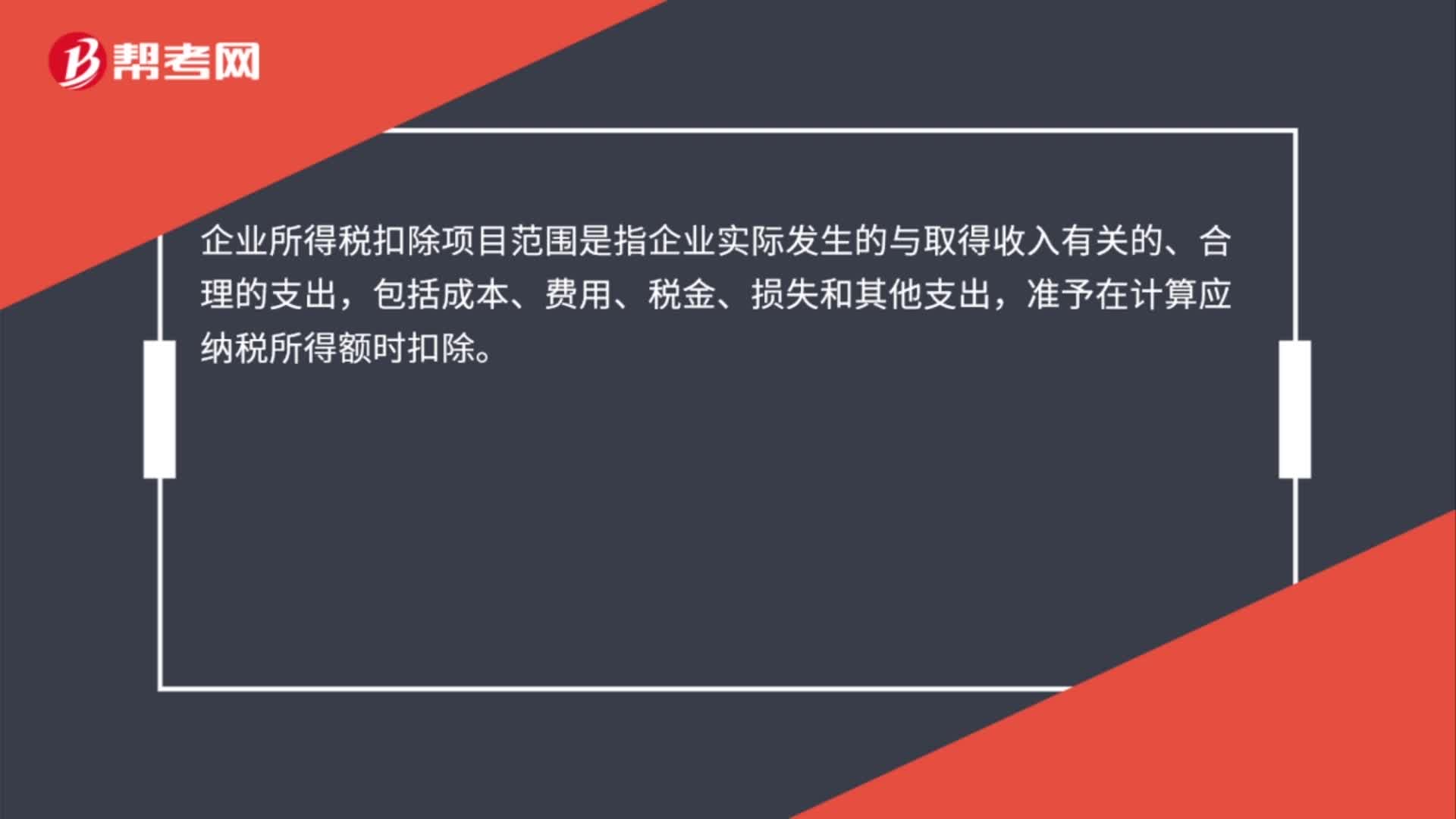

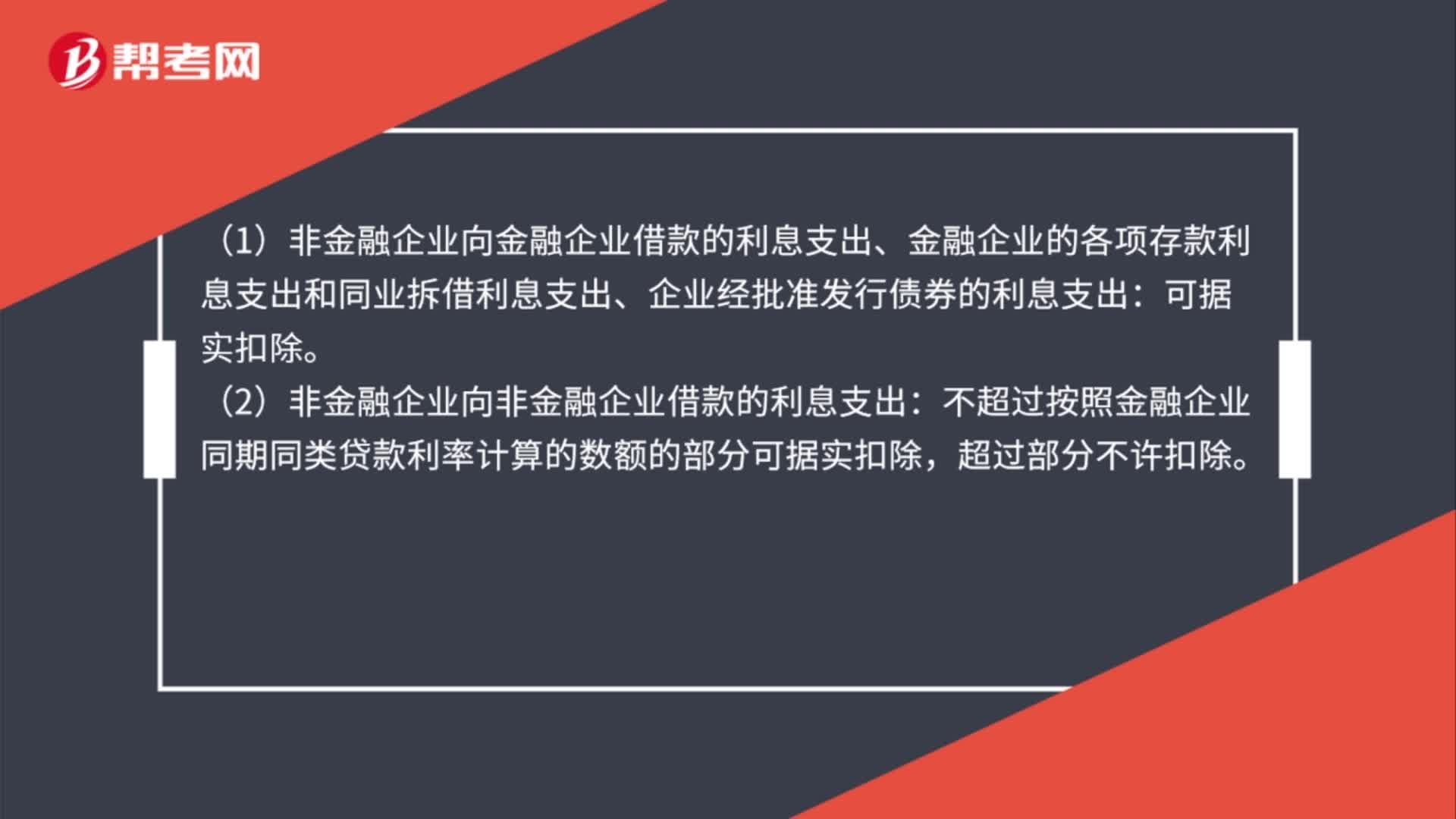

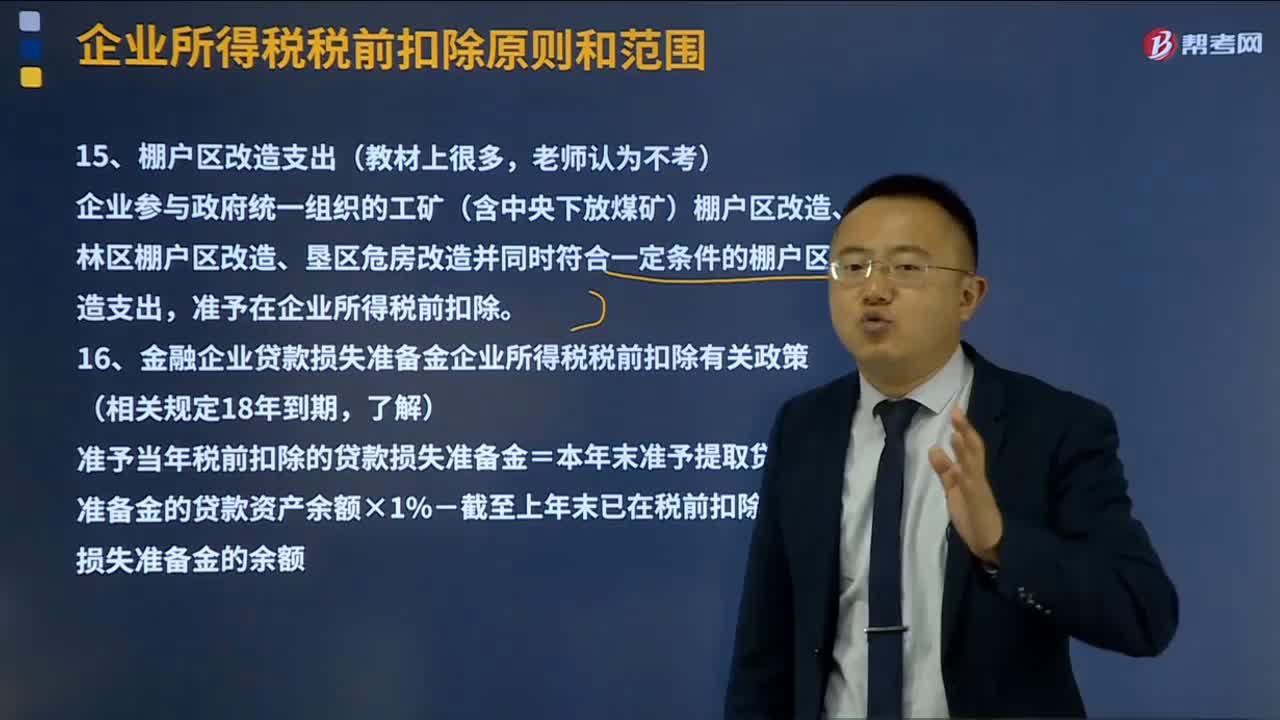

07:48其他扣除原则及范围分别是什么?:准予在企业所得税前扣除。金融企业贷款损失准备金企业所得税税前扣除有关政策(相关规定18年到期,准予当年税前扣除的贷款损失准备金=本年末准予提取贷款损失准备金的贷款资产余额×1%-截至上年末已在税前扣除的贷款损失准备金的余额,金融企业涉农贷款和中小企业贷款损失准备金税前扣除:(1)会员费、合理的会议费、差旅费、违约金、诉讼费用等,并实际在财务会计处理上已确认的支出。

03:03

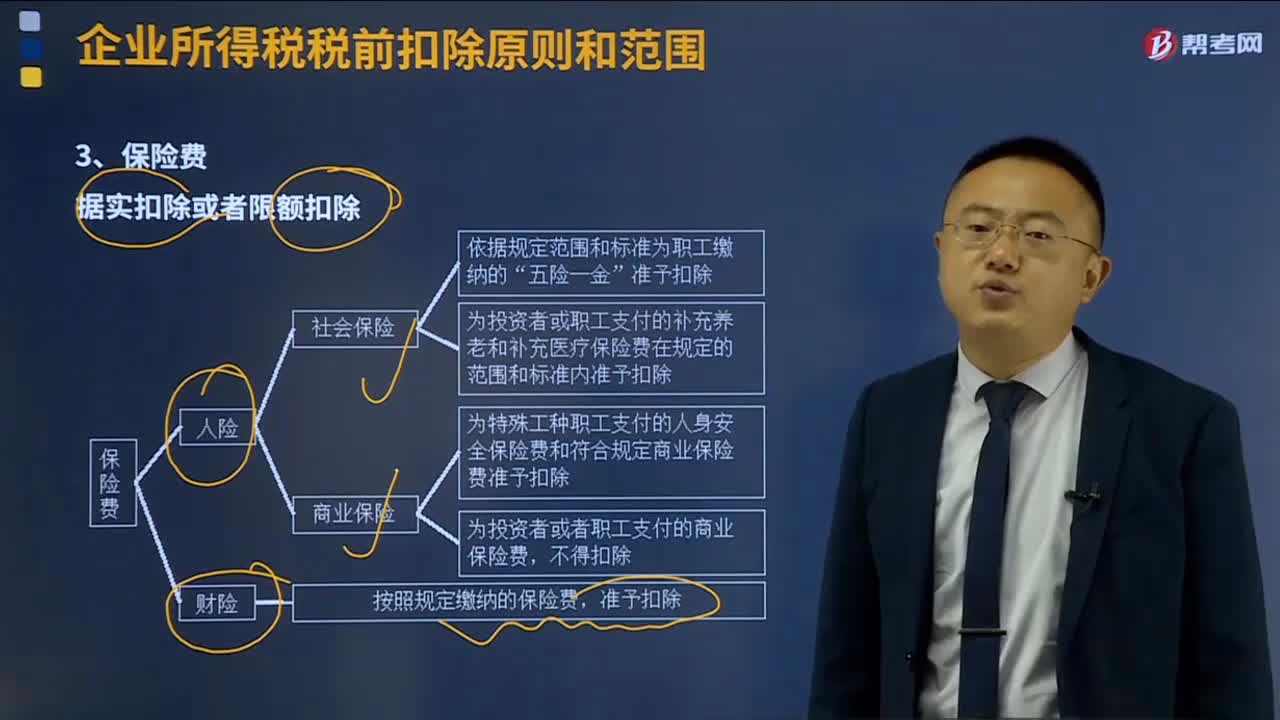

03:03保险费的扣除标准是什么?:保险费的扣除标准是什么?保险费是指当投保人参加保险时,企业发生的保险费支出,一般的原则是基本社会保险允许扣除,补充社会保险按比例扣除,商业保险不得扣除特殊规定除外;还有个原则是财产保险允许扣除,人身保险一般不得扣除特殊工种除外。保险费的扣除标准是据实扣除或者限额扣除。(2)企业为全体职工支付的补充养老保险费、补充医疗保险费。在计算应纳税所得额时准予扣除,按照规定缴纳的保险费。

08:19

08:19已纳消费税扣除如何计算?:已纳消费税扣除如何计算?外购应税消费品已纳税款的扣除(委托加工收回的应税消费品已纳税款的扣除与此相同,按当期生产领用数量计算准予扣除外购的应税消费品已纳的消费税税款。按当期生产领用数量扣除其已纳消费税;当期准予扣除的已纳税款=当期准予扣除的外购应税消费品买价×适用税率,当期准予扣除的外购应税消费品买价=期初库存的外购应税消费品的买价+当期购进的应税消费品的买价-期末库存的外购应税消费品的买价。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日