下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

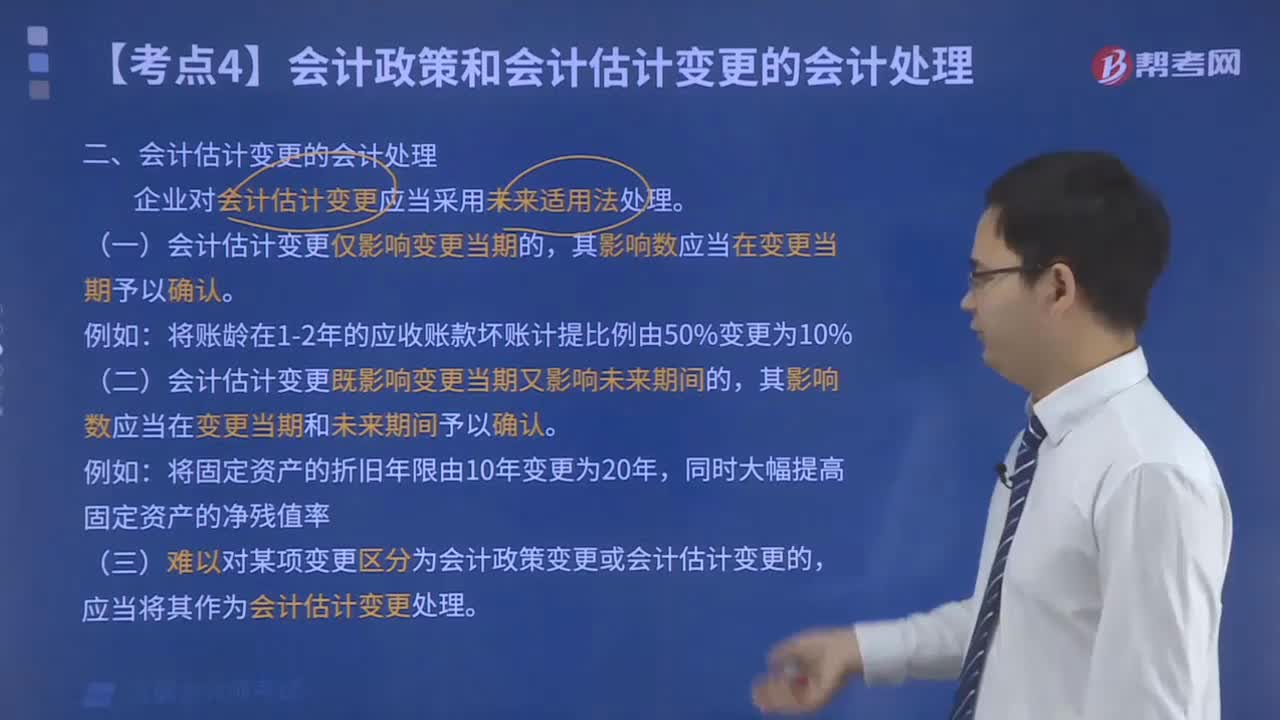

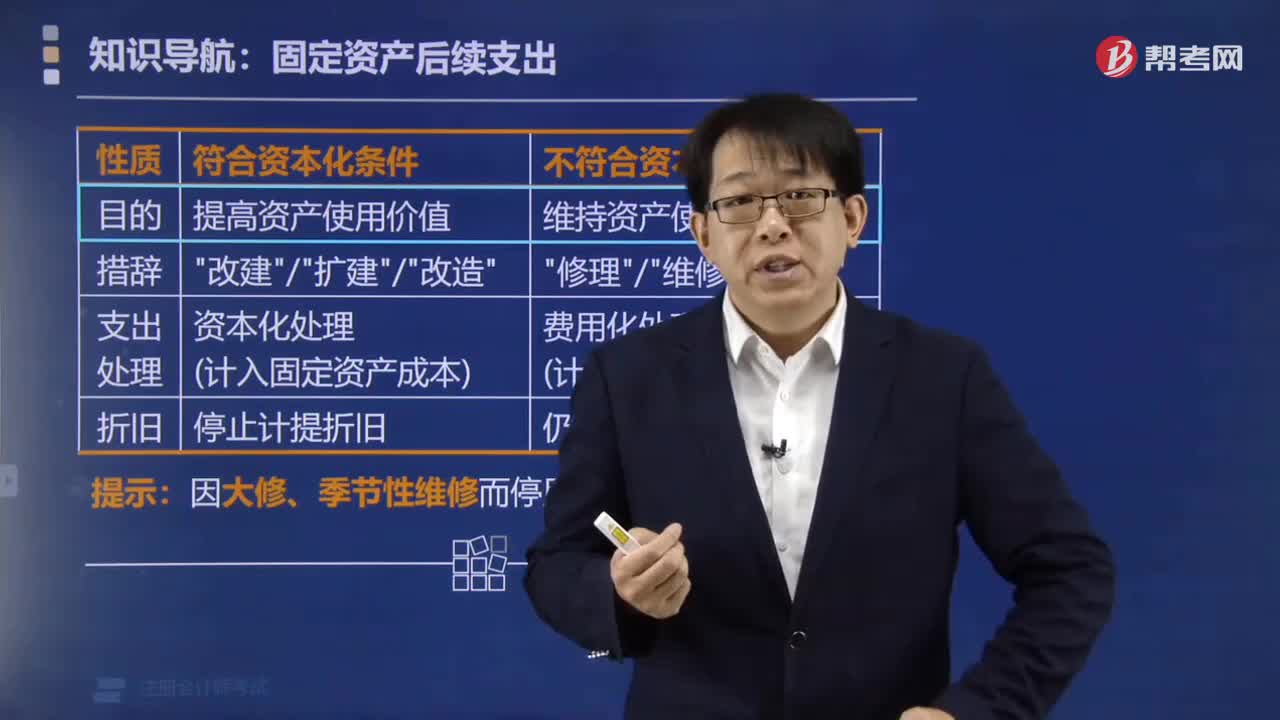

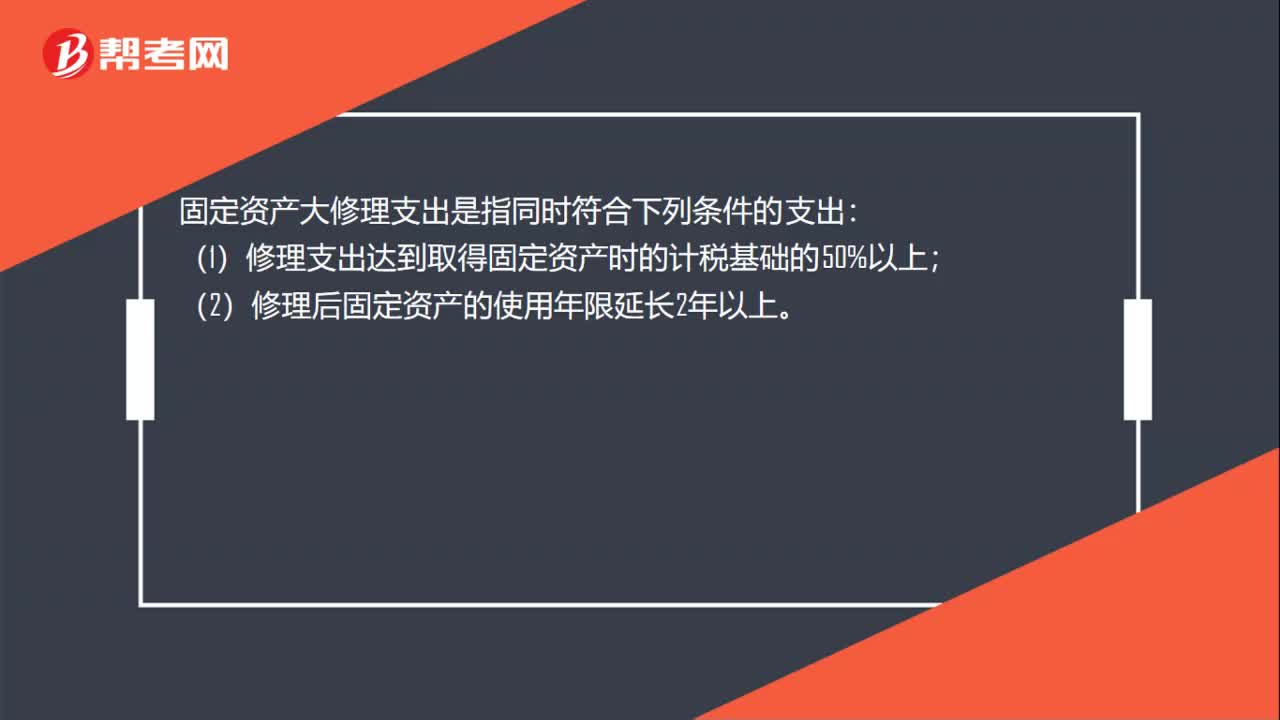

00:23固定资产的大修理支出是什么?:固定资产的大修理支出是什么?固定资产大修理支出是指同时符合下列条件的支出:(1)修理支出达到取得固定资产时的计税基础的50%以上;(2)修理后固定资产的使用年限延长2年以上。

04:27

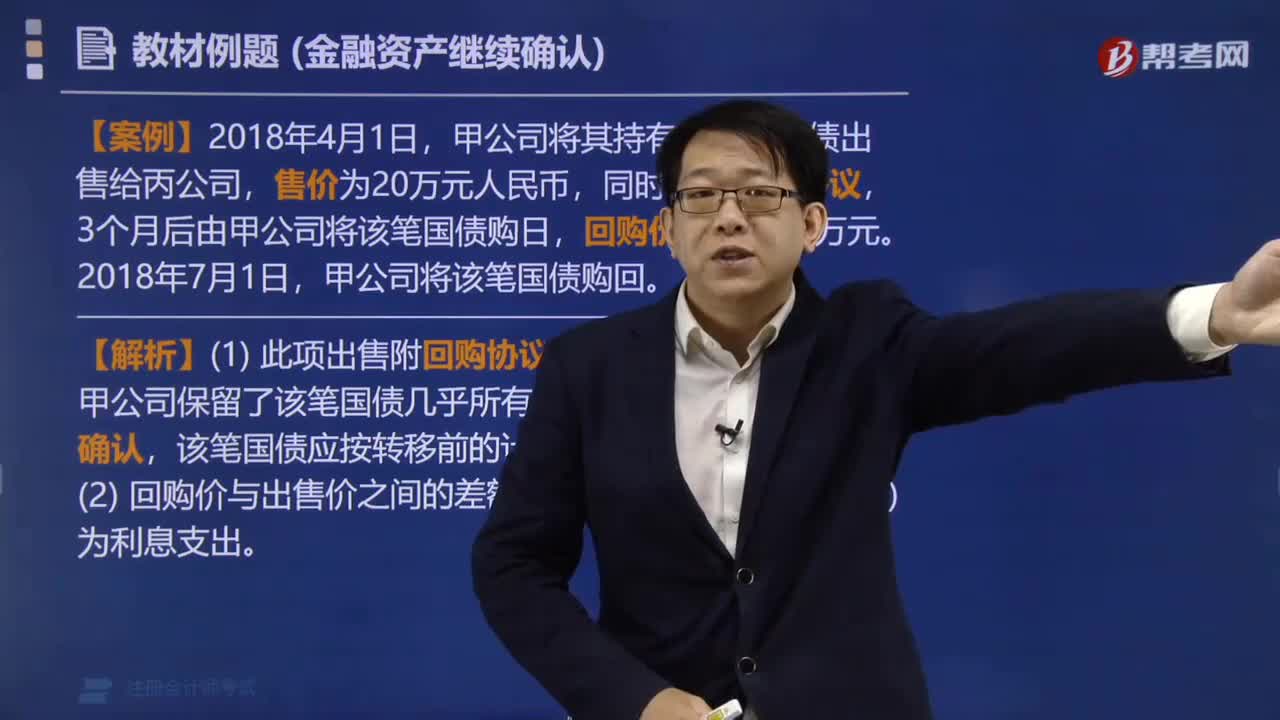

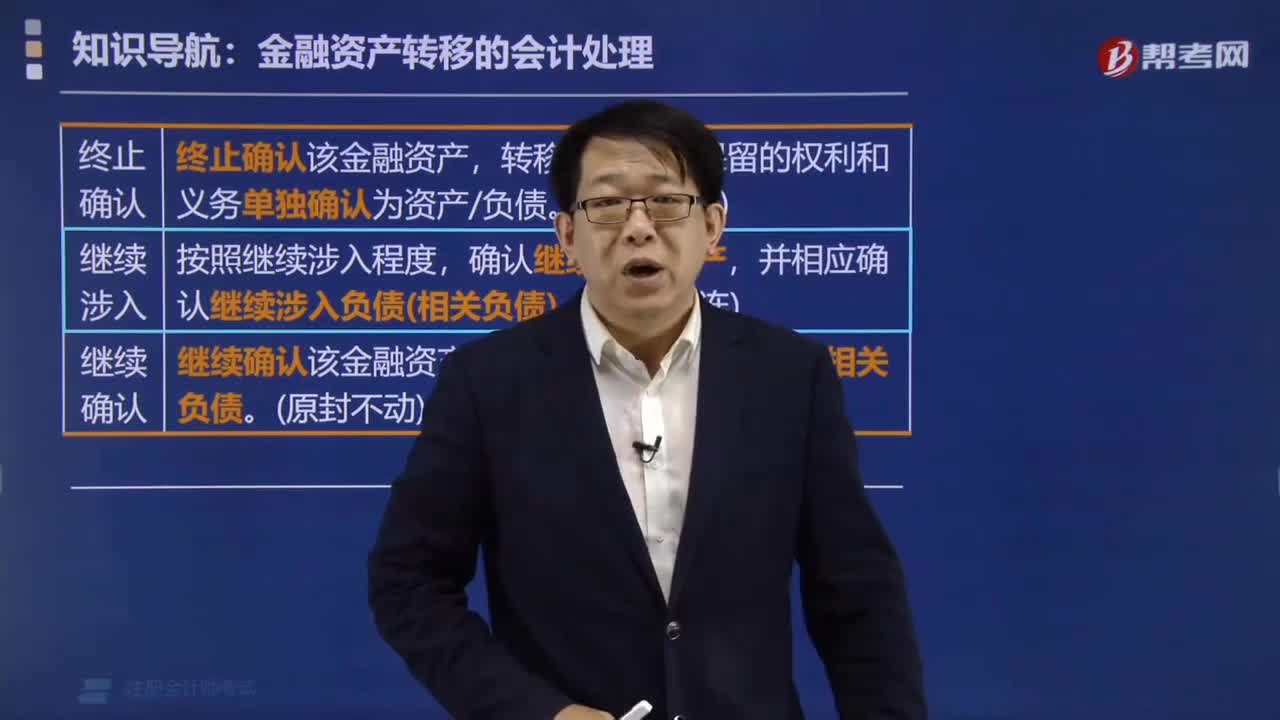

04:27如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

06:30

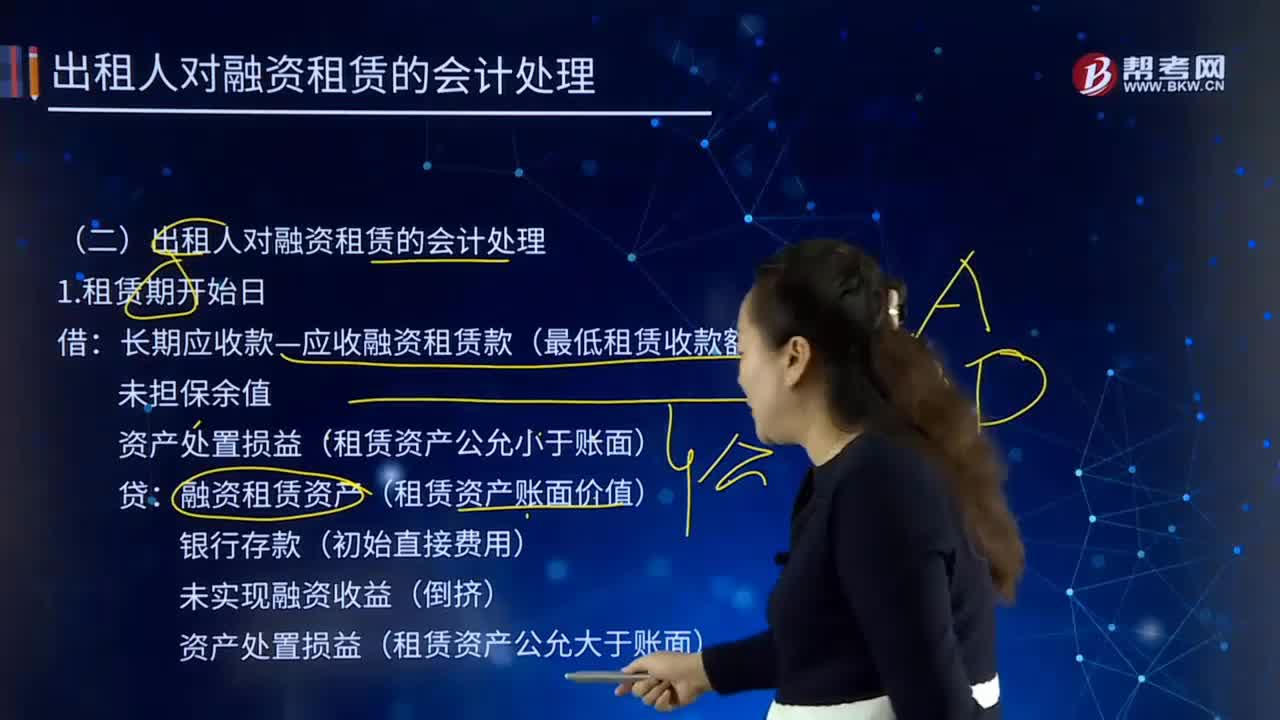

06:30出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

00:35

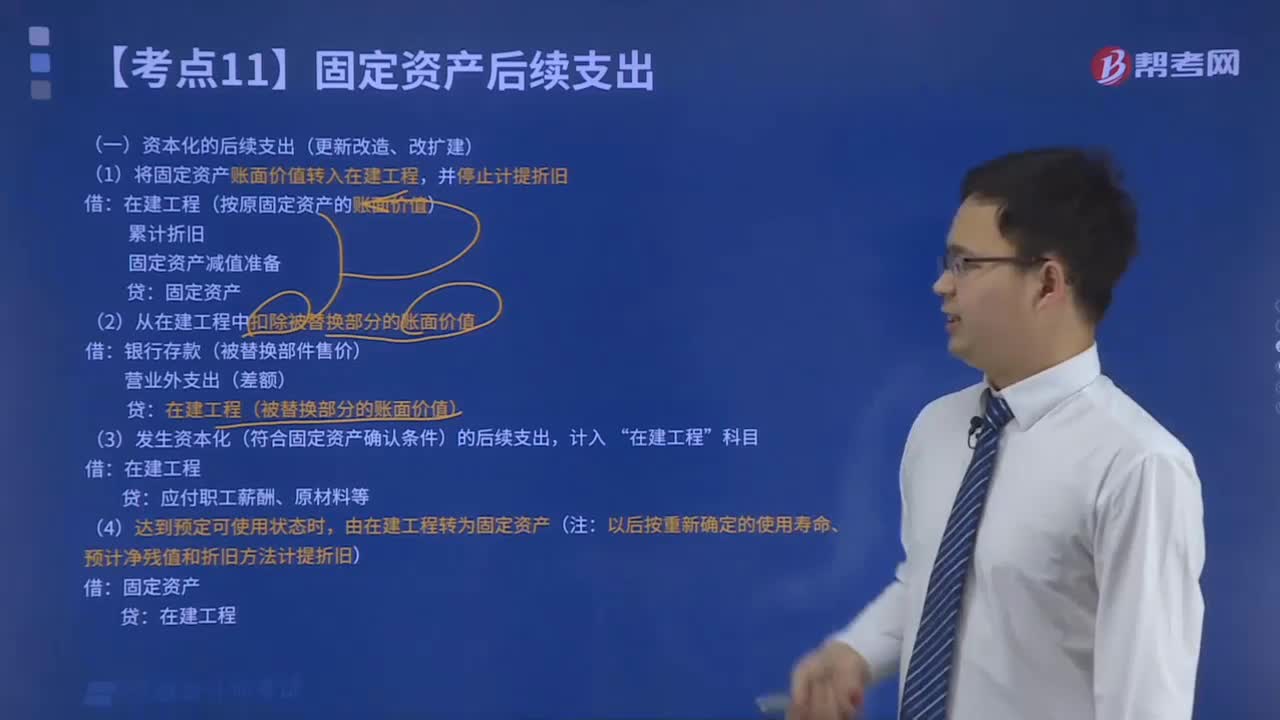

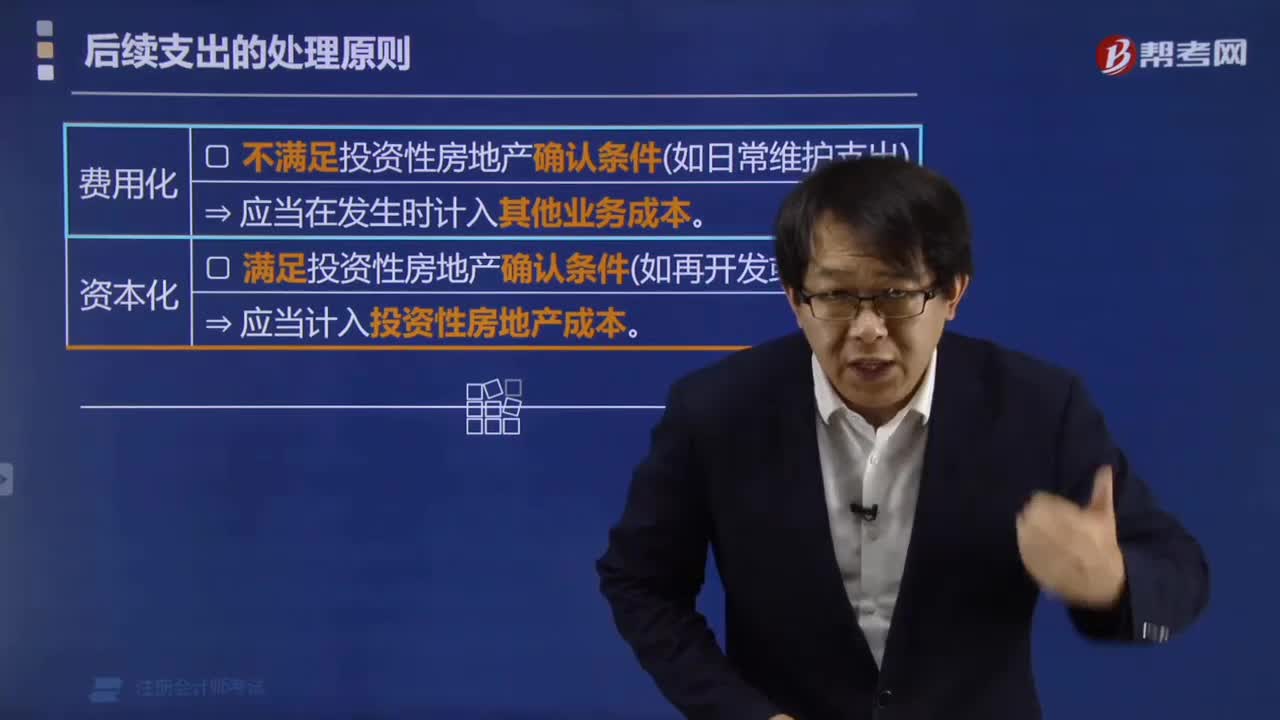

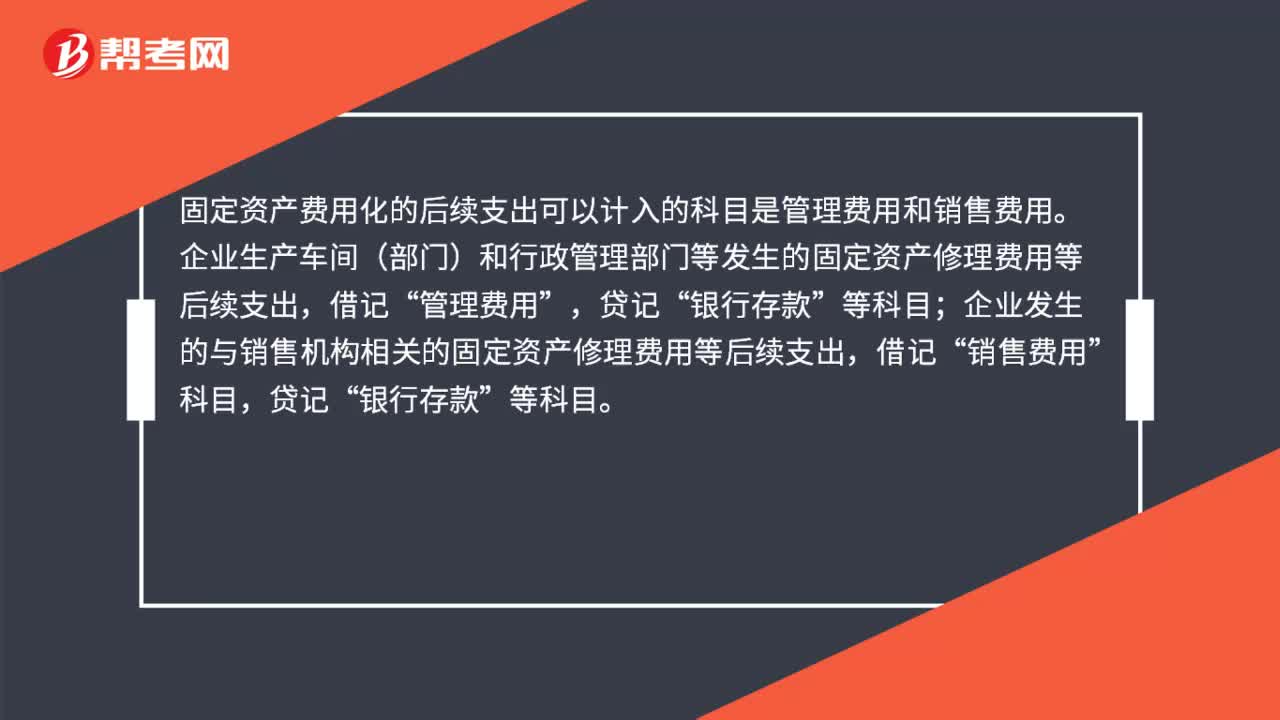

00:35固定资产费用化的后续支出可以计入什么的科目?:固定资产费用化的后续支出可以计入什么的科目?固定资产费用化的后续支出可以计入的科目是管理费用和销售费用。企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,管理费用”企业发生的与销售机构相关的固定资产修理费用等后续支出;借记,销售费用“贷记,银行存款“等科目”

02:20

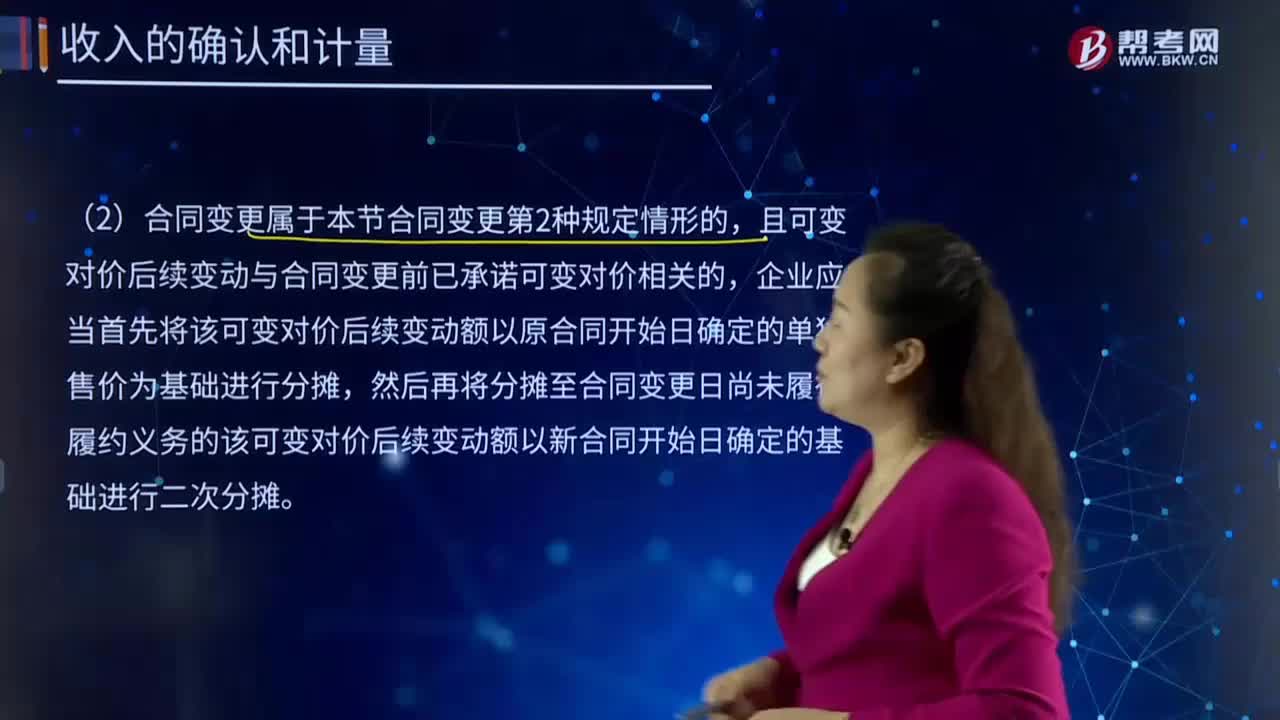

02:20合同变更之后发生可变对价的后续变动如何处理?:合同变更之后发生可变对价的后续变动如何处理?合同变更之后发生可变对价的后续变动,企业应当判断可变对价后续变动与哪一项合同有关,且可变对价后续变动与合同变更前已承诺可变对价相关的,企业应当首先将该可变对价后续变动额以原合同开始日确定的单独售价为基础进行分摊,然后再将分摊至合同变更日尚未履行履约义务的该可变对价后续变动额以新合同开始日确定的基础进行二次分摊。

05:57

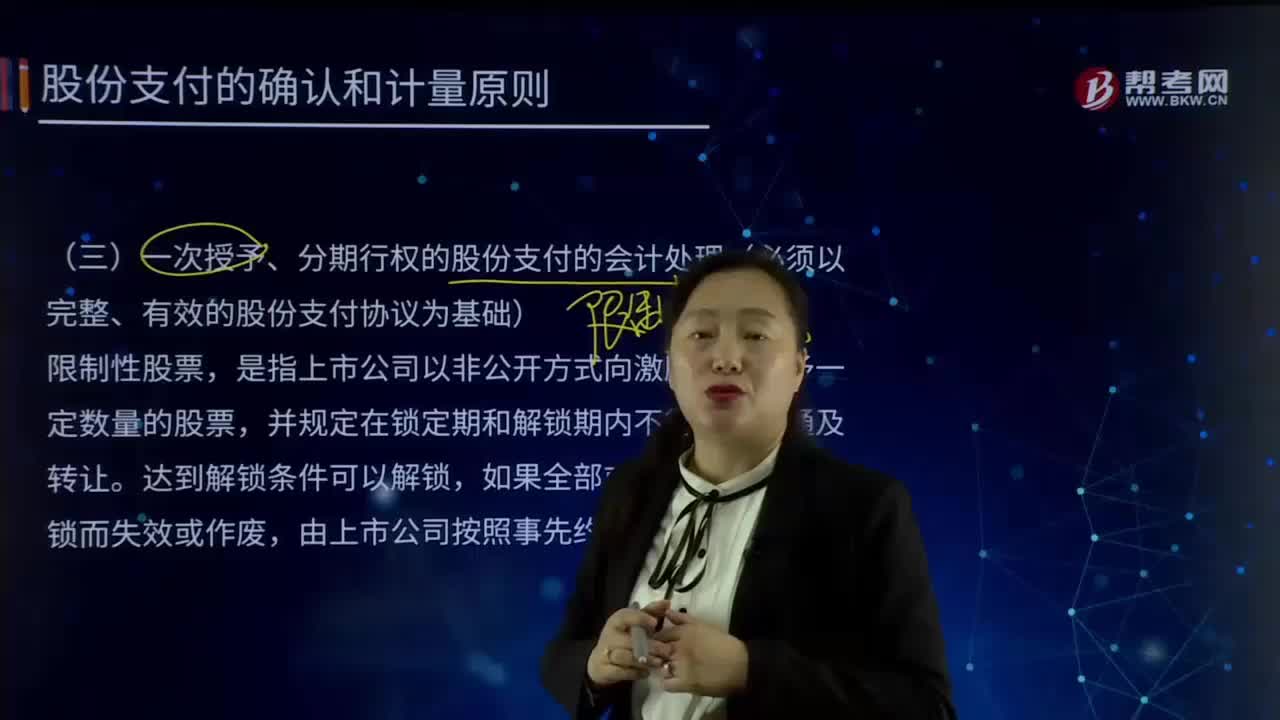

05:57如何对一次授予、分期行权的股份支付进行会计处理?:如何对一次授予、分期行权的股份支付进行会计处理?在会计处理时应将其作为几个独立的股份支付计划处理,一次授予、分期行权的股份支付的会计处理(必须以完整、有效的股份支付协议为基础),限制性股票。是指上市公司以非公开方式向激励对象授予一定数量的股票,并规定在锁定期和解锁期内不得上市流通及转让,如果全部或部分股票未被解锁而失效或作废,由上市公司按照事先约定的价格回购,收到职工缴纳的认股款:

01:26

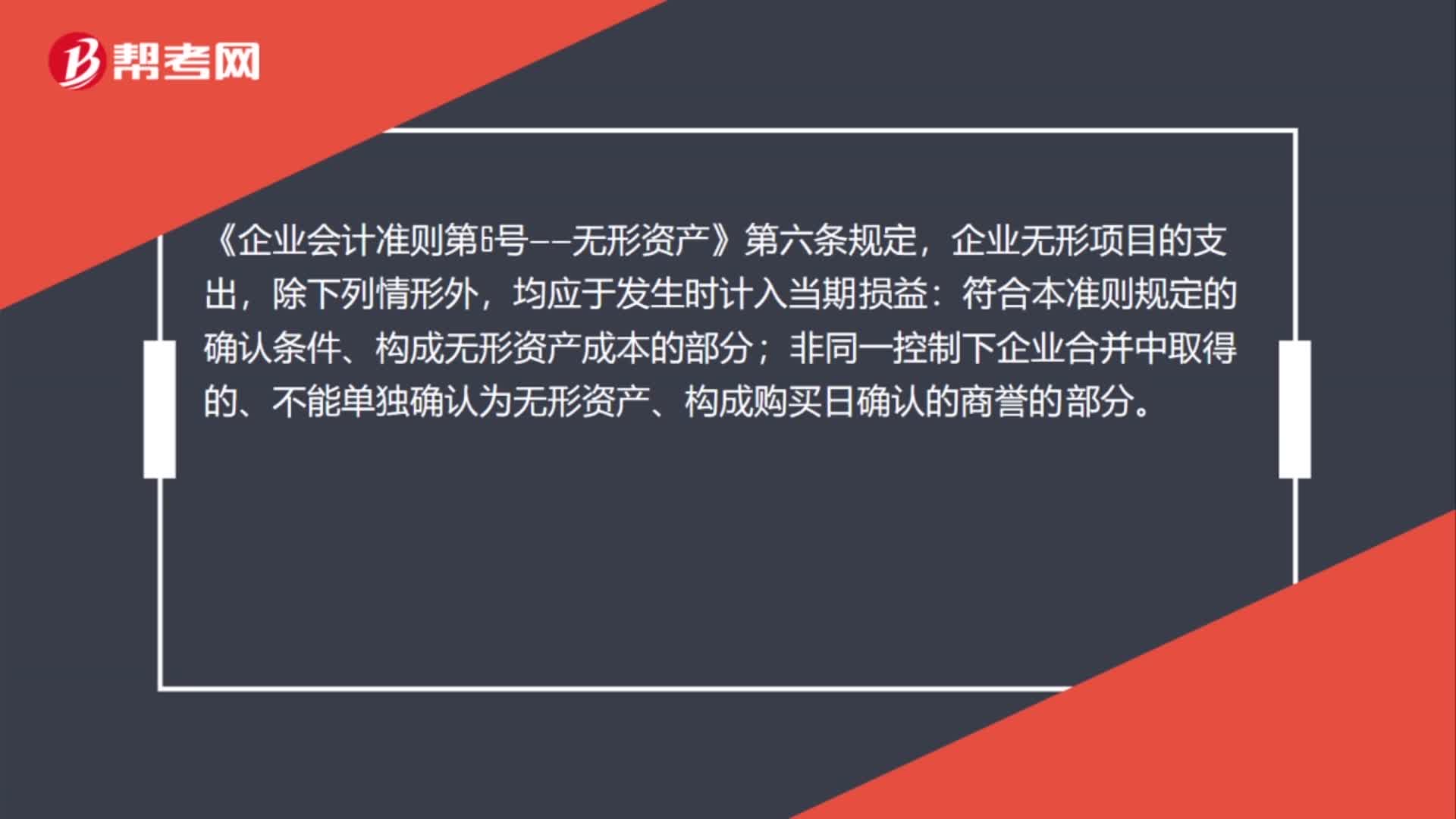

01:26对无形资产后续支出怎么入账?:对无形资产后续支出怎么入账?无形资产后续支出是指无形资产入账后,为确保该无形资产能够给企业带来预定的经济利益而发生的支出。无形资产的后续支出应在发生当期确认为费用。无形资产后续支出应计入当期损益,《企业会计准则第6号——无形资产》第六条规定,企业无形项目的支出,符合本准则规定的确认条件、构成无形资产成本的部分;非同一控制下企业合并中取得的、不能单独确认为无形资产、构成购买日确认的商誉的部分。

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

09:48

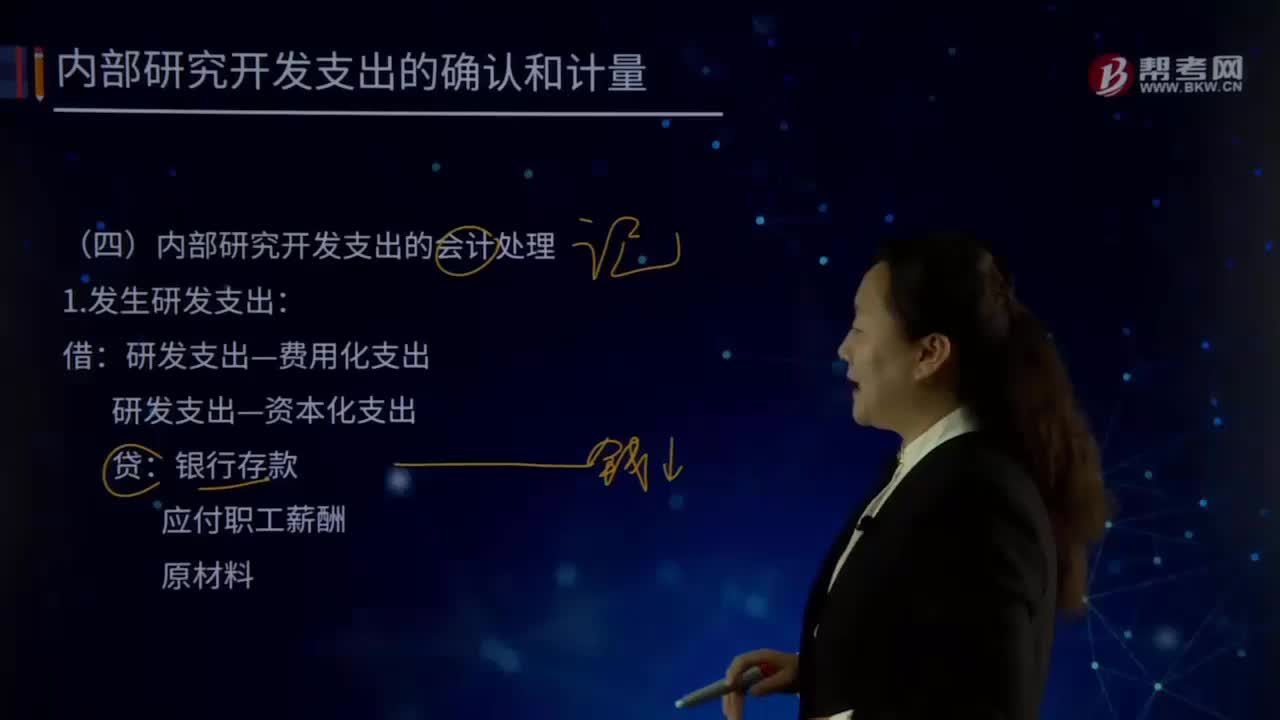

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

02:20

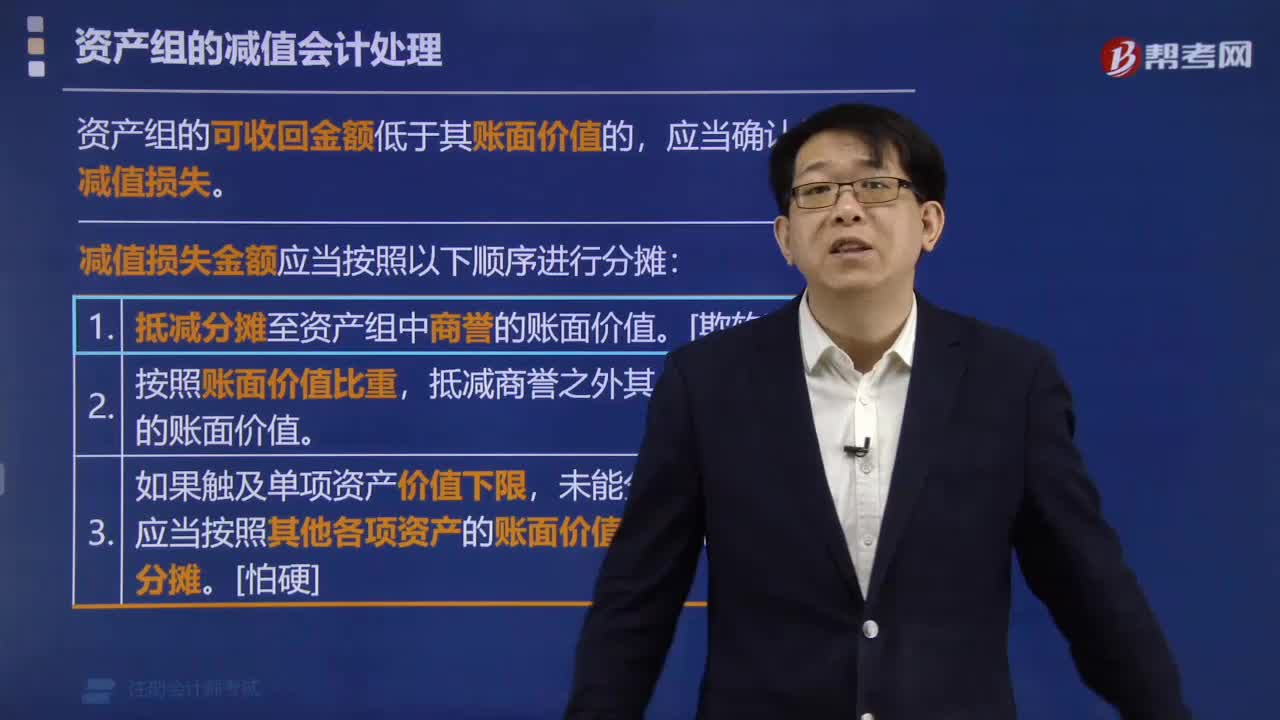

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

02:56

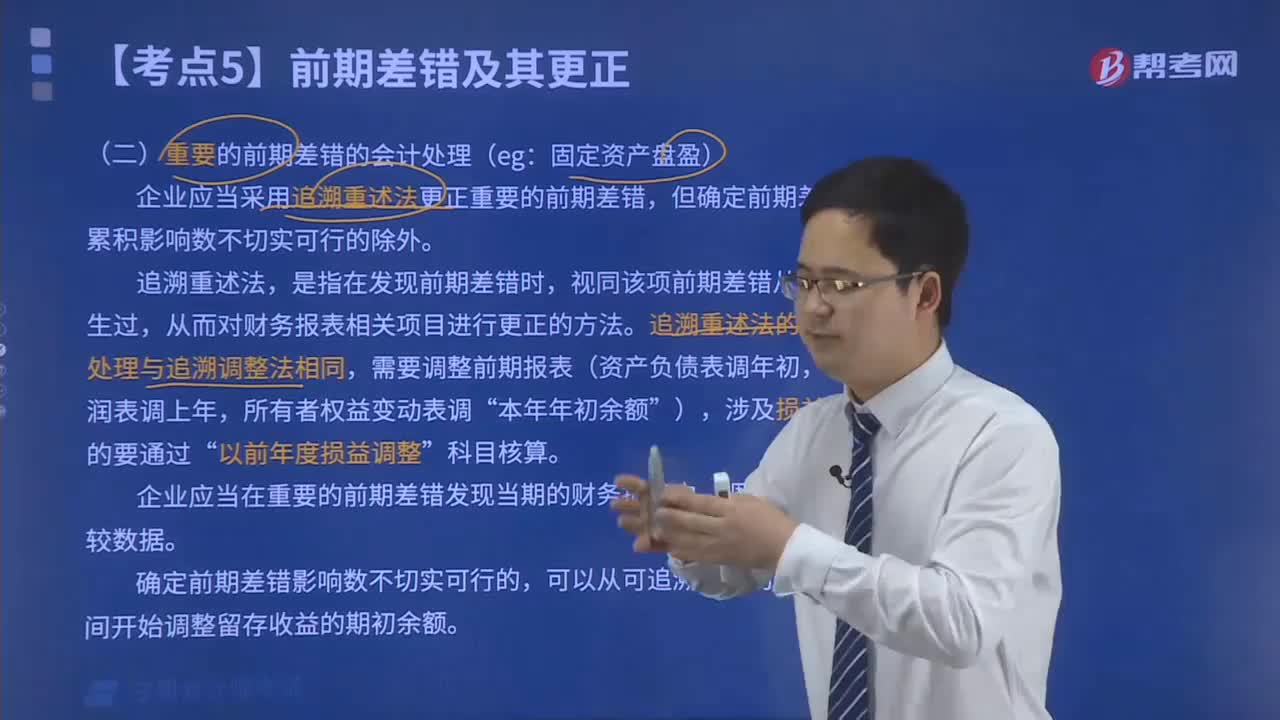

02:56固定资产盘盈的会计处理是怎样的?:固定资产盘盈指固定资产在盘点清查过程中发现未曾入账或超过账面数量的固定资 产。并调整账面记录。一般按重置完全价值以及估计的折旧额,记入固定资产账户和折旧账户,先记入"待处理财产"账户,再从"待处理财产盘盈"账户结转"固定基金"账户,固定资产盘盈的会计处理:盘盈的固定资产,固定资产(重置成本):以前年度损益调整。固定资产盘盈应作为前期差错记入"以前年度损益调整"科目。

04:07

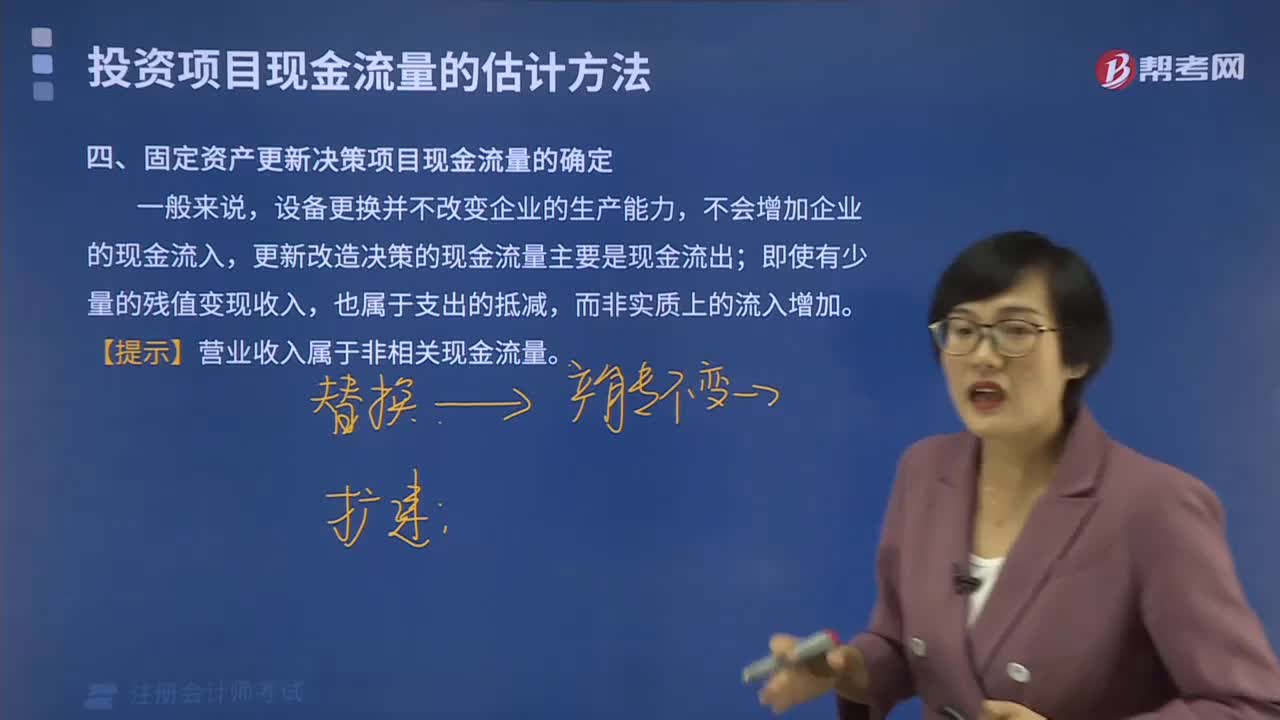

04:07固定资产处置是怎样进行账务处理的?:固定资产处置是怎样进行账务处理的?固定资产是指企业使用期限超过1年的房屋、建筑物、机器、机械、运输工具以及其他与生产、经营有关的设备、器具、工具等。也应当作为固定资产。固定资产是企业的劳动手段,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。1.出售持有待售非流动资产、处置组见25章。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日