下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

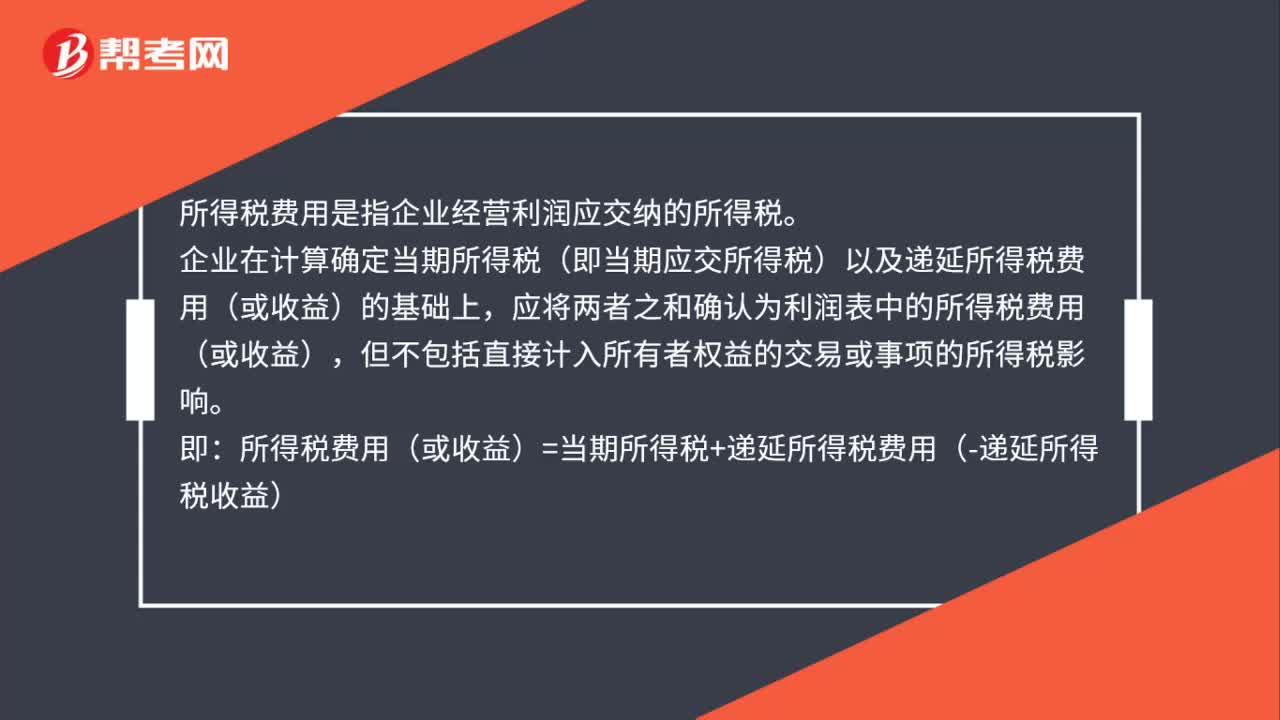

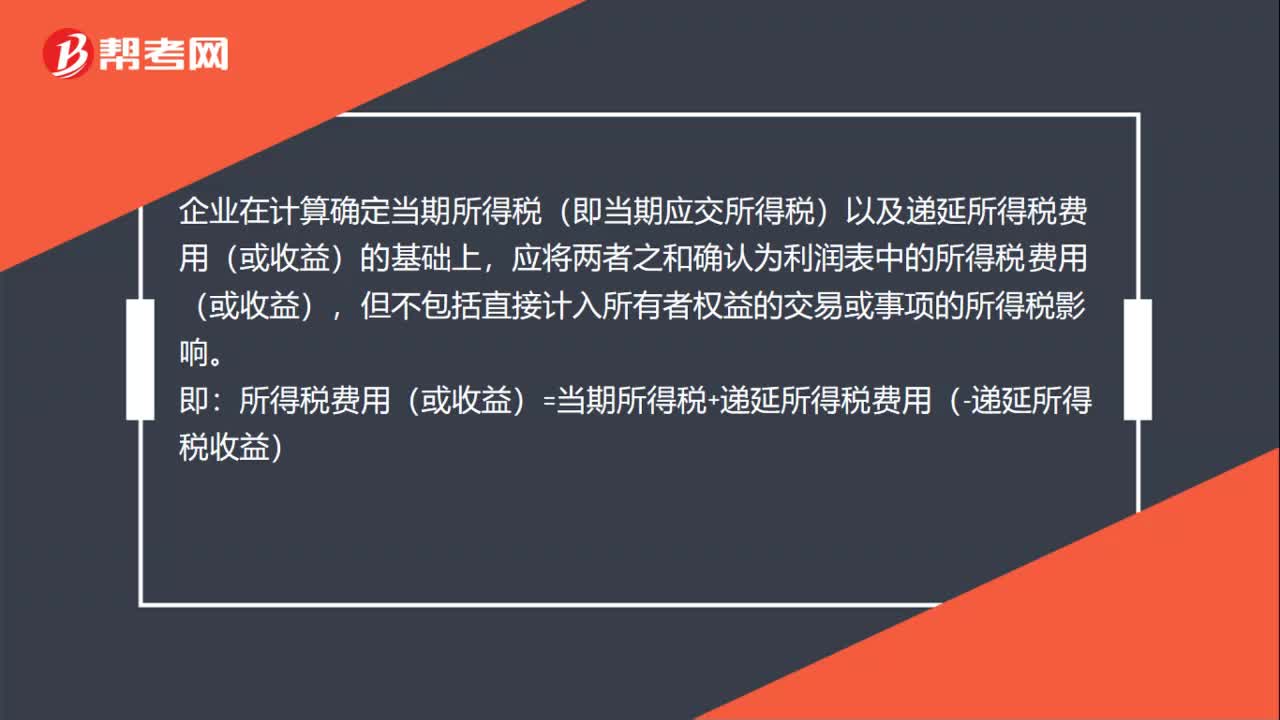

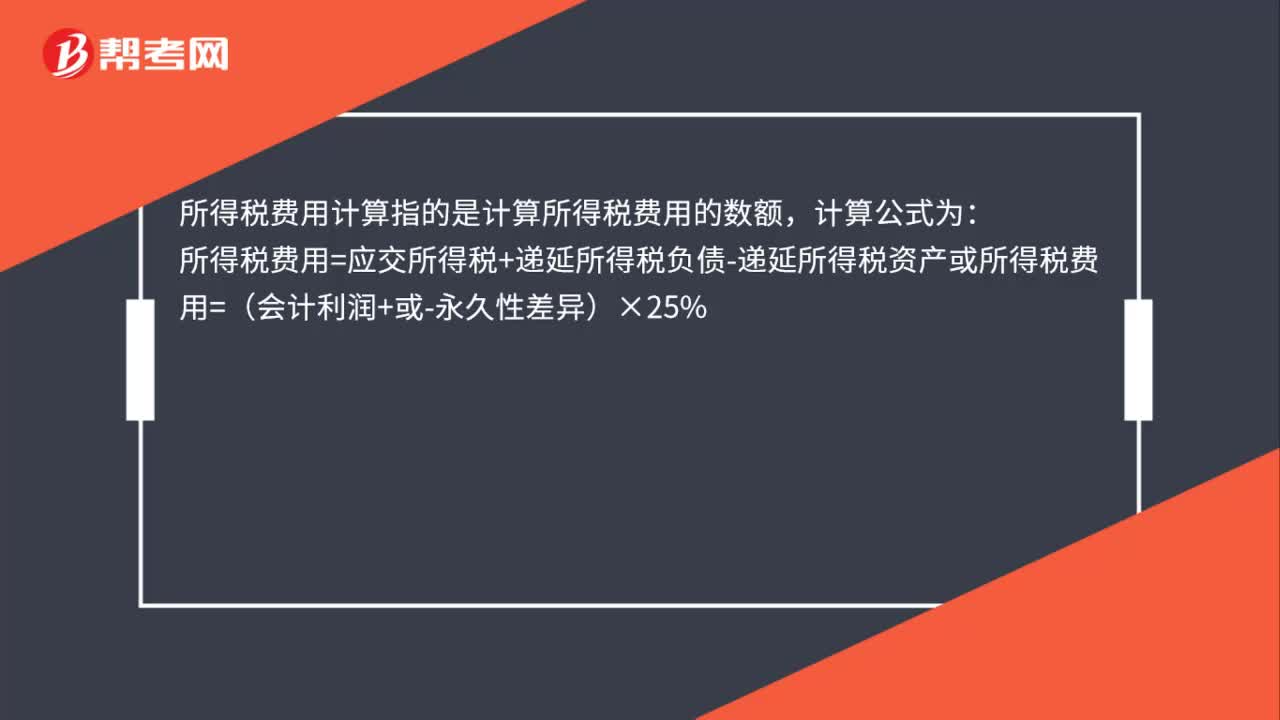

00:30所得税费用计算是什么?:所得税费用计算是什么?所得税费用计算指的是计算所得税费用的数额,计算公式为:所得税费用=应交所得税+递延所得税负债-递延所得税资产或所得税费用=(会计利润+或-永久性差异)×25%

00:36

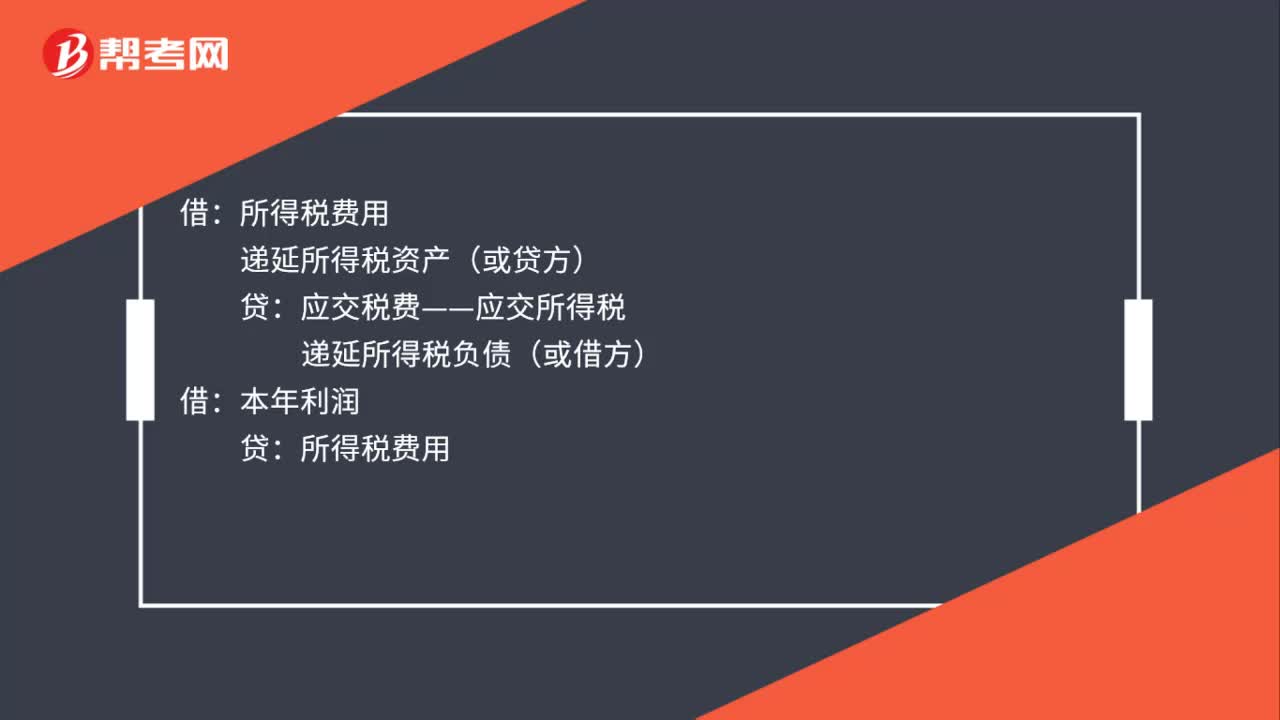

00:36确认并结转所得税费用是什么?:确认并结转所得税费用指的是企业需要在年末的时候将所得税费用结转到本年利润,会计分录如下:确认并结转所得税费用:所得税费用:延所得税资产(或贷方):应交税费——应交所得税递延所得税负债(或借方)借本年利润贷所得税费用

00:21

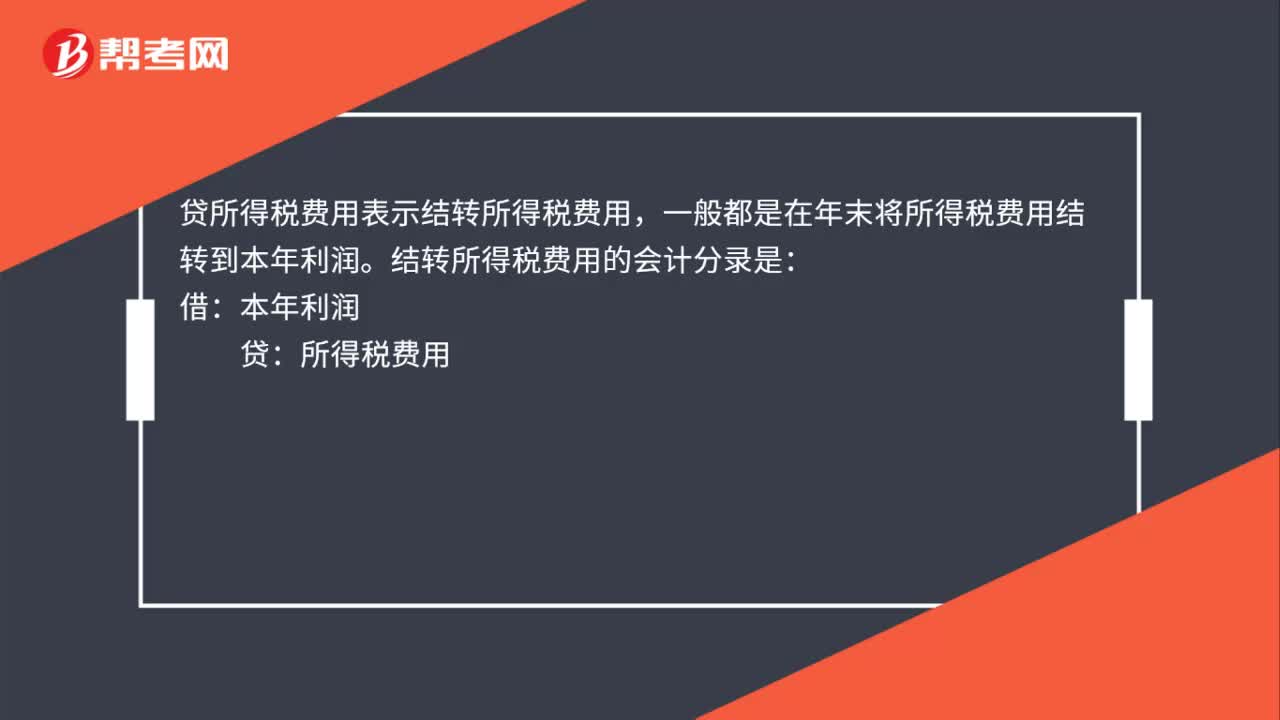

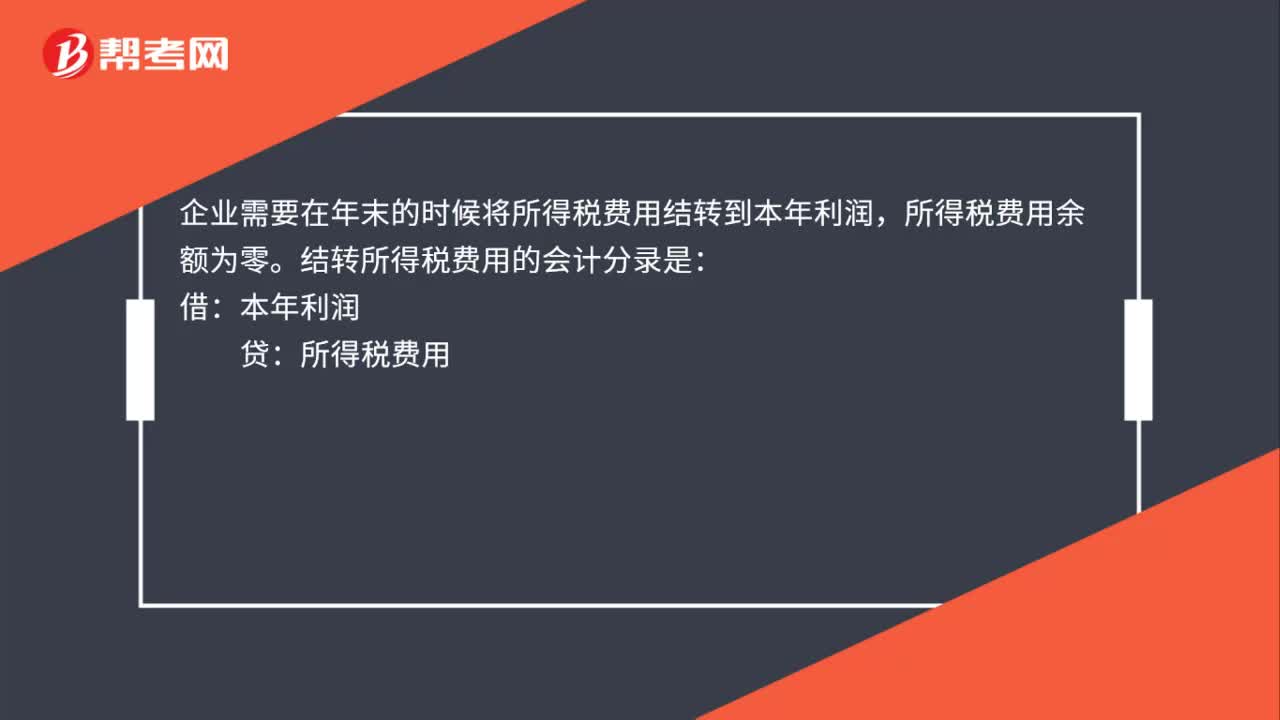

00:21结转所得税费用的会计分录是什么?:企业需要在年末的时候将所得税费用结转到本年利润,所得税费用余额为零。结转所得税费用的会计分录是:借:本年利润:贷所得税费用

00:32

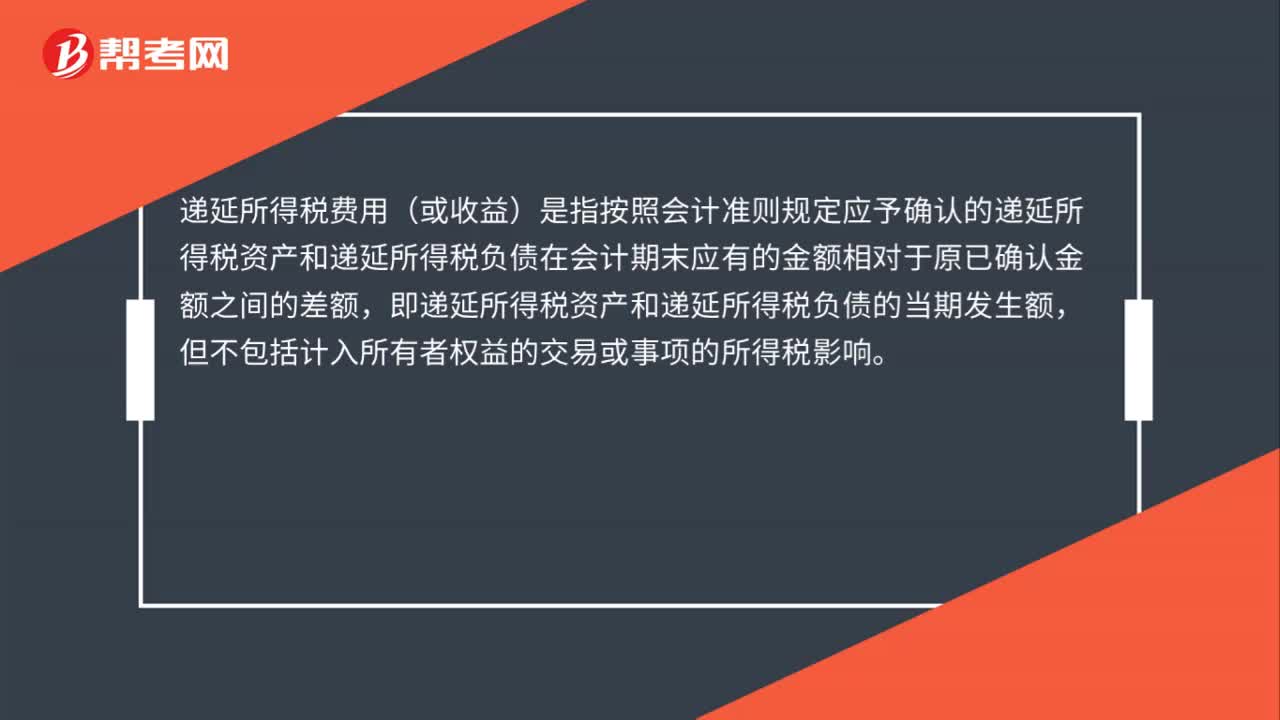

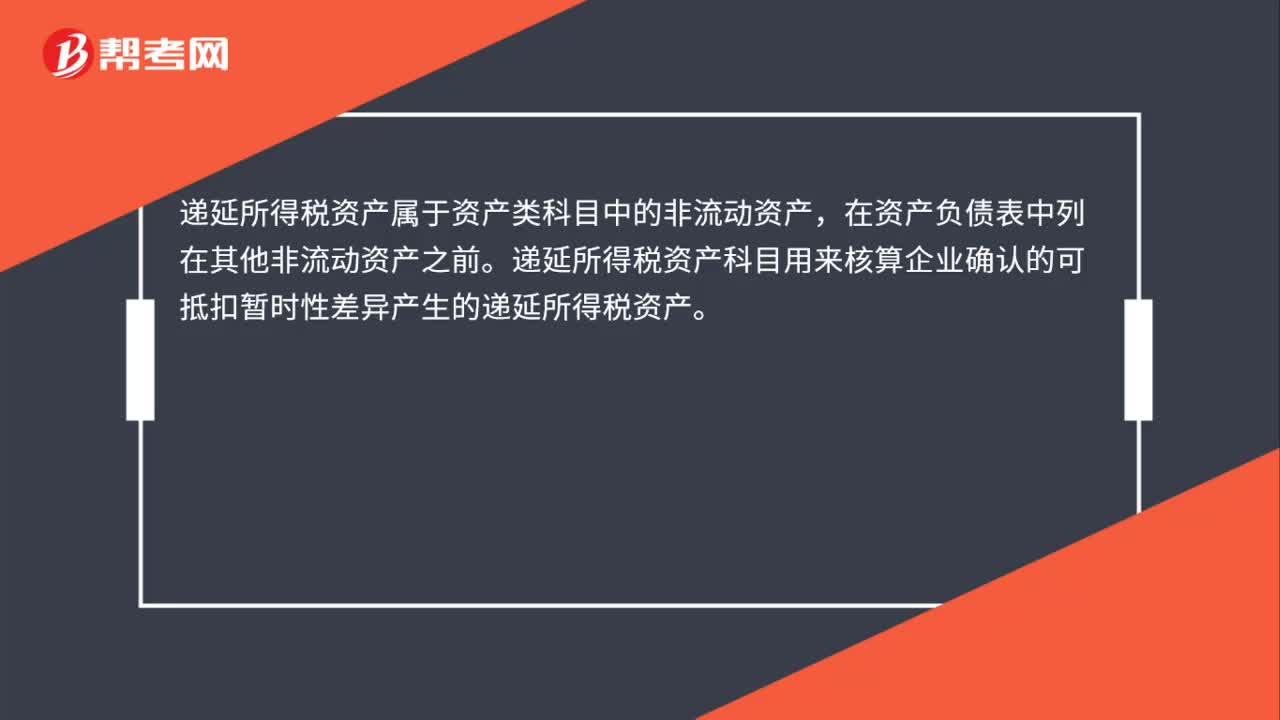

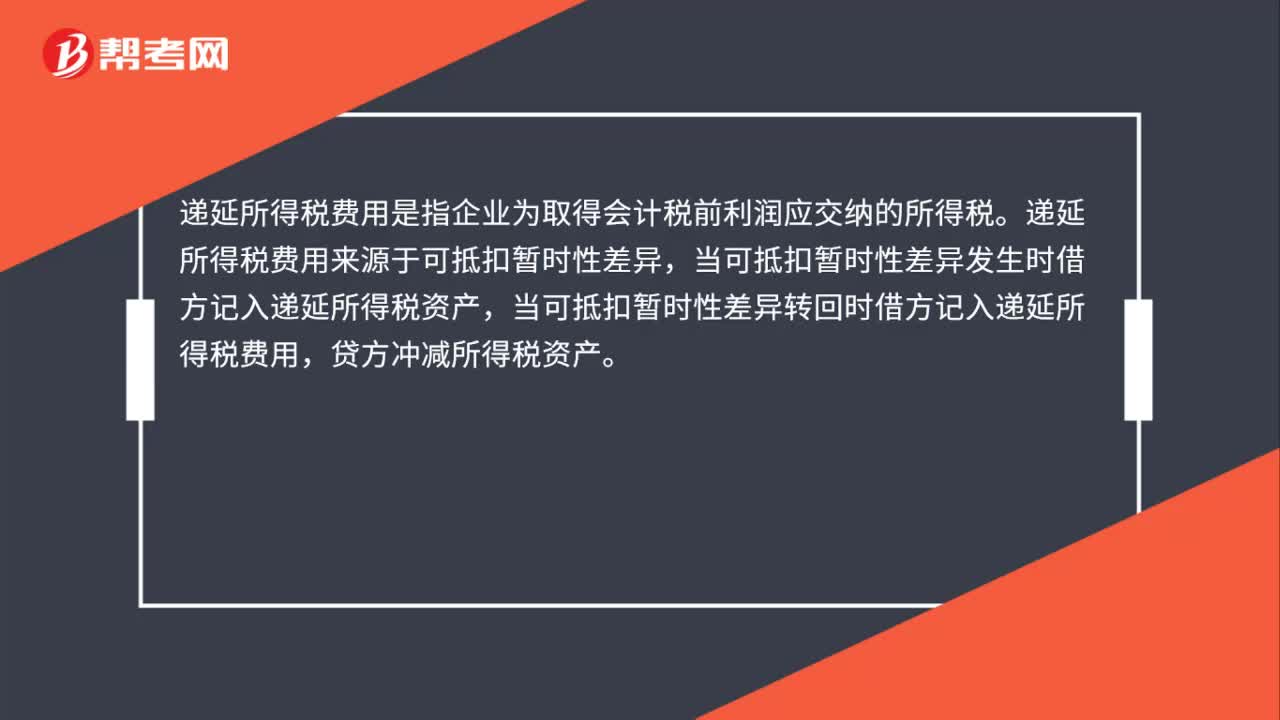

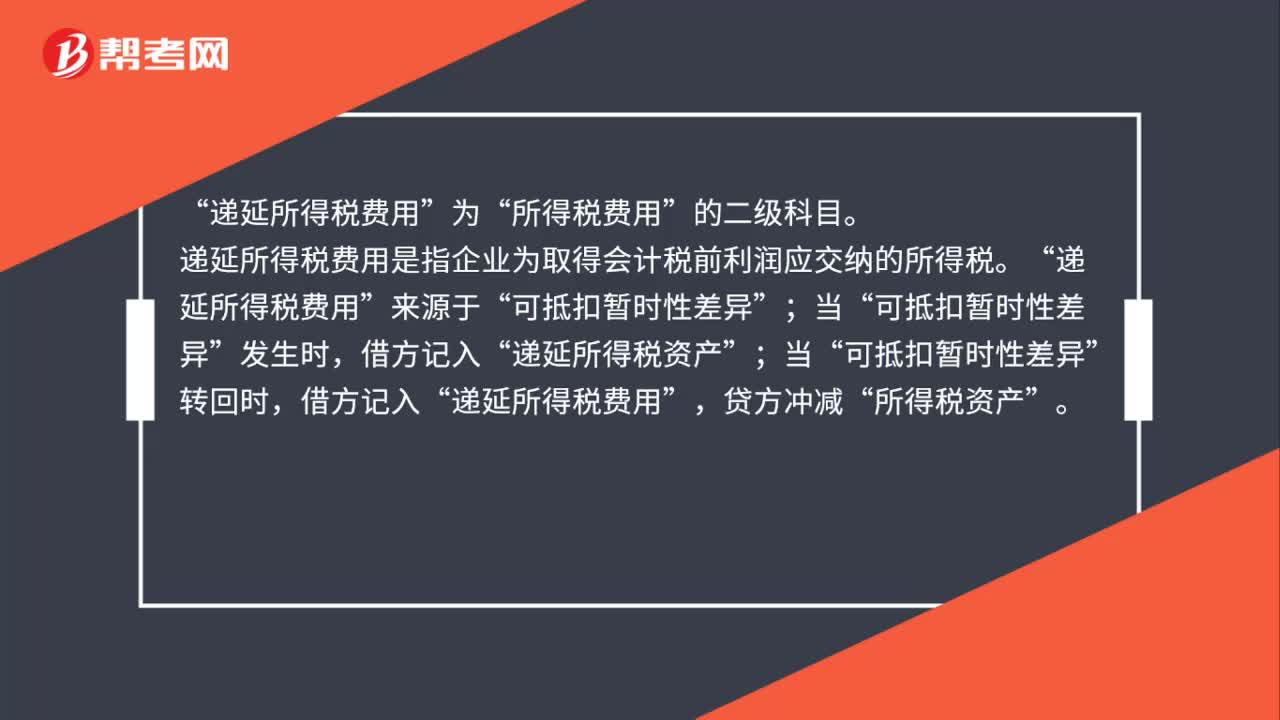

00:32递延所得税费用是什么?:递延所得税费用是什么?递延所得税费用是指企业为取得会计税前利润应交纳的所得税。递延所得税费用来源于可抵扣暂时性差异,当可抵扣暂时性差异发生时借方记入递延所得税资产,当可抵扣暂时性差异转回时借方记入递延所得税费用,贷方冲减所得税资产。

00:25

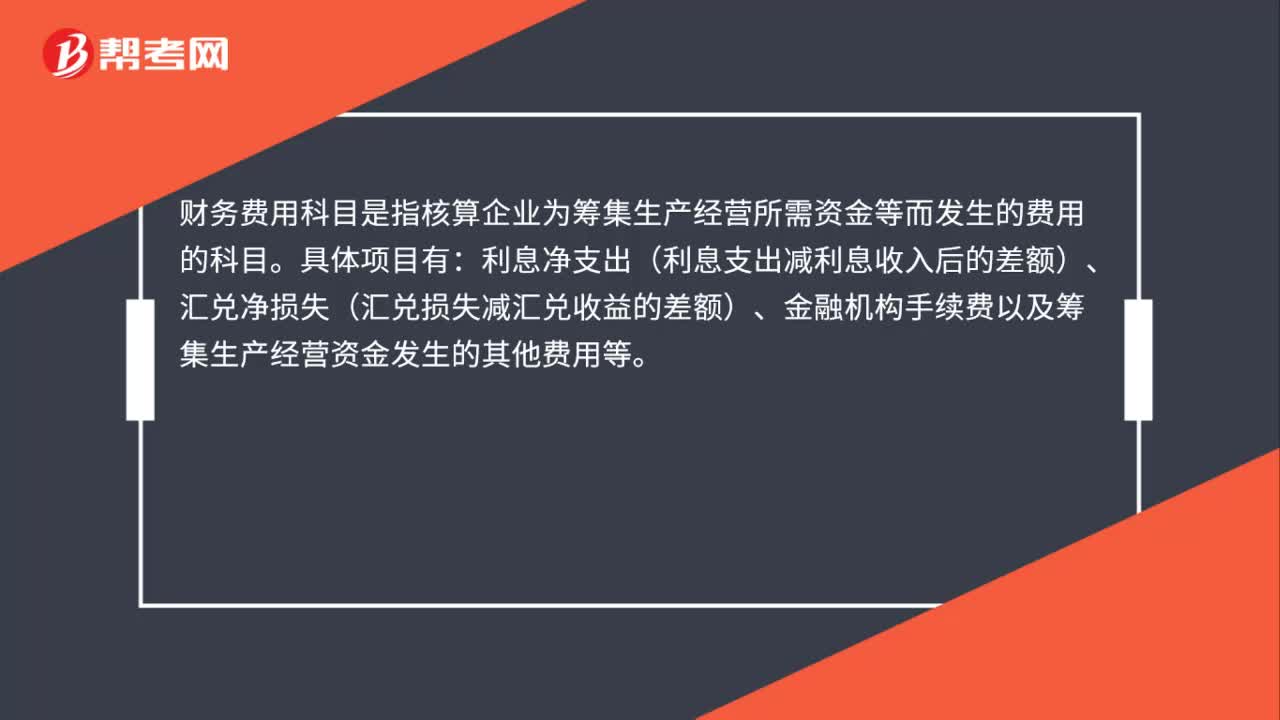

00:25财务费用科目是什么?:财务费用科目是什么?财务费用科目是指核算企业为筹集生产经营所需资金等而发生的费用的科目。具体项目有:利息净支出(利息支出减利息收入后的差额)、汇兑净损失(汇兑损失减汇兑收益的差额)、金融机构手续费以及筹集生产经营资金发生的其他费用等。

00:36

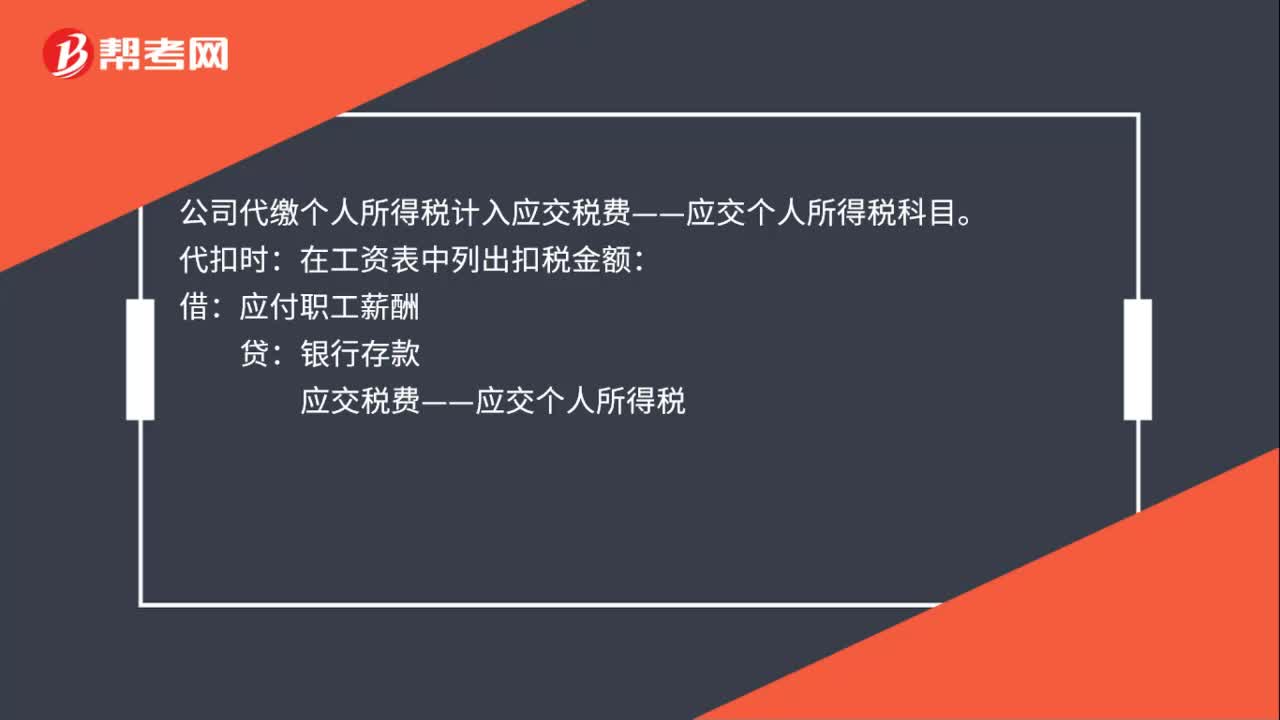

00:36公司代缴个人所得税计入什么科目?:公司代缴个人所得税计入什么科目?公司代缴个人所得税计入应交税费——应交个人所得税科目。代扣时:在工资表中列出扣税金额:应付职工薪酬:贷:应交税费——应交个人所得税:代缴时借应交税费——应交个人所得税贷银行存款

00:51

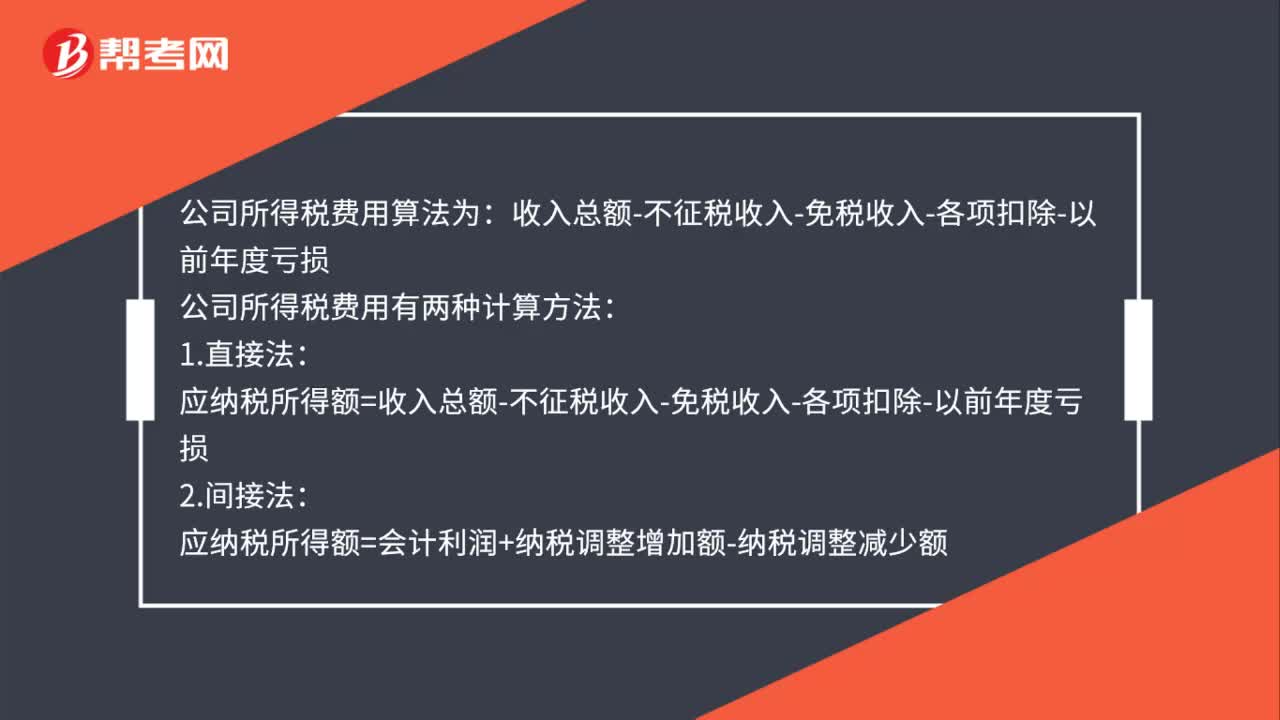

00:51公司所得税费用怎么计算?:公司所得税费用怎么计算?公司所得税费用算法为:收入总额-不征税收入-免税收入-各项扣除-以前年度亏损:公司所得税费用有两种计算方法:1.直接法:应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损2.间接法应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额

00:41

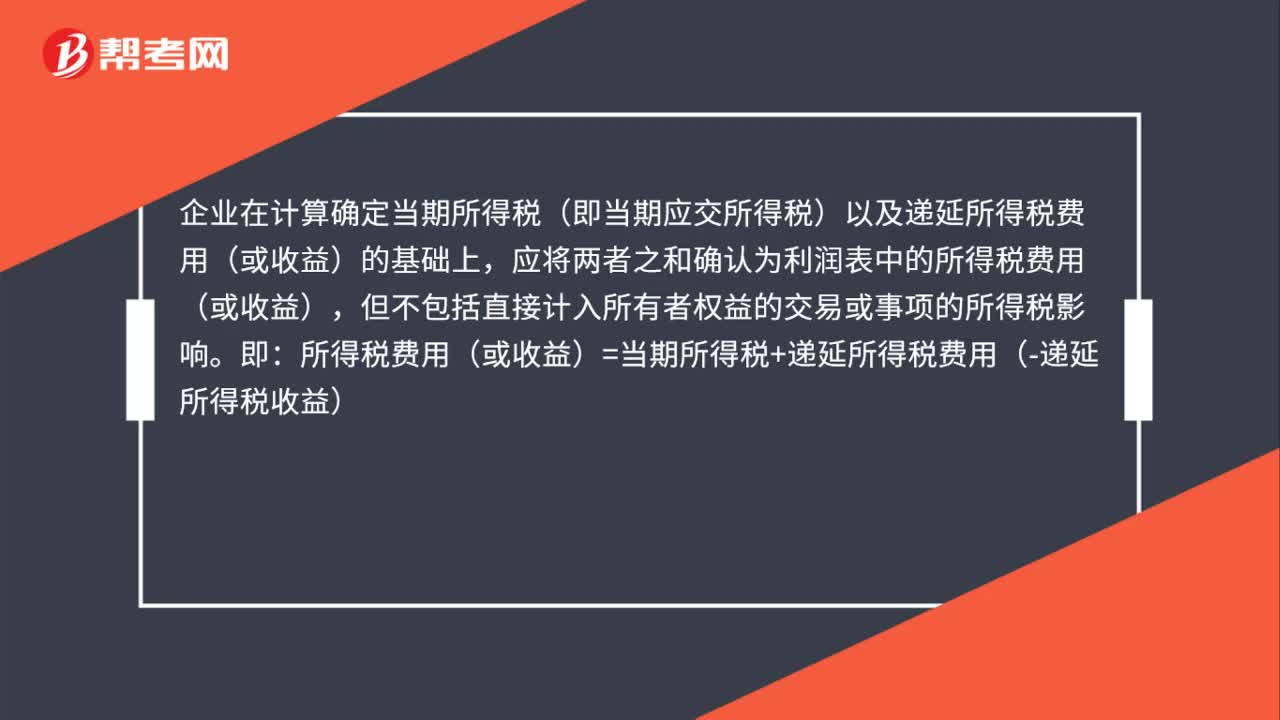

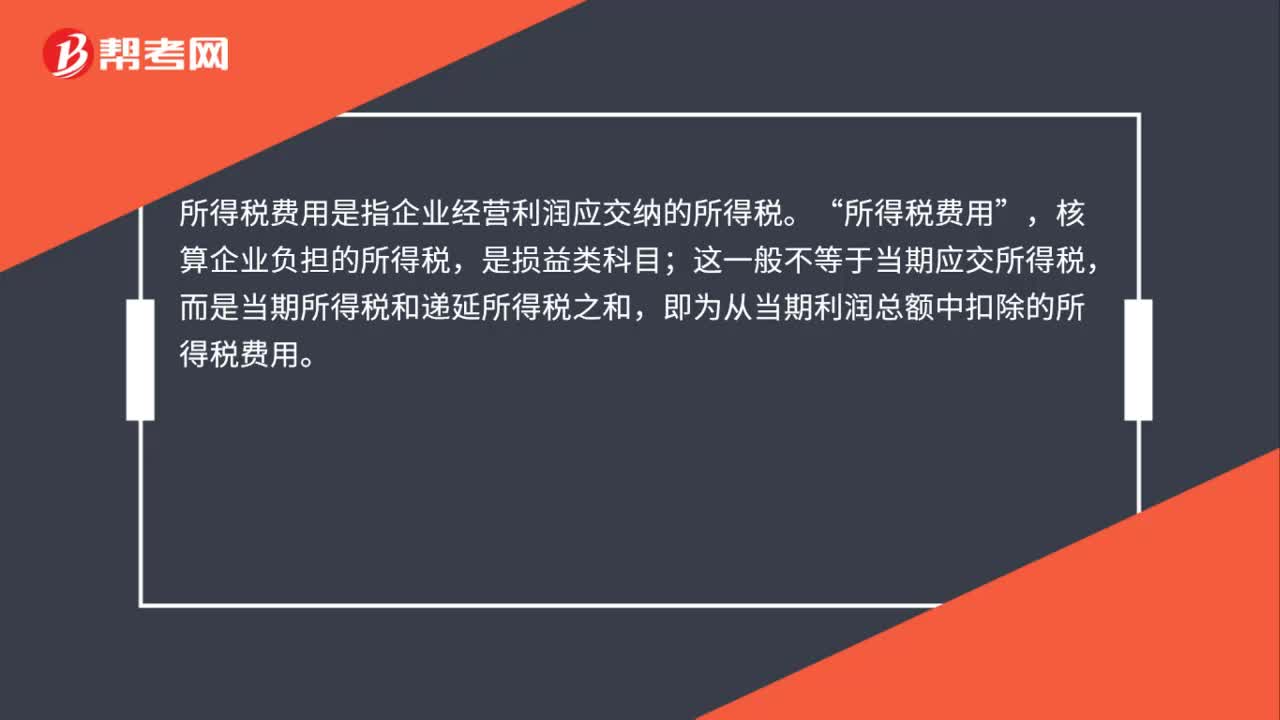

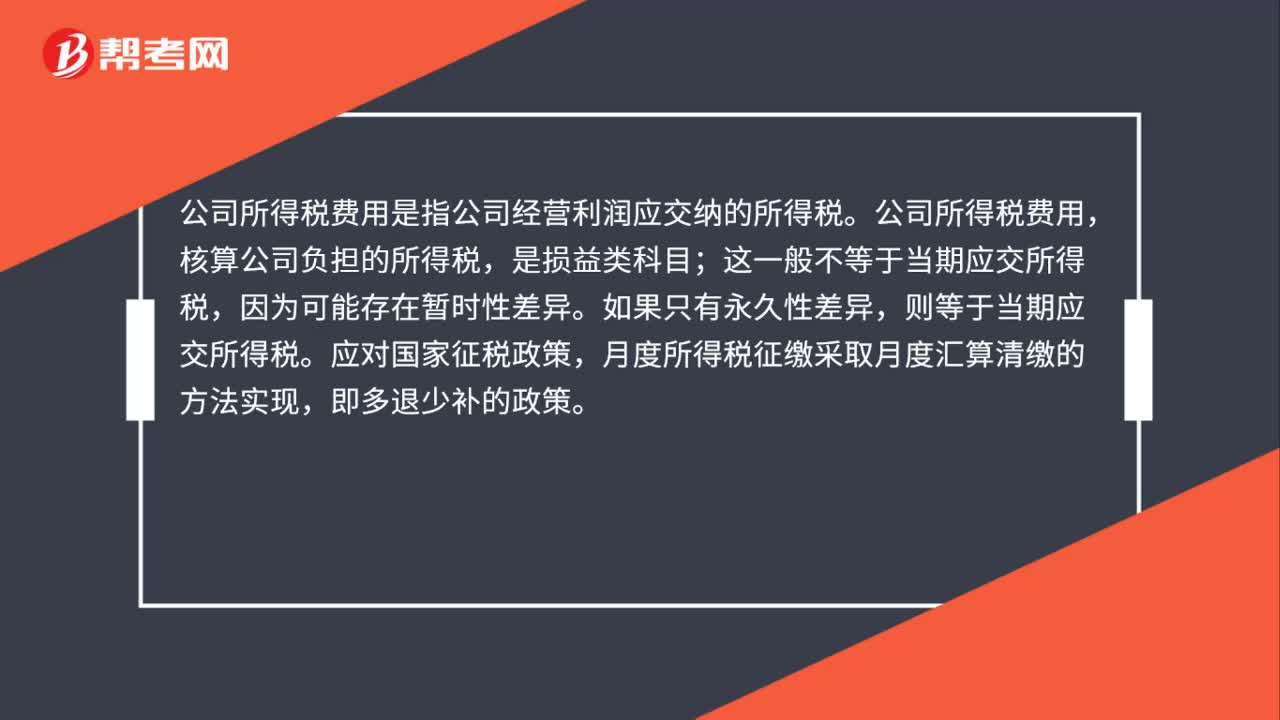

00:41公司所得税费用是什么?:公司所得税费用是指公司经营利润应交纳的所得税。公司所得税费用,核算公司负担的所得税,是损益类科目;因为可能存在暂时性差异。如果只有永久性差异,则等于当期应交所得税。应对国家征税政策,月度所得税征缴采取月度汇算清缴的方法实现,即多退少补的政策。

01:24

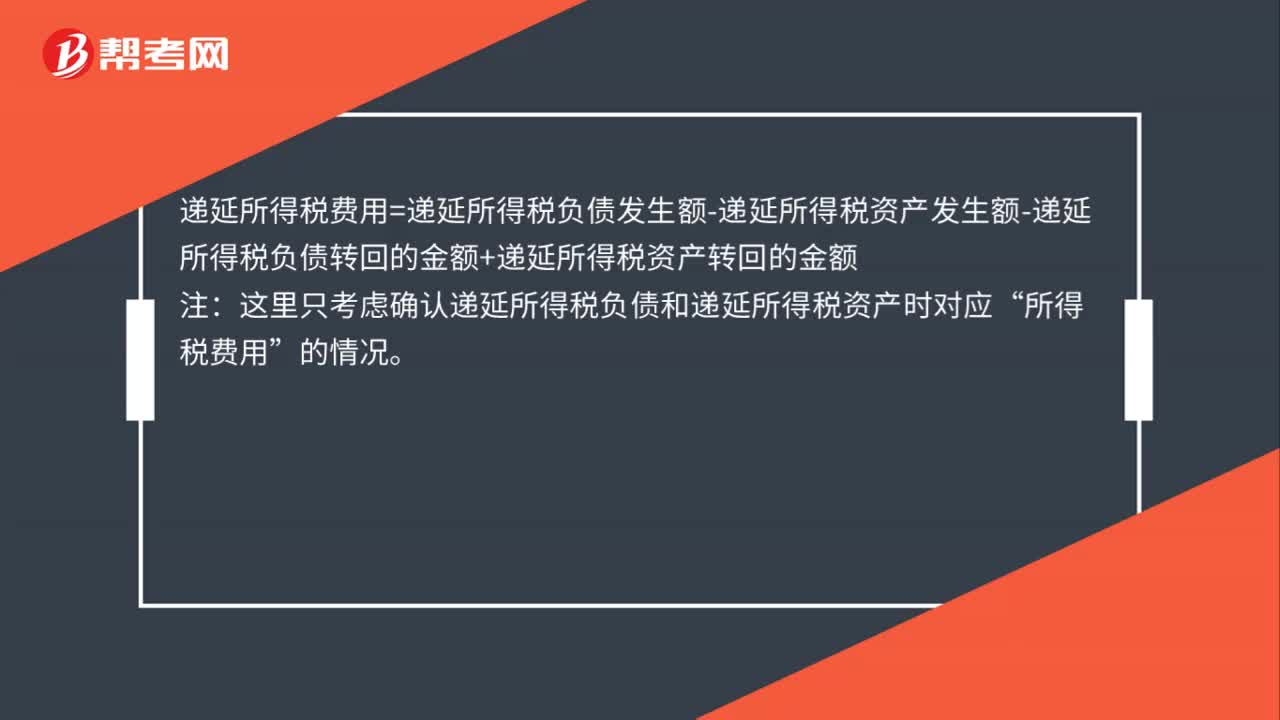

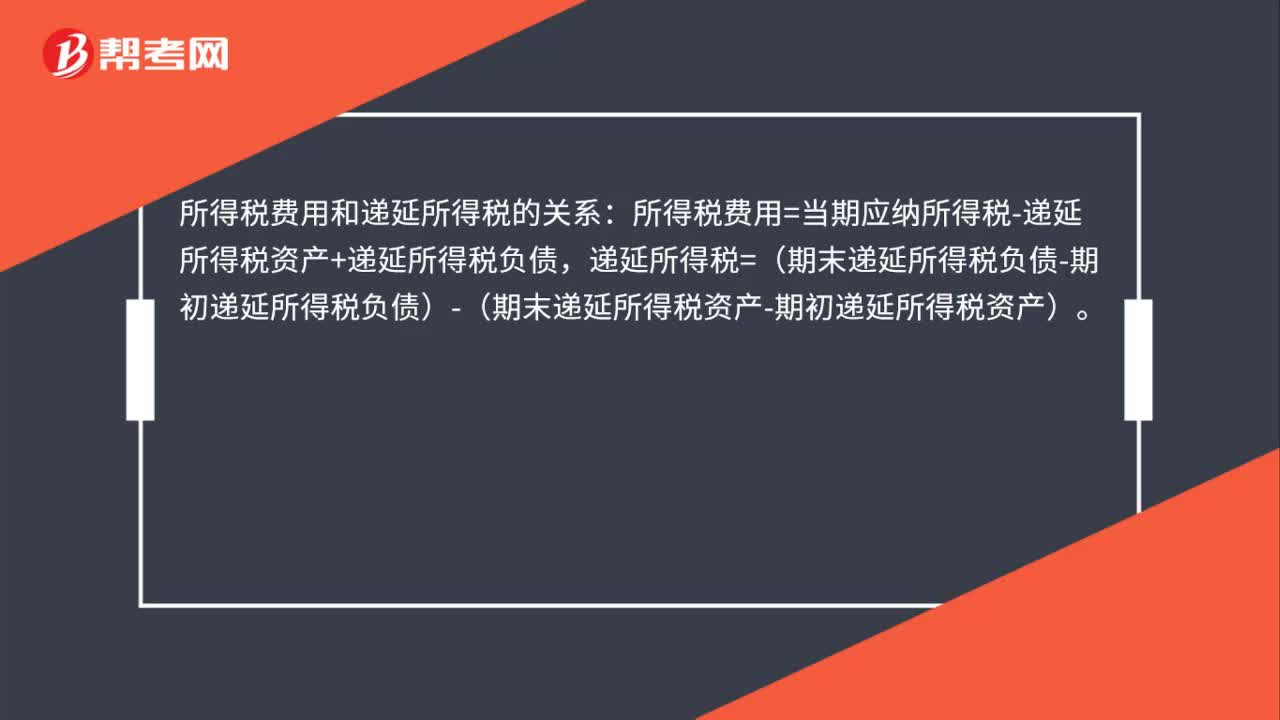

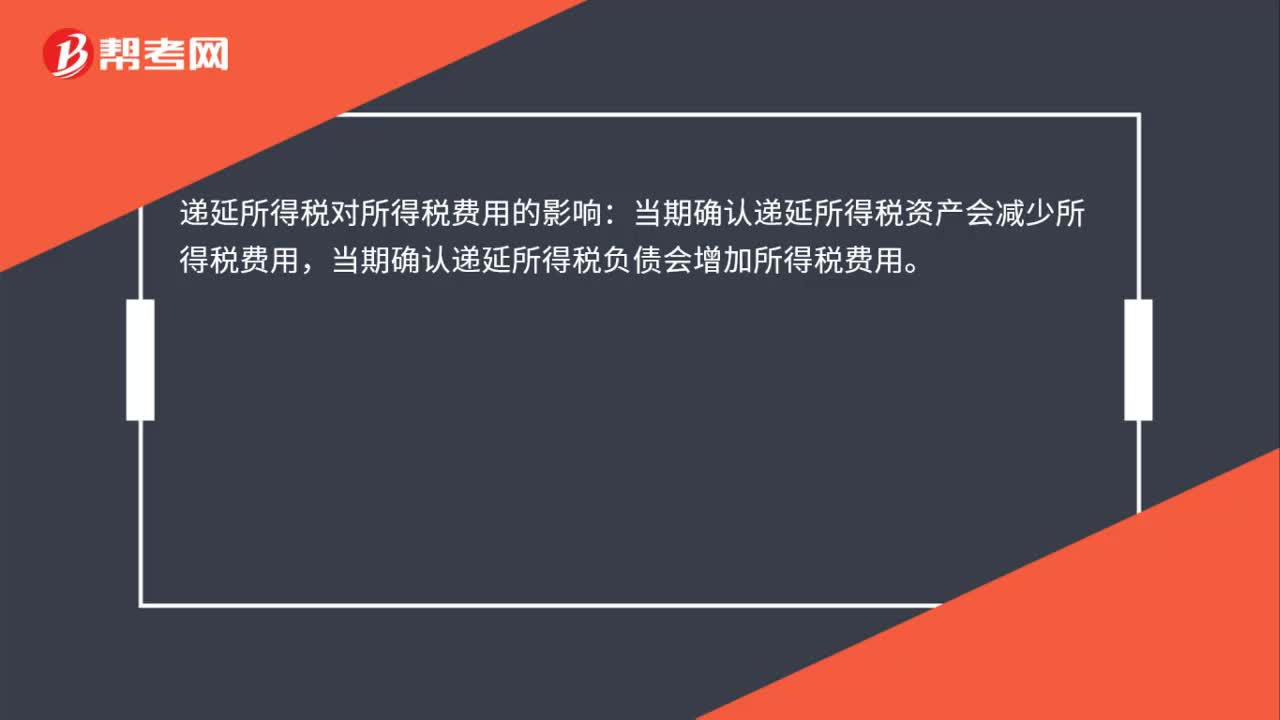

01:24递延所得税费用可能计入什么科目?:递延所得税费用可能计入什么科目?所得税费用“的二级科目”递延所得税费用是指企业为取得会计税前利润应交纳的所得税。来源于“递延所得税资产”借方记入;递延所得税费用“贷方冲减”所得税资产,发生时,的确认时减少了”可抵扣暂时性差异”转回时,的转回增加了”递延所得税=(期末递延所得税负债-期初递延所得税负债)-(期末递延所得税资产-期初递延所得税资产)”企业因确认,递延所得税资产“和”递延所得税负债。

00:35

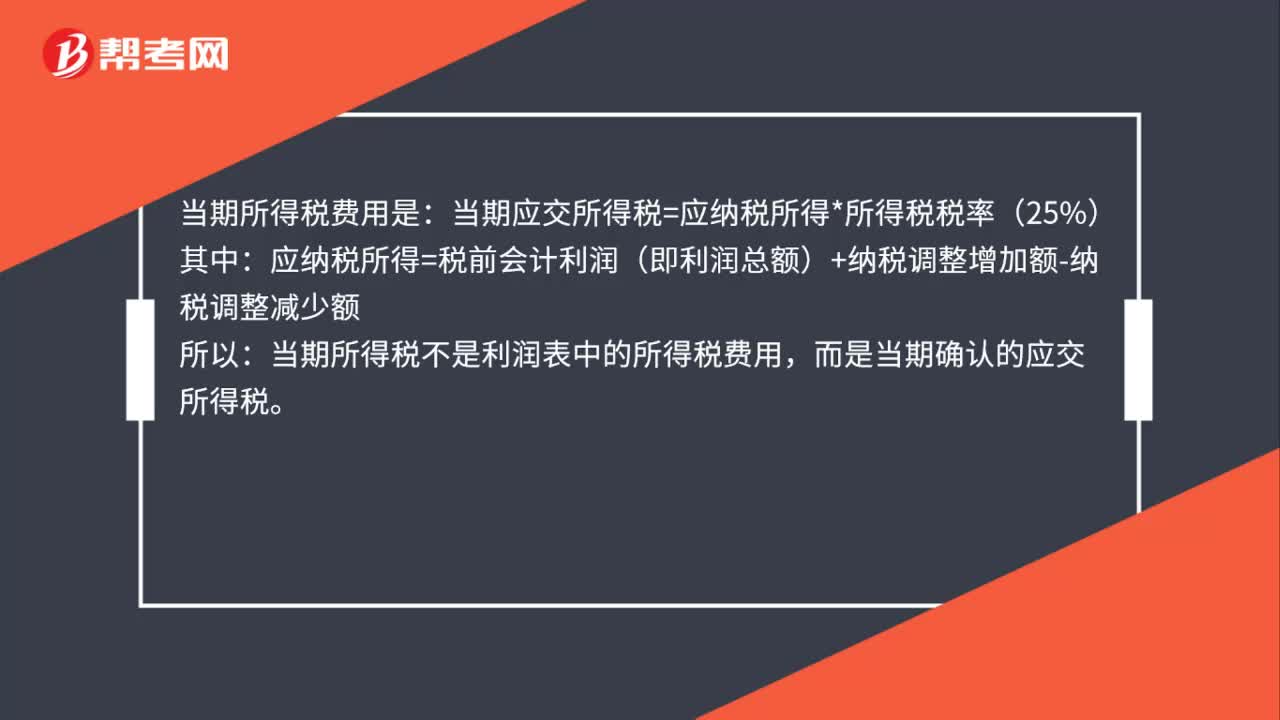

00:35当期所得税是所得税费用吗?:当期所得税是所得税费用吗?当期所得税费用是:当期应交所得税=应纳税所得*所得税税率(25%):应纳税所得=税前会计利润(即利润总额)+纳税调整增加额-纳税调整减少额,所以。当期所得税不是利润表中的所得税费用而是当期确认的应交所得税

00:19

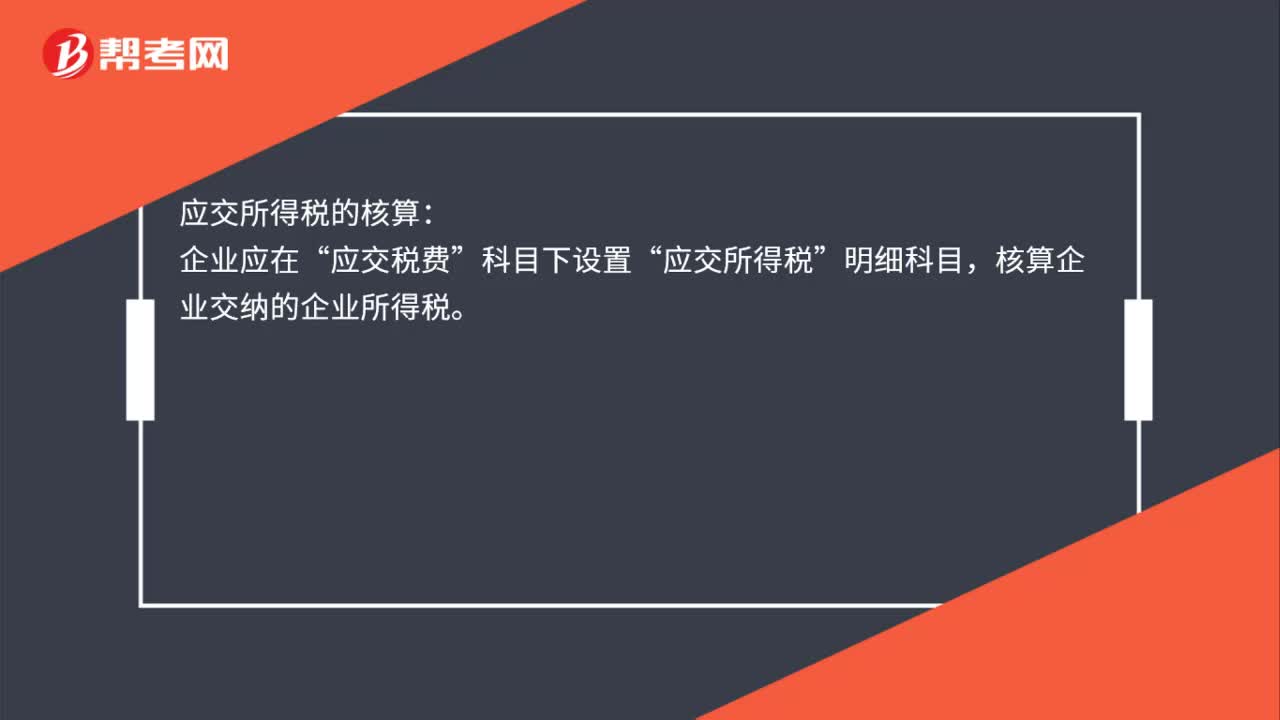

00:19应交所得税在哪个科目下核算?:应交所得税在哪个科目下核算?应交所得税的核算:企业应在“应交税费”科目下设置“应交所得税”明细科目,核算企业交纳的企业所得税。

00:22

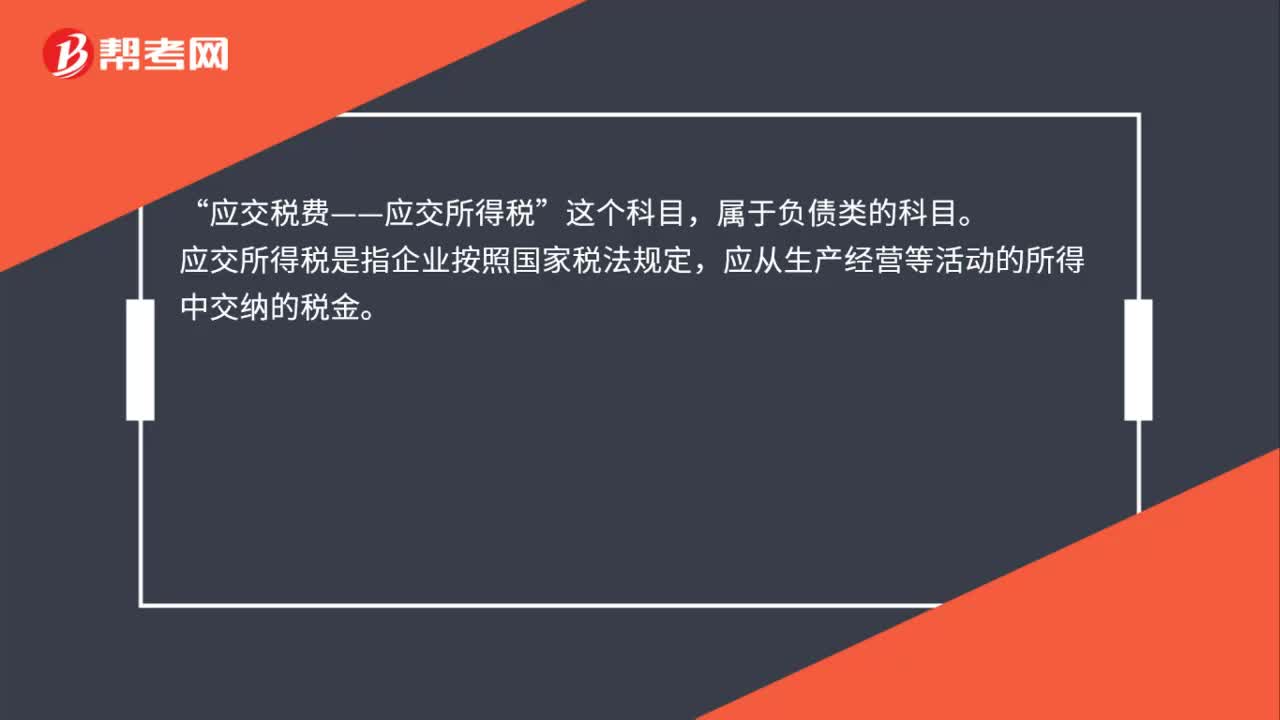

00:22应交所得税属于什么科目?:应交所得税属于什么科目?应交税费——应交所得税“这个科目”属于负债类的科目,应交所得税是指企业按照国家税法规定。应从生产经营等活动的所得中交纳的税金。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日