下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

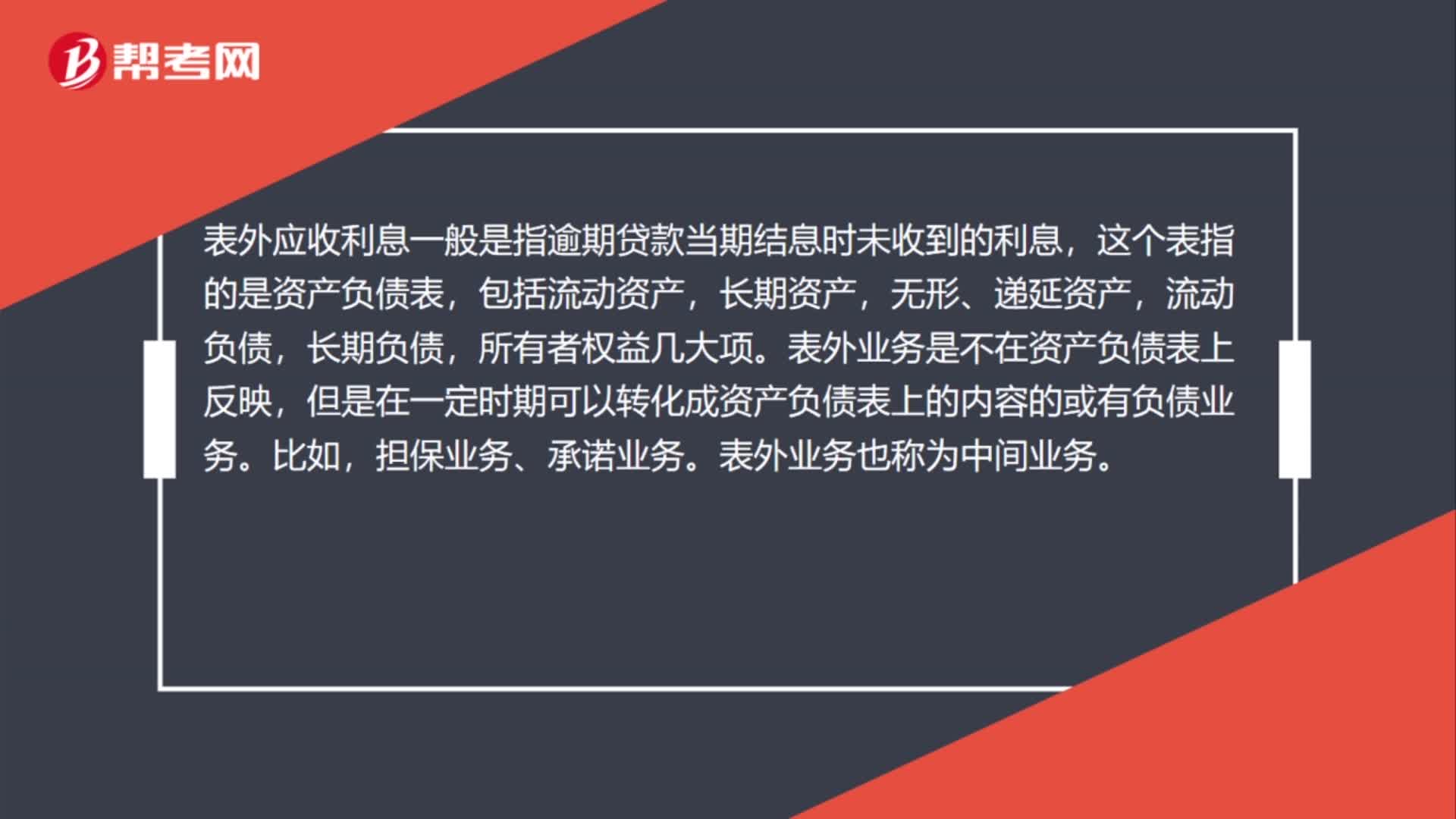

00:54表外应收利息是什么?:表外应收利息是什么?表外应收利息一般是指逾期贷款当期结息时未收到的利息,这个表指的是资产负债表,包括流动资产,长期资产,无形、递延资产,流动负债,长期负债,所有者权益几大项。表外业务是不在资产负债表上反映,但是在一定时期可以转化成资产负债表上的内容的或有负债业务。比如,担保业务、承诺业务。表外业务也称为中间业务。

00:27

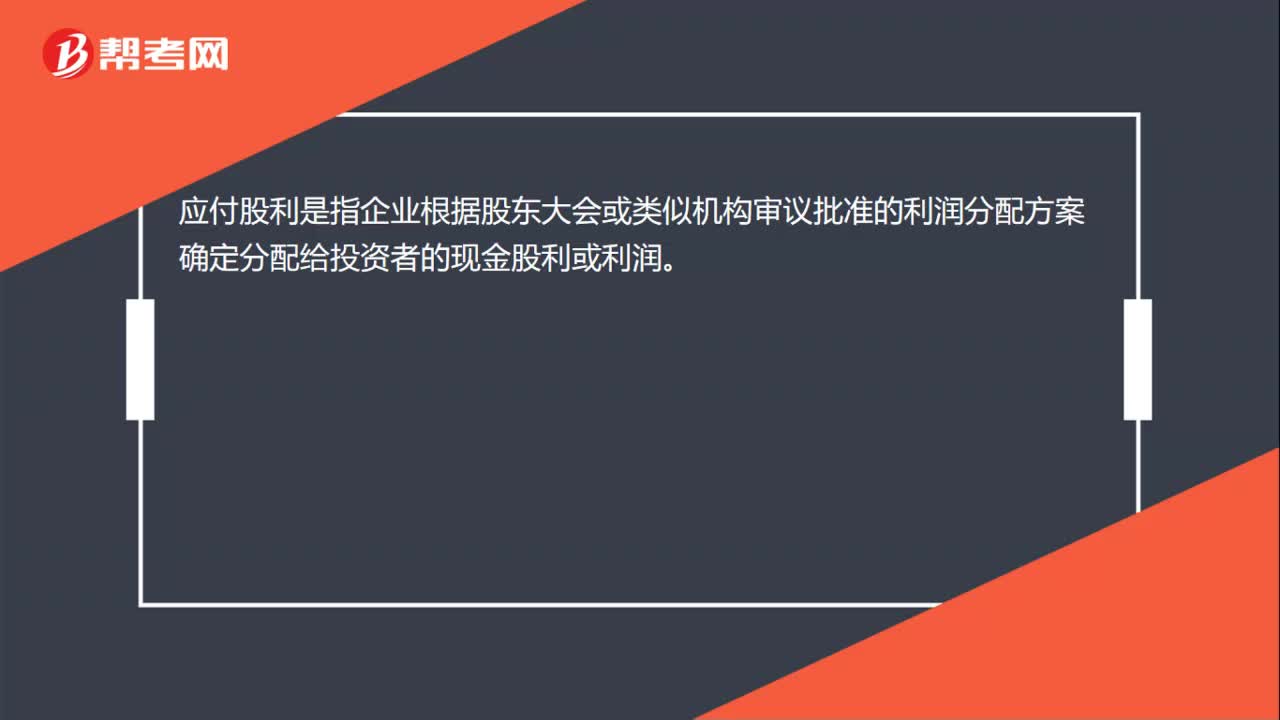

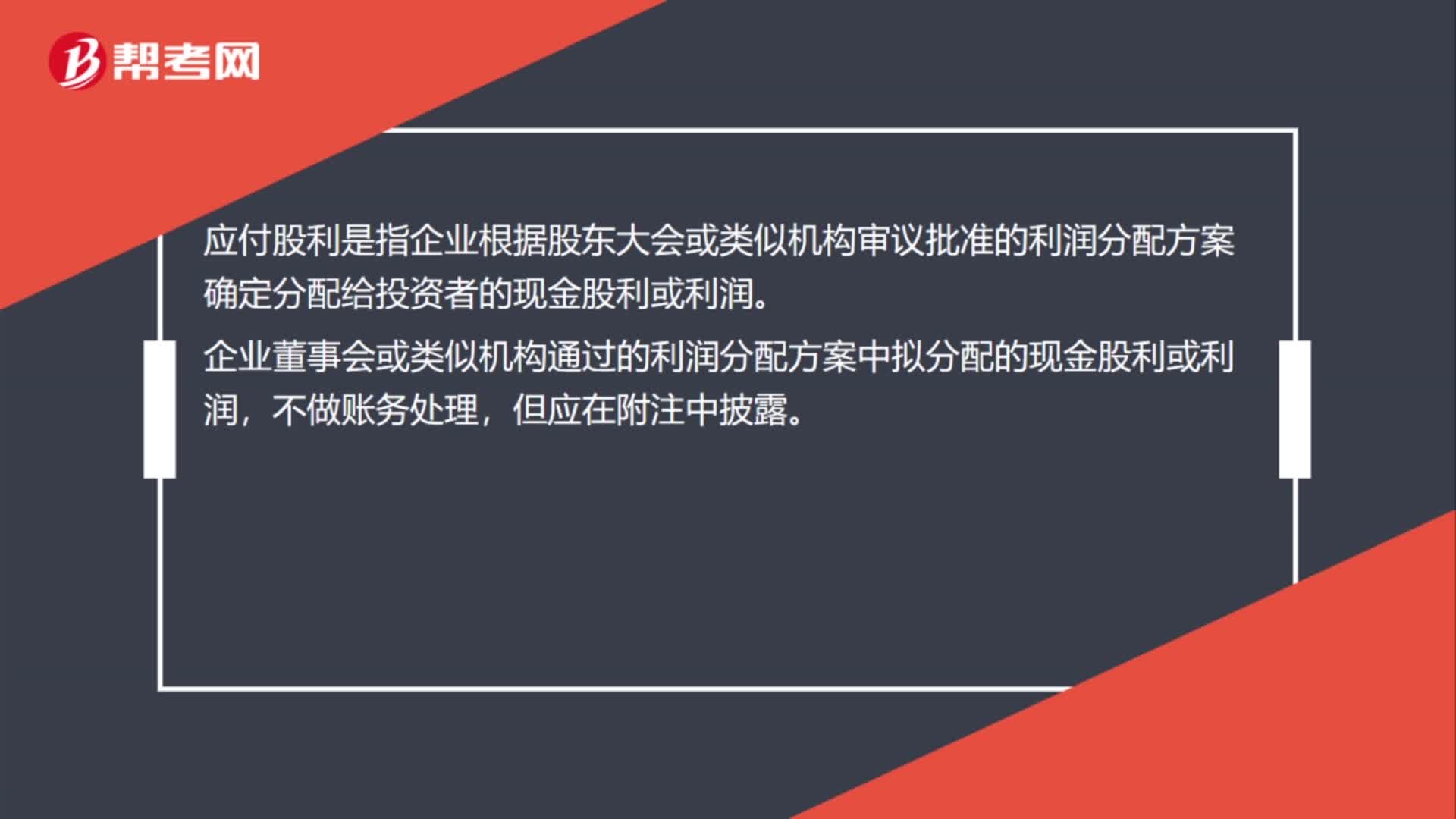

00:27什么是应付股利?:什么是应付股利?应付股利是指企业根据股东大会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润。企业董事会或类似机构通过的利润分配方案中拟分配的现金股利或利润,不做账务处理,但应在附注中披露。

00:18

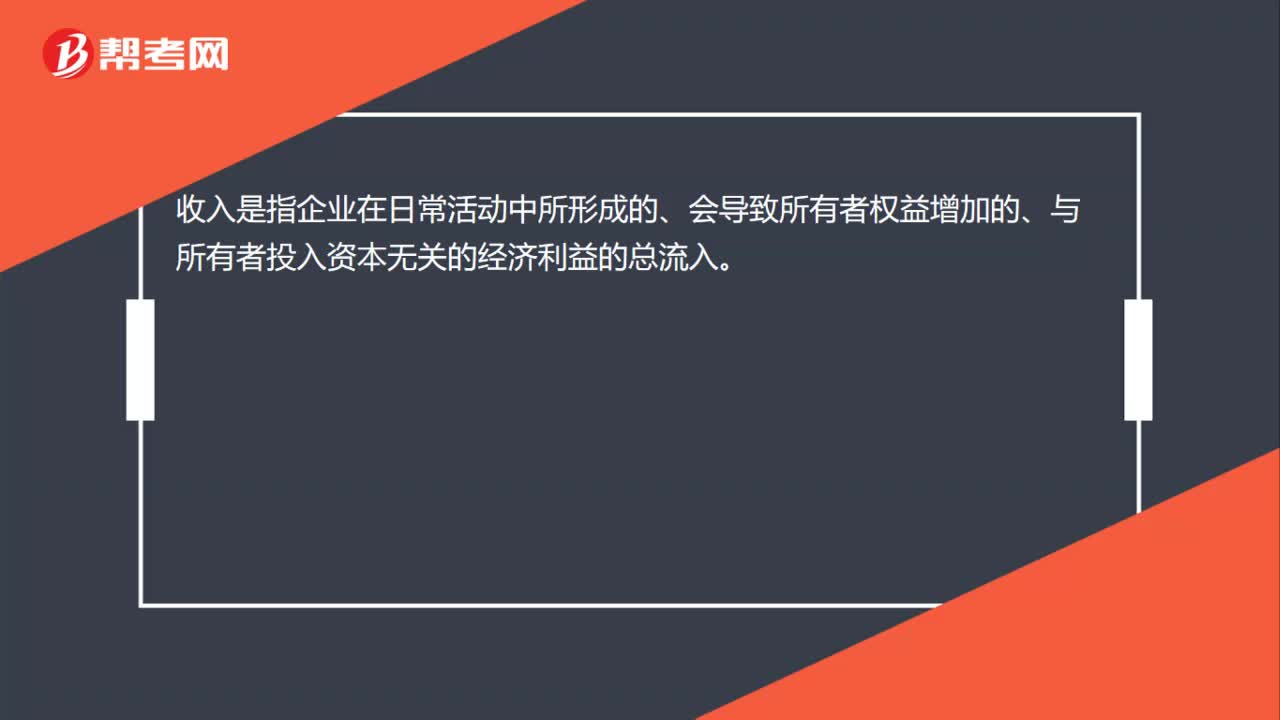

00:18收入的概念是什么?:收入是指企业在日常活动中所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

00:35

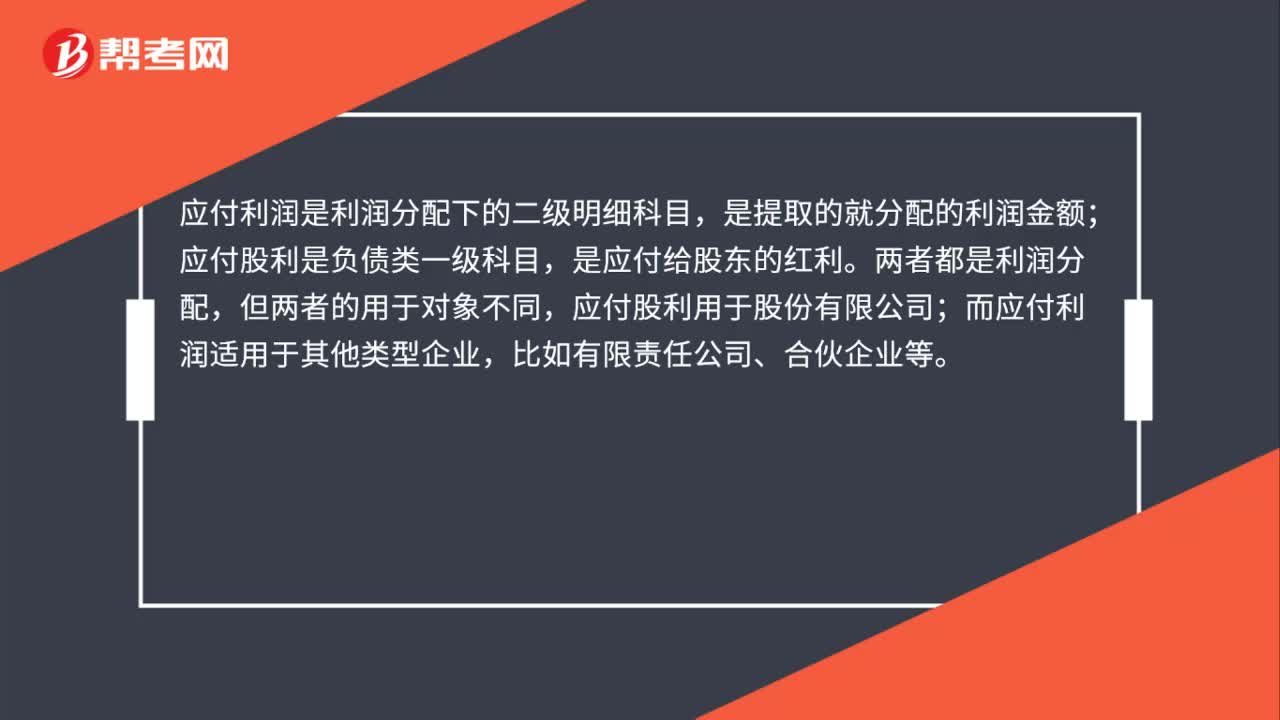

00:35应付股利和应付利润的区别是什么?:应付股利和应付利润的区别是什么?应付利润是利润分配下的二级明细科目,是提取的就分配的利润金额;应付股利是负债类一级科目,是应付给股东的红利。两者都是利润分配,但两者的用于对象不同,应付股利用于股份有限公司;而应付利润适用于其他类型企业,比如有限责任公司、合伙企业等。

00:24

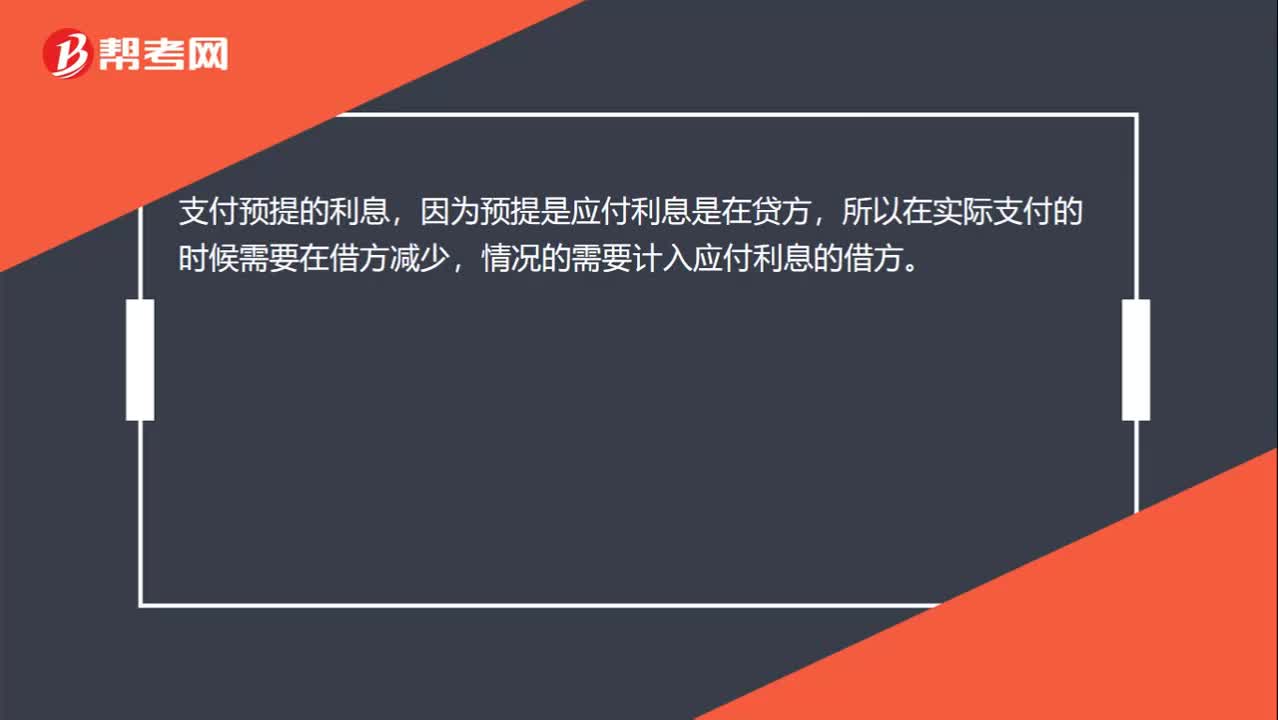

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

00:59

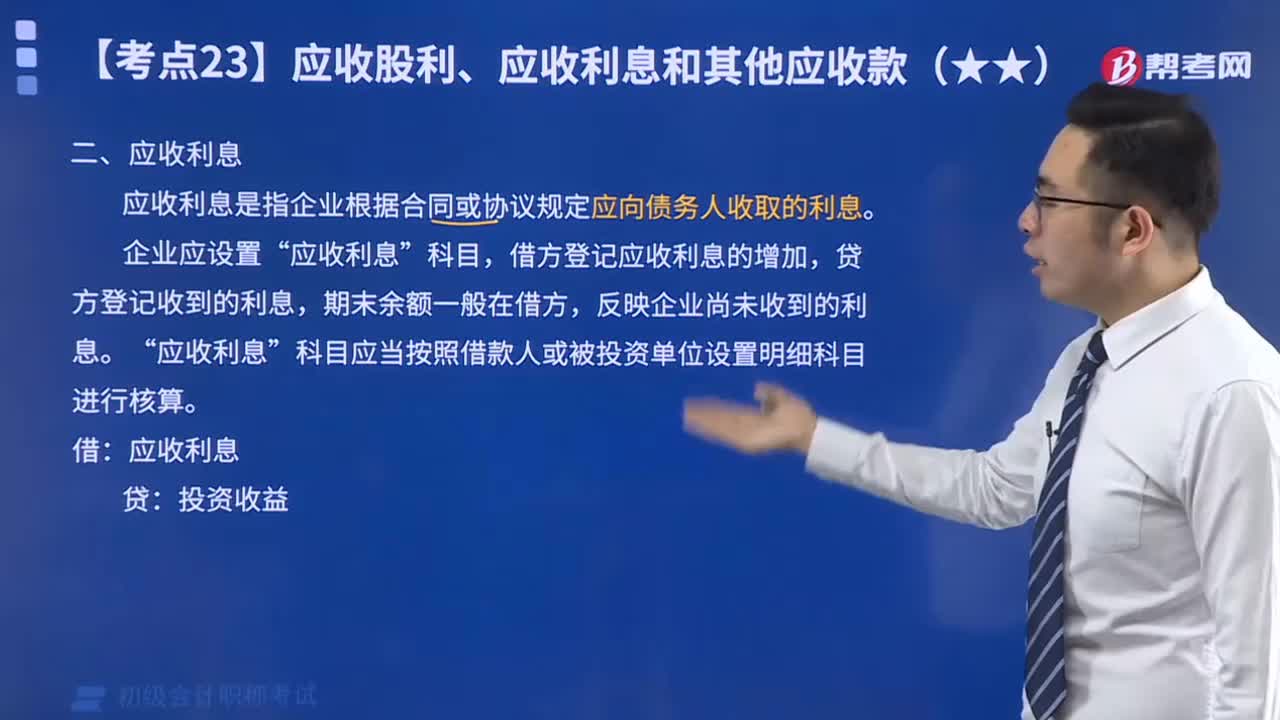

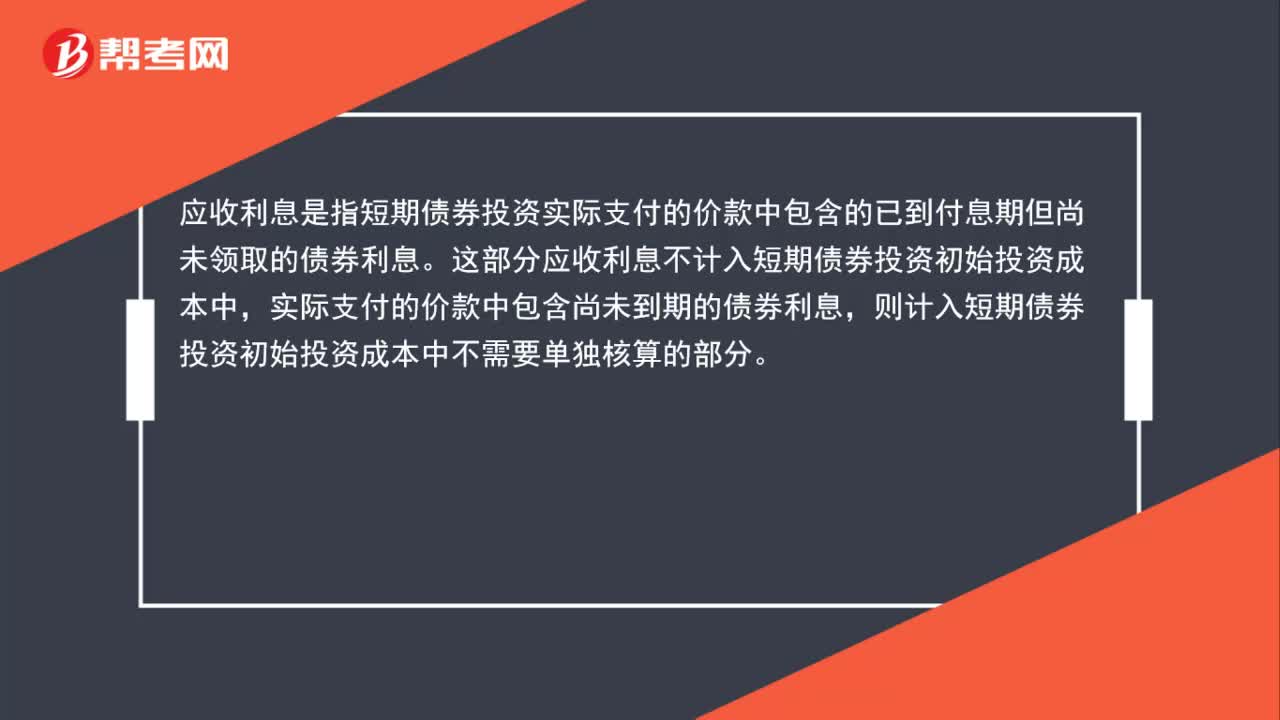

00:59应收利息是什么?:应收利息是什么?应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。这部分应收利息不计入短期债券投资初始投资成本中,实际支付的价款中包含尚未到期的债券利息,则计入短期债券投资初始投资成本中不需要单独核算的部分。

01:26

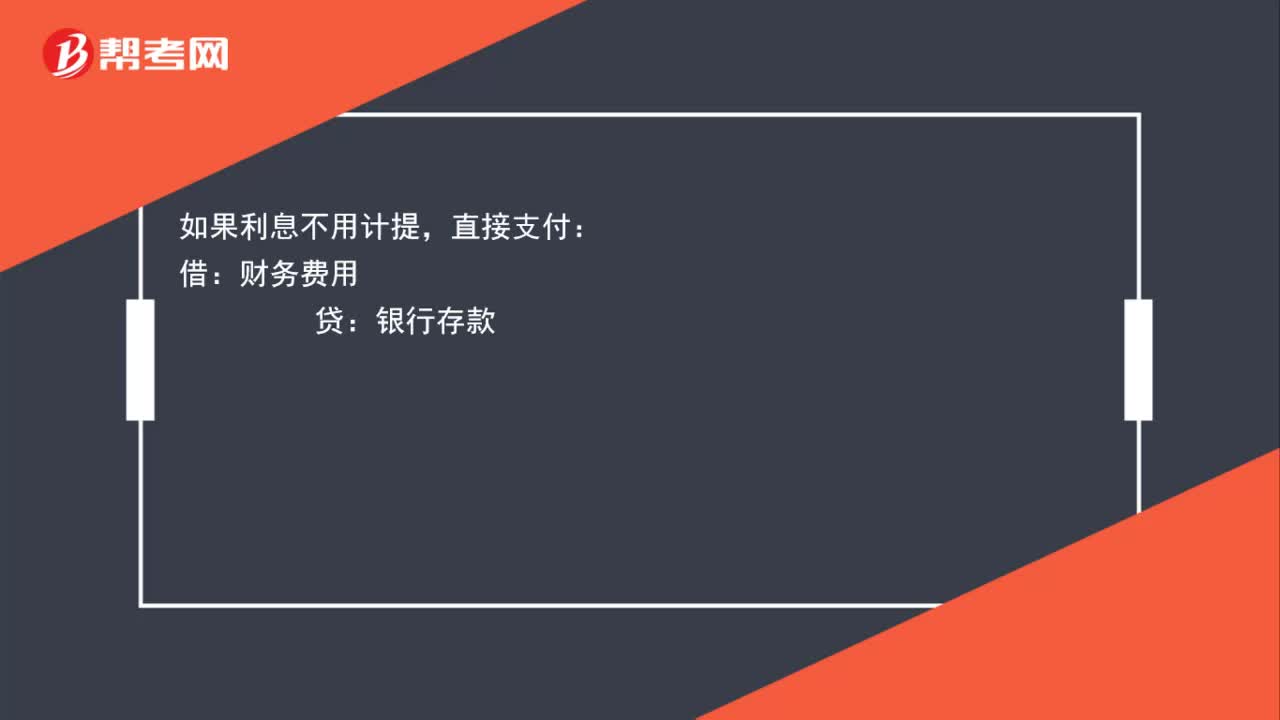

01:26财务费用和应付利息应该怎么理解?:财务费用和应付利息应该怎么理解?计提利息:实际支付利息:应付利息:贷:如果利息不用计提,直接支付,借,贷;银行存款,财务费用,借方增加,发生利息费用,属于财务费用增加,在借方。应付利息是负债需要计提利息时负债增加记在贷方实际支付时记在借方表示冲减

01:33

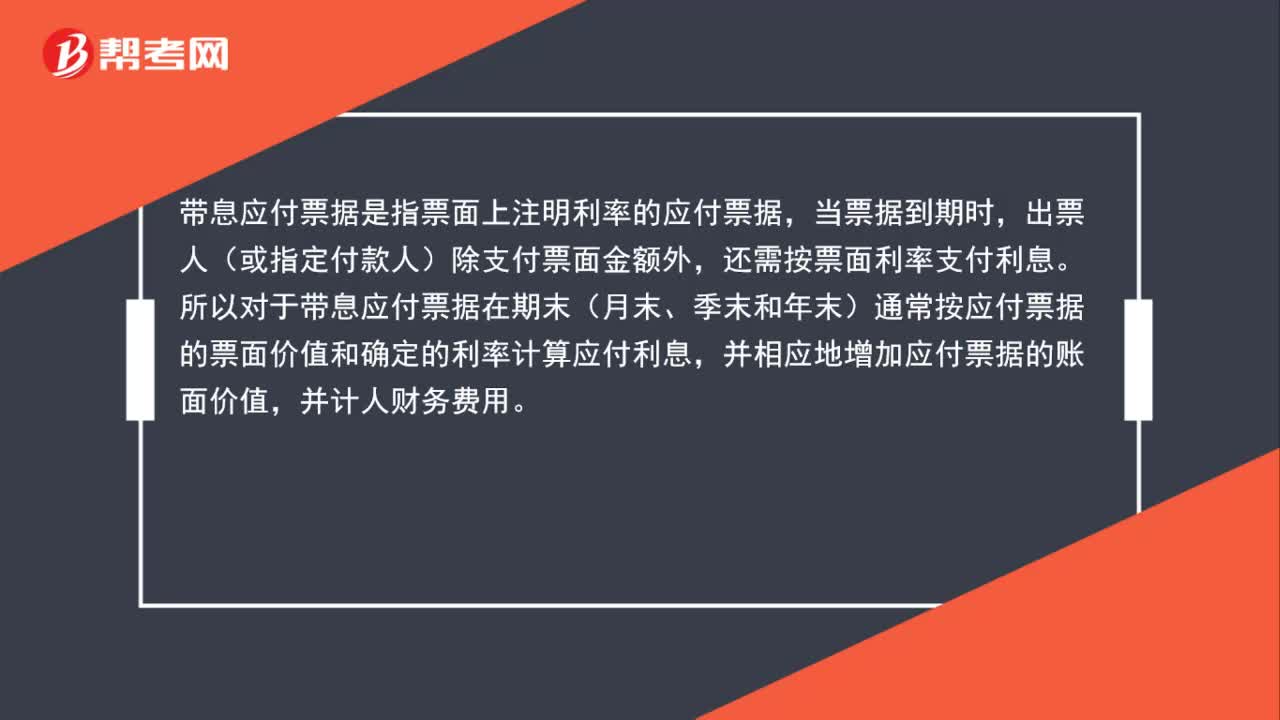

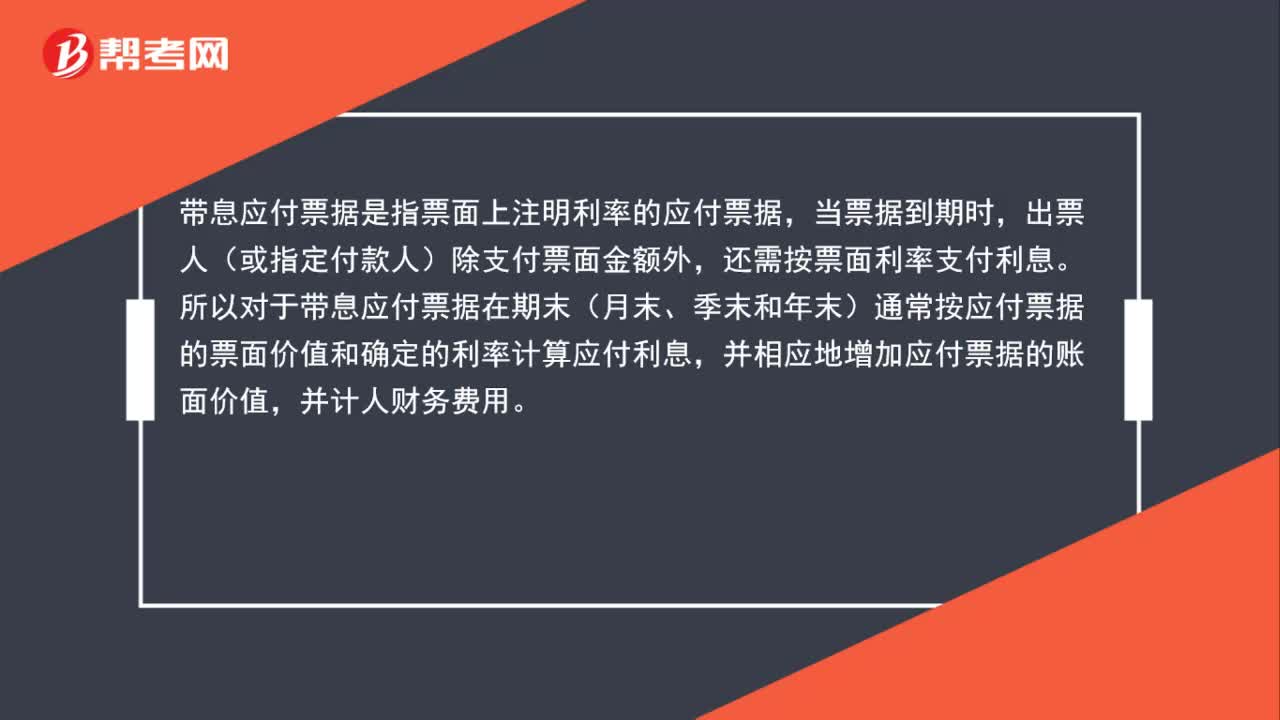

01:33带息应付票据利息的计提指的是什么?:带息应付票据利息的计提指的是什么?带息应付票据计提利息相当于增加应付票据得账面价值。贷方记应付票据,而不应该计入应付利息。因为持票人最终去银行办理入账时,入账金额是是本息合计数。带息应付票据是指票面上注明利率的应付票据,当票据到期时,出票人(或指定付款人)除支付票面金额外,还需按票面利率支付利息。所以对于带息应付票据在期末(月末、季末和年末)通常按应付票据的票面价值和确定的利率计算应付利息。

00:23

00:23应收票据利息是什么?:应收票据利息是什么?应收票据利息指的是应收票据贴现产生的利息,票据到期值与贴现收到金额之间的差额,叫贴息或贴现息,通常记作财务费用。

00:24

00:24支付预提利息,为什么记入“应付利息”借方?:支付预提利息,为什么记入“应付利息”借方?支付预提的利息,因为预提是应付利息是在贷方,所以在实际支付的时候需要在借方减少,情况的需要计入应付利息的借方。

00:45

00:45财务费用和应付利息应该怎么理解?:财务费用和应付利息应该怎么理解?计提利息:实际支付利息:应付利息:贷:如果利息不用计提,直接支付,借,贷;银行存款,财务费用,借方增加,发生利息费用,属于财务费用增加,在借方。应付利息是负债需要计提利息时负债增加记在贷方实际支付时记在借方表示冲减

04:30

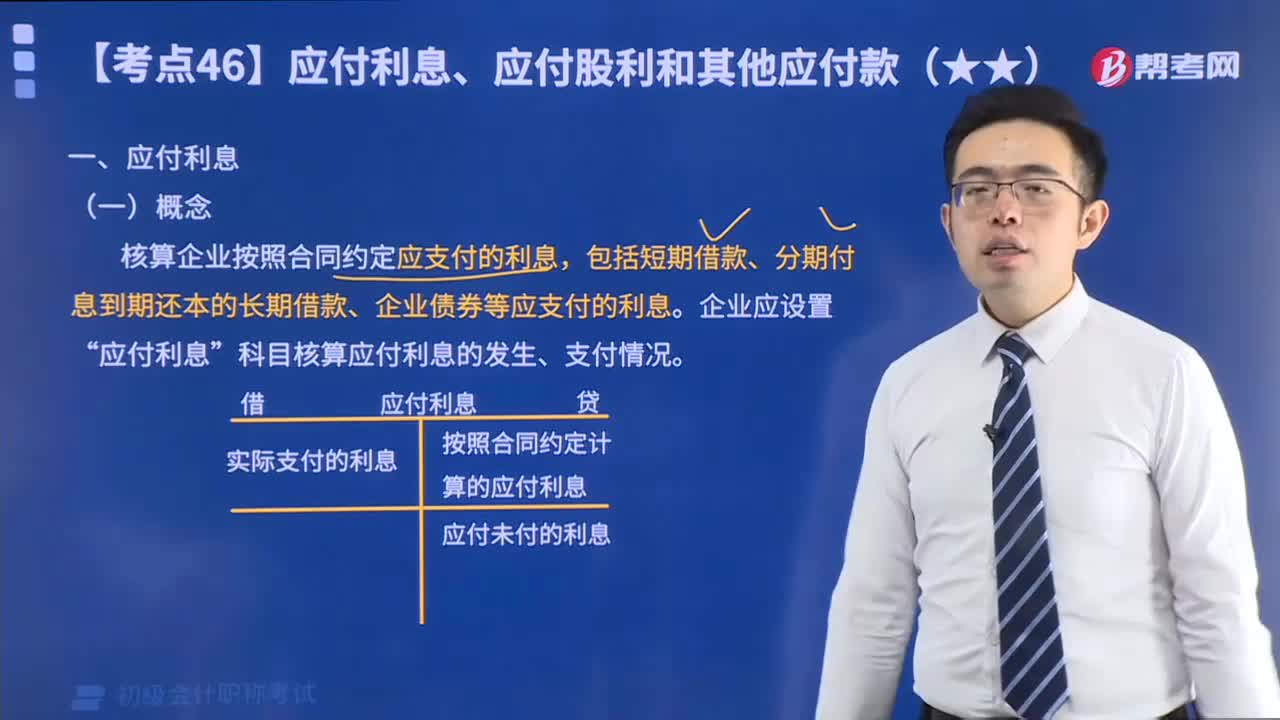

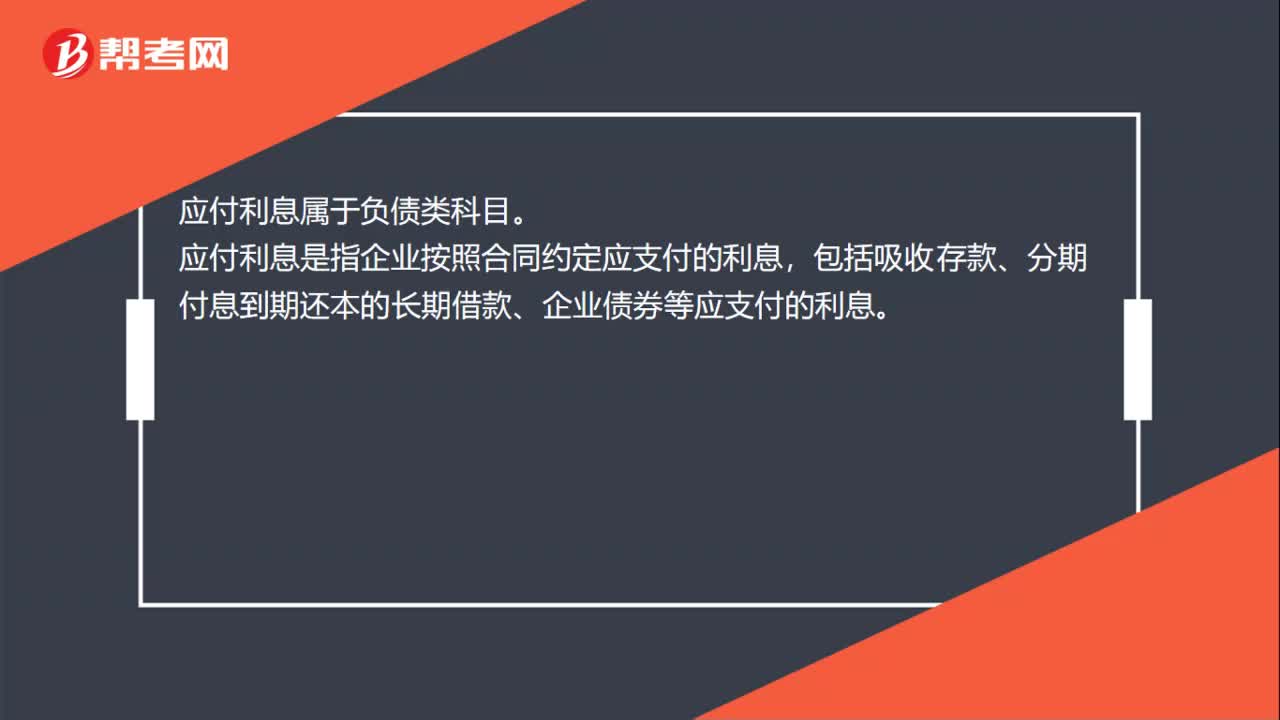

04:30快速掌握什么是会计的应付利息?:核算企业按照合同约定应支付的利息,包括短期借款、分期付息到期还本的长期借款、企业债券等应支付的利息。企业应设置“应付利息”科目核算应付利息的发生、支付情况。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日