下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:07

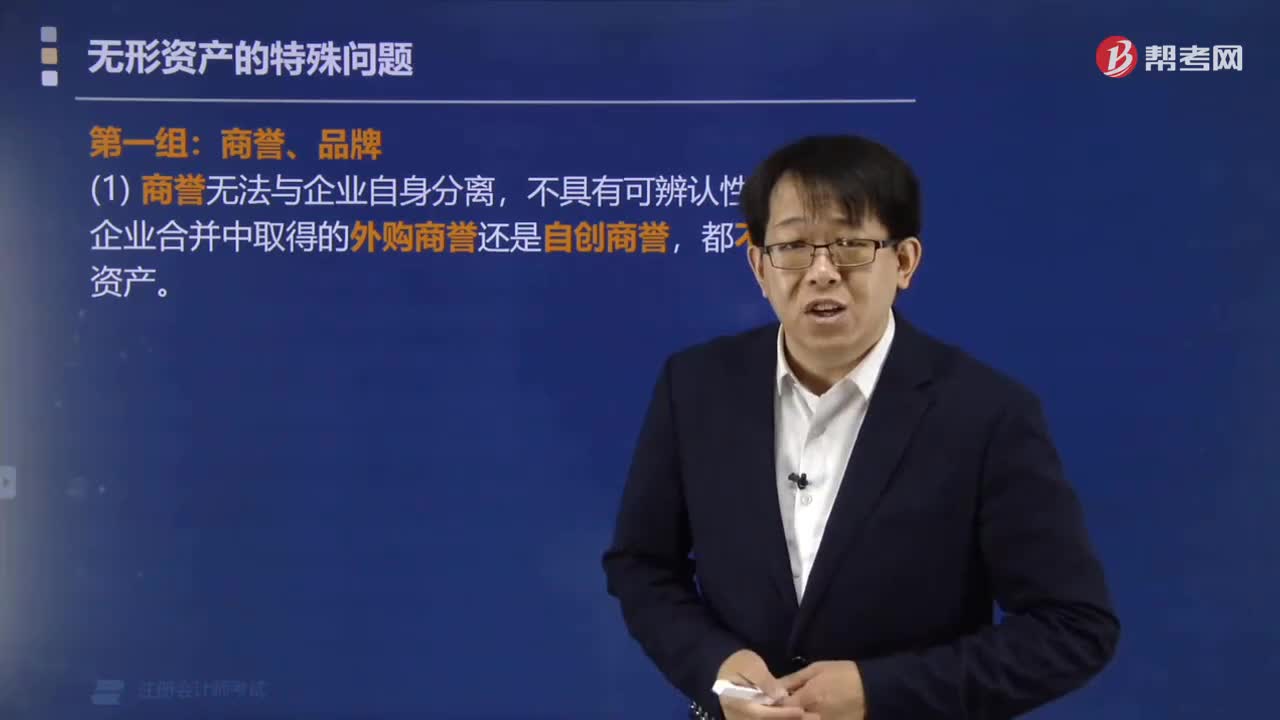

10:07无形资产的特殊问题有哪些?:无形资产的特殊问题有哪些?

05:57

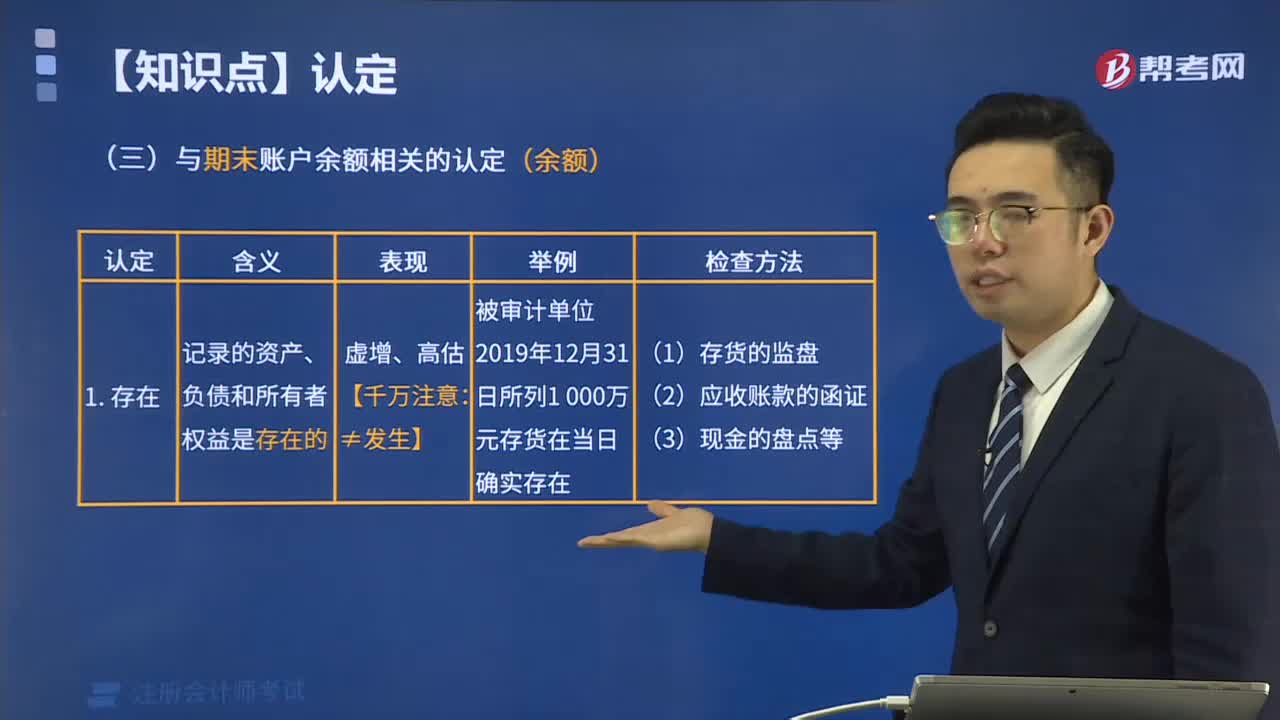

05:57与期末账户余额相关的认定应该注意哪些问题?:与期末账户余额相关的认定应该注意哪些问题?

14:30

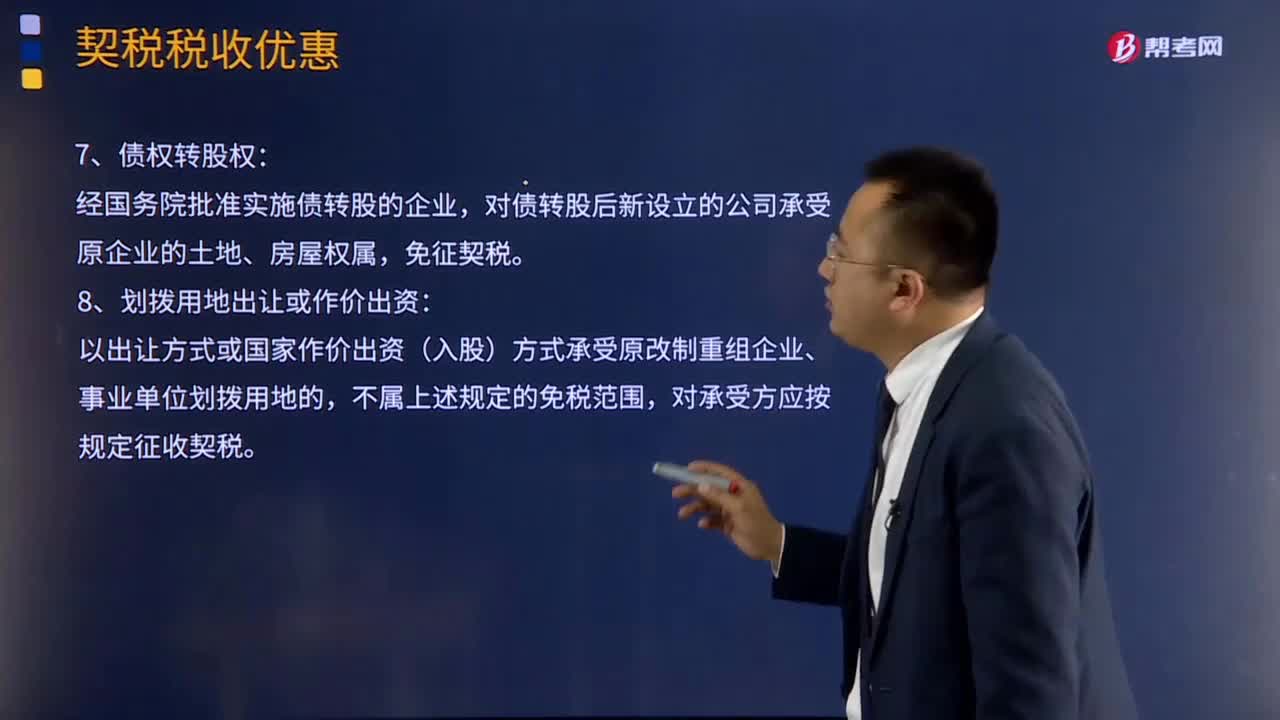

14:30契税优惠有哪些特殊规定?:原企业投资主体存续并在改制(变更)后的公司中所持股权(股份)比例超过75%,对改制(变更)后公司承受原企业土地、房屋权属,原投资主体存续并在改制后企业中出资(股权、股份)比例超过50%的,对改制后企业承受原事业单位土地、房屋权属,对分立后公司承受原公司土地、房屋权属,对承受县级以上人民政府或国有资产管理部门按规定进行行政性调整、划转国有土地、房屋权属的单位。

08:46

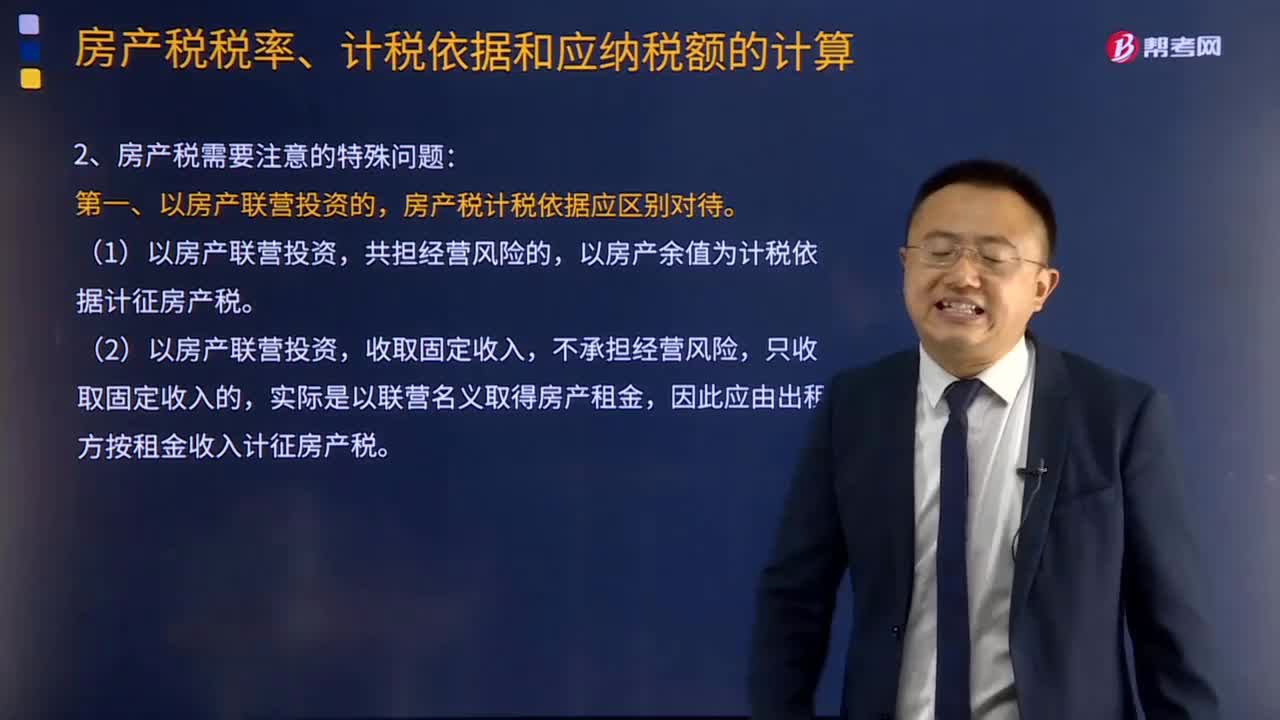

08:46房产税需要注意的特殊问题有哪些?:房产税计税依据应区别对待。以房产余值为计税依据计征房产税。(2)以房产联营投资,实际是以联营名义取得房产租金,因此应由出租方按租金收入计征房产税。该公司2015年应缴纳的房产税为( )万元。【例题·单选题】某企业有一处房产原值1 000万元,2014年7月1日用于投资联营(收取固定收入,已知该企业当年取得固定收入50万元。该企业2014年应缴纳房产税( )【解析】以房产投资联营收取固定收入

00:32

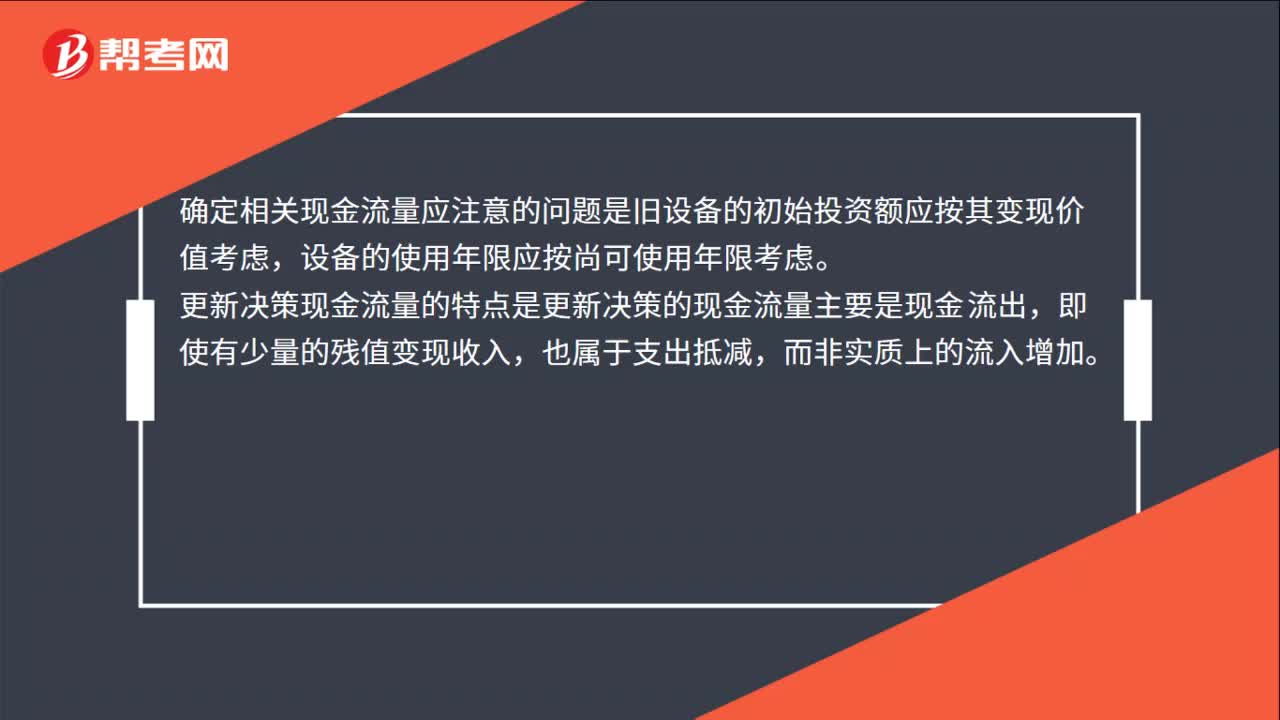

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

00:32

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

00:50

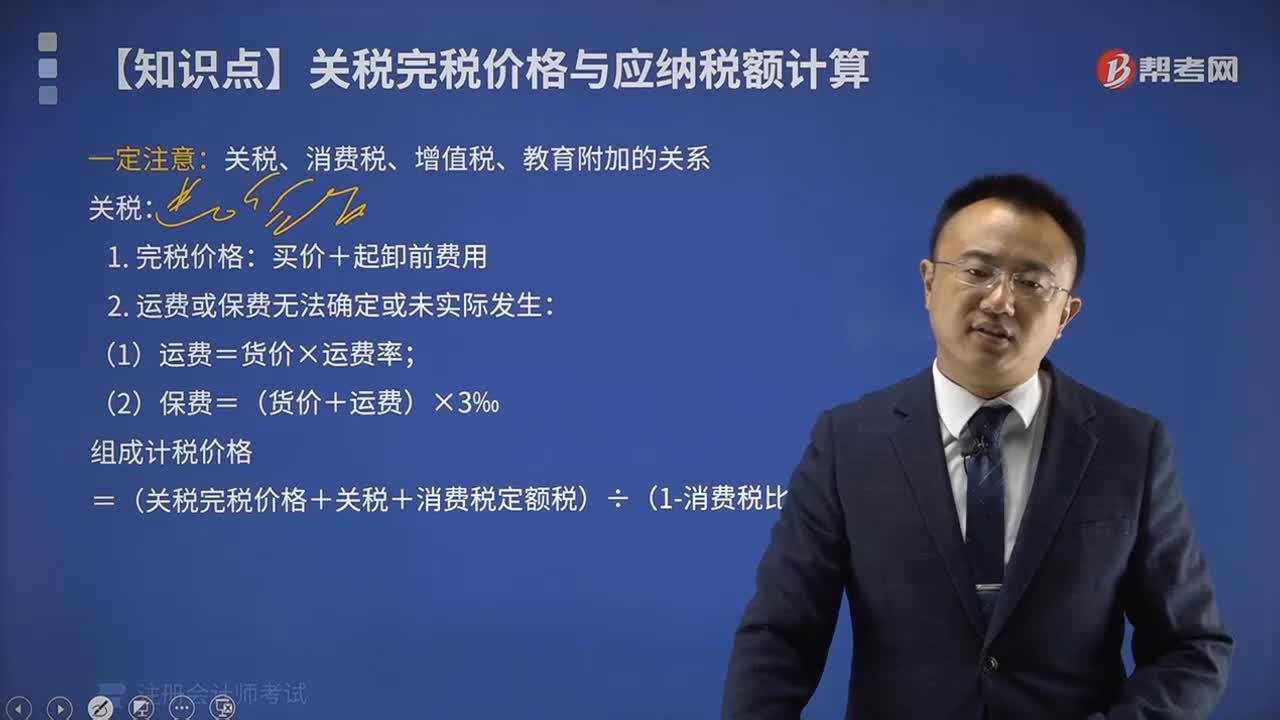

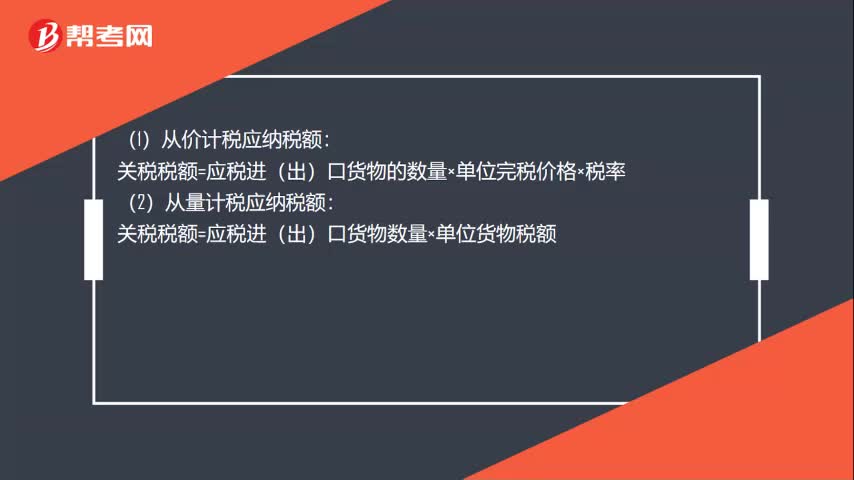

00:50关税应纳税额计算方式有哪些?:关税应纳税额计算方式有哪些?(1)从价计税应纳税额:关税税额=应税进(出)口货物的数量×单位完税价格×税率:(2)从量计税应纳税额:关税税额=应税进(出)口货物数量×单位货物税额:(3)复合计税应纳税额关税税额=应税进(出)口货物数量×单位货物税额+应税进(出)口货物数量×单位完税价格×税率(4)滑准税应纳税额关税税额=应税进(出)口货物数量×单位完税价格×滑准税税率

03:51

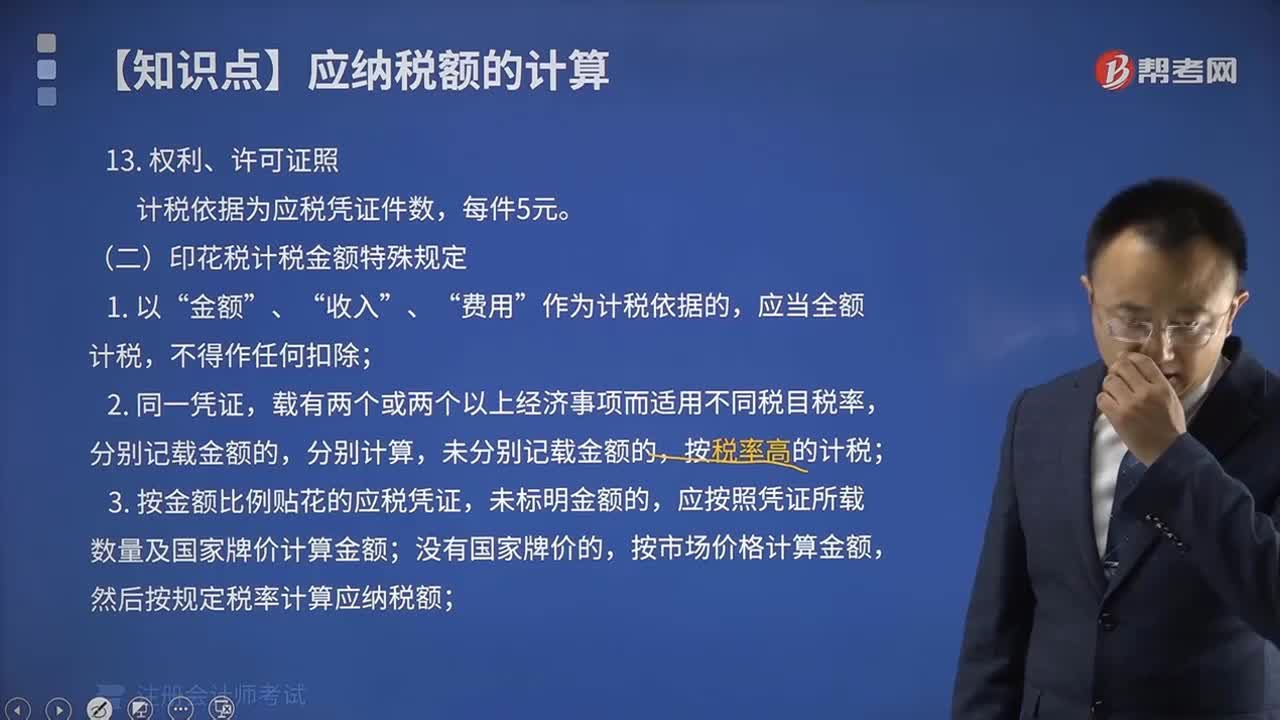

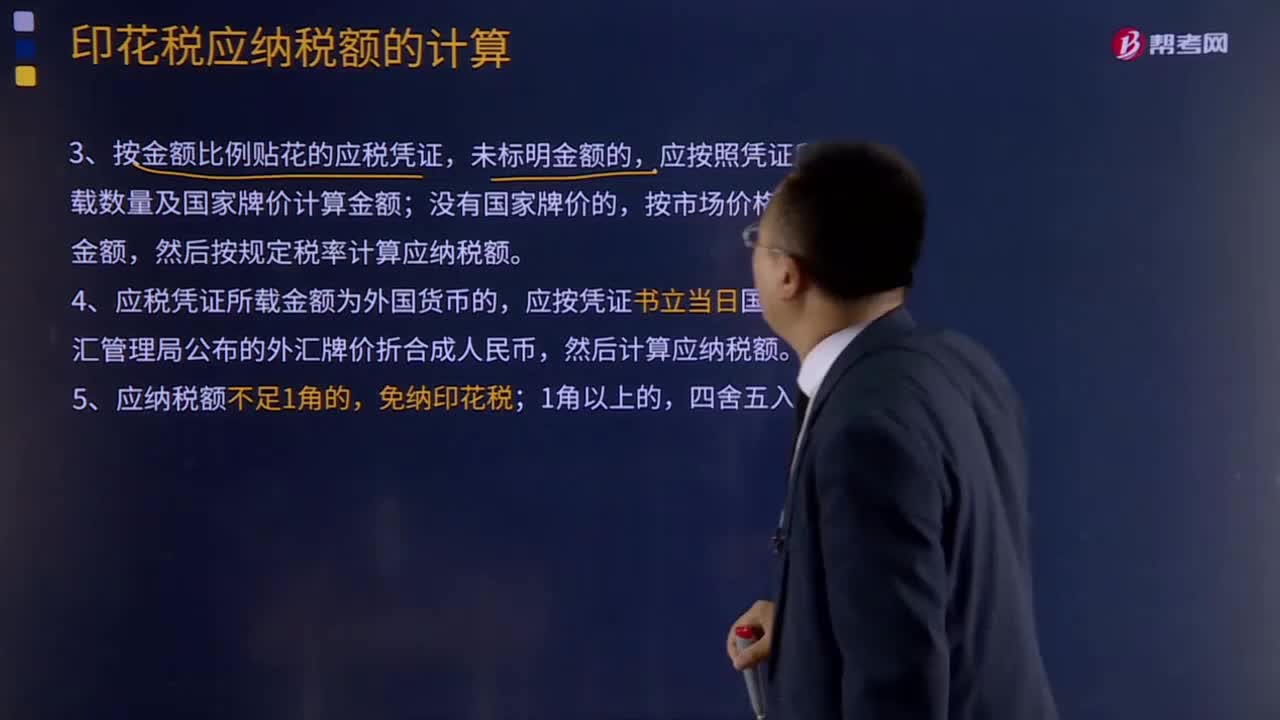

03:51印花税计税金额的特殊规定有哪些?:印花税计税金额的特殊规定有哪些?3、按金额比例贴花的应税凭证,应按照凭证所载数量及国家牌价计算金额;4、应税凭证所载金额为外国货币的,以后结算时再按实际金额计税,所载金额与合同履行后实际结算金额不一致的,由起运地运费结算双方缴纳;由办理运费结算的各方缴纳。我国运输企业所持的一份运费结算凭证,托运方按全程运费结算凭证计算应纳税额。外国运输企业所持有的一份运费结算凭证免交印花税。

02:05

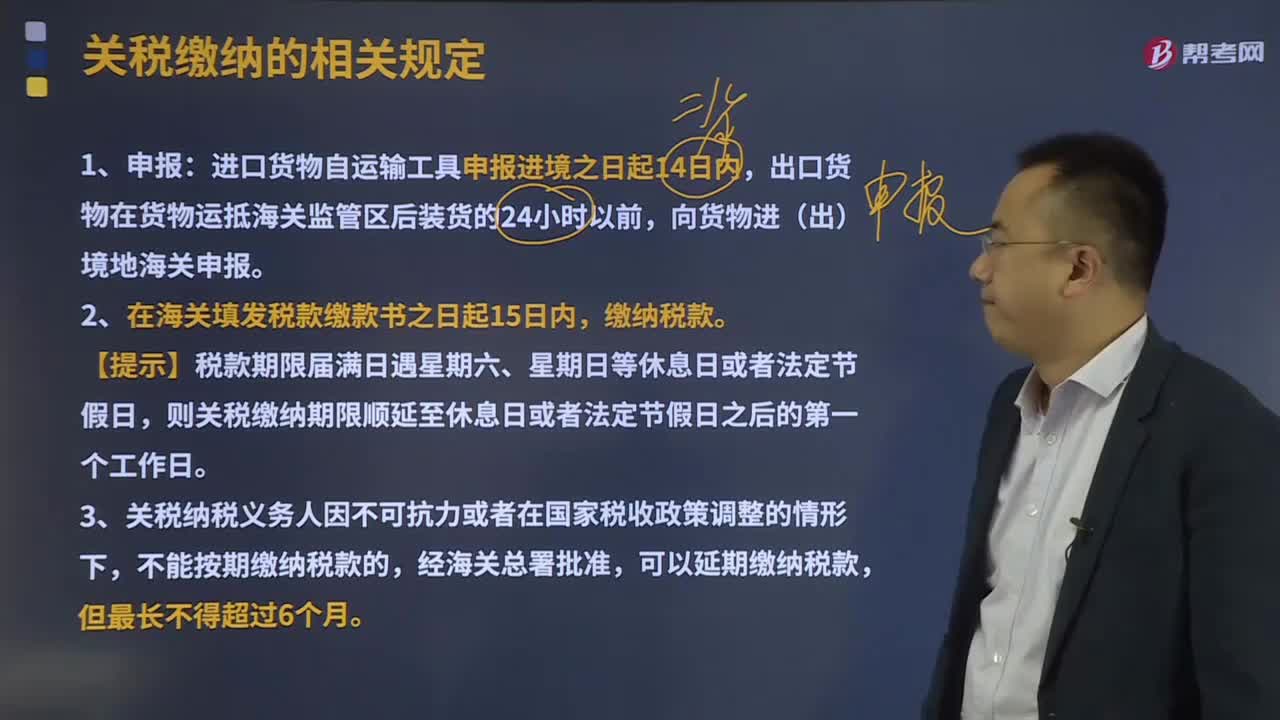

02:05关税缴纳的相关规定有哪些?:关税缴纳的相关规定有哪些?海关应当按照法定的程序和要求征缴税款,纳税义务人应当在法定期限内缴纳税款。应在单证审核、货物查验、价格审定、税则归类、税款计征、货物放行等环节上做到正确无误。进口货物自运输工具申报进境之日起14日内,2、在海关填发税款缴款书之日起15日内,缴纳税款。则关税缴纳期限顺延至休息日或者法定节假日之后的第一个工作日。3、关税纳税义务人因不可抗力或者在国家税收政策调整的情形下。

19:37

19:37关税应纳税额是如何计算的?:该商场按规定缴纳了进口环节的增值税和消费税并取得了海关开具的缴款书,计算该批化妆品进口环节应缴纳的消费税,进口环节应缴纳消费税=197.65×15%=29.65(万元),计算该批化妆品进口环节应缴纳的增值税:进口环节应缴纳增值税=197.65×16%=31.62(万元)。国内销售环节应缴纳增值税=520×16%-0.5-31.62 =51.08(万元)。计算该小汽车进口环节应缴纳的关税:

10:33

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

06:04

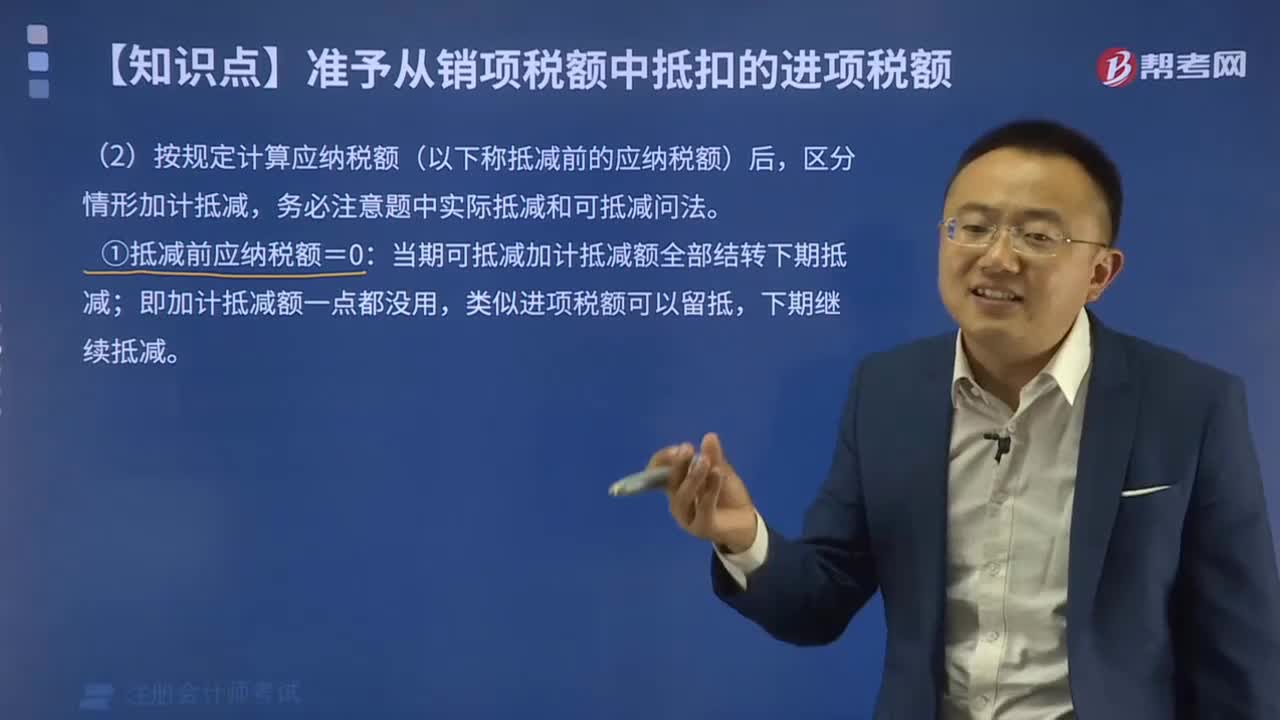

06:04应纳税额特殊情况下如何计算?:计算应纳税额时销项税额不足抵扣进项税额的处理可以结转下期继续抵扣。扣减发生期进项税额的规定——进转方法:(1)以票抵税(增值税专用发票、海关进口增值税专用缴款书、税收缴款凭证)。(2)计算抵税用收购发票或销售发票抵扣进项税额的农产品,按当期实际成本计算应扣减的进项税额,进项税额转出数额=当期实际成本×税率,不得抵扣的进项税额=当月无法划分的全部进项税额×免税、简易项目销售额当月全部销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日