下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:33

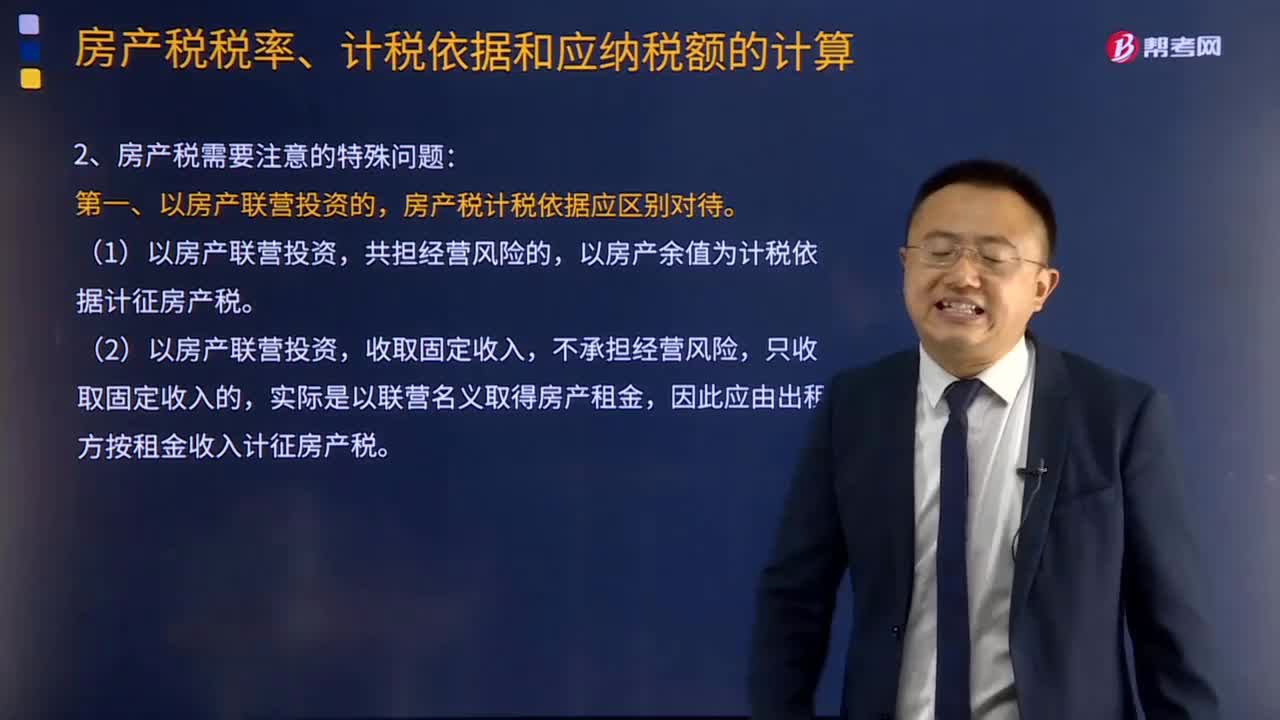

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

07:19

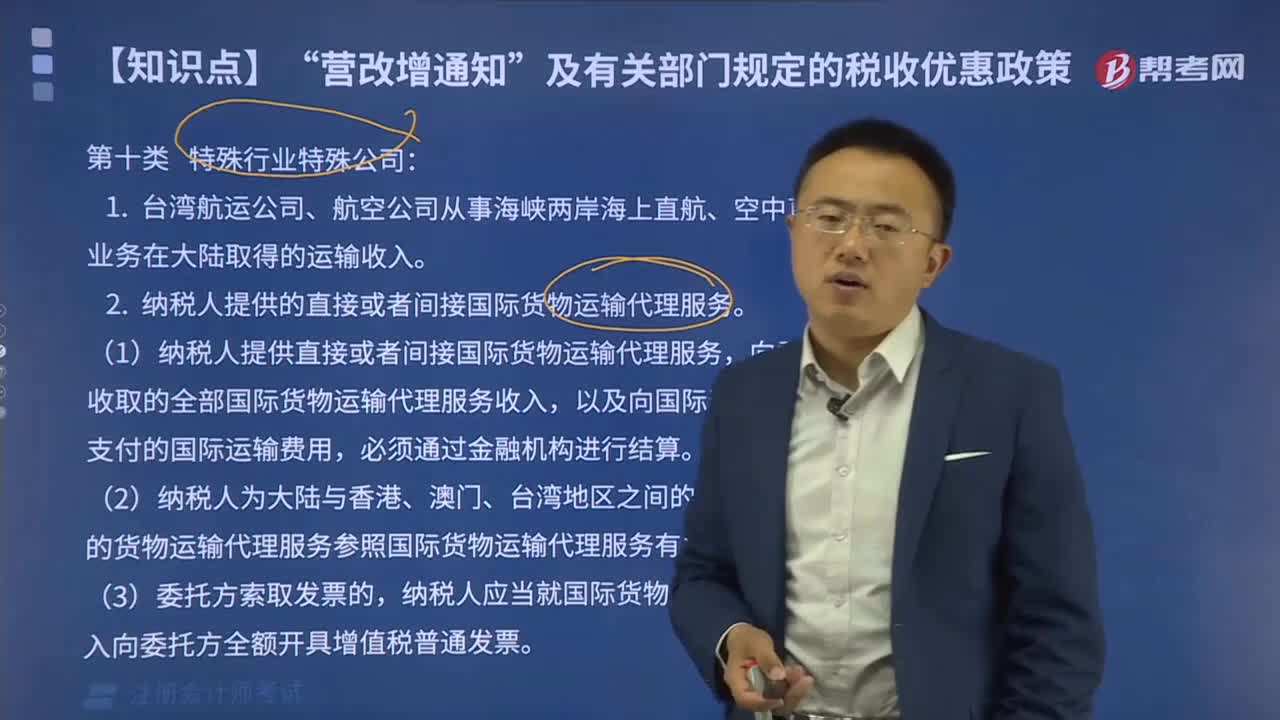

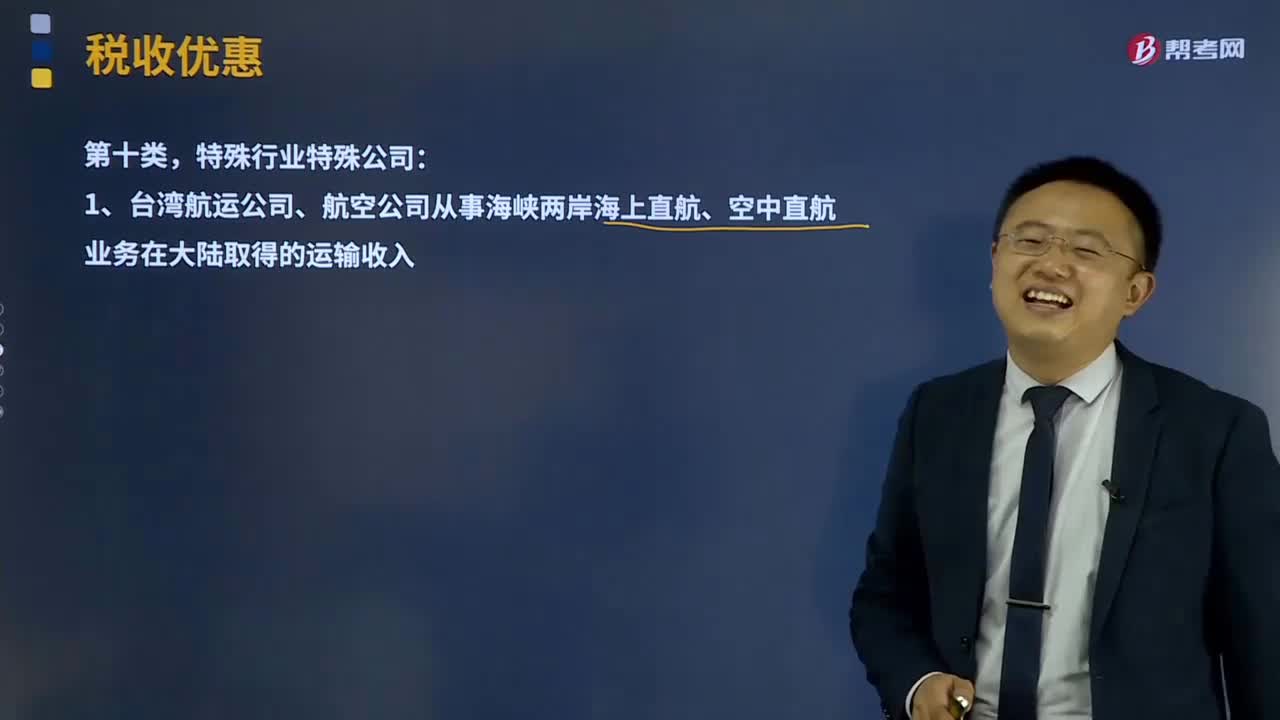

07:19免征增值税特殊行业特殊公司相关项目有什么?:纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。3、青藏铁路公司提供的铁路运输服务免征增值税。中国邮政集团公司及其所属邮政企业为金融机构代办金融保险业务取得的代理收入,资产公司销售、转让该货物、不动产、无形资产、有价证券、票据以及利用该货物、不动产从事的融资租赁业务。

08:44

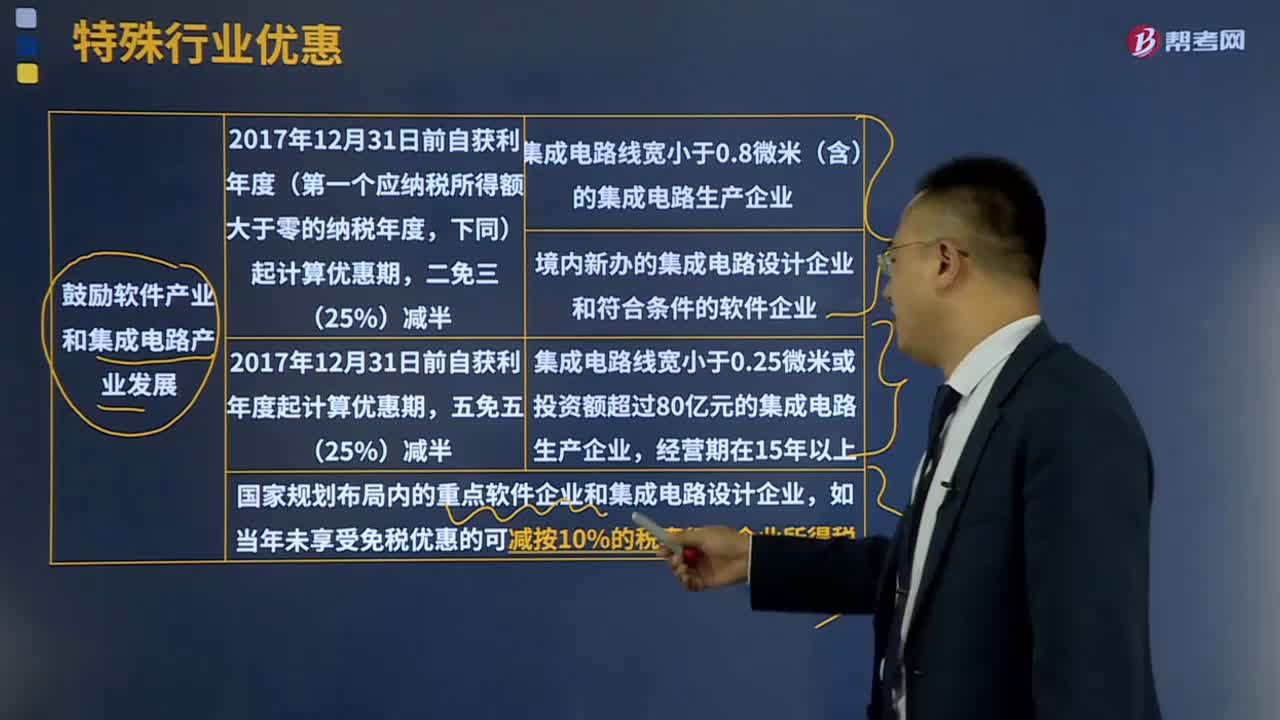

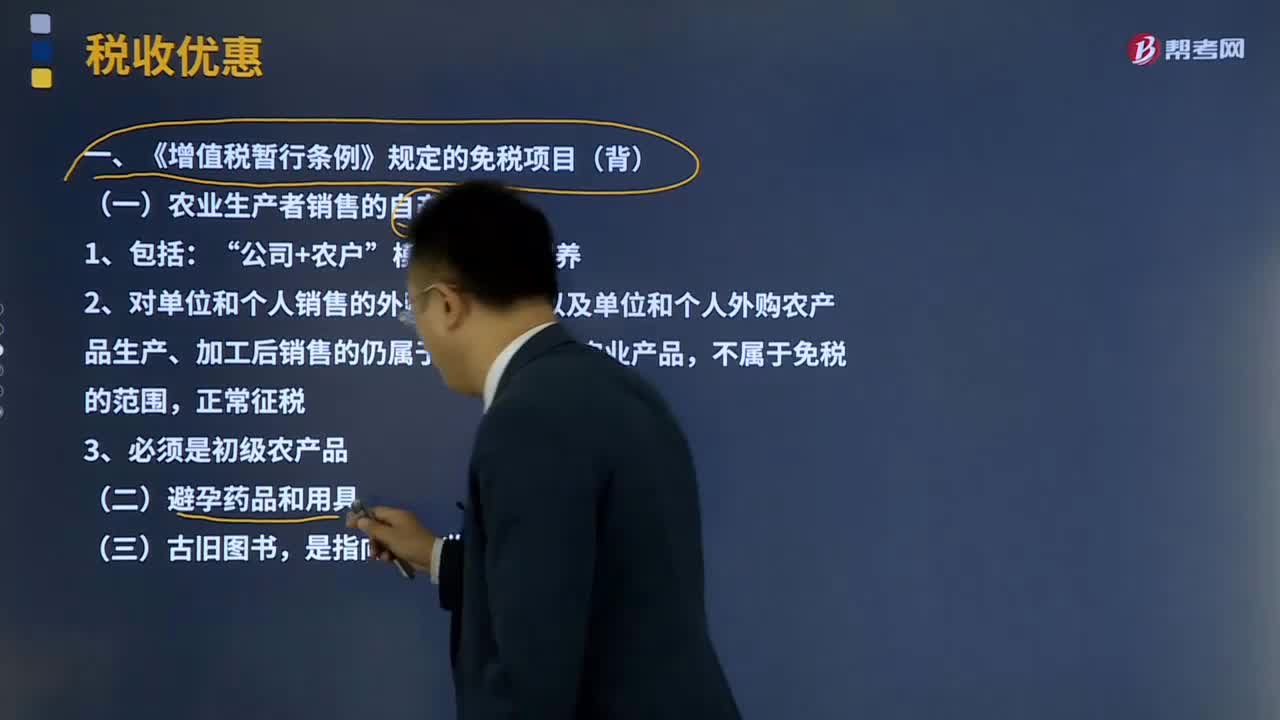

08:44《增值税暂行条例》规定的免税项目有哪些?:《增值税暂行条例》规定的免税项目有哪些?《增值税暂行条例》规定的免税项目有农业生产者销售的自产农产品;(一)农业生产者销售的自产农产品:2、对单位和个人销售的外购农产品,以及单位和个人外购农产品生产、加工后销售的仍属于规定范围的农业产品,(四)直接用于科学研究、科学试验和教学的进口仪器、设备,(五)外国政府、国际组织无偿援助的进口物资和设备。(六)由残疾人的组织直接进口供残疾人专用的物品。

02:40

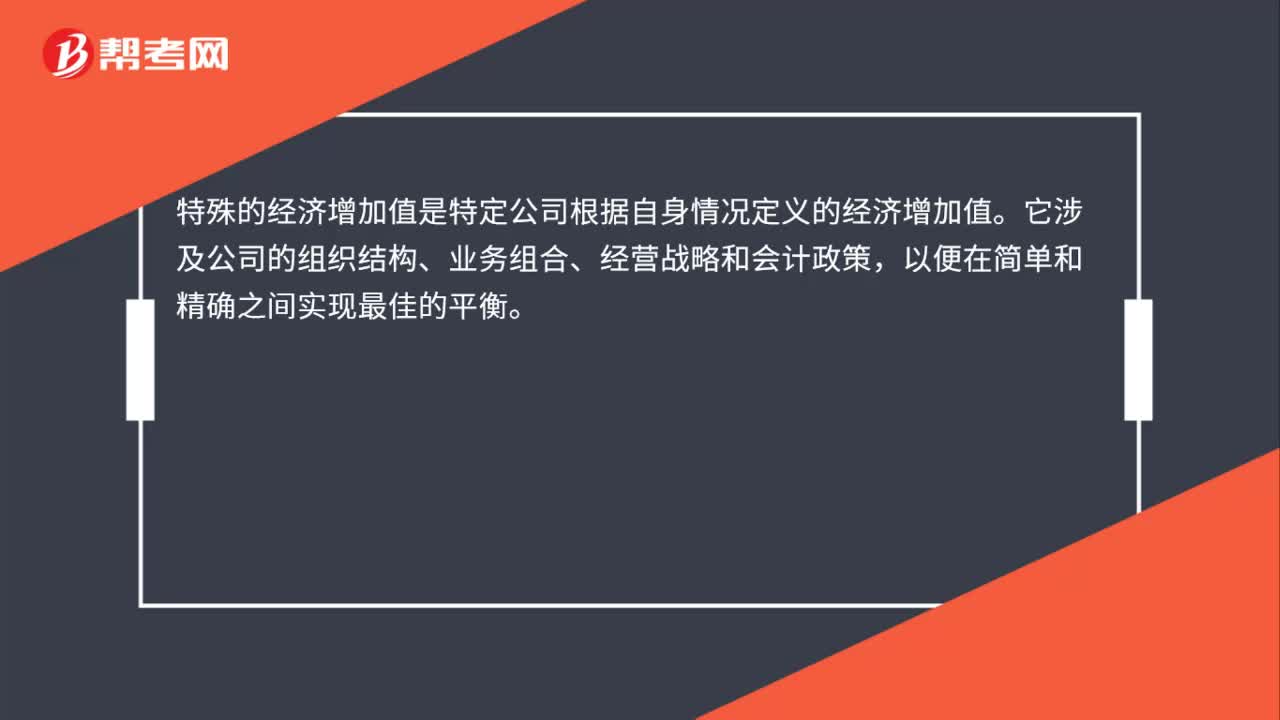

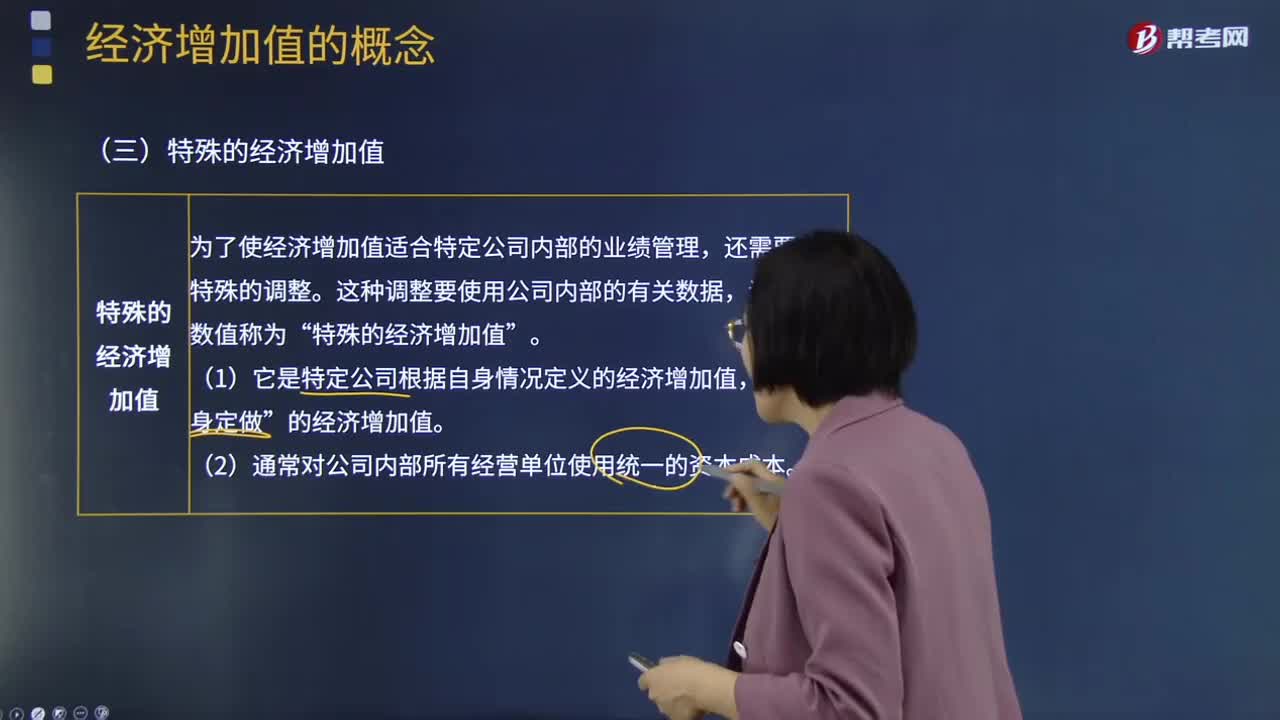

02:40特殊经济增加值和真实经济增加值分别是什么?:特殊经济增加值和真实经济增加值分别是什么?为了使经济增加值适合特定公司内部的业绩管理,还需要进行特殊的调整。这种调整要使用公司内部的有关数据,调整后的数值称为“特殊的经济增加值”(1)它是特定公司根据自身情况定义的经济增加值。的经济增加值”(2)通常对公司内部所有经营单位使用统一的资本成本。真实的经济增加值是指公司经济利润最正确和最准确的度量指标。(1)它要对会计数据做出所有必要的调整。

08:19

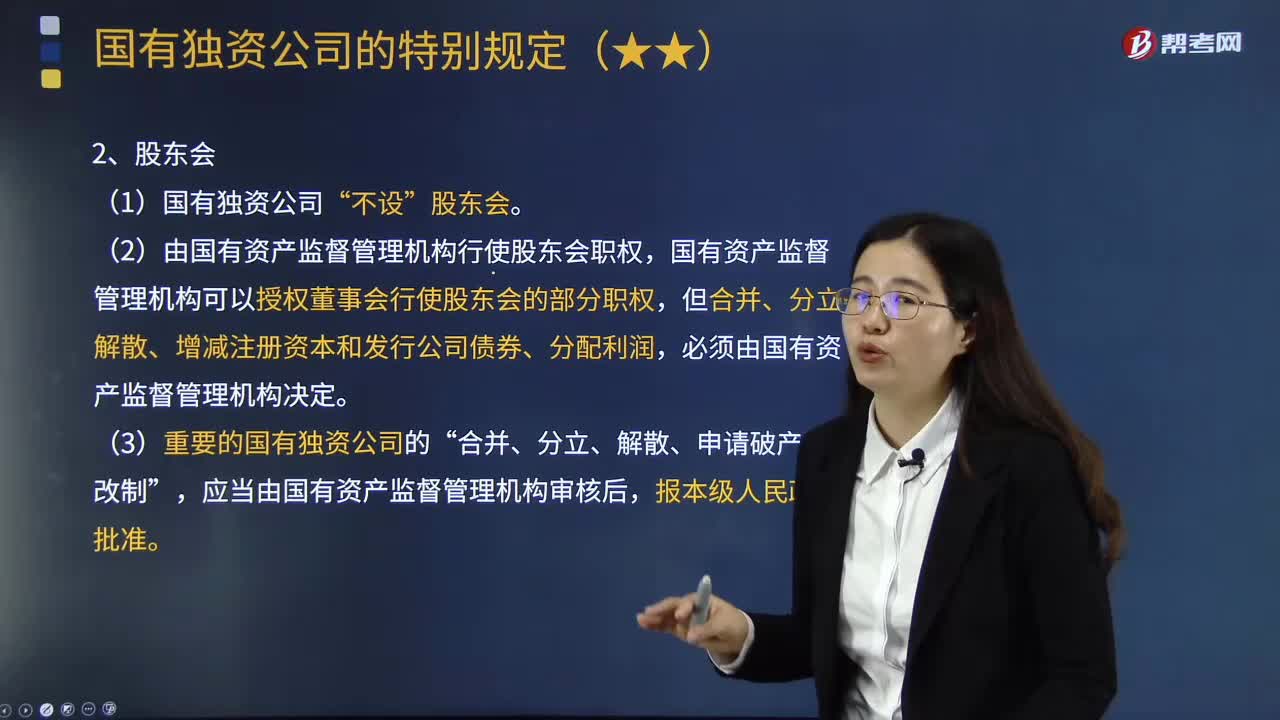

08:19国有独资公司的特别规定有哪些?:国有独资公司是指国家单独出资、由国务院或者地方人民政府委托本级人民政府国有资产监督管理机构履行出资人职责的有限责任公司。国有资产监督管理机构可以授权董事会行使股东会的部分职权,(3)董事长、副董事长由国有资产监督管理机构从董事会成员中“A.国有独资公司不设股东会,B.国有独资公司的董事会获得国有资产监督管理机构授权:C.国有独资公司监事会的职工代表由国有资产监督管理机构委派;

05:53

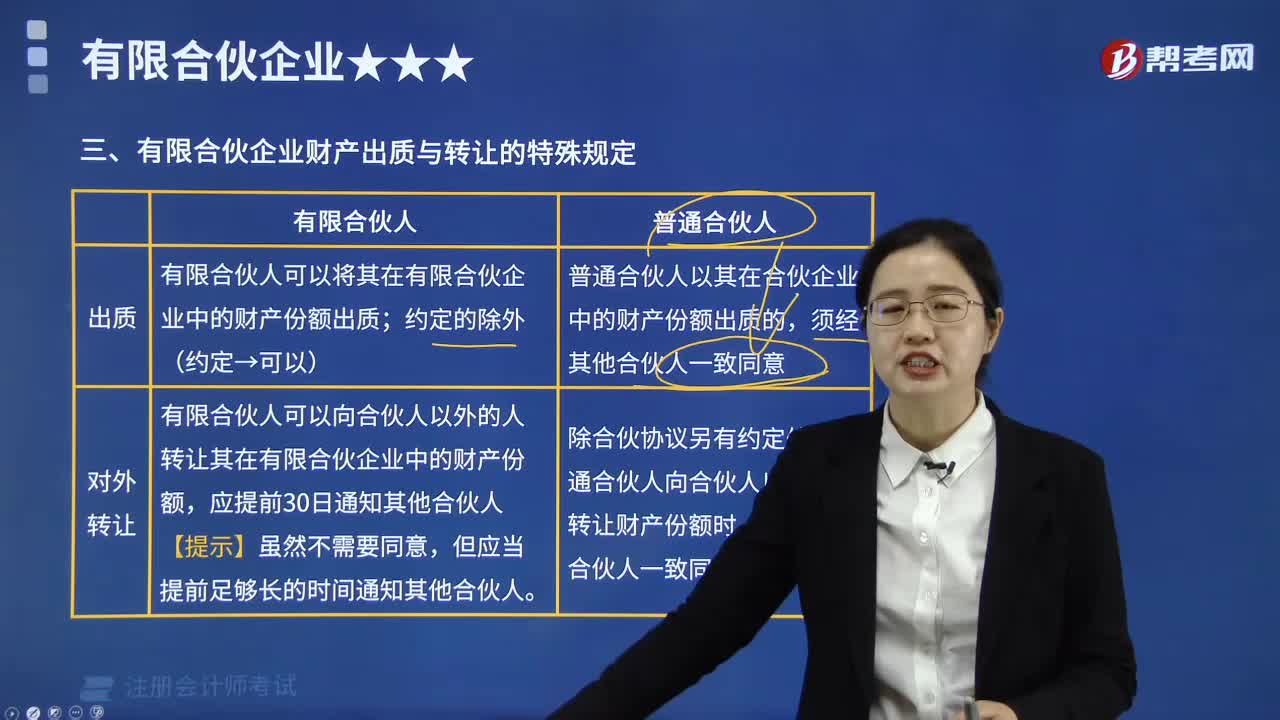

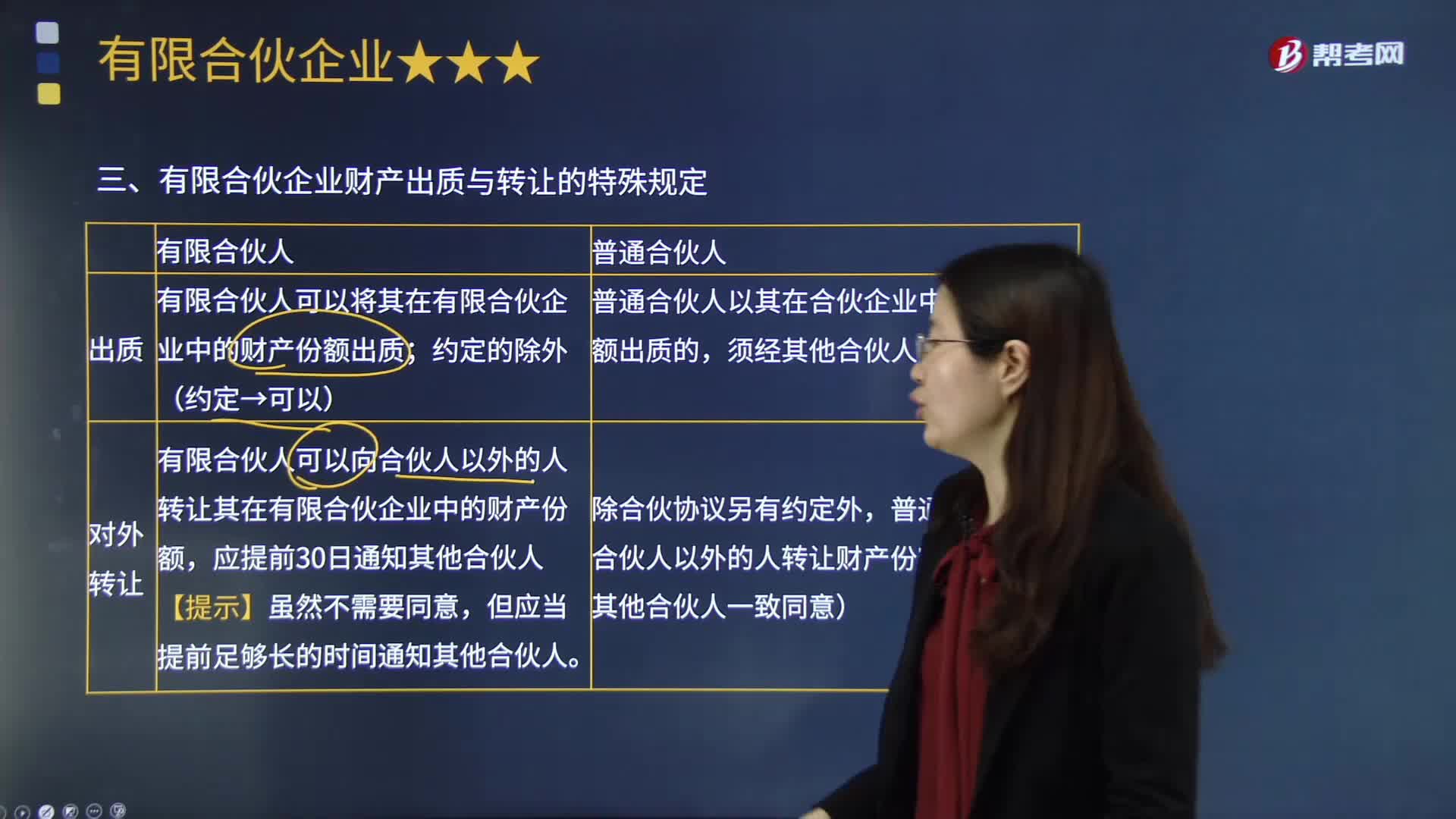

05:53有限合伙企业财产出质与转让的特殊规定有哪些?:有限合伙企业财产出质与转让的特殊规定有哪些?有限合伙人以其认缴的出资额为限对合伙企业债务承担责任的合伙组织。有限合伙人可以将其在有限合伙企业中的财产份额出质。有限合伙人可以向合伙人以外的人转让其在有限合伙企业中的财产份额,有限合伙人和普通合伙人财产出质与转让的比较如下图所示,C.丙、丁可以将其在合伙企业中的财产份额出质:有限合伙人丙不得执行合伙事务;甲可以其在合伙企业中的财产份额出质。

08:09

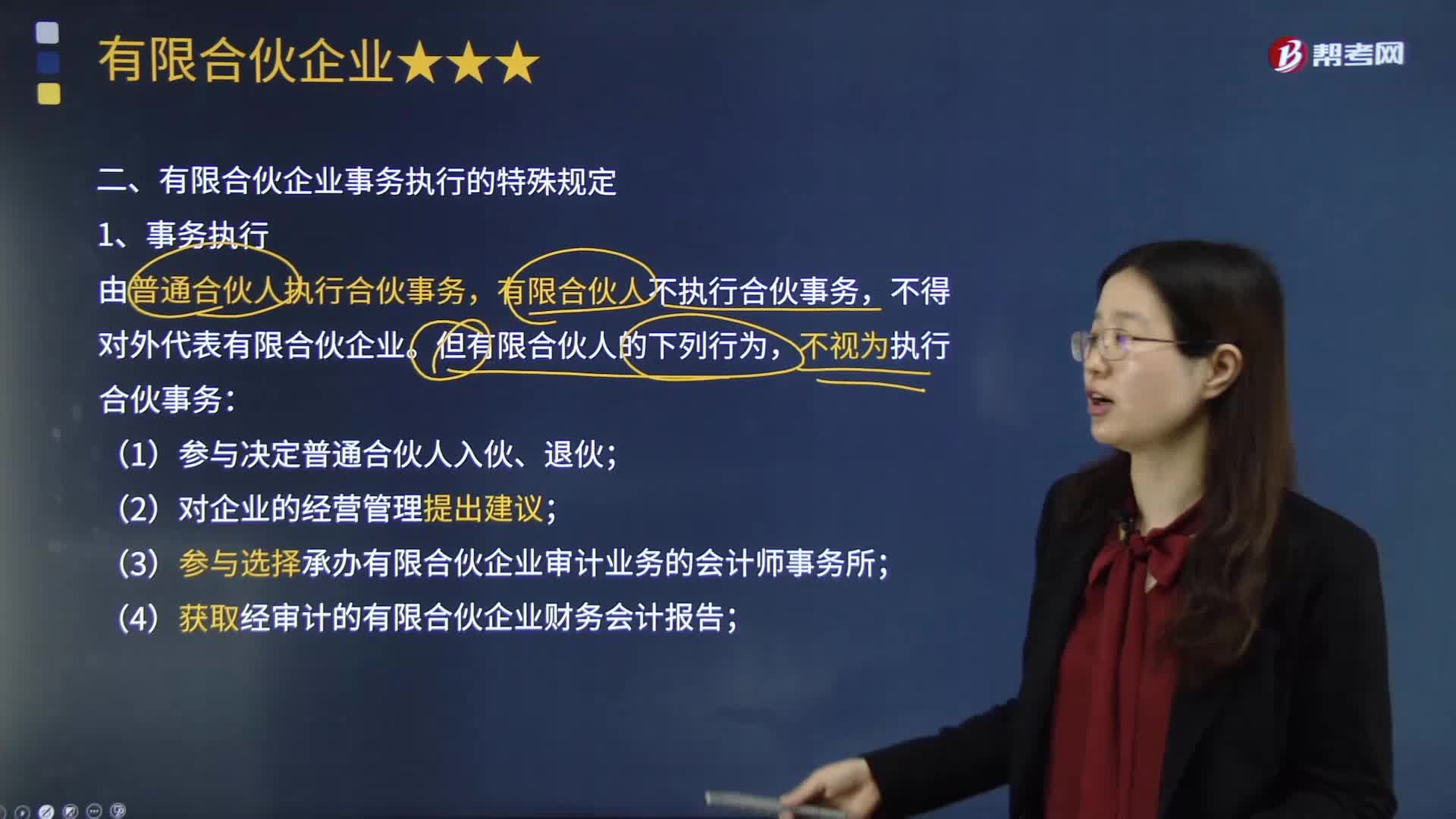

08:09有限合伙企业事务执行的特殊规定有哪些?:普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任的合伙组织。有限合伙企业事务执行的特殊规定如下:有限合伙人不执行合伙事务。(3)参与选择承办有限合伙企业审计业务的会计师事务所;第三人有理由相信有限合伙人为普通合伙人并与其交易的:该有限合伙人对该笔交易承担与普通合伙人同样的责任(无限连带),有限合伙人未经授权以有限合伙企业名义与他人进行交易。

06:14

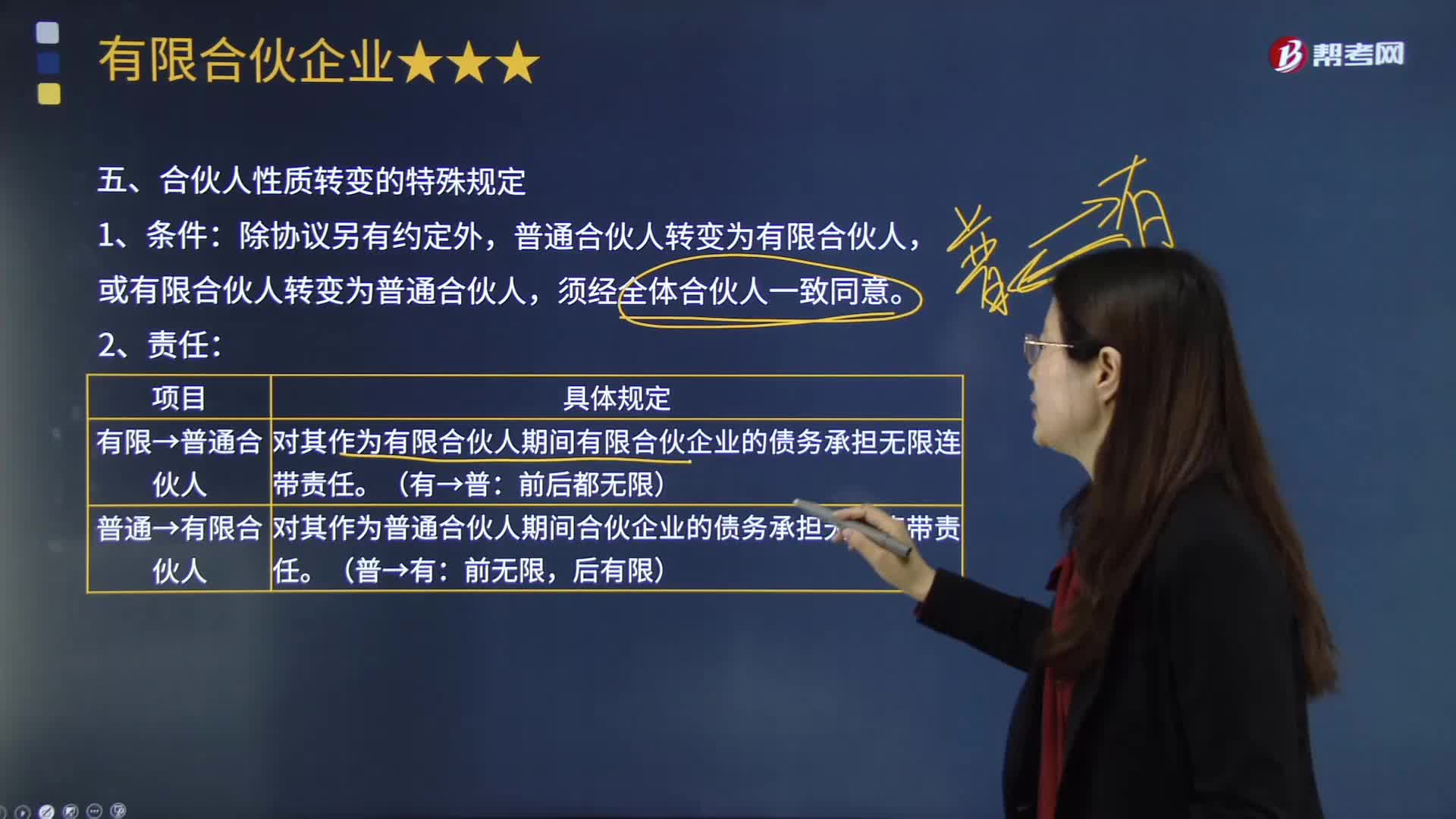

06:14合伙人性质转变的特殊规定有哪些?:【2014年注册会计师考试真题】甲、乙分别为某有限合伙企业的普通合伙人和有限合伙人,下列关于甲、乙对其合伙人性质互换前的企业债务承担的表述中,A.甲对其作为普通合伙人期间的企业债务承担无限连带责任:B.甲对其作为普通合伙人期间的企业债务承担有限责任,C.乙对其作为有限合伙人期间的企业债务承担无限连带责任;D.乙对其作为有限合伙人期间的企业债务承担有限责任:

02:49

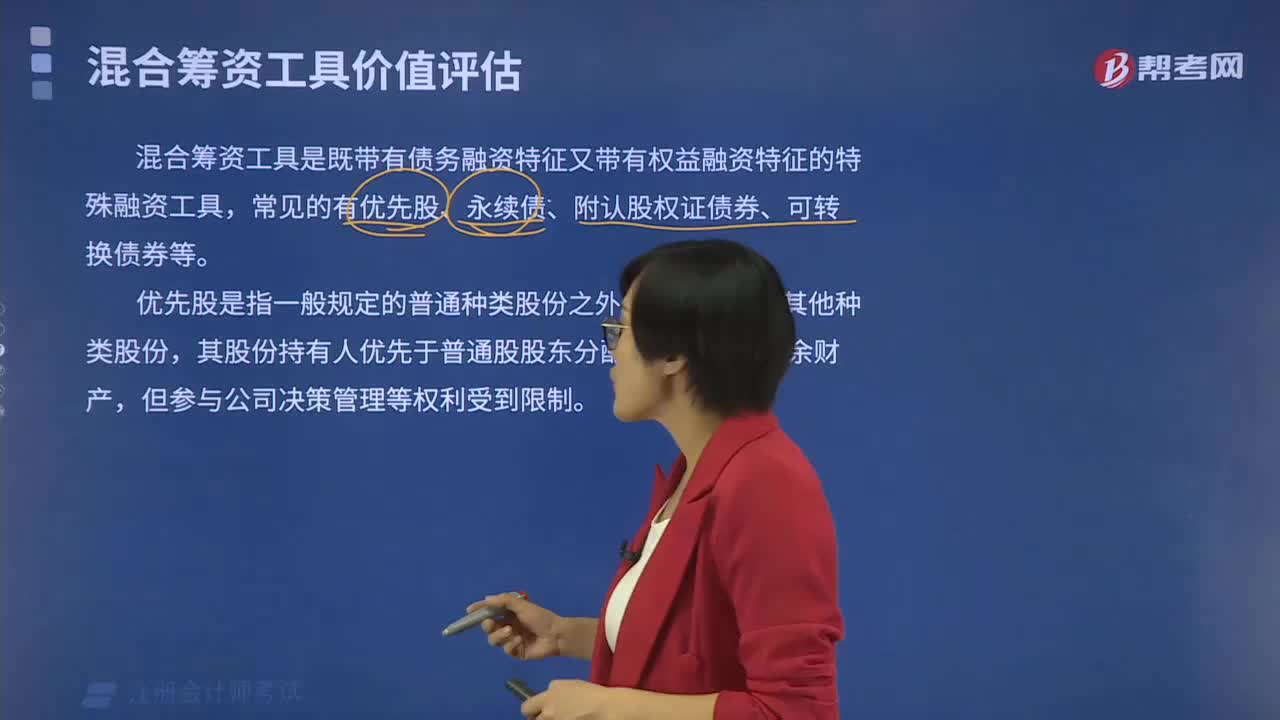

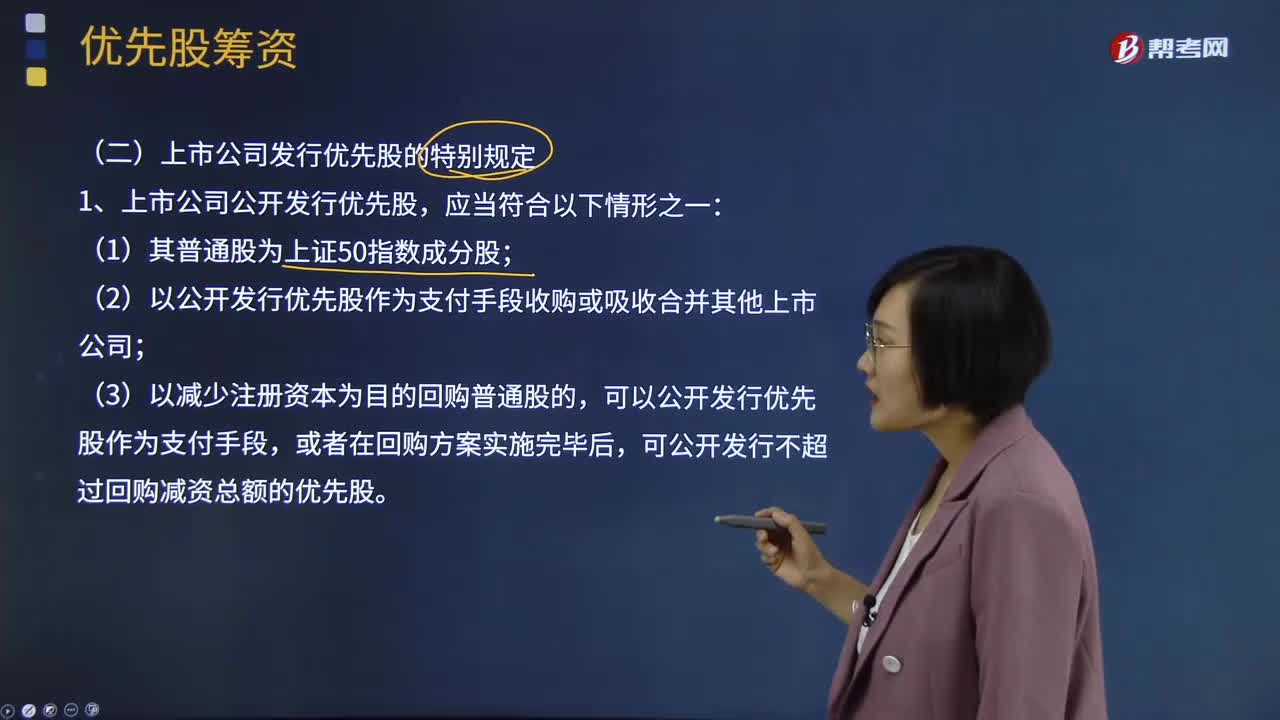

02:49上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

01:52

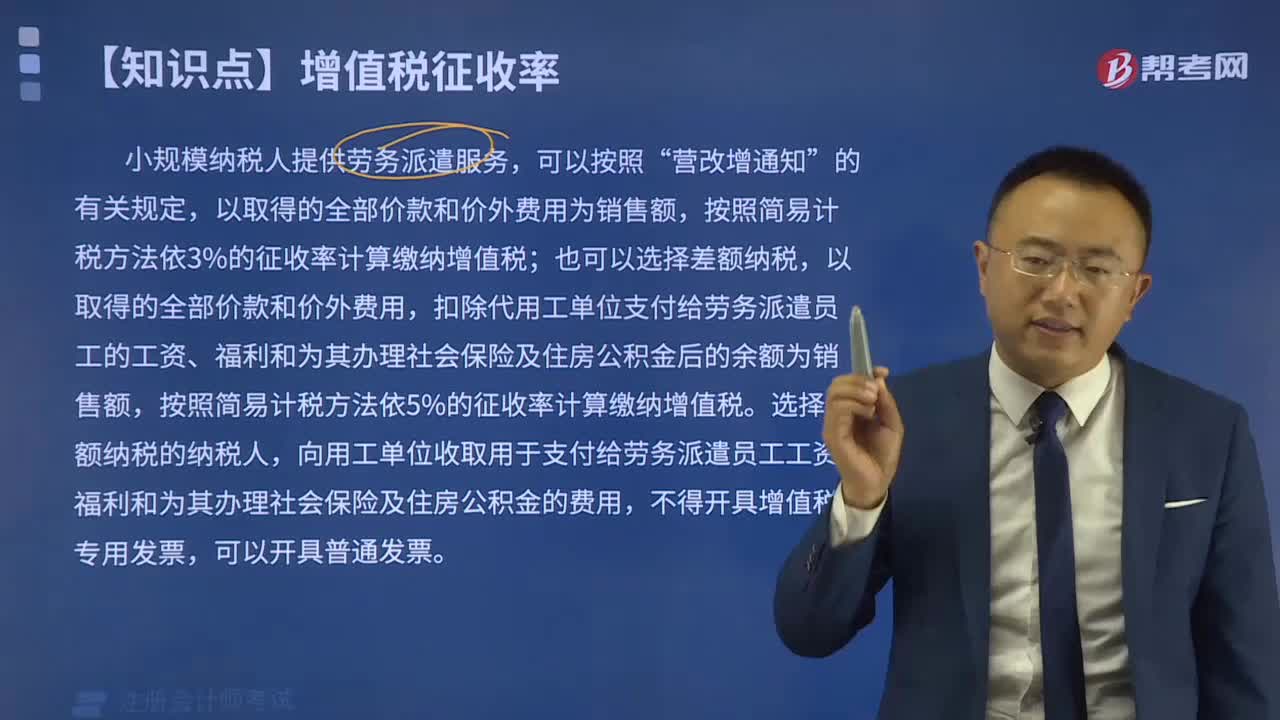

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

07:05

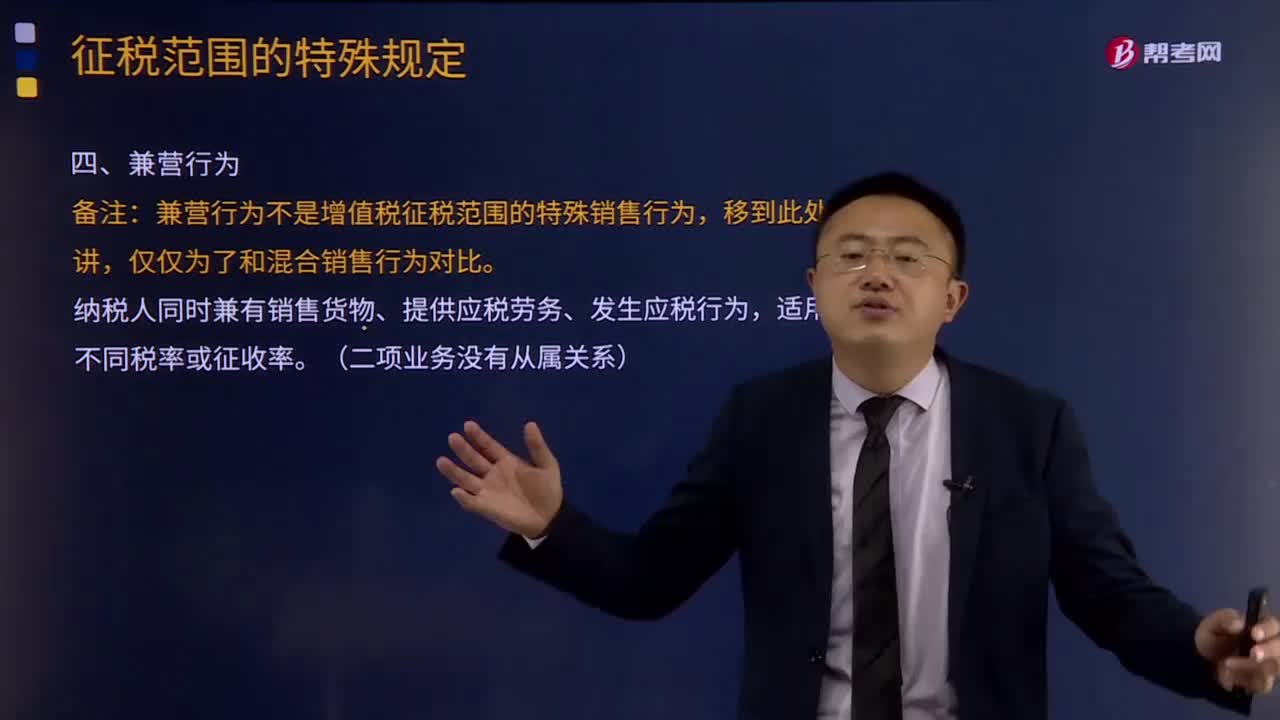

07:05征税范围的特殊规定中兼营业务的具体内容是什么?:征税范围的特殊规定中兼营业务的具体内容是什么?是指纳税人发生的应税行为,既包括销售货物、应税劳务、应税服务,各类应税行为不同时发生在同一购买者身上,兼营行为不是增值税征税范围的特殊销售行为,纳税人同时兼有销售货物、提供应税劳务、发生应税行为,适用不同税率或征收率。分别核算适用不同税率或者征收率的销售额,(一)兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产。

25:47

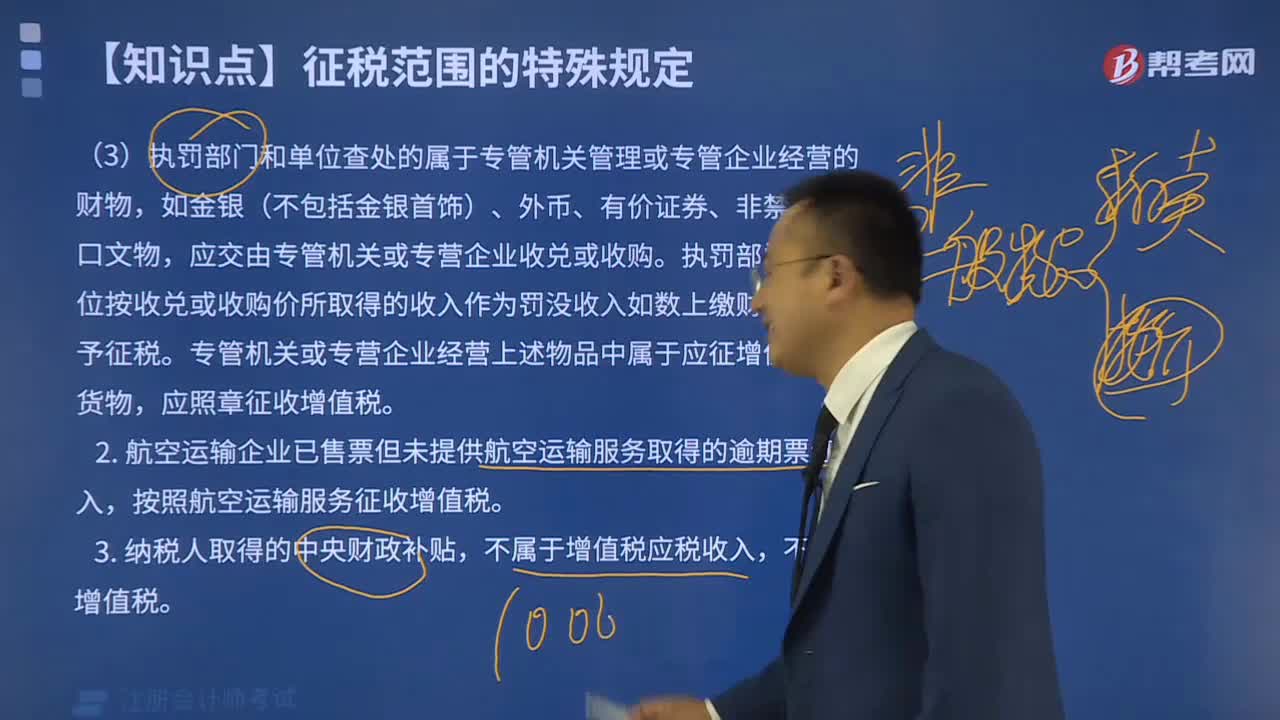

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日