下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

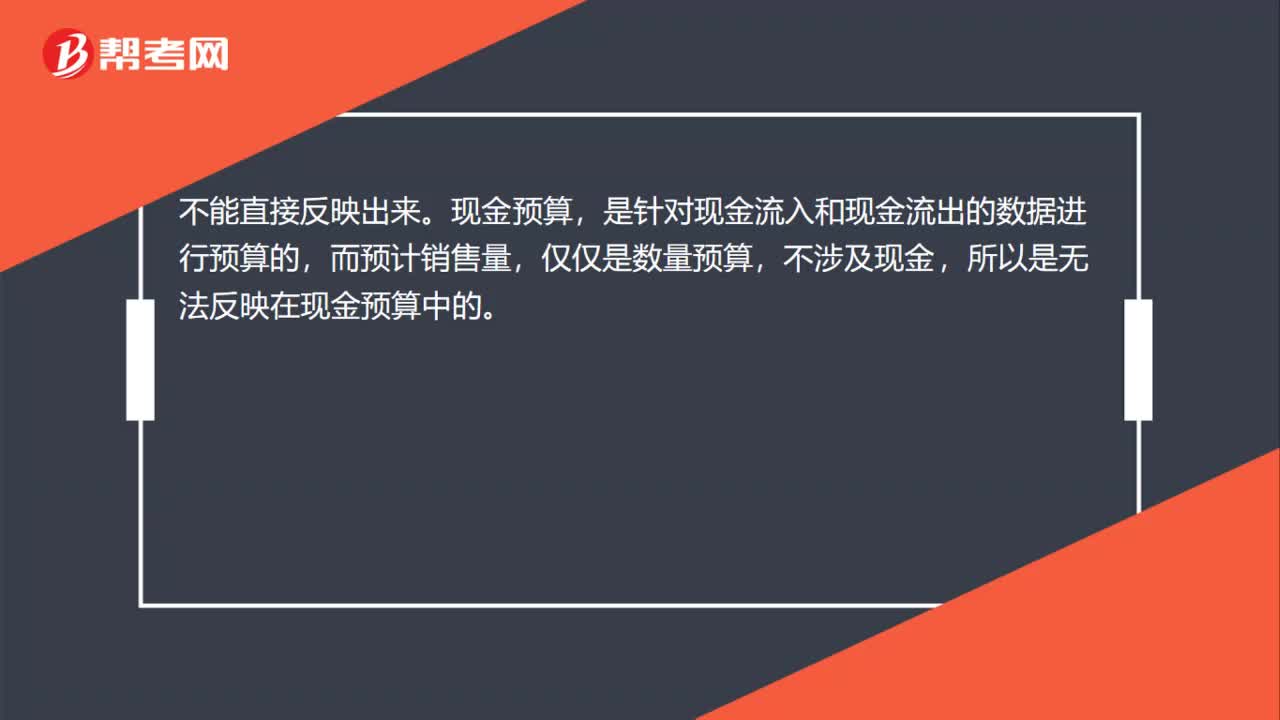

00:24预计的销售量可以在现金预算中直接反映出来吗?:预计的销售量可以在现金预算中直接反映出来吗?不能直接反映出来。现金预算,是针对现金流入和现金流出的数据进行预算的,而预计销售量,仅仅是数量预算,不涉及现金,所以是无法反映在现金预算中的。

00:15

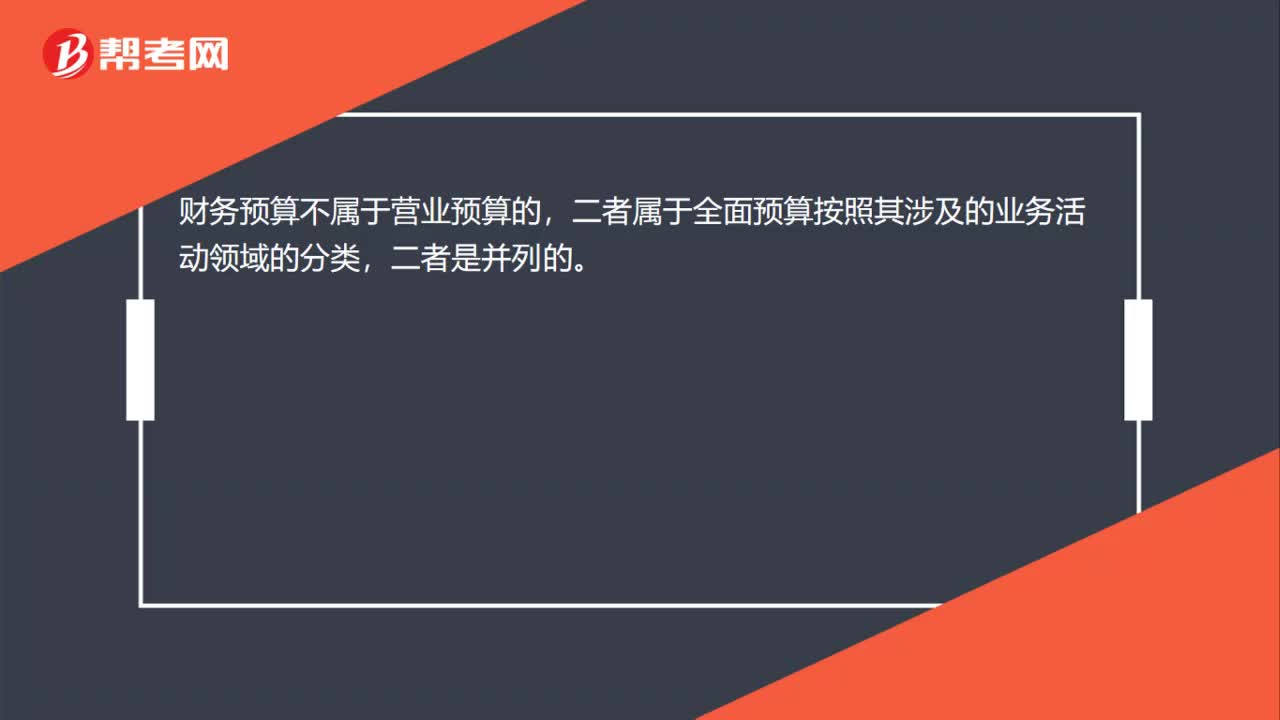

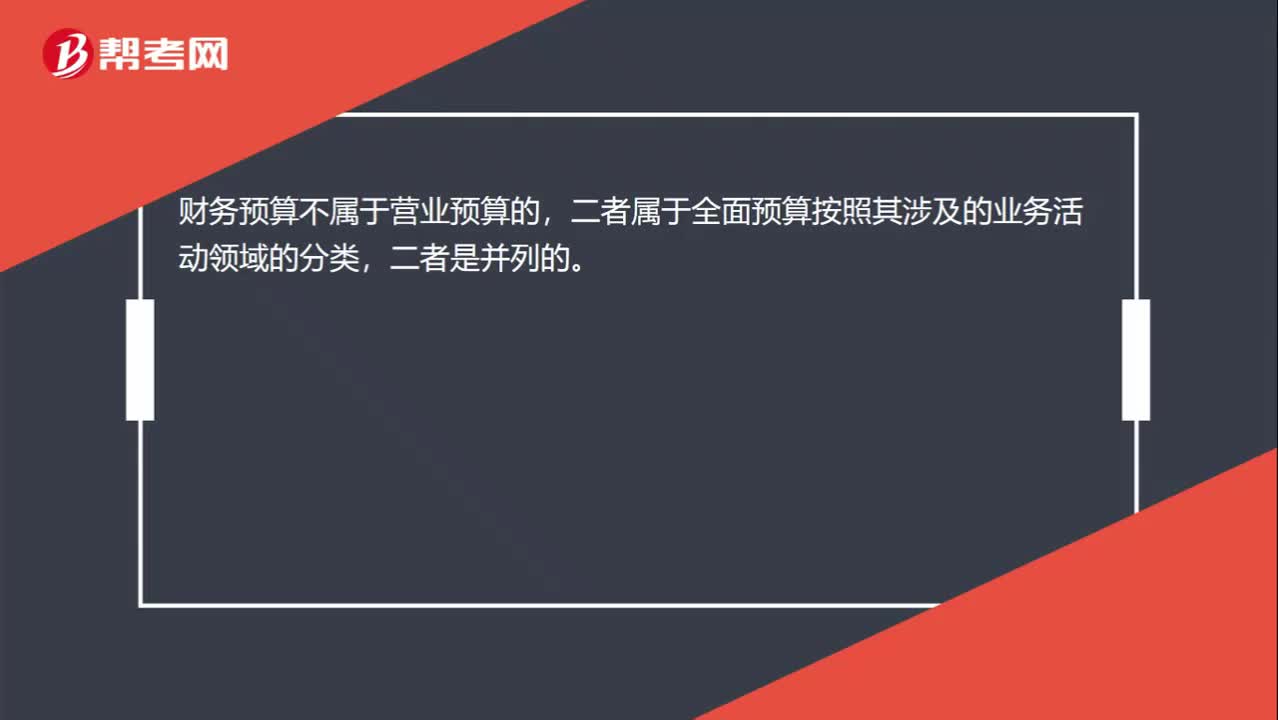

00:15财务预算是不是营业预算?:财务预算是不是营业预算?财务预算不属于营业预算的,二者属于全面预算按照其涉及的业务活动领域的分类,二者是并列的。

03:51

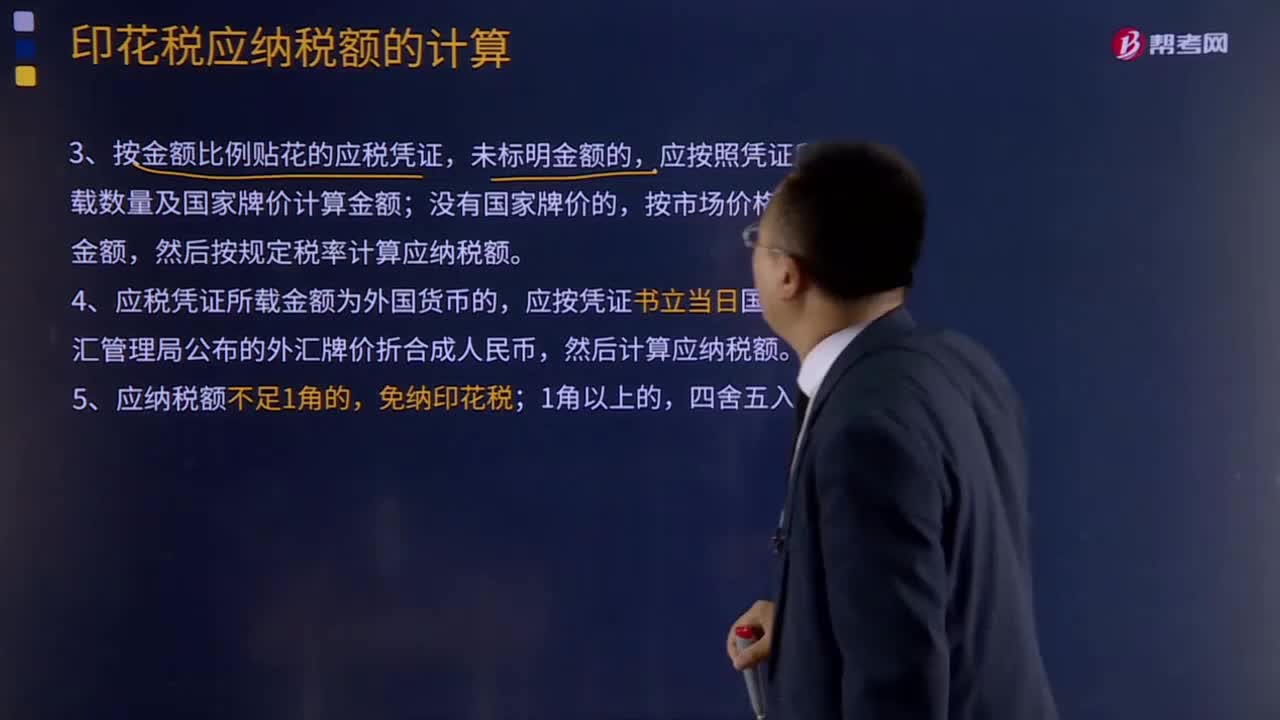

03:51印花税计税金额的特殊规定有哪些?:印花税计税金额的特殊规定有哪些?3、按金额比例贴花的应税凭证,应按照凭证所载数量及国家牌价计算金额;4、应税凭证所载金额为外国货币的,以后结算时再按实际金额计税,所载金额与合同履行后实际结算金额不一致的,由起运地运费结算双方缴纳;由办理运费结算的各方缴纳。我国运输企业所持的一份运费结算凭证,托运方按全程运费结算凭证计算应纳税额。外国运输企业所持有的一份运费结算凭证免交印花税。

04:02

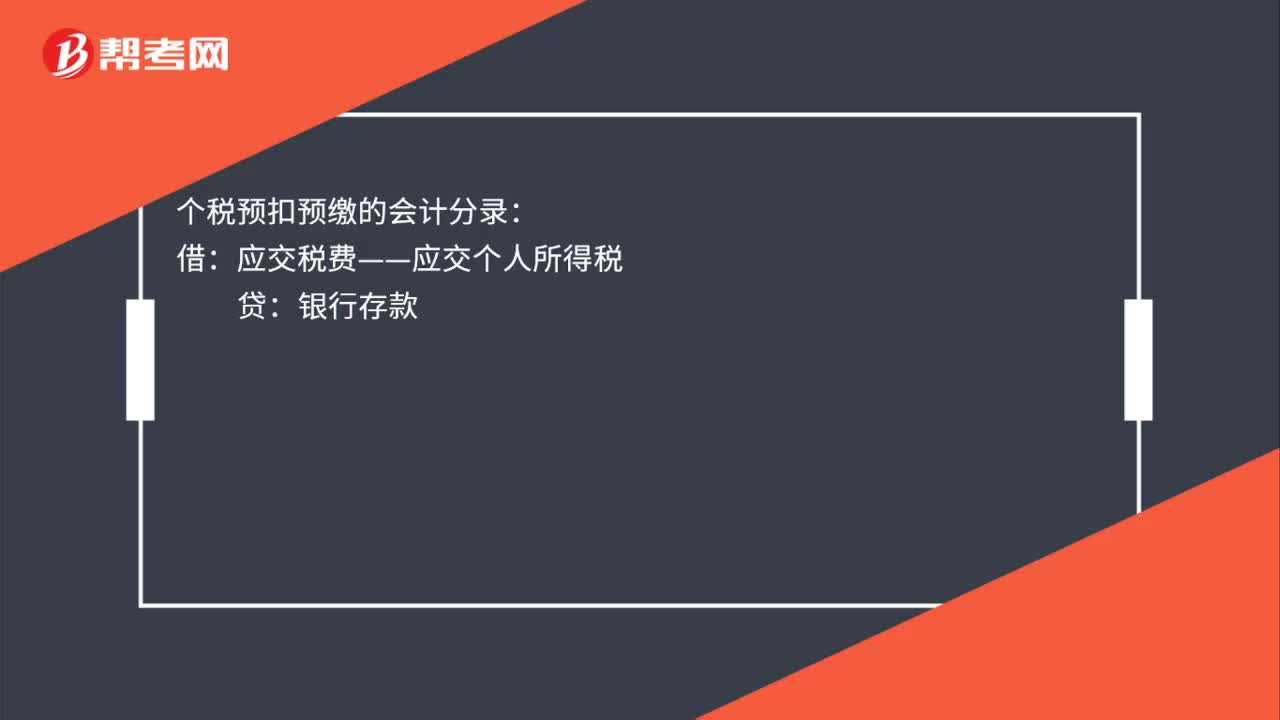

04:02扣缴企业所得税应纳税额如何计算?:扣缴企业所得税应纳税额如何计算?扣缴企业所得税应纳税额=应纳税所得额×实际征收率,扣缴义务发生之日为相关款项实际支付或者到期应支付之日,2、取得收入的非居民企业在主管税务机关责令限期缴纳税款前自行申报缴纳应源泉扣缴税款的,应当按照填开税收缴款书之日前一日人民币汇率中间价折合成人民币。3、主管税务机关责令取得收入的非居民企业限期缴纳应源泉扣缴税款的。

04:54

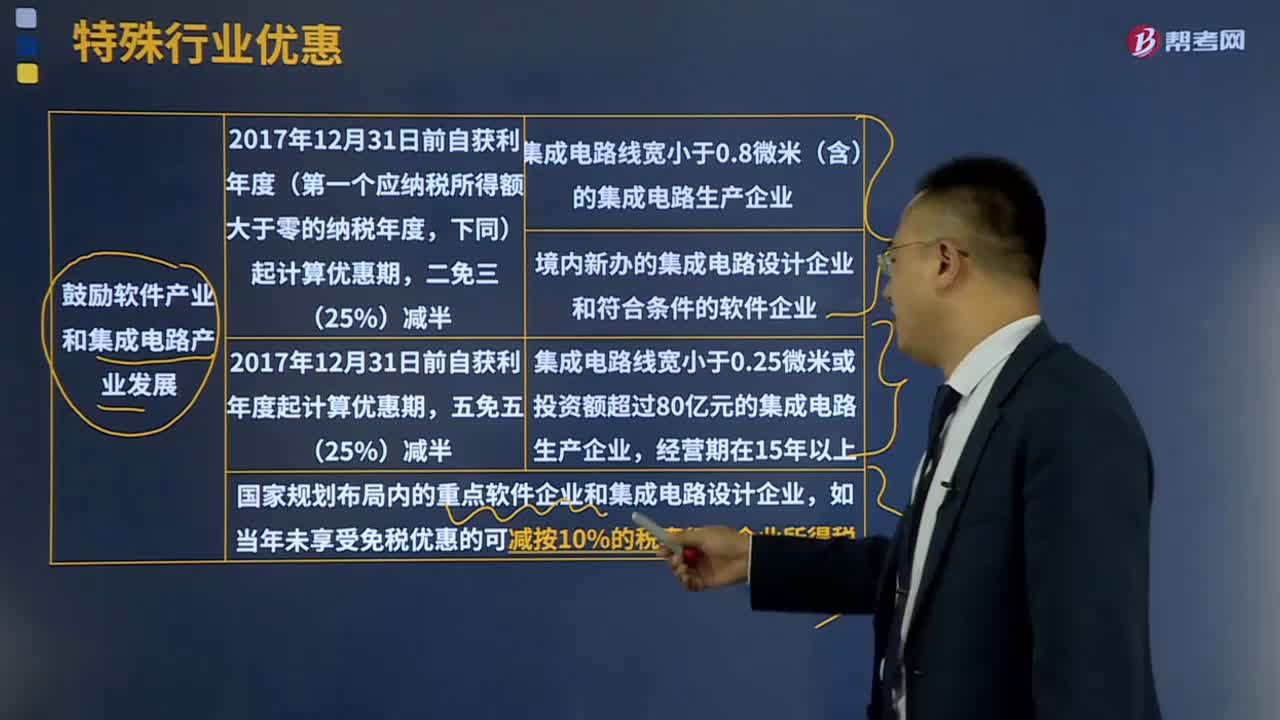

04:54特殊行业的优惠政策有哪些?:减按15%的税率征收企业所得税,(3)我国境内新办的集成电路设计企业和符合条件的软件企业,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,如当年未享受免税优惠的可减按10%的税率征收企业所得税。对证券投资基金从证券市场中取得的收入暂不征税;对投资者从证券投资基金分配中取得的收入暂不征税;

03:28

03:28劳务报酬所得预缴税额如何计算?:劳务报酬所得预缴税额如何计算?计算应预扣预缴税额。【解析】收入额=预扣预缴应纳税所得额=收入×(1-20%)=20000×(1-20%)=16000(元):应预扣预缴税额=16000×20%=3200(元):【例题·计算题】歌星刘某一次取得表演收入40000元:请计算其应预扣预缴个人所得税税额,个人所得税预扣率表(居民个人劳务报酬所得预扣预缴适用。

10:33

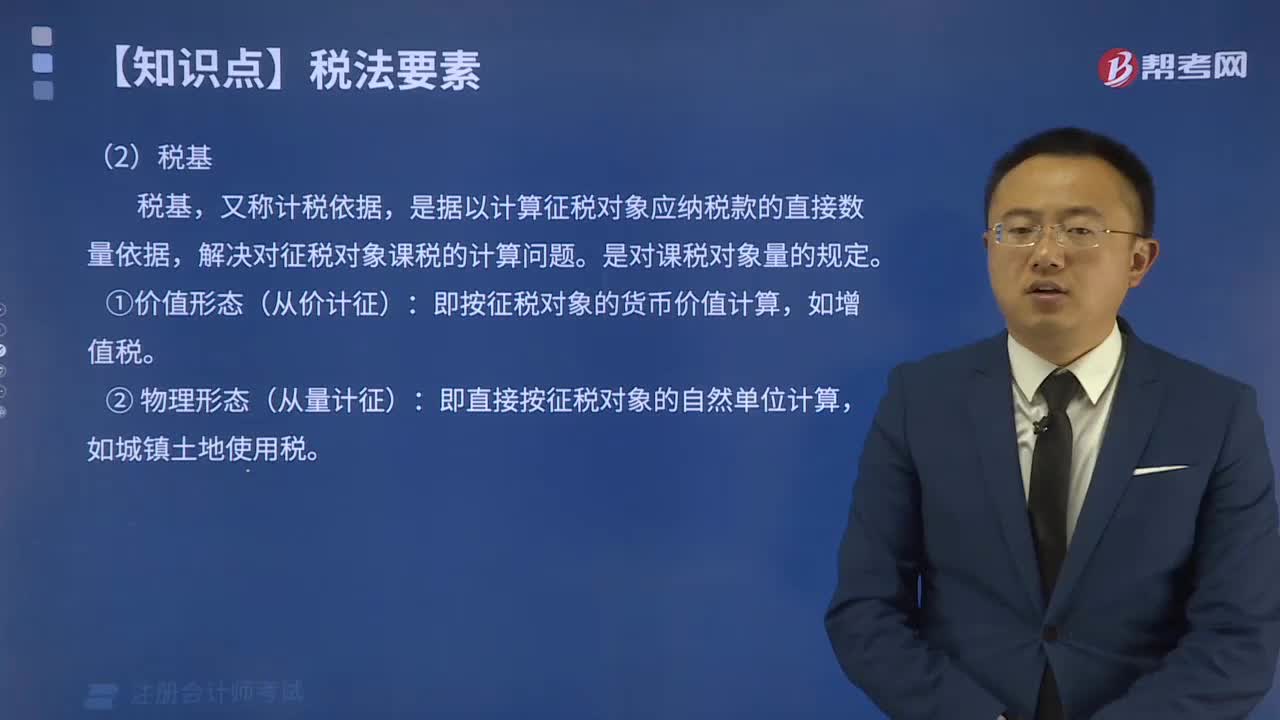

10:33计税依据的特殊规定有哪些?:纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税(不按厂家给门市的价格计算)。【提示】增值税按照平均价格计算征收。【例题·单选题】某摩托车厂为增值税一般纳税人,该项业务应缴纳的消费税为( )万元。【解析】纳税人通过自设非独立核算门市部销售的自产应税消费品,应按照门市部对外销售额或者销售数量征收消费税,甲酒厂当月该笔业务应缴纳的消费税税额为( )元

07:19

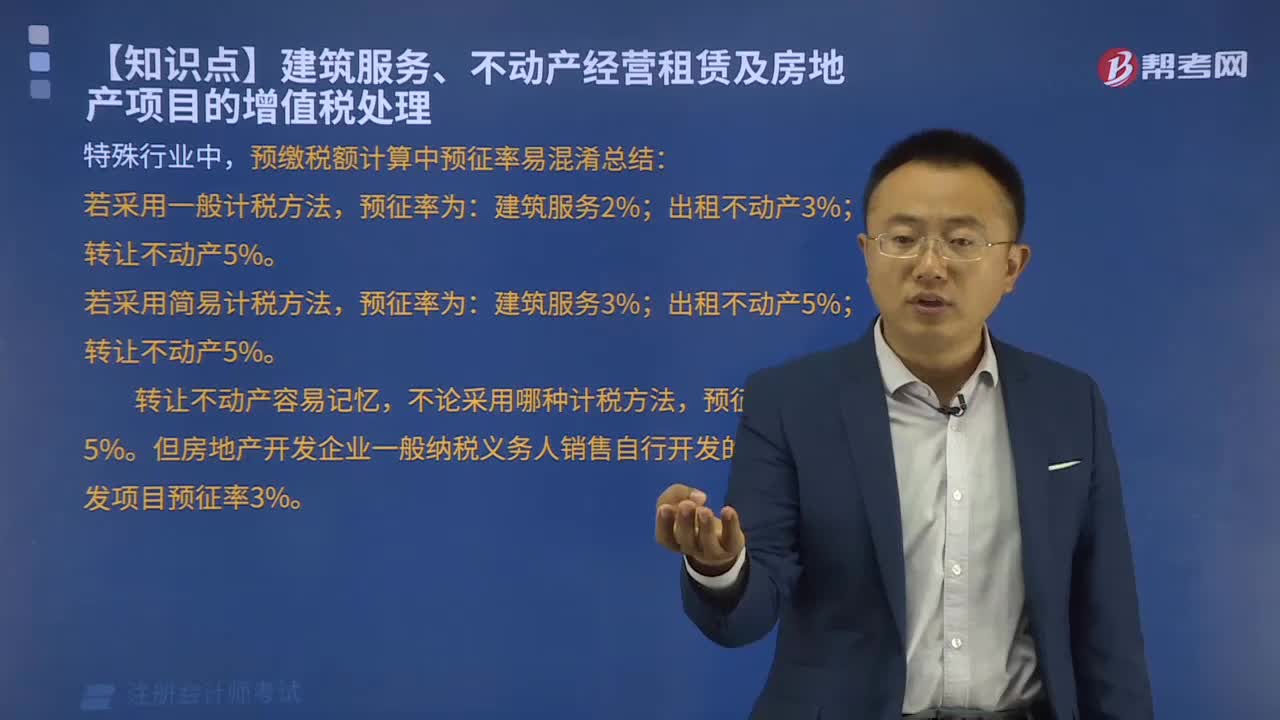

07:19免征增值税特殊行业特殊公司相关项目有什么?:纳税人应当就国际货物运输代理服务收入向委托方全额开具增值税普通发票。3、青藏铁路公司提供的铁路运输服务免征增值税。中国邮政集团公司及其所属邮政企业为金融机构代办金融保险业务取得的代理收入,资产公司销售、转让该货物、不动产、无形资产、有价证券、票据以及利用该货物、不动产从事的融资租赁业务。

06:04

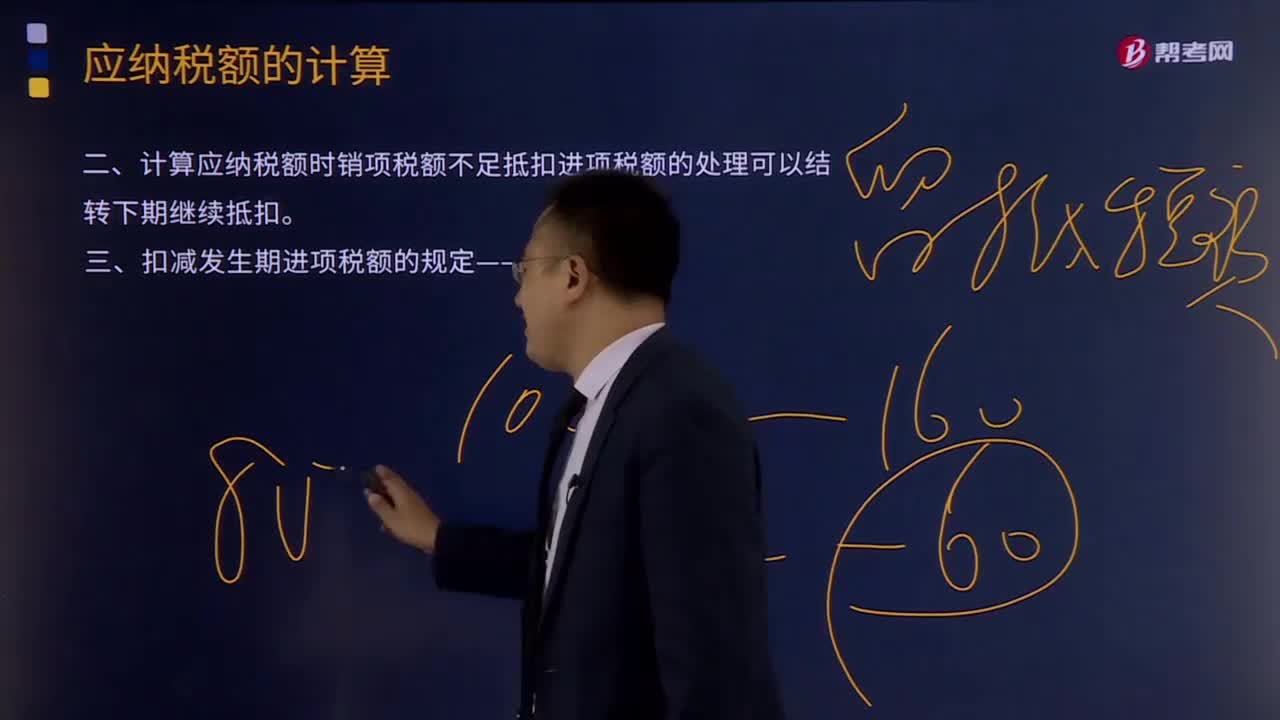

06:04应纳税额特殊情况下如何计算?:计算应纳税额时销项税额不足抵扣进项税额的处理可以结转下期继续抵扣。扣减发生期进项税额的规定——进转方法:(1)以票抵税(增值税专用发票、海关进口增值税专用缴款书、税收缴款凭证)。(2)计算抵税用收购发票或销售发票抵扣进项税额的农产品,按当期实际成本计算应扣减的进项税额,进项税额转出数额=当期实际成本×税率,不得抵扣的进项税额=当月无法划分的全部进项税额×免税、简易项目销售额当月全部销售额。

00:18

00:18财务预算属于营业预算吗?:财务预算属于营业预算吗?财务预算不属于营业预算的,二者属于全面预算按照其涉及的业务活动领域的分类,二者是并列的。

07:05

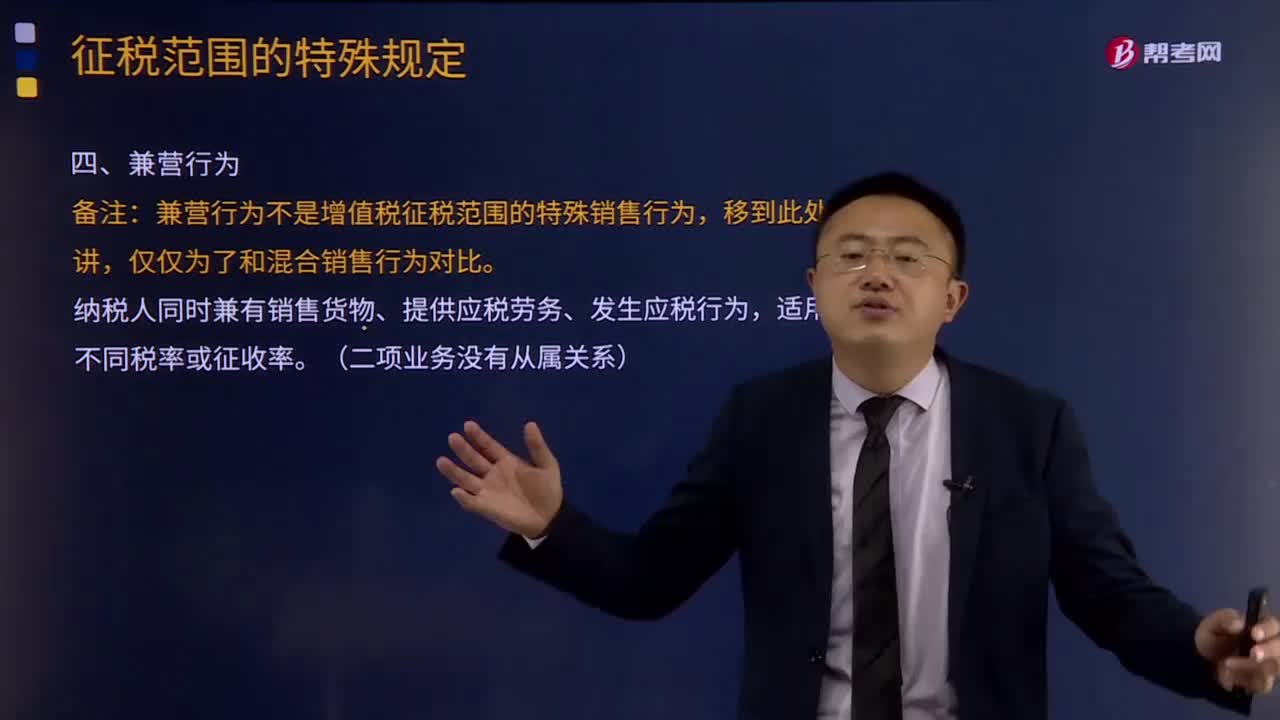

07:05征税范围的特殊规定中兼营业务的具体内容是什么?:征税范围的特殊规定中兼营业务的具体内容是什么?是指纳税人发生的应税行为,既包括销售货物、应税劳务、应税服务,各类应税行为不同时发生在同一购买者身上,兼营行为不是增值税征税范围的特殊销售行为,纳税人同时兼有销售货物、提供应税劳务、发生应税行为,适用不同税率或征收率。分别核算适用不同税率或者征收率的销售额,(一)兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产。

25:47

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日