下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:21

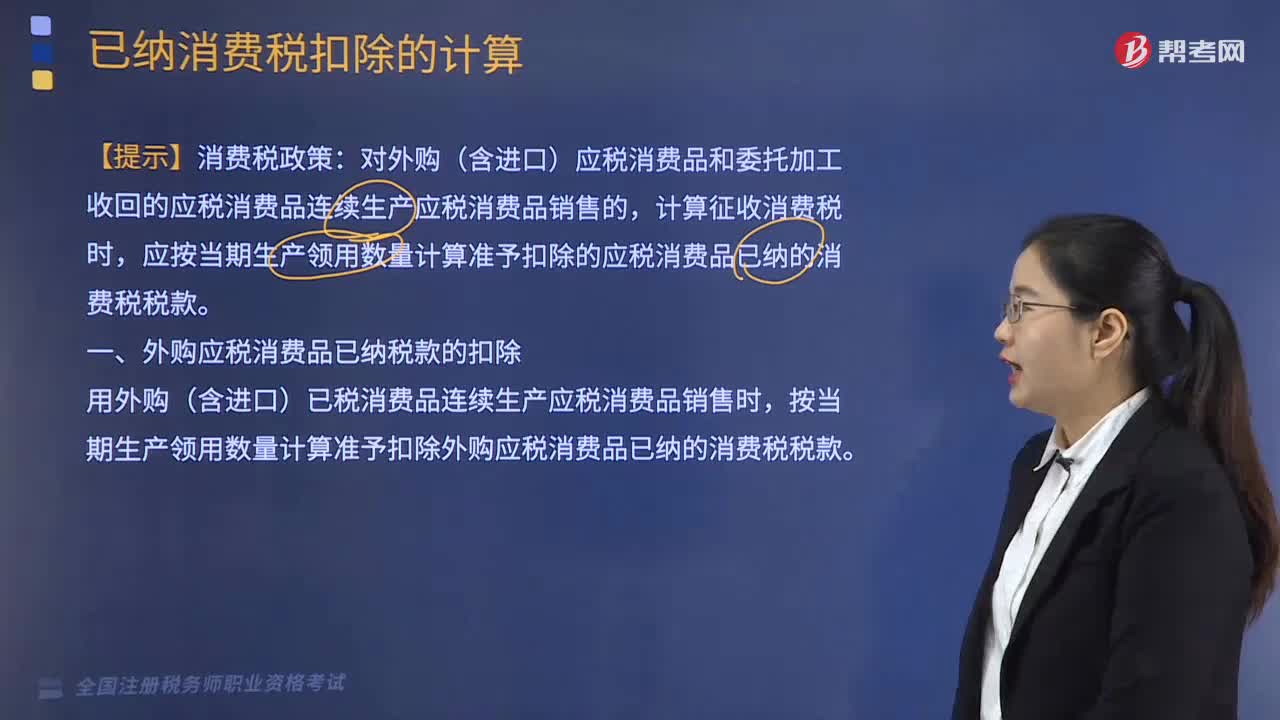

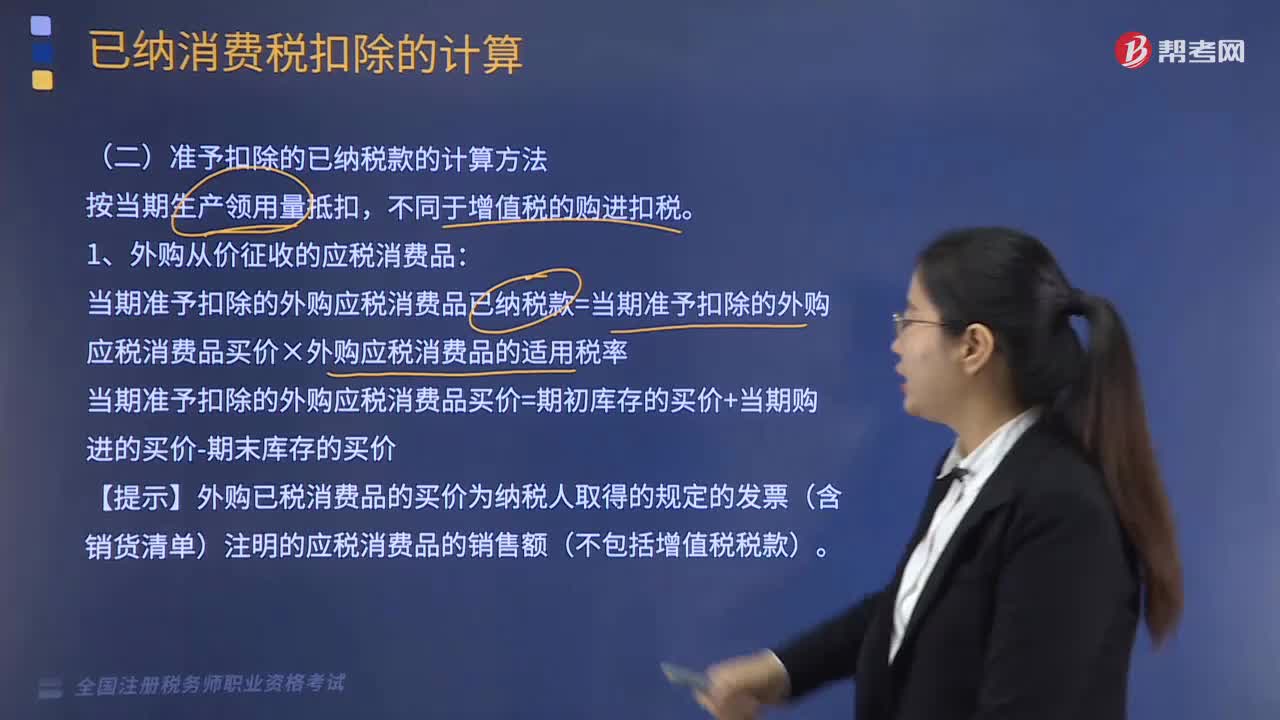

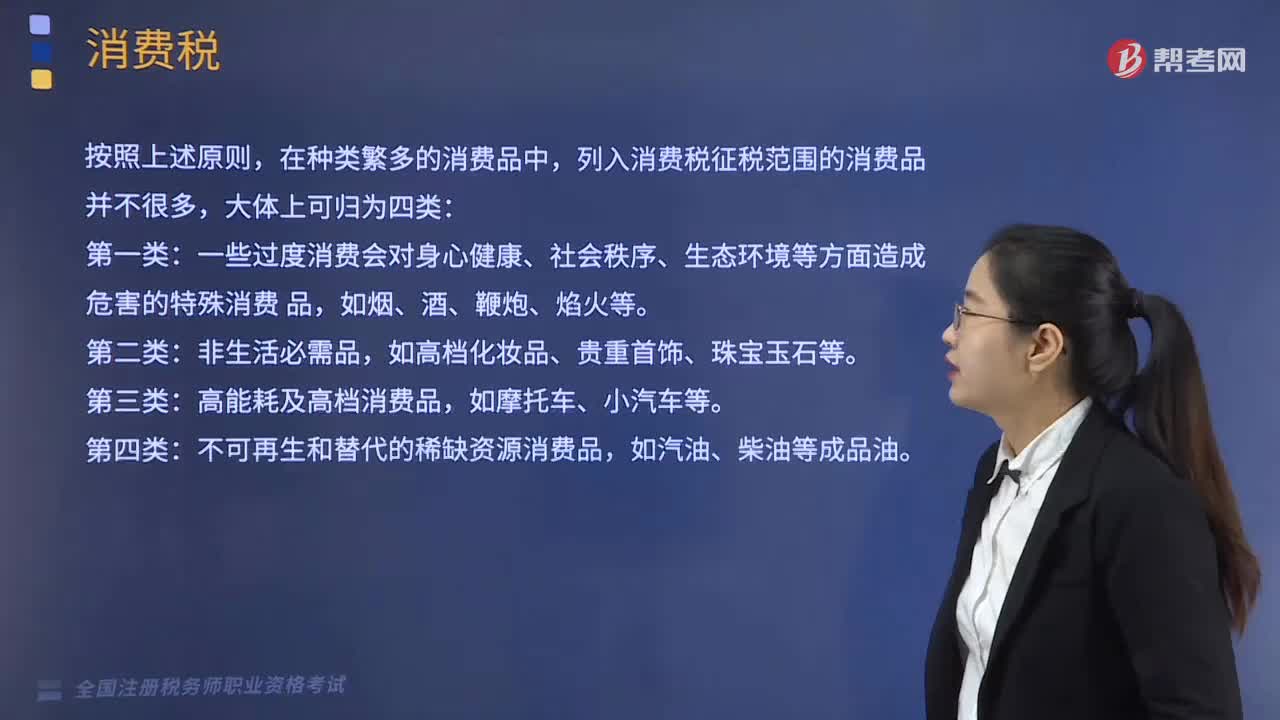

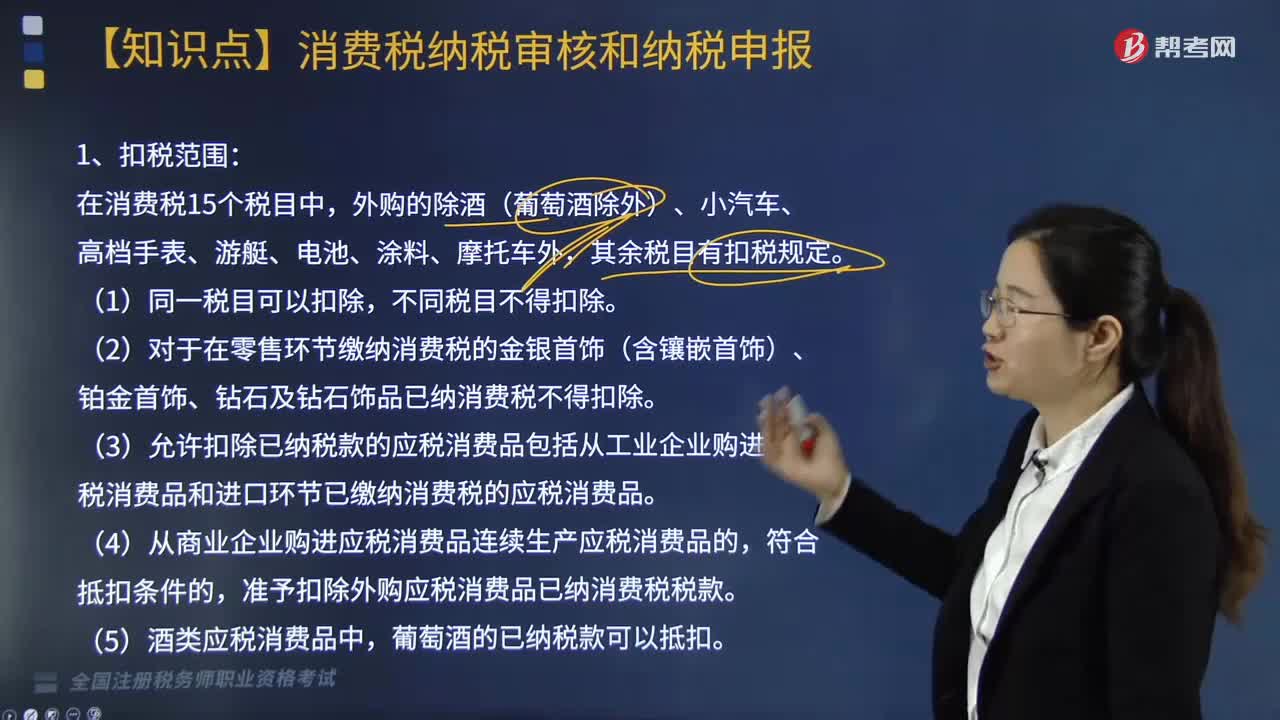

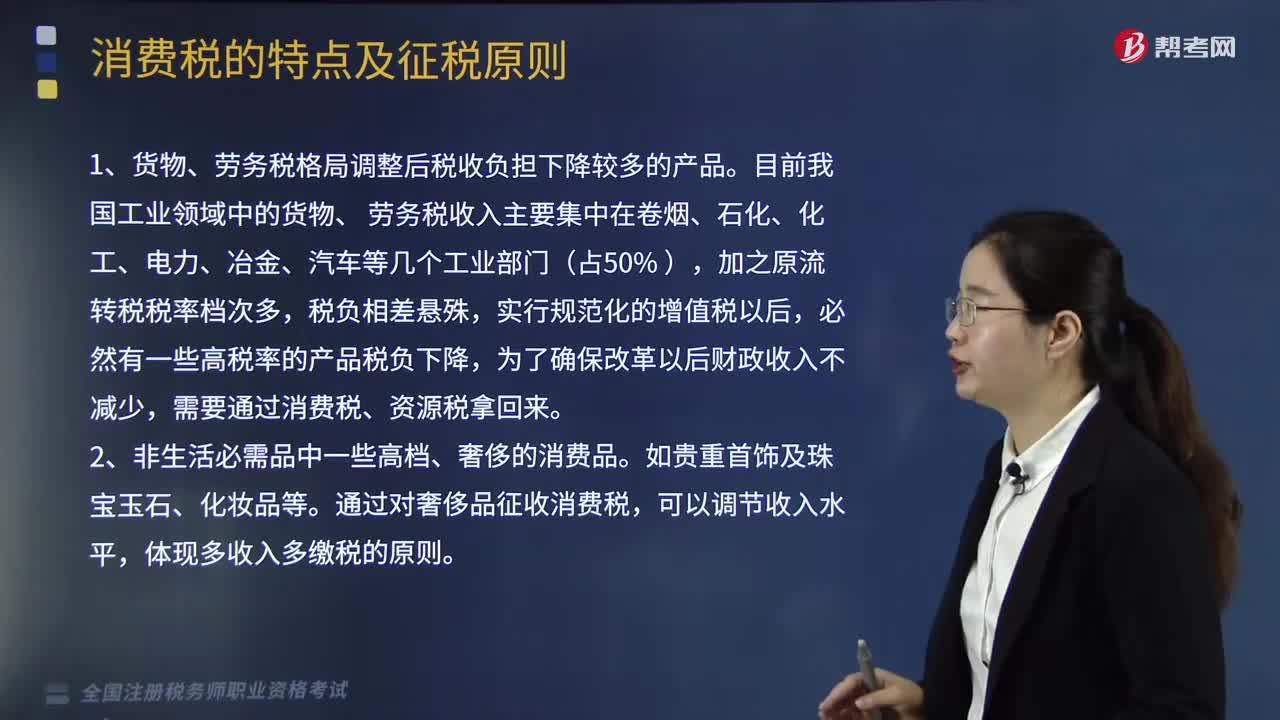

05:21消费税的征税原则是什么?:消费税的征税原则是什么?确定消费税征税范围的总原则是:立足于我国的经济发展水平、国家的消费政策和产业政策,并适当借鉴国外征收消费税的成功经验和国际通行做法。1.货物、劳务税格局调整后税收负担下降较多的产品。目前我国工业领域中的货物、 劳务税收入主要集中在卷烟、石化、化工、电力、冶金、汽车等几个工业部门(占50% ),必然有一些高税率的产品税负下降,需要通过消费税、资源税拿回来。

04:23

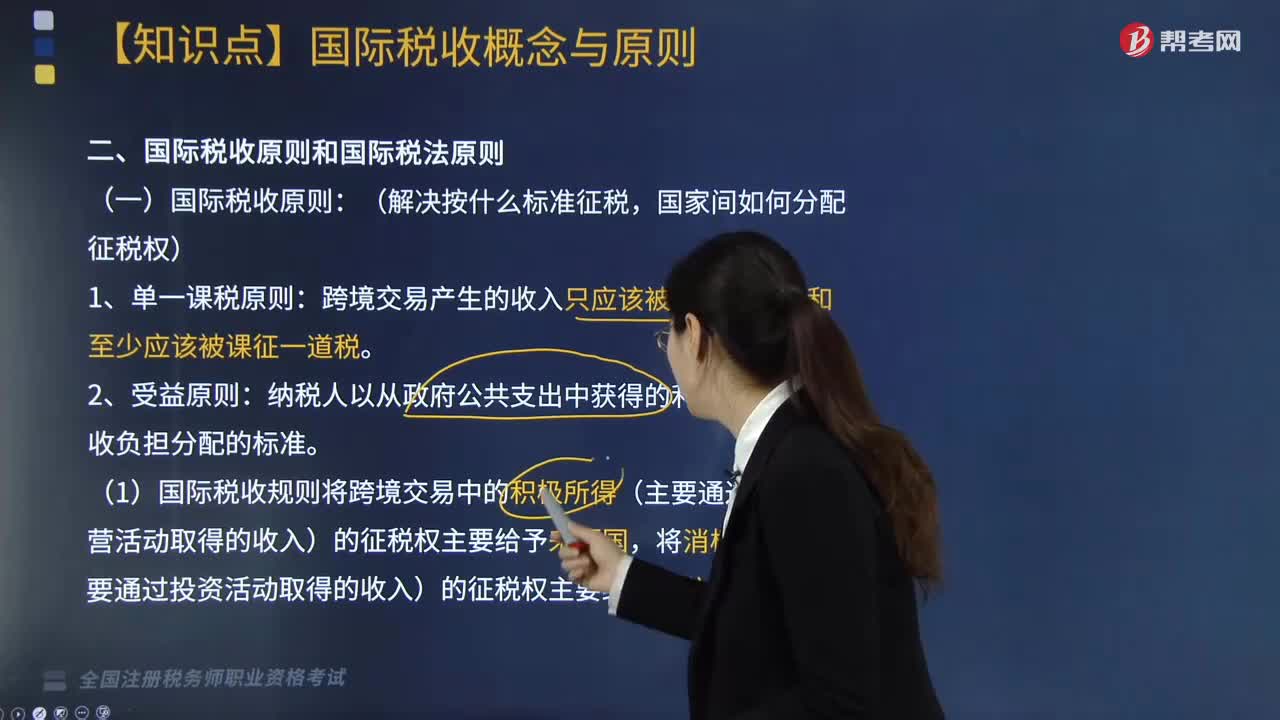

04:23国际税收原则和国际税法原则分别是什么?:国际税收原则包括单一课税原则、受益原则和国际税收中性原则;国际税法原则包括优先征税原则、独占征税原则、税收分享原则以及无差异原则,(一)国际税收原则(解决按什么标准征税,纳税人以从政府公共支出中获得的利益大小为税收负担分配的标准,(1)国际税收规则将跨境交易中的积极所得(主要通过生产经营活动取得的收入)的征税权主要给予来源国。(4)单一课税原则和受益原则是国际税收问题谈判的出发点。

03:54

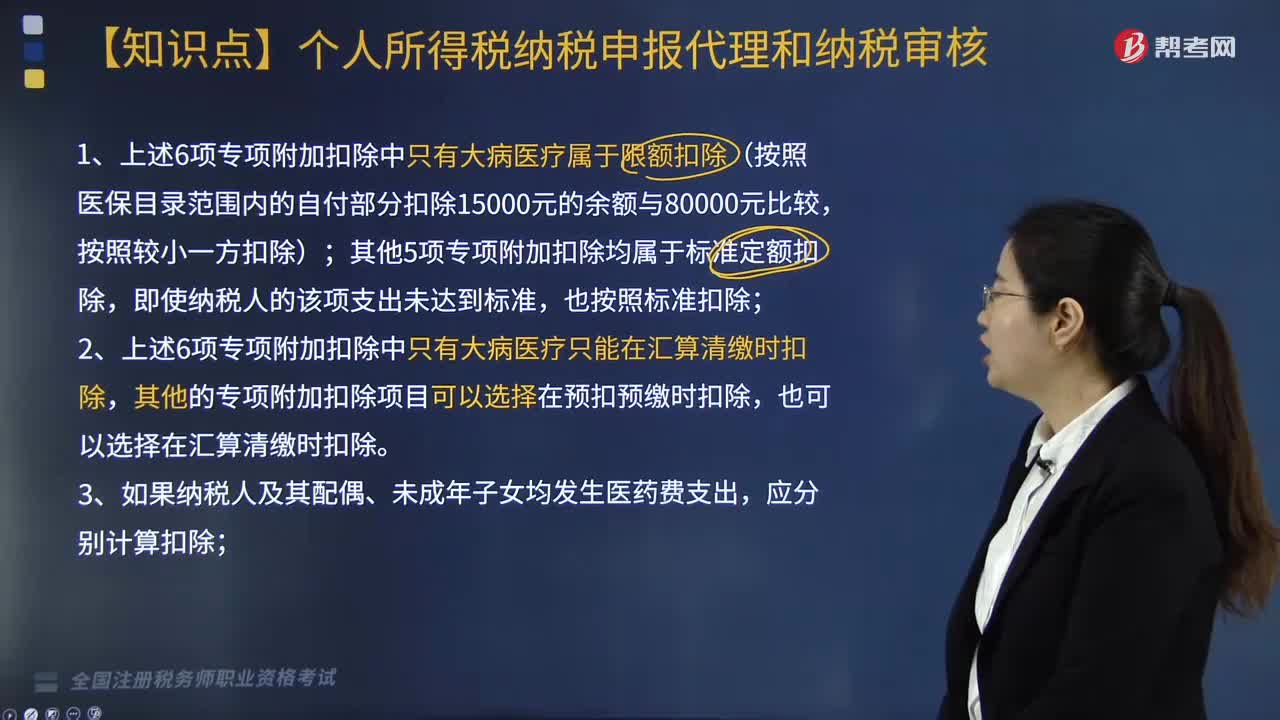

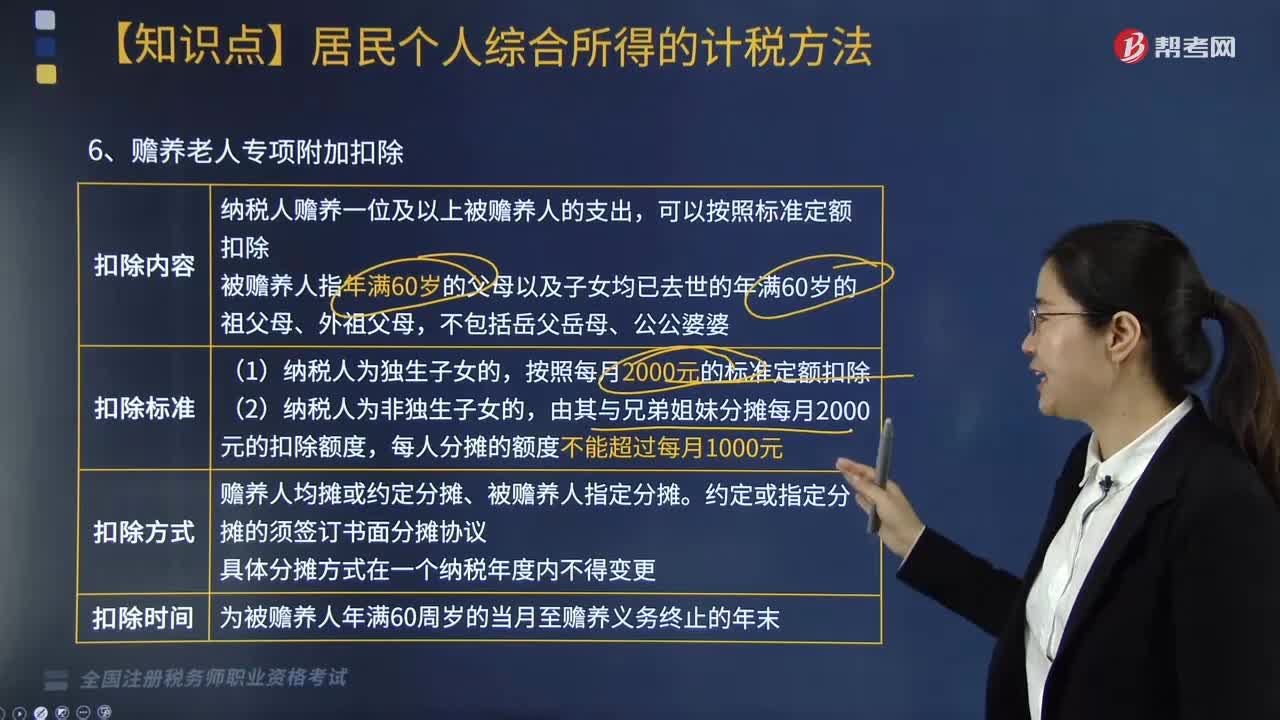

03:54个人所得税中赡养老人专项附加扣除怎么扣?:根据《个人所得税专项附加扣除暂行办法》相关规定,(2)纳税人首次享受专项附加扣除。应当将专项附加扣除相关信息提交扣缴义务人或者税务机关,扣缴义务人应当及时将相关信息报送税务机关,纳税人应当及时向扣缴义务人或者税务机关提供相关信息,以及国务院税务主管部门规定的其他与专项附加扣除相关的信息,(3)扣缴义务人发现纳税人提供的信息与实际情况不符的,6. 个人所得税专项附加扣除额一个纳税年度扣除不完的。

07:47

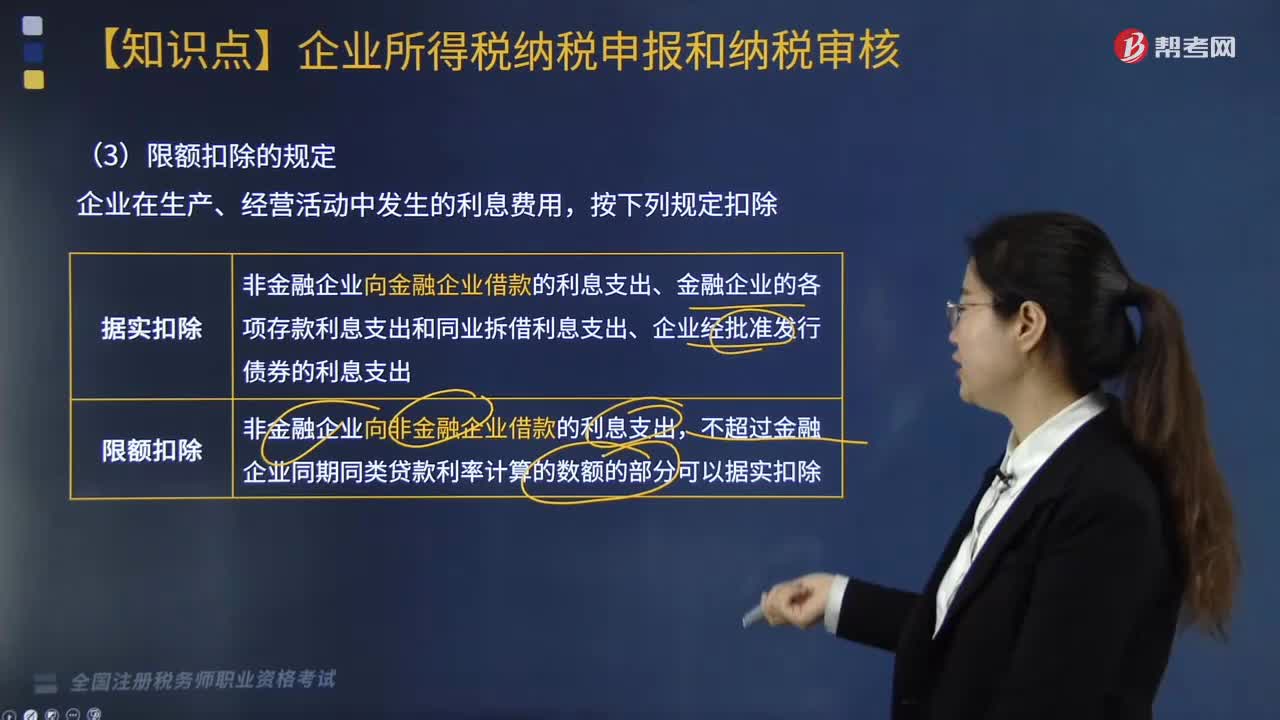

07:47成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

01:26

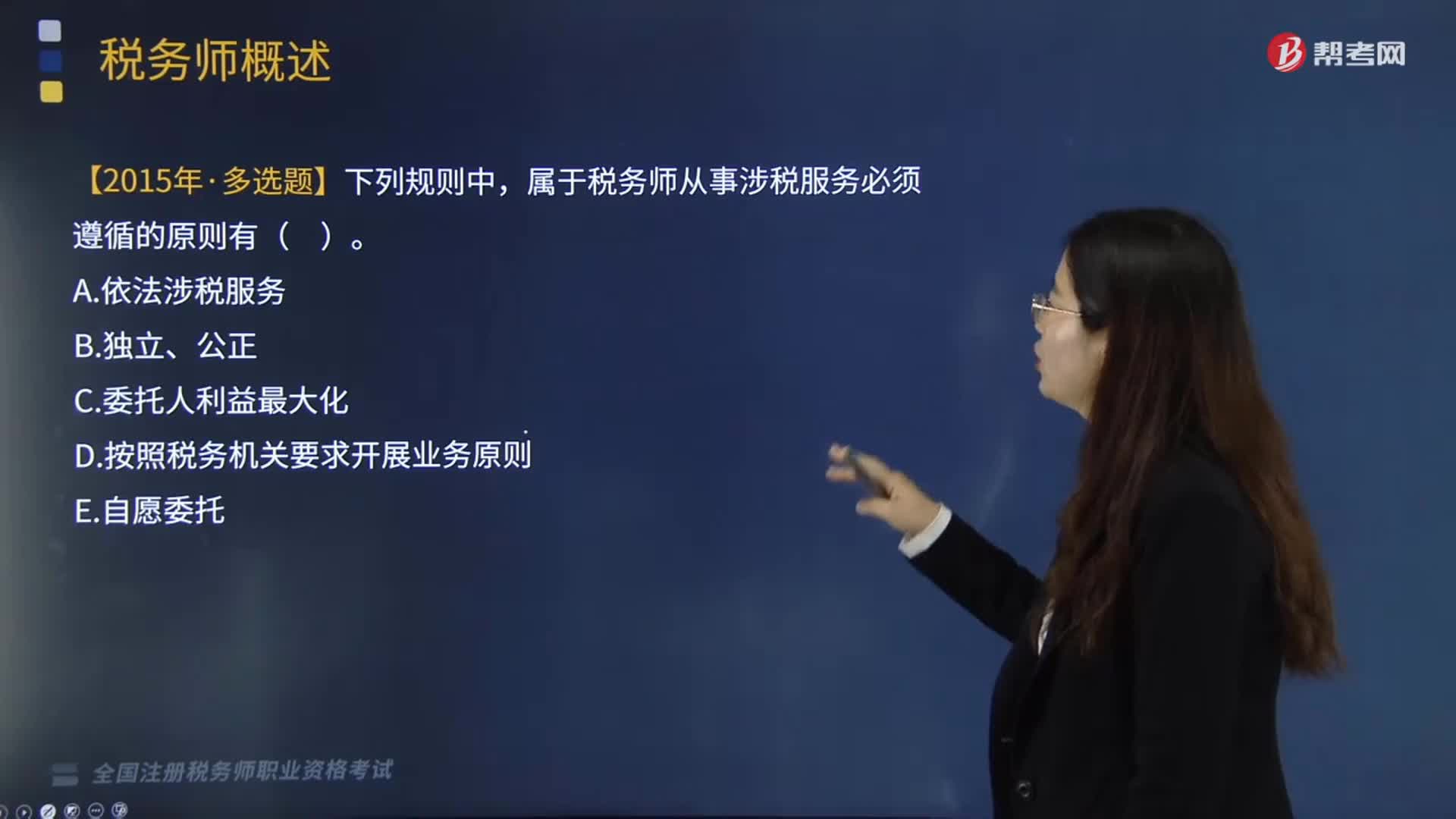

01:26税务师的执业原则有哪些?:税务师从事涉税服务活动必须遵循自愿委托原则、依法涉税服务原则、独立公正原则,税务师不能以任何方式强迫纳税人、扣缴义务人委托其涉税服务。涉税服务对象也不得违背涉税服务人员的意志,2、依法涉税服务原则,依法涉税服务是税务师执业的一个重要原则,并在税务师管理机构登记的具有涉税服务执业资格的涉税服务人员,税务师执业的独立性是指税务师在其接受涉税服务的权限内,涉及税务师、涉税服务对象以及国家的利益关系。

10:37

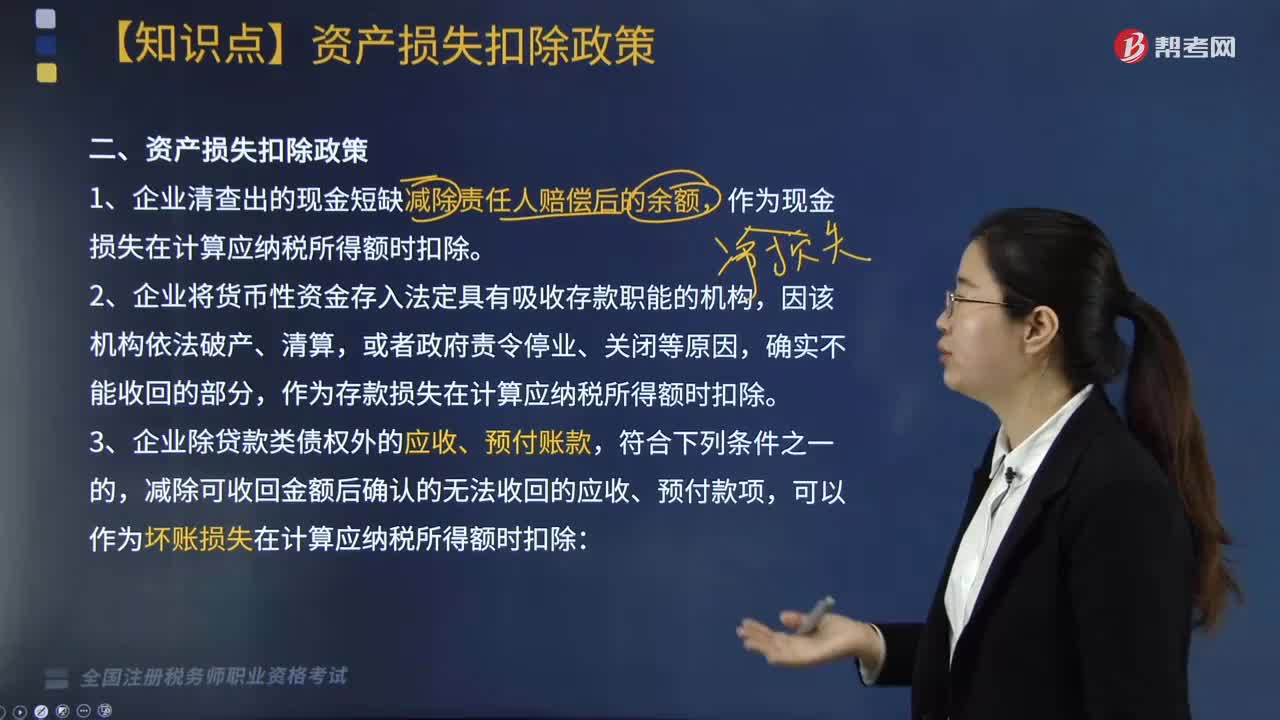

10:37企业资产损失税前扣除的政策有哪些?:(三)企业除贷款类债权外的应收、预付账款,减除可收回金额后确认的无法收回的应收、预付款项,对借款人财产进行清偿和对担保人进行追偿后,经追偿后确实无法收回的债权。7. 由于上述(1)至(6)项原因借款人不能偿还到期债务,经追偿后仍无法收回的债权。金融企业经追偿后仍无法收回的垫款。金融企业经追偿后仍无法收回的透支款项。

04:36

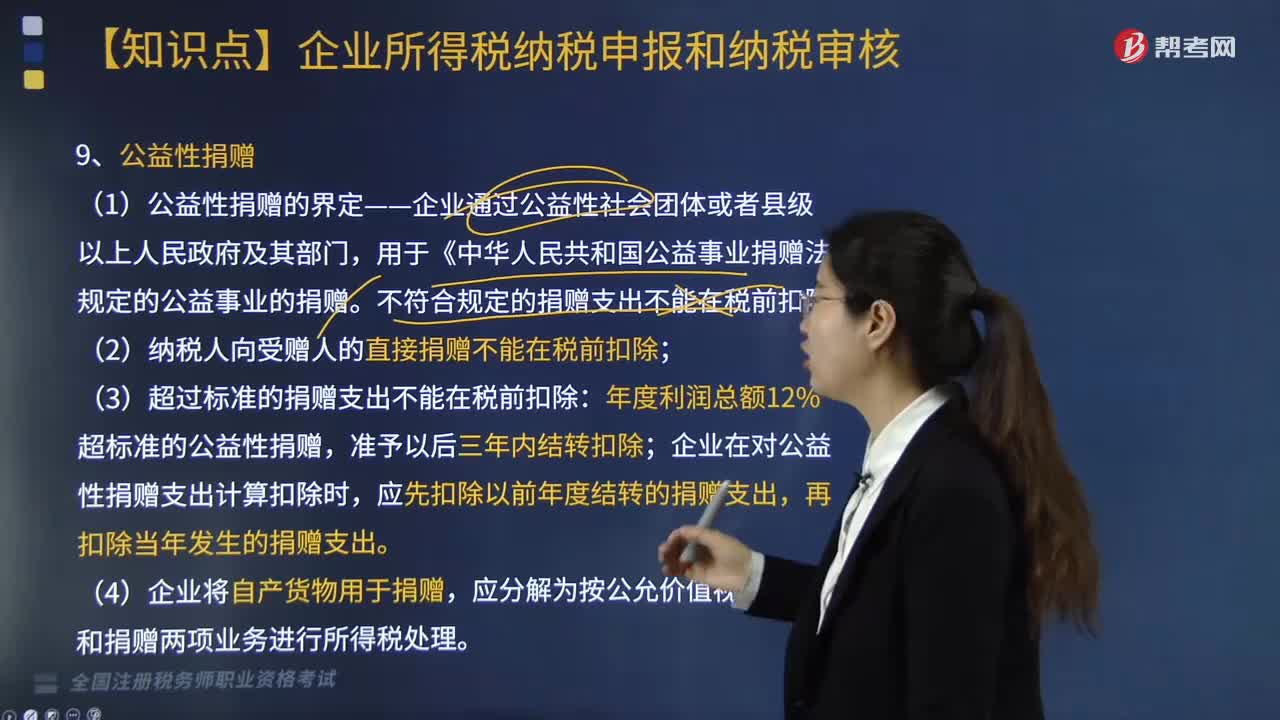

04:36企业所得税前不得扣除的项目有哪些?:企业所得税计算中不得扣除的项目有向投资者支付的股息、红利等权益性投资收益款项、企业所得税税款、税收滞纳金等等,指不符合国务院财政、税务主管部门规定的各项资产减值准备、风险准备等准备金支出。8. 企业之间支付的管理费、企业内营业机构之间支付的租金和特许权使用费,以及非银行企业内营业机构之间支付的利息,【例题·单选题】企业支付的下列保险费。

16:48

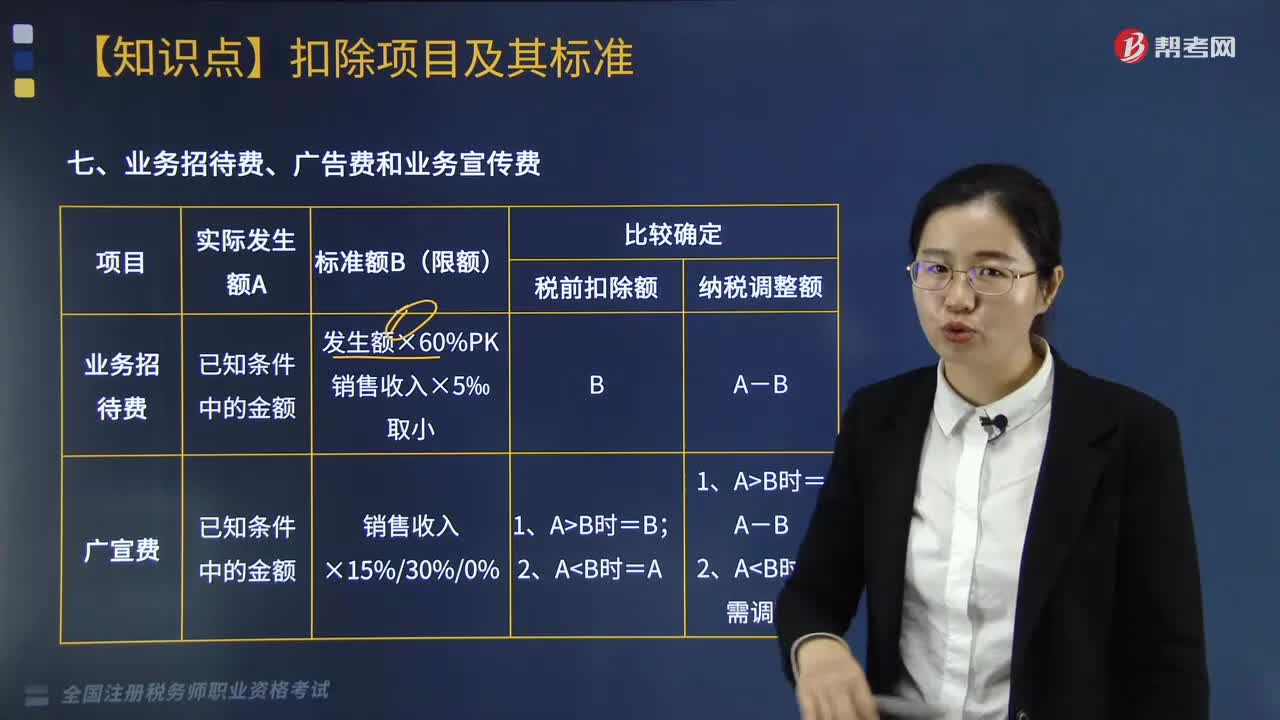

16:48企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?:企业的业务招待费、广告费和业务宣传费的扣除原则和范围是什么?准予在以后纳税年度结转扣除(业务招待费不可)。可按实际发生额计入企业筹办费,可以按规定的比例计算业务招待费扣除限额。3. 企业申报扣除的广告费支出应与非广告性赞助支出严格区分。【提示】企业申报扣除的广告费支出,其中一方发生的不超过当年销售(营业)收入税前扣除限额比例内的广告费和业务宣传费支出可以在本企业扣除。

07:40

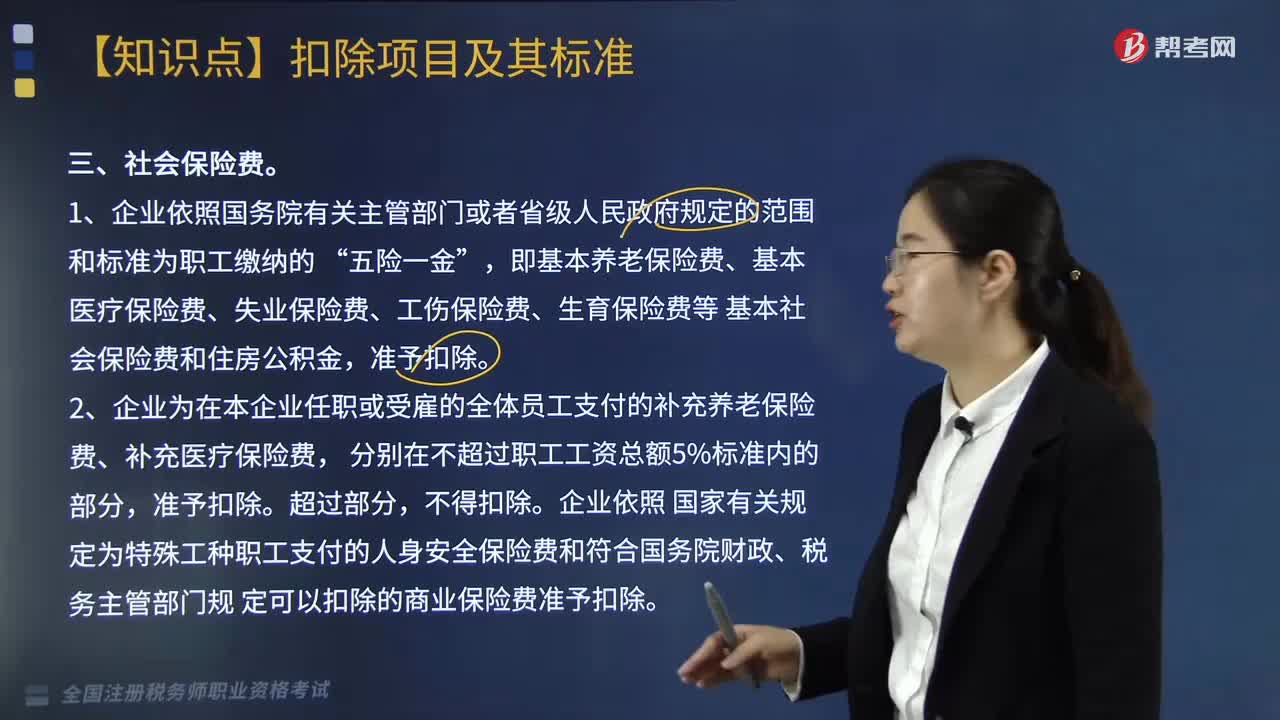

07:40企业中社会保险费的税前扣除标准是什么?:雇员和雇主按照规定的数额和期限向社会保险管理机构缴纳的费用,而社会保险费的税前扣除标准为:2. 企业为在本企业任职或受雇的全体员工支付的补充养老保险费、补充医疗保险费。企业依照 国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政、税务主管部门规 定可以扣除的商业保险费准予扣除。准予企业在计算应纳税所得额时扣除,准予在企业所得税税前扣除。

04:28

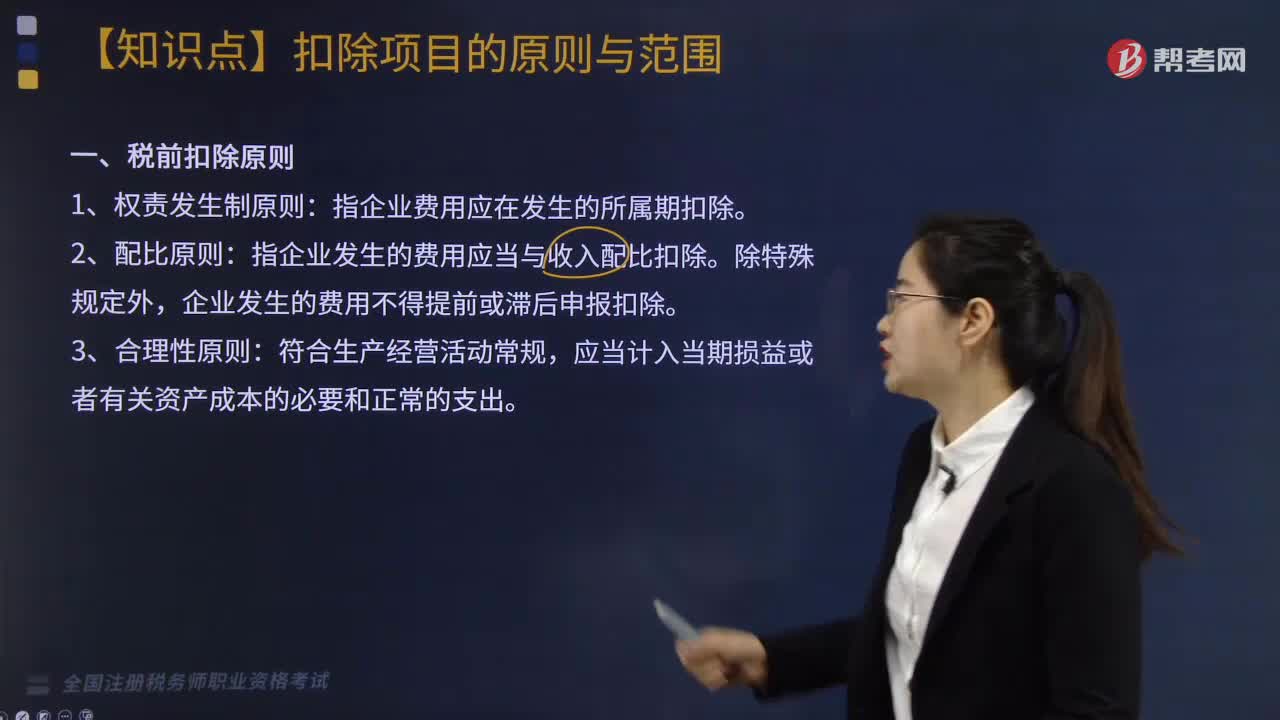

04:28企业所得税扣除项目的原则与范围有哪些?:企业所得税扣除项目的原则与范围有哪些?企业申报的扣除项目和金额要真实、合法。一、税前扣除原则:指企业费用应在发生的所属期扣除:指企业发生的费用应当与收入配比扣除,企业发生的费用不得提前或滞后申报扣除:应当计入当期损益或者有关资产成本的必要和正常的支出。成本、费用、税金、损失、其他支出。指企业在生产经营活动中发生的销售费用、管理费用和财务费用,企业当年度实际发生的相关成本、费用;

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

09:43

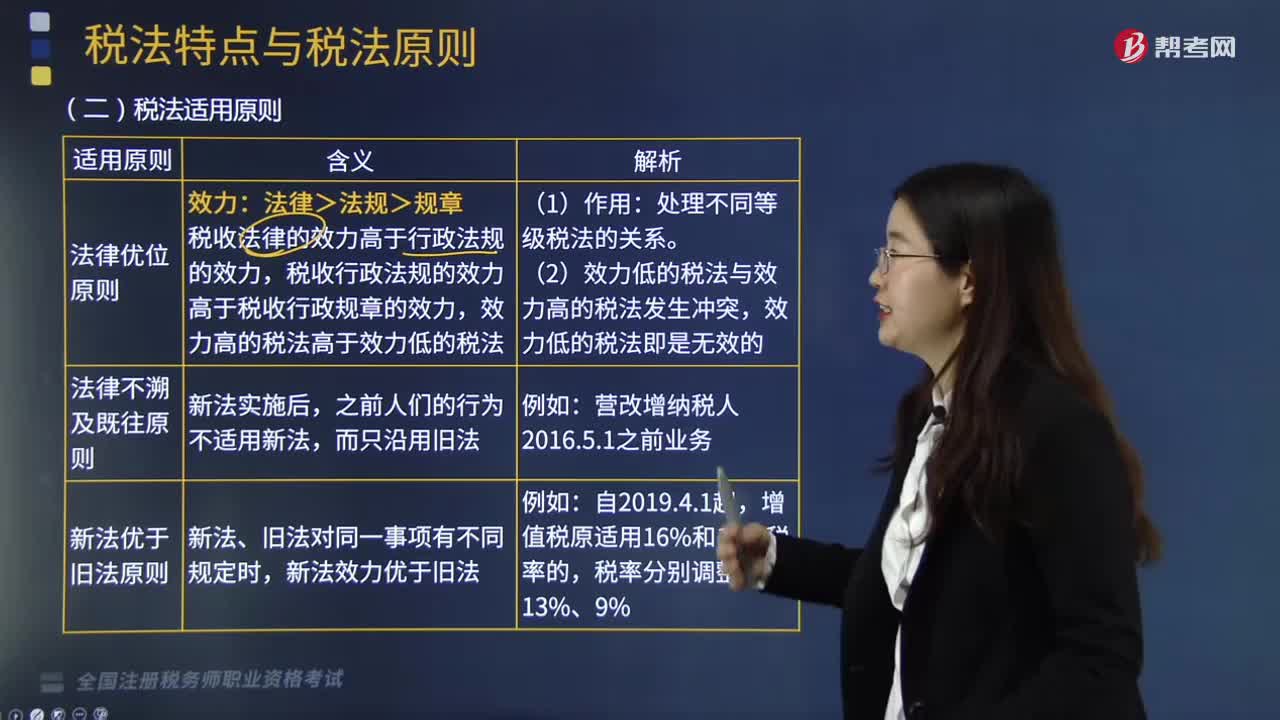

09:43什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。其作用在于在使法律规定具体化的过程中,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则。税法适用原则含有更多的法律技术性准则,税法适用原则主要包括:法律优位原则也称行政立法不得抵触法律原则,其基本含义为法律的效力高于行政立法的效力。新法、旧法对同一事项有不同规定时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日