下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:24

00:24发放的福利是否需要缴纳个人所得税?:发放的福利是否需要缴纳个人所得税?对于任职受雇单位发给个人的福利,不论是现金还是实物,依法均应缴纳个人所得税,但对于集体享受的、不可分割的、非现金方式的福利,原则上不征收个人所得税。

00:22

00:22个税手续费返还收入需要缴纳增值税吗?:个税手续费返还收入需要缴纳增值税吗?代扣代缴个人所得税的手续费返还根据现行税收法规,代扣代缴个人所得税的手续费返还应按照“商务辅助服务——经纪代理服务”缴纳增值税。

00:50

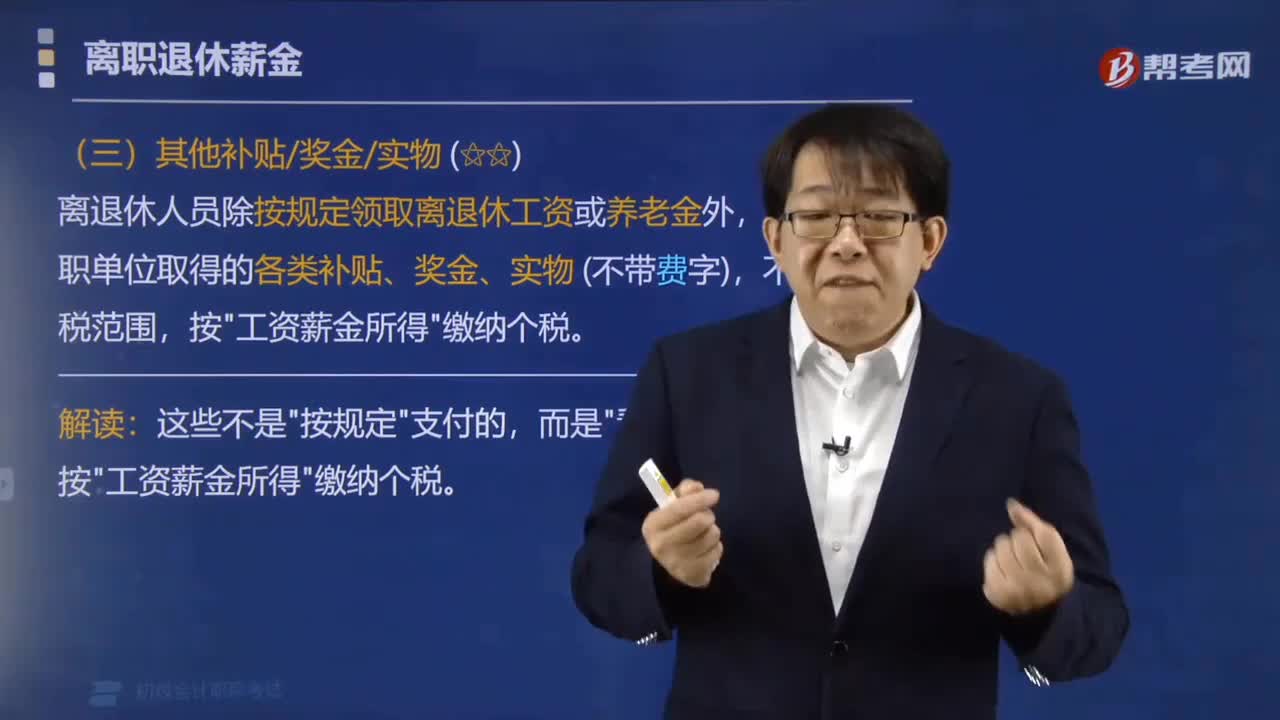

00:50退休人员取得的退休金是否需要缴纳个人所得税?:退休人员取得的退休金是否需要缴纳个人所得税?根据《国家税务总局关于离退休人员取得单位发放离退休工资以外奖金补贴征收个人所得税的批复》的规定:离退休人员除按规定领取离退休工资或养老金外,另从原任职单位取得的各类补贴、奖金、实物(不带费字),不属于免税范围(退休工资、离休工资、离休生活补助费),按"工资薪金所得"缴纳个税。免予缴纳个人所得税的是( )。C.其任职单位重阳节发放补贴800元:

02:25

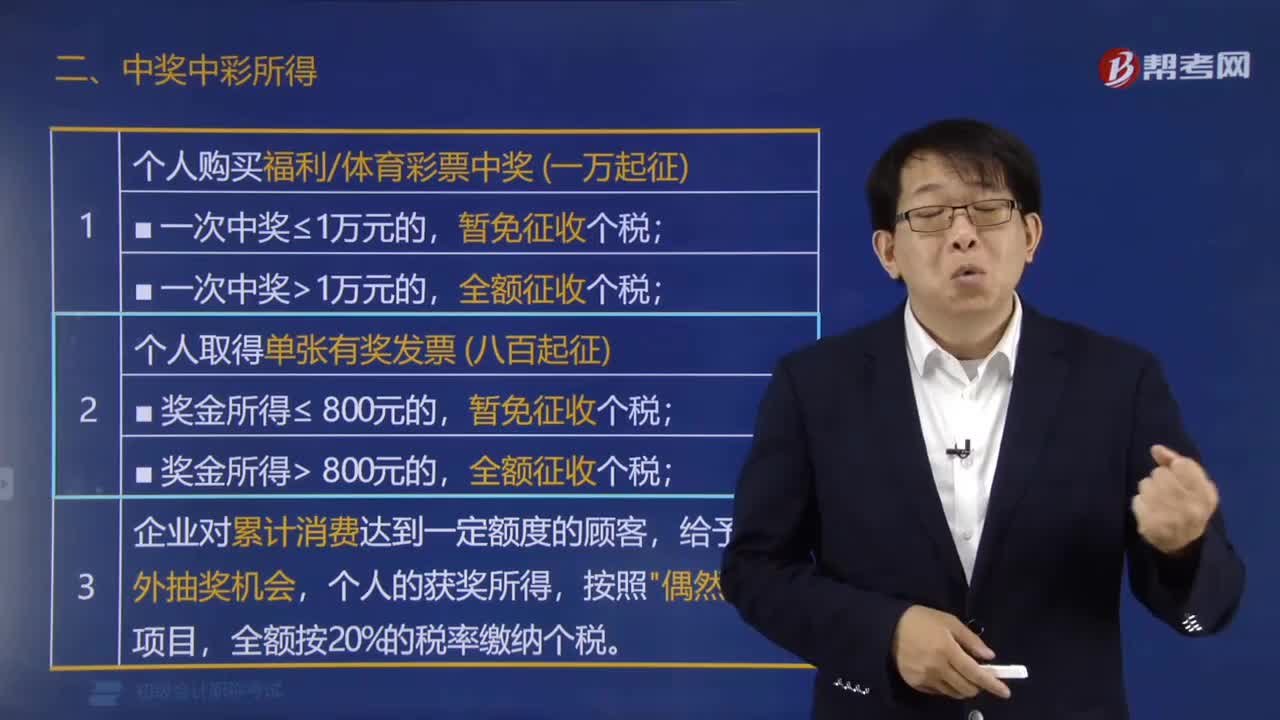

02:25个人取得中奖中彩等偶然所得是否需要缴纳个人所得税?:个人取得中奖中彩等偶然所得是否需要缴纳个人所得税?个人取得中奖中彩等偶然所得缴纳个人所得税的规定:全额按20%的税率缴纳个税,中奖中彩所得。【例题·单选题】2018年1月周某在商场举办的有奖销售活动中获得奖金4000元,周某领奖时支付交通费30元、餐费70元。计算周某中奖奖金的所得税税额的下列算式中,以每次收入额为应纳税所得额。【例题·单选题】周某购买体育彩票中奖奖金30 000元

01:02

01:02买受人退房取得的补偿款是否缴纳个人所得税?:买受人退房取得的补偿款是否缴纳个人所得税?在一定时期后无条件退房而取得的补偿款(不是退还的价款)应按照"利息、股息、红利所得"项目缴纳个税,税款由支付补偿款的房地产公司代扣代缴。根据《国家税务总局关于取得解除商品房买卖合同违约金征收个人所得税问题的批复》(国税函〔2006〕865号)文件规定:造成购房人不能按合同约定办妥按揭贷款手续,房地产公司因双方协商解除商品房买卖合同而向购房人支付违约金。

02:26

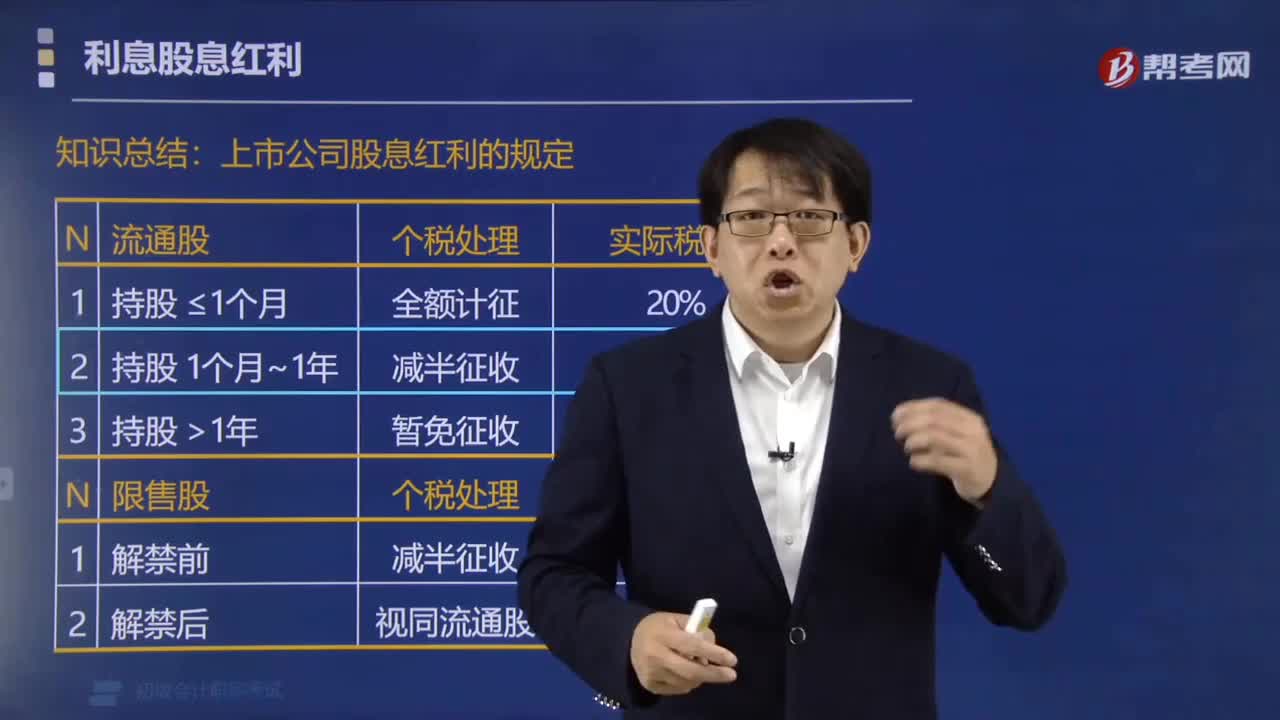

02:26个人取得上市公司的股息红利所得,如何缴纳个人所得税?:个人取得上市公司的股息红利所得,根据《关于上市公司股息红利差別化个人所得税政策有关问题的通知》:从公开发行和转让市场取得的上市公司股票的股息红利,全额计入应纳税所得额,个人持有的上市公司限售股的股息红利,上市公司股息红利的规定,适用上市公司流通股股利的差异化处理政策,【例题·单选题】2018年4月中国公民李某从公开发行和转让市场取得了上市公司股票。

00:40

00:40银行理财获得的收益需要缴纳个税吗?:银行理财获得的收益需要缴纳个税吗?关于购买银行理财产品,是否需要缴纳个人所得税,一直都没有明确的规定。理论上是需要按规定缴纳个人所得税的,但是银行不代扣,又因为各银行规定不同,各种理财产品也不尽相同,所以购买理财产品收益并没有纳税的硬性规定。但是随着政策不断完善,很有可能出现缴纳个税的情况,所以在购买银行理财产品前,一定要先问清楚税务方面的问题。

00:15

00:15公司免收的租金和停车费需要视同销售缴纳增值税吗?:公司免收的租金和停车费需要视同销售缴纳增值税吗?纳税人出租不动产,租赁合同中约定免租期的,不征收增值税。

00:48

00:48企业通过微信平台给员工发红包,员工获取的红包是否缴纳个人所得税?:企业通过微信平台给员工发红包,员工获取的红包是否缴纳个人所得税?根据《中华人民共和国个人所得税法实施条例》(国令第707号)第六条第(一)款规定,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。因此,企业员工取得企业通过微信平台发放的红包,属于个人因任职受雇而取得的所得,应当按照“工资、薪金所得”项目缴纳个人所得税。

00:53

00:53解除合同赔偿金是否需要缴纳增值税?:解除合同赔偿金是否需要缴纳增值税?终止合约取得的赔偿金不属于企业的经营活动,不需要缴纳增值税,但是需要计算缴纳企业所得税。违约金缴纳增值税,关键在于判断其是否依“价”而生。增值税的价外费用属于整个经济业务中购销环节的重要组成部分,是依附于购销业务的完成而存在的。如果违约金不依附于增值税应税业务,而是独立存在的,则不属于增值税的价外费用,在经济交易的过程中。

01:06

01:06其他收益需要缴纳企业所得税吗?:增加企业的应纳税所得额,也就是说如果企业是盈利的,这一笔其他收益是需要缴纳企业所得税的。其他收益期末结转至本年利润,结转后该科目无余额:借:贷“本年利润”在报表列示方面“在利润表中的”营业利润,项目之上单独列报。其他收益项目该项收益属于企业的营业利润

01:18

01:18公司增加注册资本需要缴纳印花税吗?:公司增加注册资本需要缴纳印花税吗?根据《国家税务局关于资金账簿印花税问题的通知》(国税发〔1994〕25号)第一条规定,生产经营单位执行“记载资金的账簿”印花税的计税依据改为“实收资本”资本公积”两项的合计金额。适用税率为万分之五。根据财税[2018]50号公告,自2018年5月1日起,对按万分之五税率贴花的资金账簿减半征收印花税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日