下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:19

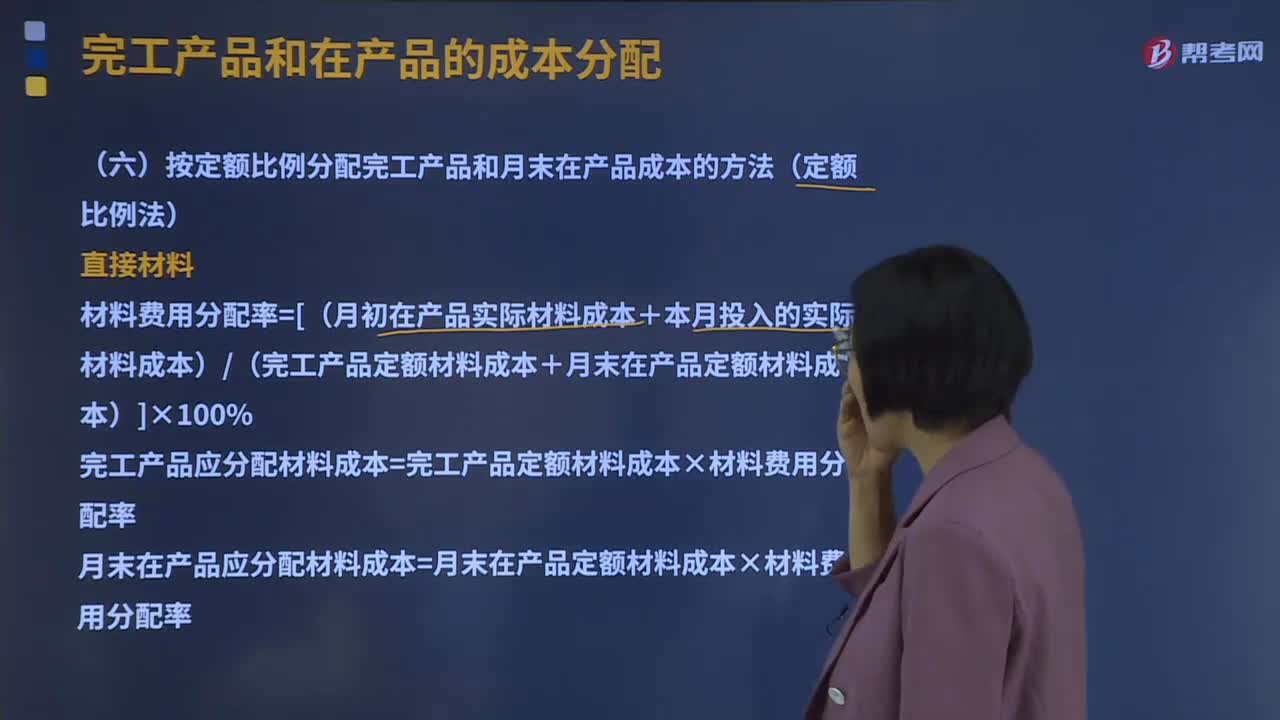

06:19什么是定额比例法?:按定额比例分配完工产品和月末在产品成本的方法又叫定额比例法。生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作比例分配。通常材料费用按定额消耗量比例分配,而其他费用按定额工时比例分配。材料费用分配率=[(月初在产品实际材料成本+本月投入的实际材料成本)(完工产品定额材料成本+月末在产品定额材料成本)]×100%:完工产品应分配材料成本=完工产品定额材料成本×材料费用分配率:

02:20

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

08:27

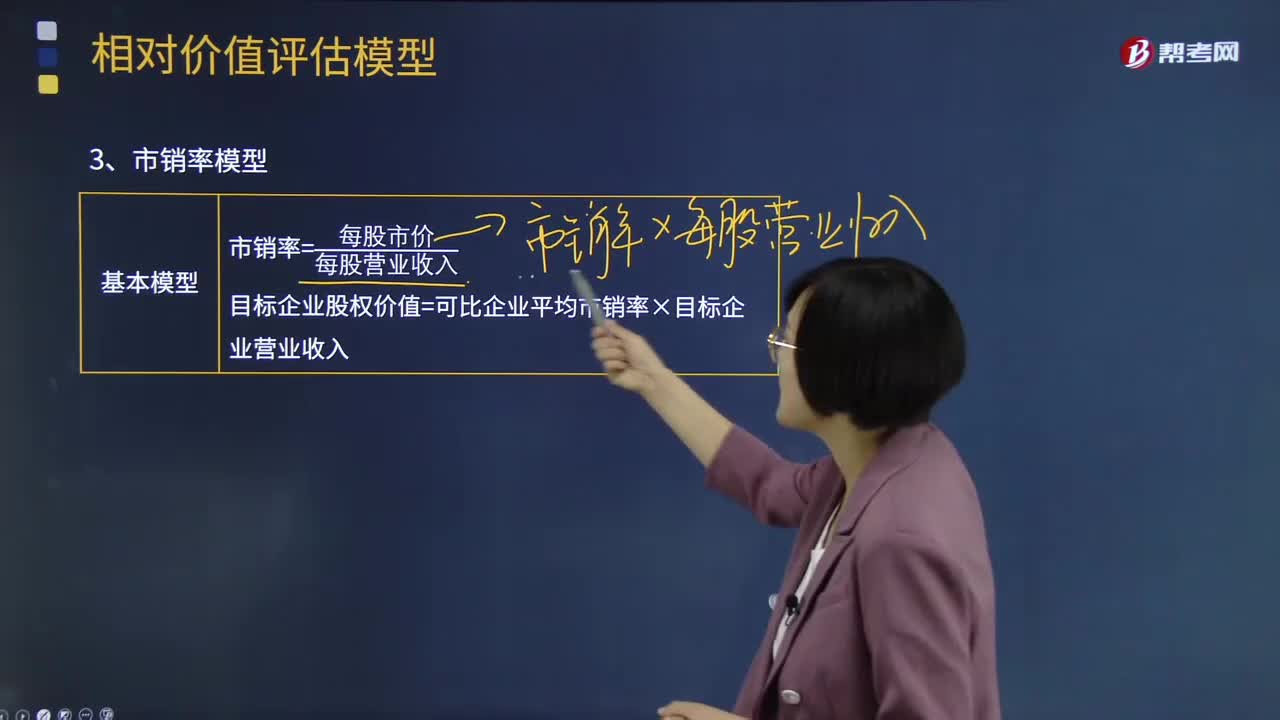

08:27相对价值法基本原理的市销率模型是怎样的?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。【2011年注册会计师考试真题】使用股票市价模型进行企业价值评估时。并用此因素的可比企业平均值对可比企业的平均市价比率进行修正。B.修正市盈率的关键因素是股利支付率。

07:17

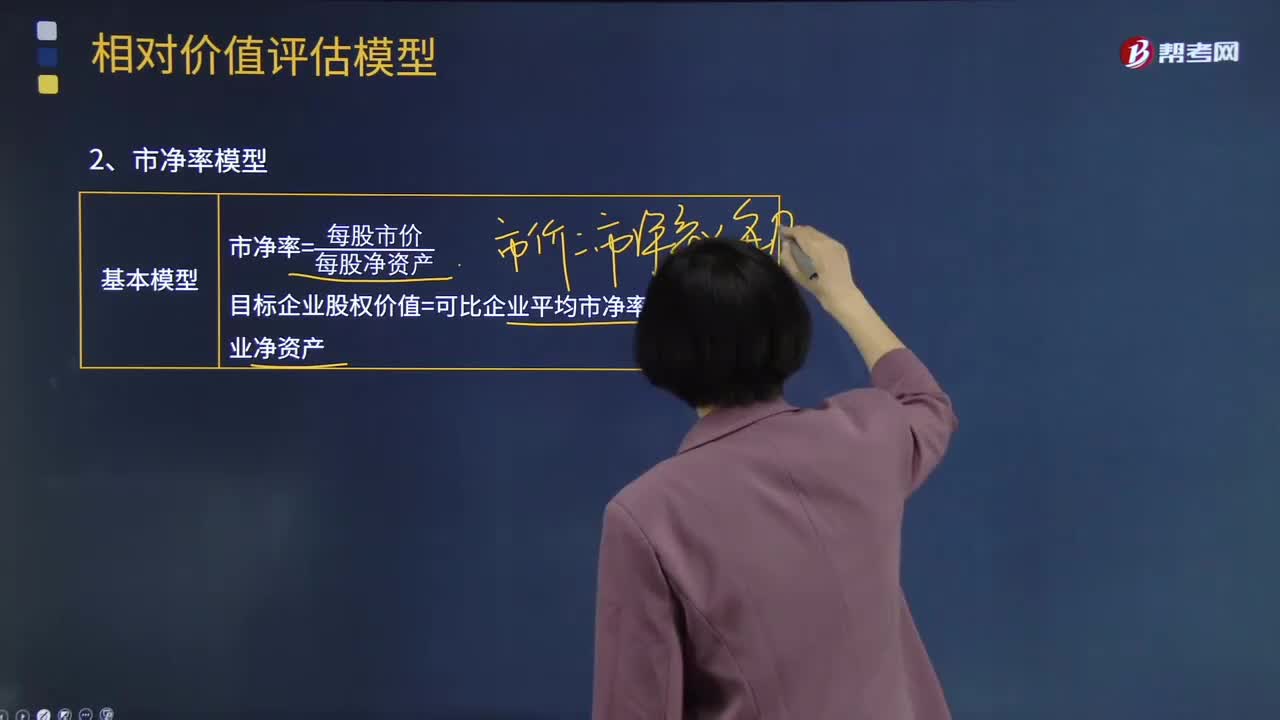

07:17什么是相对价值法基本原理的市净率模型?:什么是相对价值法基本原理的市净率模型?它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市净率×目标企业净资产;

12:46

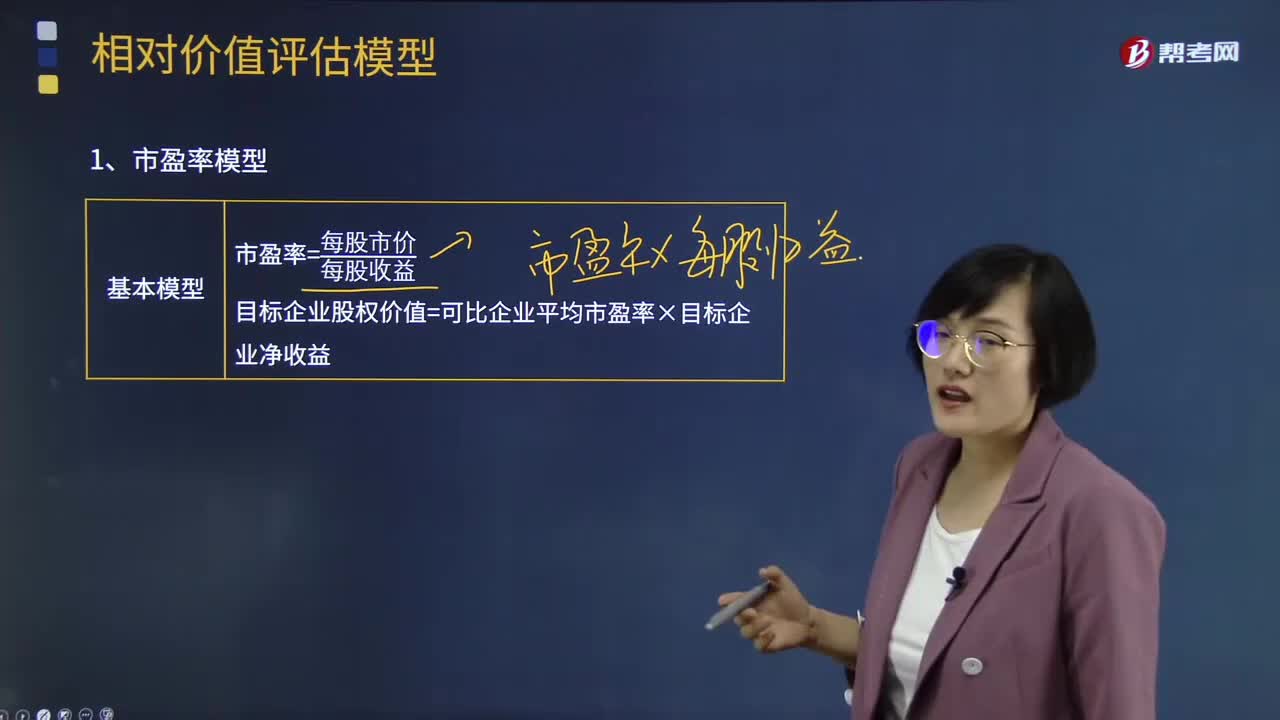

12:46相对价值法基本原理的市盈率模型是什么?:实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,目标企业股权价值=可比企业平均市盈率×目标企业净收益:(3)市盈率涵盖了风险、增长率、股利支付率的影响:问该企业的本期净利市盈率和预期净利市盈率各是多少,根据甲企业的预期净利市盈率对乙企业估价:甲企业股利支付率=每股股利÷每股收益=0.35÷0.5=70%。

01:08

01:08相对价值法的基本原理是什么?:它是利用类似企业的市场价来确定目标企业价值的一种评估方法。这种方法是假设存在一个支配企业市场价值的主要变量,而市场价值与该变量的比值对各企业而言是类似的、可比较的。修正、调整目标企业的市场价值,最后确定被评估企业的市场价值。实践中被用作计算企业相对价值模型的有市盈率、市净率、收入乘数等比率模型,相对价值法的基本原理是利用类似企业的市场定价来估计目标企业价值的一种方法。

02:11

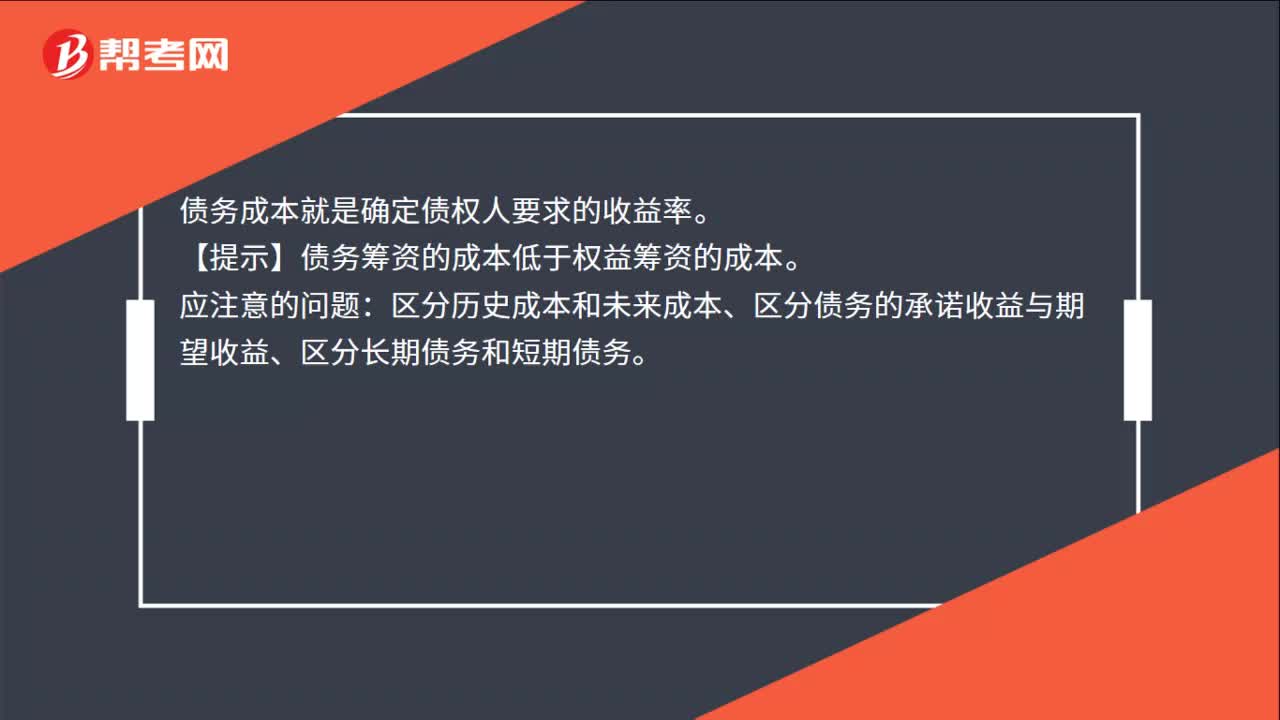

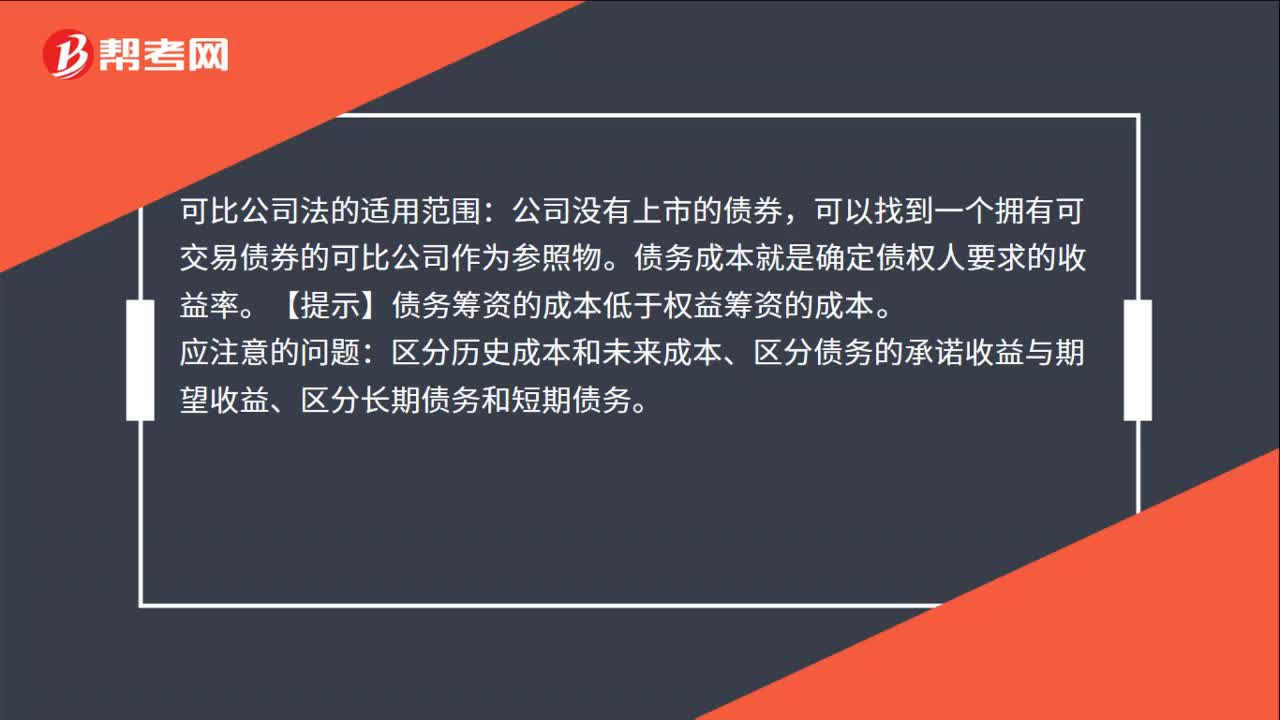

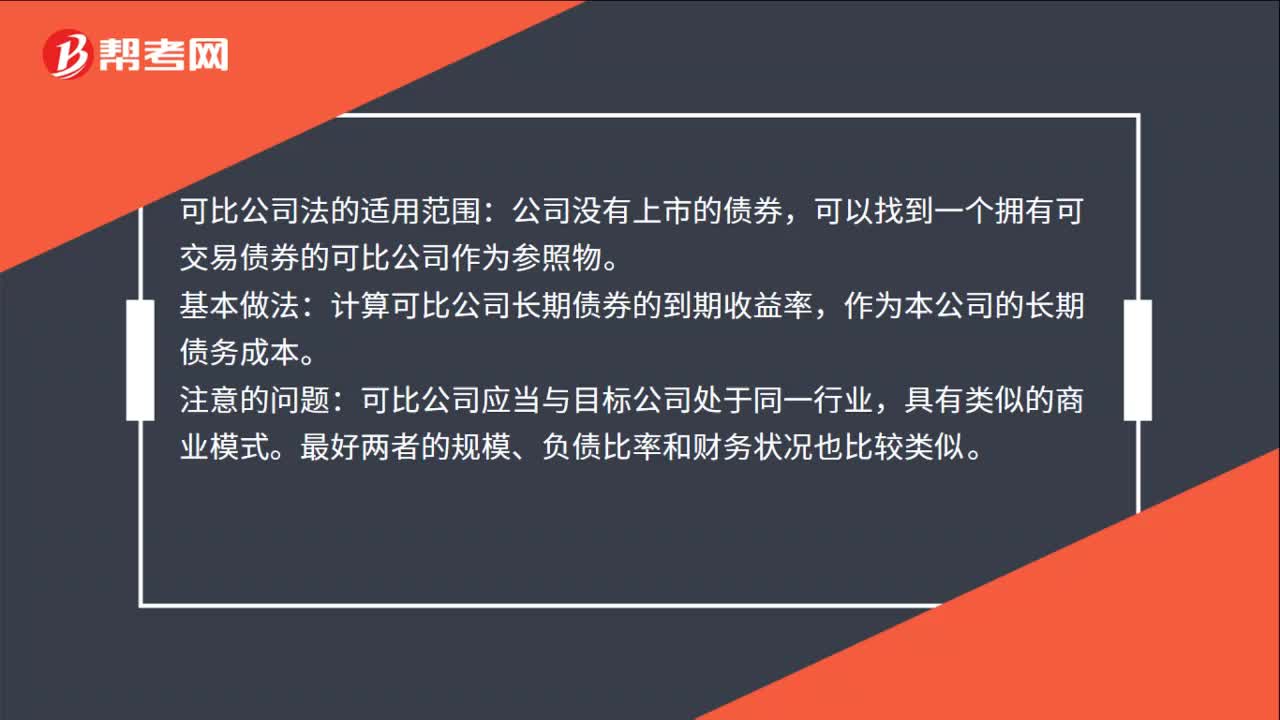

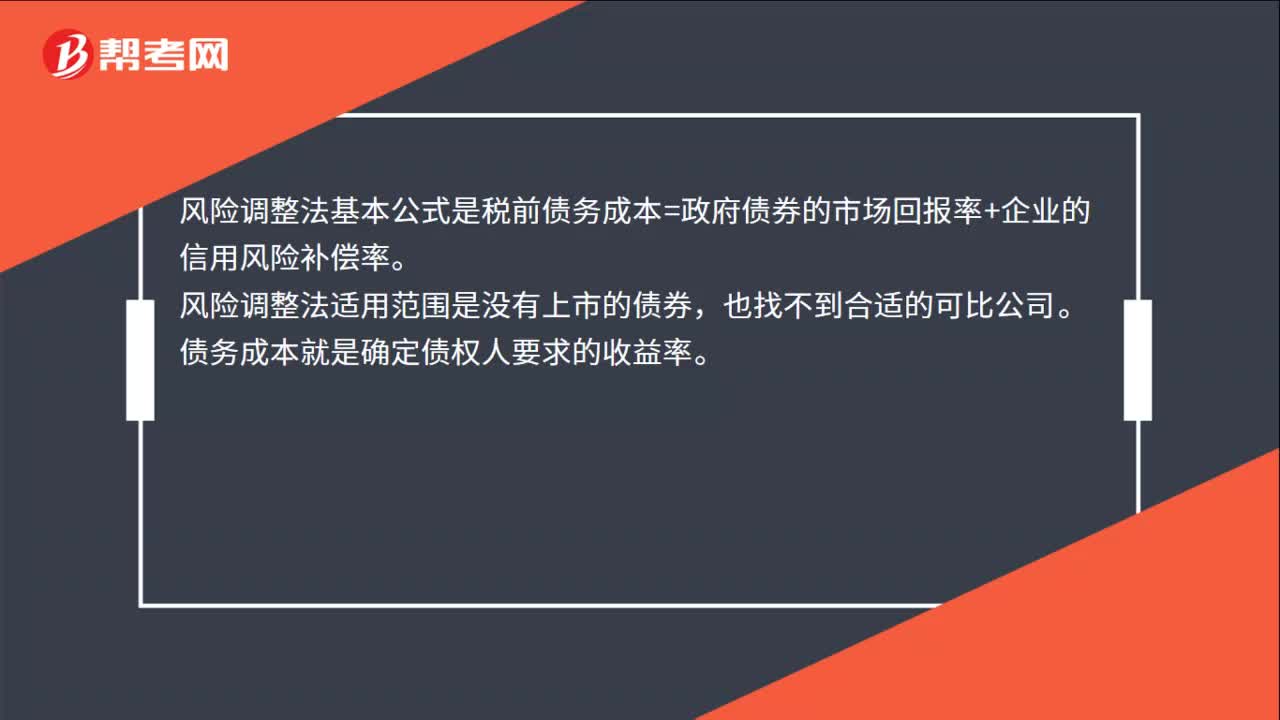

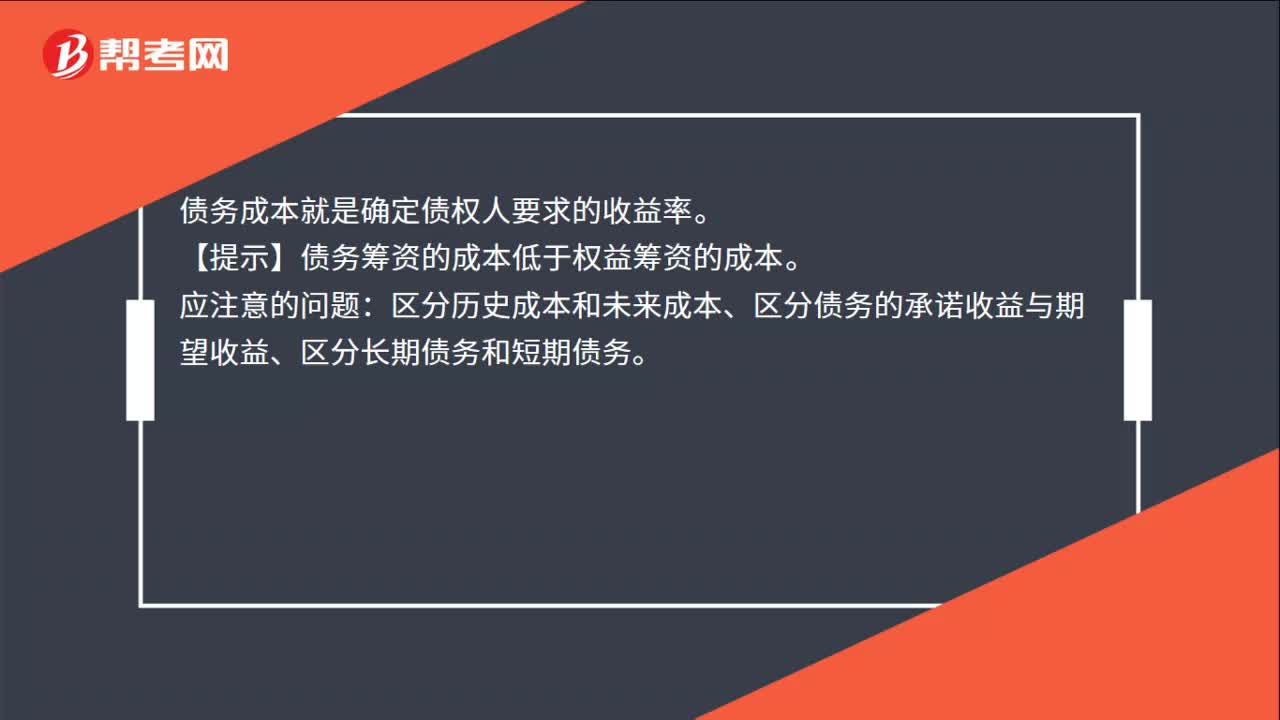

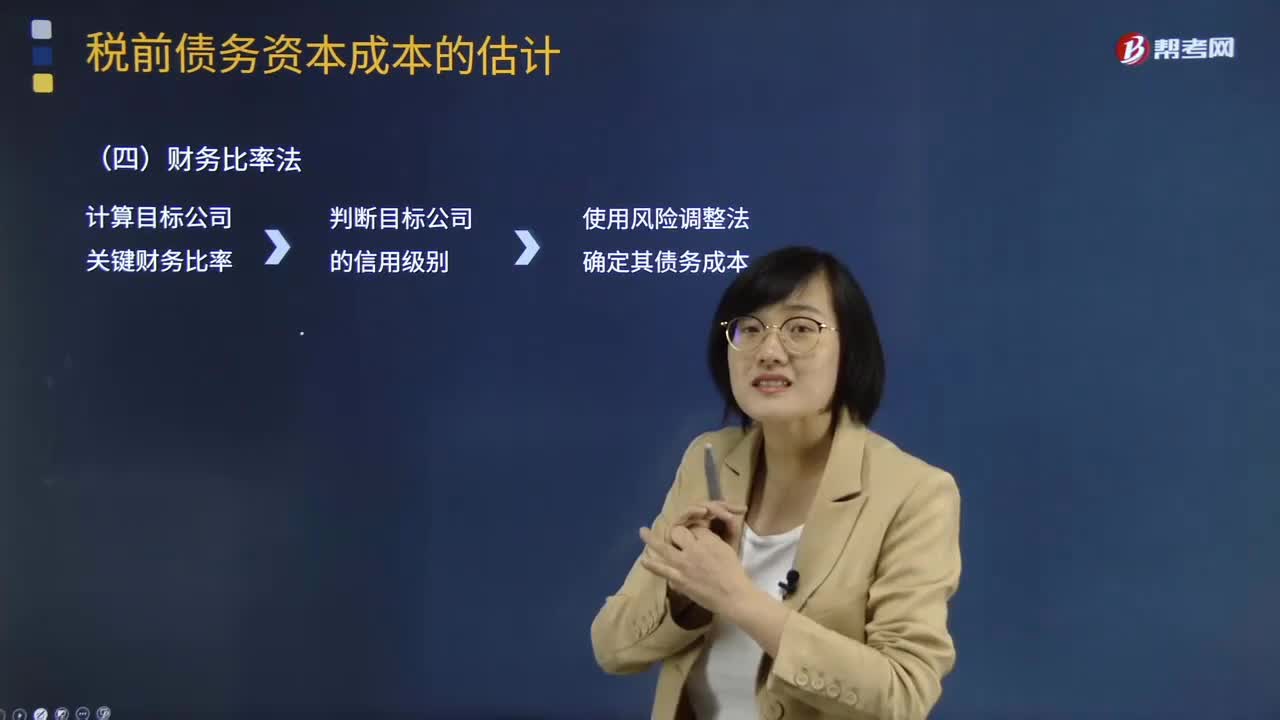

02:11什么是可比公司法?:作为本公司的长期债务成本。公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。可比公司应当与目标公司处于同一行业,债务成本就是确定债权人要求的收益率。区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。在采用可比公司法测算公司的债务资本成本时,选择的可比公司应具有的特征有()。【解析】如果需要计算债务成本的公司。

21:54

21:54什么是财务报表的追溯调整法?:视同该项交易或事项初次发生时即采用变更后的会计政策,对于比较财务报表期间的会计政策变更,对于比较财务报表可比期间以前的会计政策变更的累积影响数,应调整比较财务报表最早期间的期初留存收益,计算会计政策变更的累积影响数;调整列报前期财务报表相关项目及其金额;是指按照变更后的会计政策对以前各期追溯计算的列报前期最早期初留存收益应有金额与现有金额之间的差额。

07:43

07:43财务比率分析中营运资本的含义是什么?:是合营企业流动资产总额减流动负债总额后的净额,即企业在经营中可供运用、周转的流动资金净额。由于营运资金是流动资产减去流动负债后的净额,流动资产和流动负债的变化,流动负债减少就意味着营运资金增加。而另一方涉及非流动资产或非流动负债类科目 (如长期负债、长期投资、资本、固定资产等)的经济业务才会使营运资金发生增减。营运资本配置比率=营运资本流动资产。营运资本=流动资产-流动负债=长期资本-长期资产“

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

03:46

03:46税法的四个基本原则是什么?:税法的四个基本原则是什么?税法原则是税法总论中的重点,不但要熟记税法的四个基本原则和六个适用原则,税法的原则是反映税收活动的根本属性,所谓税法的基本原则,是指一国调整税收关系的基本规律的抽象和概括,是贯穿税法的立法、执法、司法和守法全过程的具有普遍性指导意义的法律准则。税法的基本原则反应税收活动的根本属性,是税收法律制度建立的基础。税法原则包括税法基本原则和税法适用原则。

01:53

01:53快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日