下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:22

05:22利息、股息、红利所得的计税方法有哪些?:利息、股息、红利所得的计税方法有哪些?利息、股息、红利所得,以支付利息、股息、红利时取得的收入为一次。1. 应纳税所得额——无费用扣除:应纳税额=应纳税所得额×适用税率=每次收入额×20%,2. 上市公司股息红利差别化个人所得税政策及持有全国股份转让系统挂牌公司股票所获得股息红利所得额的确认,按照先进先出的原则计算持股期限,即证券账户中先取得的股票视为先转让,解禁后取得的股息红利。

02:24

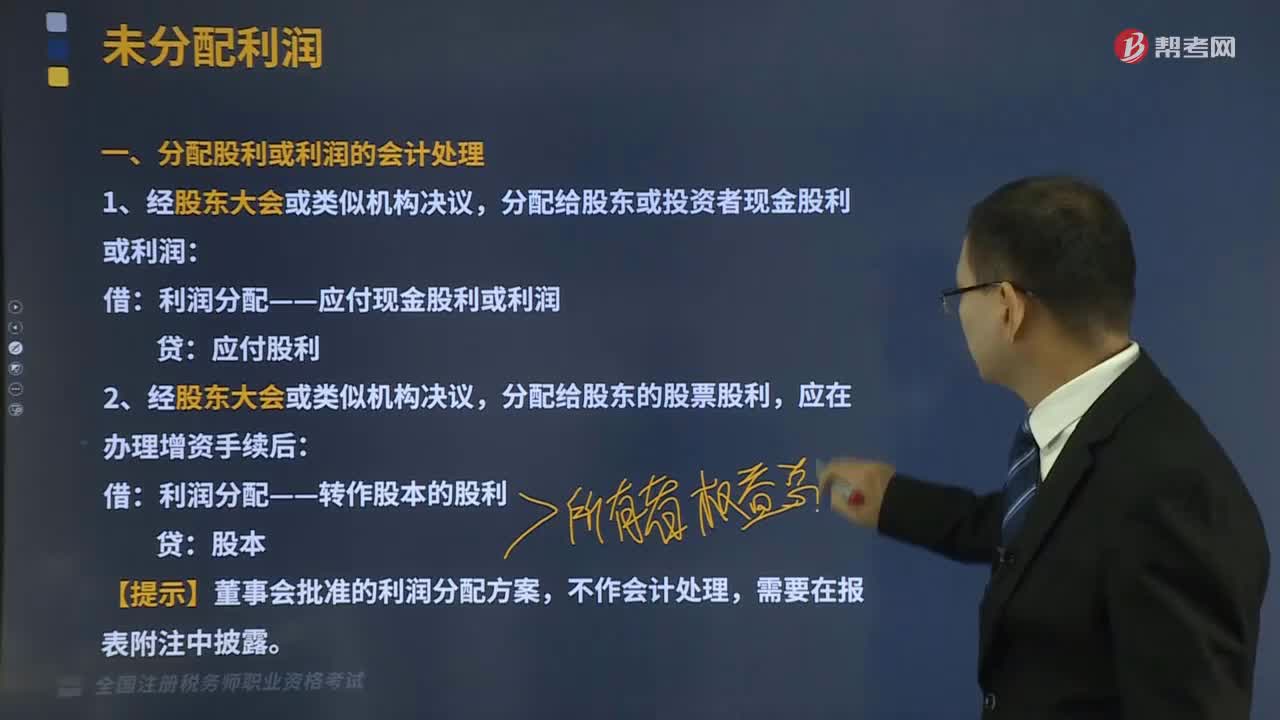

02:24股利的种类包括哪些?:企业向股东分配股利的方式,支付现金股利是企业向股东分配股利的基本形式,发放现金股利既有利于改善企业长短期资金结构。又有利于股东取得现金收入和增强投资能力,发放现金股利会增加企业的财务压力。股票股利是公司以增发股票的方式所支付的股利”(1)发放股票股利对公司而言,是指公司以现金以外的资产支付的股利,即以本公司持有的其他公司的有价证券或政府公债等证券充当股利。即以公司的物资、产品或不动产等充当股利。

05:16

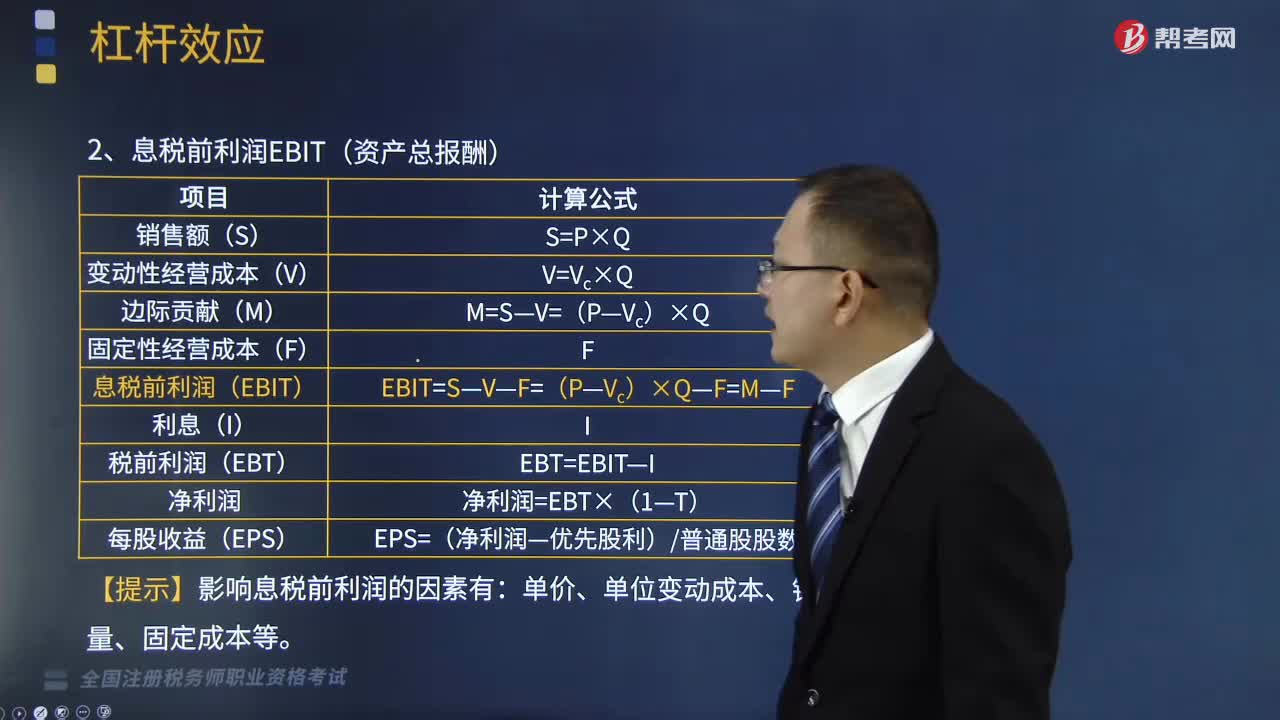

05:16息税前利润的计算公式是什么?:息税前利润的计算公式是什么?而使得企业的资产报酬(息税前利润)变动率大于业务量变动率的现象。变动性经营成本V=Vc×Q,税前利润EBT=EBIT-I,每股收益EPS=(净利润-优先股利)普通股股数,【提示】影响息税前利润的因素有,产销业务量的增加虽然不会改变固定经营成本总额,使息税前利润的增长率大于产销业务量的变动率。

03:57

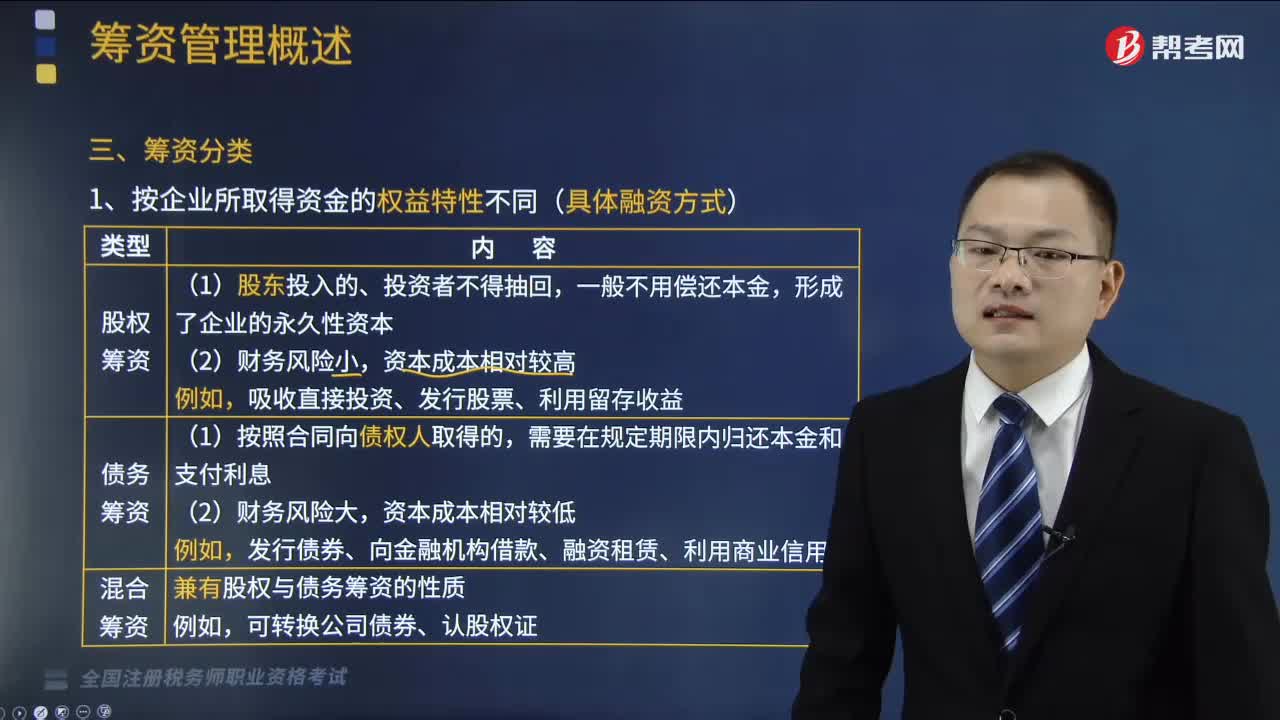

03:57筹资分类有哪些分类方式?:筹资分类的分类方式有按企业所取得资金的权益特性不同(具体融资方式)、按是否借助于金融机构为媒介(两种基本的融资渠道)、按资金的来源范围不同。一、按企业所取得资金的权益特性不同(具体融资方式),吸收直接投资、发行股票、利用留存收益;发行债券、向金融机构借款、融资租赁、利用商业信用。兼有股权与债务筹资的性质;二、按是否借助于金融机构为媒介(两种基本的融资渠道):

01:34

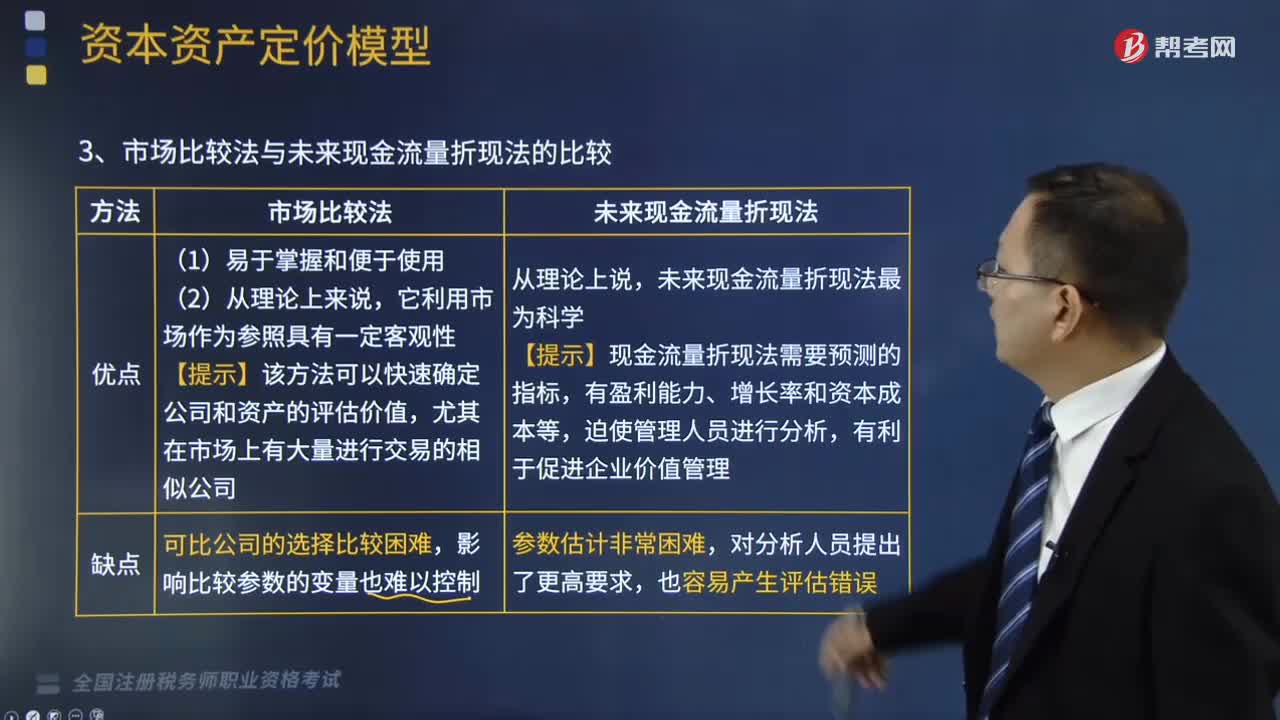

01:34市场比较法与未来现金流量折现法的的优缺点有哪些?:市场比较法与未来现金流量折现法的的优缺点有哪些?现金流折现法是对企业未来的现金流量及其风险进行预期,【提示】该方法可以快速确定公司和资产的评估价值。未来现金流量折现法最为科学,【提示】现金流量折现法需要预测的指标,可比公司的选择比较困难:未来现金流量折现法,【例题·多选题】进行财务估值时。未来现金流量折现法具有的特点是( ),【解析】进行财务估值时市场比较法易于掌握和便于使用

00:43

00:43税务师资格考试做题时间怎么分配?:税务师资格考试做题时间怎么分配?税务师资格考试所有科目的考试时间均为两个半小时。对于税法一、税法二及财务与会计,单选度题和多选题均30分钟左右,计算题每题10分钟左右,综合题合计50分钟;对于涉税服务相关法律,单选题和多选题均40分钟左右道,综合分析题60分钟;对于涉税服务实务,单选题和多选题合计30分钟之内,简答题每题10分钟左右,综合题合计70分钟。

00:12

00:12税务师职业资格属于职称吗?:税务师职业资格属于职称吗?税务师职业资格不是中级职称证书,是职业资格证书。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

02:44

02:44代理人与被代理人对属于共同法律责任是怎样处理的?:代理人与被代理人对属于共同法律责任是怎样处理的?代理人知道被委托代理的事项违法,或者被代理人知道代理人的代理行为违法,代理人知道被委托代理的事项违法仍然进行代理活动的,或者被代理人知道代理人的代理行为违法不表示反对的,税务师与被代理人如果互相勾结、偷税抗税、共同违法,税务代理人违反税收法律、行政法规,A.由税务代理人补缴应纳税款、滞纳金、罚款,由税务代理人补缴相关的税收滞纳金、罚款。

01:57

01:57税务师行业未来发展应坚持哪些原则?:税务师行业未来发展应坚持哪些原则?中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。税务师行业必须把习近平新时代中国特色社会主义思想贯穿于行 业发展的全过程。2.坚持服务税收工作大局的原则,税务师行业的发展要 紧紧围绕服务税收工作大局,4.坚持指导和管理相结合的原则。税务师行业实行税务机关行政监督管理和行业协会自律管理相结合的管理模式税务师从事的业务属于涉税服务范畴

05:41

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

07:16

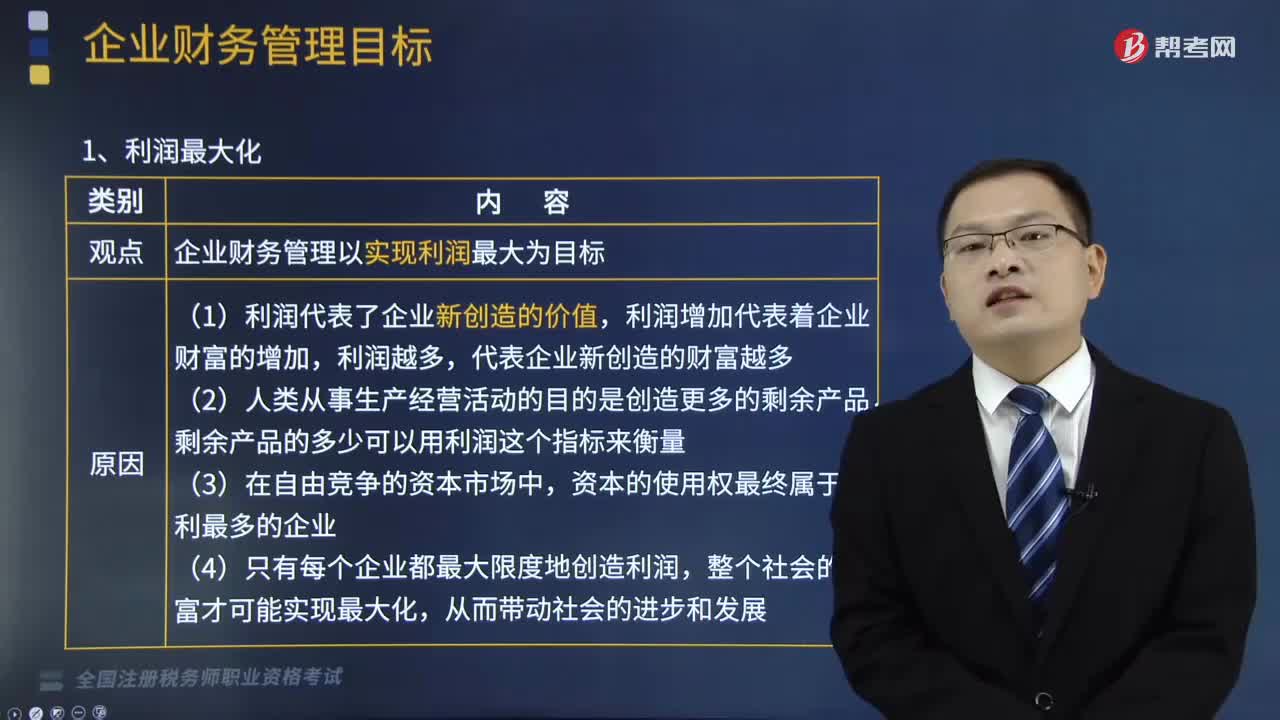

07:16企业财务管理中利润最大化的优缺点是什么?:企业财务管理中利润最大化的优缺点是什么?企业财务管理中利润最大化的优点是:缺点是没有考虑利润实现时间和资金时间价值;利润最大化是指企业财务管理以实现利润最大为目标。利润增加代表着企业财富的增加,(1)利润代表了企业新创造的价值,利润增加代表着企业财富的增加,(4)只有每个企业都最大限度地创造利润,整个社会的财富才可能实现最大化。(1)没有考虑利润实现时间和资金时间价值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日