下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:21

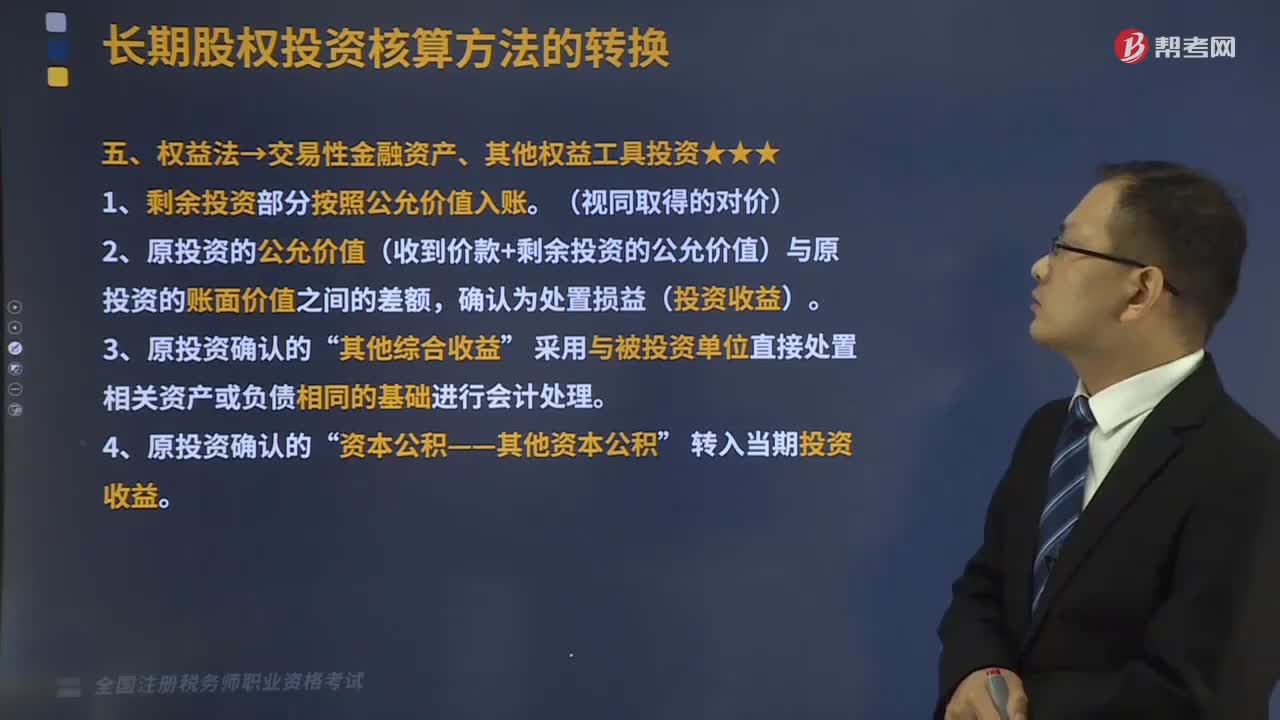

05:21权益法转换为交易性金融资产、其他权益工具投资是什么?:权益法转换为交易性金融资产、其他权益工具投资是什么?1、剩余投资部分按照公允价值入账。2、原投资的公允价值(收到价款+剩余投资的公允价值)与原投资的账面价值之间的差额。确认为处置损益(投资收益)“其他权益工具投资——成本(剩余股权的公允价值):交易性金融资产——成本(剩余股权的公允价值):投资收益(可以转入损益的部分),对该股权投资采用权益法核算。

04:12

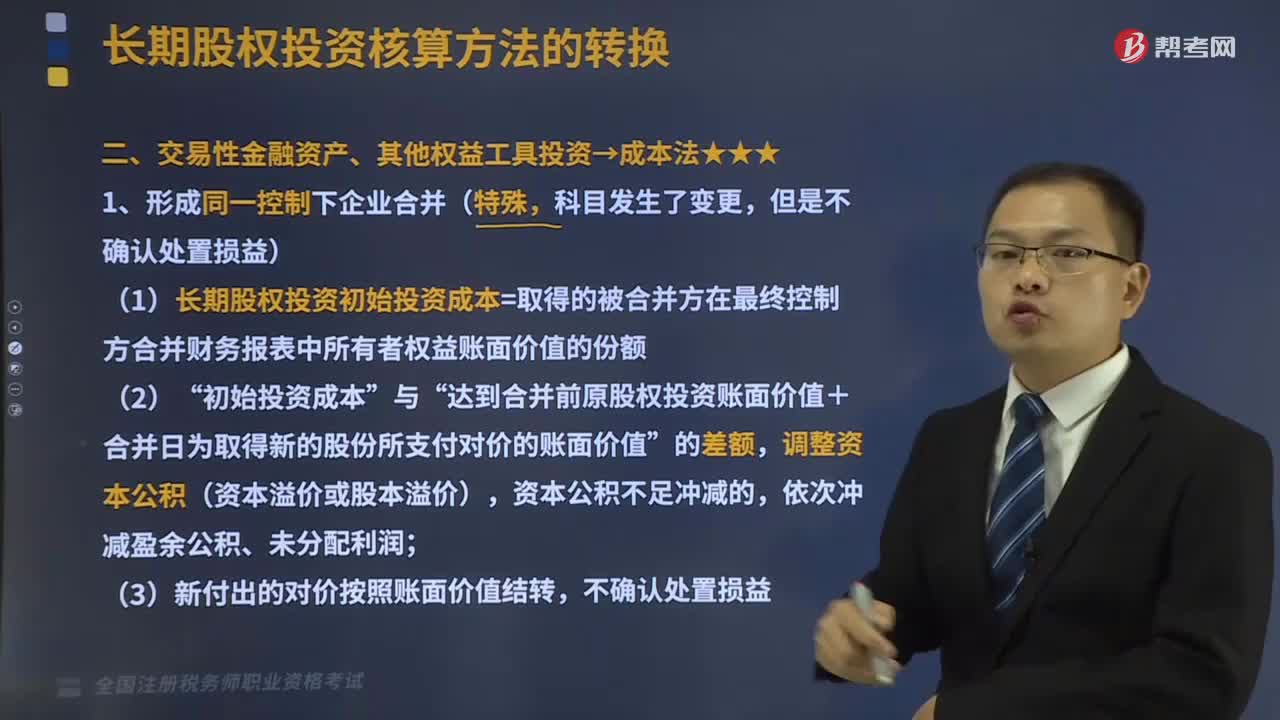

04:12交易性金融资产、其他权益工具投资的成本法是怎样的?:(1)长期股权投资初始投资成本=取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额“达到合并前原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值,银行存款其他资产等(新付出对价的账面价值),(1)长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值:(原投资的公允价值+新增投资成本的公允价值)其他权益工具投资(原投资的账面价值)

06:01

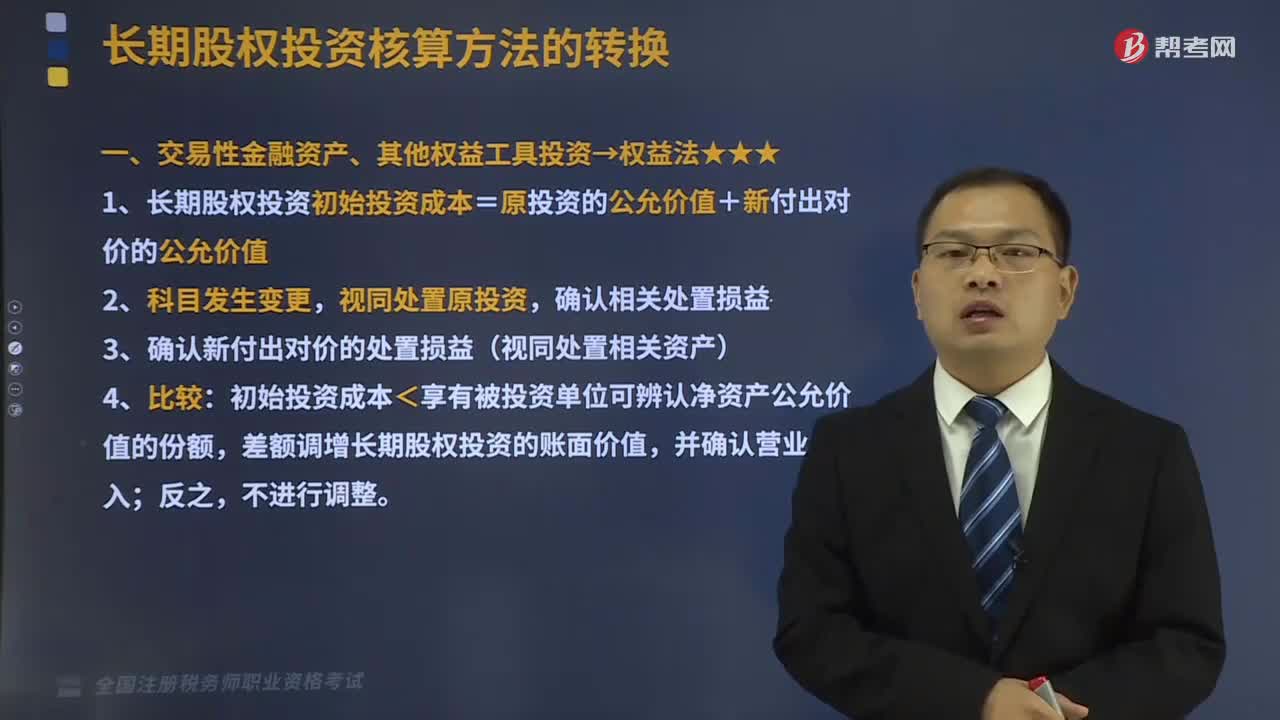

06:01交易性金融资产、其他权益工具投资的权益法是指什么?:1、长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值,初始投资成本<享有被投资单位可辨认净资产公允价值的份额,差额调增长期股权投资的账面价值。(原投资的公允价值+新增投资成本的公允价值):其他权益工具投资(原投资的账面价值):投资收益(可能在借方,银行存款其他资产等(新付出对价的公允价值)。其他综合收益(其他权益工具投资累计公允价值变动)。

03:57

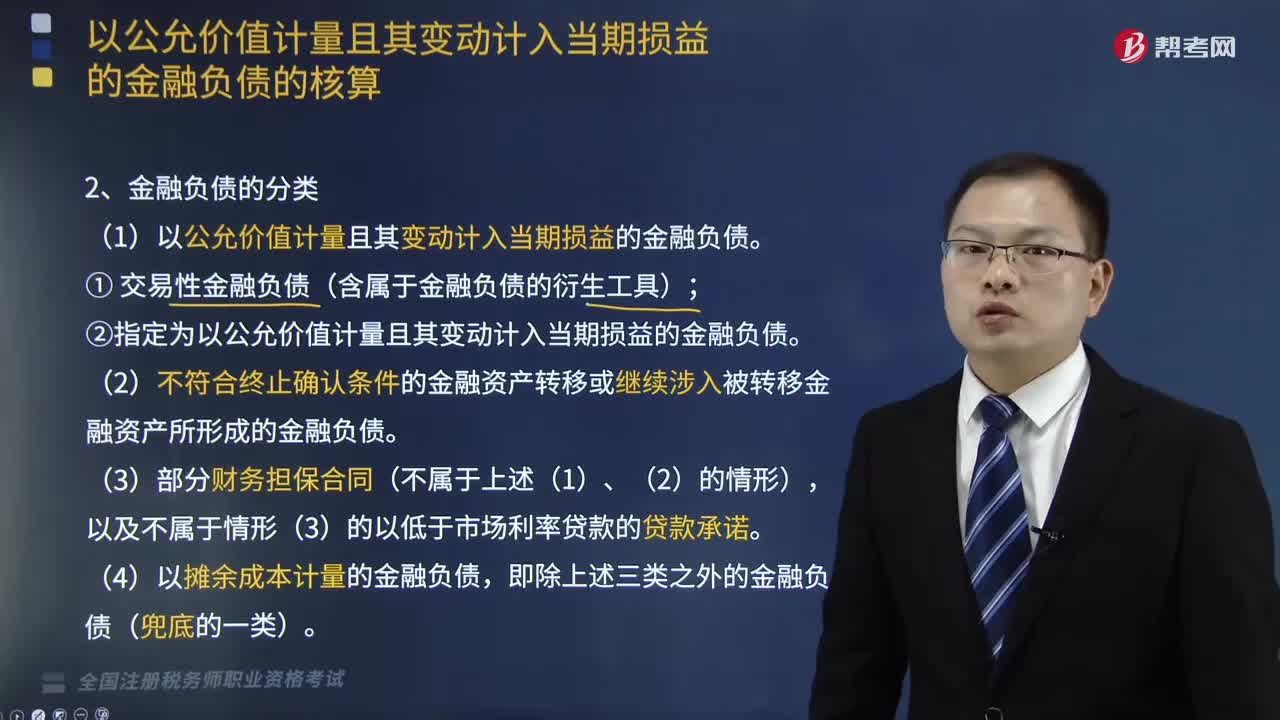

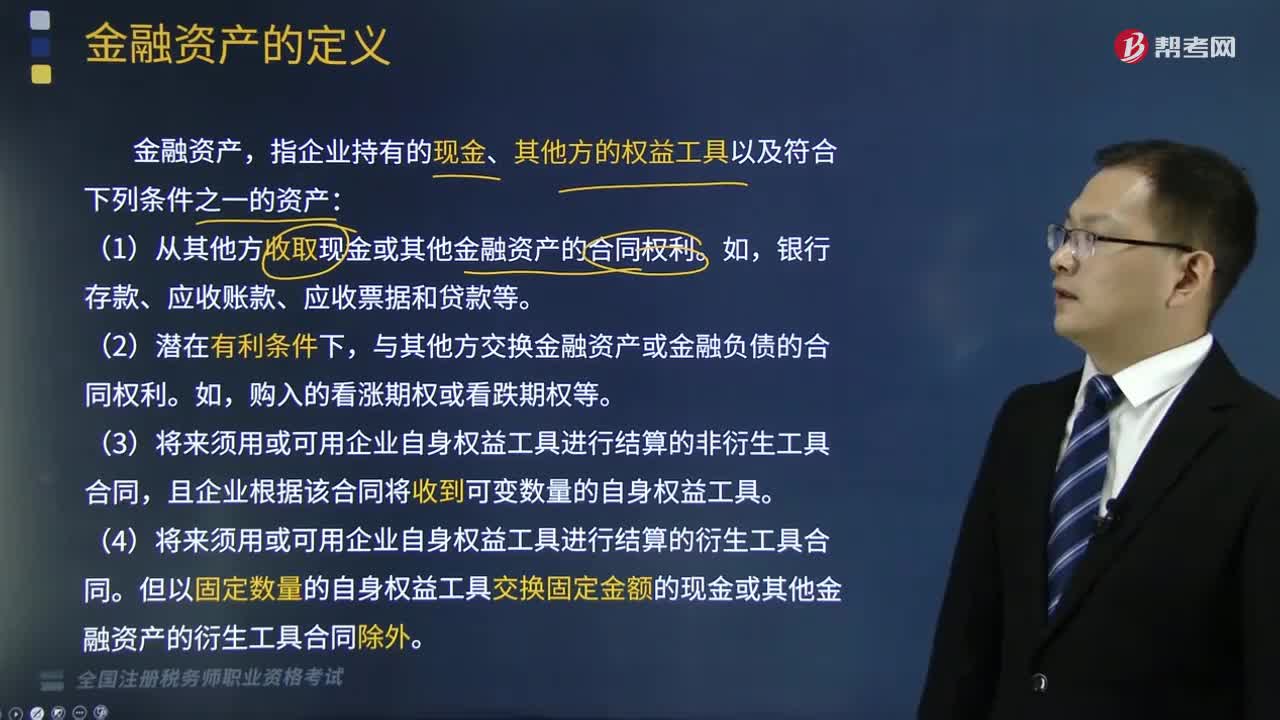

03:57带你快速掌握企业的金融资产包括哪些?:指企业持有的现金、其他方的权益工具以及符合下列条件之一的资产:(1)从其他方收取现金或其他金融资产的合同权利。与其他方交换金融资产或金融负债的合同权利。(3)将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将收到可变数量的自身权益工具。(4)将来须用或可用企业自身权益工具进行结算的衍生工具合同。但以固定数量的自身权益工具交换固定金额的现金或其他金融资产的衍生工具合同除外。

03:25

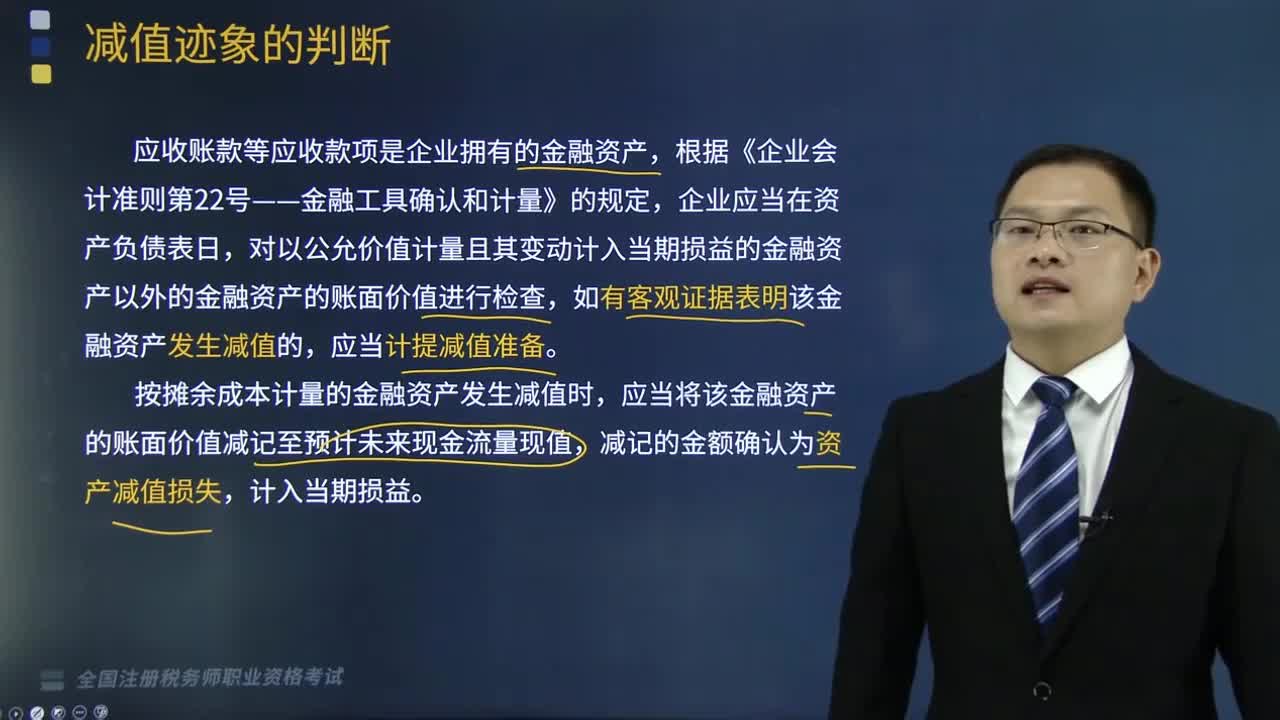

03:25金融资产发生减值的客观证据包括哪些?:金融资产发生减值的客观证据包括哪些?对以公允价值计量且其变动计入当期损益的金融资产以外的金融资产的账面价值进行检查,如有客观证据表明该金融资产发生减值的,按摊余成本计量的金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,金融资产发生减值的客观证据,(6)无法辨认一组金融资产中的某项资产的现金流量是否已经减少,该组金融资产自初始确认以来的预计未来现金流量确已减少且可计量。

12:45

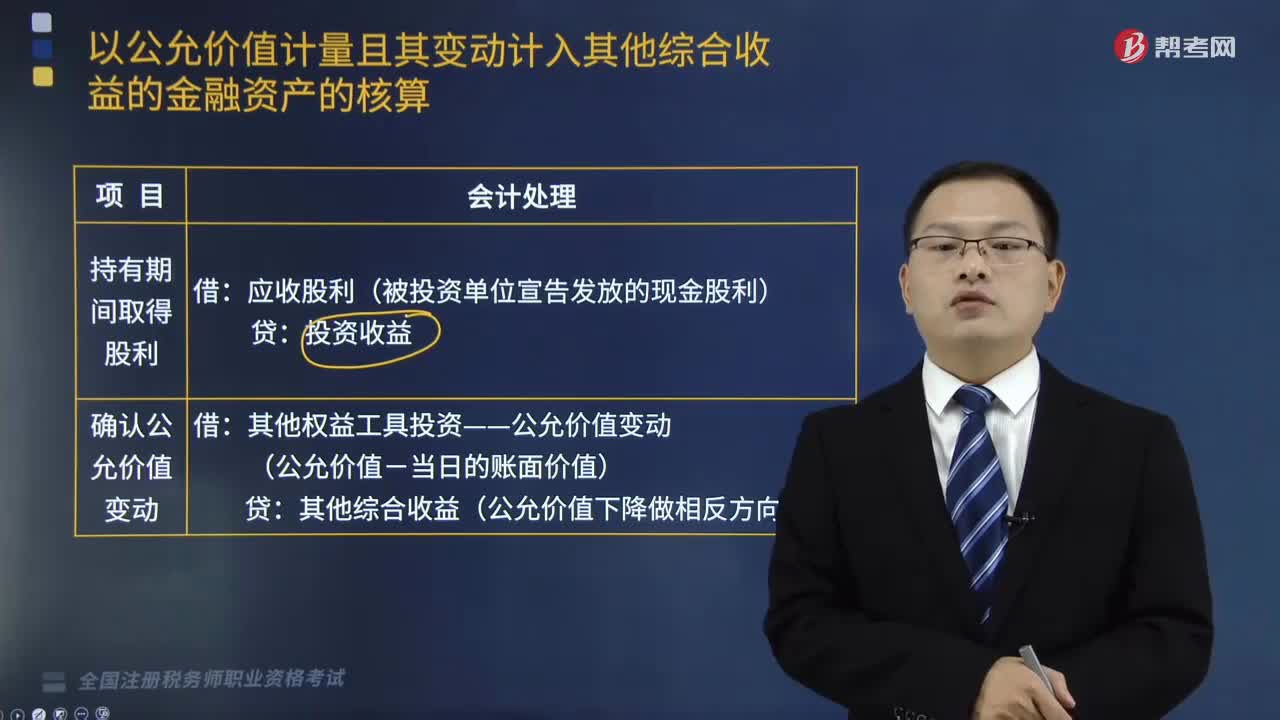

12:45以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?:以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括初始计量、持有期间取得股利、确认公允价值变动、出售投资。泰达公司将该债券投资划分为以公允价值计量且其变动计入其他综合收益的金融资产。计算该债券的账面余额、公允价值变动,【例题•单选题】下列关于以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)的说法中。

04:08

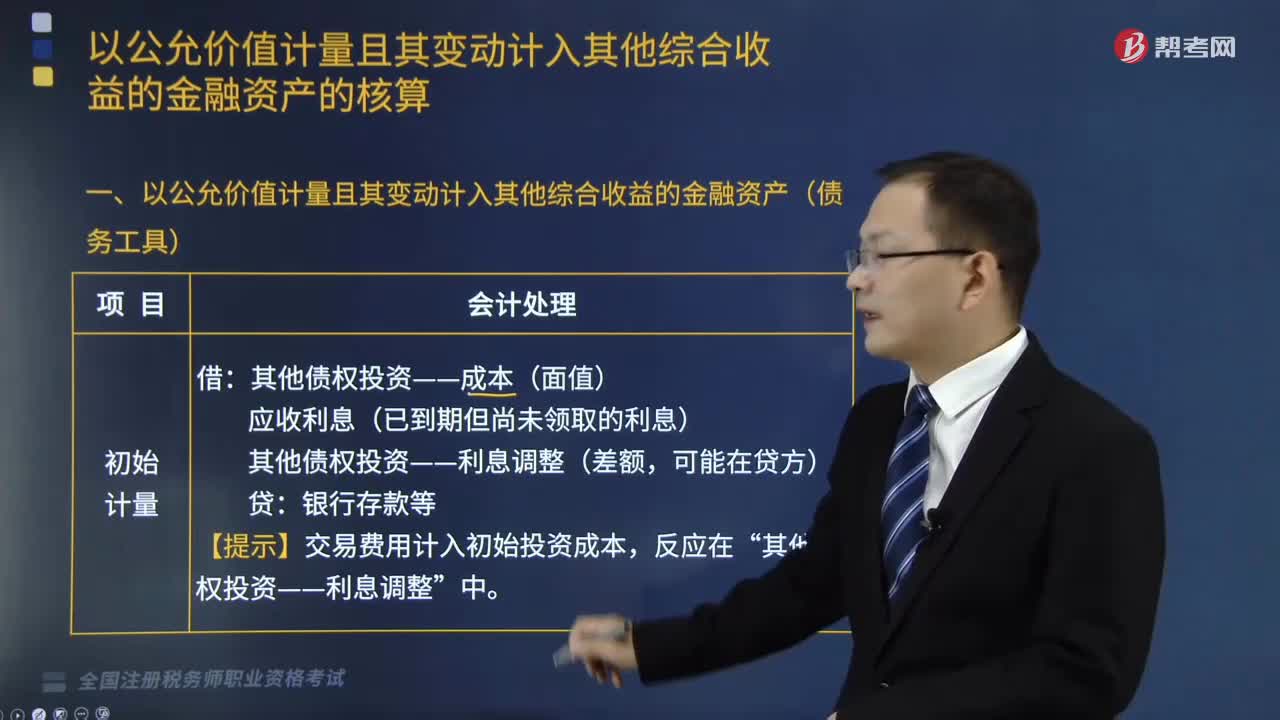

04:08以公允价值计量的金融资产债务工具有哪些?:以公允价值计量的金融资产债务工具有哪些?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。其他债权投资——成本(面值):其他债权投资——利息调整(差额“【提示】交易费用计入初始投资成本:其他债权投资——应计利息(到期一次还本付息)“(期初账面余额或期初摊余成本×实际利率或经信用调整的实际利率)“其他债权投资——利息调整:其他综合收益——其他债权投资公允价值变动:

04:04

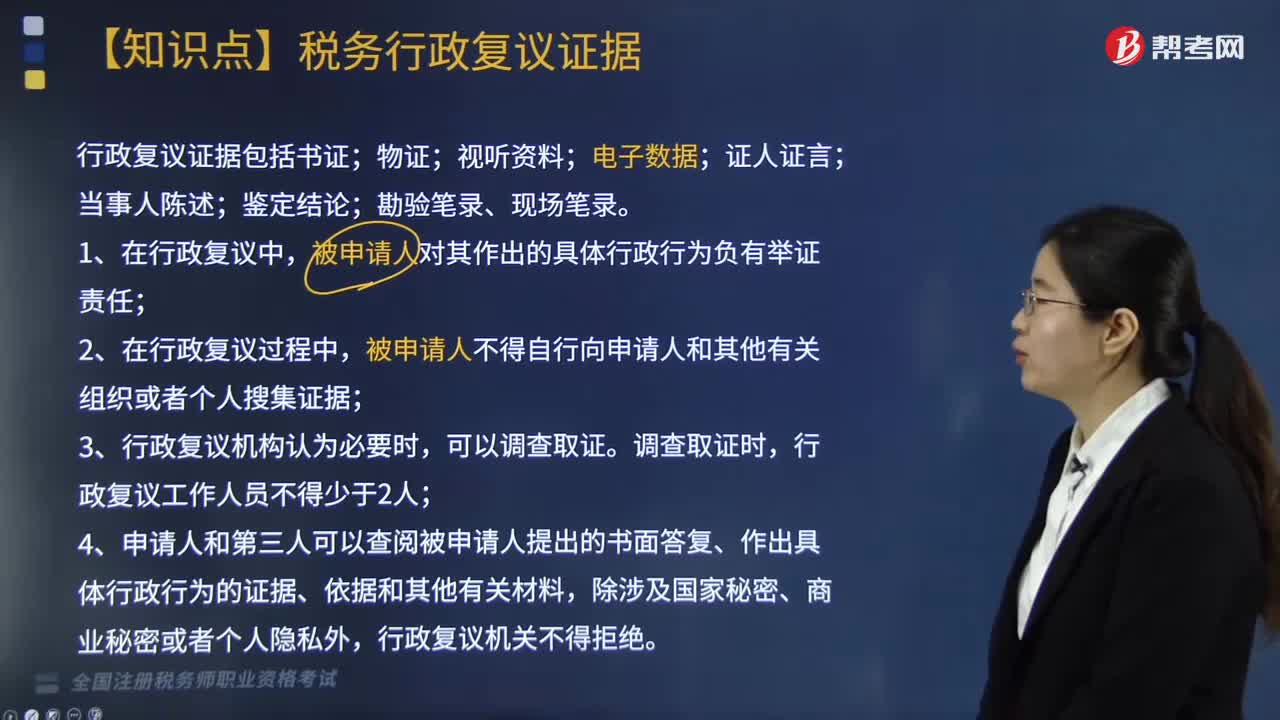

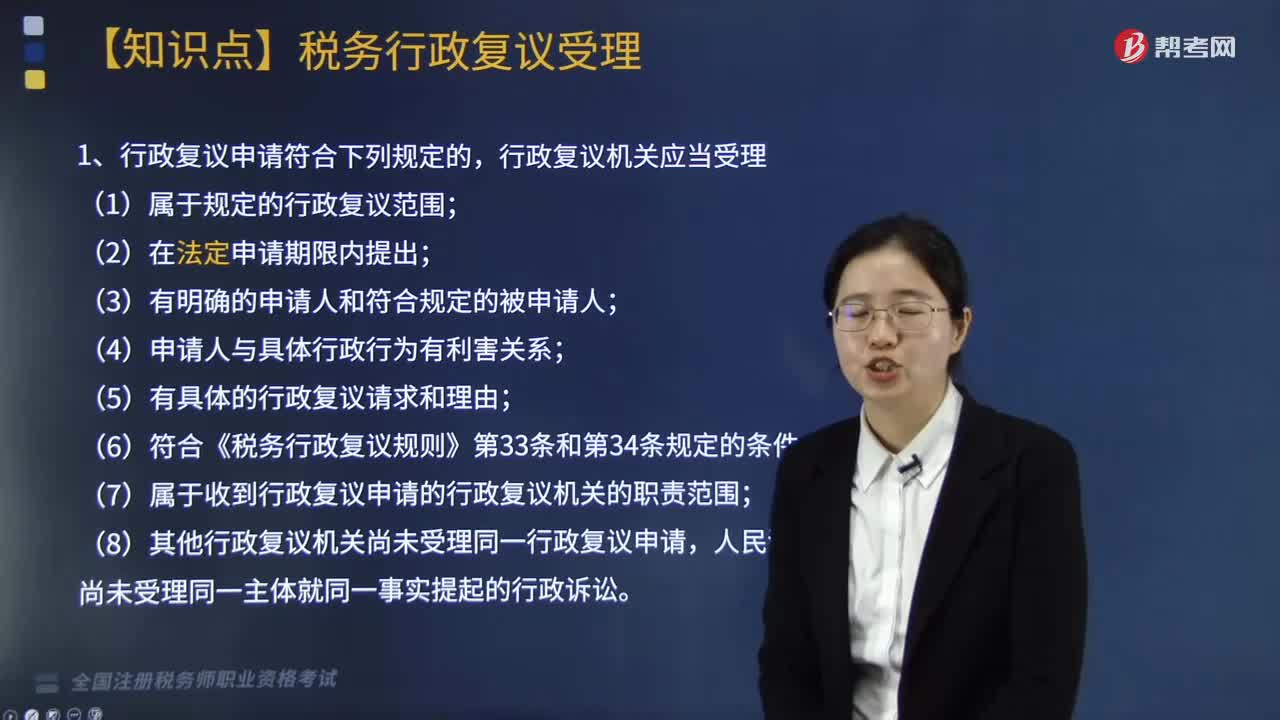

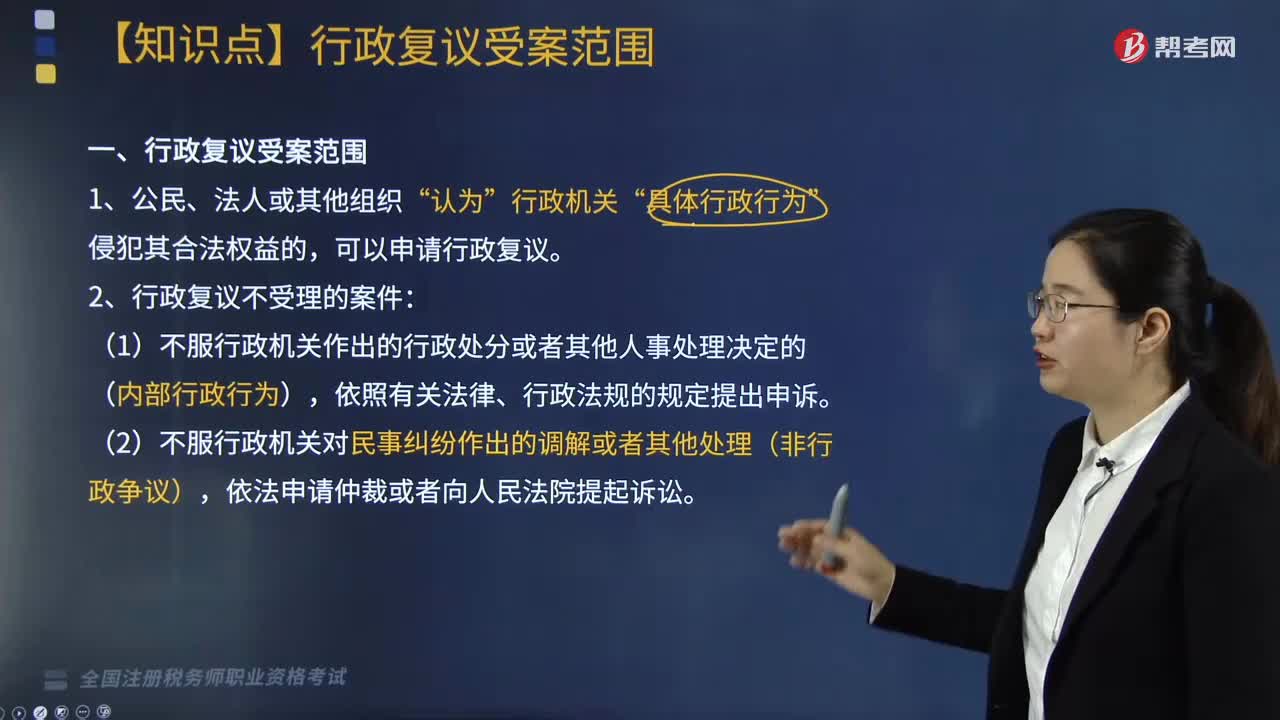

04:04行政复议的受案范围包括哪些?:凡是可以提起行政诉讼的行政争议案件,不能提起行政诉讼的行政争议,只要单行法律、法规规定可以申请行政复议的,公民、法人或者其他组织就可以申请行政复议。我国《行政复议法》在明确规定了哪些行政行为可以申请复议的同时,又对不能依照复议法申请复议的四类行政行为作了规定。行政机关作出的行政处分或其他人事处理决定;行政机关对民事纠纷作出的仲裁、调解或者处理;

03:47

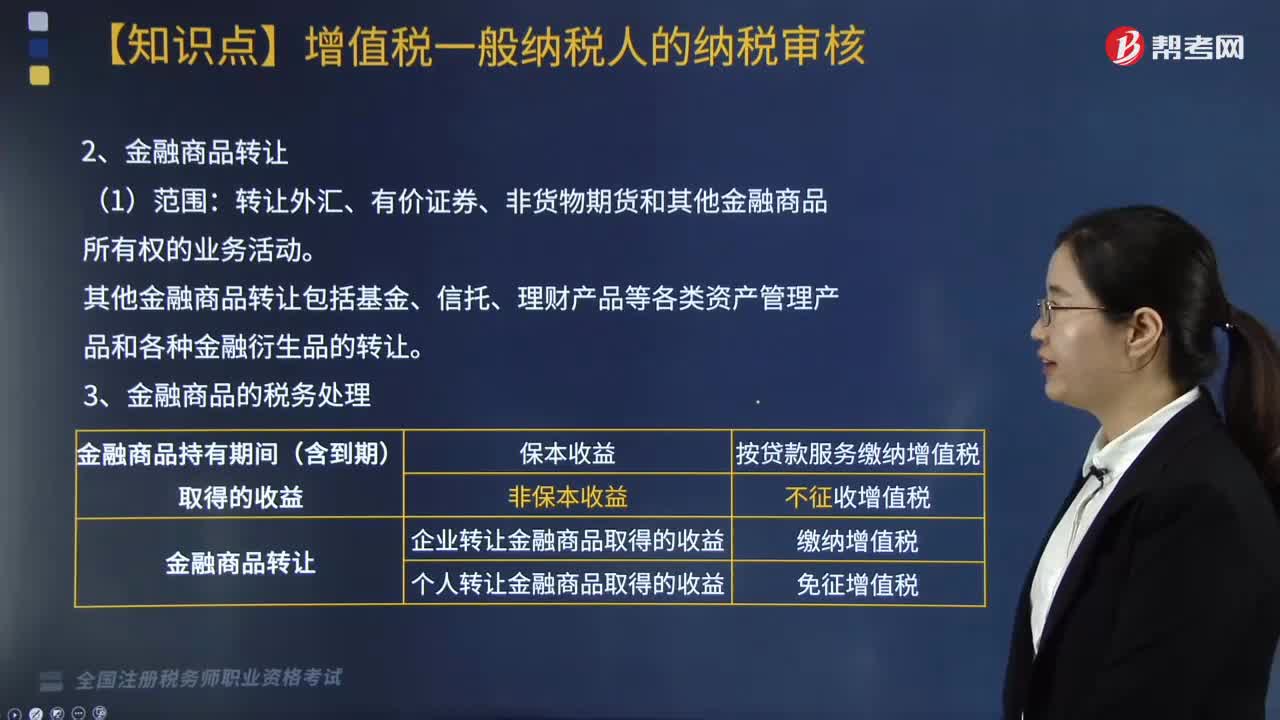

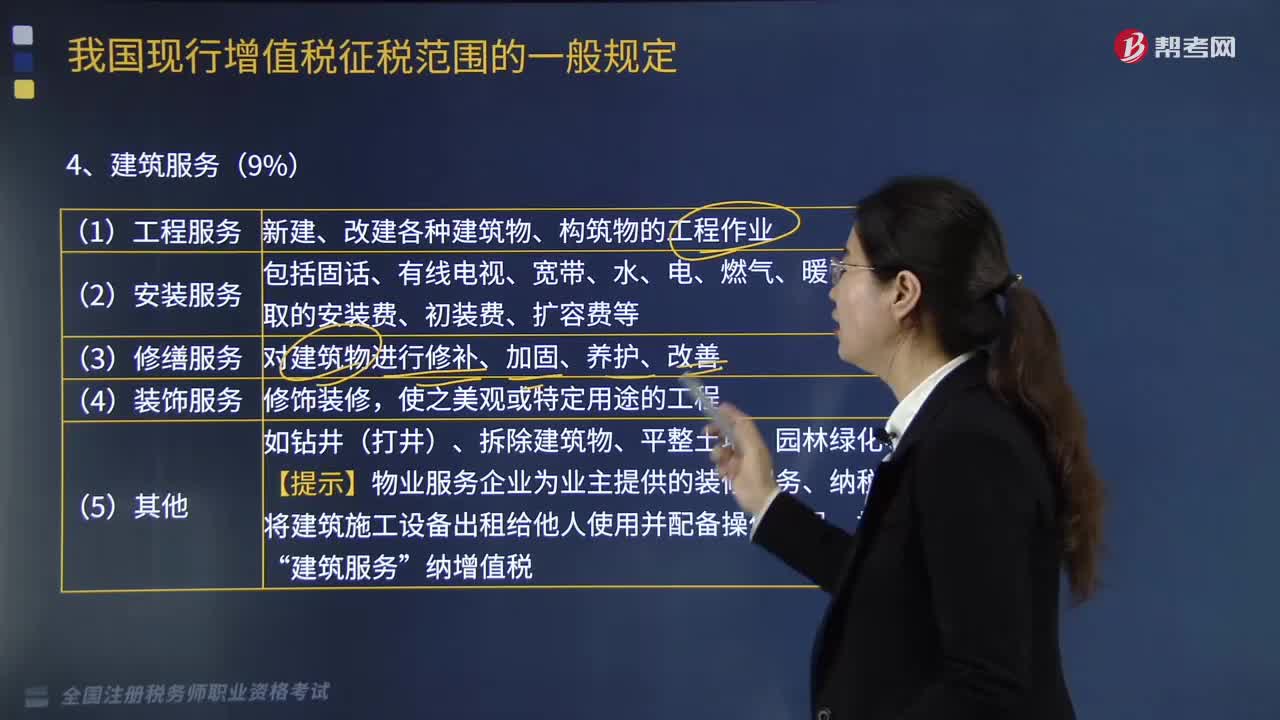

03:47建筑服务和金融服务有哪些?:建筑服务和金融服务有:【提示】物业服务企业为业主提供的装修服务、纳税人将建筑施工设备出租给他人使用并配备操作人员“建筑服务。各种占用、拆借资金取得的收入、融资性售后回租、罚息、票据贴现等业务取得的利息【提示】以货币资金投资收取的固定利润、保底利润。征收增值税【提示】金融商品持有期间(含到期)取得的非保本收益:包括提供信用卡、基金管理、金融交易场所管理、资金结算、资金清算等。

00:12

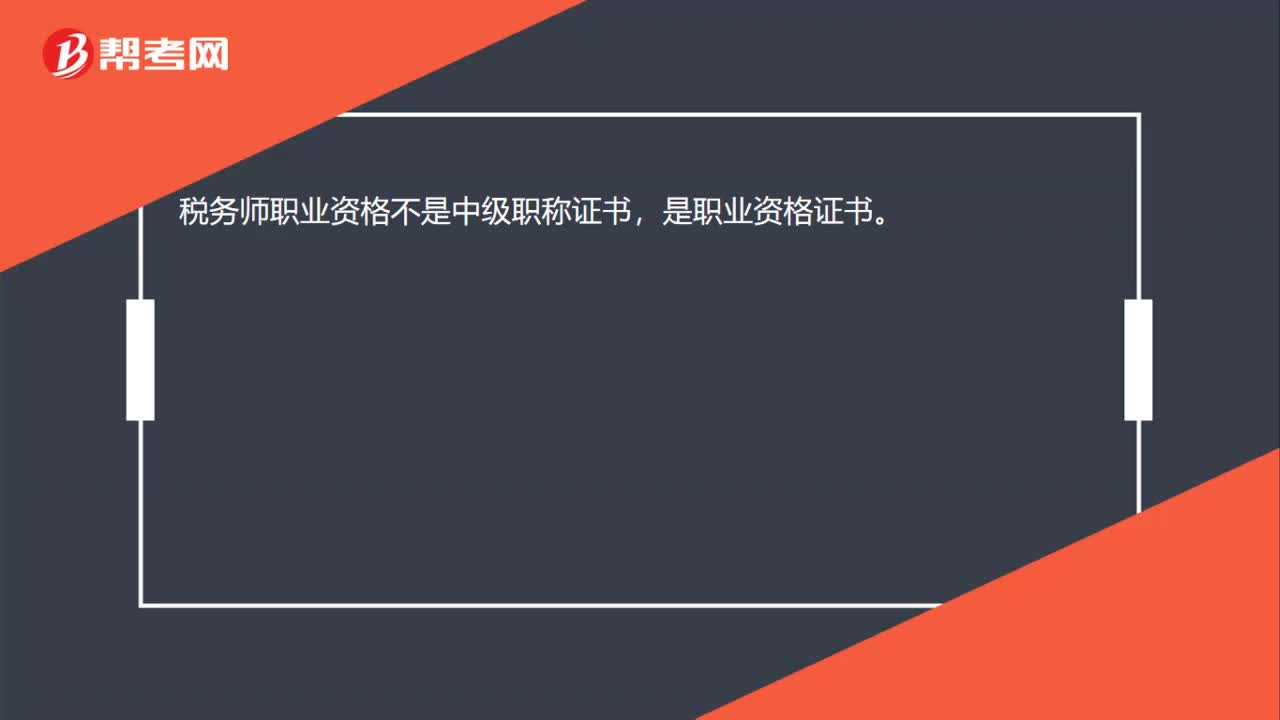

00:12税务师职业资格属于职称吗?:税务师职业资格属于职称吗?税务师职业资格不是中级职称证书,是职业资格证书。

05:41

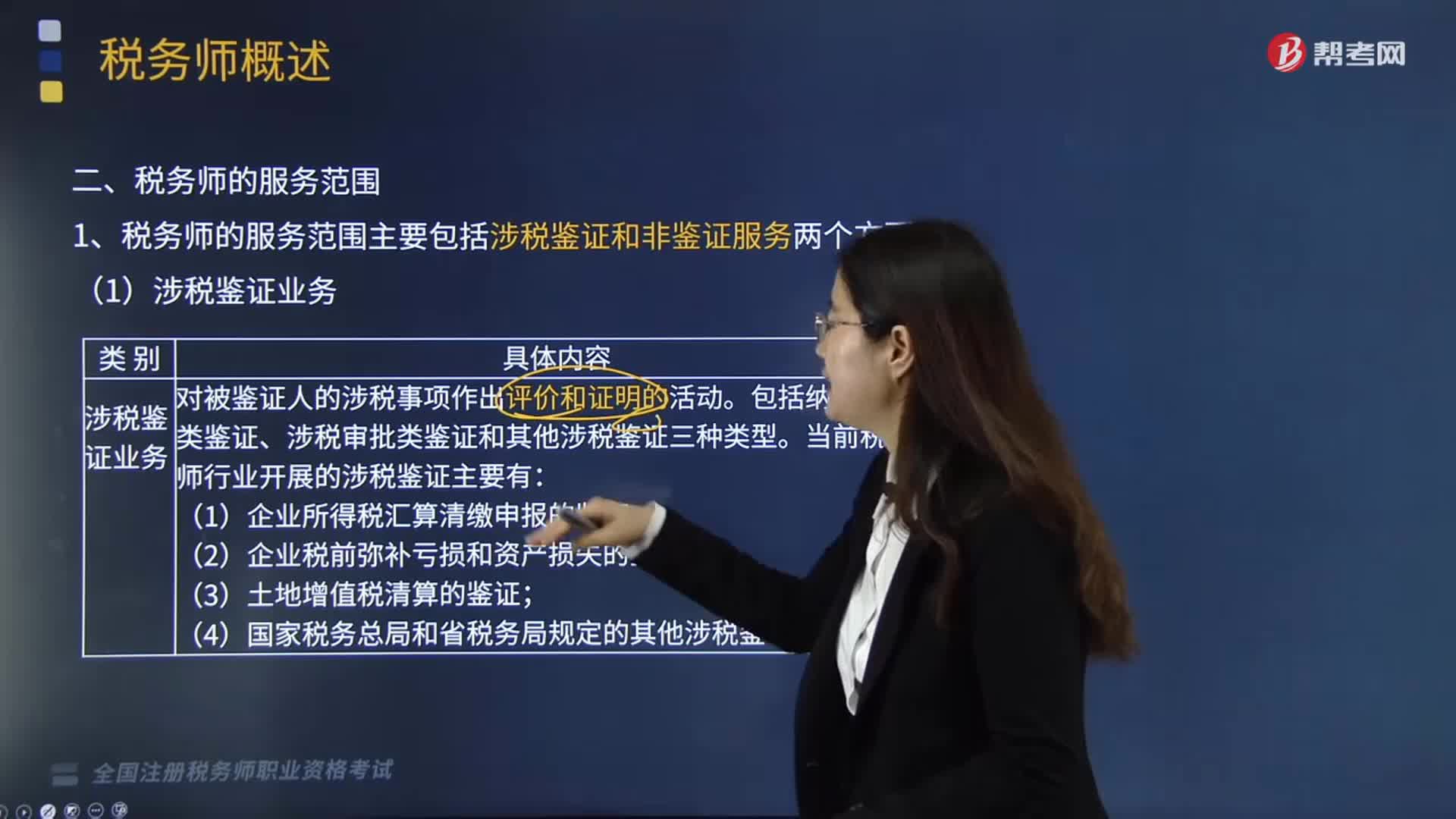

05:41哪些服务属于税务师的服务范围?:税务师的服务范围主要包括涉税鉴证和非鉴证服务两个方面。一、涉税鉴证服务,涉税鉴证服务是指鉴证人接受委托,涉税鉴证业务包括纳税申报类鉴证、涉税审批类鉴证和其他涉税鉴证三种类型,当前税务师行业开展的涉税鉴证主要有企业所得税汇算清缴申报的鉴证、企业税前弥补亏损和资产损失的鉴证、土地增值税清算的鉴证。以及国家税务总局和省税务局规定的其他涉税鉴证业务等,提供涉税信息、知识和相关劳务等不具有证明性的活动。

18:21

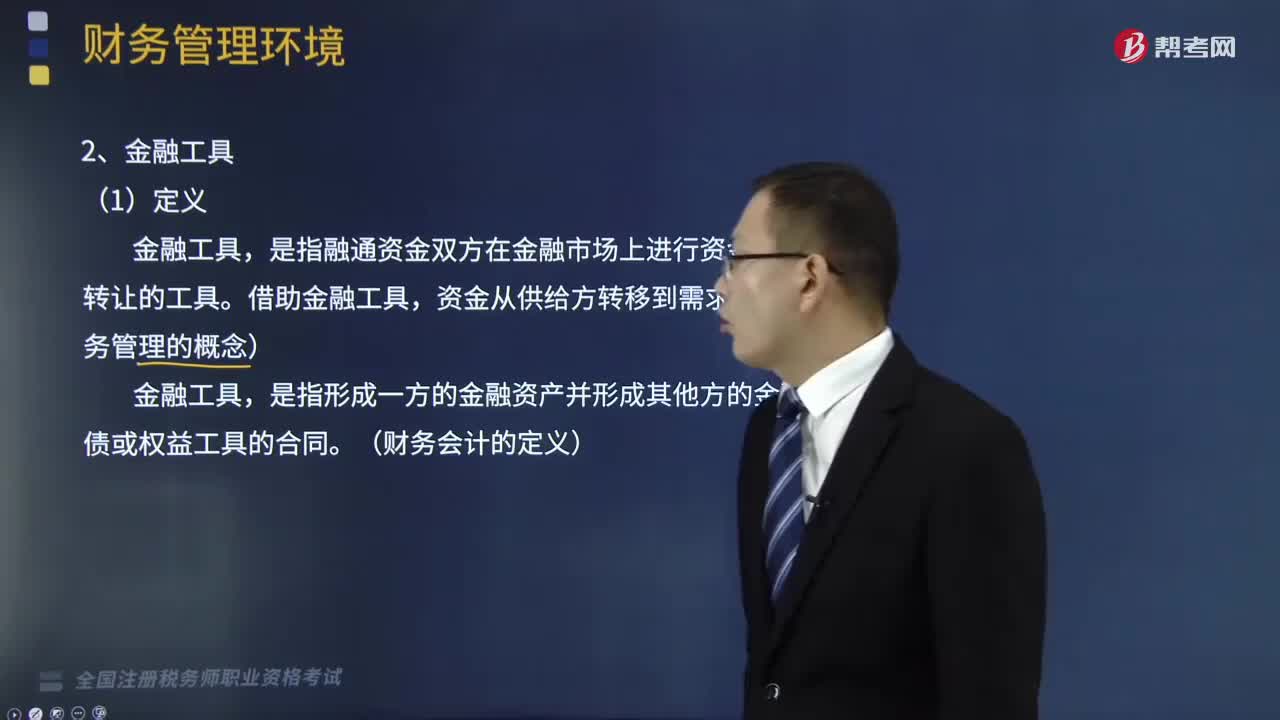

18:21金融环境中的金融机构和金融工具是指什么?:金融环境中的金融机构和金融工具是指什么?金融环境即金融市场环境,是企业财务管理所面临的来自于金融市场方面的影响因素。企业财务管理的金融环境包括金融机构、金融工具、金融市场。是指融通资金双方在金融市场上进行资金交易、转让的工具。一、金融机构。金融机构主要是指银行和非银行金融机构。非银行金融机构主要包括保险公司、信托投资公司、证券公司、财务公司、金融资产管理公司、金融租赁公司等机构。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日