下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:33

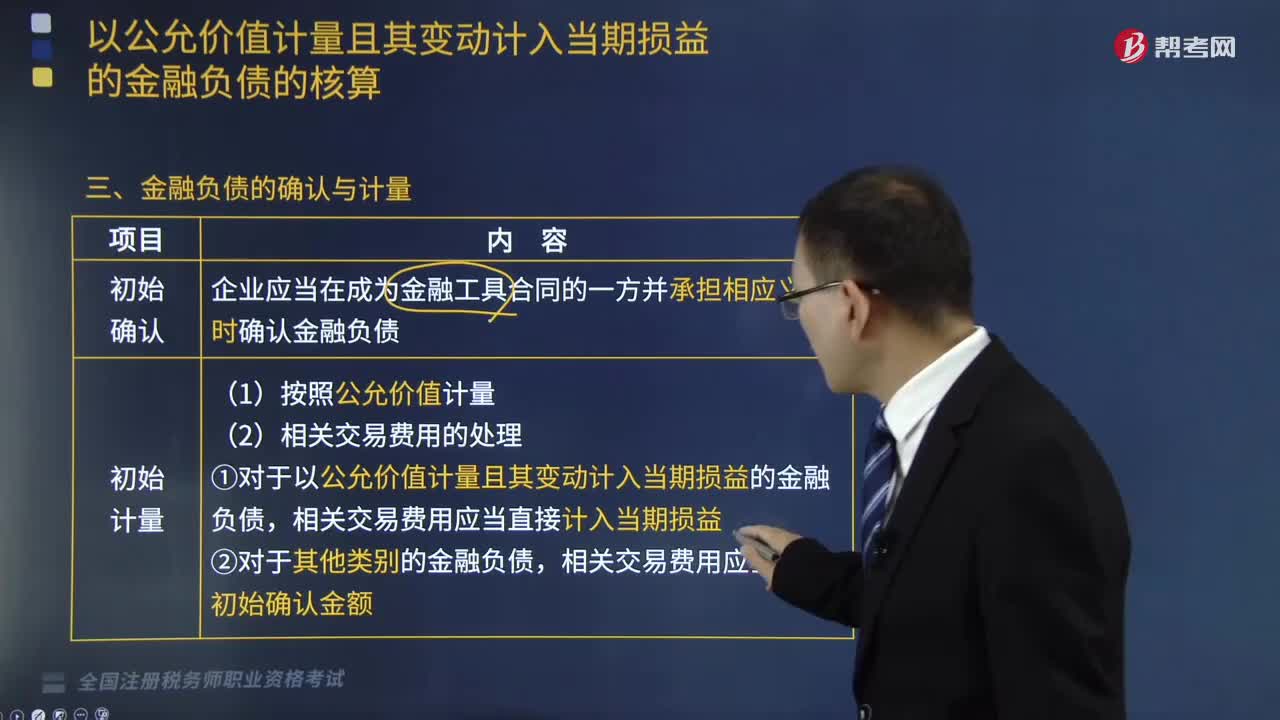

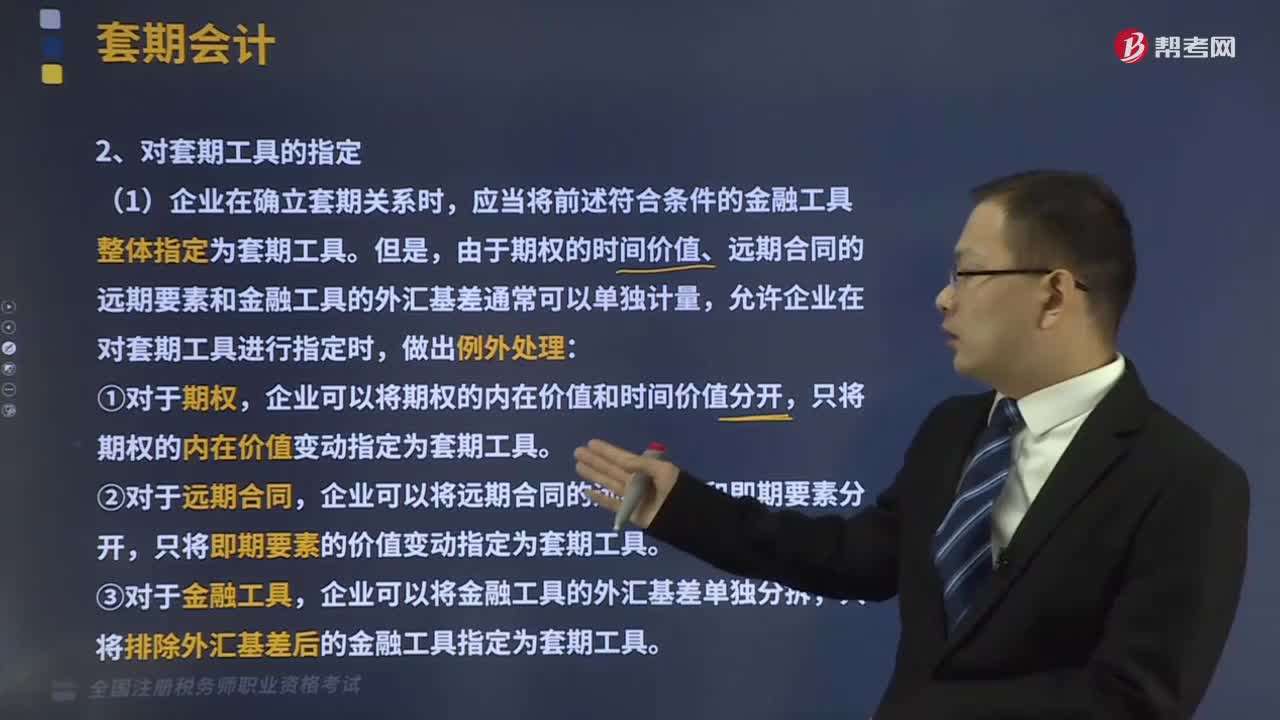

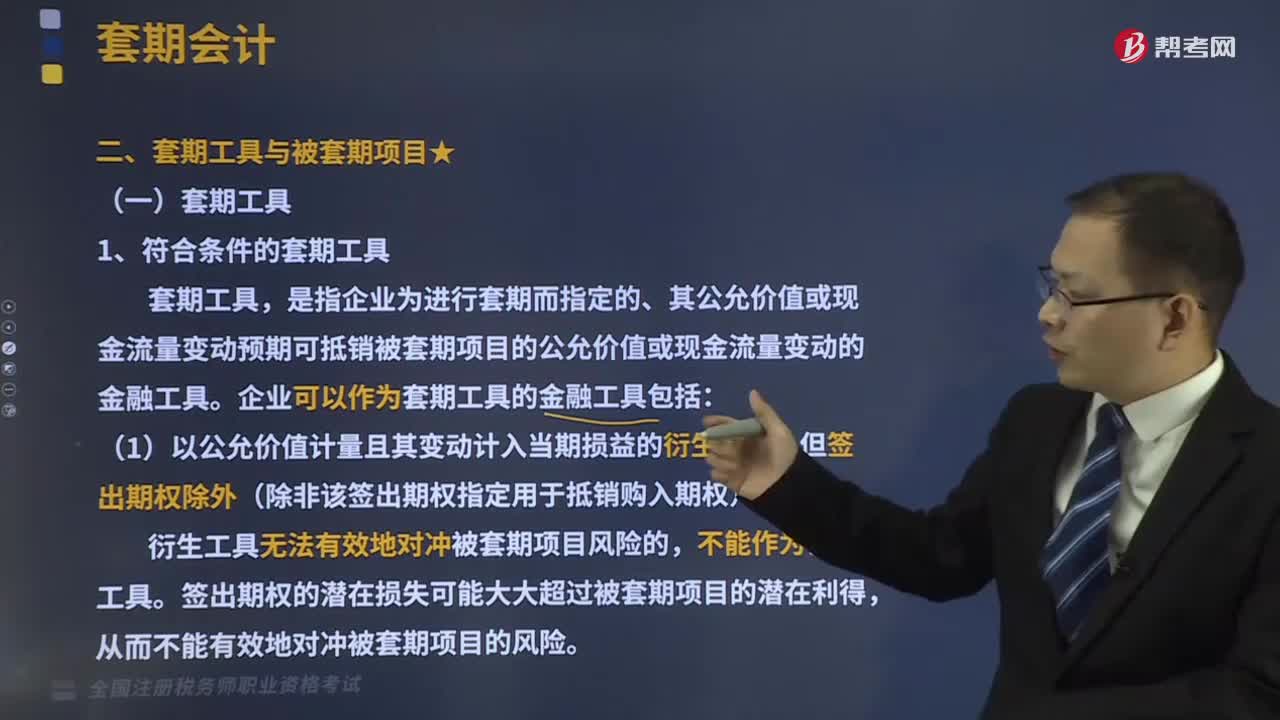

03:33符合条件的套期工具有哪些?:是指企业为进行套期而指定的、其公允价值或现金流量变动预期可抵销被套期项目的公允价值或现金流量变动的金融工具。企业可以作为套期工具的金融工具包括:(1)以公允价值计量且其变动计入当期损益的衍生工具,(2)以公允价值计量且其变动计入当期损益的非衍生金融资产或非衍生金融负债,但指定为以公允价值计量且其变动计入当期损益、且其自身信用风险变动引起的公允价值变动计入其他综合收益的金融负债除外。

05:21

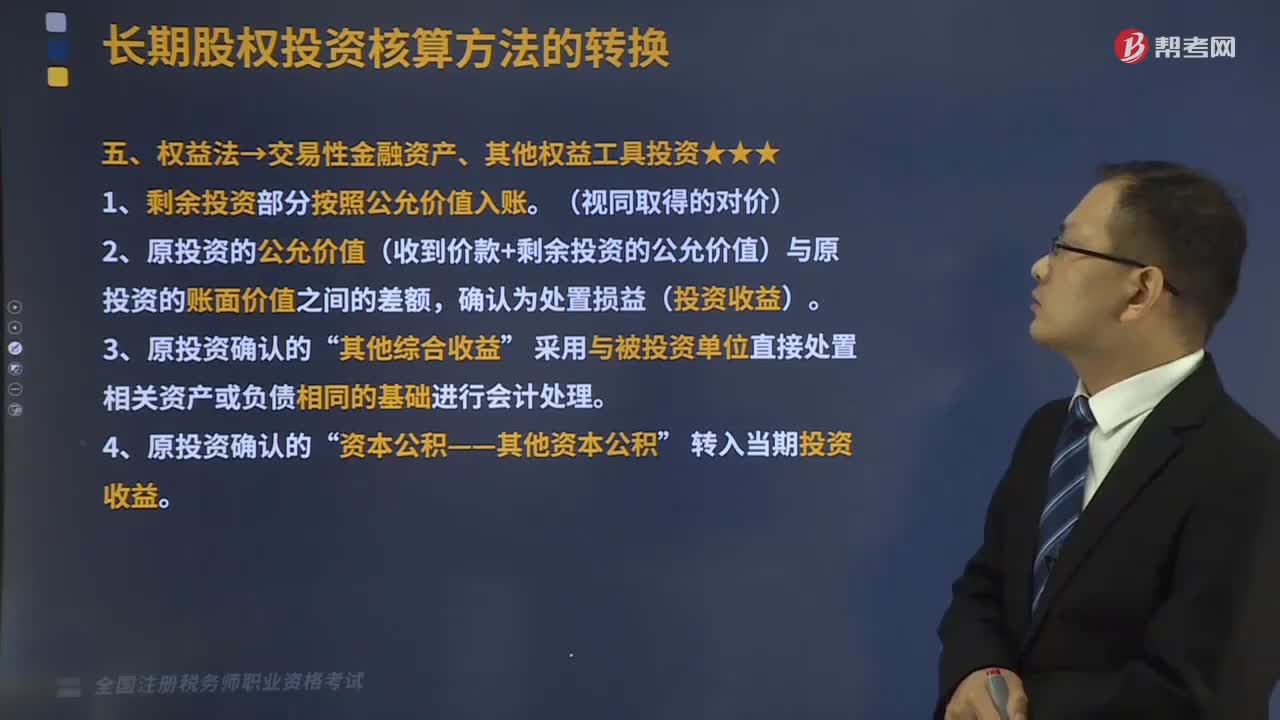

05:21权益法转换为交易性金融资产、其他权益工具投资是什么?:权益法转换为交易性金融资产、其他权益工具投资是什么?1、剩余投资部分按照公允价值入账。2、原投资的公允价值(收到价款+剩余投资的公允价值)与原投资的账面价值之间的差额。确认为处置损益(投资收益)“其他权益工具投资——成本(剩余股权的公允价值):交易性金融资产——成本(剩余股权的公允价值):投资收益(可以转入损益的部分),对该股权投资采用权益法核算。

04:12

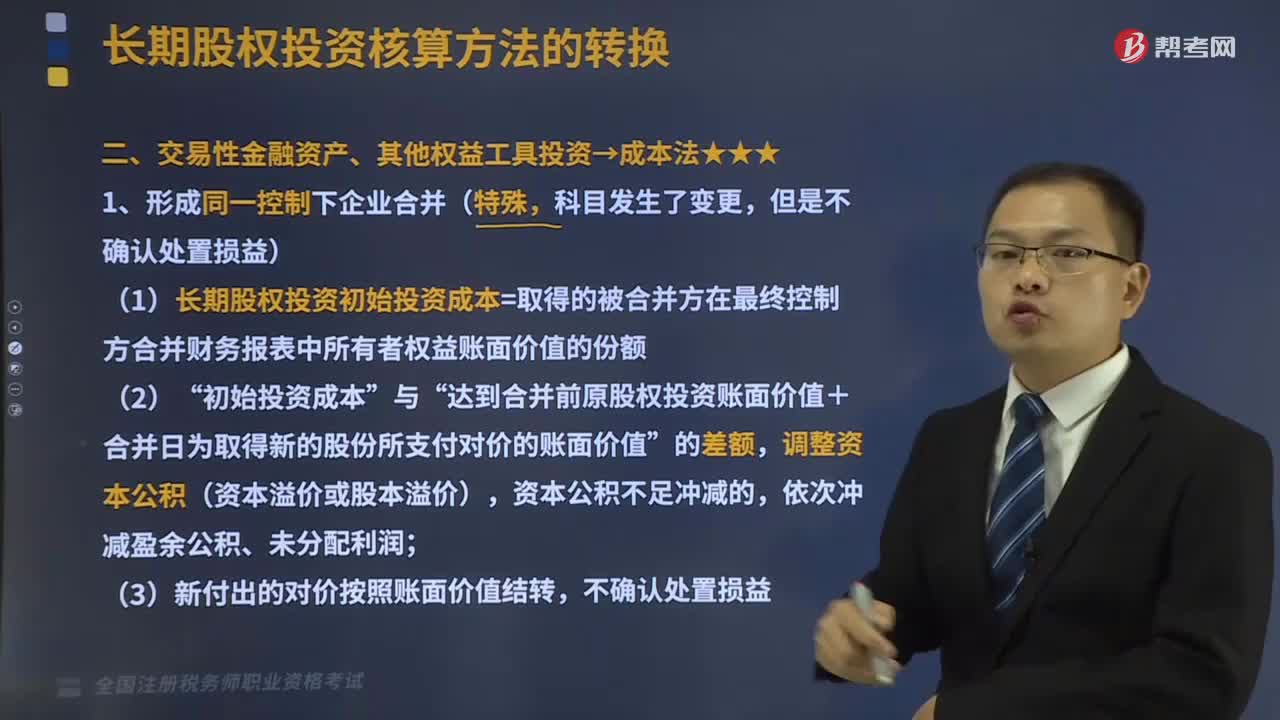

04:12交易性金融资产、其他权益工具投资的成本法是怎样的?:(1)长期股权投资初始投资成本=取得的被合并方在最终控制方合并财务报表中所有者权益账面价值的份额“达到合并前原股权投资账面价值+合并日为取得新的股份所支付对价的账面价值,银行存款其他资产等(新付出对价的账面价值),(1)长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值:(原投资的公允价值+新增投资成本的公允价值)其他权益工具投资(原投资的账面价值)

06:01

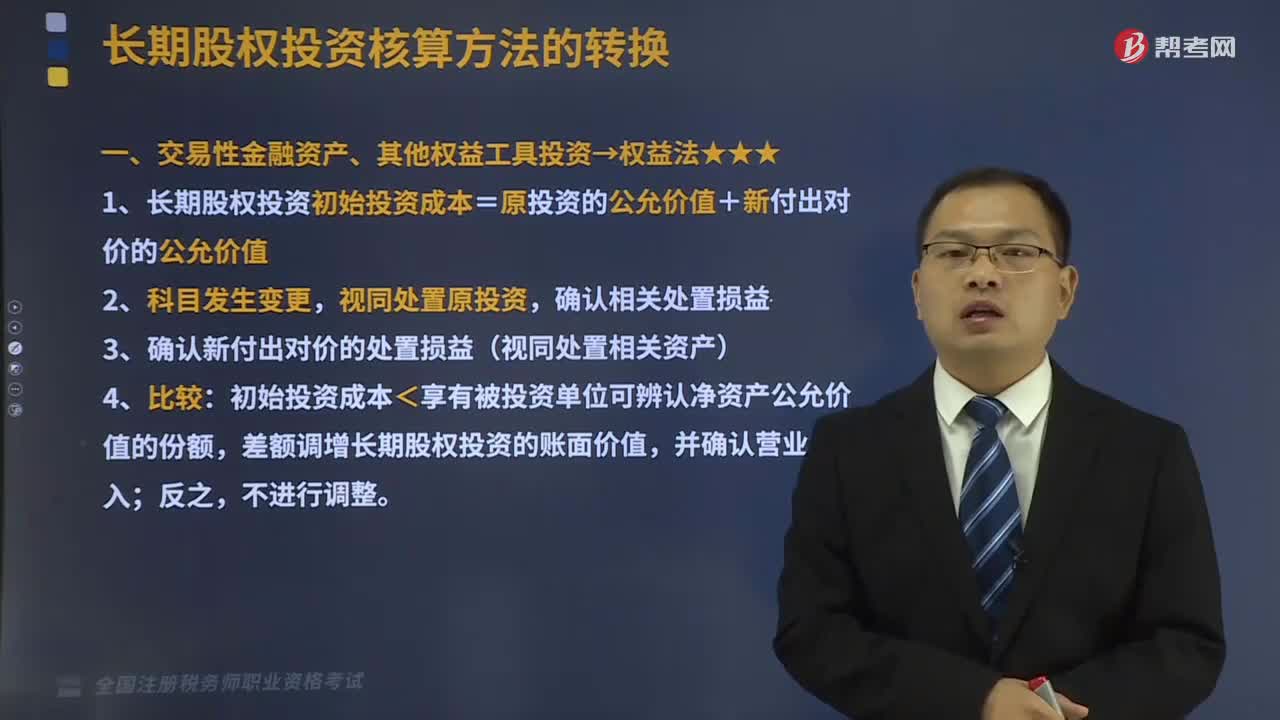

06:01交易性金融资产、其他权益工具投资的权益法是指什么?:1、长期股权投资初始投资成本=原投资的公允价值+新付出对价的公允价值,初始投资成本<享有被投资单位可辨认净资产公允价值的份额,差额调增长期股权投资的账面价值。(原投资的公允价值+新增投资成本的公允价值):其他权益工具投资(原投资的账面价值):投资收益(可能在借方,银行存款其他资产等(新付出对价的公允价值)。其他综合收益(其他权益工具投资累计公允价值变动)。

12:45

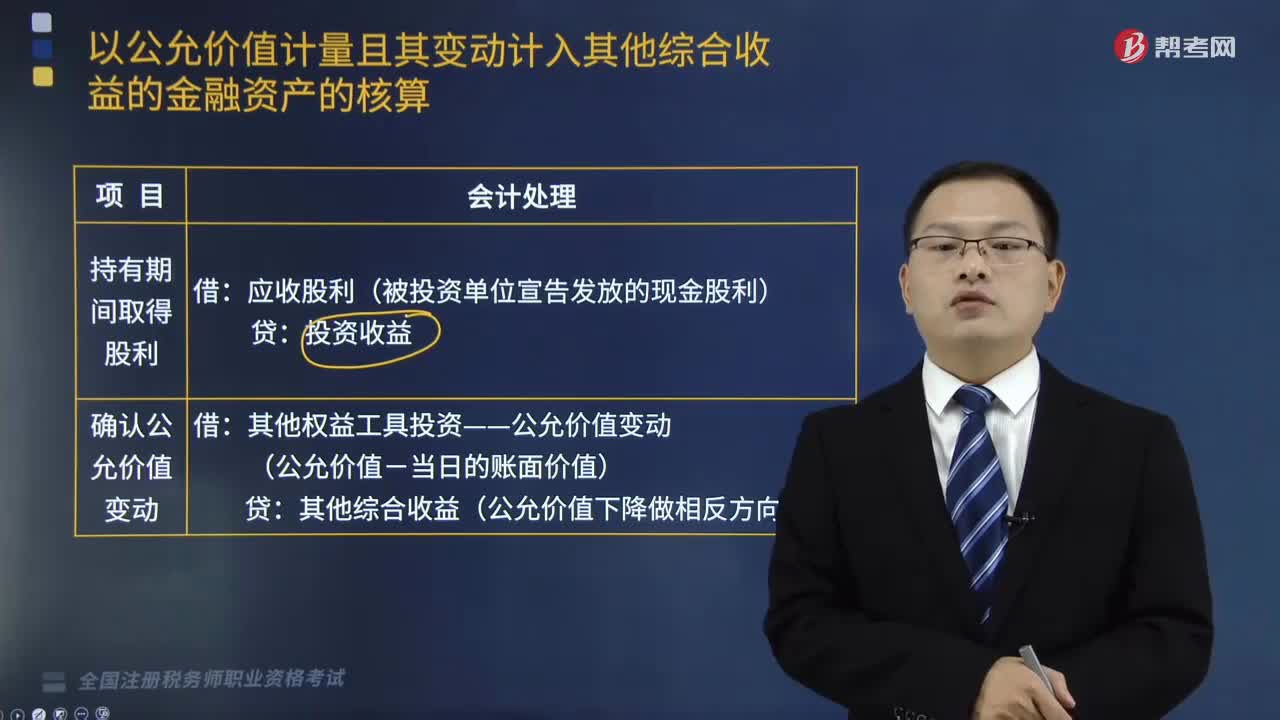

12:45以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?:以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括初始计量、持有期间取得股利、确认公允价值变动、出售投资。泰达公司将该债券投资划分为以公允价值计量且其变动计入其他综合收益的金融资产。计算该债券的账面余额、公允价值变动,【例题•单选题】下列关于以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)的说法中。

04:08

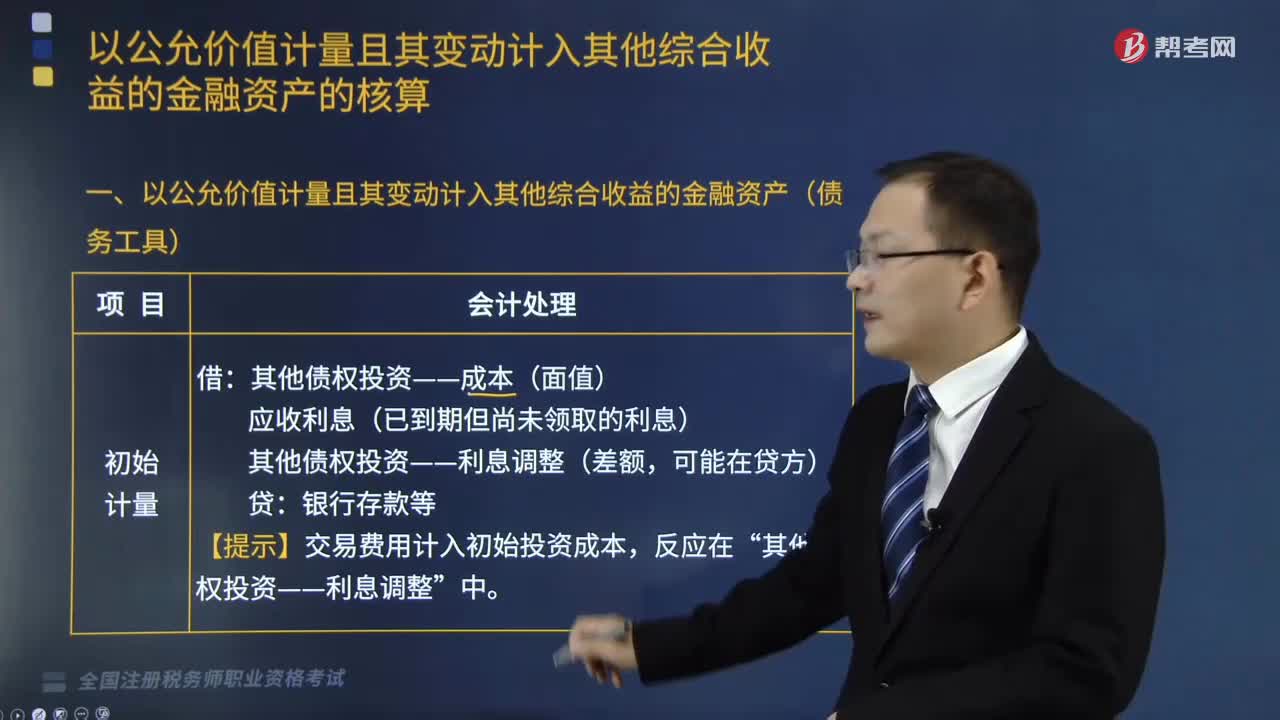

04:08以公允价值计量的金融资产债务工具有哪些?:以公允价值计量的金融资产债务工具有哪些?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。其他债权投资——成本(面值):其他债权投资——利息调整(差额“【提示】交易费用计入初始投资成本:其他债权投资——应计利息(到期一次还本付息)“(期初账面余额或期初摊余成本×实际利率或经信用调整的实际利率)“其他债权投资——利息调整:其他综合收益——其他债权投资公允价值变动:

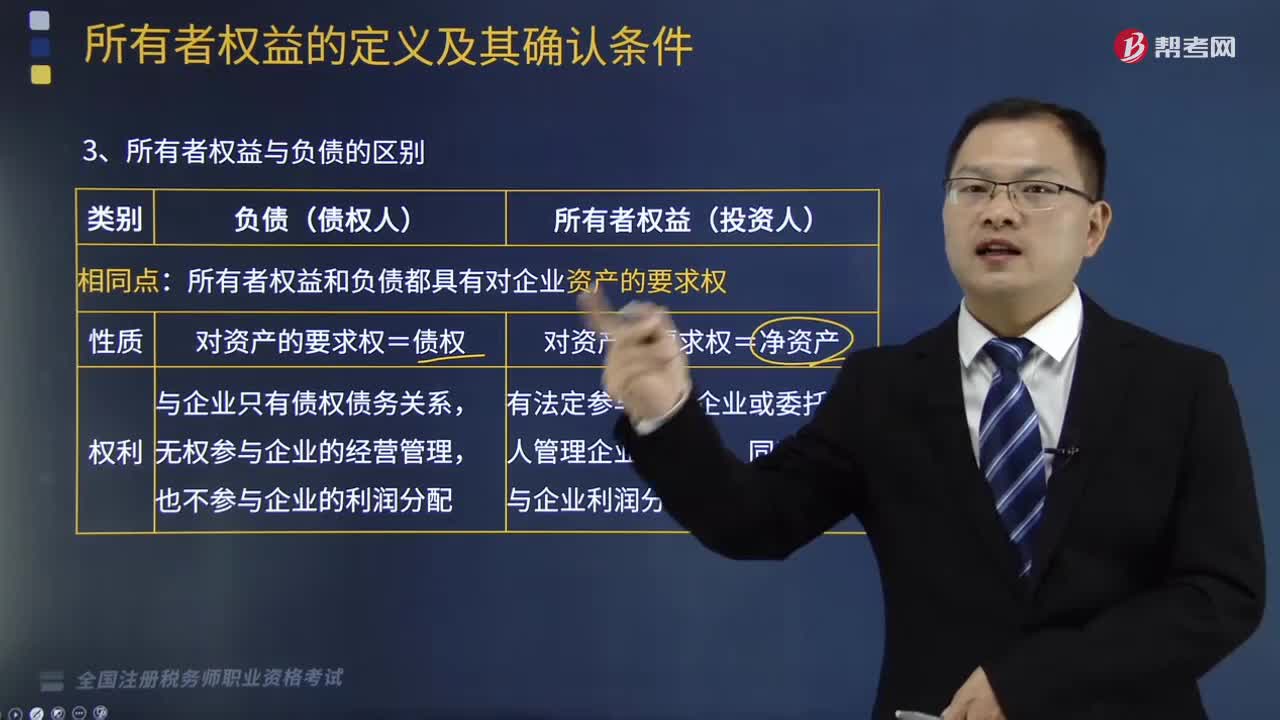

06:32

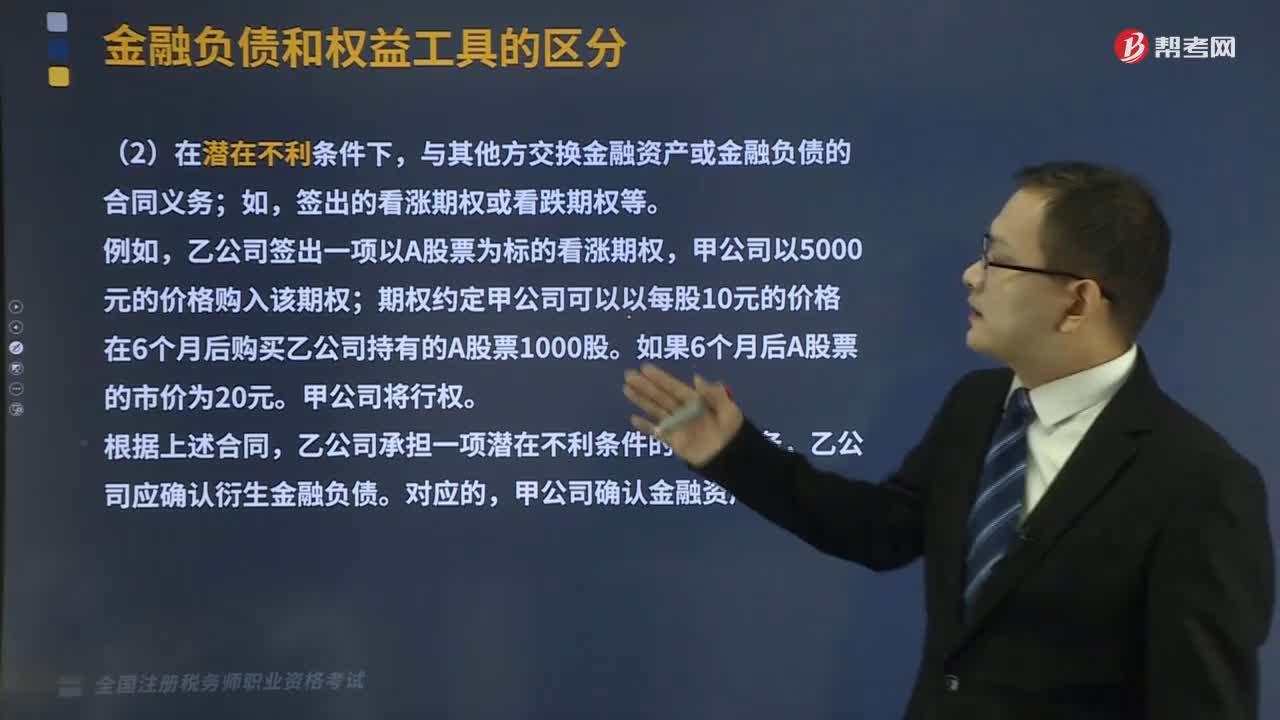

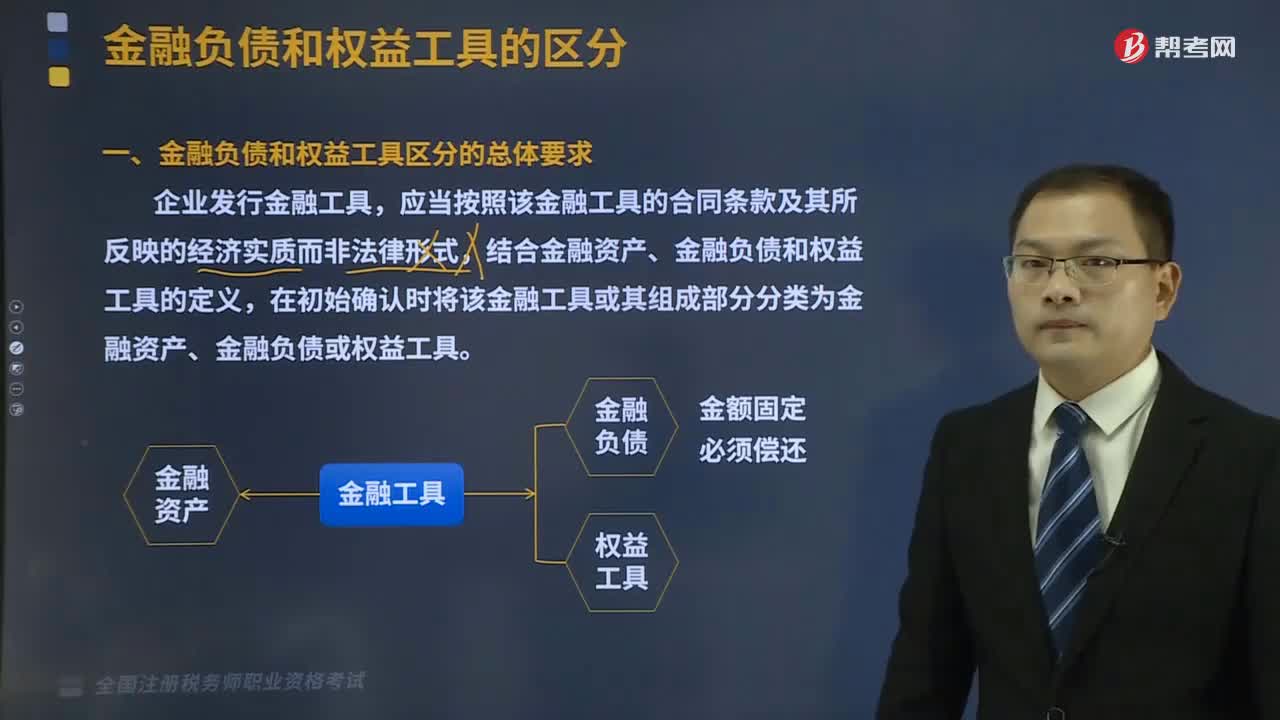

06:32所有者权益和负债的区别表现为哪几方面?:所有者权益和负债的区别表现为哪几方面?所有者权益和负债都具有对企业资产的要求权,企业的资产总额等于负债总额加上所有者权益总额,(1)负债是企业债权人对企业资产的要求权,(2)所有者权益是企业的投资者对企业净资产的要求权,(1)作为企业负债对象的债权人与企业只有债权债务关系;(2)作为所有者权益对象的投资人则有法定参与管理企业或委托他人管理企业的权利。

05:00

05:00所有者权益的来源包括哪些?:是指企业资产扣除负债后由所有者享有的剩余权益。公司的所有者权益又称为股东权益。取决于资产和负债的确认(所有者权益=资产-负债):所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,前者在资产负债表中的实收资本或股本项目下反映:(2)直接计入所有者权益的利得和损失:是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

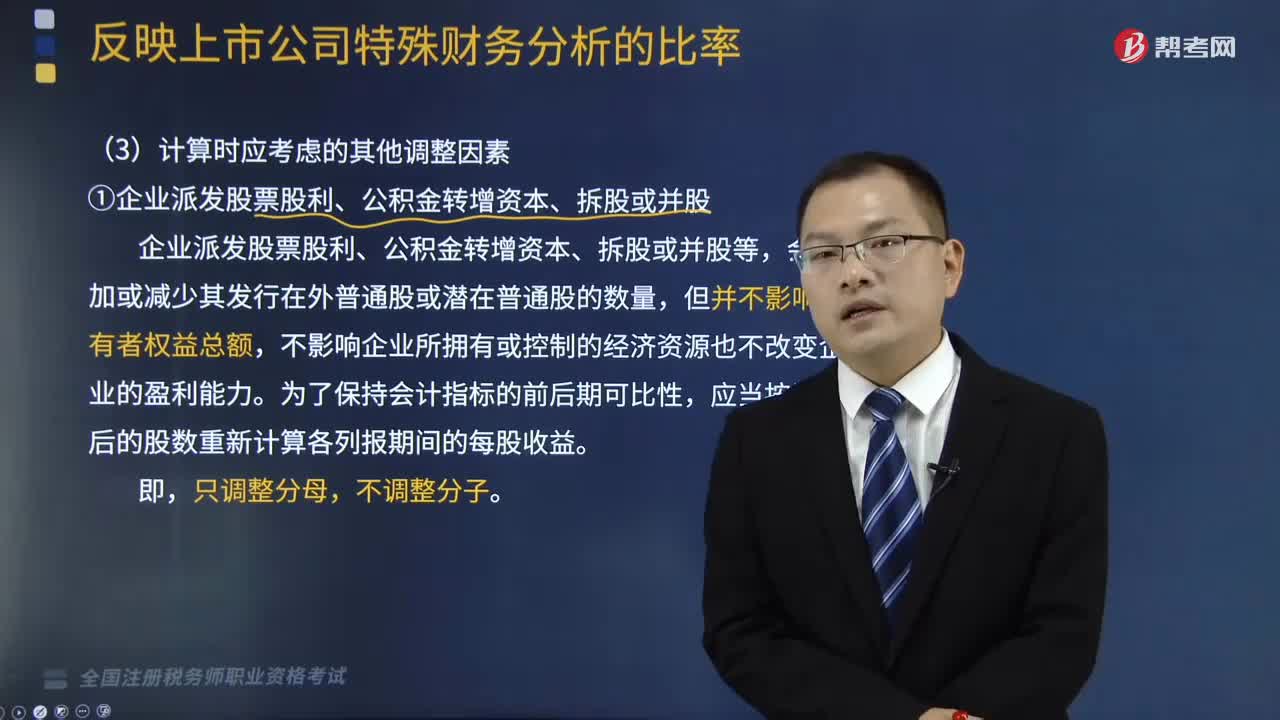

10:08

10:08计算每股收益时应考虑其他哪些调整因素?:每股收益是反映企业普通股股东持有每一股份所能享有企业利润或承担企业亏损的业绩评价指标。配股在计算每股收益时比较特殊。因为配股是向全部现有股东以低于当前股票市价的价格发行普通股,配股中包含的送股因素导致了发行在外普通股股数的增加,计算基本每股收益时。据以调整各列报期间发行在外普通股的加权平均数,每股理论除权价格=(行权前发行在外普通股的公允价值+配股收到的款项)行权后发行在外的普通股股数。

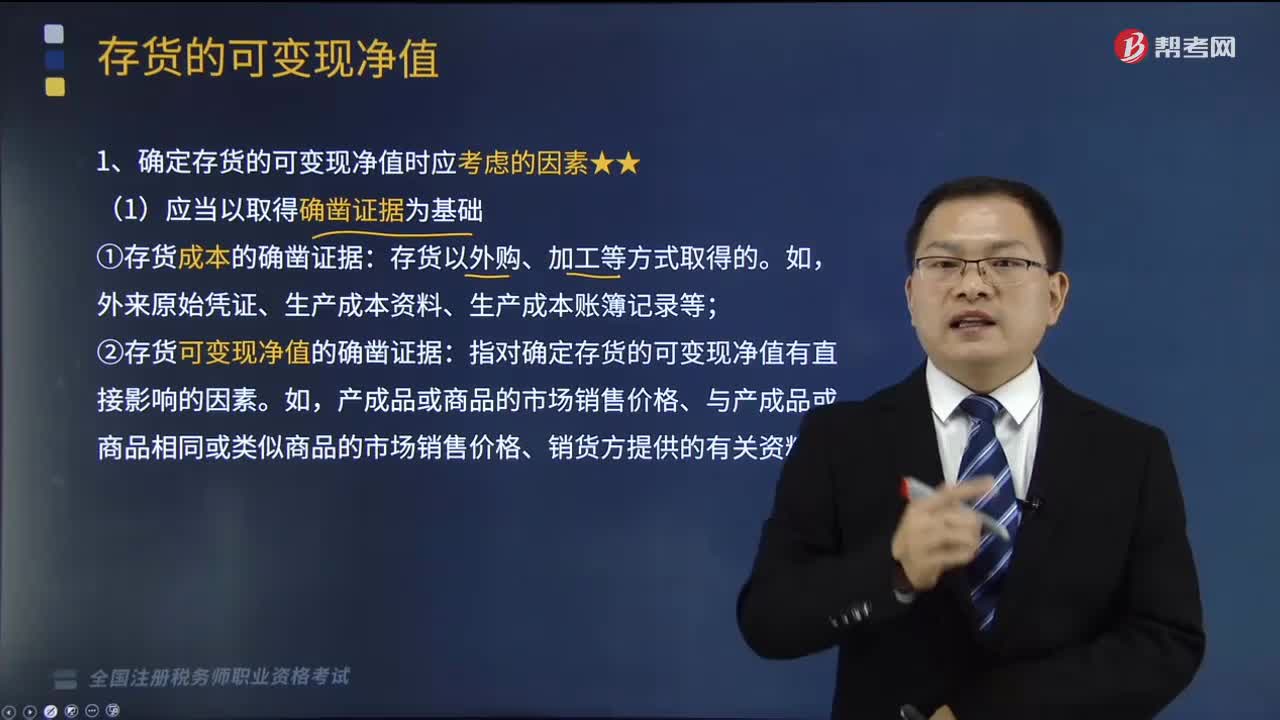

03:45

03:45确定存货的可变现净值时应考虑的因素有哪些?:确定存货的可变现净值时应考虑的因素有哪些?存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。外来原始凭证、生产成本资料、生产成本账簿记录等:指对确定存货的可变现净值有直接影响的因素,资产负债表日至财务报告批准报出日之间存货售价发生波动的。

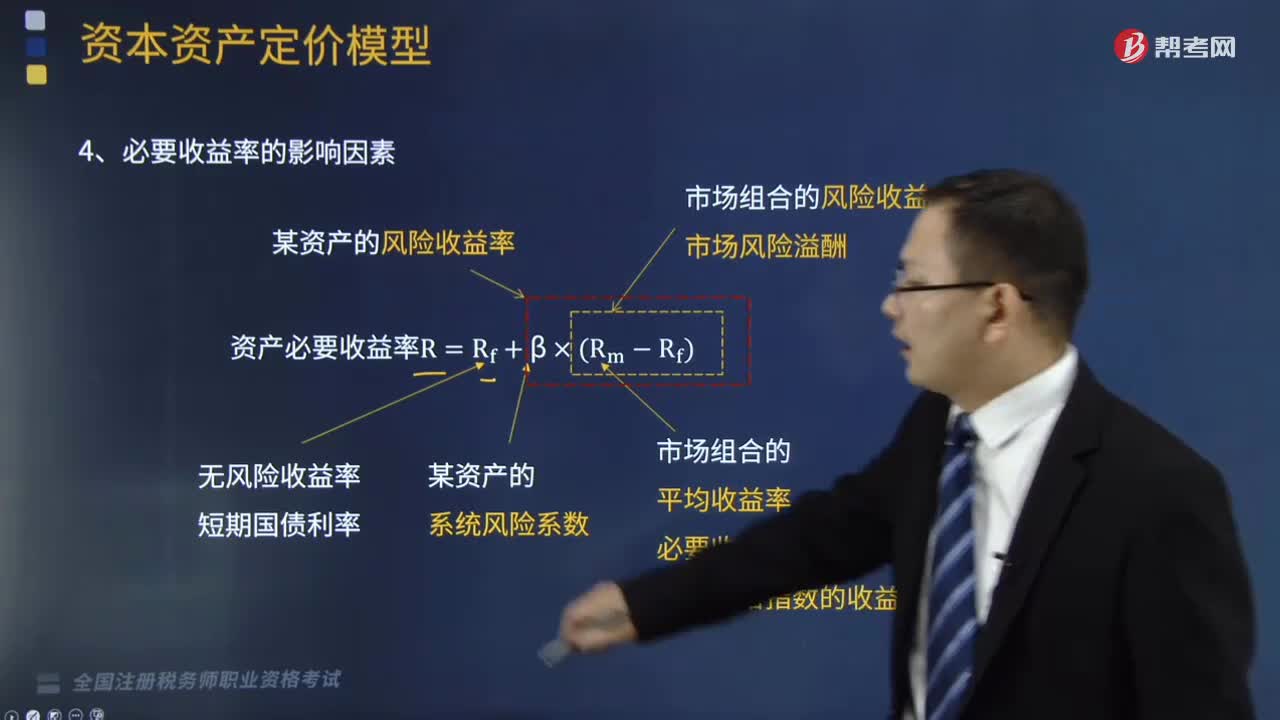

06:04

06:04必要收益率的影响因素包括哪些?:必要收益率的影响因素包括某资产的风险收益率、市场组合的风险收益率、市场风险溢酬、无风险收益率、短期国债利率、某资产的系统风险系数、市场组合的平均收益率、必要收益率、股票价格指数的收益率。A.市场风险溢酬反映了市场整体对风险的平均容忍度。C.市场风险溢酬附加在无风险收益率之上,市场风险溢酬的数值就越小,A.如果无风险收益率提高,则市场上所有资产的必要收益率均提高,C.如果市场风险溢酬提高。

18:21

18:21金融环境中的金融机构和金融工具是指什么?:金融环境中的金融机构和金融工具是指什么?金融环境即金融市场环境,是企业财务管理所面临的来自于金融市场方面的影响因素。企业财务管理的金融环境包括金融机构、金融工具、金融市场。是指融通资金双方在金融市场上进行资金交易、转让的工具。一、金融机构。金融机构主要是指银行和非银行金融机构。非银行金融机构主要包括保险公司、信托投资公司、证券公司、财务公司、金融资产管理公司、金融租赁公司等机构。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日