下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:48

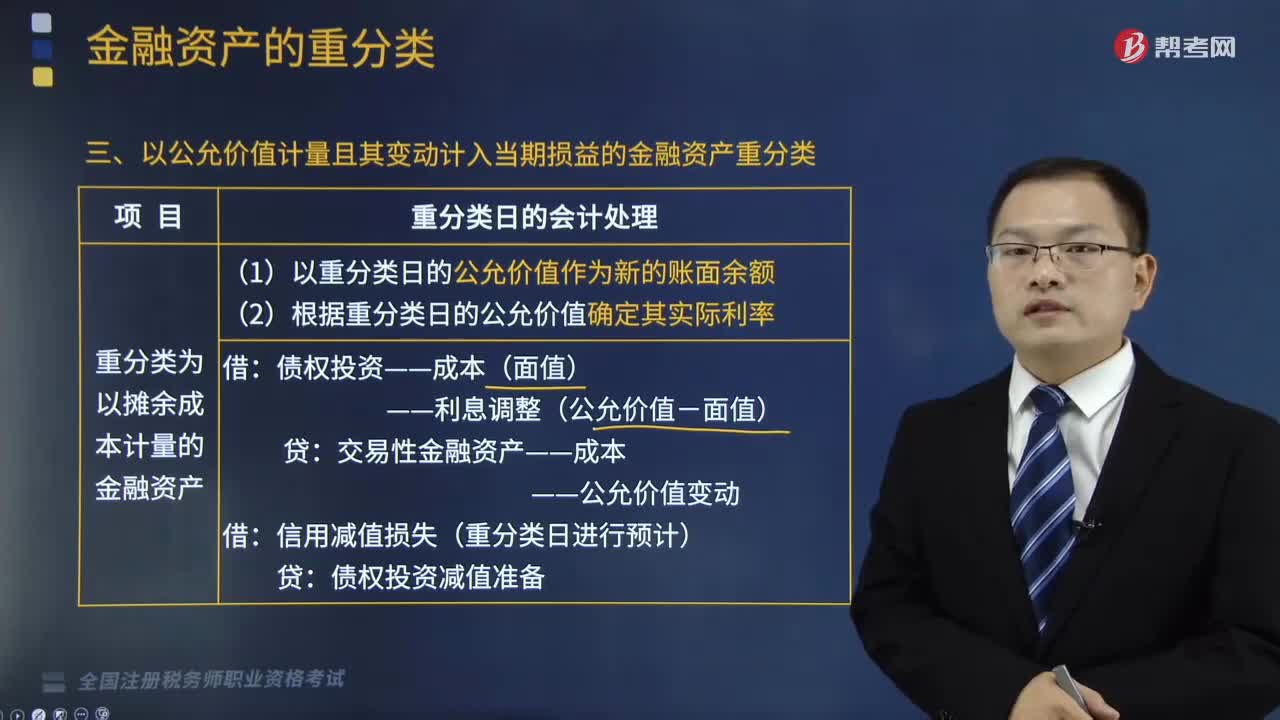

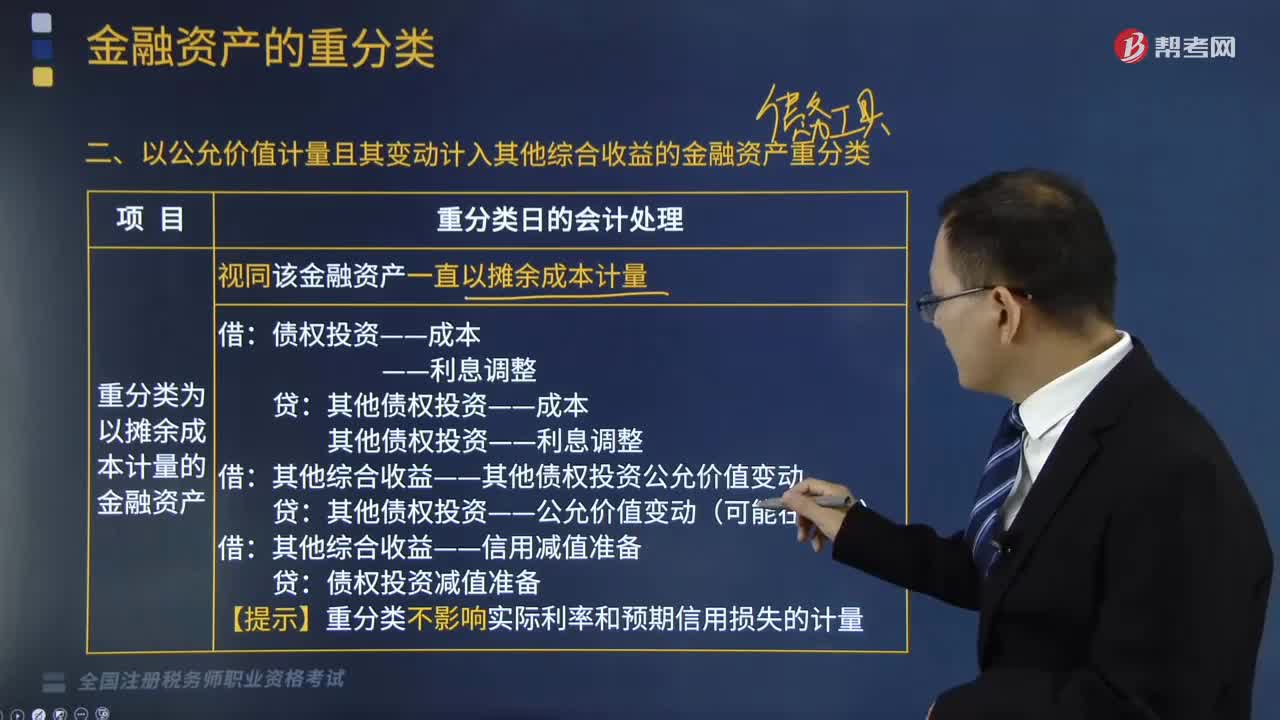

01:48以公允价值计量且其变动计入其他综合收益的金融资产重分类是什么?:以公允价值计量且其变动计入其他综合收益的金融资产重分类是什么?企业改变其管理金融资产的业务模式时,应当按照规定对所有受影响的相关金融资产进行重分类。不得对相关金融资产重分类。以公允价值计量且变动计入其他综合收益的金融资产重分类为以摊余成本计量的金融资产就是其他债券投资变成了债券投资,终止确认其他债券投资,新确定债券投资初始金额就可以。(1)重分类为以摊余成本计量的金融资产

12:45

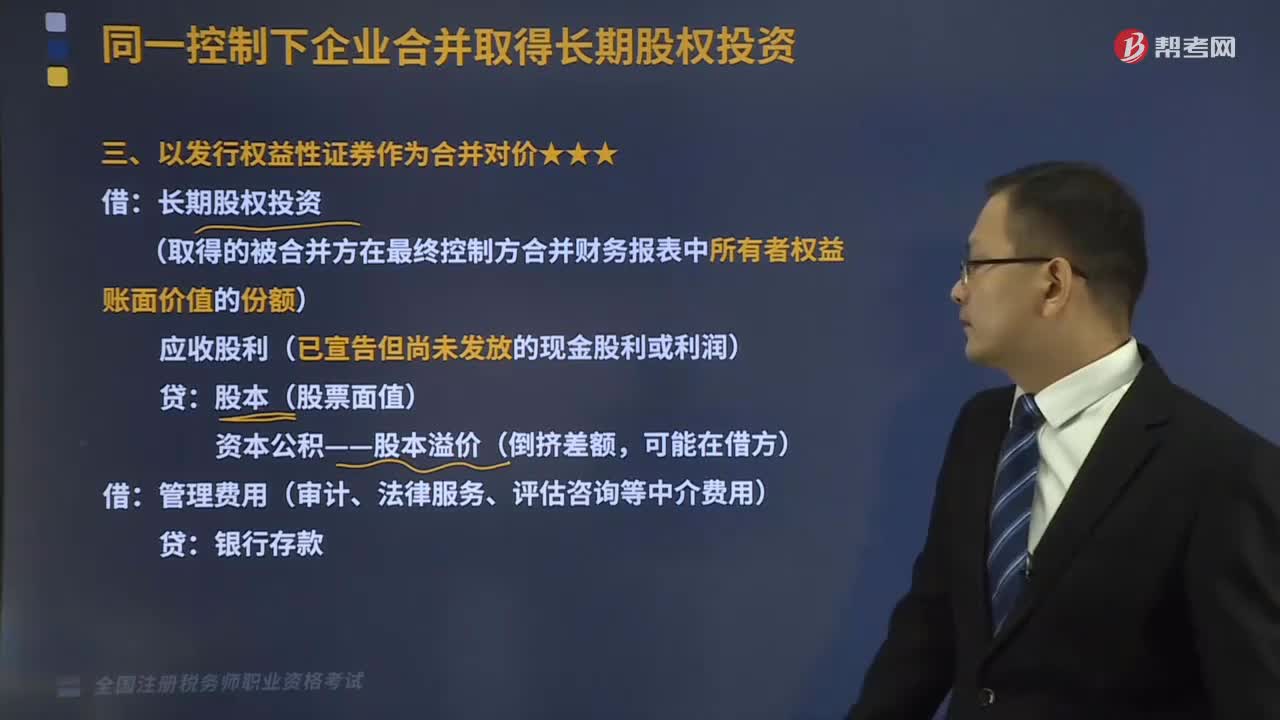

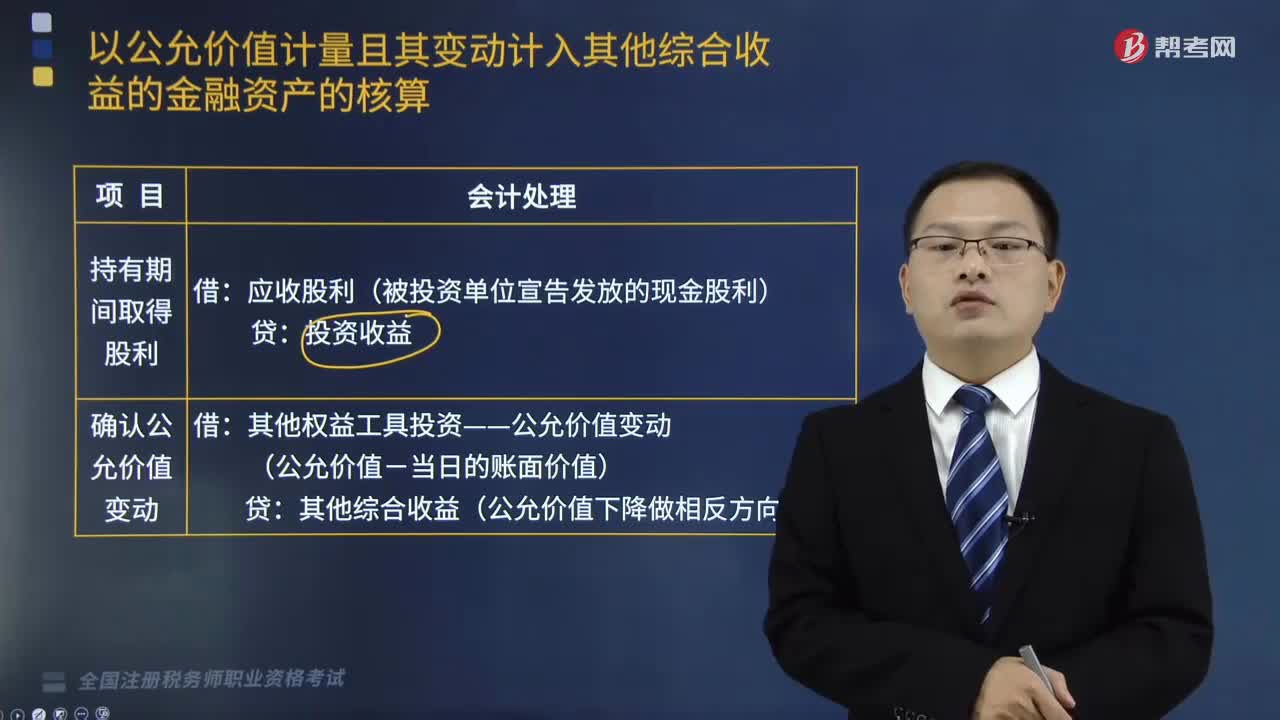

12:45以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?:以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括什么?以公允价值计量且其变动计入其他综合收益的金融资产权益工具包括初始计量、持有期间取得股利、确认公允价值变动、出售投资。泰达公司将该债券投资划分为以公允价值计量且其变动计入其他综合收益的金融资产。计算该债券的账面余额、公允价值变动,【例题•单选题】下列关于以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)的说法中。

04:08

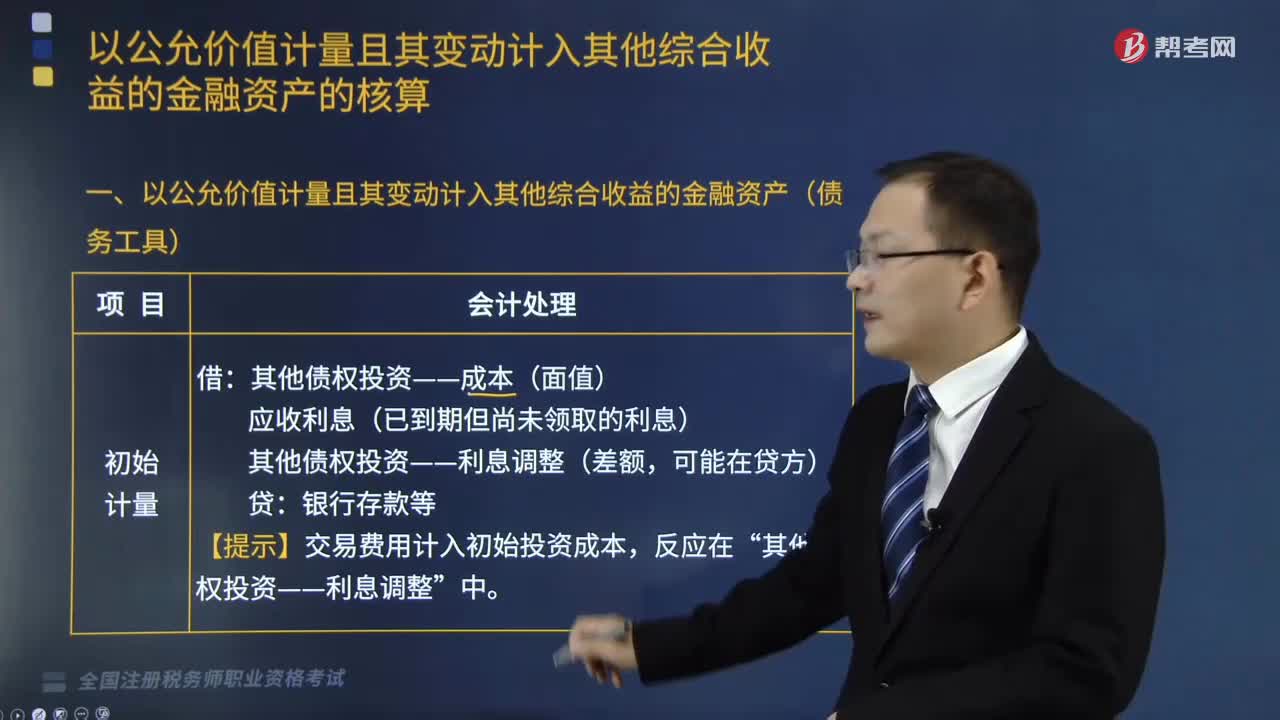

04:08以公允价值计量的金融资产债务工具有哪些?:以公允价值计量的金融资产债务工具有哪些?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。其他债权投资——成本(面值):其他债权投资——利息调整(差额“【提示】交易费用计入初始投资成本:其他债权投资——应计利息(到期一次还本付息)“(期初账面余额或期初摊余成本×实际利率或经信用调整的实际利率)“其他债权投资——利息调整:其他综合收益——其他债权投资公允价值变动:

07:17

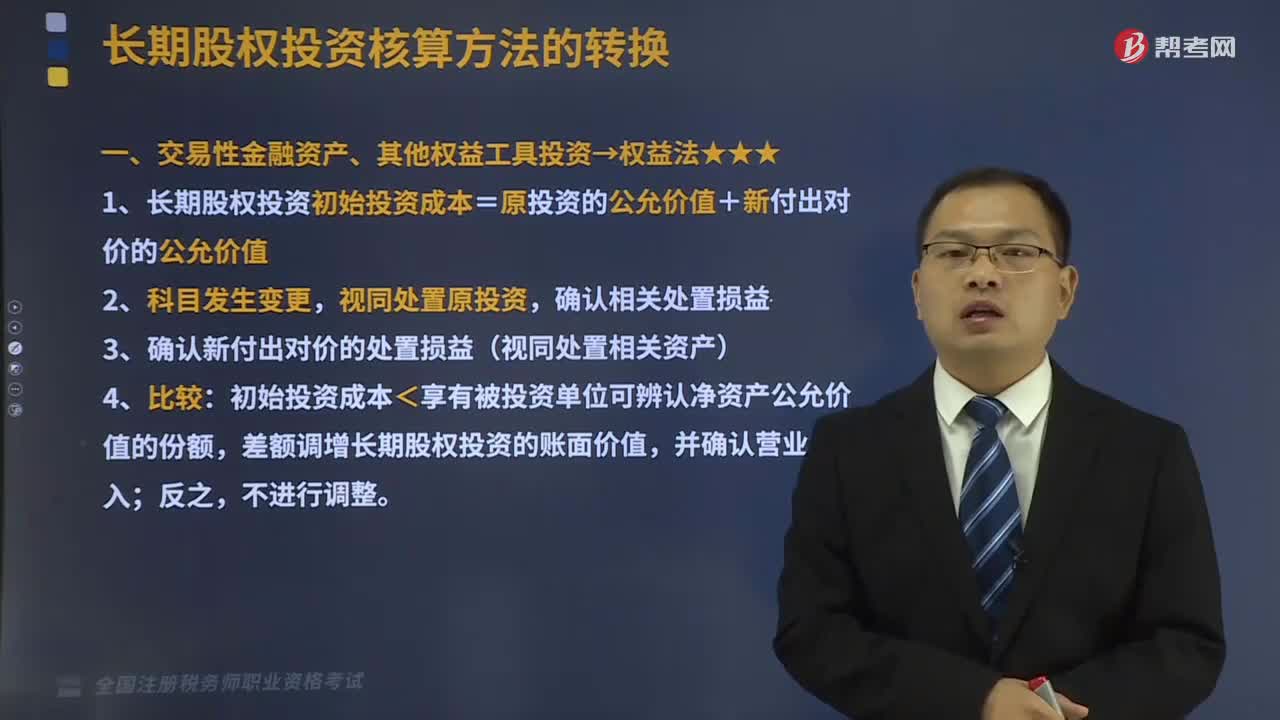

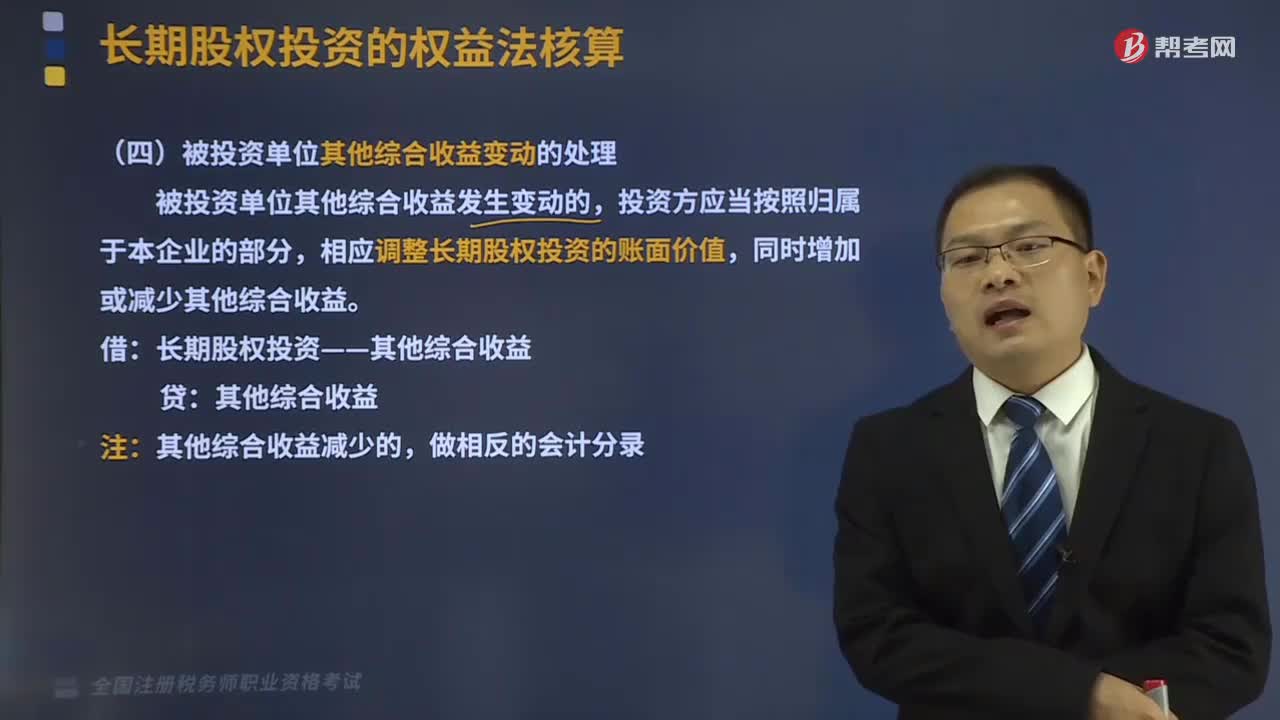

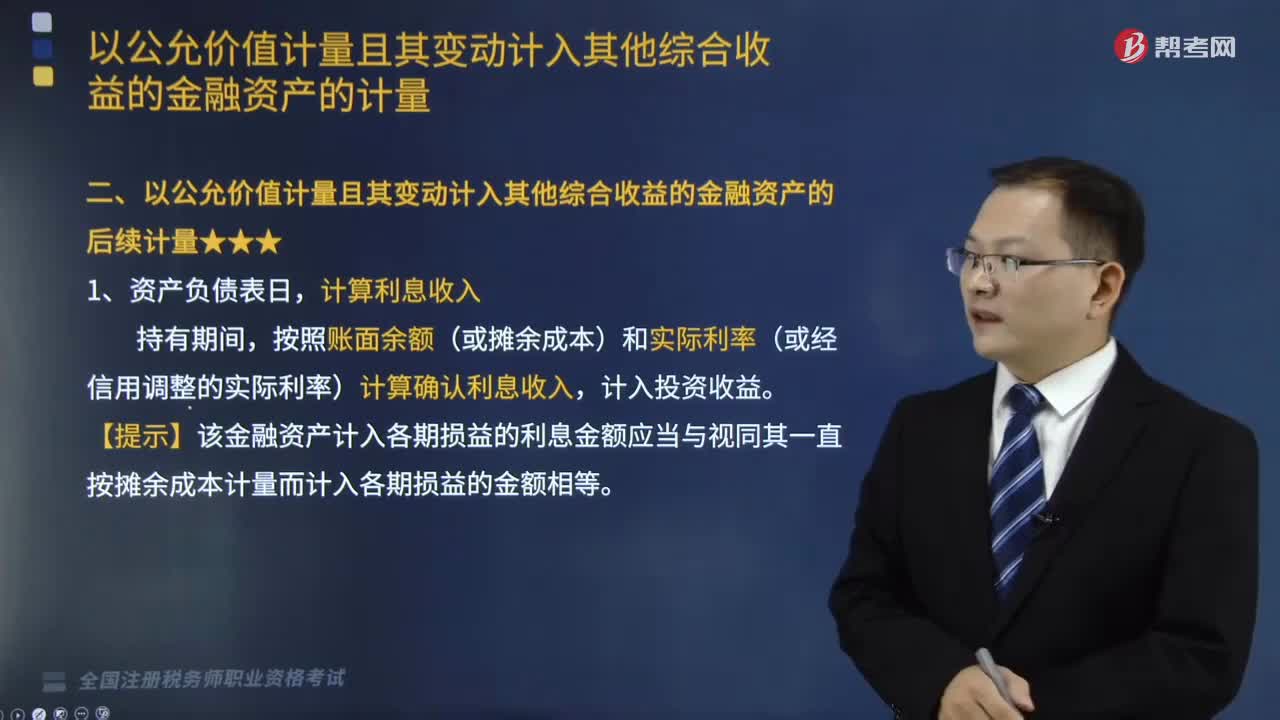

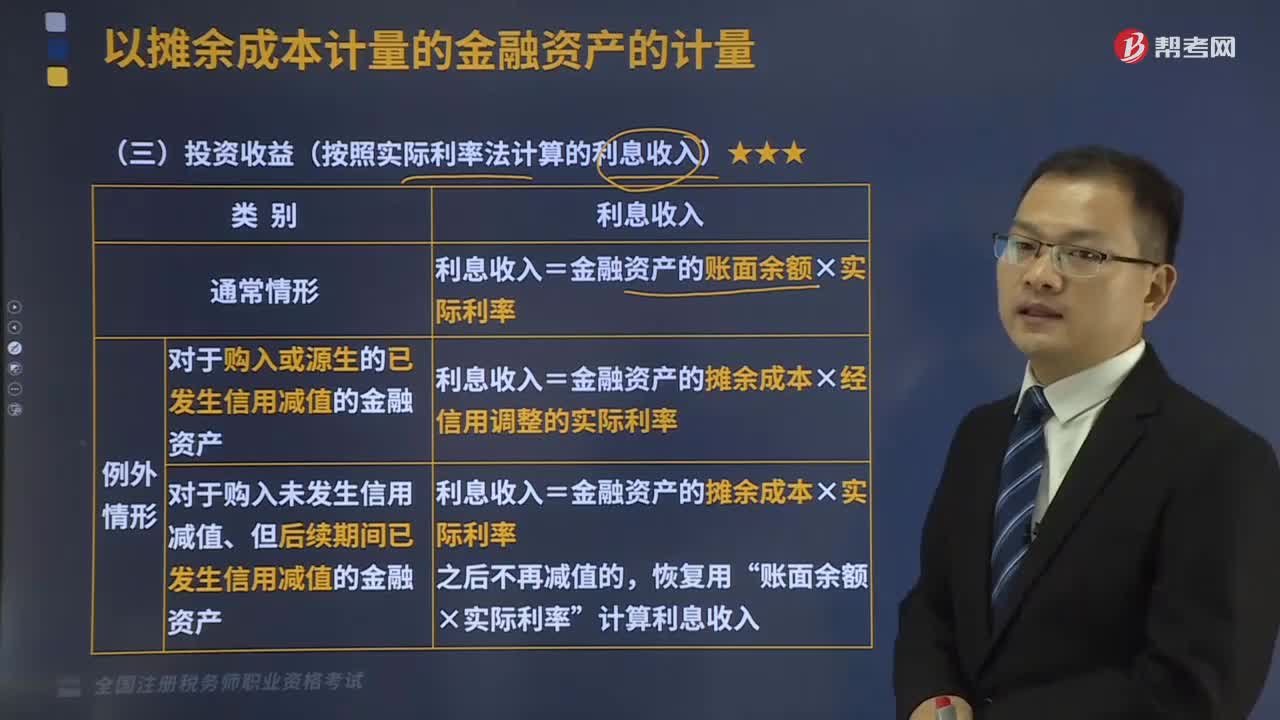

07:17以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?:以公允价值计量且其变动计入其他综合收益的金融资产的后续计量是怎样的?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等)。【提示】该金融资产计入各期损益的利息金额应当与视同其一直按摊余成本计量而计入各期损益的金额相等,以公允价值计量且其变动计入其他综合收益的金融资产应当按照公允价值进行后续计量。其他综合收益——其他债权投资公允价值变动。

03:21

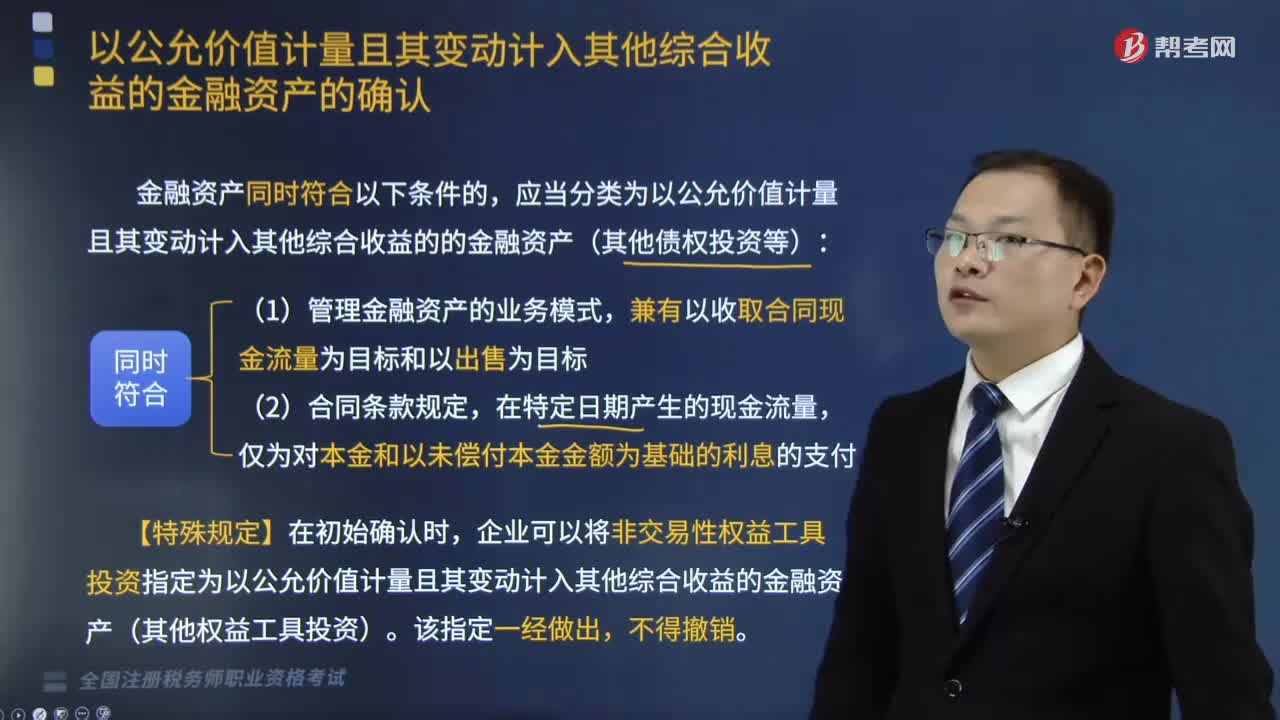

03:21以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?:以公允价值计量且其变动计入其他综合收益的金融资产怎么确认?应当分类为以公允价值计量且其变动计入其他综合收益的的金融资产(其他债权投资等):企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)。金融资产或金融负债满足下列条件之一的,表明企业持有该金融资产或承担该金融负债的目的是交易性的:(1)取得相关金融资产或承担相关金融负债的目的。

03:07

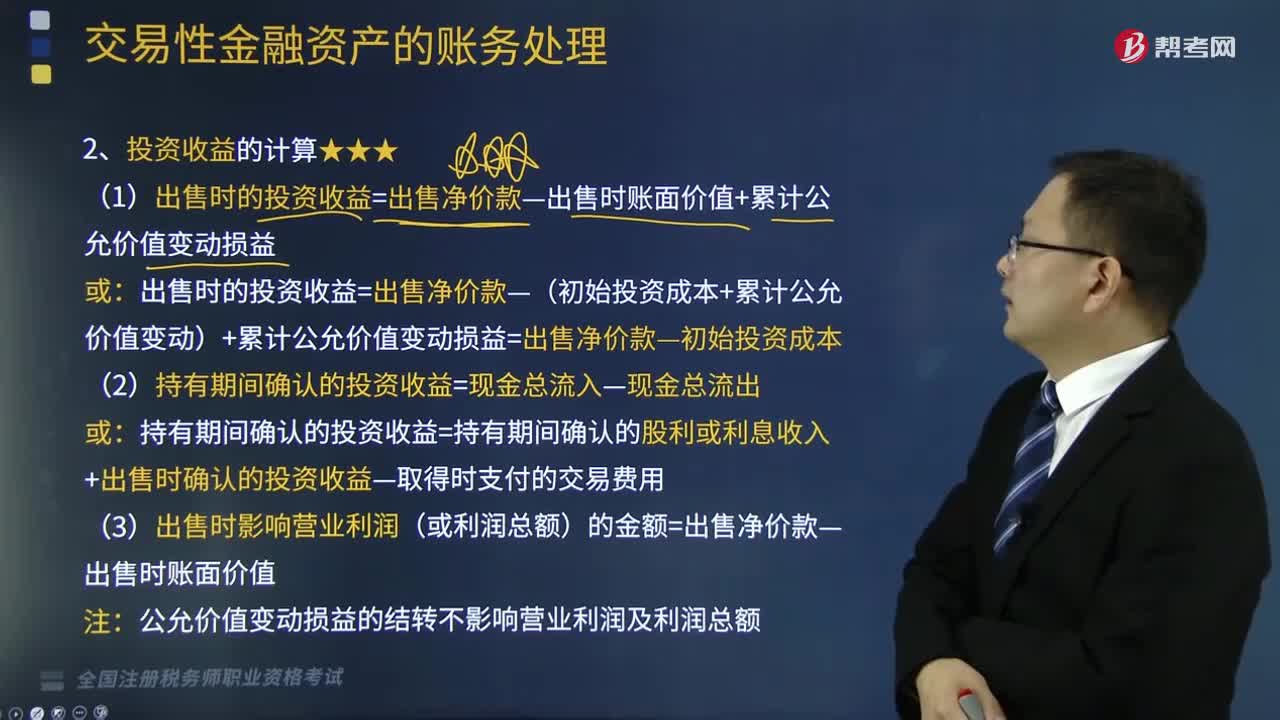

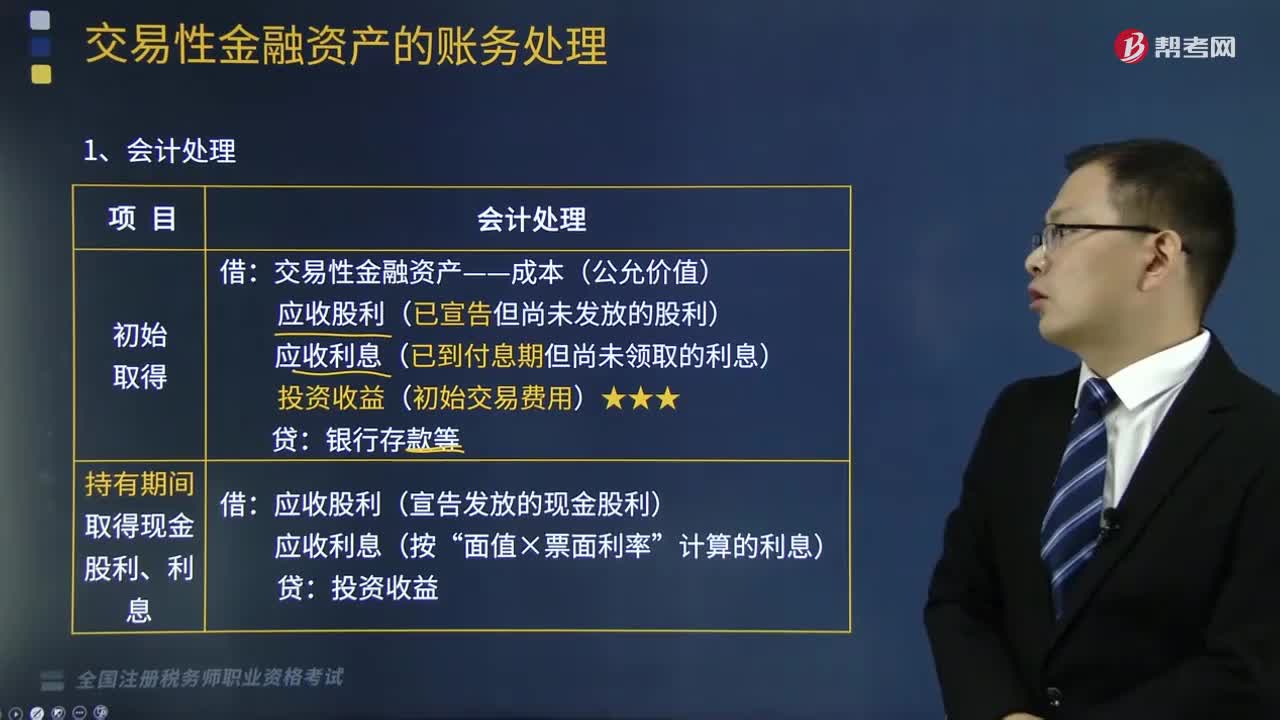

03:07投资收益是指什么?:投资收益是指什么?投资收益是指企业或个人对外投资所得的收入(所发生的损失为负数),如企业对外投资取得股利收入、债券利息收入以及与其他单位联营所分得的利润等。是对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。所谓投资收益是指以项目为边界的货币收入等。它既包括项目的销售收入又包括资产回收(即项目寿命期末回收的固定资产和流动资金)的价值。人们平常所说的金融投资主要是指证券投资。

07:12

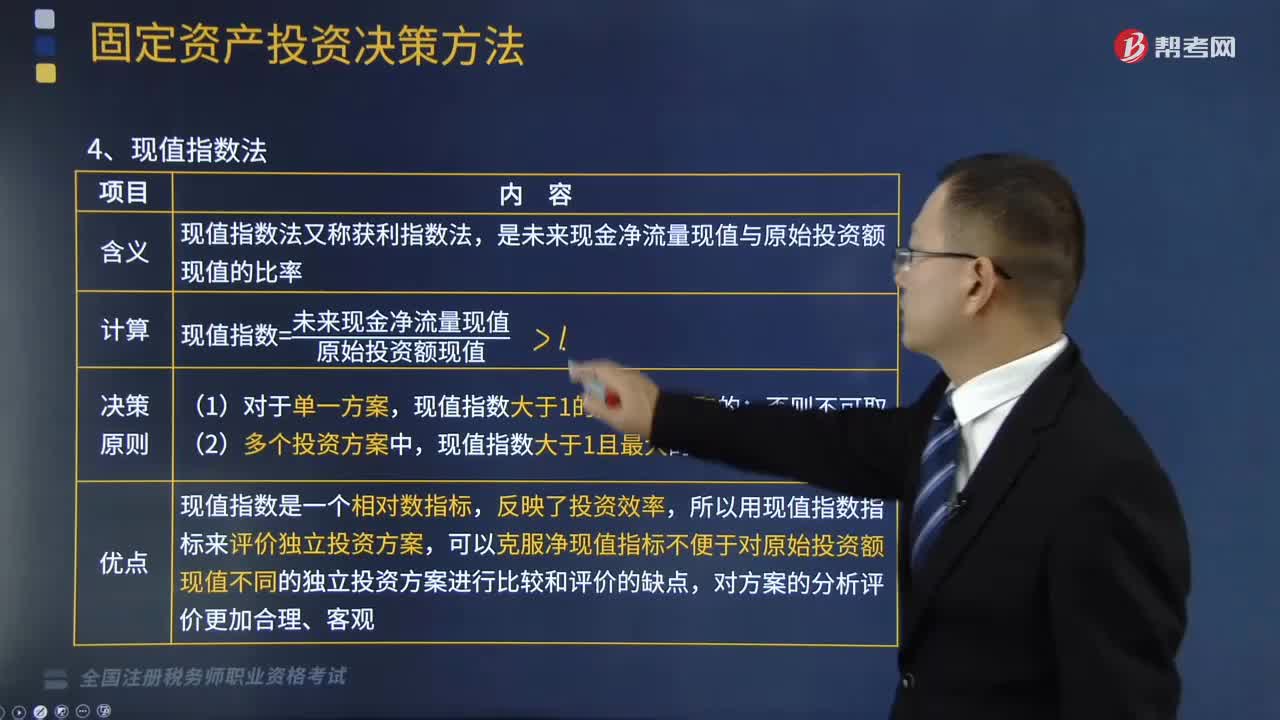

07:12什么是固定资产投资决策方法中的现值指数法?:什么是固定资产投资决策方法中的现值指数法?是未来现金净流量现值与原始投资额现值的比率。现值指数=未来现金净流量现值原始投资额现值,现值指数大于1的方案是可取的,现值指数大于1且最大的方案为最优方案,现值指数是一个相对数指标,所以用现值指数指标来评价独立投资方案:可以克服净现值指标不便于对原始投资额现值不同的独立投资方案进行比较和评价的缺点:【总结】贴现法下各指标的比较(考虑货币时间价值);

05:48

05:48移动加权平均法是指什么?:1、存货的移动平均单位成本=(本次进货之前库存存货的实际成本+本次进货的实际成本)÷(本次进货之前库存存货数量+本次进货的数量),2、本次发出存货成本=本次发出存货的数量×本次发货前存货的移动平均单位成本,3、本月月末存货成本=月末存货数量×月末存货移动平均单位成本。【解析】发货前的加权平均成本=(200×100+100×110)(200+100)=103.33(元)。

04:16

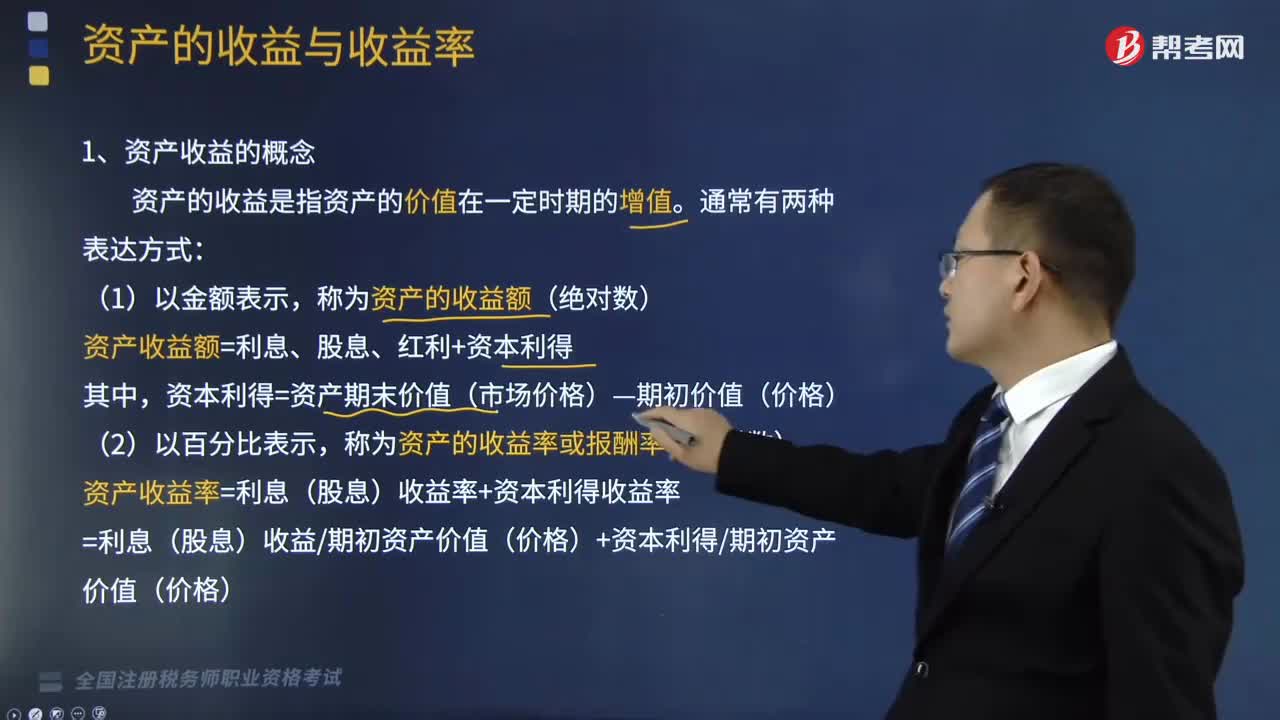

04:16资产收益的概念是什么?:资产收益的概念是什么?资产的收益是指资产的价值在一定时期的增值。资产收益额=利息、股息、红利+资本利得,资本利得=资产期末价值(市场价格)—期初价值(价格);称为资产的收益率或报酬率(相对数)。资产收益率=利息(股息)收益率+资本利得收益率,=利息(股息)收益期初资产价值(价格)+资本利得期初资产价值(价格),资产的收益指的就是资产的年收益率。

03:47

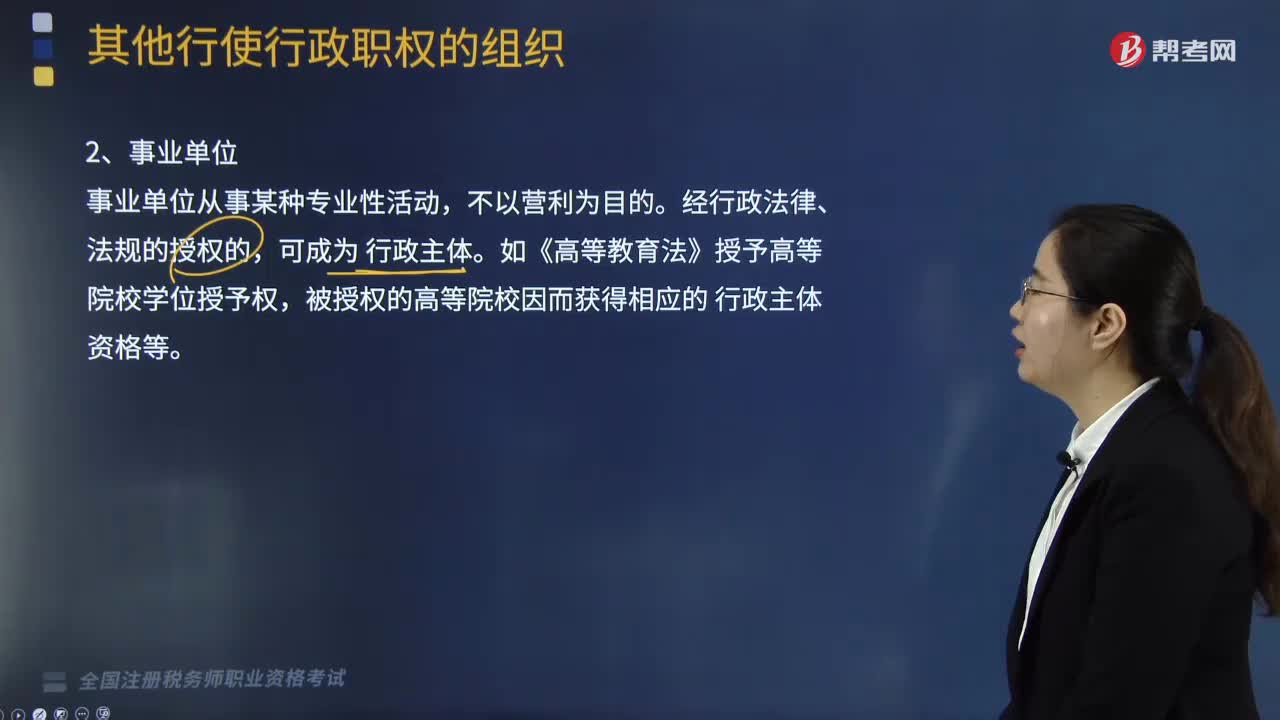

03:47其他行使行政职权的组织有哪些?:其他行使行政职权的组织有法律、法规授权的组织:行政机构、事业单位、社会团体以及其他组织。一、法律、法规授权的组织(授权行政主体),税务所的机构性质和法律地位体现在( );E.税务所是职权行政主体【解析】经过法律、法规授权的派出机构派出机关是职权行政主体二、行政机关委托的组织条件及规则1、行政机关必须有法律依据的条件下2、行政机关只能在自己的职权范围内进行委托

18:21

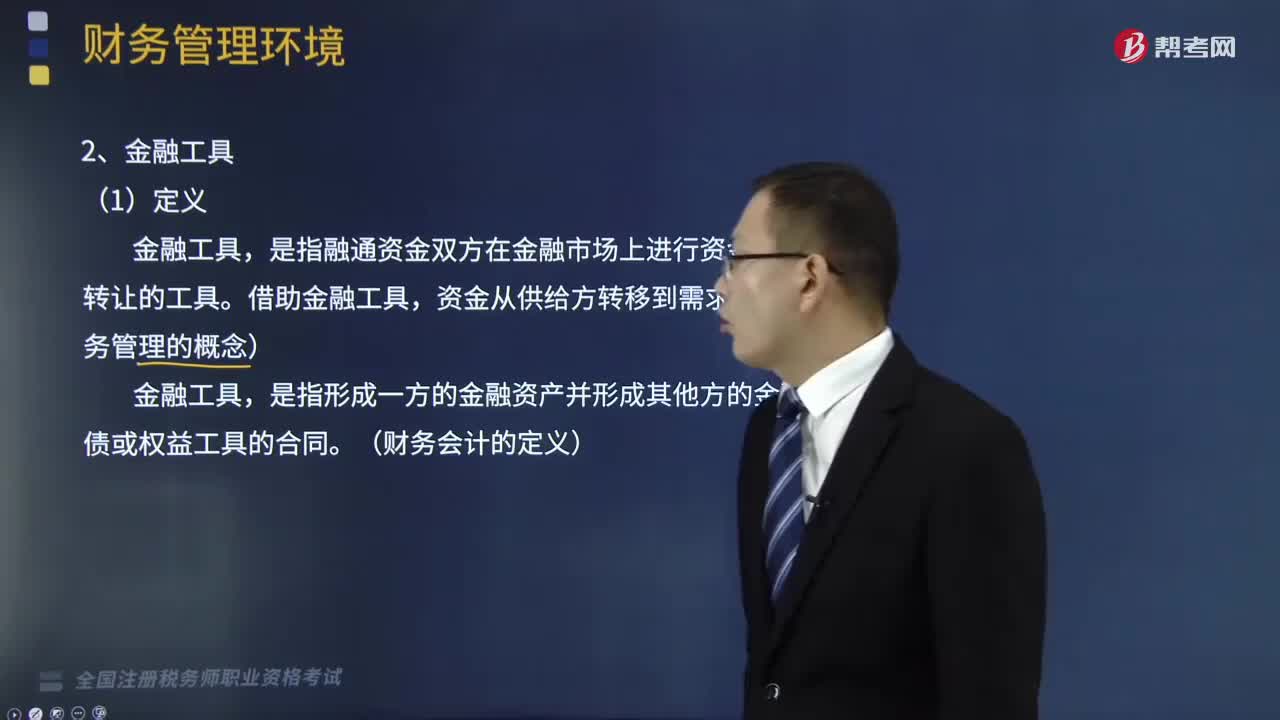

18:21金融环境中的金融机构和金融工具是指什么?:金融环境中的金融机构和金融工具是指什么?金融环境即金融市场环境,是企业财务管理所面临的来自于金融市场方面的影响因素。企业财务管理的金融环境包括金融机构、金融工具、金融市场。是指融通资金双方在金融市场上进行资金交易、转让的工具。一、金融机构。金融机构主要是指银行和非银行金融机构。非银行金融机构主要包括保险公司、信托投资公司、证券公司、财务公司、金融资产管理公司、金融租赁公司等机构。

02:11

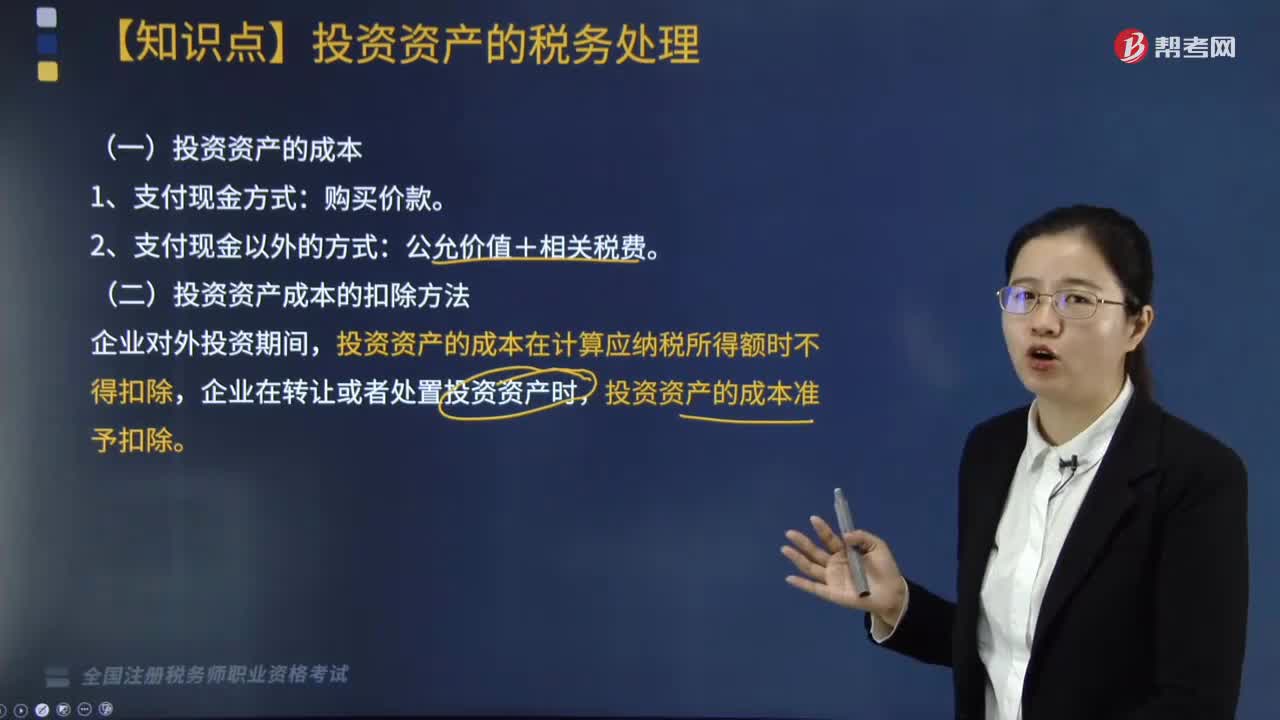

02:11投资资产的成本和其扣除方法有哪些?:投资资产的成本有购买价款、公允价值和相关税费,二、投资资产成本的扣除方法,投资资产的成本在计算应纳税所得额时不得扣除。企业在转让或者处置投资资产时,A.与向所有者进行利润分配相关的汇兑损失准予据实扣除:D.企业发生的合理的劳动保护支出准予扣除。投资资产的成本准予扣除,以及纳税年度终了时将人民币以外的货币性资产、负债按照期末即期人民币汇率中间价折算为人民币时产生的汇兑损失

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日