下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:47

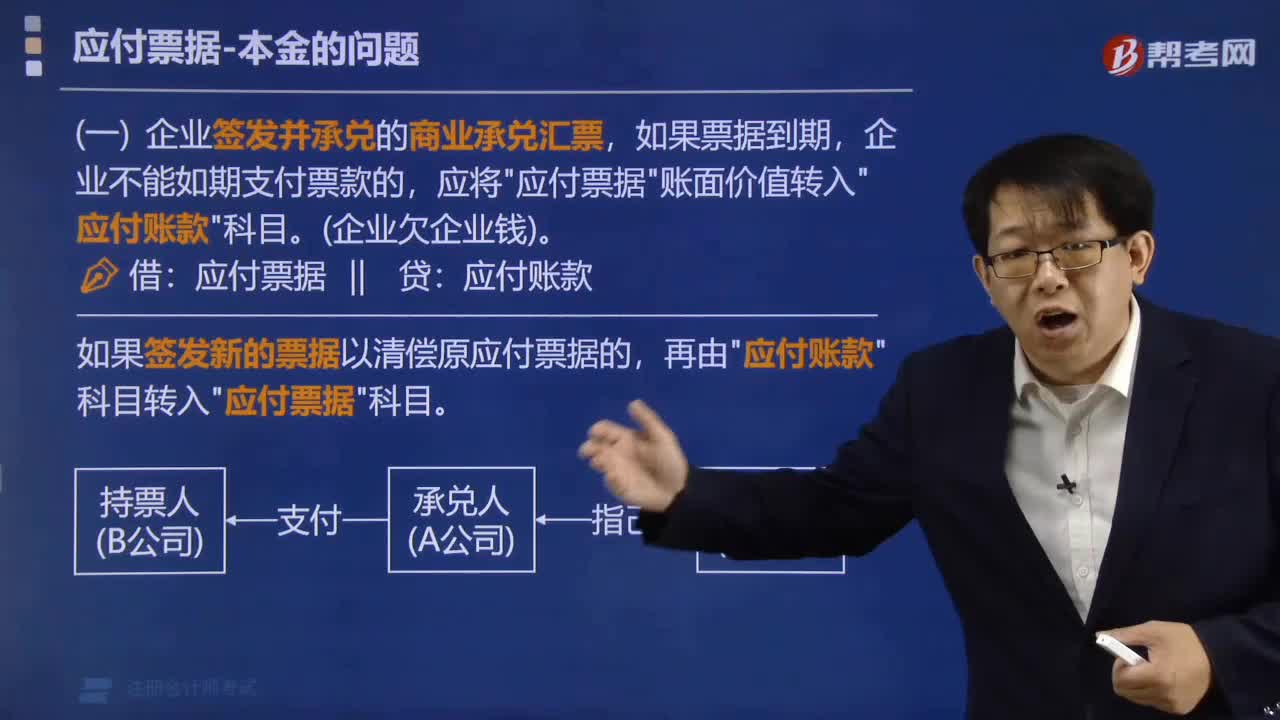

04:47如何对应付票据的进行账务处理?:如何对应付票据的进行账务处理?1.企业因购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,按其票面金额作为应付票据的入账金额。【提示】开出商业汇票抵付应付账款时,2.企业因开出银行承兑汇票而支付银行的承兑汇票手续费,3.应付票据转销,(1)应付商业承兑汇票到期。应将应付票据按账面余额转作应付账款:应付账款,(2)应付银行承兑汇票到期。应将应付票据的账面余额转作短期借款。应付票据。

02:40

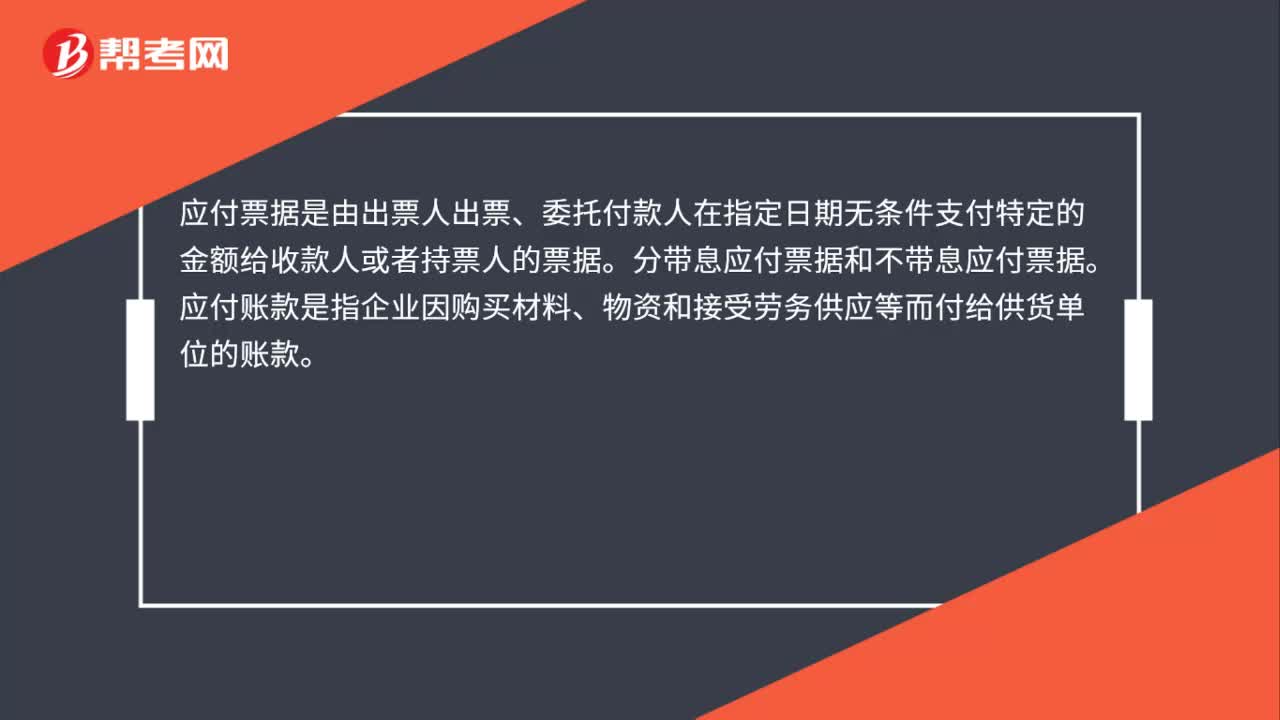

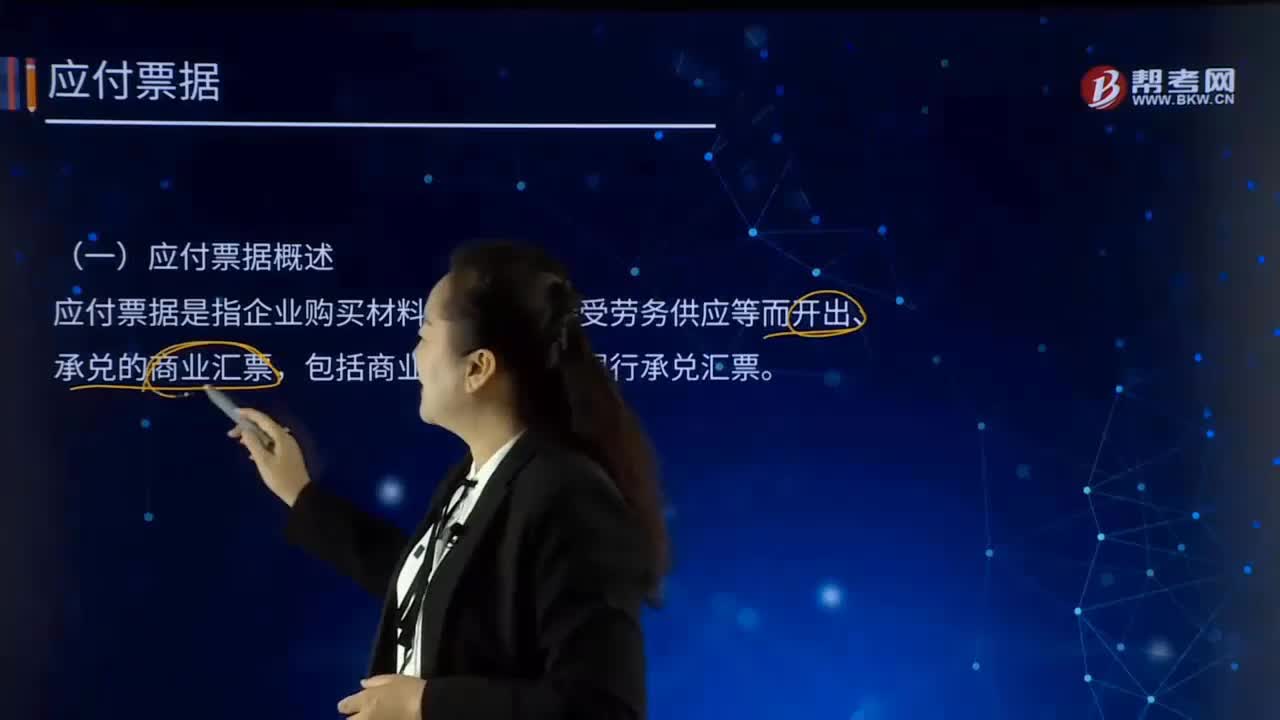

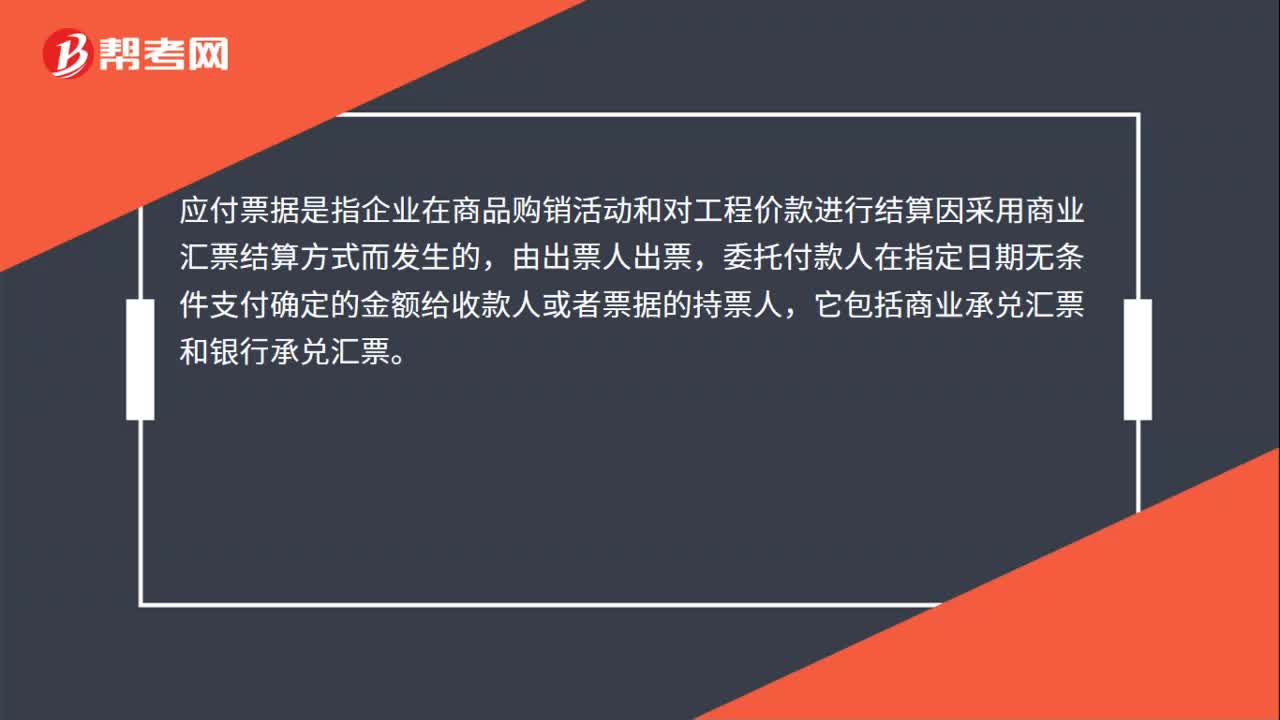

02:40什么是应付票据?:应付票据是指企业购买材料、商品和接受劳务供应等而开出、承兑的商业汇票,应付票据是由出票人出票。委托付款人在指定日期无条件支付确定的金额给收款人或持票人的票据。应付票据也是委托付款人允诺在一定时期内支付一定款额的书面证明。在我国应付票据是在采用商业汇票结算方式下发生的,并于到期日向收款人或被背书人支付款项的票据,按承兑人不同分为商业承兑汇票和银行承兑汇票,如承兑人是银行的票据;

00:32

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

00:42

00:42开出应付票据抵付应付账款会计分录是什么?:开出应付票据抵付应付账款会计分录:借:应付账款:贷,应付票据,应付票据是指企业在商品购销活动和对工程价款进行结算因采用商业汇票结算方式而发生的,由出票人出票。委托付款人在指定日期无条件支付确定的金额给收款人或者票据的持票人它包括商业承兑汇票和银行承兑汇票

14:24

14:24票据基础关系对票据行为效力有怎样的影响?:强调票据的签发和转让必须有真实的交易关系,甲公司向乙公司背书转让票据的行为有效,【举例】某公司申请某银行为其签发的汇票进行承兑,进而该银行为履行该协议而在票据上(作为承兑人)签章,如果承兑协议无效或者被撤销(这意味着该银行并无义务进行承兑行为),持票人有权请求该银行承担票据责任,票据关系的内容只能依据票据行为来确定,买受人因为失误而签发了金额为200万元的汇票。

05:09

05:09来看看什么是票据关系?:是指基于票据行为而发生的、以请求支付票据金额为内容的债权债务关系。(出票、背书、保证、承兑)。票据关系当事人一般包括出票人、收款人、付款人、持票人、承兑人、背书人、被背书人、保证人等。是指依法定方式作成票据并在票据上签名盖章,并将票据交付给收款人的人。是指票据到期并经提示后收取票款的人。收款人有时又是持票人。是指根据出票人的命令支付票款的人。(4)持票人:即是汇票的主债务人。

05:10

05:10企业与其他利益相关者之间的关系问题是什么?:企业与其他利益相关者之间的关系问题是什么?在企业的治理模式中过度强调股东利益最大化,而缺乏必要机制维护各利益相关者的权益的现象十分普遍。在利益相关者对企业经营和公司治理的影响越来越明显的背景下,企业经营必须重视将利益相关者融入企业的治理模式中,让外部与企业利益相关的主体共同参与公司治理。也有学者提出了让所有利益相关者直接参与公司治理事务的弊端。所有利益相关者共同参与公司治理会产生权责不清的问题。

10:03

10:03治理“内部人控制”问题的基本对策有哪些?:当前公司治理中存在的内部人控制问题虽然出现在企业内部,使利益相关者参与到公司的监管中,这些关联交易均超过3 000万元且超过四水集团最近一期经审计净资产的5%。四水集团无视证监会关于禁止上市公司之间的资金相互拆借的有关规定,向关联公司H贸易、F公司拆借和垫付资金6笔。(3)通过派发高额工资等方式变相占用上市公司非经营性资金,(4)连续多年向公司董事、监事和高级管理人员提供购房借款。

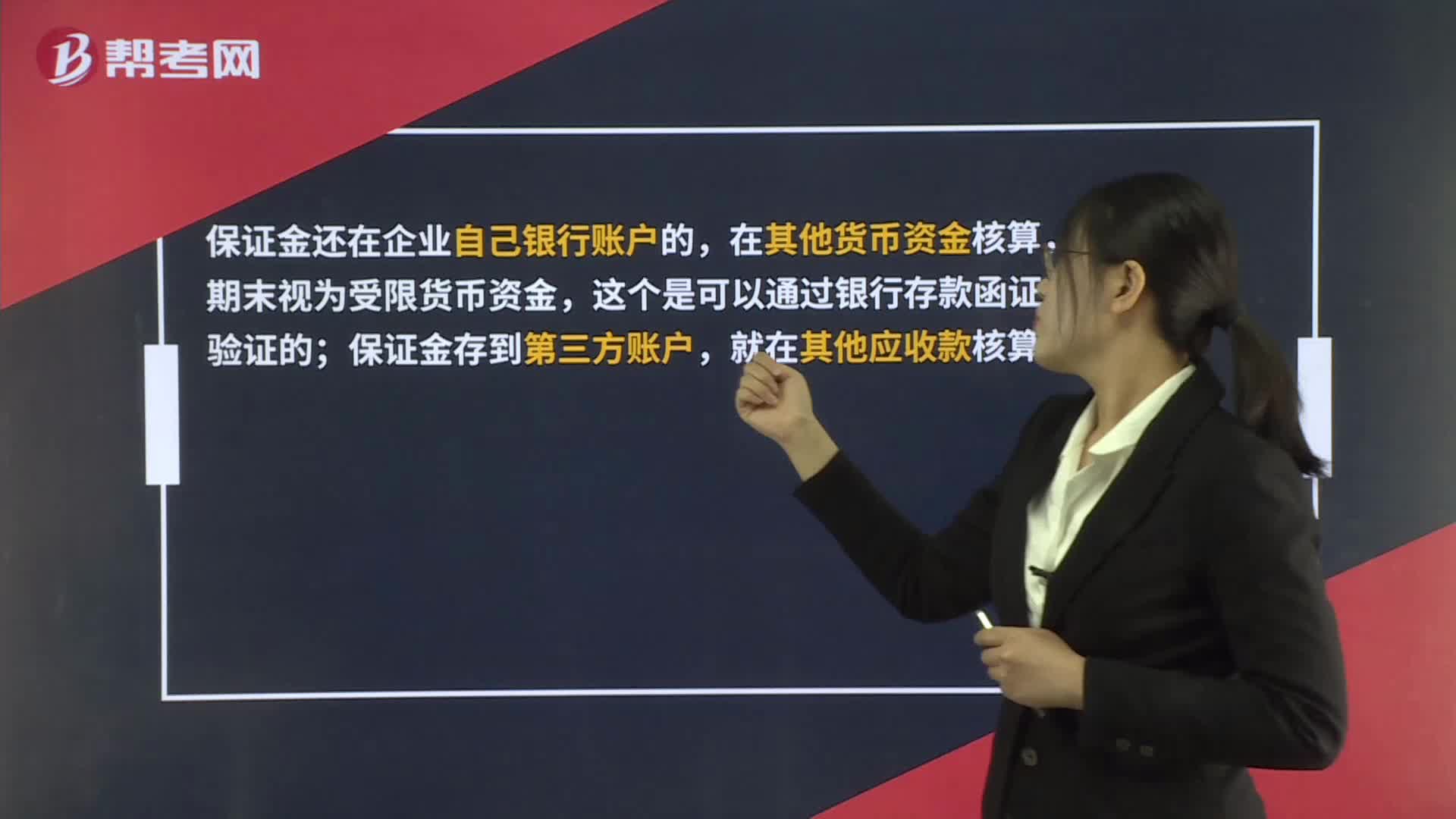

00:37

00:37存出保证金核算问题?:存出保证金核算问题?保证金还在企业自己银行账户的,在其他货币资金核算,期末视为受限货币资金,这个是可以通过银行存款函证验证的;保证金存到第三方账户,就在其他应收款核算。

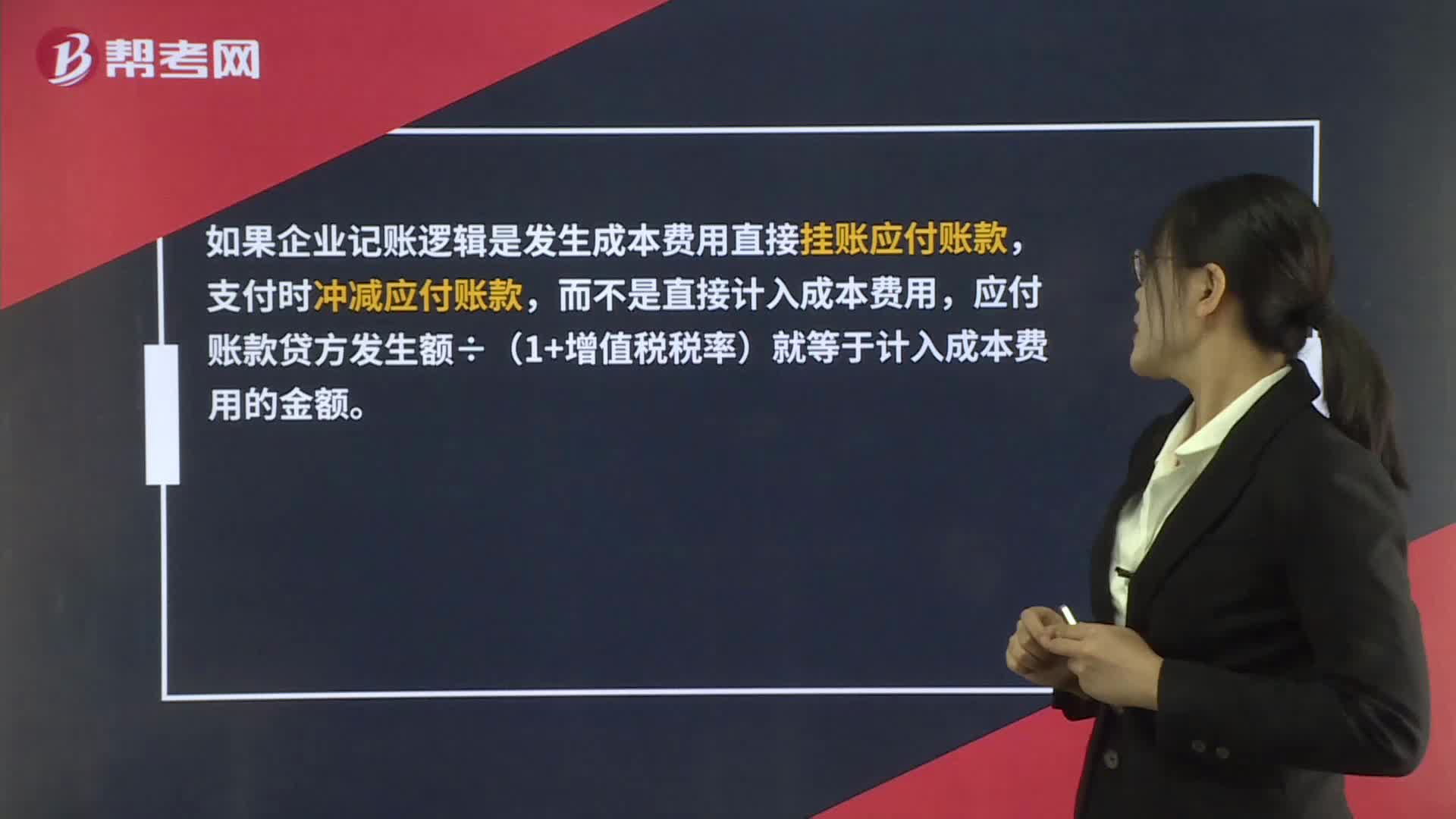

00:34

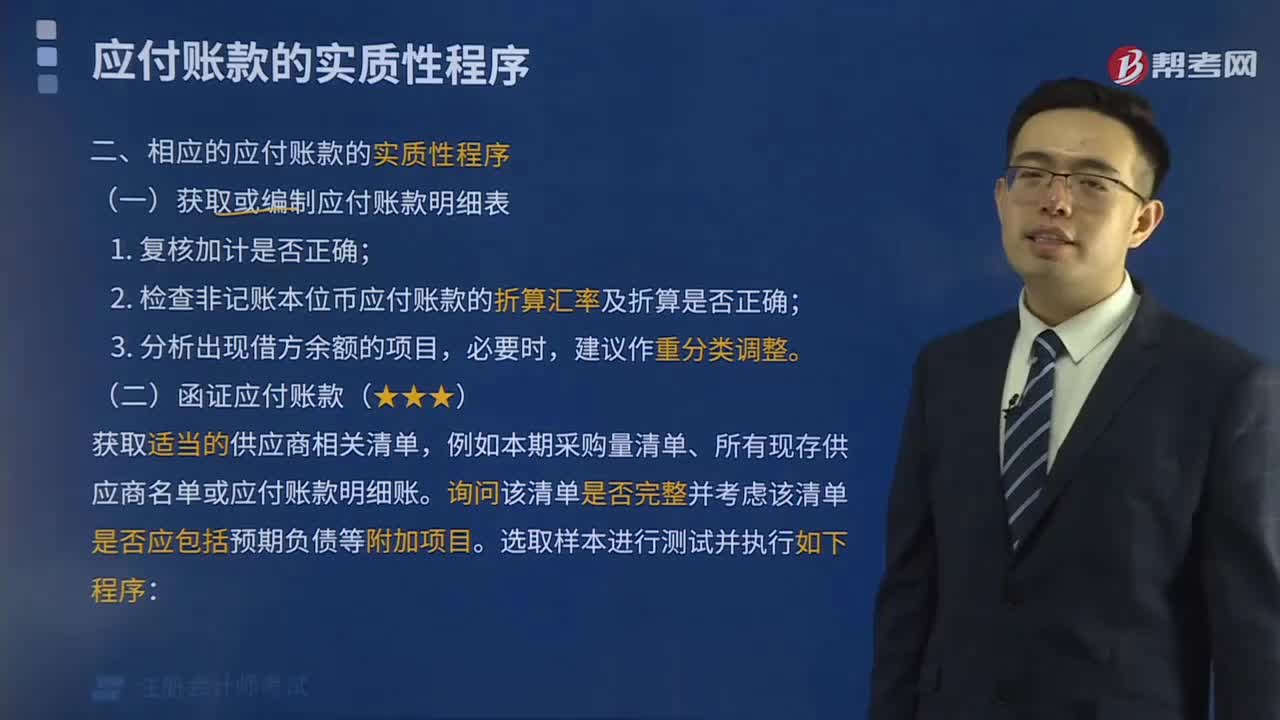

00:34成本与应付账款的勾稽关系?:成本与应付账款的勾稽关系?如果企业记账逻辑是发生成本费用直接挂账应付账款,支付时冲减应付账款,而不是直接计入成本费用,应付账款贷方发生额÷(1+增值税税率)就等于计入成本费用的金额。

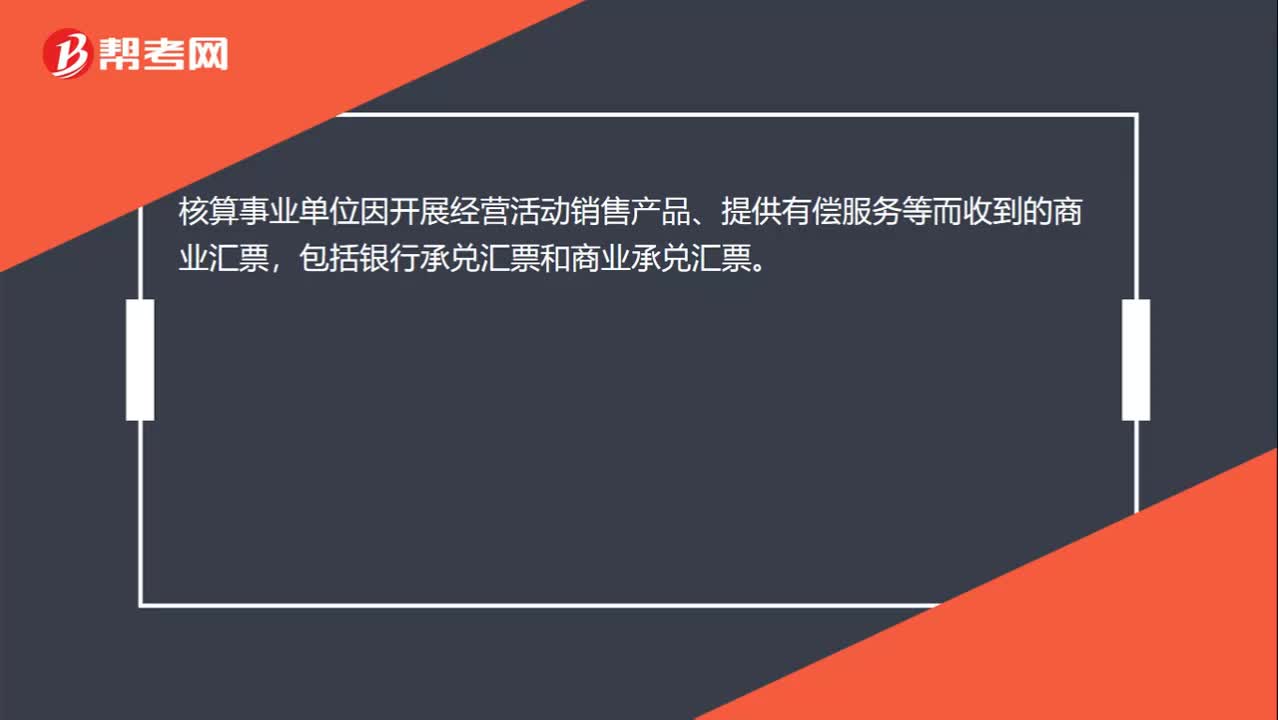

00:21

00:21应收票据科目核算的是什么?:应收票据科目核算的是什么?核算事业单位因开展经营活动销售产品、提供有偿服务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

13:01

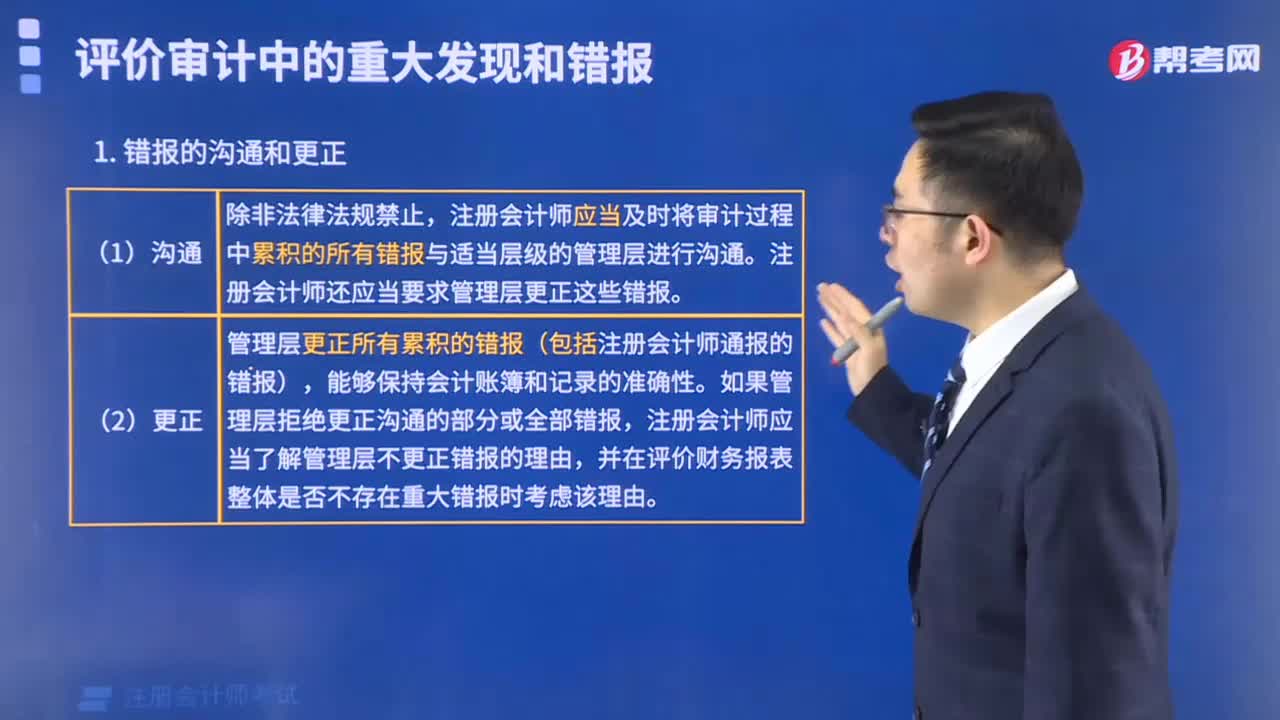

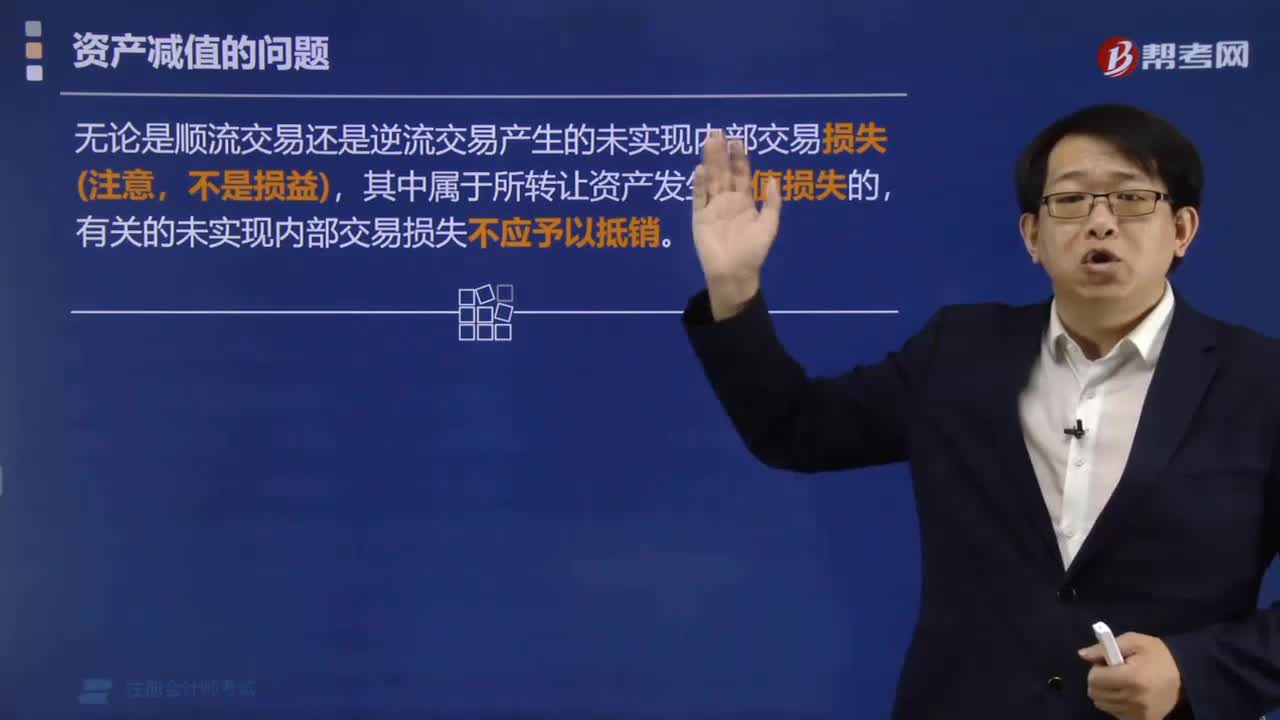

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日