下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:46

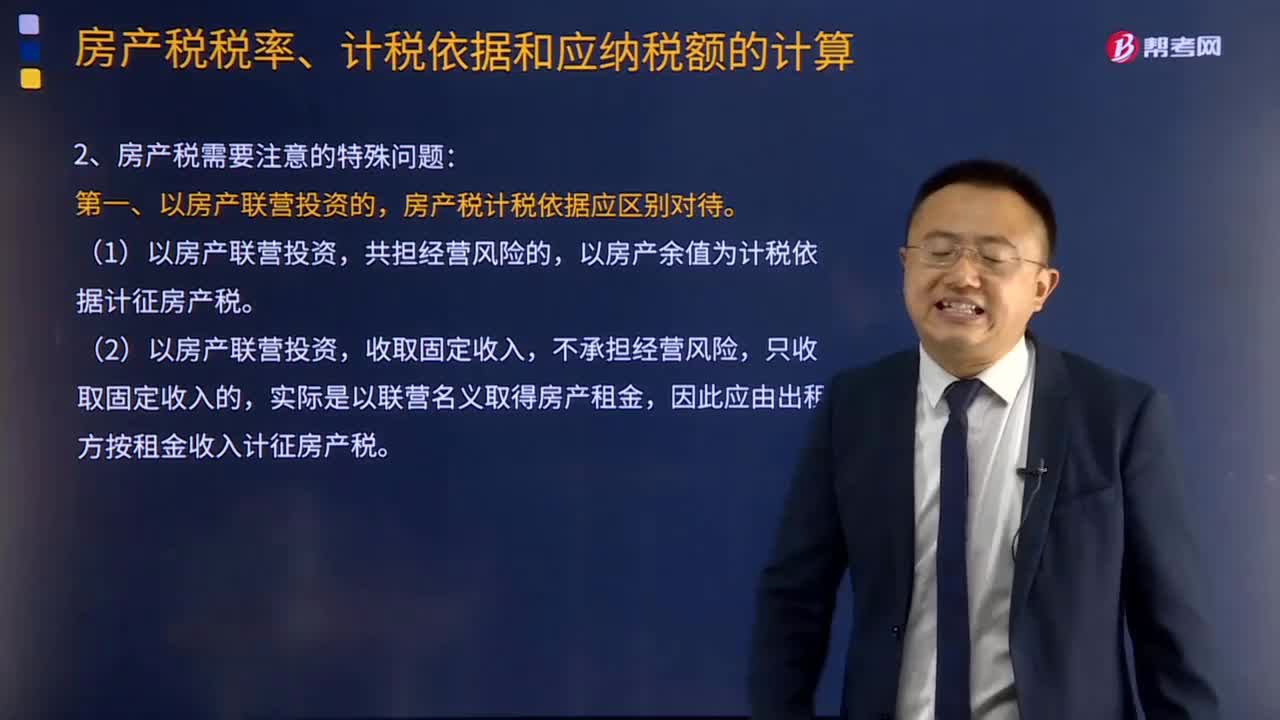

08:46房产税需要注意的特殊问题有哪些?:房产税计税依据应区别对待。以房产余值为计税依据计征房产税。(2)以房产联营投资,实际是以联营名义取得房产租金,因此应由出租方按租金收入计征房产税。该公司2015年应缴纳的房产税为( )万元。【例题·单选题】某企业有一处房产原值1 000万元,2014年7月1日用于投资联营(收取固定收入,已知该企业当年取得固定收入50万元。该企业2014年应缴纳房产税( )【解析】以房产投资联营收取固定收入

01:25

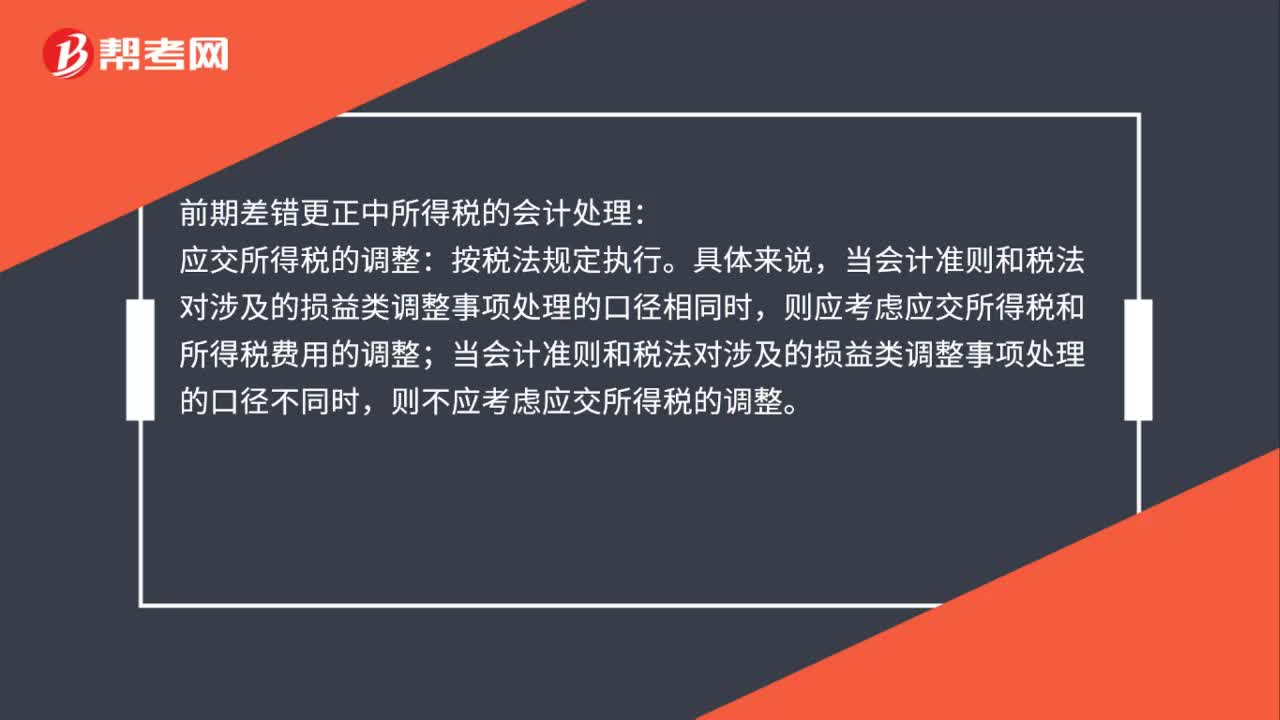

01:25前期差错更正所得税的会计处理是什么?:前期差错更正所得税的会计处理是什么?前期差错更正中所得税的会计处理:应交所得税的调整:当会计准则和税法对涉的损益类调整事项处理的口径相同时,则应考虑应交所得税和所得税费用的调整;当会计准则和税法对涉及的损益类调整事项处理的口径不同时,则不应考虑应交所得税的调整。递延所得税资产和递延所得税负债的调整:若调整事项涉及暂时性差异,则应调整递延所得税资产或递延所得税负债。

00:19

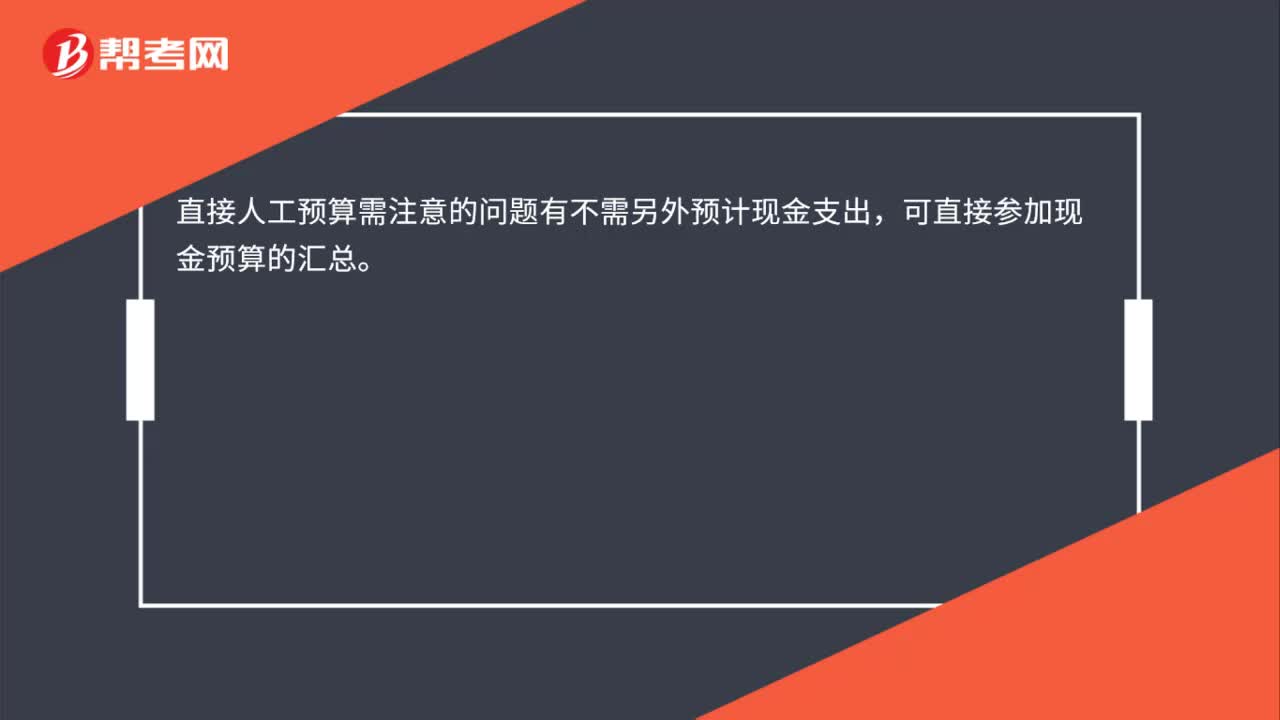

00:19直接人工预算需注意的问题有哪些?:直接人工预算需注意的问题有哪些?直接人工预算需注意的问题有不需另外预计现金支出,可直接参加现金预算的汇总。

01:04

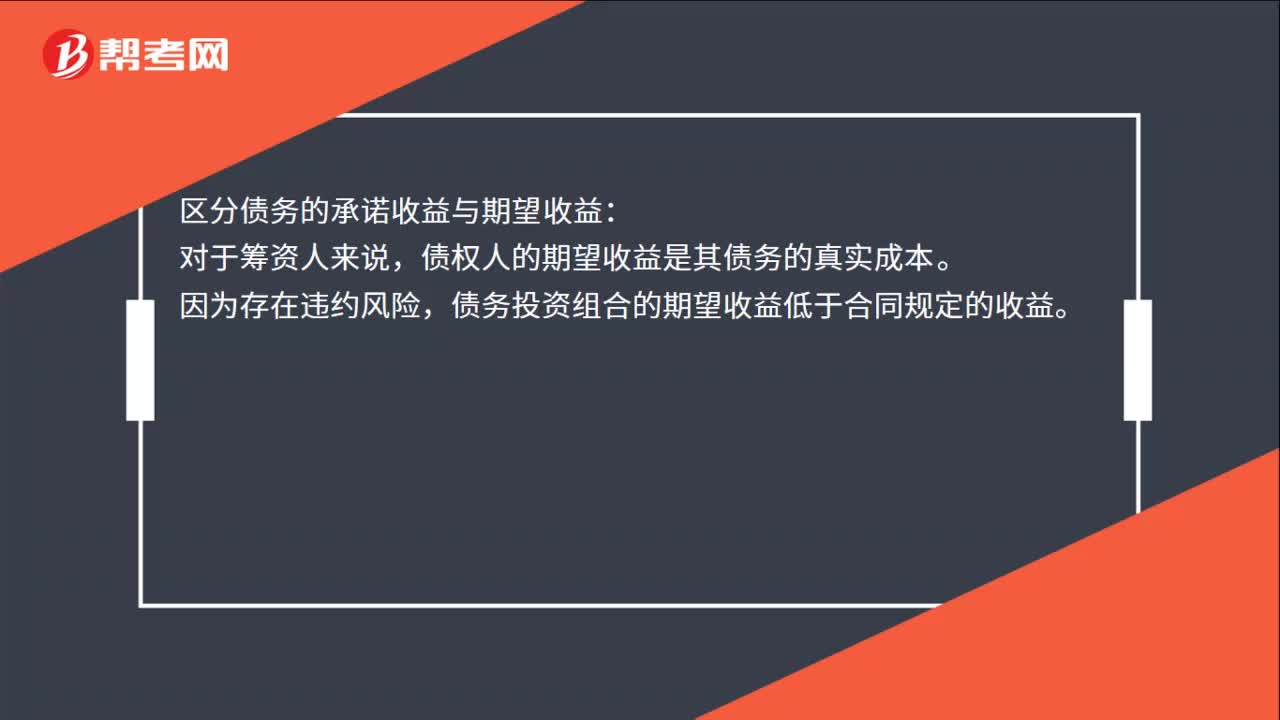

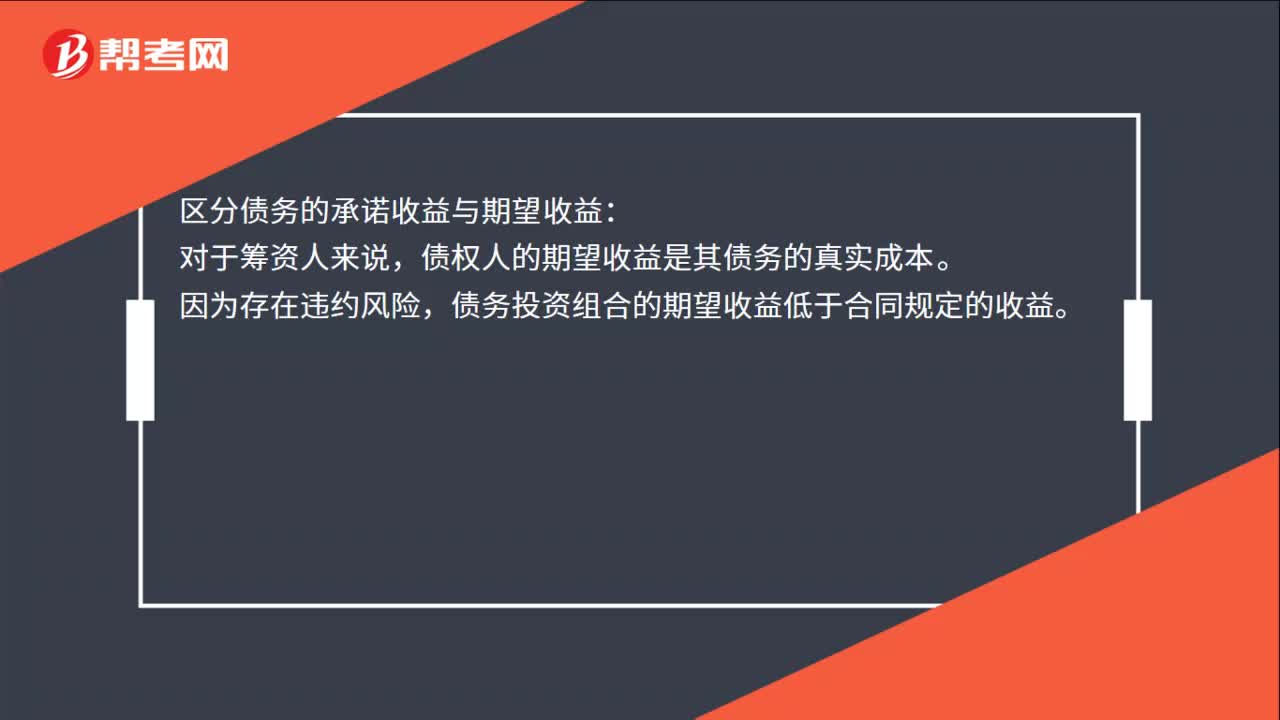

01:04债务资本成本应注意的问题是什么?:债务资本成本应注意的问题:作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。区分债务的承诺收益与期望收益:债权人的期望收益是其债务的真实成本。因为存在违约风险,债务投资组合的期望收益低于合同规定的收益。区分长期债务和短期债务:由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,而忽略各种短期债务。有时候公司无法发行长期债券或取得长期银行借款。

00:32

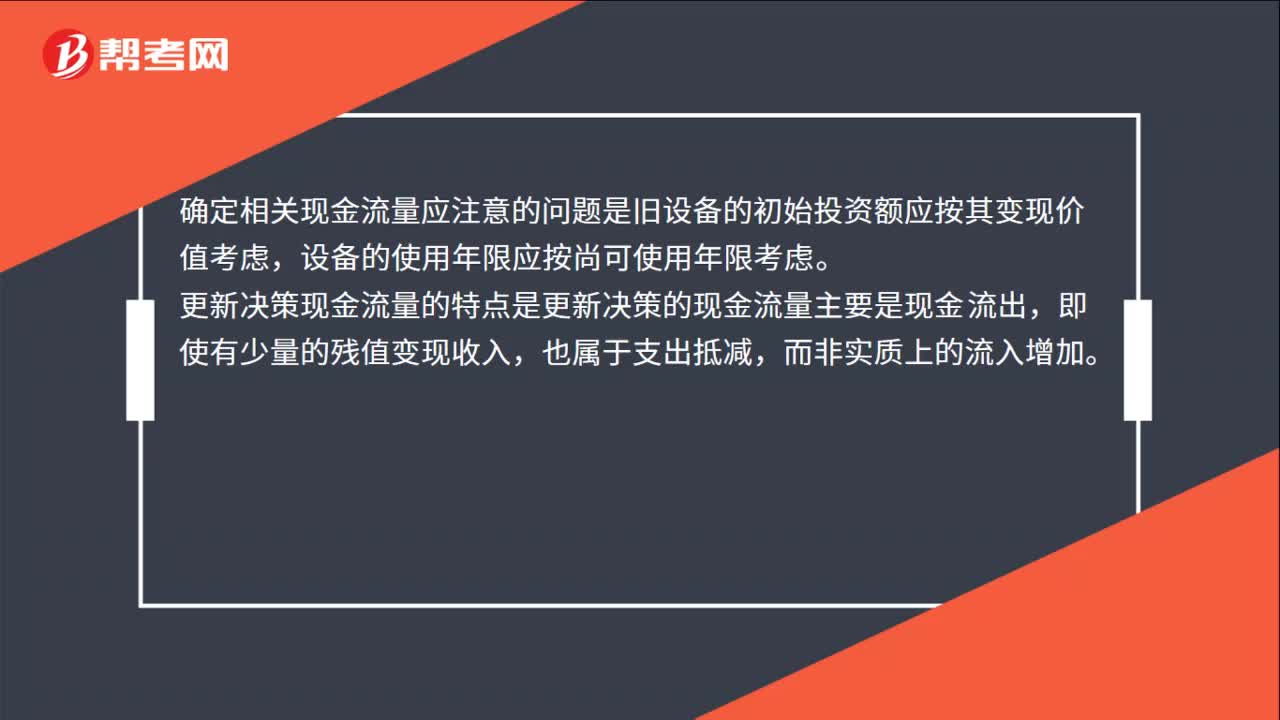

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

00:54

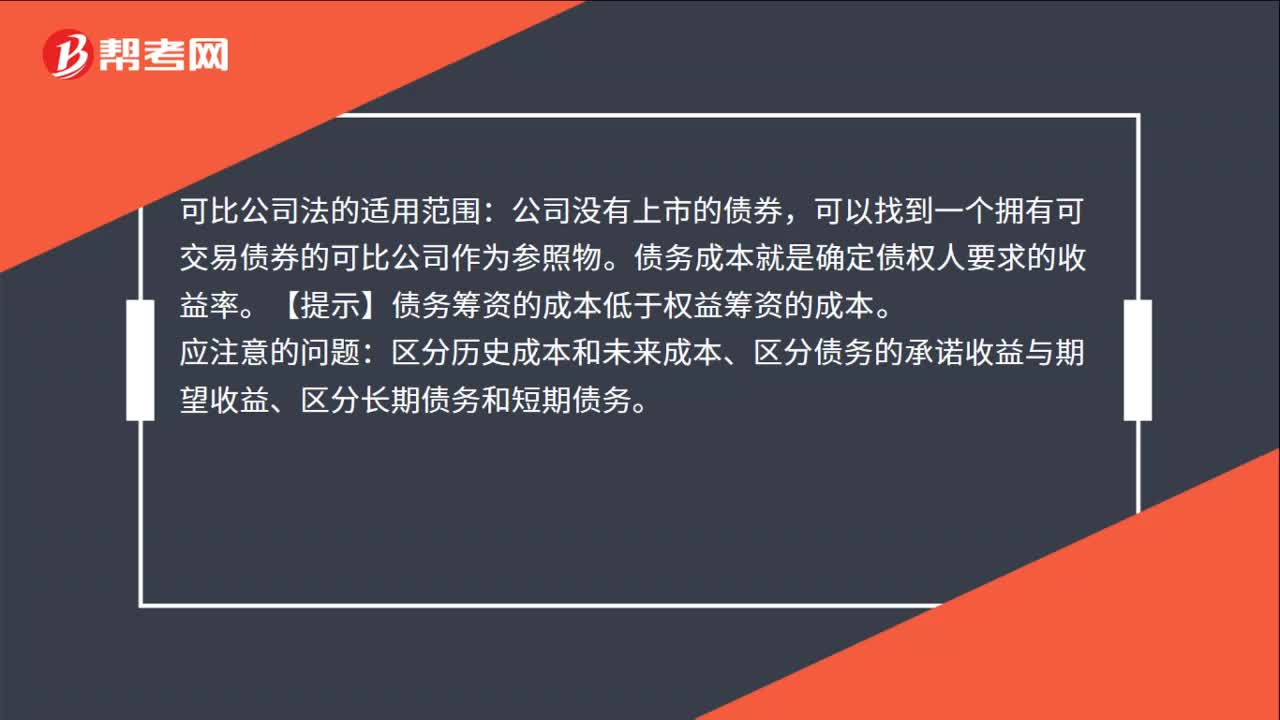

00:54可比公司法注意的问题是什么?:可比公司法注意的问题:可比公司应当与目标公司处于同一行业,最好两者的规模、负债比率和财务状况也比较类似。可比公司法的基本做法:计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。可比公司法的适用范围:公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

01:04

01:04债务资本成本应注意的问题是什么?:债务资本成本应注意的问题:作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。区分债务的承诺收益与期望收益:债权人的期望收益是其债务的真实成本。因为存在违约风险,债务投资组合的期望收益低于合同规定的收益。区分长期债务和短期债务:由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,而忽略各种短期债务。有时候公司无法发行长期债券或取得长期银行借款。

00:32

00:32确定相关现金流量应注意什么问题?:确定相关现金流量应注意什么问题?确定相关现金流量应注意的问题是旧设备的初始投资额应按其变现价值考虑,设备的使用年限应按尚可使用年限考虑。更新决策现金流量的特点是更新决策的现金流量主要是现金流出,即使有少量的残值变现收入,也属于支出抵减,而非实质上的流入增加。

00:54

00:54可比公司法注意的问题是什么?:可比公司法注意的问题:可比公司应当与目标公司处于同一行业,最好两者的规模、负债比率和财务状况也比较类似。可比公司法的基本做法:计算可比公司长期债券的到期收益率,作为本公司的长期债务成本。可比公司法的适用范围:公司没有上市的债券,可以找到一个拥有可交易债券的可比公司作为参照物。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。

00:35

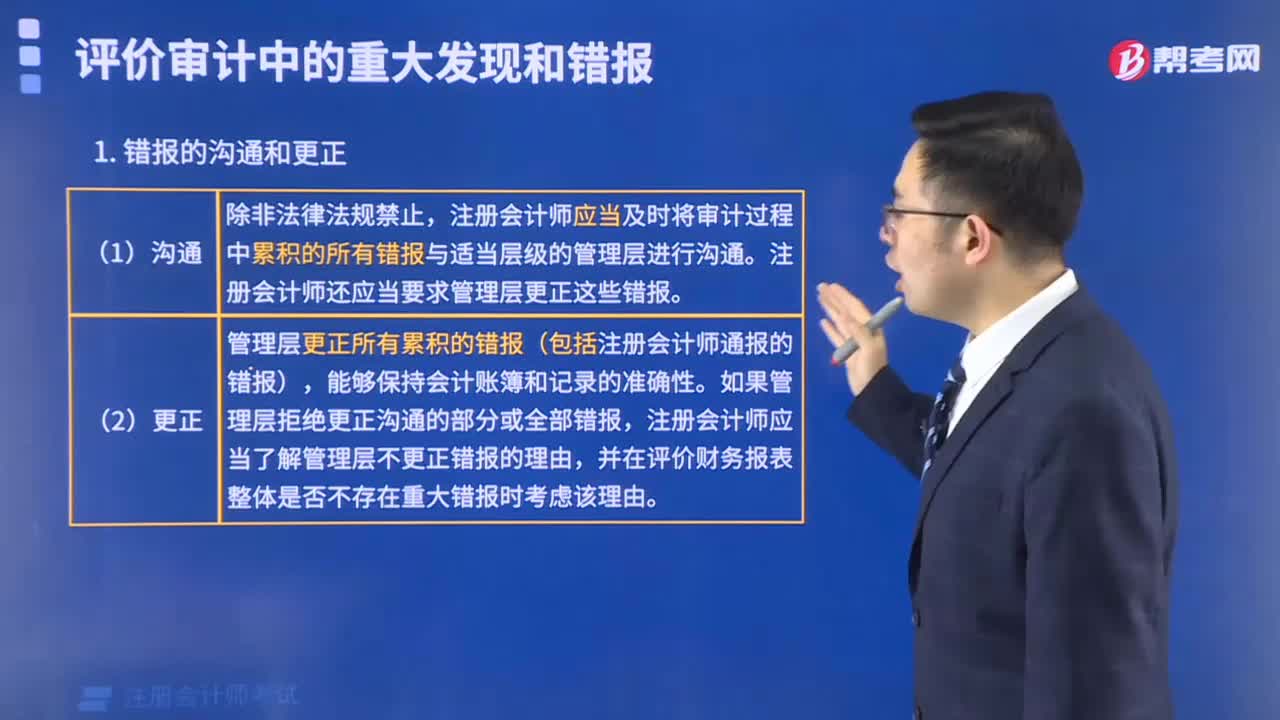

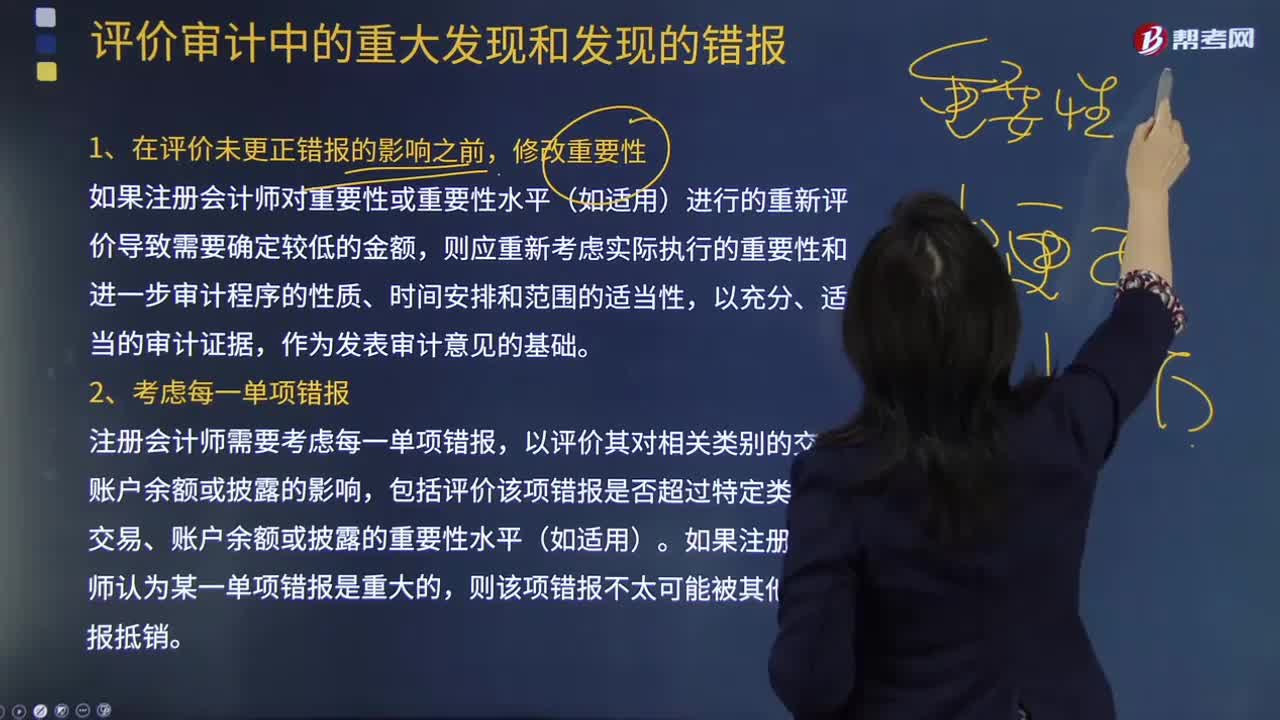

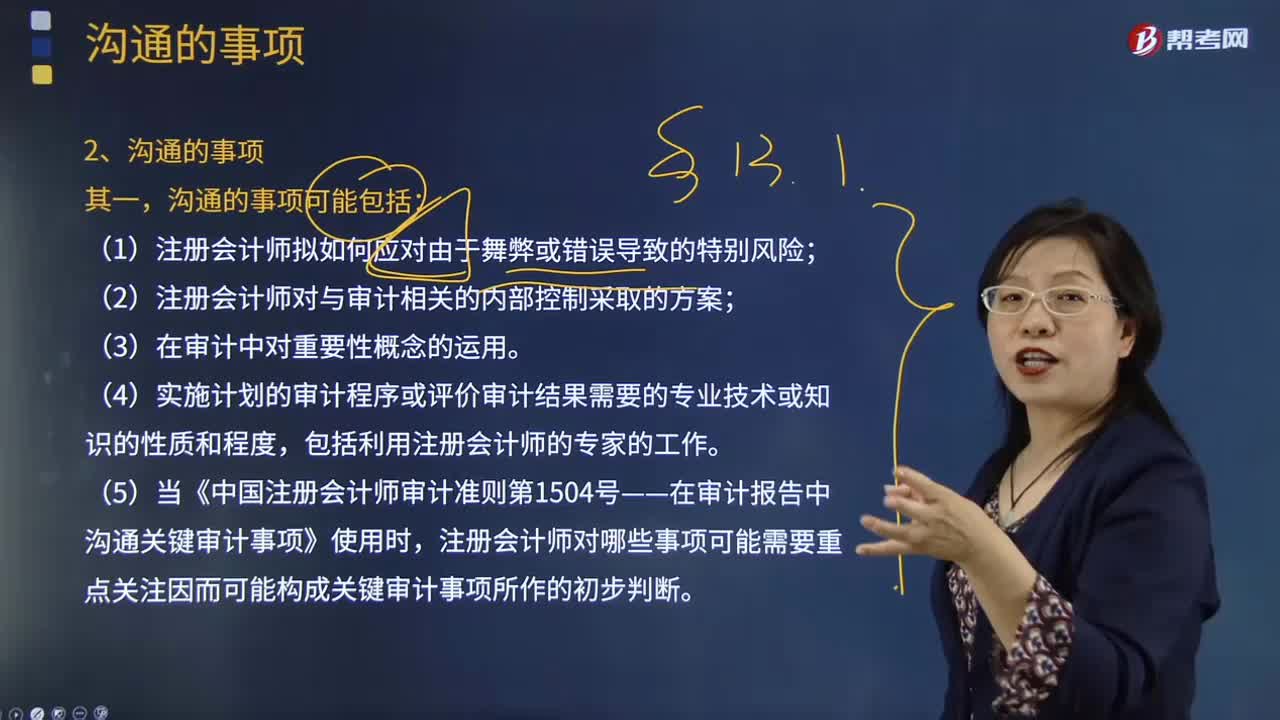

00:35已经更正了的错报,什么情况下才能出去无保留意见呢?:已经更正了的错报,什么情况下才能出去无保留意见呢?就单独这块来说,不影响意见,就是意见是无保留意见,而这块的关键是说对审计工作的影响,需要考虑是否有类似的错报等,因为合理保证是针对已经发现的错报和未发现的错报的综合考虑的,所以需要考虑对审计工作,也就是计划、程序的影响。

01:42

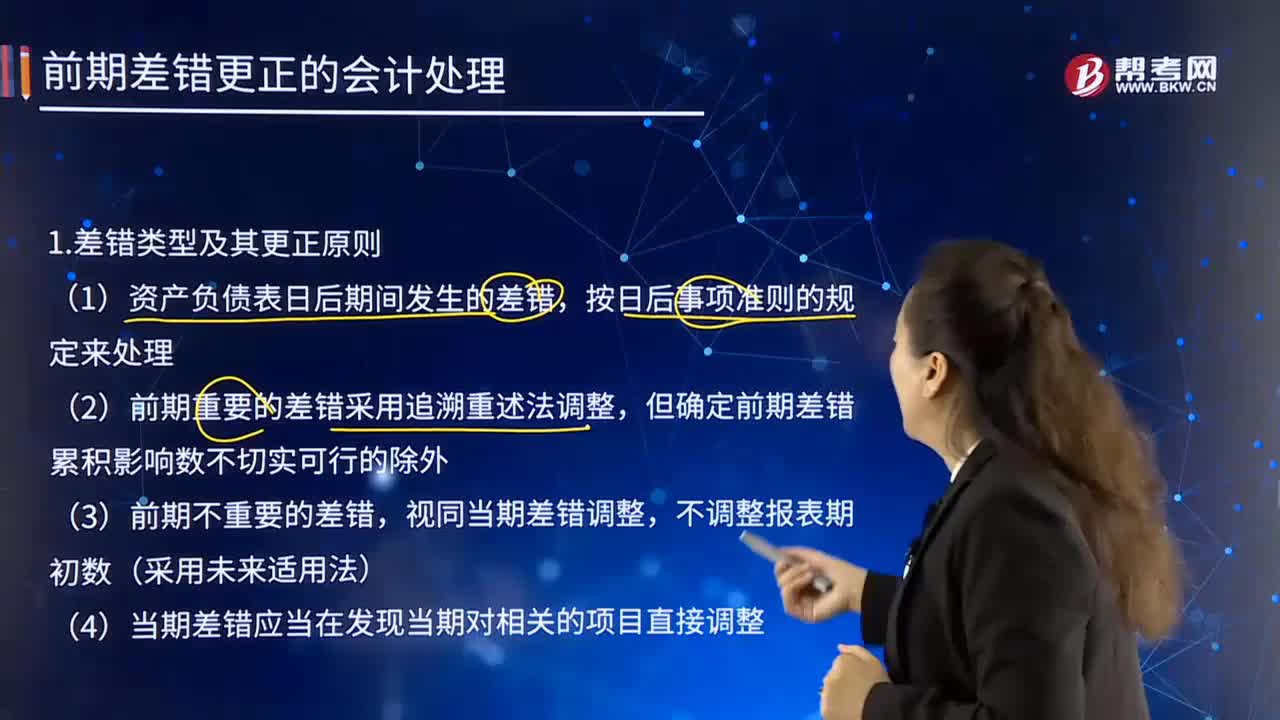

01:42差错类型及其更正原则是什么?:差错类型及其更正原则是什么?前期差错是指由于没有运用或错误运用下列两种信息,而对前期财务报表造成省略漏或错报。(2)前期重要的差错采用追溯重述法调整。但确定前期差错累积影响数不切实可行的除外,(4)当期差错应当在发现当期对相关的项目直接调整。前期差错按照重要程度分为重要的前期差错和不重要的前期差错。是指足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的前期差错。

01:01

01:01为什么注册会计师更正所有错报或者所有识别出的错报不对?:为什么注册会计师更正所有错报或者所有识别出的错报不对?首先如果被审计单位希望自己更正所有的错报,那么注册会计师可以将明显微小错报临界值设置为0,注册会计师会要求被审计单位更正所有的错报。所有的错报都是累积错报(超过明显微小错报临界值)。而在通常的情况下,注册会计师只会要求被审计单位更正所有累积的错报,而并不是所有识别出的错报。其实我们可以理解为,无论明显微小错报临界值设置为多少。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日