下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

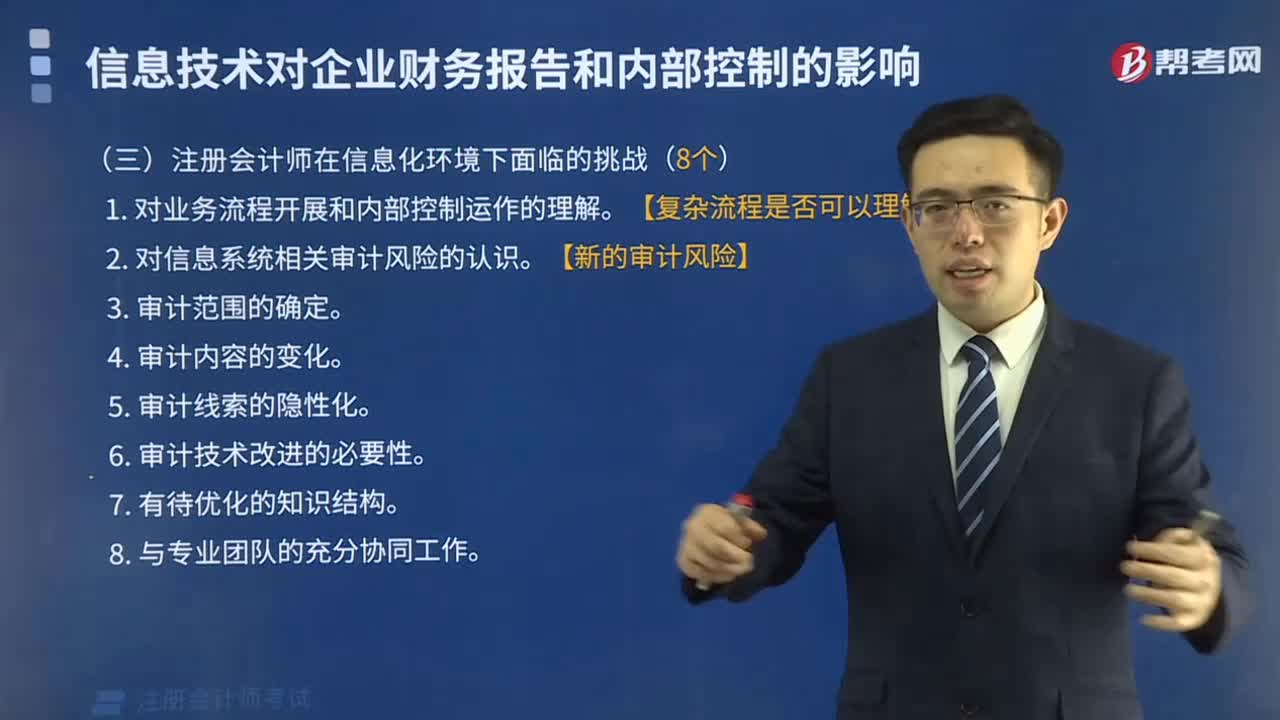

02:24

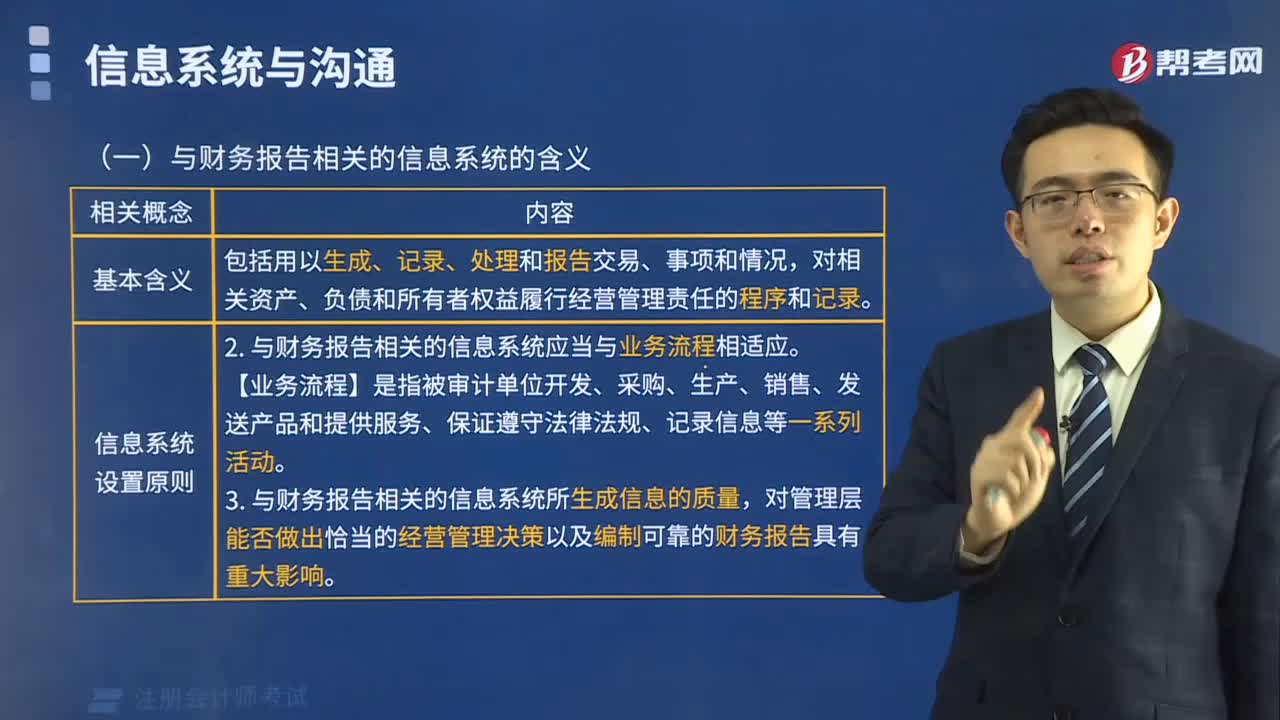

02:24注册会计师在信息化环境下面临的挑战有哪些?:注册会计师在信息化环境下面临的挑战有哪些?

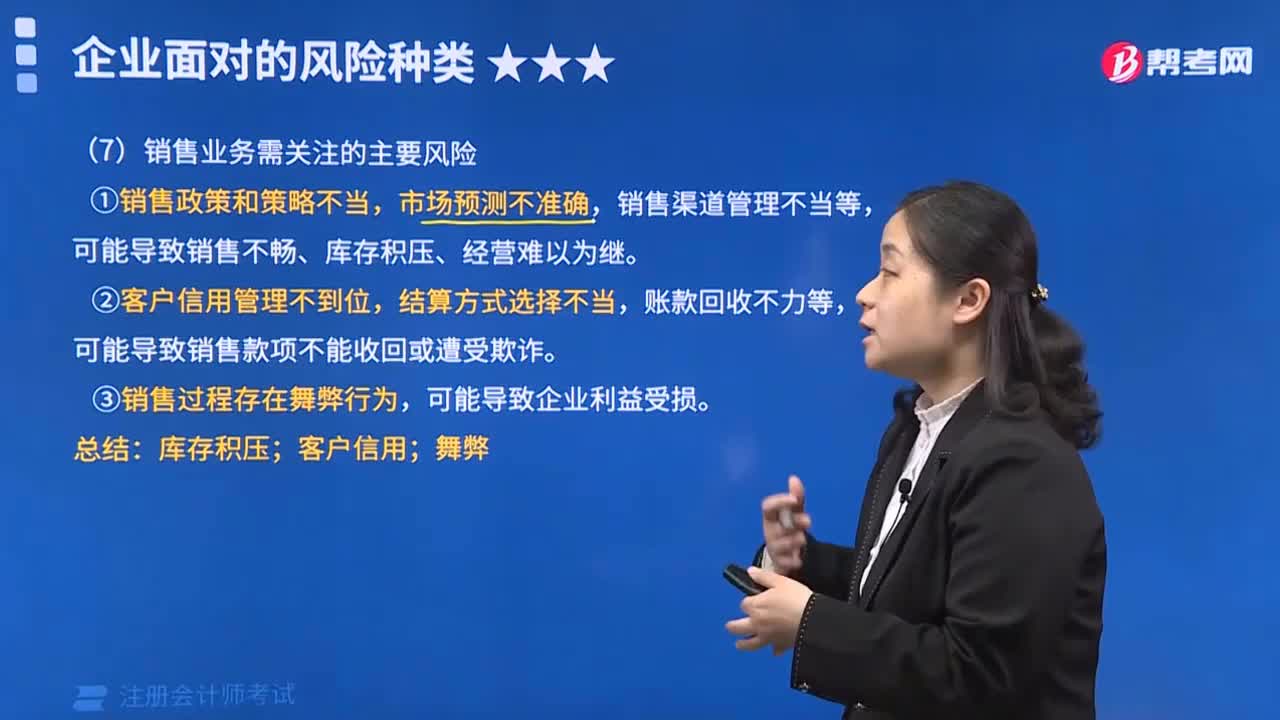

07:27

07:27销售业务需关注的主要风险主要有哪些?:销售业务需关注的主要风险主要有哪些?

09:42

09:42企业面对的风险种类——内部战略之制定与实施发展战略需要关注哪些风险?:企业面对的风险种类——内部战略之制定与实施发展战略需要关注哪些风险?

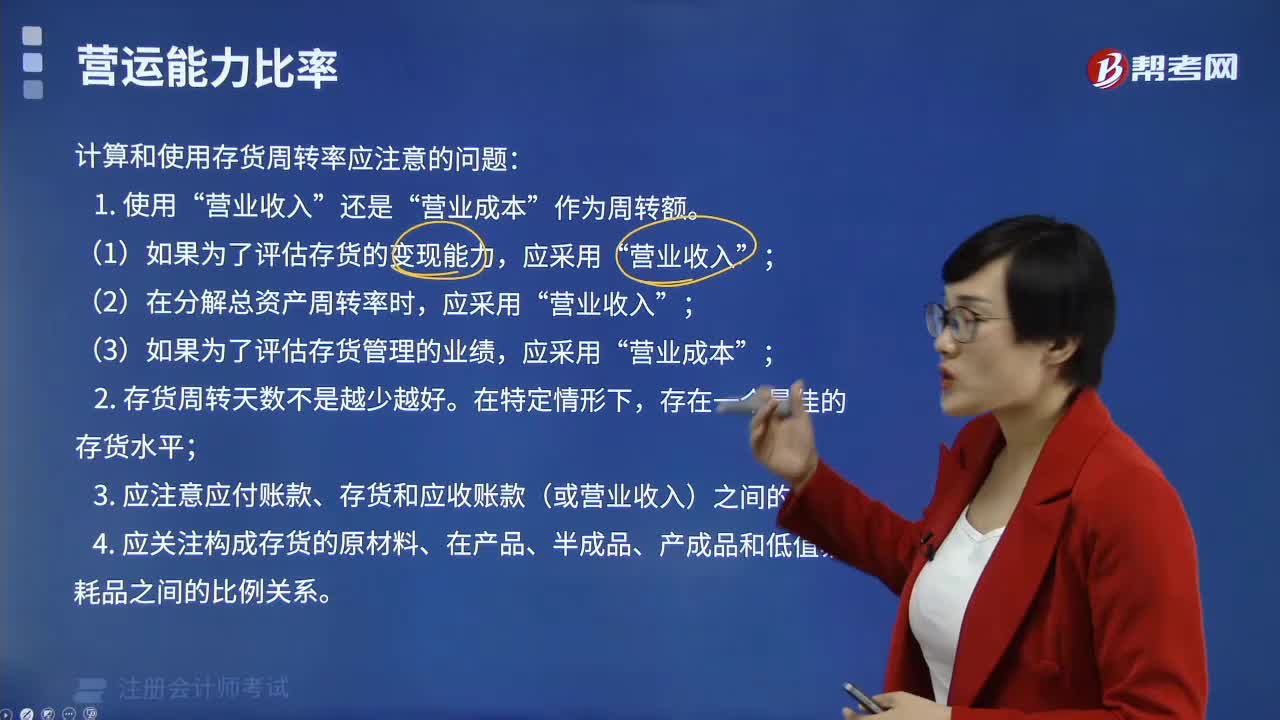

04:18

04:18计算和使用存货周转率应注意哪些问题?:计算和使用存货周转率应注意哪些问题?

09:18

09:18计算和使用应收账款周转率应注意哪些问题?:计算和使用应收账款周转率应注意哪些问题?

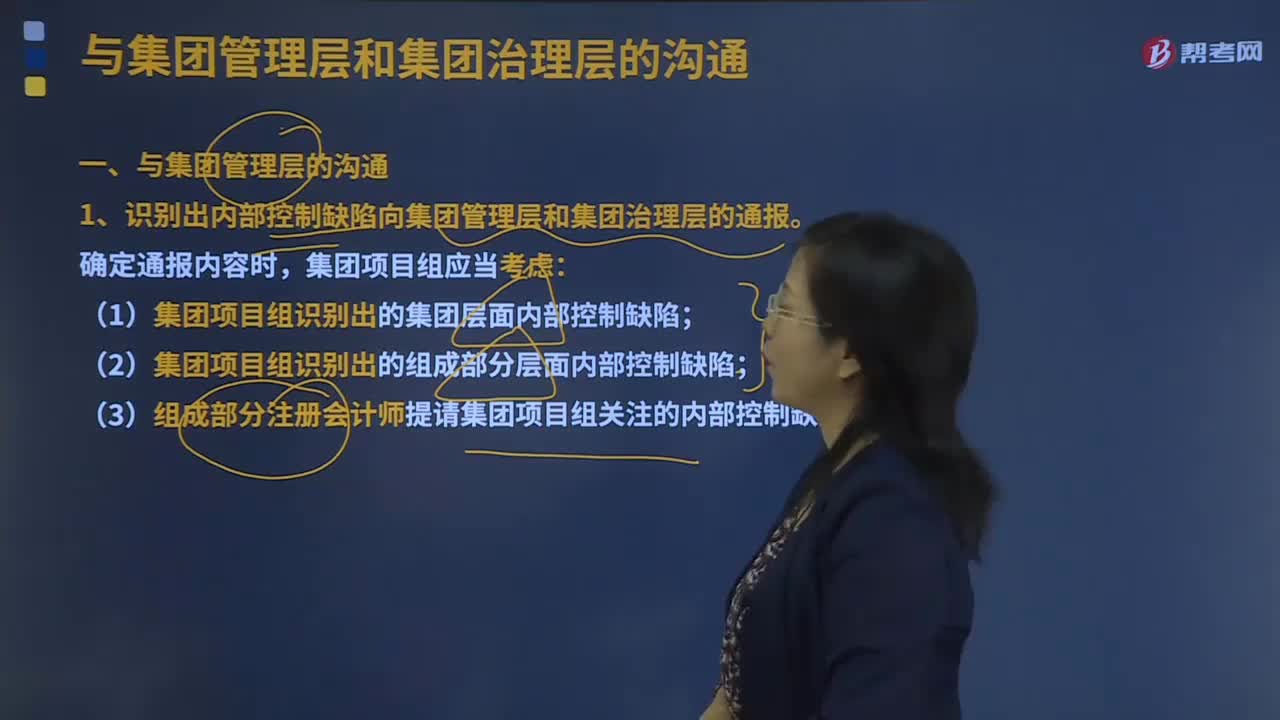

01:22

01:22怎么样与集团管理层的沟通?:在与集团管理层的沟通时要知道集团项目组沟通的总体要求以及沟通内容。集团项目组应当按照《向治理层和管理层通报内部控制缺陷》审计准则的规定,确定哪些识别出的内部控制缺陷需要向集团治理层和集团管理层通报。1.识别出内部控制缺陷向集团管理层和集团治理层的通报。(1)集团项目组识别出的集团层面内部控制缺陷;(3)组成部分注册会计师提请集团项目组关注的内部控制缺陷。

02:31

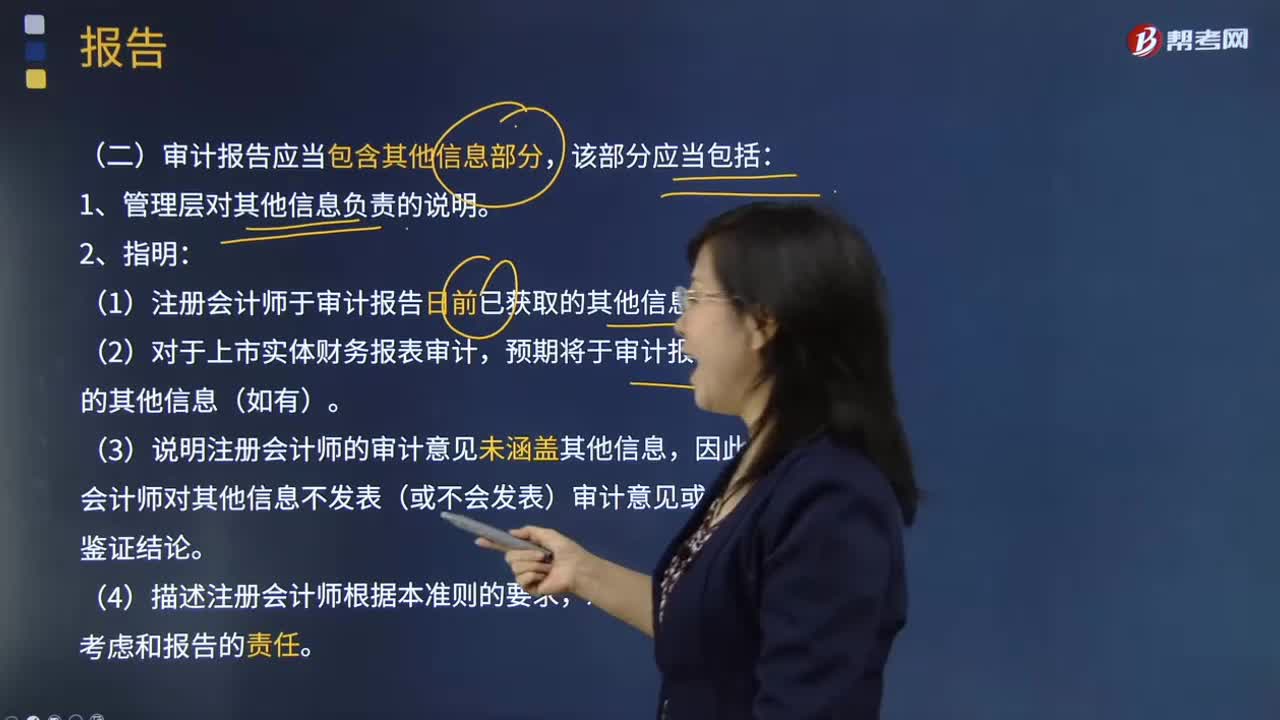

02:31审计报告应当包含哪些信息部分?:审计报告应当包含其他信息部分,1.管理层对其他信息负责的说明。(1)注册会计师于审计报告日前已获取的其他信息(如有);(2)对于上市实体财务报表审计,预期将于审计报告日后获取的其他信息(如有)。(3)说明注册会计师的审计意见未涵盖其他信息,注册会计师对其他信息不发表(或不会发表)审计意见或任何形式的鉴证结论。(4)描述注册会计师根据本准则的要求,对其他信息进行阅读、考虑和报告的责任。

08:12

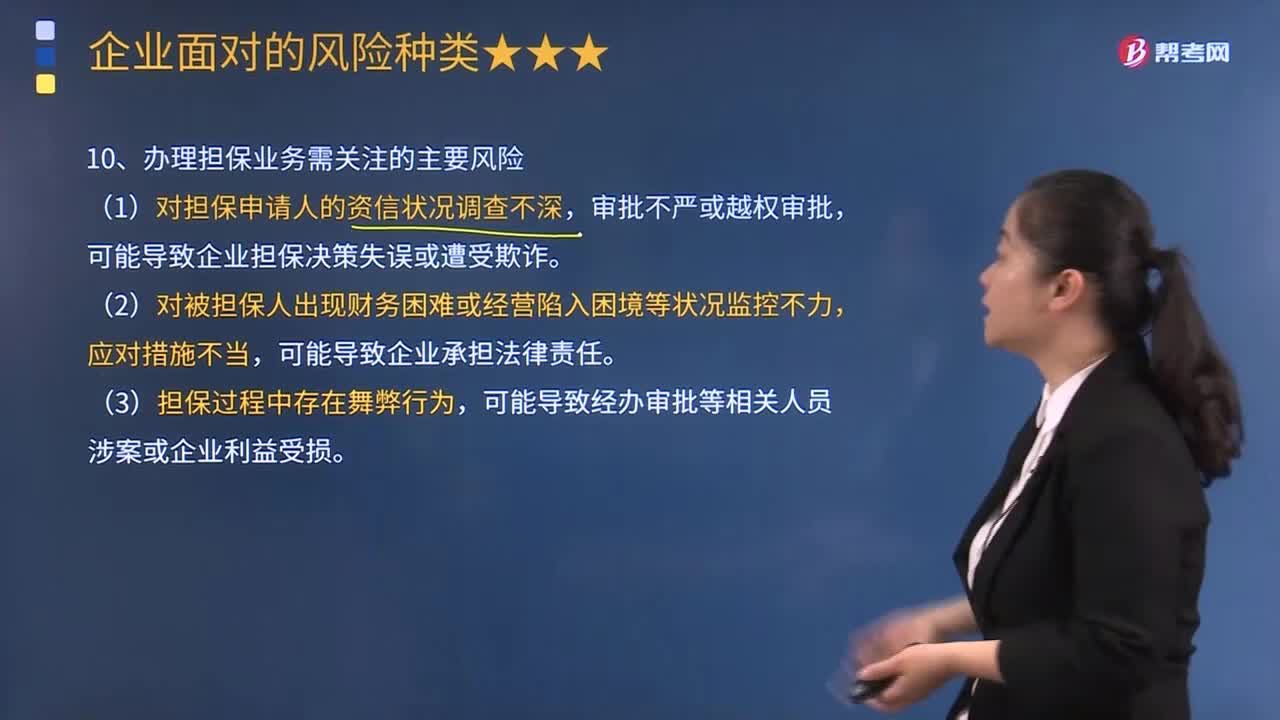

08:12企业办理担保业务需要关注哪些风险?:企业办理担保业务需要关注哪些风险?办理担保业务需关注的主要风险有:可能导致企业担保决策失误或遭受欺诈。是一家以信用担保为主要业务的专业担保机构,博兴业务员李某受理了甲公司60万元债务的担保申请,李某要求甲公司提供反担保,博兴公司在担保业务中所需关注的主要风险有:(1)对担保申请人的资信状况调查不深。审批不严或越权审批、可能导致企业担保决策失误或遭受欺诈。

06:24

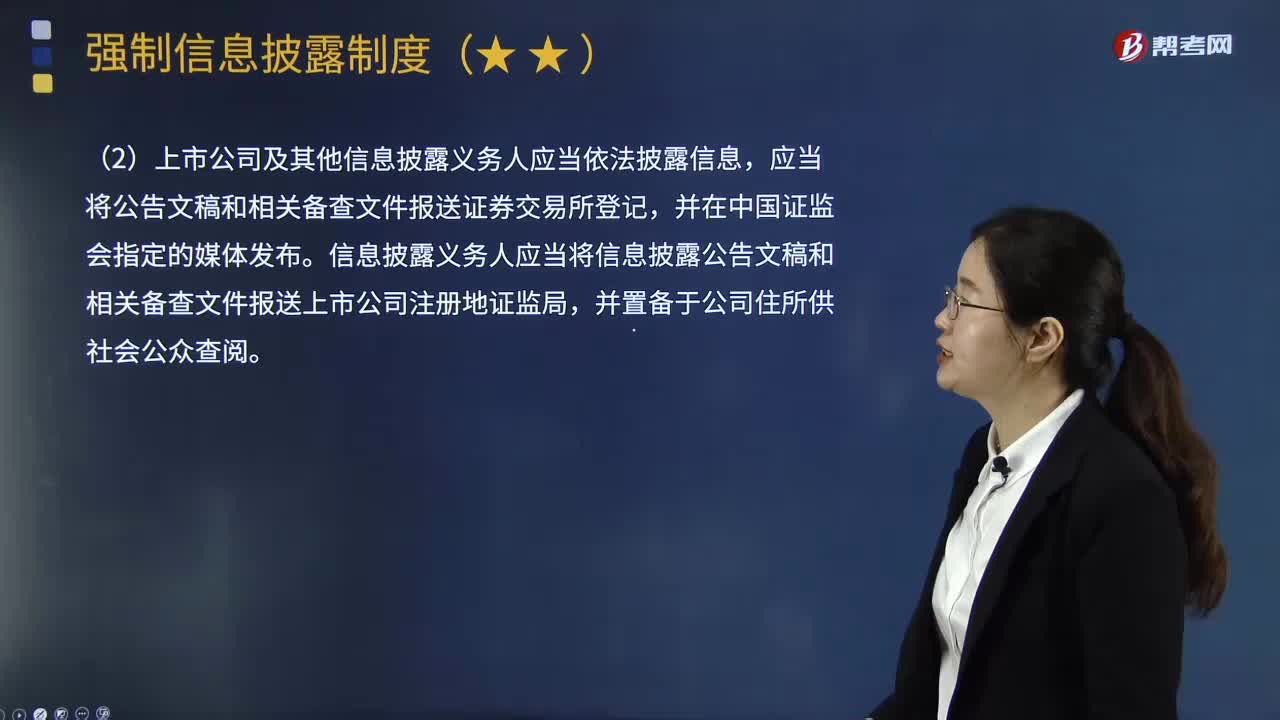

06:24上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?:上市公司及其他信息披露义务人在信息披露工作中的职责包括哪些?上市公司及其他信息披露义务人在信息披露工作中的职责如下:(1)上市公司及其他信息披露义务人应当真实、准确、完整、及时地向所有投资者公开披露信息、不得有虚假记载、误导性陈述或者重大遗漏。(2)上市公司及其他信息披露义务人应当依法披露信息,信息披露义务人应当将信息披露公告文稿和相关备查文件报送上市公司注册地证监局。

01:04

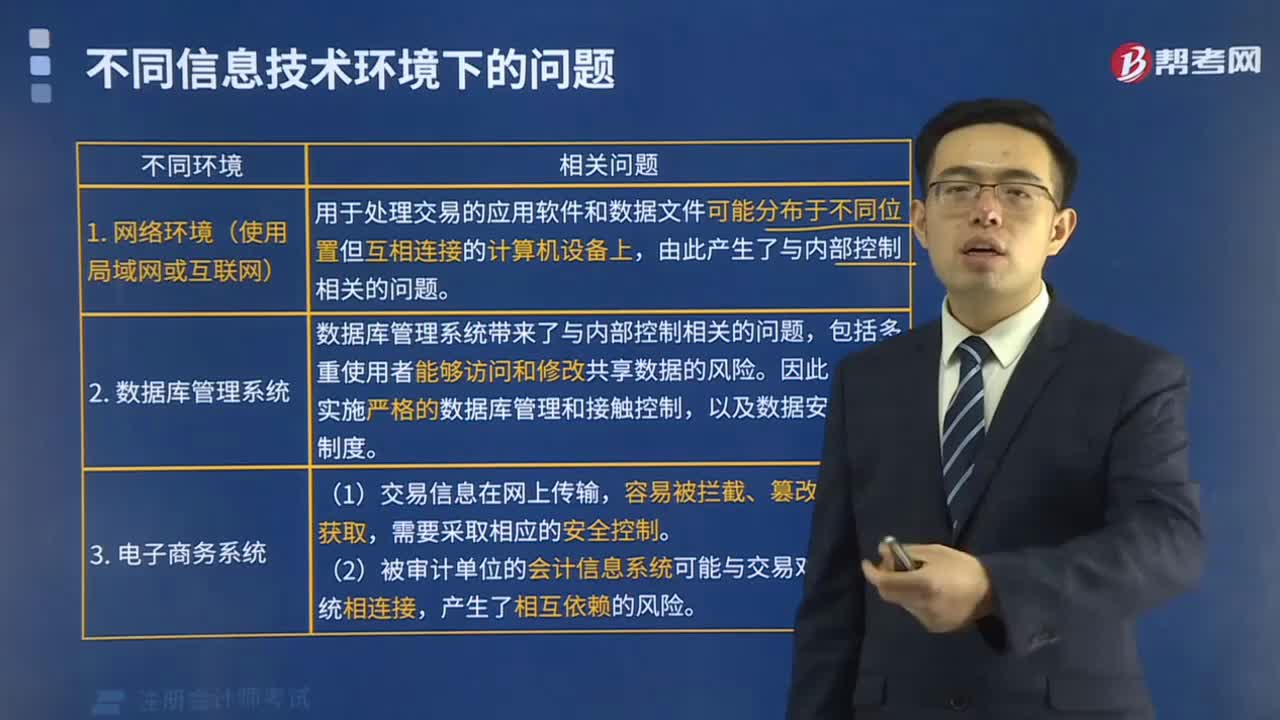

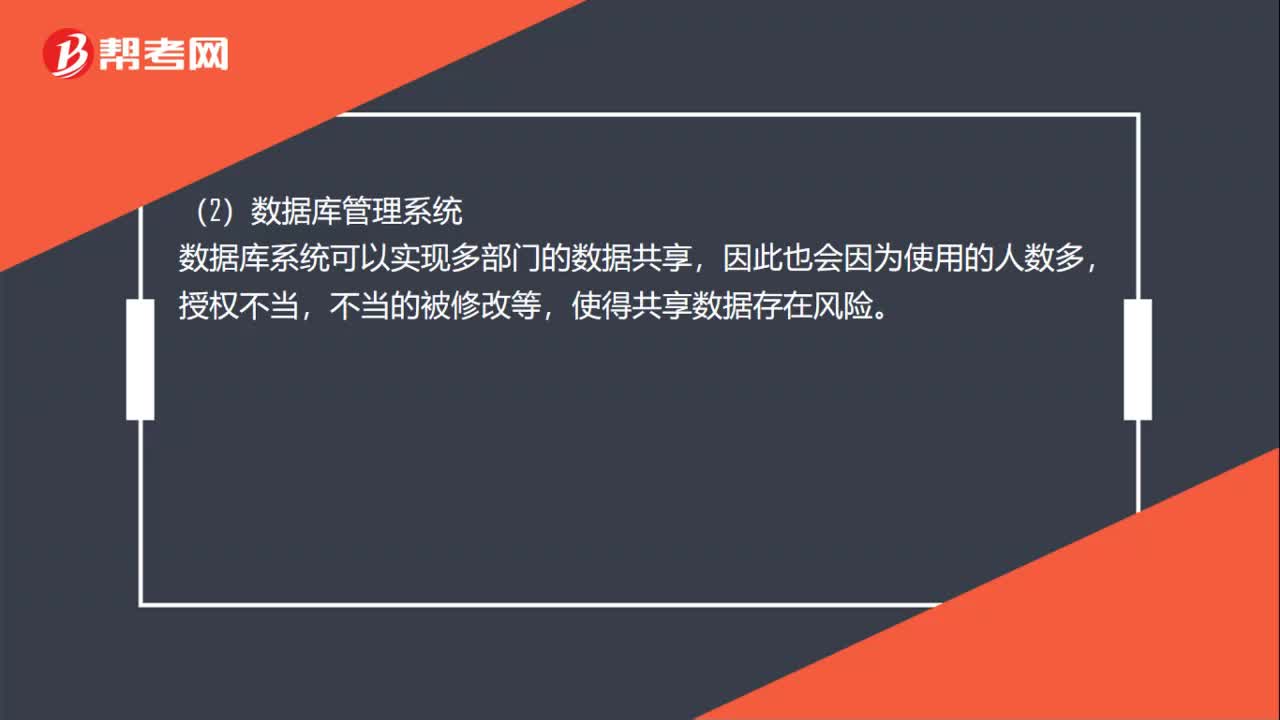

01:04不同信息技术环境下的问题是什么?:不同信息技术环境下的问题:一个企业会存在多个组成部分,各个组成部分中有的可能是跨地区、跨国经营的,多个组成部分可能使用的应用软件会有所不同或版本不同、或文件不同。在传输的过程中就可能会产生一些安全性的问题或兼容性的问题,(2)数据库管理系统,数据库系统可以实现多部门的数据共享,使得共享数据存在风险,电子商务是在互联网络的环境下进行的,就会存在容易被拦截、被篡改、被不当获取等问题

01:07

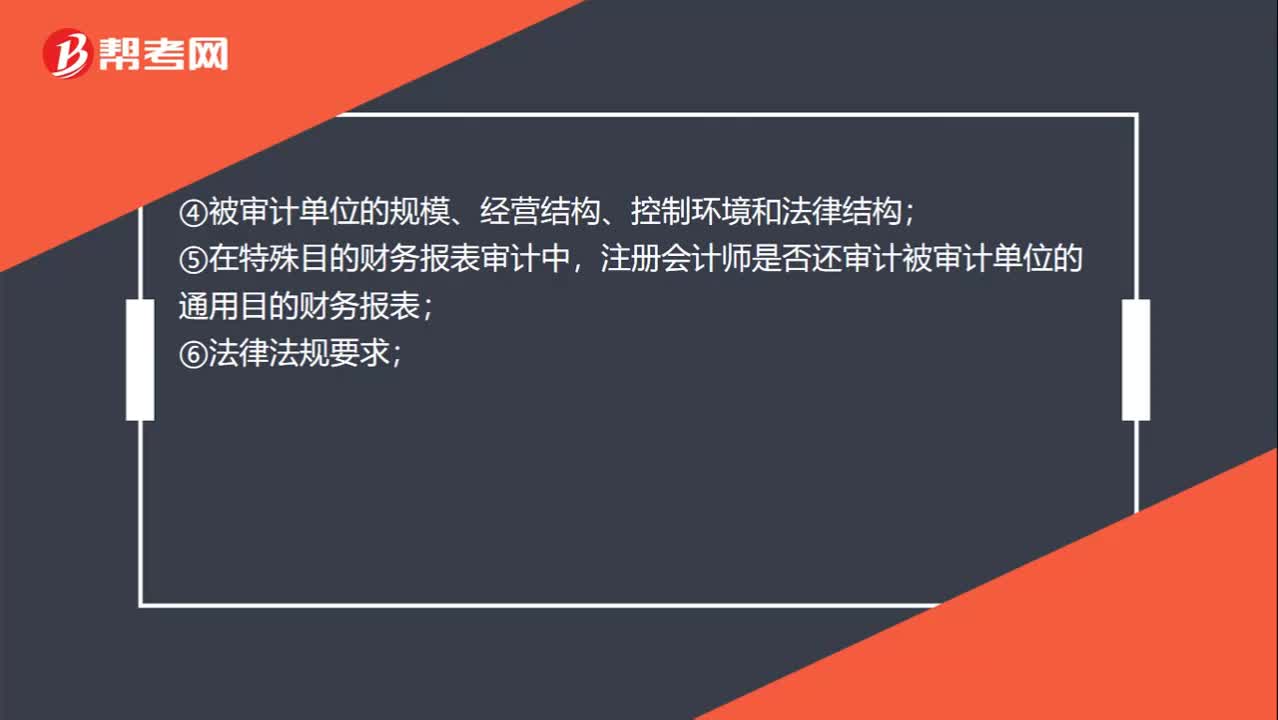

01:07与治理层沟通的形式考虑因素有哪些?:与治理层沟通的形式考虑因素有哪些?确定沟通的形式时,除考虑事项的重要程度外,①对该事项的讨论是否将包含在审计报告中;②特定事项是否已经得到满意的解决;③管理层是否已事先就该事项进行沟通;④被审计单位的规模、经营结构、控制环境和法律结构;⑤在特殊目的财务报表审计中,注册会计师是否还审计被审计单位的通用目的财务报表;包括与注册会计师定期会谈或沟通的安排;⑨治理机构的成员是否发生了重大变化。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日