下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:47

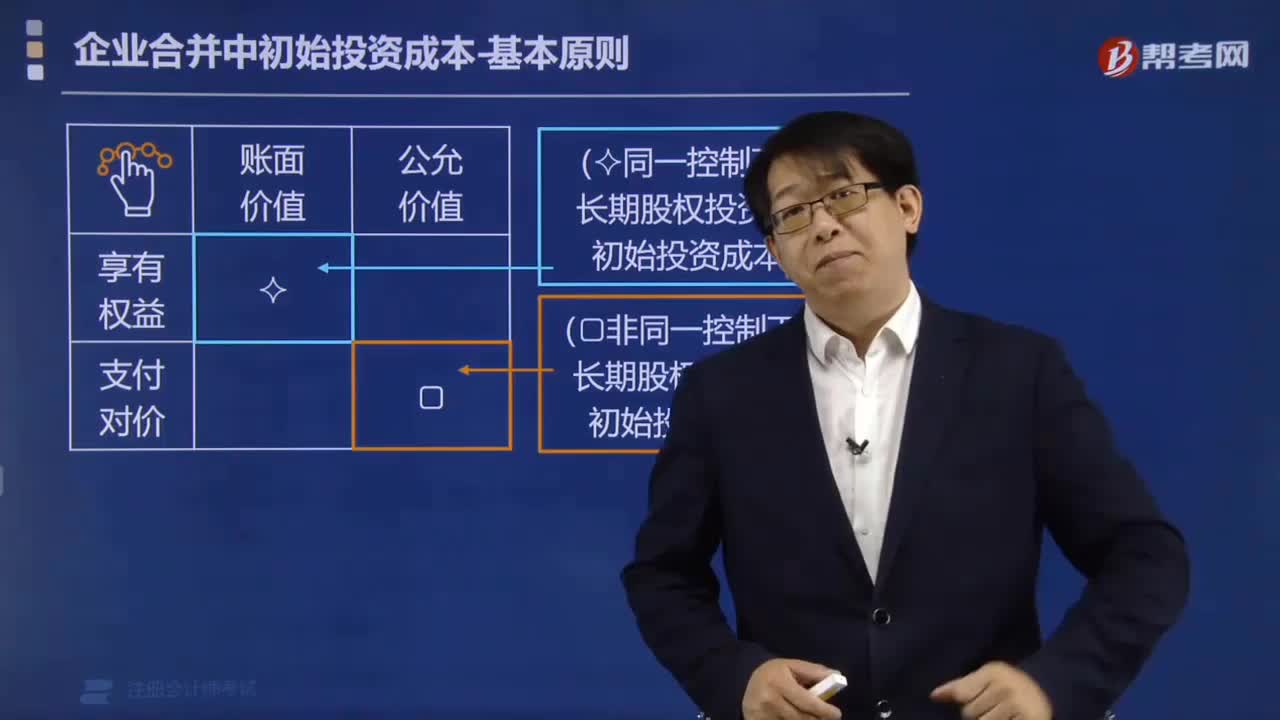

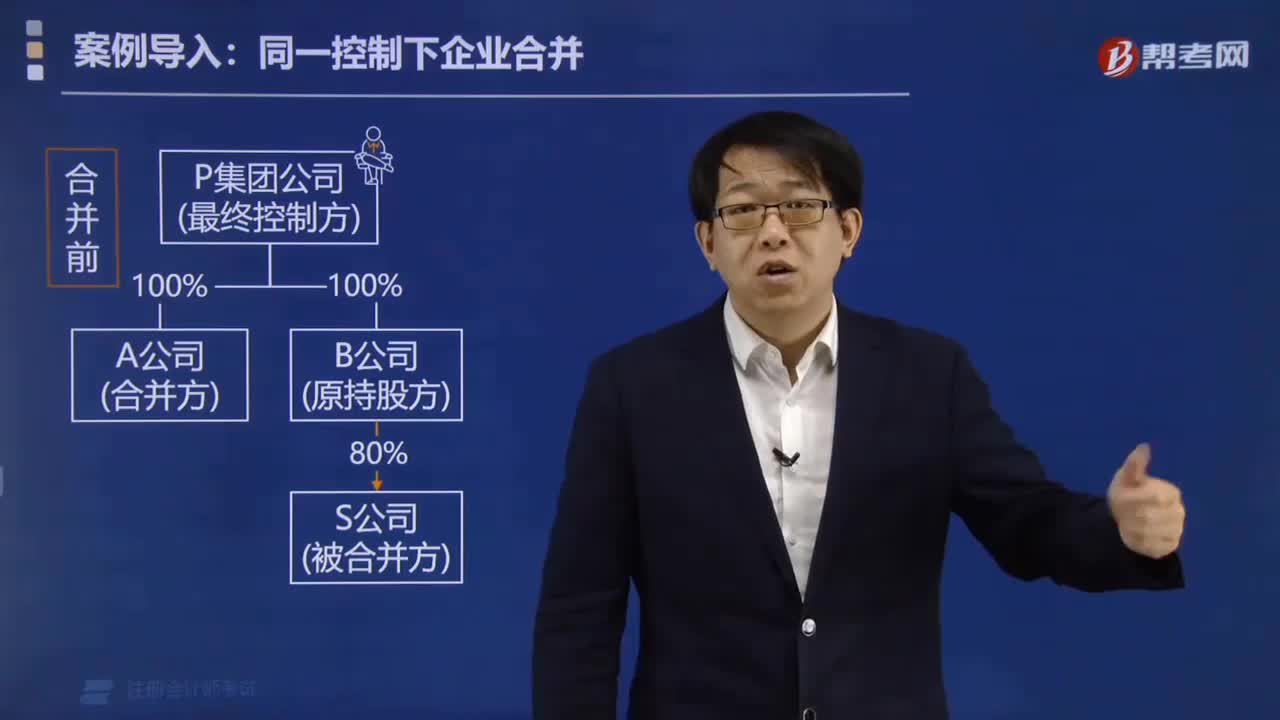

08:47同一控制下企业合并有什么优势?:同一控制下企业合并有什么优势?

08:23

08:23同一控制下企业合并会出现哪些问题?:同一控制下企业合并会出现哪些问题?

02:38

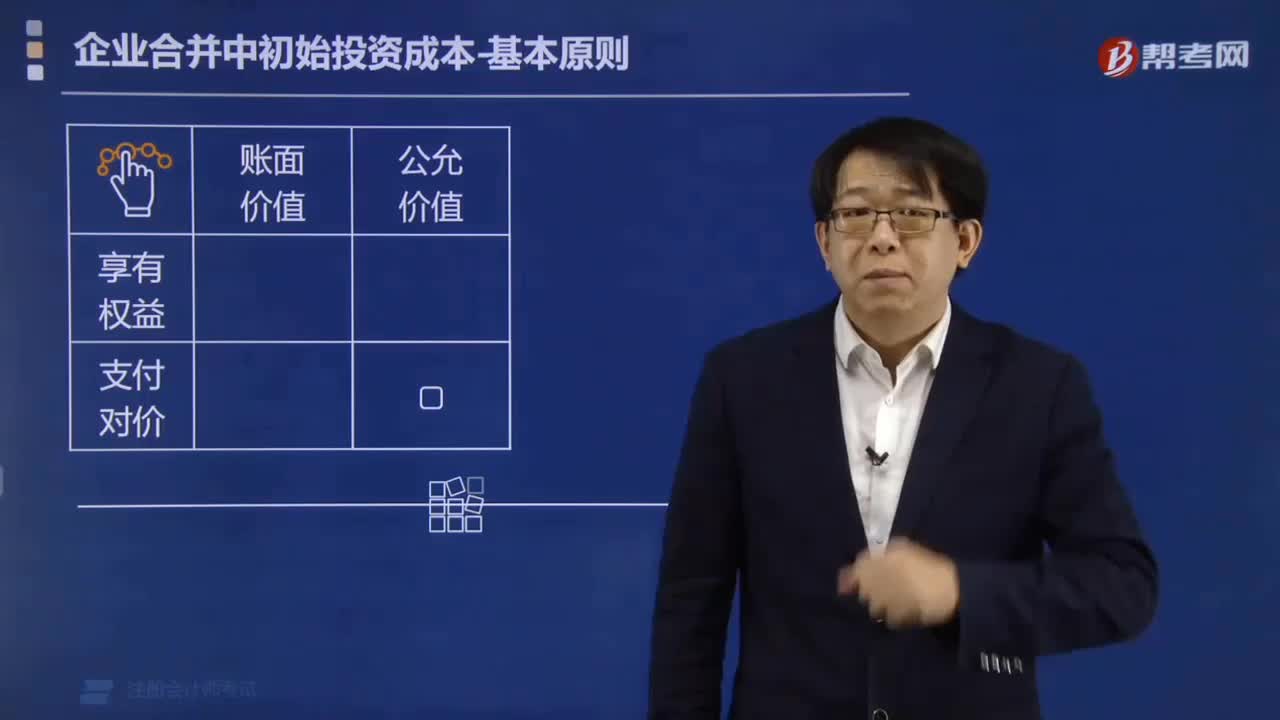

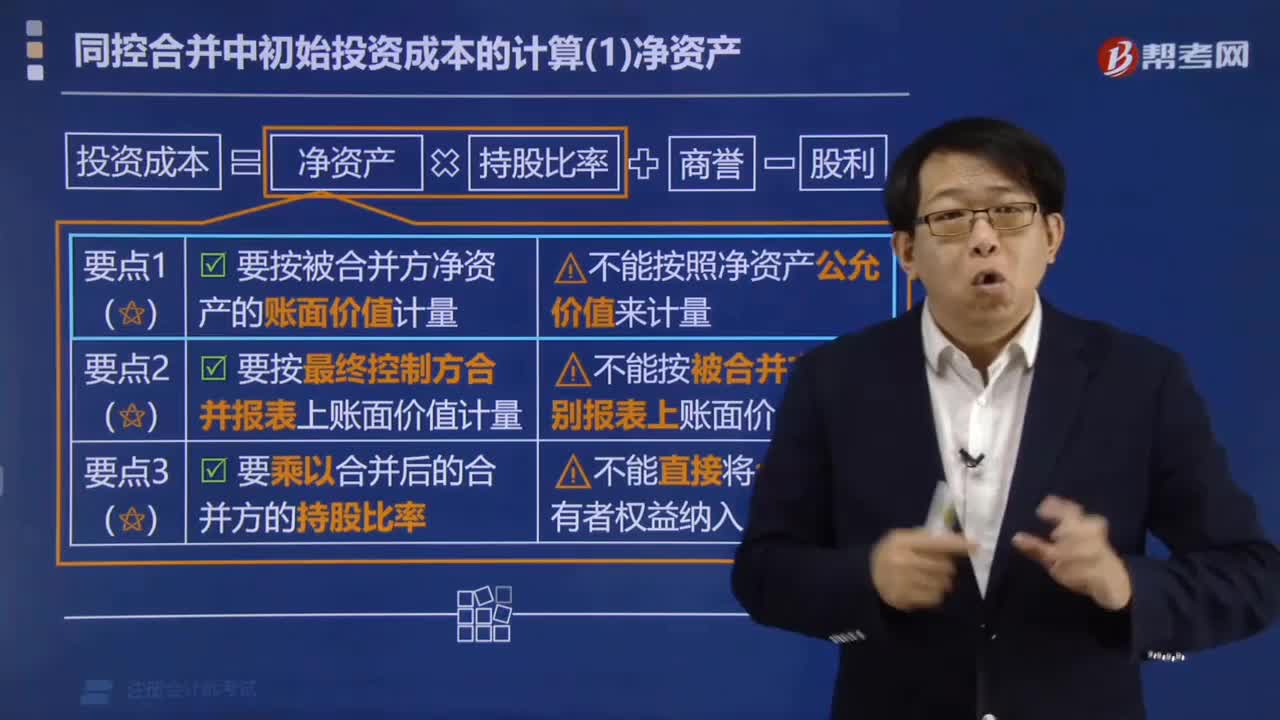

02:38同控合并中初始投资成本的净资产怎么计算?:同控合并中初始投资成本的净资产怎么计算?

10:21

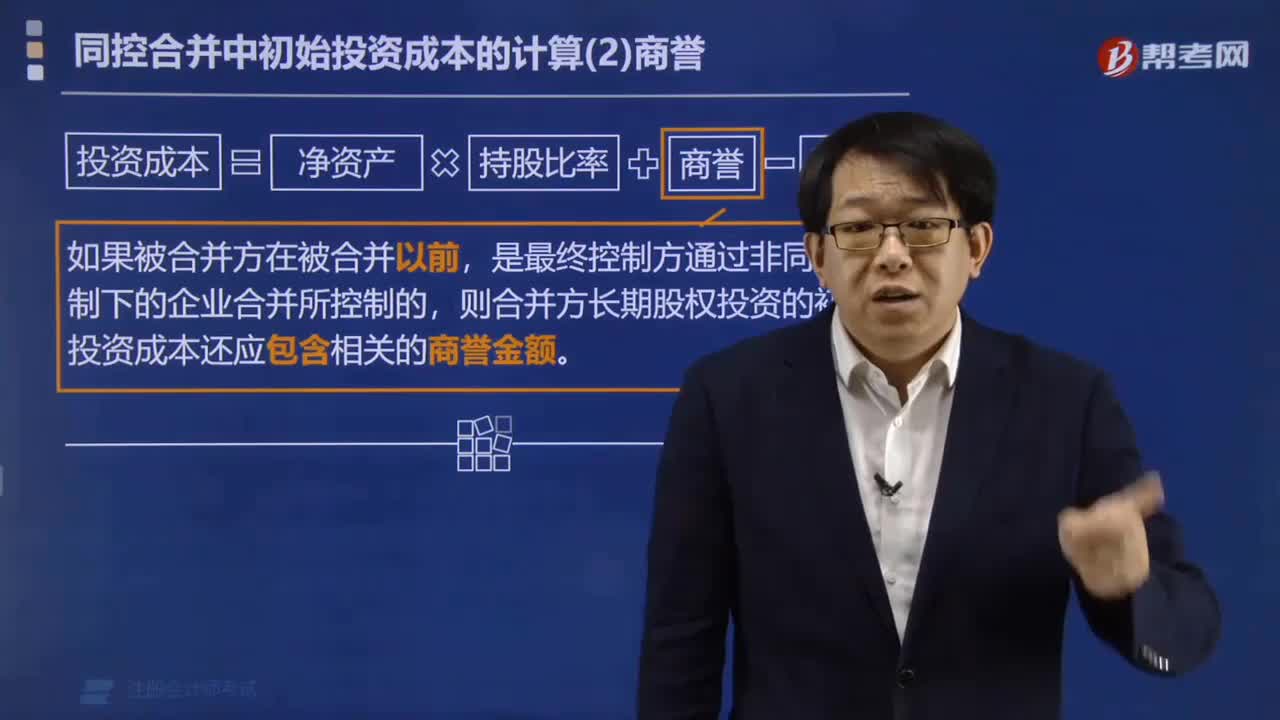

10:21同控合并中初始投资成本的商誉有什么变化?:同控合并中初始投资成本的商誉有什么变化?

00:42

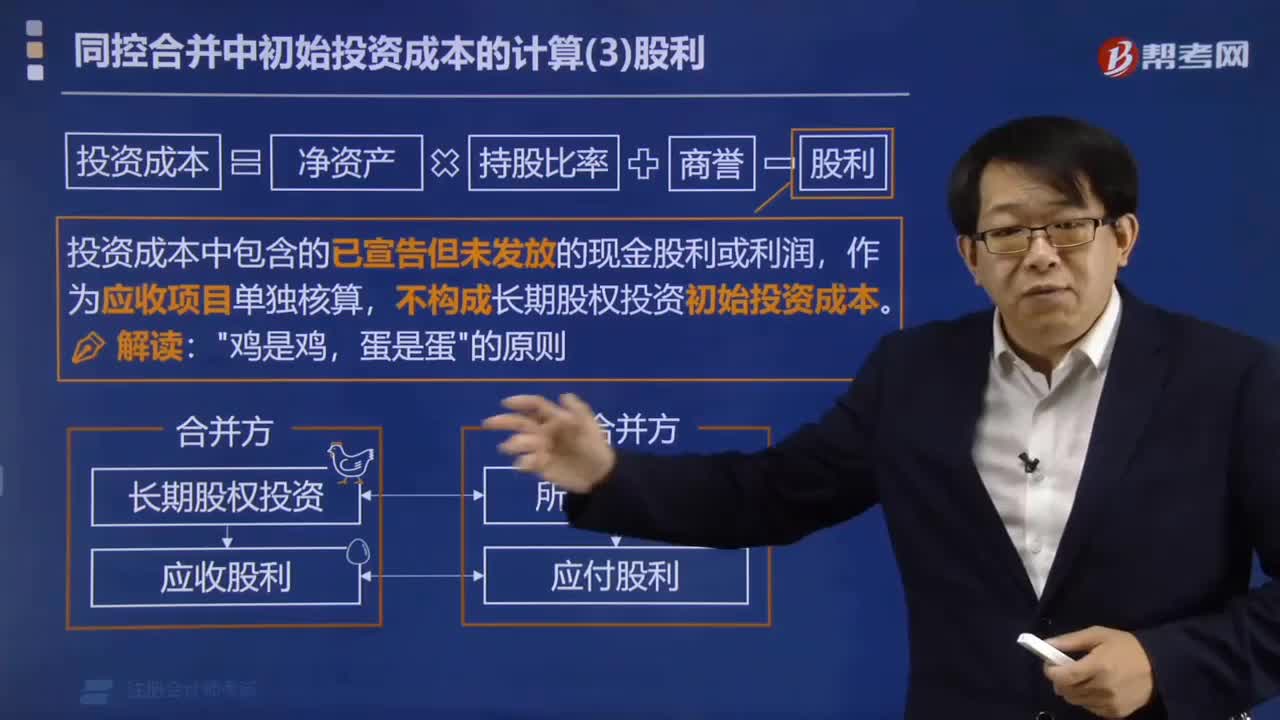

00:42同控合并中初始投资成本的股利如何计算?:同控合并中初始投资成本的股利如何计算?

03:33

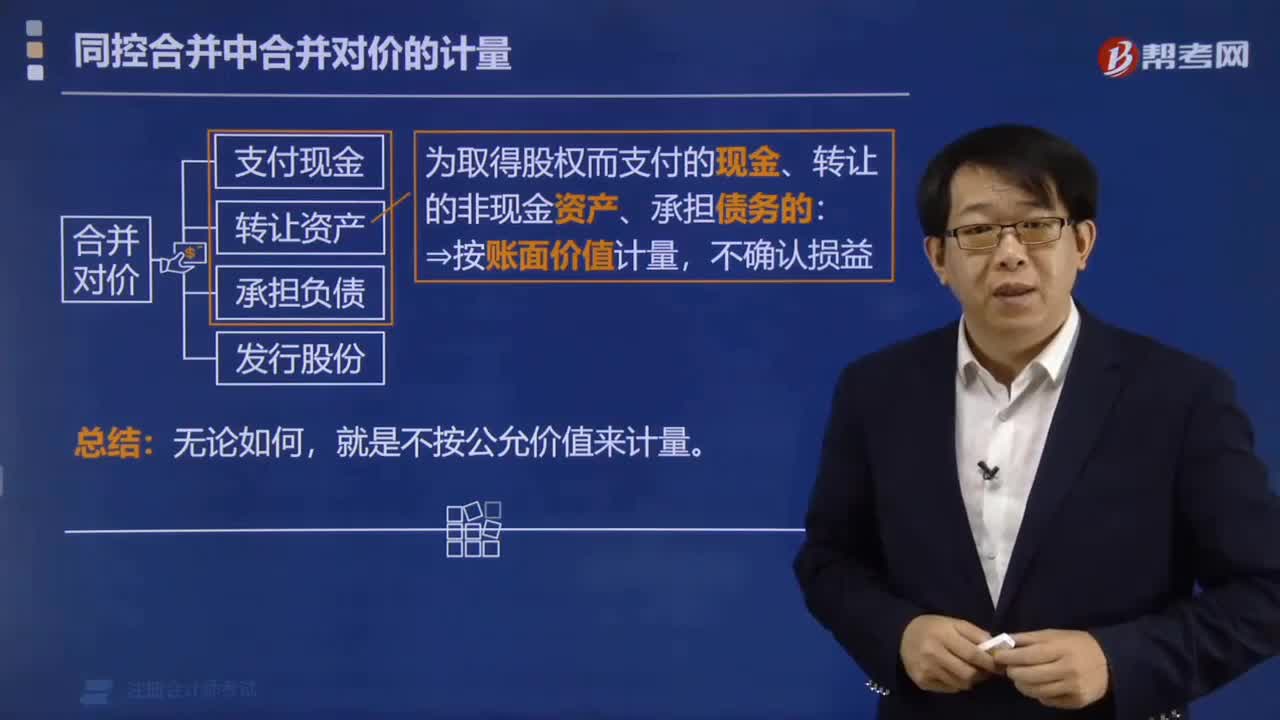

03:33同控合并中合并对价的计量是怎么样的?:同控合并中合并对价的计量是怎么样的?

03:13

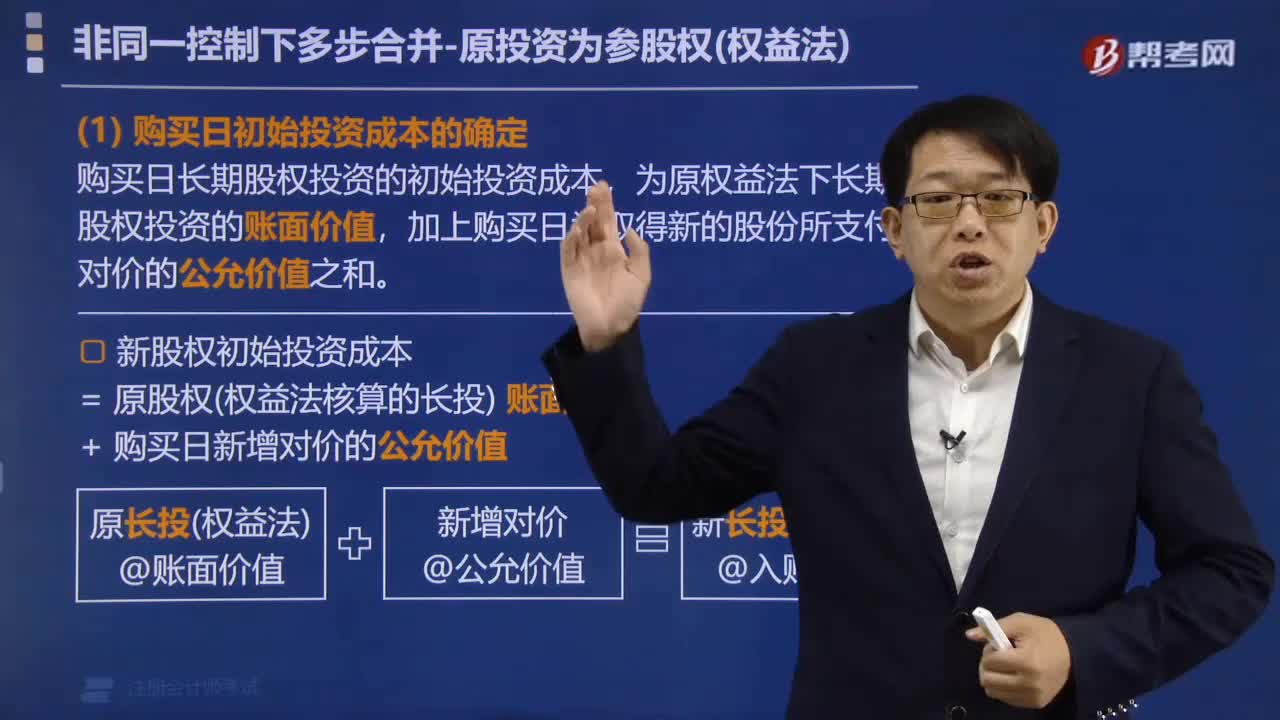

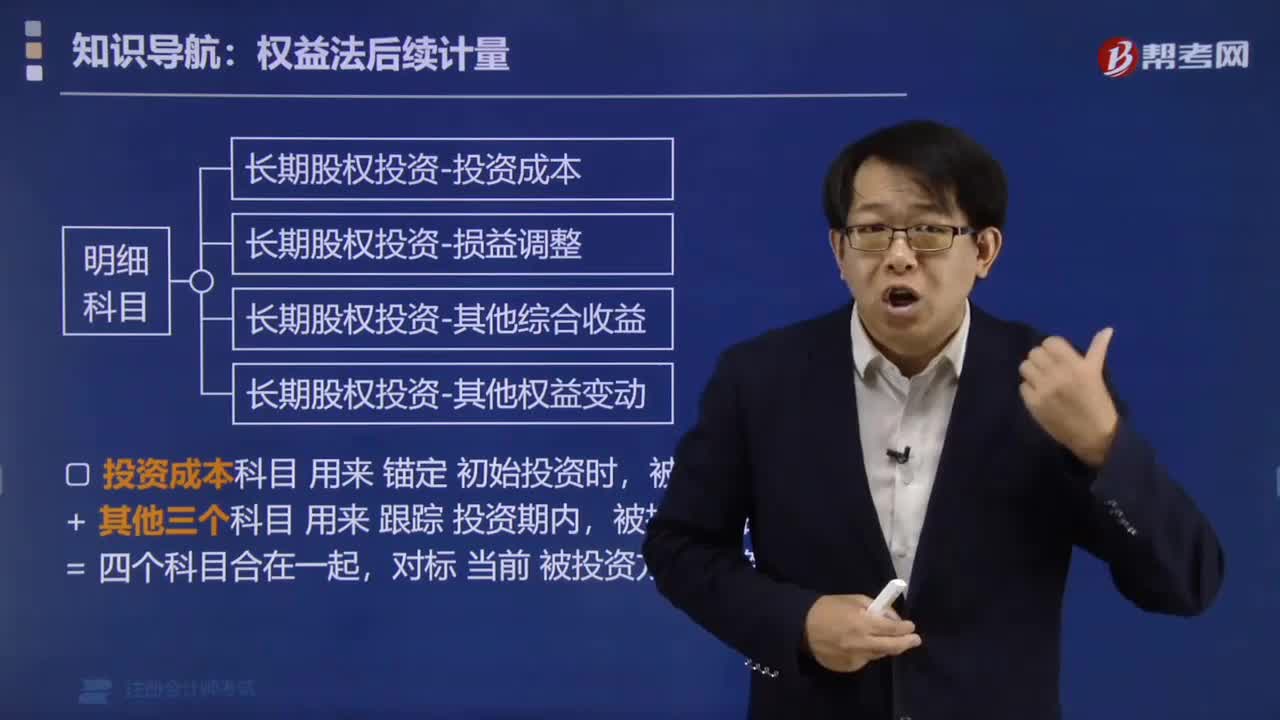

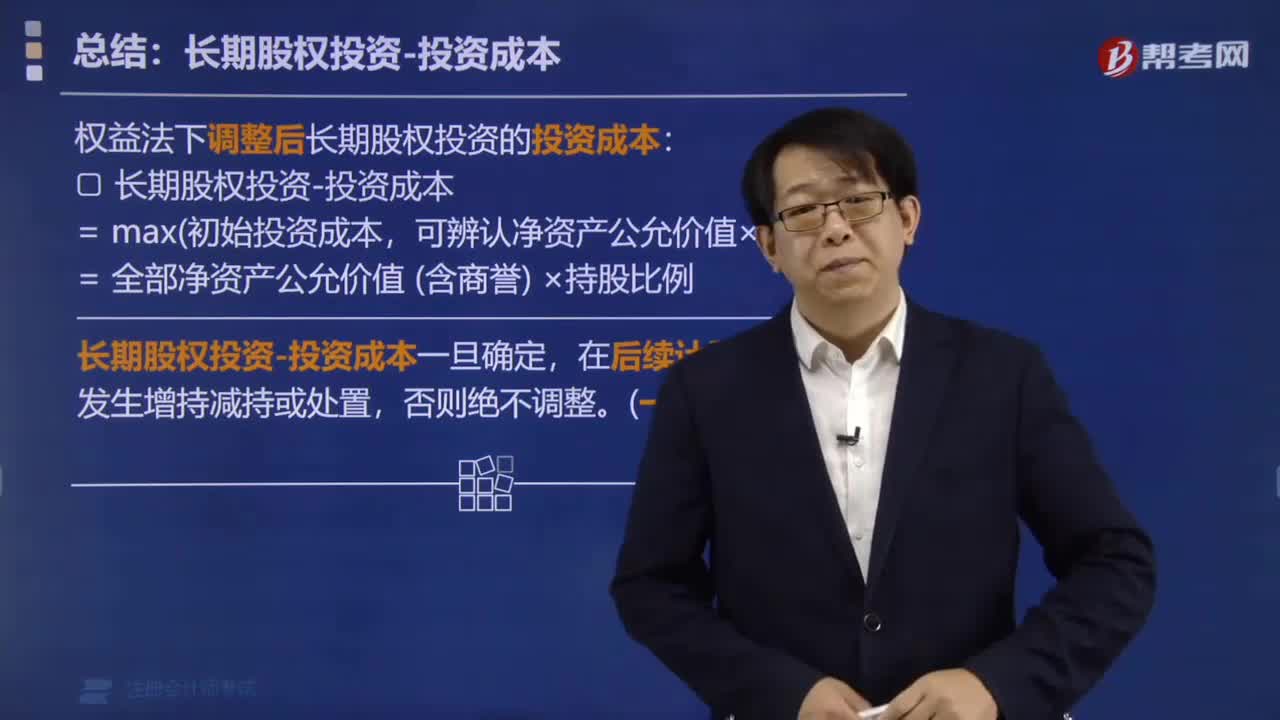

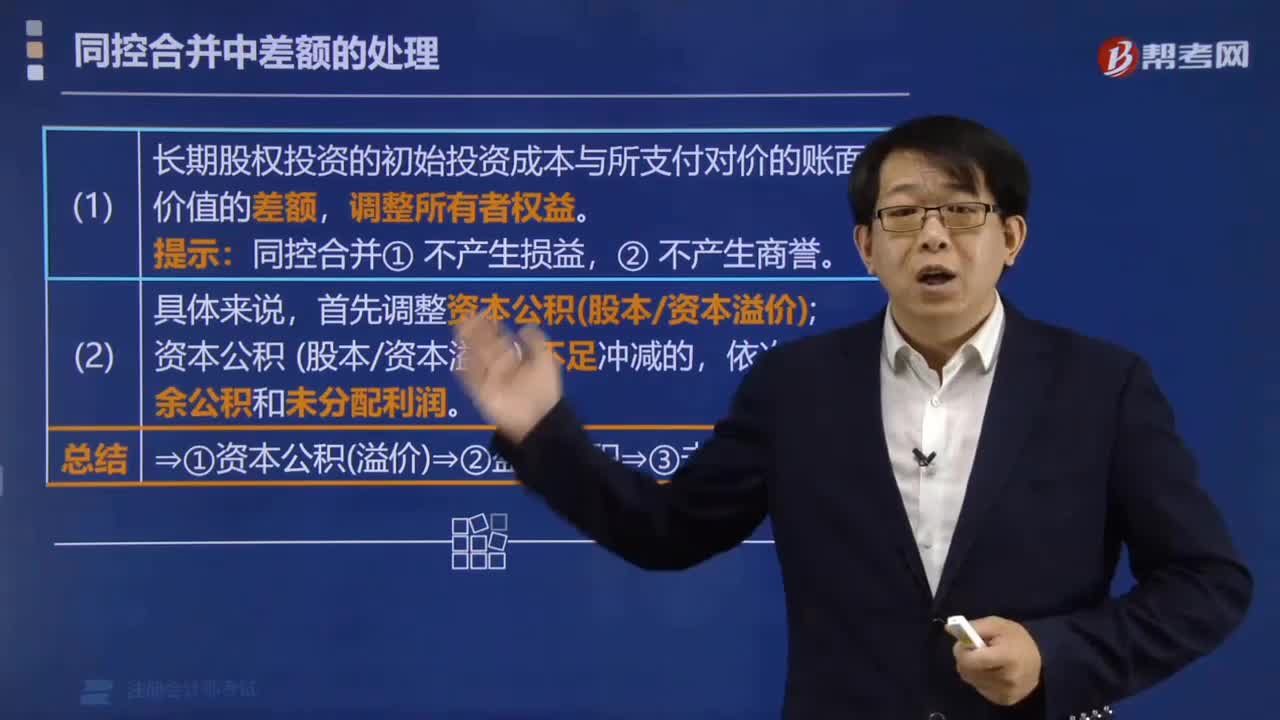

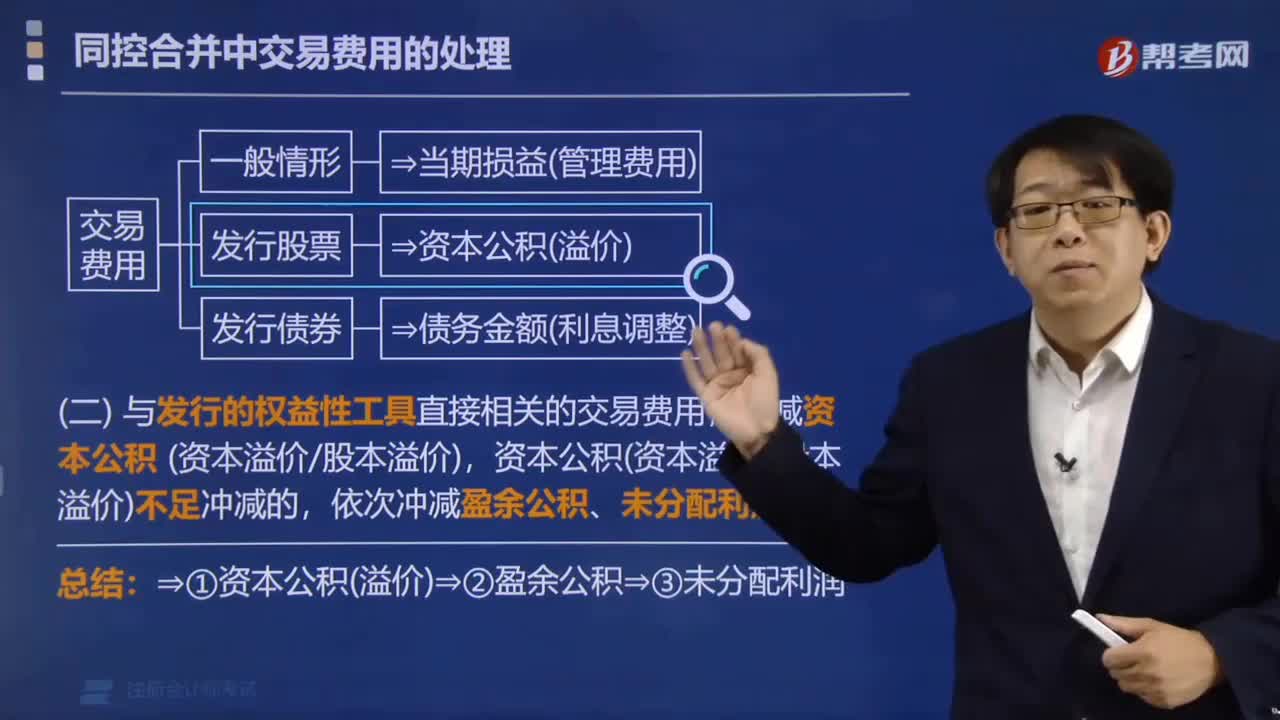

03:13长期股权投资权益法会计分录怎么做?:长期股权投资权益法会计分录怎么做?长期股权投资——投资成本(包括支付对价以及审计费、咨询费):长期股权投资——投资成本(按发行股份公允价值入账:资本公积——股本溢价(差额部分):3.初始投资成本调整(仅当享有被投资企业净资产的公允价值份额大于初始成本才需要调整,长期股权投资——损益调整(调整后的净利润×股权比例):长期股权投资——损益调整(长期股权投资账面价值最多减值为0)

07:18

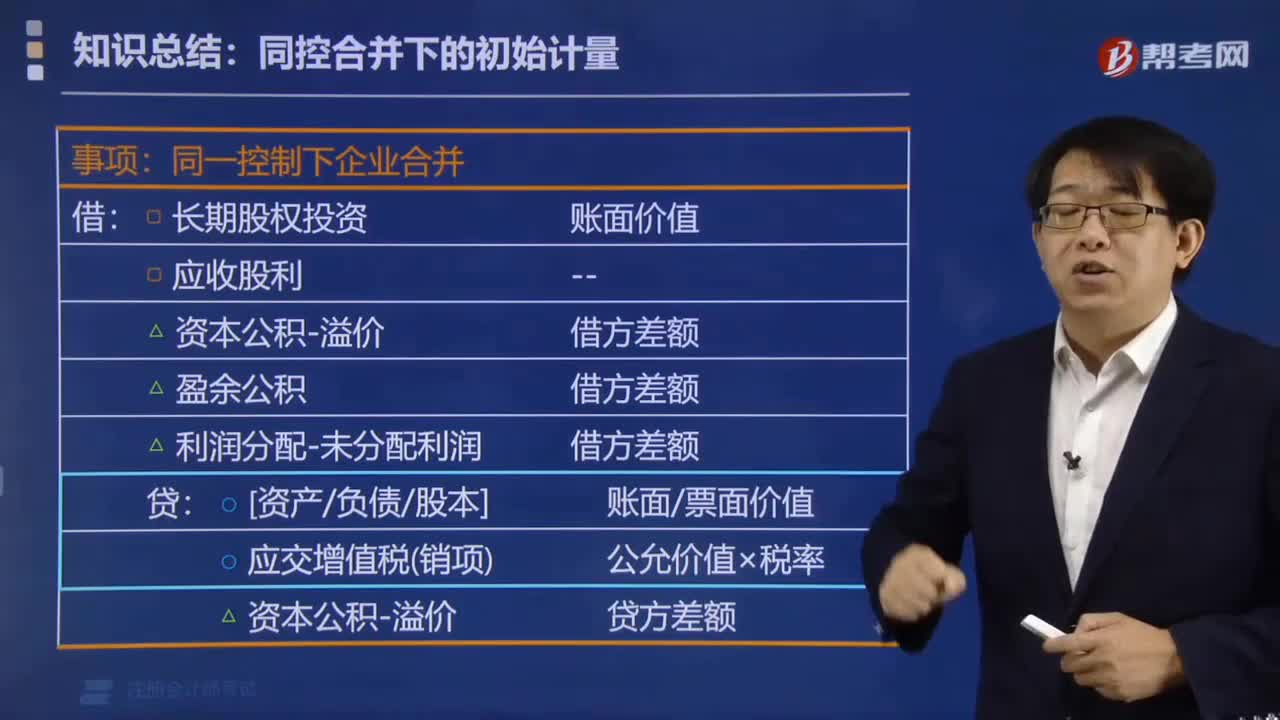

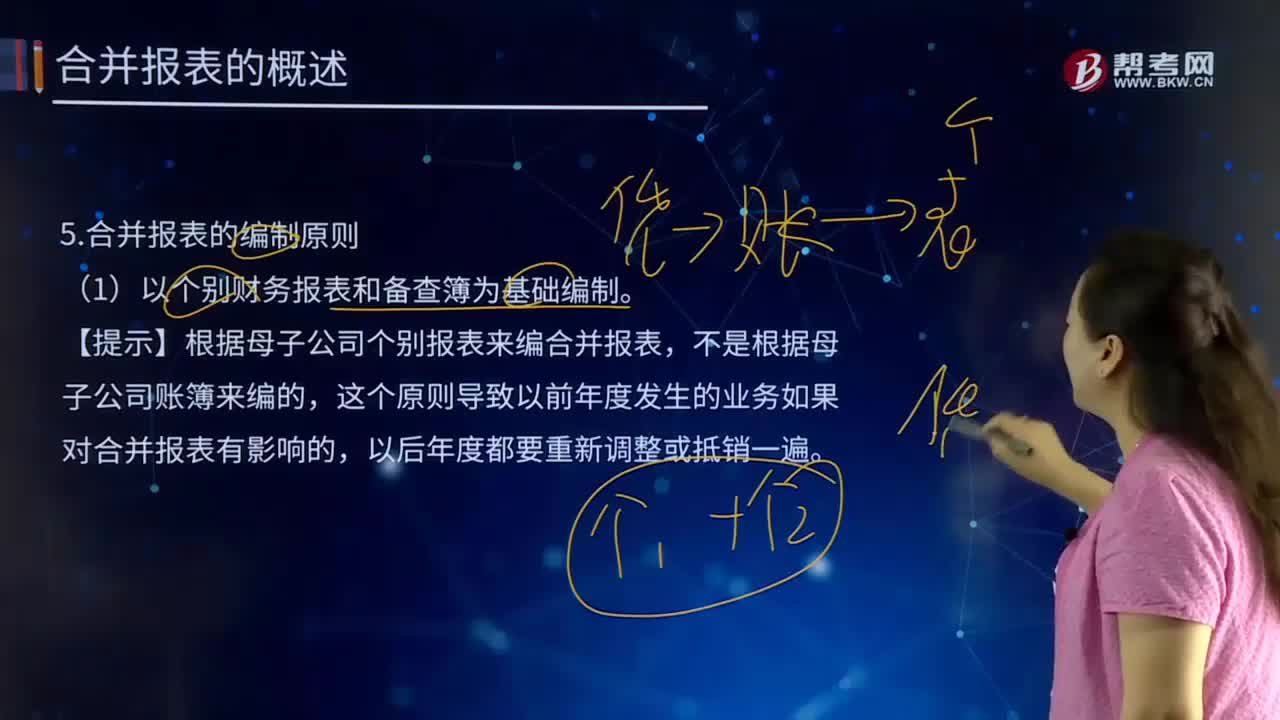

07:18合并报表的编制原则有哪些?:合并报表的编制原则有哪些?是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。(1)以个别财务报表和备查簿为基础编制。【提示】根据母子公司个别报表来编合并报表,这个原则导致以前年度发生的业务如果对合并报表有影响的,编制合并报表时,应当将母子公司组成的集团整体视为一个大的会计主体(非法律主体),作为一个会计主体内部业务处理。

08:50

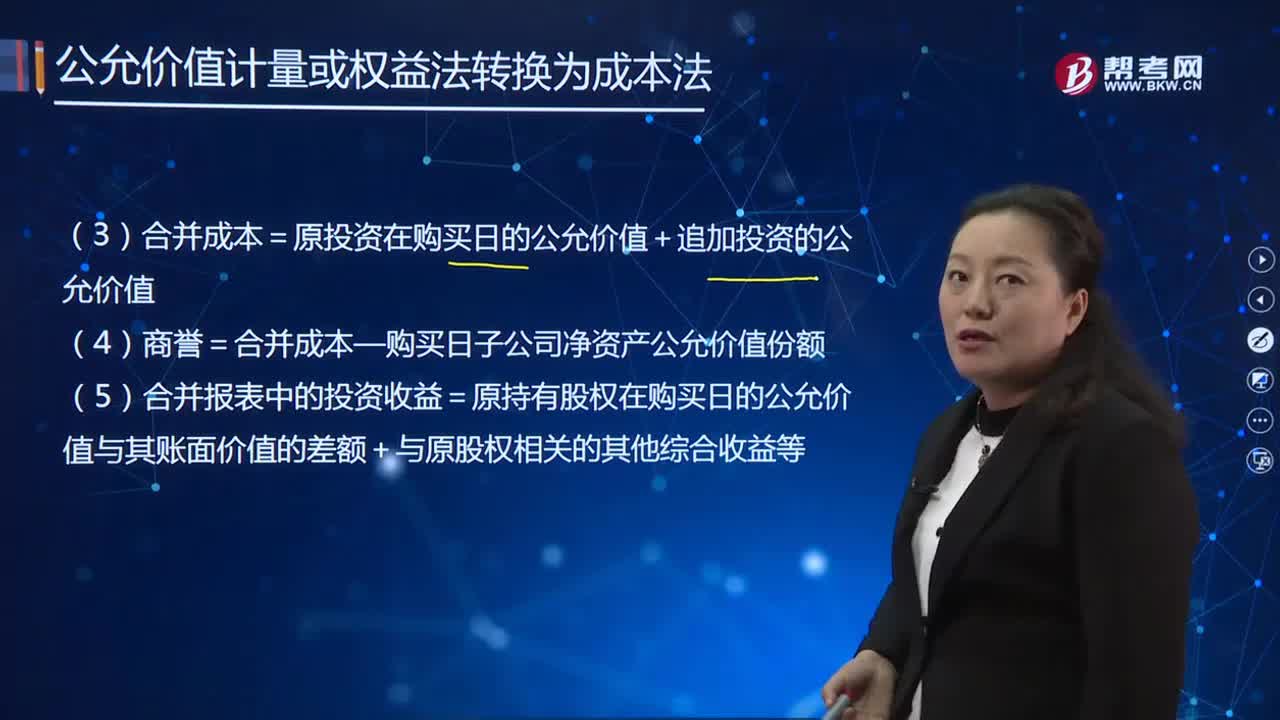

08:50如何调整原长期股权投资的账面价值?:调整原长期股权投资账面价值:(1)原长期股权投资=购买日原股权的公允价值;(2)原持有的股权公允价值与账面价值之间的差额计入当期投资收益。被购买方的原股权涉及的其他综合收益和其他资本公积应当转为购买日所属当期投资收益:长期股权投资——其他综合收益,(4)商誉=合并成本—购买日子公司净资产公允价值份额。

05:27

05:27如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?:如何对公允价值计量或权益法核算转成本法30%—80%(同一控制)的合并报表进行会计处理?合并日前原股权采用权益法核算确认的损益、其他综合收益、其他权益变动的部分,并转入资本公积(股本溢价)。资本公积——股本溢价,当日乙公司可辨认净资产公允价值(等于账面价值)为14 000万元,当年乙公司因其他权益工具投资产生的公允价值上升1 000万元。

00:25

00:25怎么理解企业配股不改变老股东对公司的控制权不改变老股东的各种权利?:怎么理解企业配股不改变老股东对公司的控制权不改变老股东的各种权利?这个是所有股东均配股的情况下,配股是针对原有股东而言的,所有股东都进行配股,则每位股东所有权所占的比重还是不变的,所以不改变控制权和各种权利。

00:38

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日