下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:17

04:17合同的分类可分成几类?:合同的分类可分成几类?

05:01

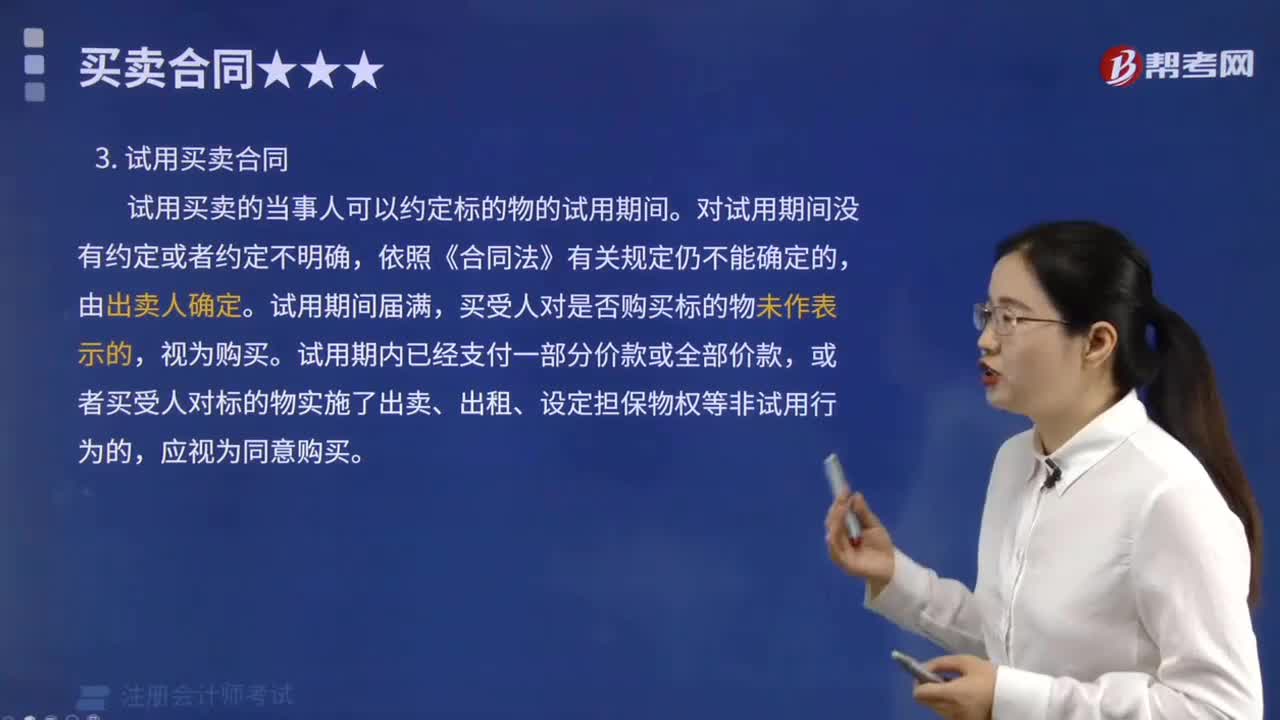

05:01看看什么是凭样品买卖合同、试用买卖合同以及以招投标方式订立的买卖合同?:看看什么是凭样品买卖合同、试用买卖合同以及以招投标方式订立的买卖合同?

03:05

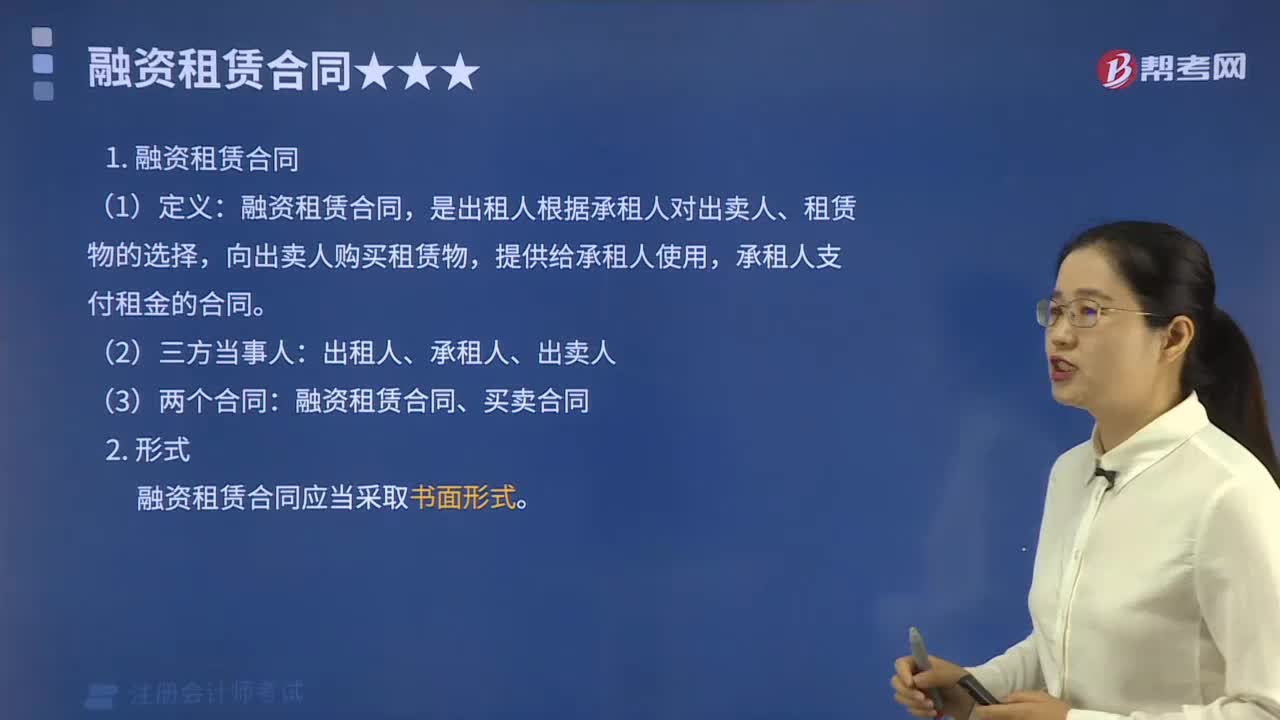

03:05融资租赁合同的含义?:融资租赁合同的含义?

01:12

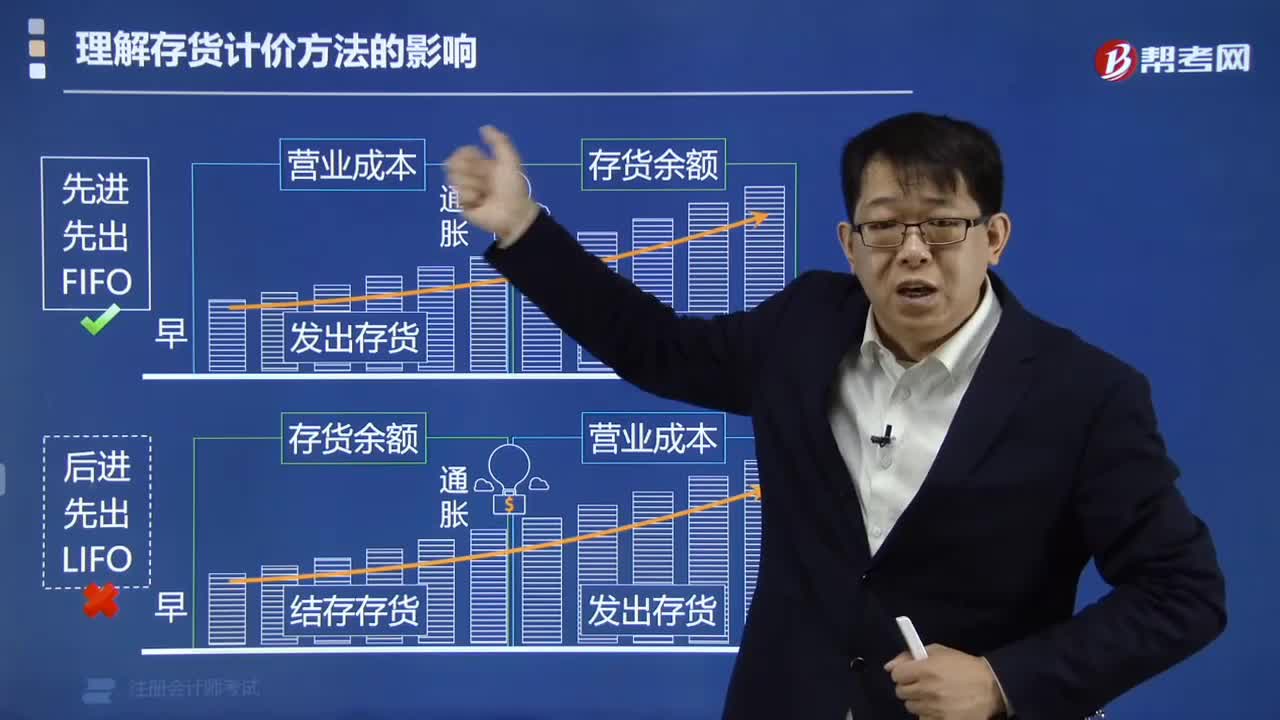

01:12如何理解存货计价方法的影响?:如何理解存货计价方法的影响?

02:52

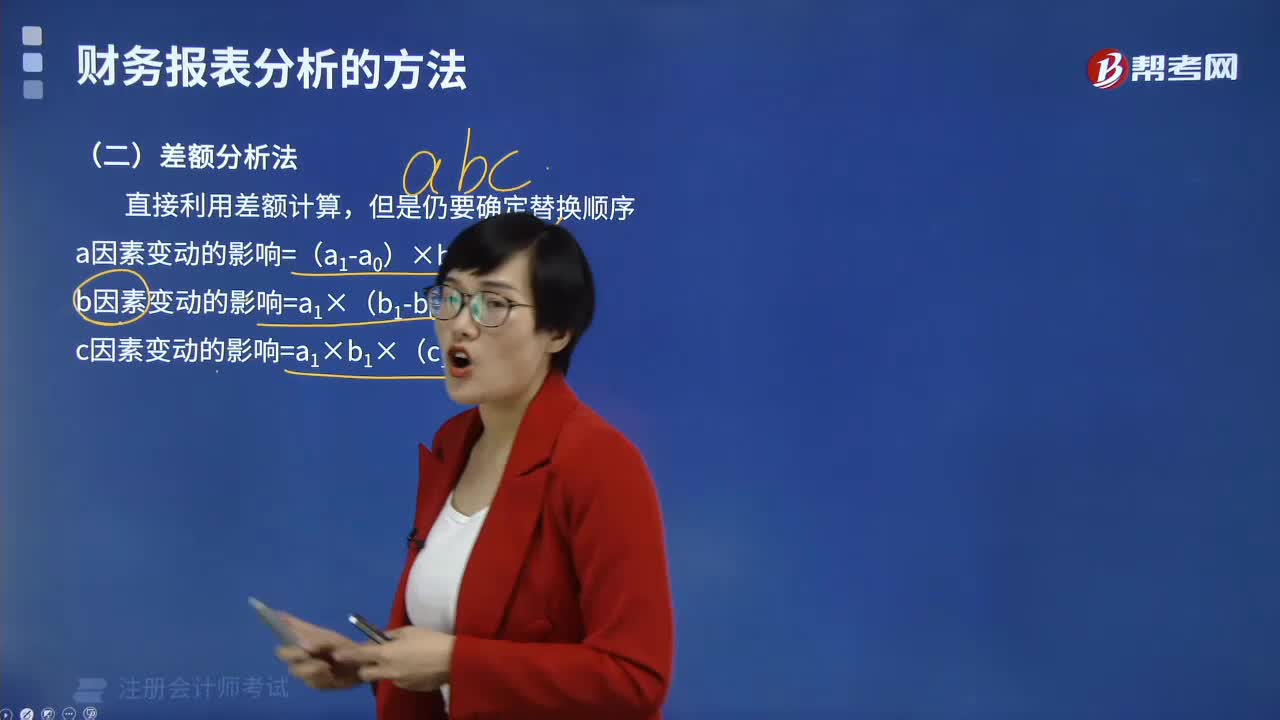

02:52差额分析法的内容有哪些?:差额分析法的内容有哪些?

00:34

00:34非现金对价的公允价值变动额如何处理?:非现金对价的公允价值变动额如何处理?非现金对价的公允价值因对价形式以外的原因而发生变动的,应当作为可变对价,按照与计入交易价格的可变对价金额的限制条件相关的规定进行处理;合同开始日后,非现金对价的公允价值因对价形式而发生变动的,该变动金额不应计入交易价格。

06:29

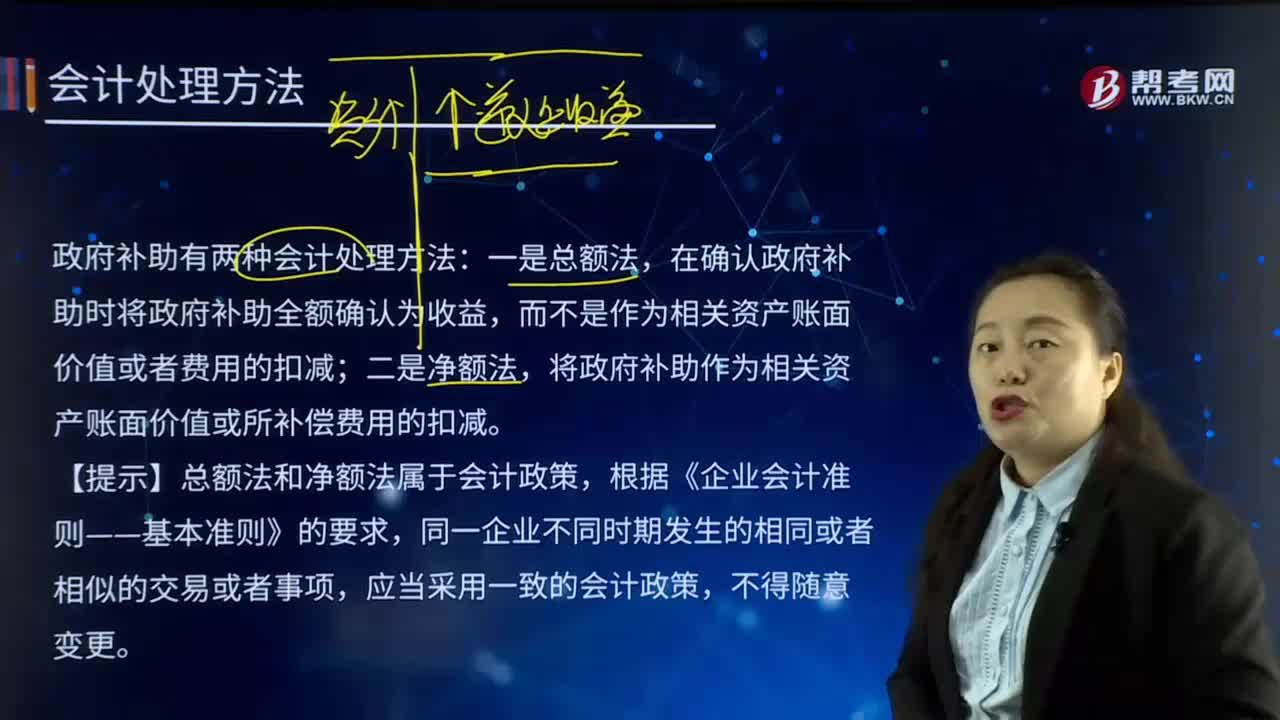

06:29政府补助有哪几种会计处理方法?:政府补助有哪几种会计处理方法?是指企业从政府无偿取得货币性资产或非货币性资产,但不包括政府作为企业所有者投入的资本。政府补助有两种会计处理方法:在确认政府补助时将政府补助全额确认为收益,而不是作为相关资产账面价值或者费用的扣减;将政府补助作为相关资产账面价值或所补偿费用的扣减。【提示】总额法和净额法属于会计政策,与企业日常活动相关的政府补助,计入其他收益或冲减相关成本费用。

14:23

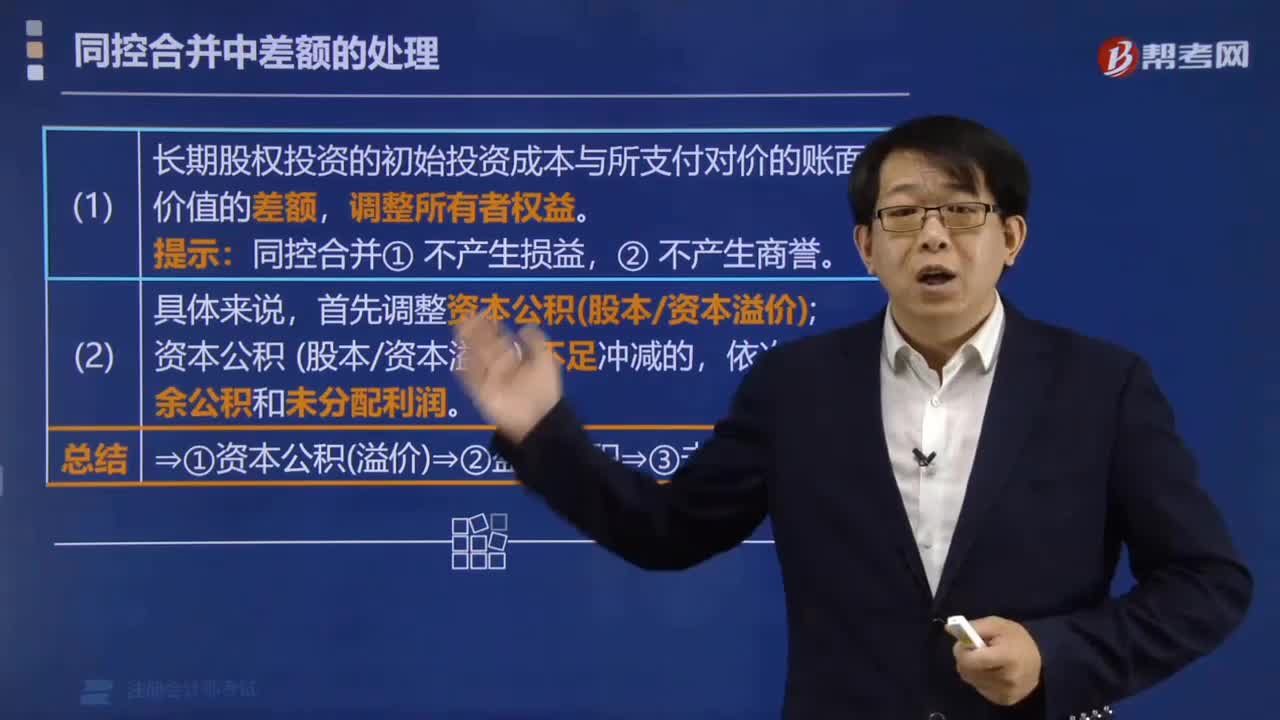

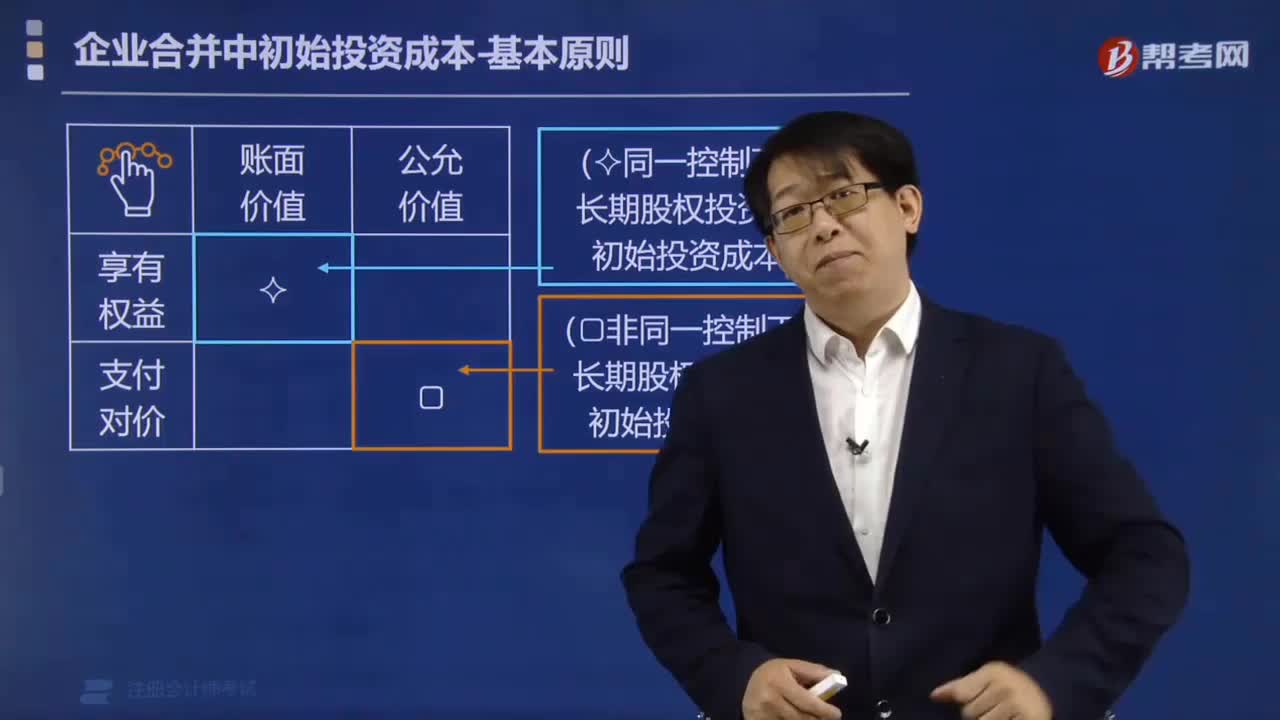

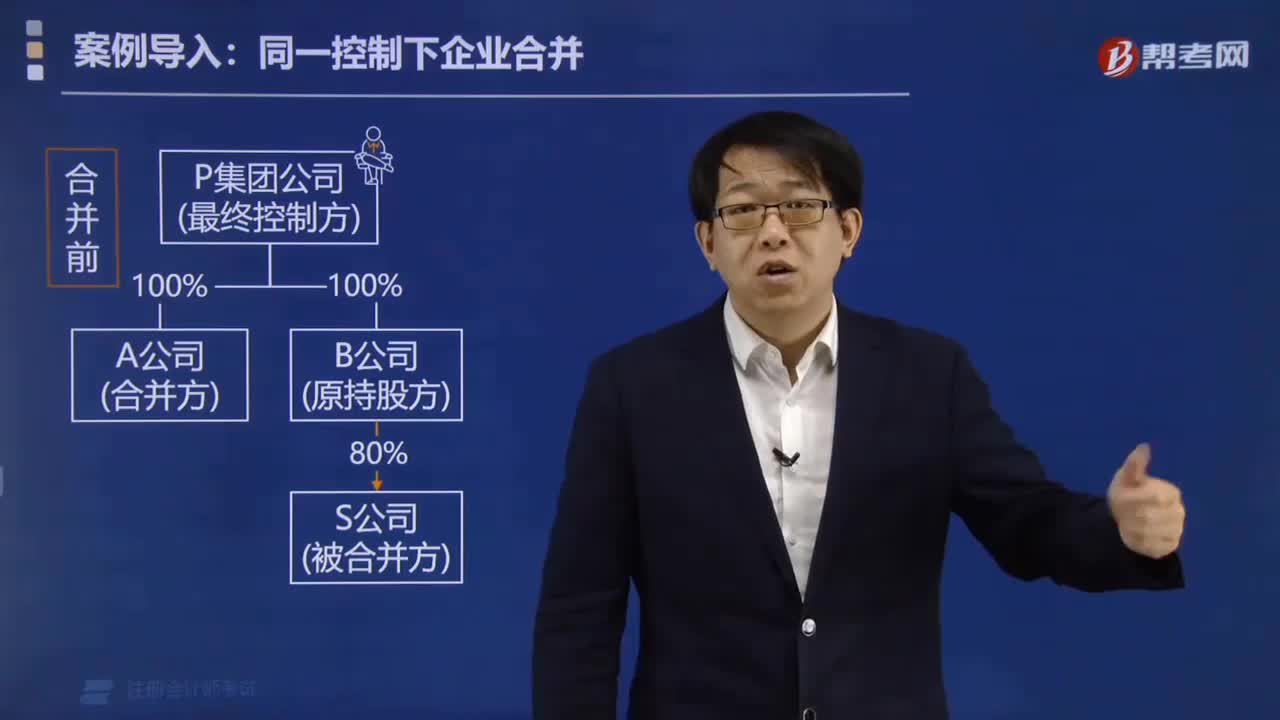

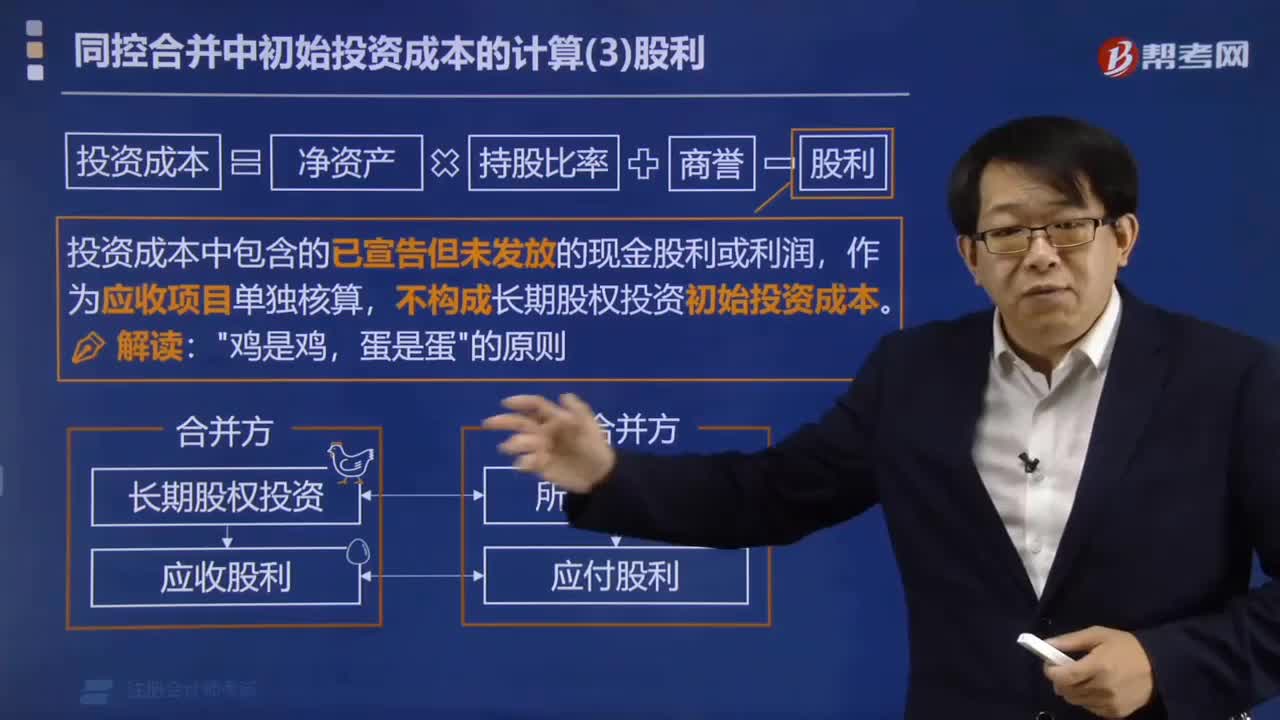

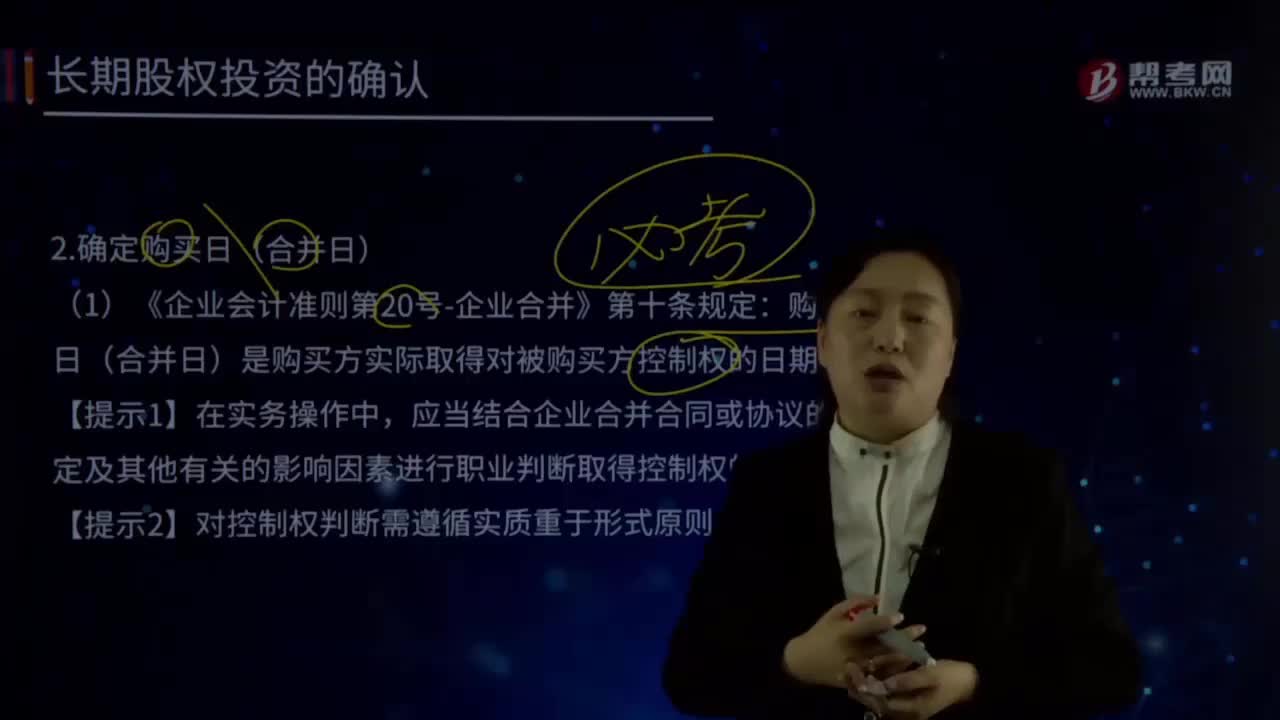

14:23如何确定购买日(合并日)?:购买日(合并日)是购买方实际取得对被购买方控制权的日期。应当结合企业合并合同或协议的约定及其他有关的影响因素进行职业判断取得控制权的日期。才能够形成与取得股权或净资产相关的风险和报酬的转移。取得相关批准是对企业合并交易或事项进行会计处理的前提。购买方实际上控制被购买方的财务和经营政策,购买日是指购买方最终取得对被购买企业控制权的日期。

01:03

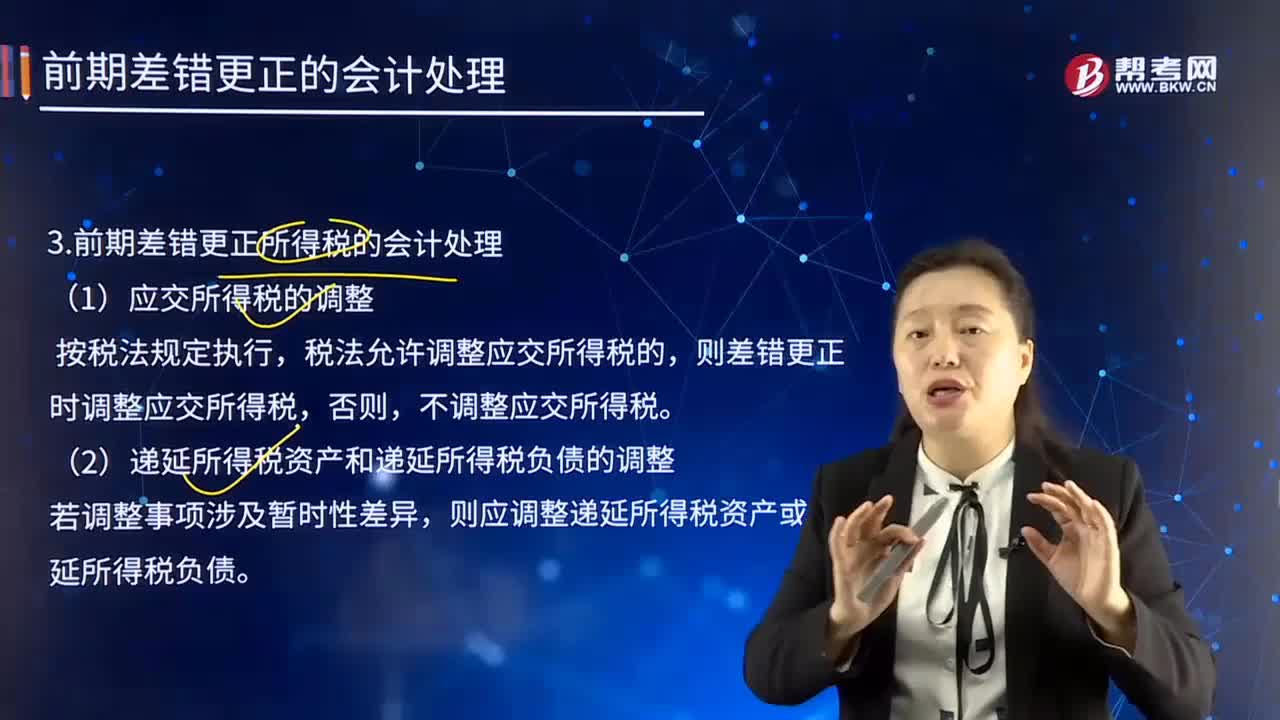

01:03前期差错更正所得税的会计处理方法是什么?:前期差错更正所得税的会计处理方法是什么?则差错更正时调整应交所得税,则应调整递延所得税资产或递延所得税负债,企业不需调整财务报表相关项目的期初数;但应调整发现当期与前期相同的相关项目,应调整本期与前期相同的相关项目。(二)重要的前期差错的会计处理,企业应当在重要的前期差错发现当期的财务报表中。(1)追溯重述差错发生期间列报的前期比较金额。

01:45

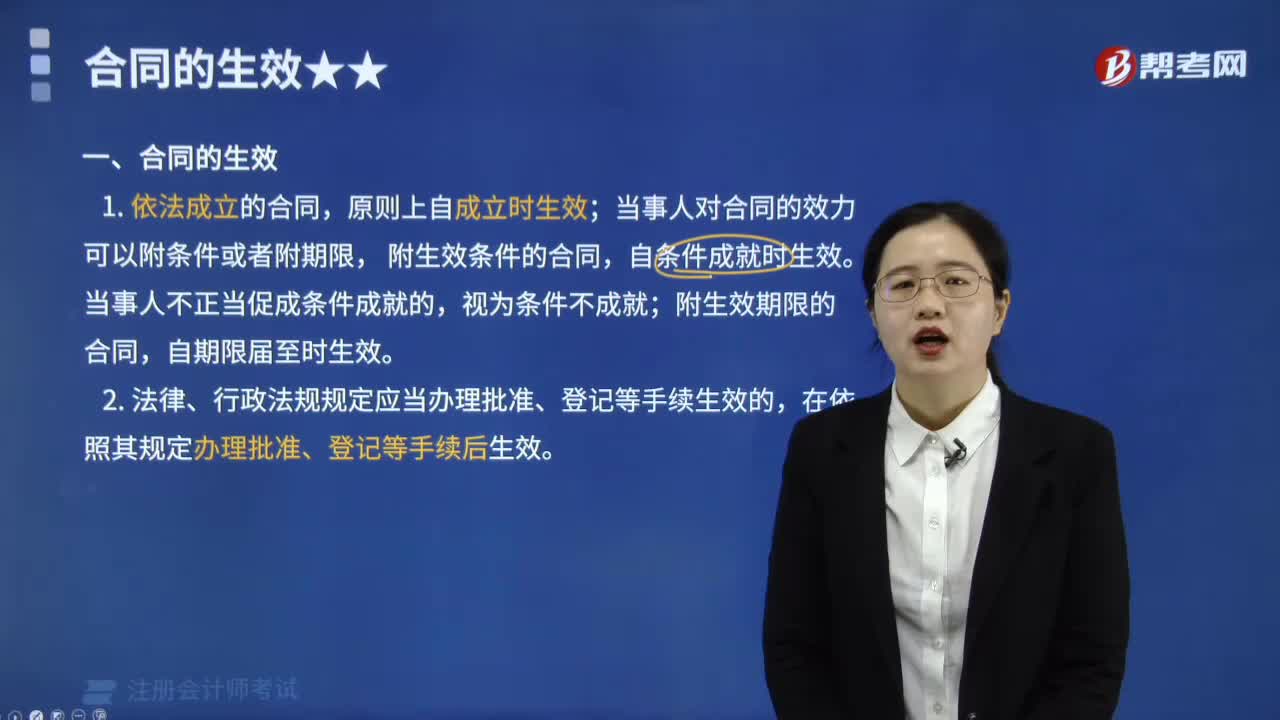

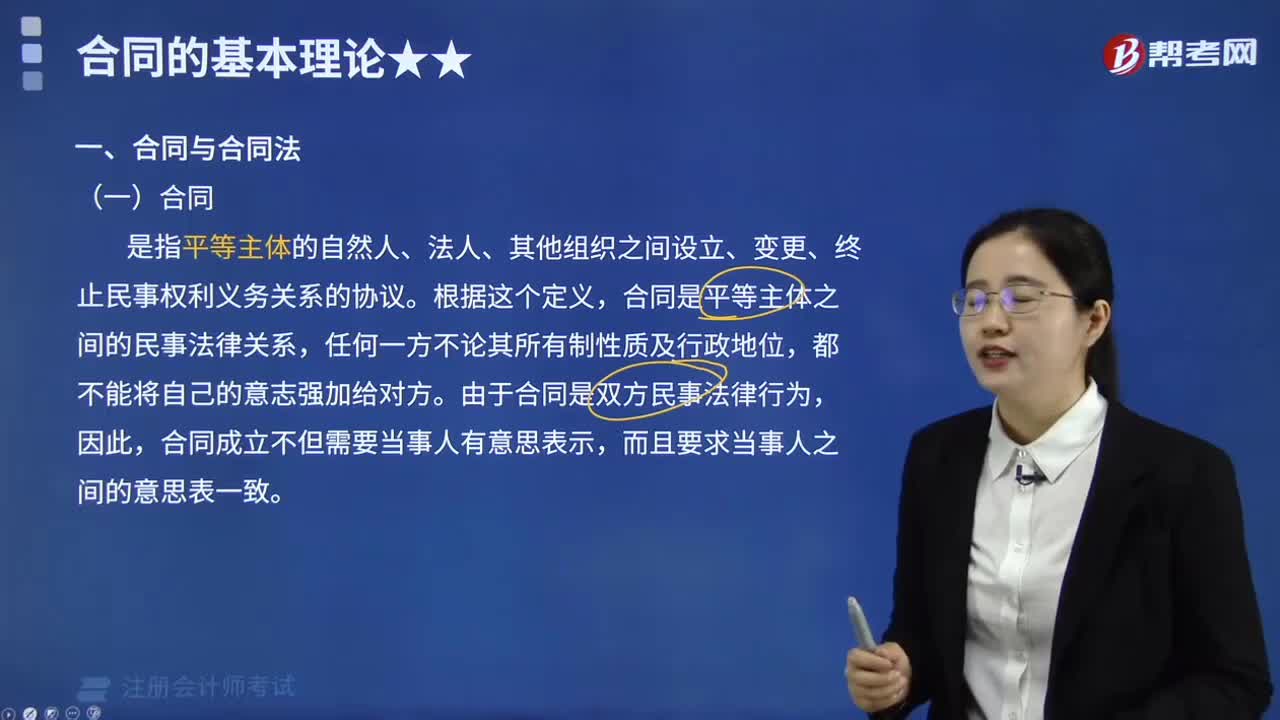

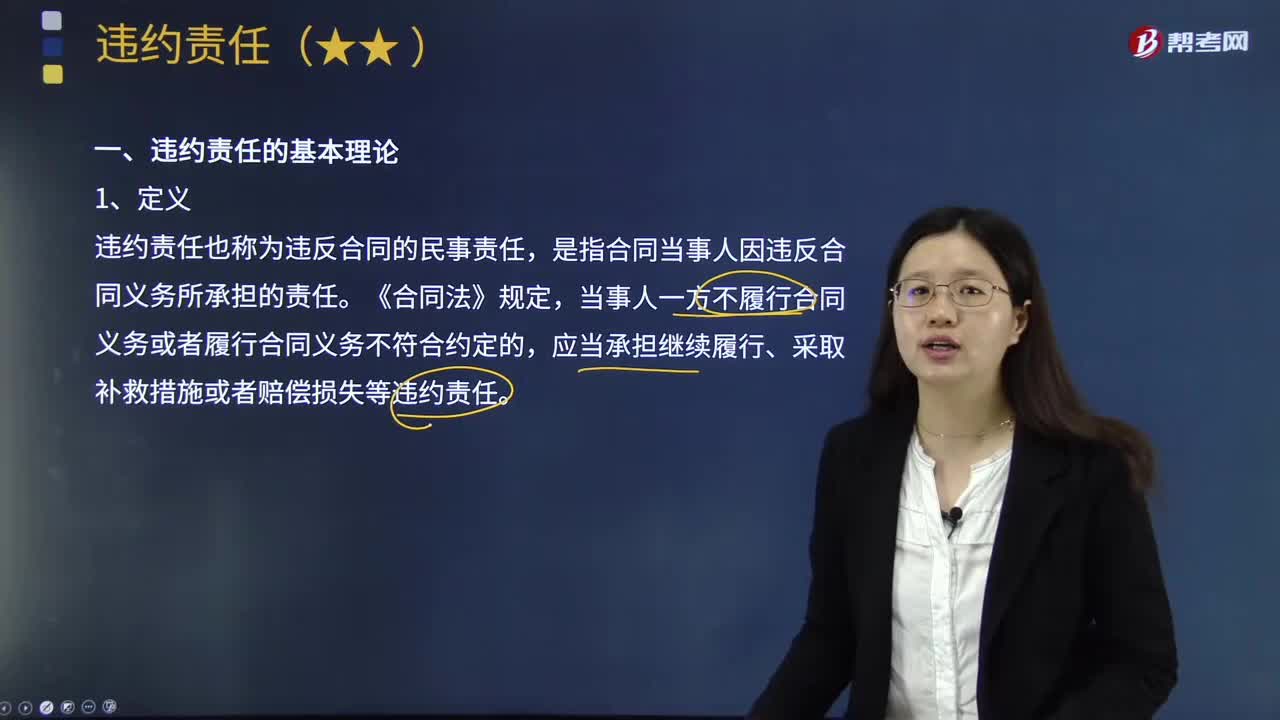

01:45什么是合同违约责任的基本理论?:什么是合同违约责任的基本理论?是指当事人不履行合同义务或者履行合同义务不符合合同约定而依法应当承担的民事责任。违约责任也称为违反合同的民事责任。是指合同当事人因违反合同义务所承担的责任,当事人一方不履行合同义务或者履行合同义务不符合约定的。应当承担继续履行、采取补救措施或者赔偿损失等违约责任。(1)违约责任以合同的有效存在为前提,(2)违约责任是合同当事人不履行合同义务所产生的责任。

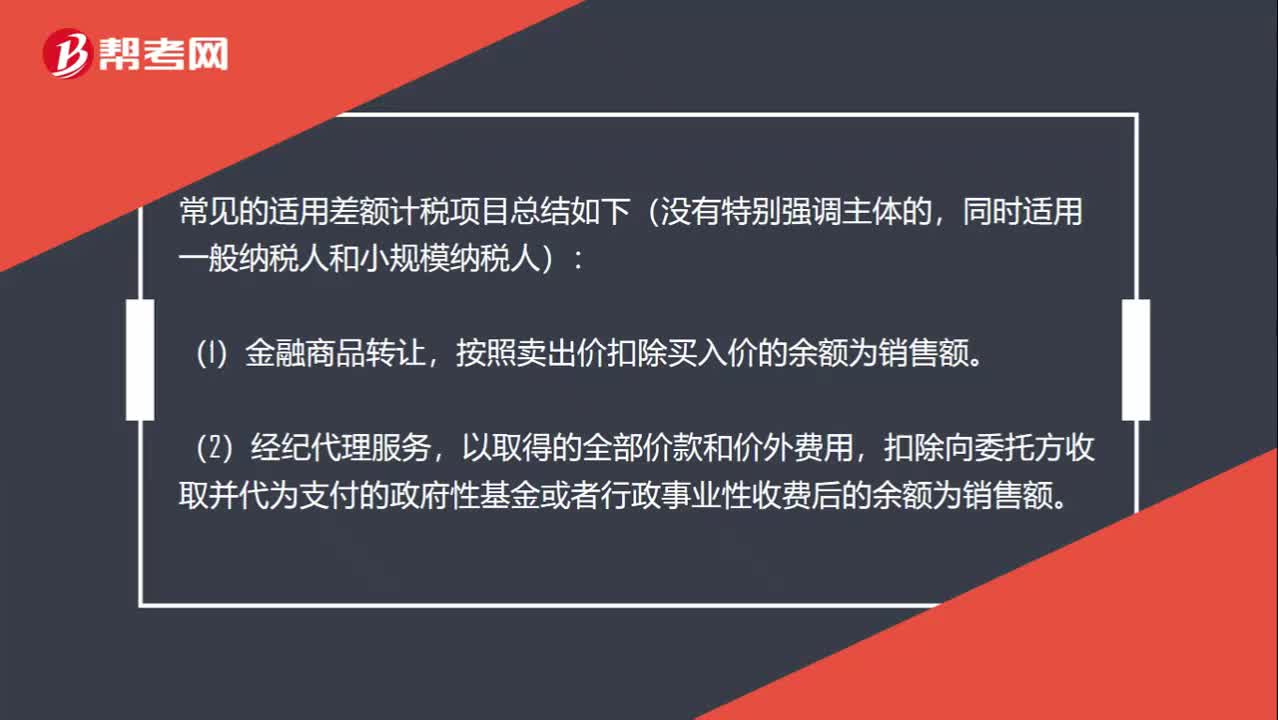

02:43

02:43小规模差额确定销售额的项目有哪些?:扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款。扣除支付给承运方运费后的余额为销售额。扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。

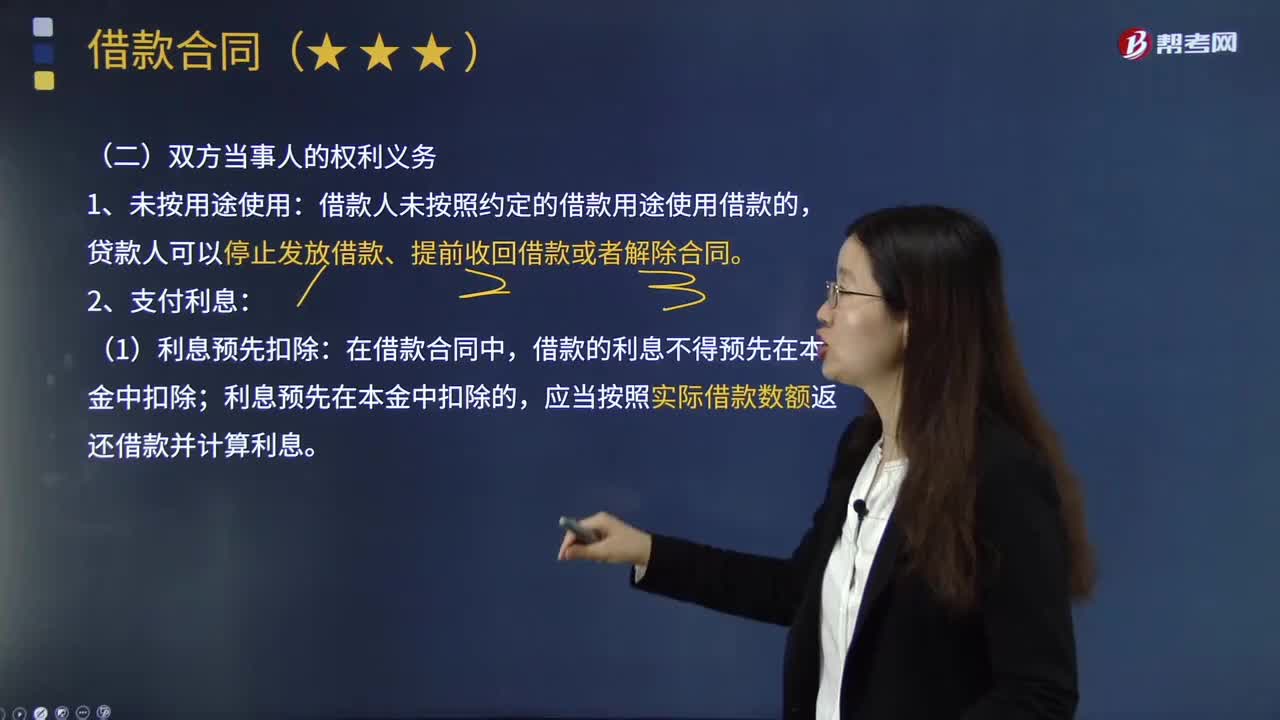

03:37

03:37借款合同双方当事人有哪些权利义务?:是当事人约定一方将一定种类和数额的货币所有权移转给他方,他方于一定期限内返还同种类同数额货币的合同。借款人未按照约定的借款用途使用借款的,贷款人可以停止发放借款、提前收回借款或者解除合同。在借款合同中,借款的利息不得预先在本金中扣除;利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。对支付利息的期限没有约定或约定不明确的,借款期限不满1年的,借款期限1年以上的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日