下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:28

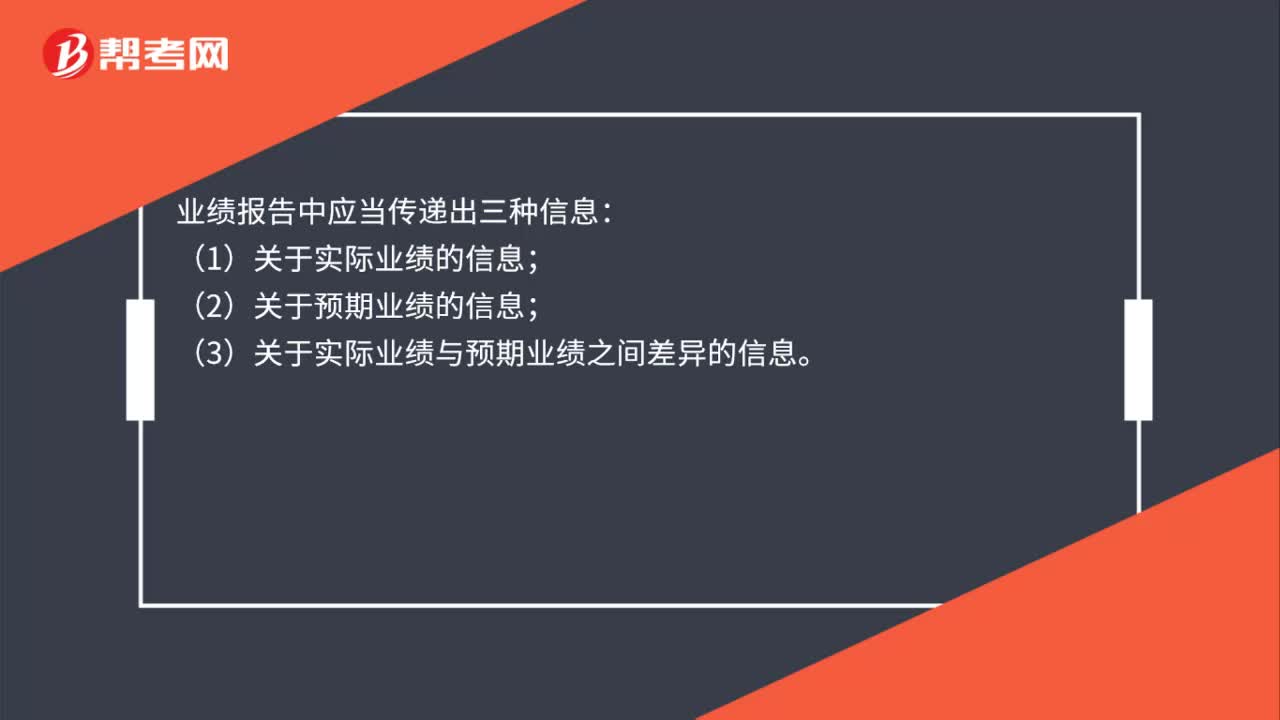

00:28业绩报告反映的信息有哪些?:业绩报告反映的信息有哪些?业绩报告中应当传递出三种信息:(1)关于实际业绩的信息;(2)关于预期业绩的信息;(3)关于实际业绩与预期业绩之间差异的信息。

03:05

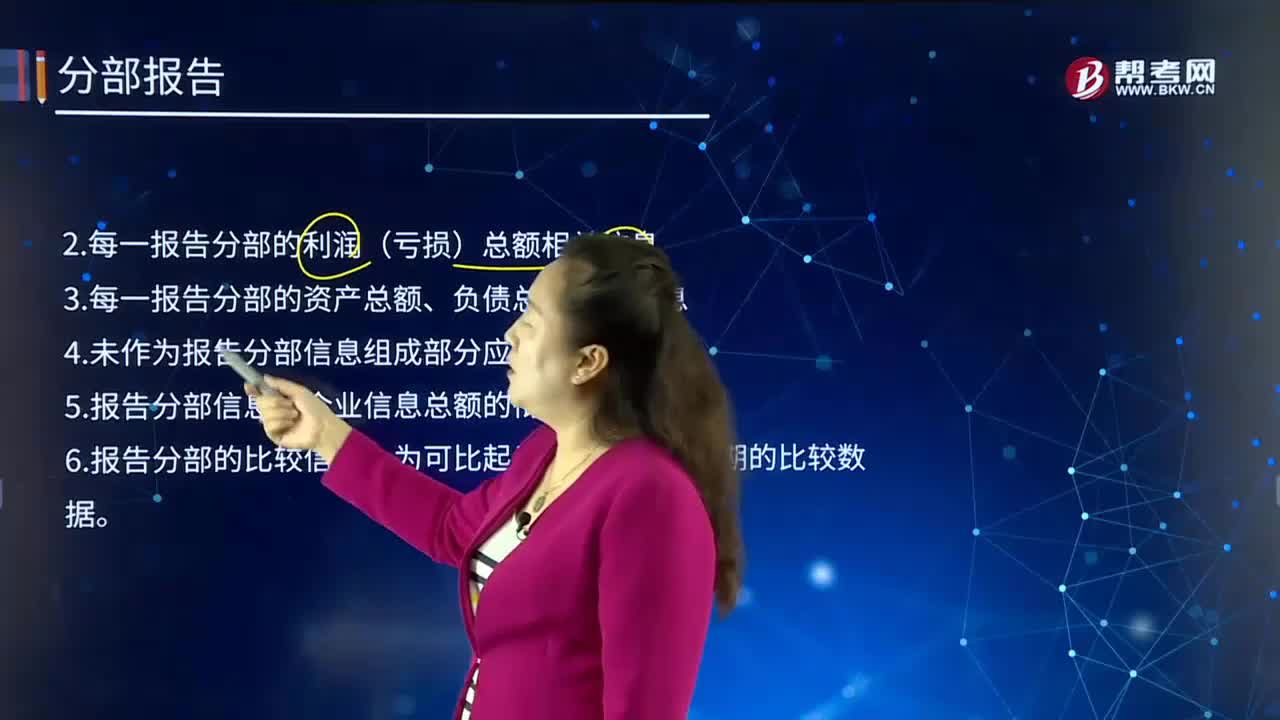

03:05财务报表附注中,分部信息是怎样披露的?:企业应当以对外提供的财务报表为基础披露分部信息;应当以合并财务报表为基础披露分部信息。企业应当在附注中披露报告分部的下列信息:4.未作为报告分部信息组成部分应当披露的内容,A.企业应当以经营分部为基础确定报告分部B.企业披露分部信息时无需提供前期比较数据C.企业披露的报告分部收入总额应当与企业收入总额相衔接D.企业披露分部信息时应披露每一报告分部的利润总额及其组成项目的信息企业在披露分部信息时

07:13

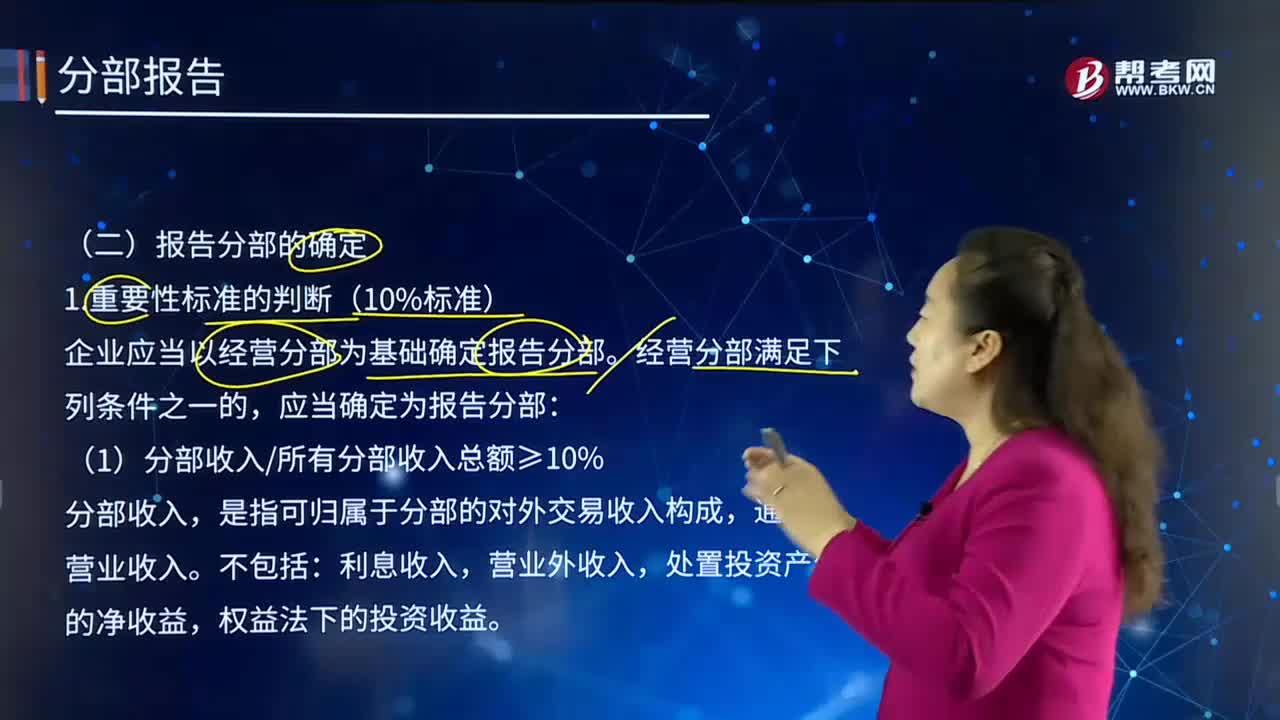

07:13财务报表附注中,应怎样确定报告分部?:企业应当以经营分部为基础确定报告分部,(1)分部收入所有分部收入总额≥10%,(2)分部利润(或亏损)的绝对额占所有盈利分部利润合计额或所有亏损分部亏损合计额的绝对额两者中较大者的10%或以上“计算盈利分部的合计数时不减去亏损分部的亏损额,计算亏损分部的合计数时不加上盈利分部的盈利额。主要由可归属于分部的对外交易费用构成,是指分部收入减去分部费用后的余额。

11:12

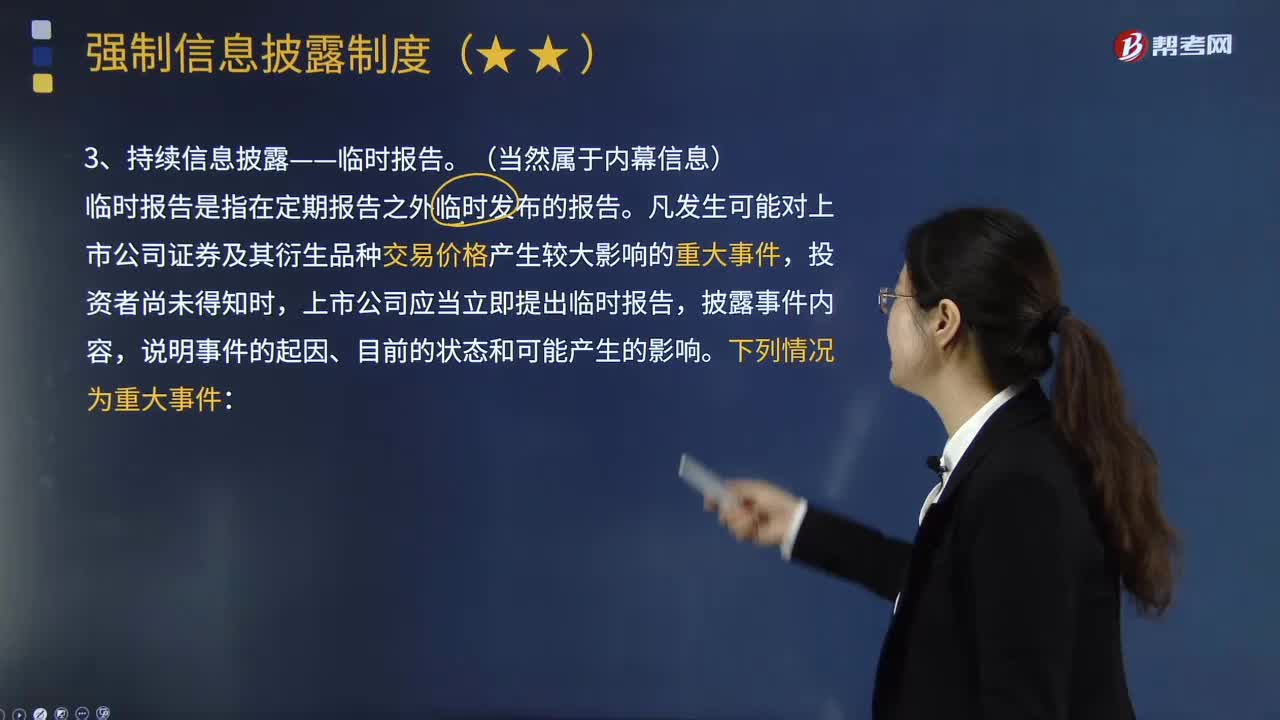

11:12在信息披露中,应当提出临时报告的重大件事有哪些?:凡发生可能对上市公司证券及其衍生品种交易价格产生较大影响的重大事件,可能对公司的资产、负债、权益和经营成果产生重要影响;(12)新公布的法律、法规、规章、行业政策可能对公司产生重大影响;(13)董事会就发行新股或者其他再融资方案、股权激励方案形成相关决议;任一个股东所持公司5%以上股份被质押、冻结、司法拍卖、托管、设定信托或者被依法限制表决权;

02:18

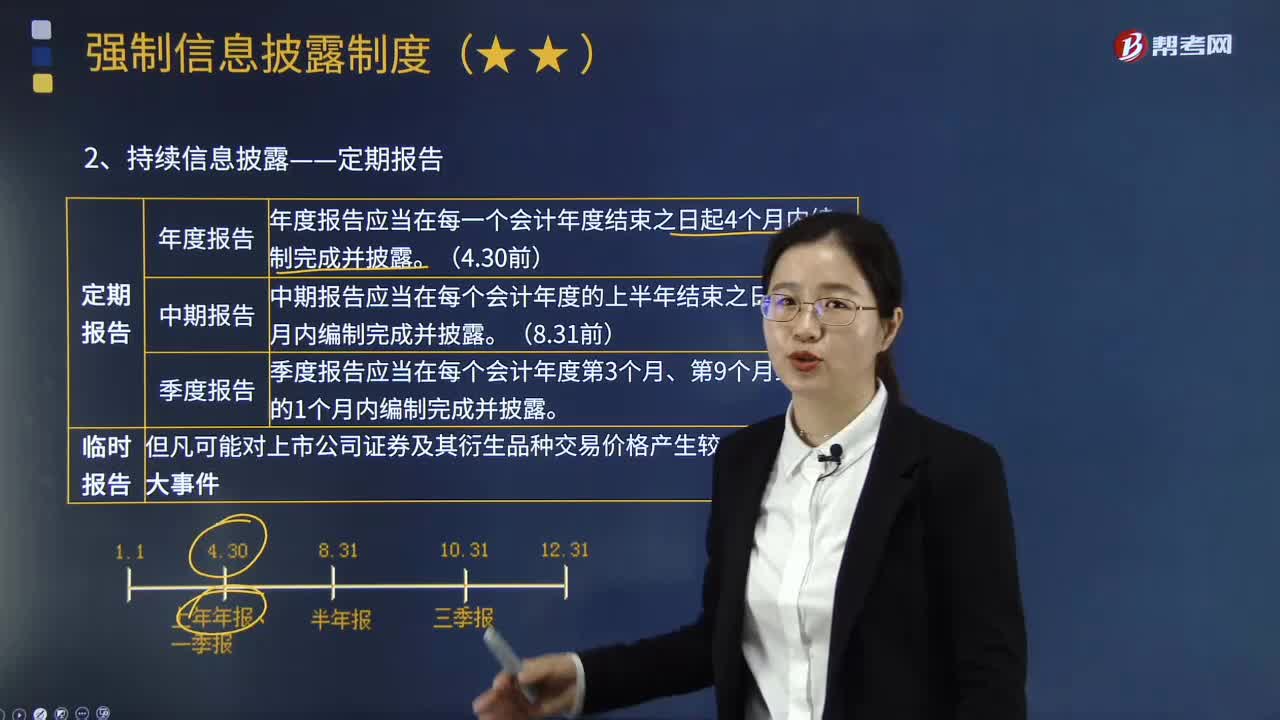

02:18持续信息披露中的定期报告包括哪些内容?:持续信息披露中的定期报告包括哪些内容?定期报告是上市公司和公司债券上市交易的公司进行持续信息披露的主要形式之一。年度报告的主要内容依照中国证监会的相关规定披露。(2)中期报告应当在每个会计年度的上半年结束之日起2个月内编制完成并披露。中期报告的主要内容依照中国证监会的相关规定披露。(3)季度报告应当在每个会计年度第3个月、第9个月结束后的1个月内编制完成并披露。

00:37

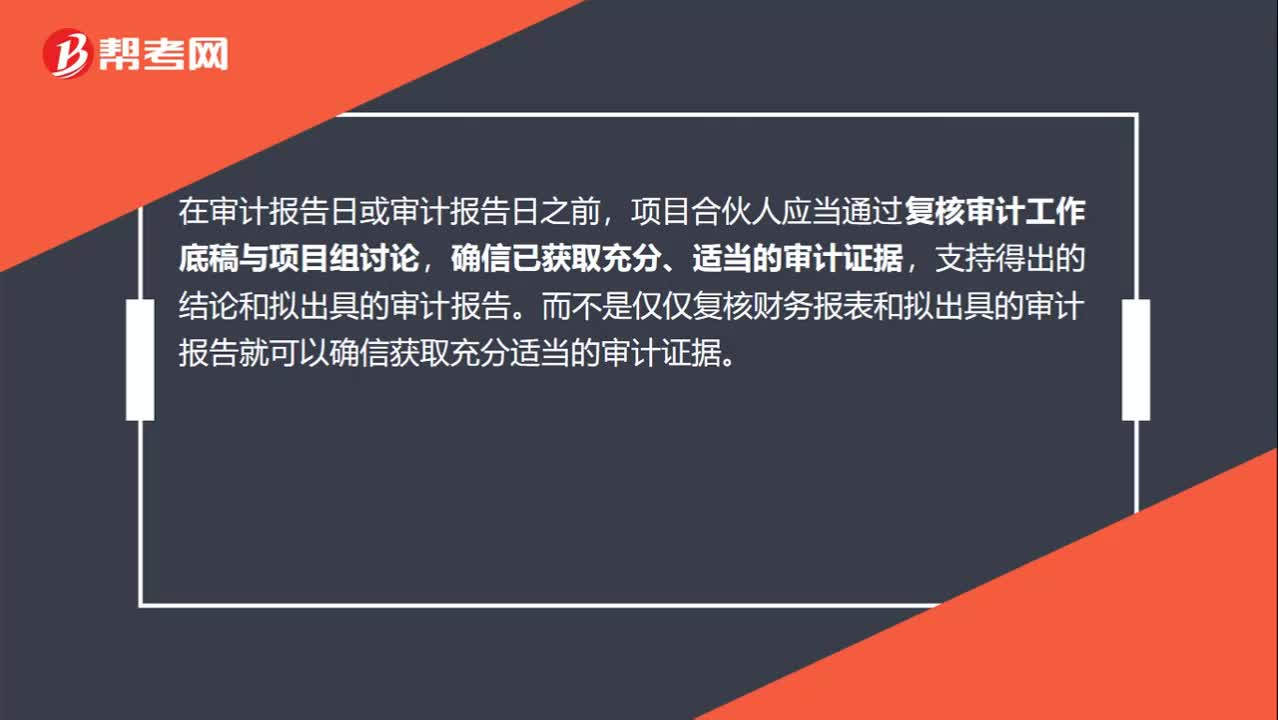

00:37在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?:在审计报告日或之前,应当复核审计工作底稿与项目组讨论吗?在审计报告日或审计报告日之前,项目合伙人应当通过复核审计工作底稿与项目组讨论,确信已获取充分、适当的审计证据,支持得出的结论和拟出具的审计报告。而不是仅仅复核财务报表和拟出具的审计报告就可以确信获取充分适当的审计证据。

03:57

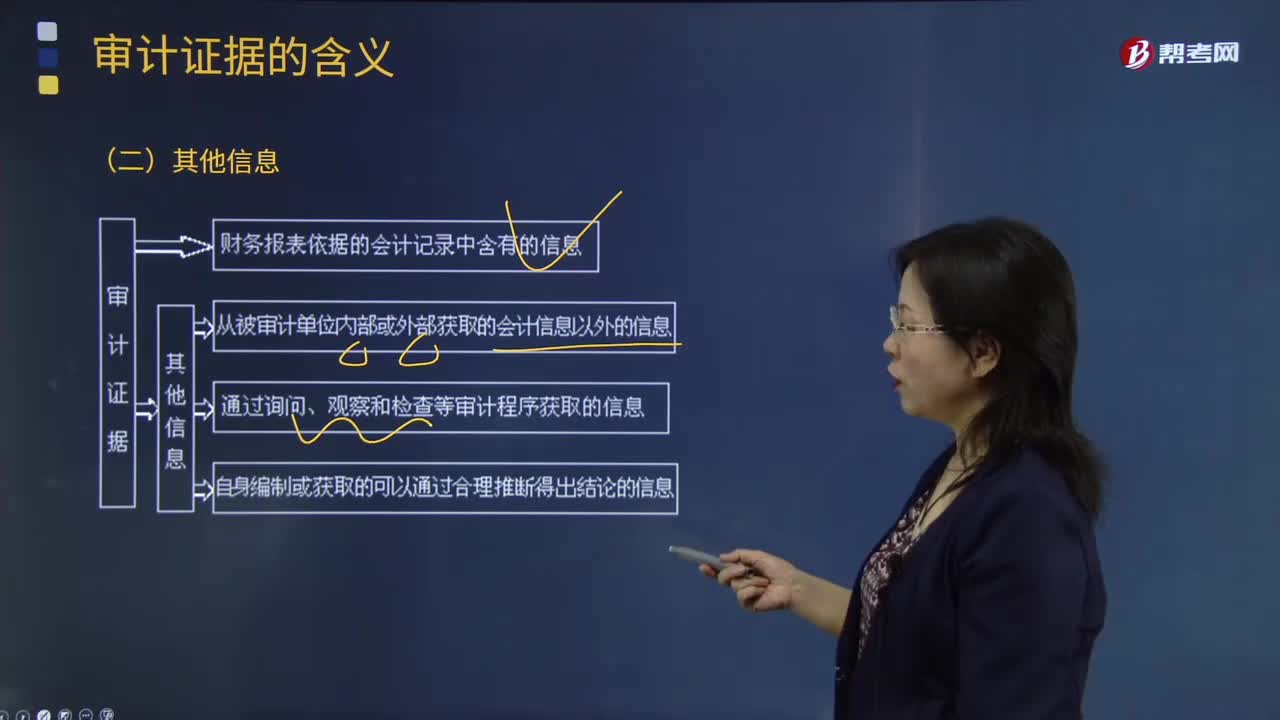

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

03:42

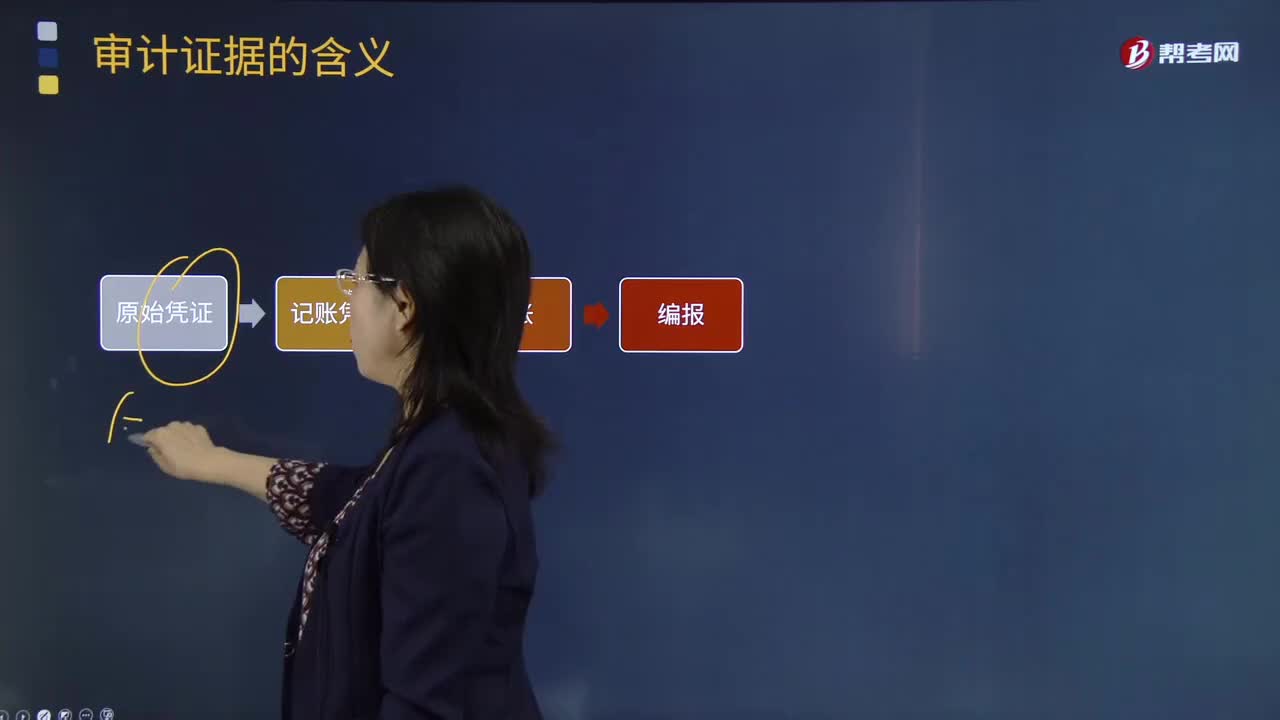

03:42审计证据会计记录含有的信息有哪些?:审计证据会计记录含有的信息有哪些?包括构成财务报表基础的会计记录所含有的信息和其他信息。会计记录中含有的信息有:会计记录主要包括原始凭证、记账凭证、总分类账和明细分类账、未在记账凭证中反映的对财务报表的其他调整,以及支持成本分配、计算、调节和披露的手工计算表和电子数据表。记账凭证:2.附有验货单的订购单、购货发票的对账单;3.考勤卡和其他工时记录、工薪单、个别支付记录和人事档案;

08:15

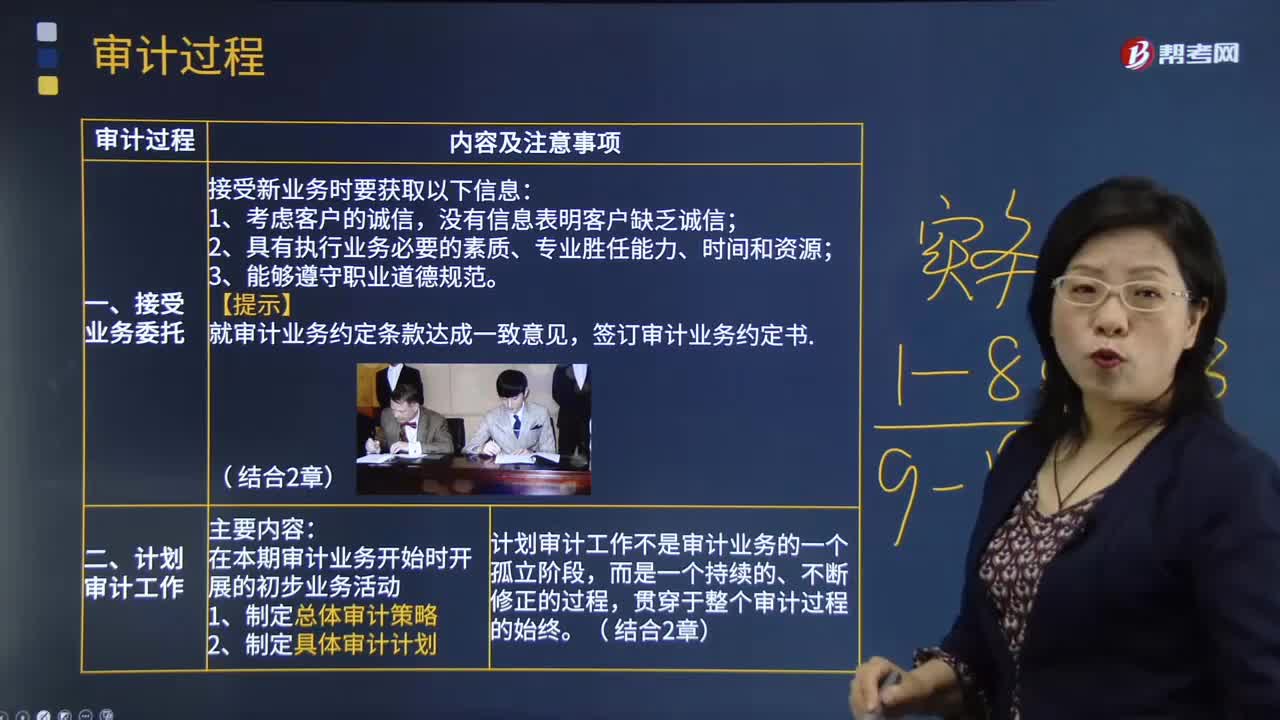

08:15审计的过程包含哪些步骤?:审计是指由专设机关依照法律对国家各级政府及金融机构、企业事业组织的重大项目和财务收支进行事前和事后的审查的独立性经济监督活动。1.制定总体审计策略,计划审计工作不是审计业务的一个孤立阶段,识别和评估财务报表层次以及各类交易、账户余额和披露认定层次的重大错报风险,包括确定需要特别考虑的重大错报风险(即特别风险)以及仅通过实施实质性程序无法应对的重大错报风险等。

10:02

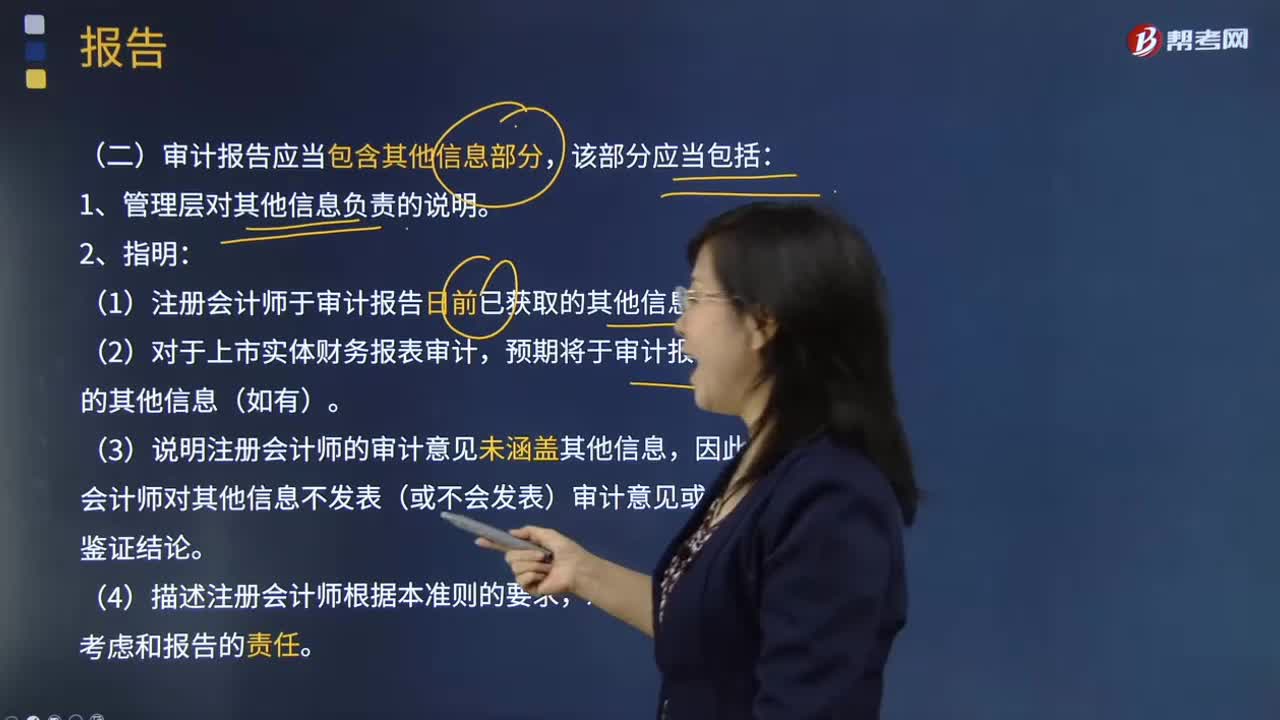

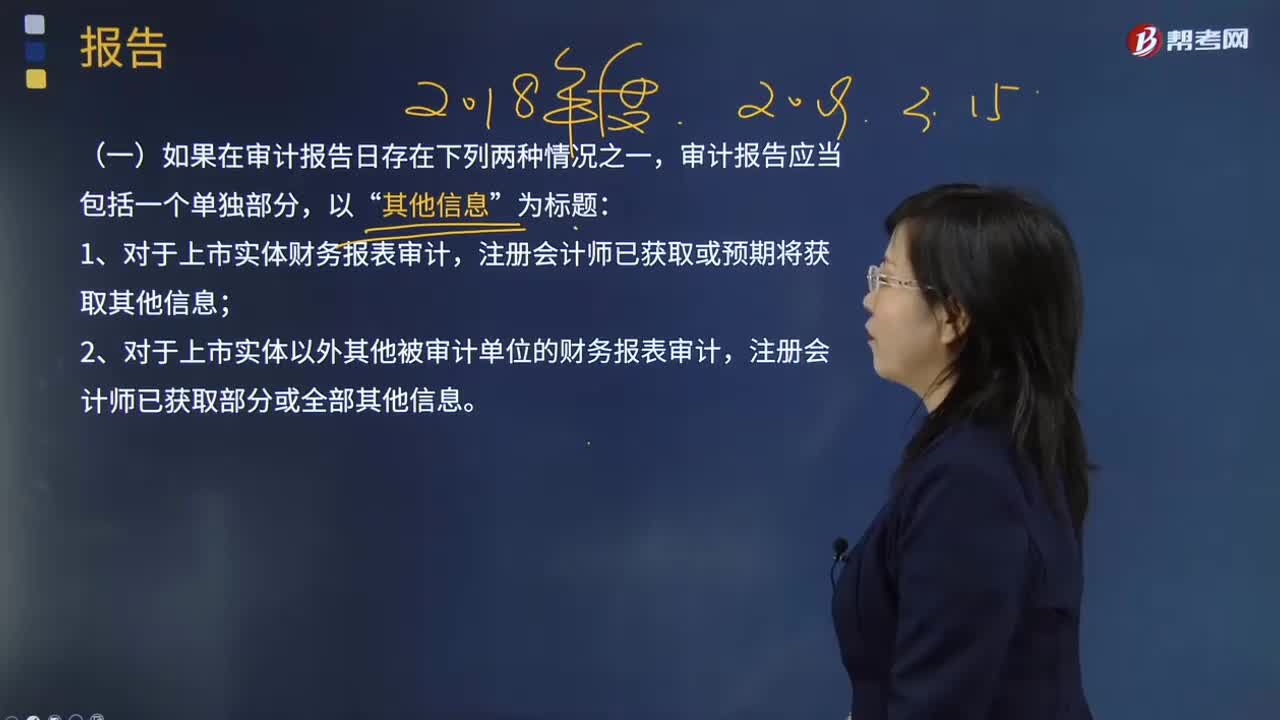

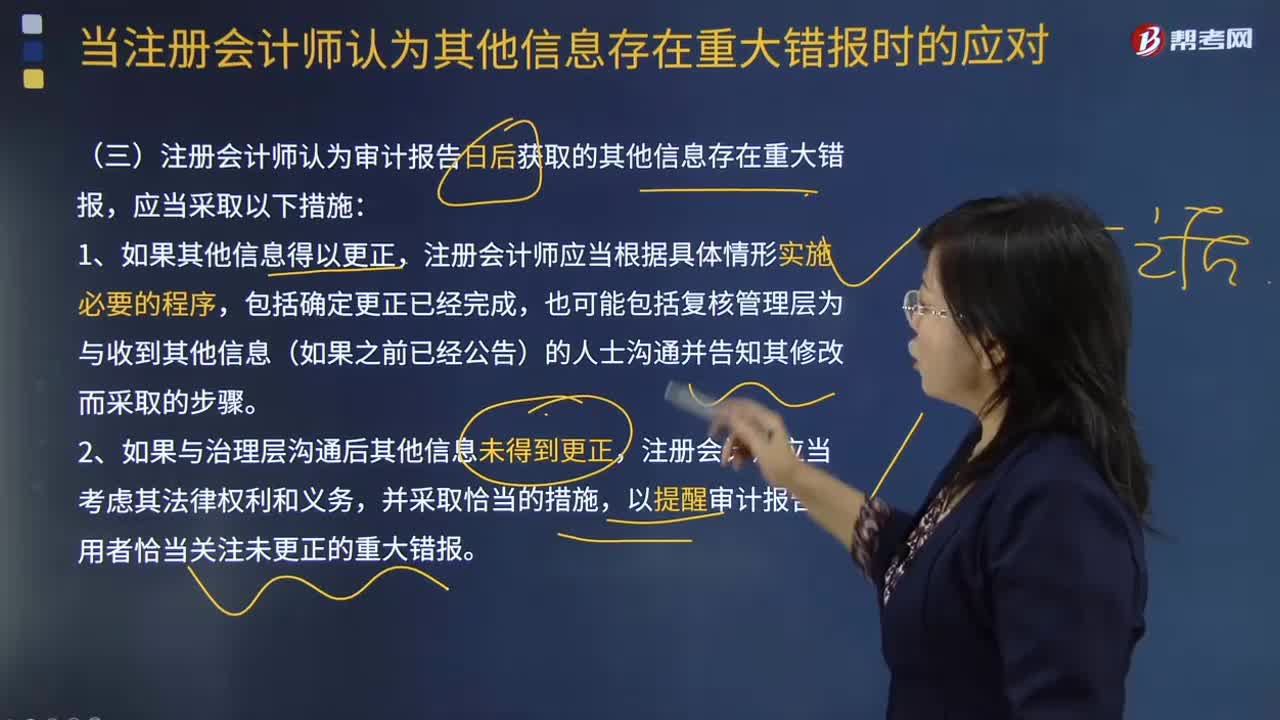

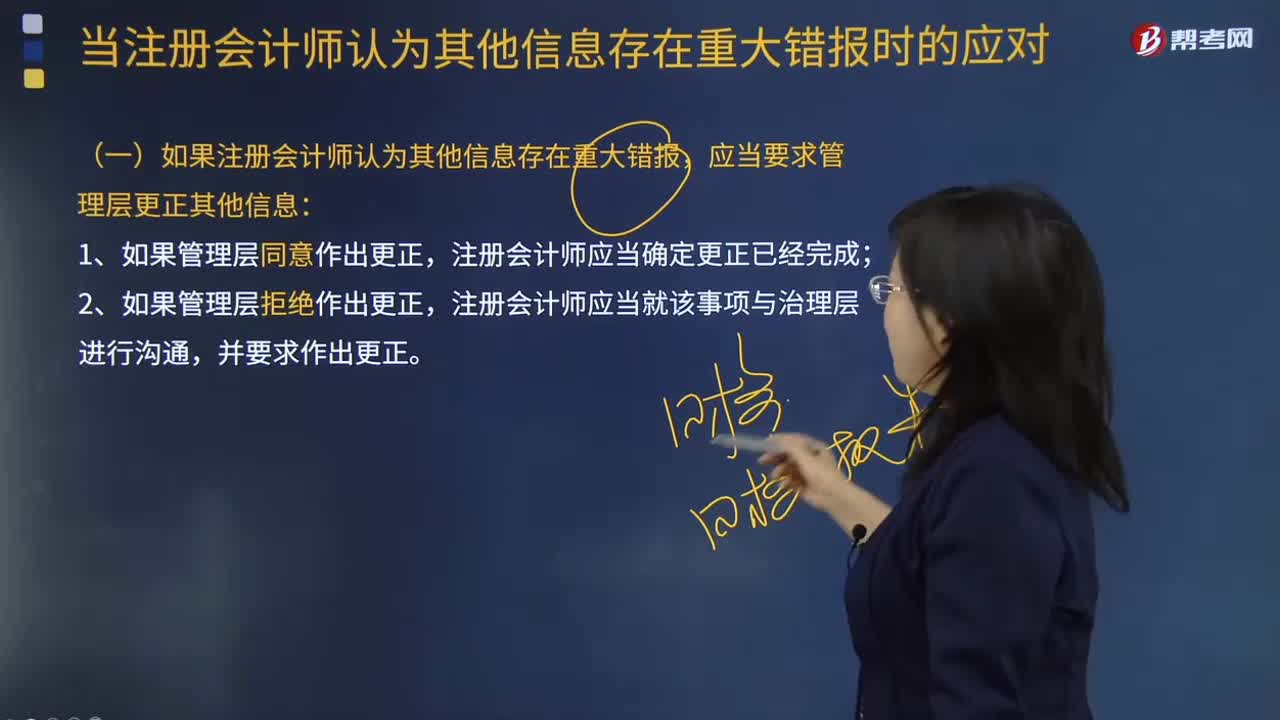

10:02什么是审计报告?:注册会计师应当针对财务报表(鉴证对象信息)在所有重大方面是否符合适当的财务报表编制基础(标准),注册会计师应当在审计意见中使用”财务报表在所有重大方面按照[适用的财务报告编制基础(如企业会计准一等)]编制,注册会计师应当对财务报表清楚地发表恰当的非无保留意见:得出财务报表整体存在重大错报的结论。不能得出财务报表整体不存在重大错报的结论。除审计准则规定的注册会计师对财务报表出具审计报告的责任外。

02:50

02:50什么是审计报告和信息差距?:什么是审计报告和信息差距?审计报告是注册会计师对财务报表发表审计意见形成的书面报告,同时也是注册会计师与财务报表使用者沟通审计事项的主要手段。财务报表使用者作出明智投资和信托决策需要的信息,与他们从审计报告和已审计财务报表中得到的信息之间存在着较大的差距。会影响资本市场的效率和资本的成本。审计报告的标准化具有格式统一、要素一致、内容简洁、意见明确等优点,但也存在着信息含量低、相关性差等缺陷。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日