下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:10

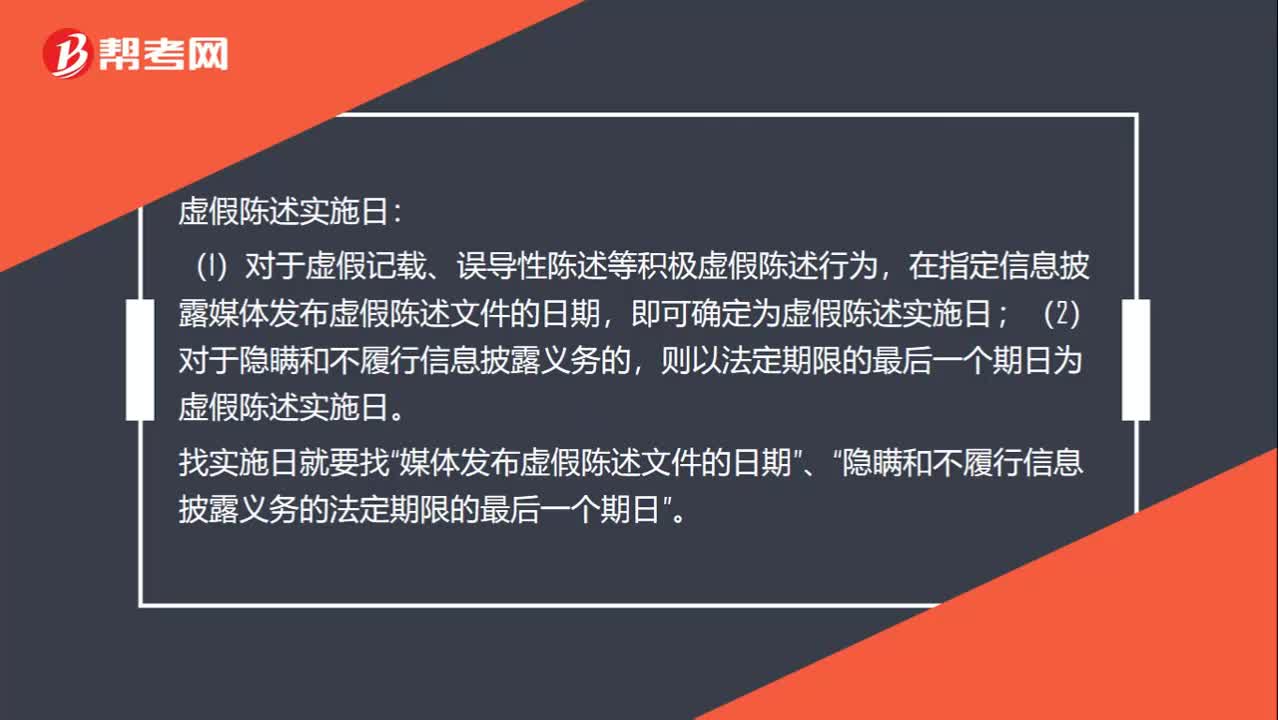

02:10怎么判断虚假陈述的实施之日和披露日、更正日?:怎么判断虚假陈述的实施之日和披露日、更正日?投资者在虚假陈述实施日及以后,在虚假陈述揭露日或者更正日及以后,虚假陈述实施日:在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;则以法定期限的最后一个期日为虚假陈述实施日。隐瞒和不履行信息披露义务的法定期限的最后一个期日”虚假陈述揭露日。(2)媒体的揭露行为是否可以作为虚假陈述揭露日;则可以认定其揭露行为的时日为虚假陈述揭露日。

06:01

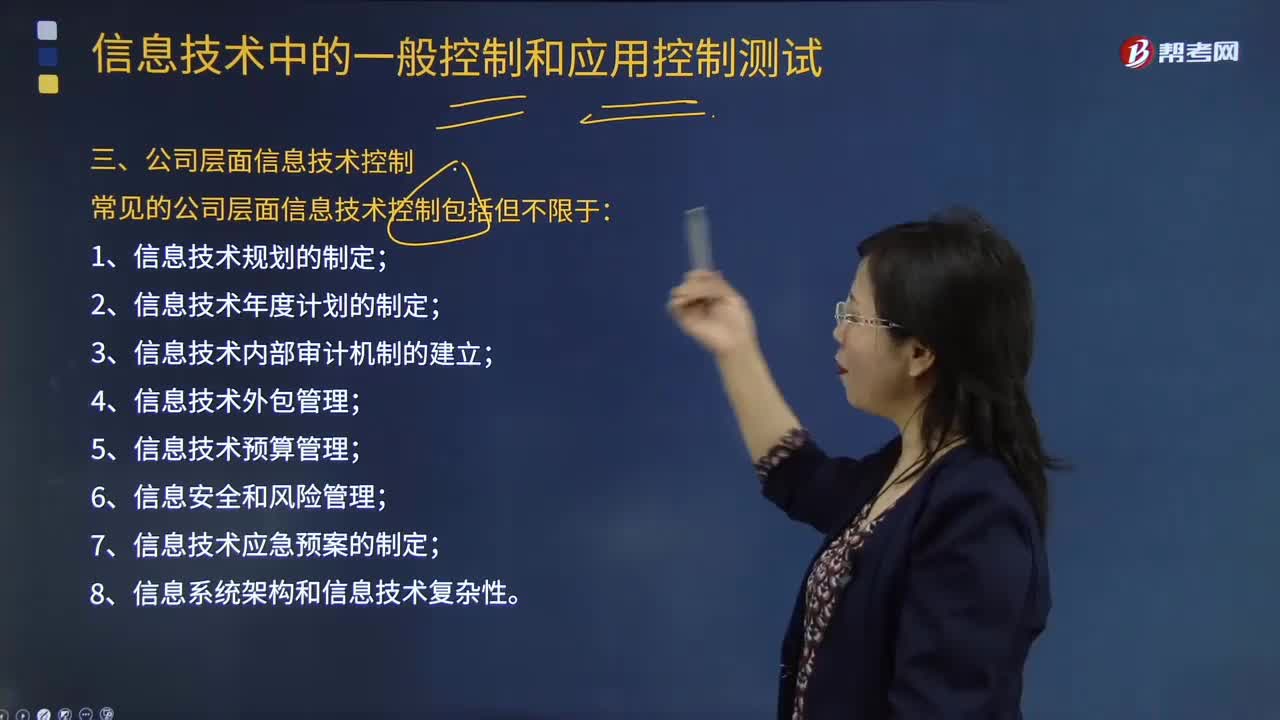

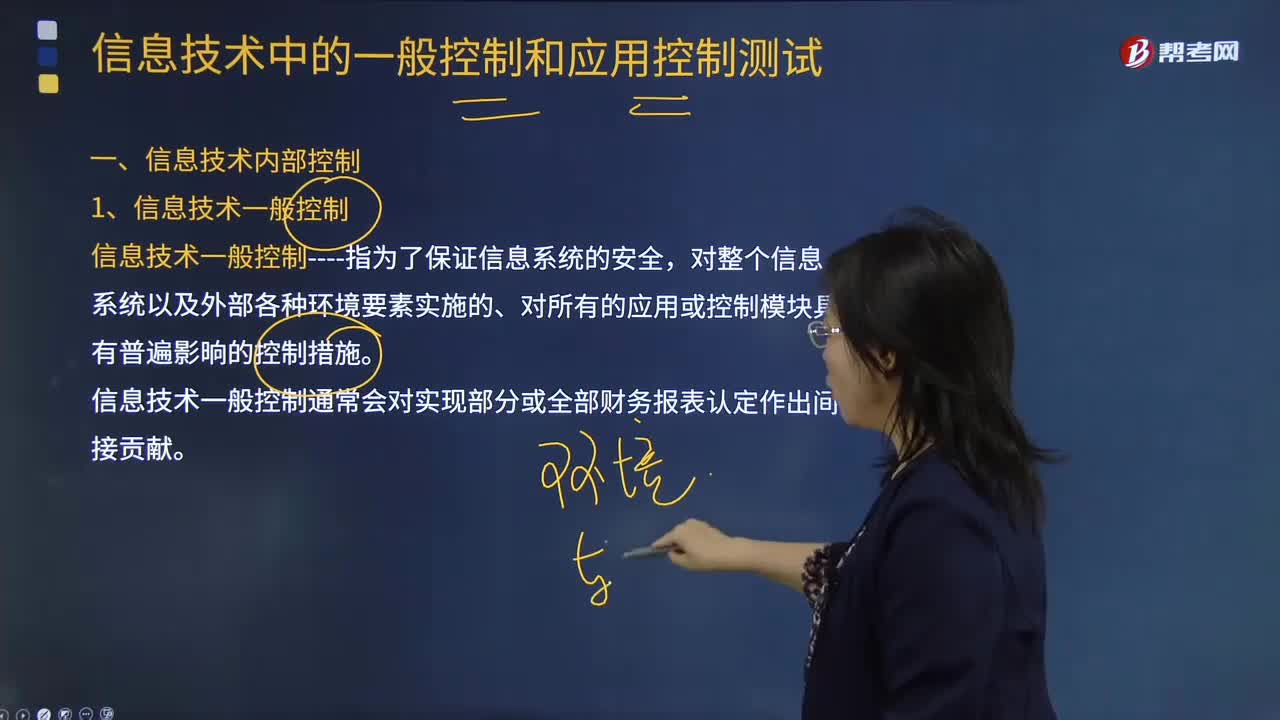

06:01信息技术一般控制包括哪些方面?:信息技术一般控制是指为了保证信息系统的安全,对整个信息系统以及外部各种环境要素实施的、对所有的应用或控制模块具有普遍影晌的控制措施。信息技术一般控制通常会对实现部分或全部财务报表认定作出间接贡献。目标----确保系统的开发、配置和实施能够实现管理层的应用控制目标:目标----确保对程序和相关基础组件的变更是经过请求、授权、执行、测试和实施的:

00:44

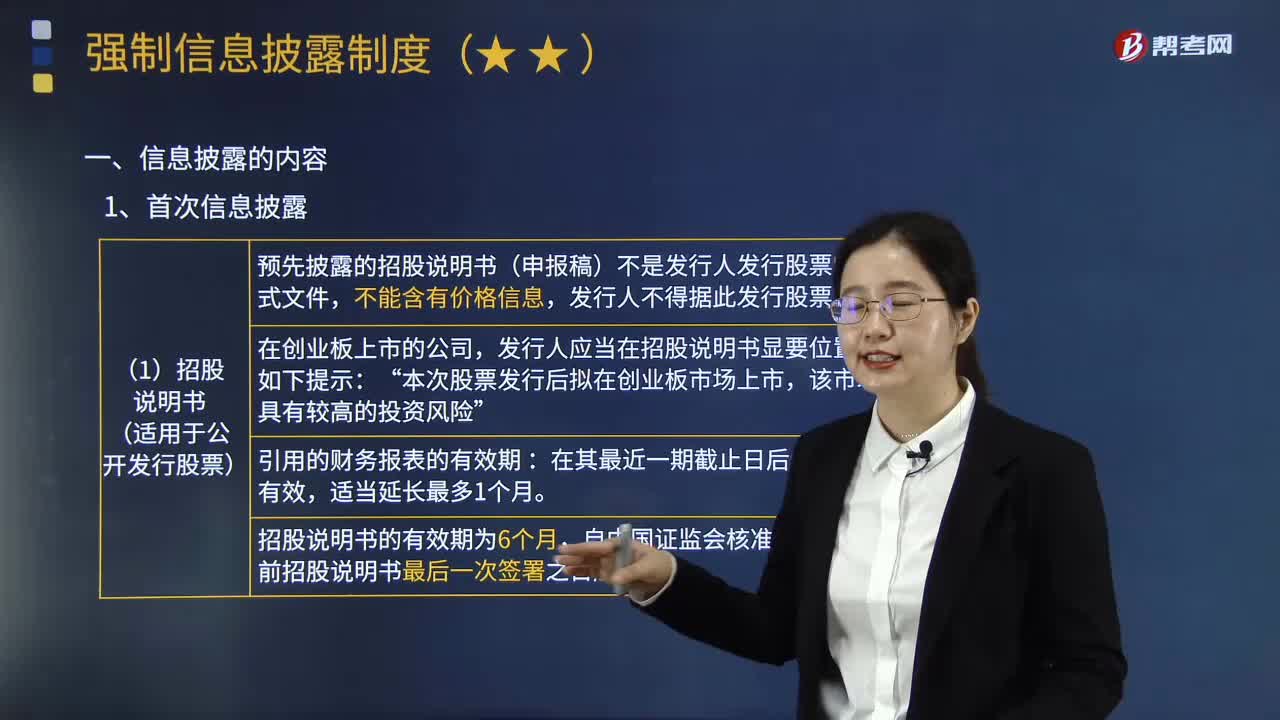

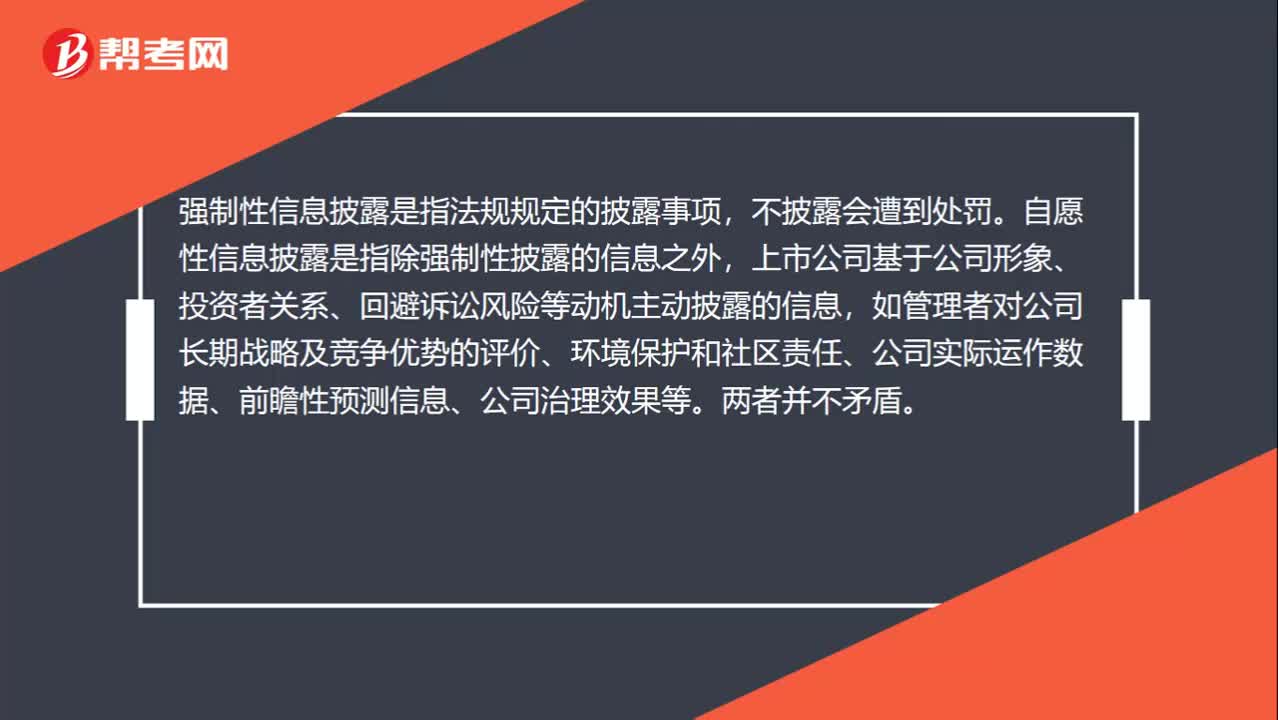

00:44信息披露义务的强制性和自愿性强制和自愿不是对立的吗?怎么理解?:信息披露义务的强制性和自愿性强制和自愿不是对立的吗?怎么理解?强制性信息披露是指法规规定的披露事项,不披露会遭到处罚。自愿性信息披露是指除强制性披露的信息之外,上市公司基于公司形象、投资者关系、回避诉讼风险等动机主动披露的信息,如管理者对公司长期战略及竞争优势的评价、环境保护和社区责任、公司实际运作数据、前瞻性预测信息、公司治理效果等。两者并不矛盾。

00:47

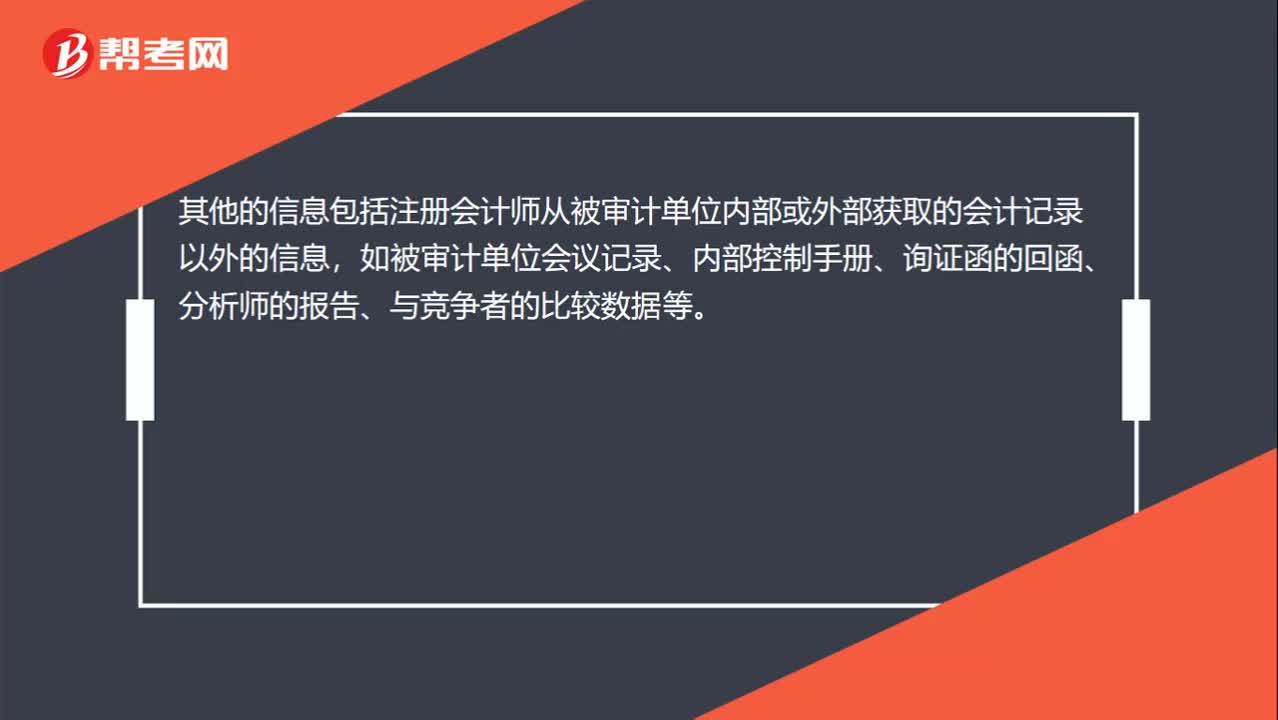

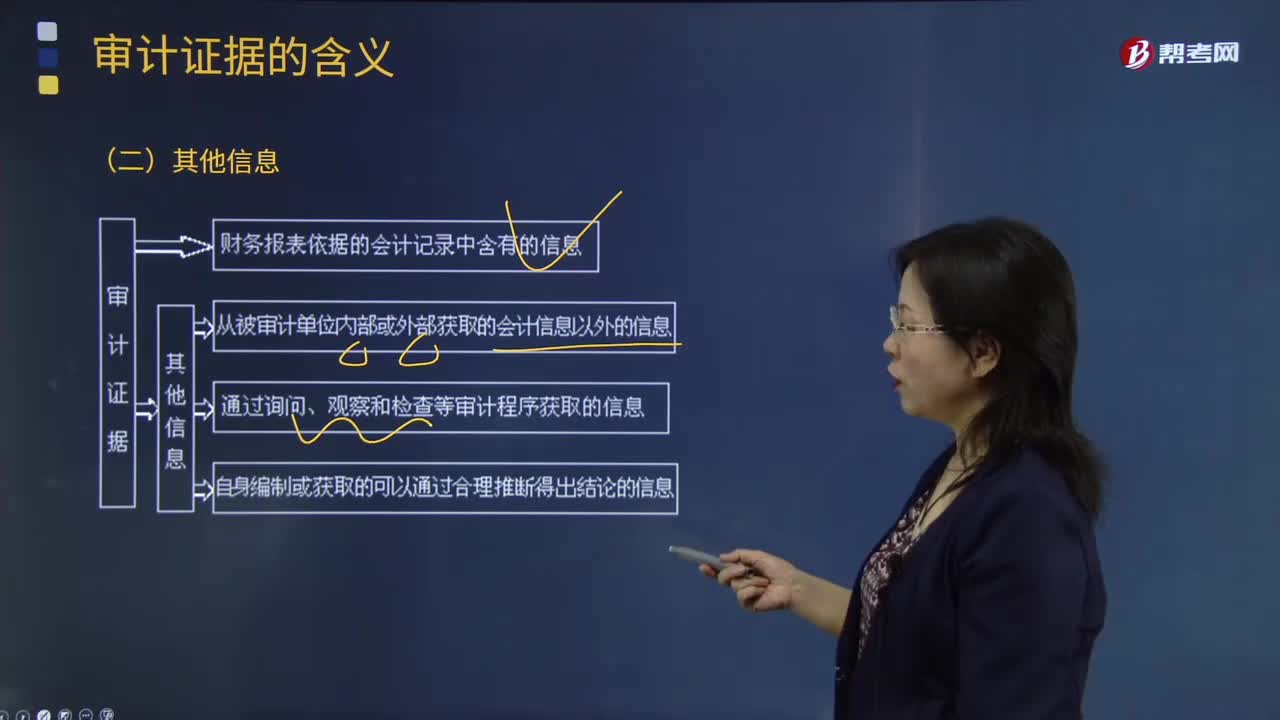

00:47其他信息包括的内容有哪些?:其他信息包括的内容有哪些?其他的信息包括注册会计师从被审计单位内部或外部获取的会计记录以外的信息,如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等。通过询问、观察和检查等审计程序获取的信息,如通过检查存货获取存货存在的证据等;以及自身编制或获取的可以通过合理推断得出结论的信息,如注册会计师编制的各种计算表、分析表等。

00:48

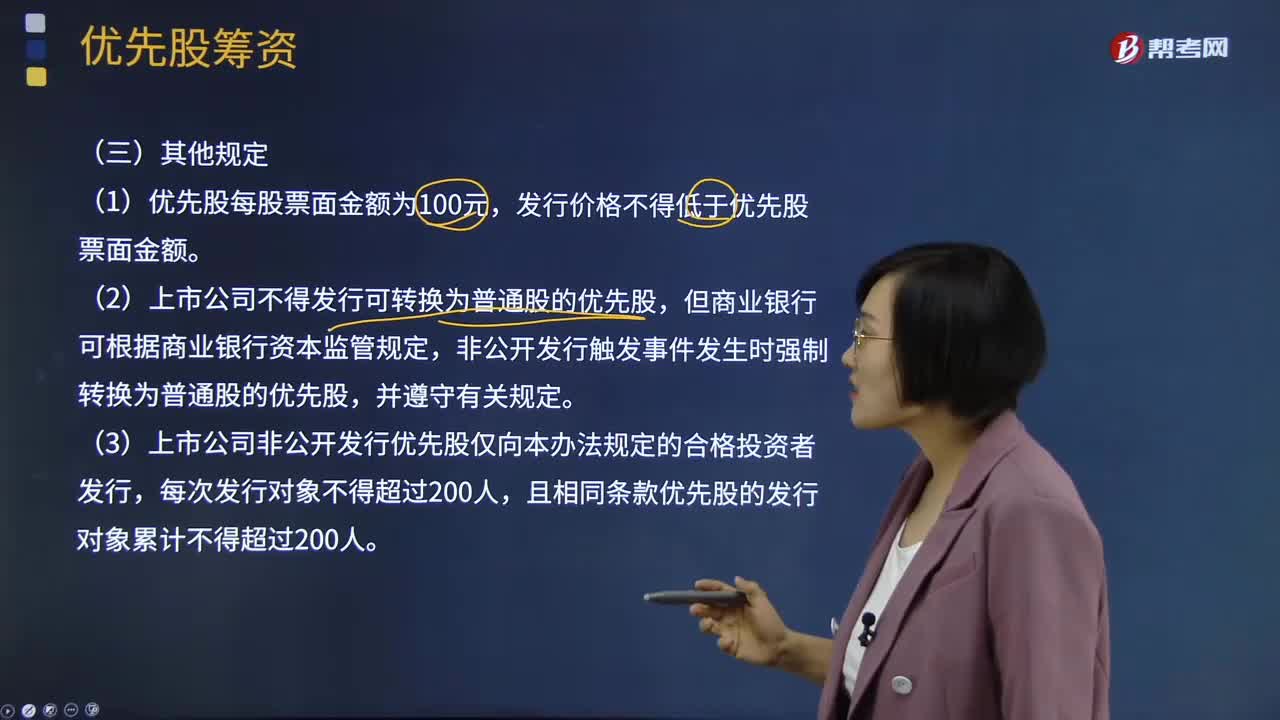

00:48上市公司发行优先股的其他规定有哪些?:优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,上市公司发行优先股的其他规定:发行价格不得低于优先股票面金额。(2)上市公司不得发行可转换为普通股的优先股,非公开发行触发事件发生时强制转换为普通股的优先股,(3)上市公司非公开发行优先股仅向本办法规定的合格投资者发行,且相同条款优先股的发行对象累计不得超过200人。(4)上市公司的权益被控股股东或实际控制人严重损害且尚未消除;

00:47

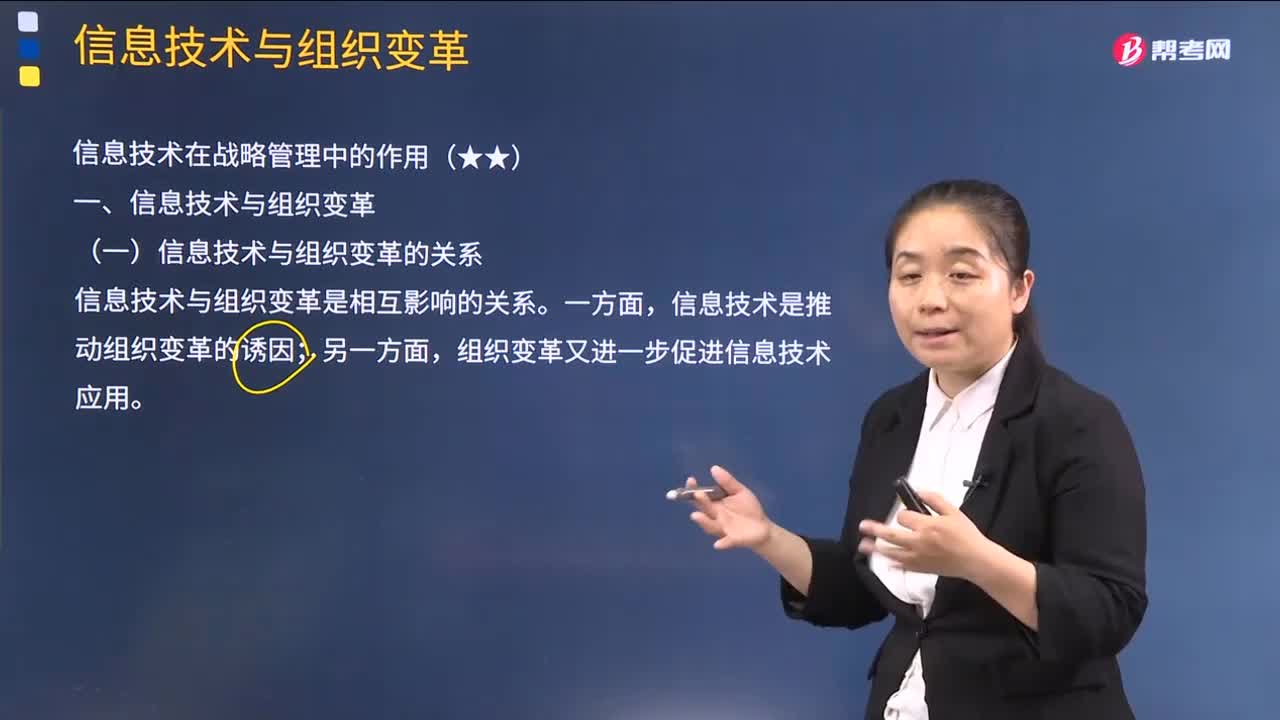

00:47如何判断信息泄露问题属于运营风险还是技术风险?:如何判断信息泄露问题属于运营风险还是技术风险?技术风险侧重于三个阶段:技术设计风险(设计本身有问题)、技术研发风险(研发项目复杂或者研发人员知识能力不够)、技术应用风险(投入市场后不被接受)。如果员工操作不当导致的信息泄露,属于内部管理问题,并不是本身技术存在问题;如果没有员工操作不当,还是泄露了信息,可能会涉及技术问题。

03:57

03:57审计证据的其他信息有哪些?:审计证据是审计人员表示审计意见和作出审计结论所必须具备的依据。如被审计单位会议记录、内部控制手册、询证函的回函、分析师的报告、与竞争者的比较数据等;2.通过询问、观察和检查等审计程序获取的信息,A. 审计证据主要是在审计过程中通过实施审计程序获取的,B. 审计证据不包括会计师事务所接受与保持客户时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

00:28

00:28如何要求管理层撤销披露?:如何要求管理层撤销披露?如果无法获取充分、适当的审计证据,合理确信管理层关于关联方交易是公平交易的披露,注册会计师可以要求管理层撤销此披露。如果管理层不同意撤销,注册会计师应当考虑其对审计报告的影响。

00:55

00:55会计信息要求的及时性是指什么?:会计信息要求的及时性是指什么?及时性要求企业对于已经发生的交易或者事项,在会计确认、计量和报告过程中贯彻及时性需要:①要求及时收集会计信息,②要求及时处理会计信息,及时对经济交易或者事项进行确认或者计量,③要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,为了及时提供会计信息,可能需要在有关交易或者事项的信息全部获得之前即进行会计处理,这样虽然满足了会计信息的及时性要求。

01:01

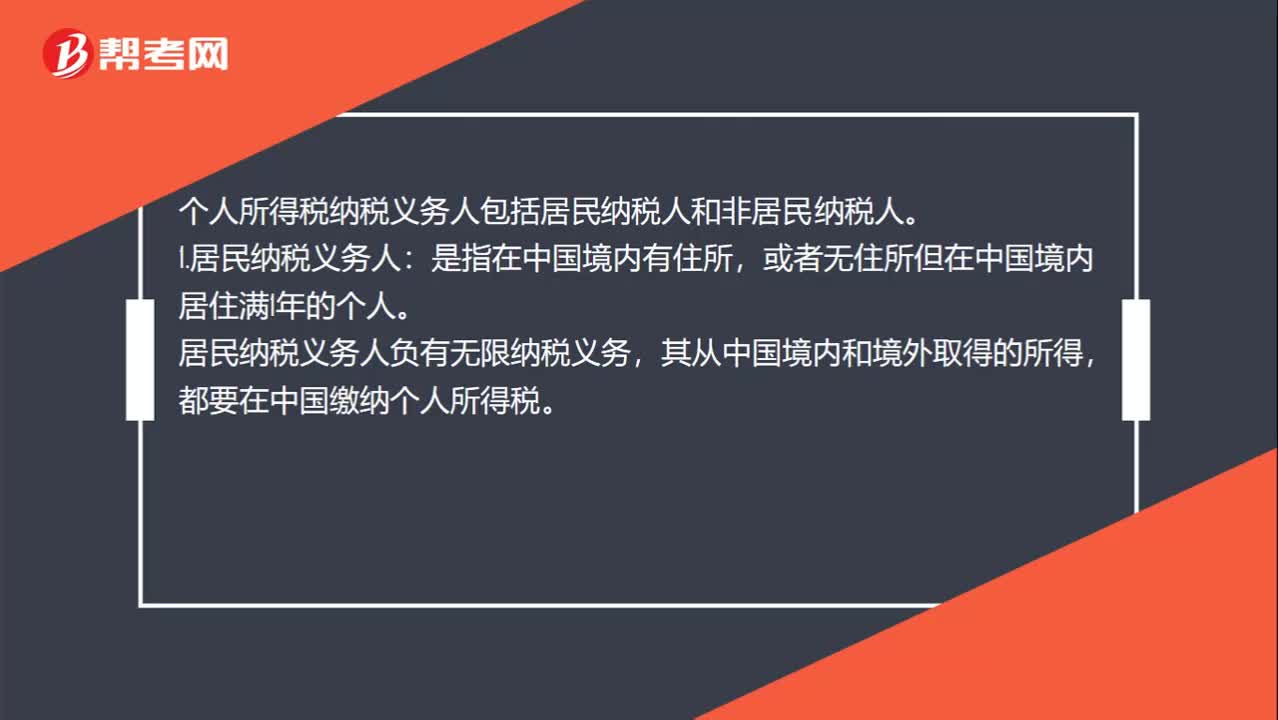

01:01个人所得税纳税义务人包括哪些?:个人所得税纳税义务人包括哪些?个人所得税纳税义务人包括居民纳税人和非居民纳税人。1.居民纳税义务人:或者无住所但在中国境内居住满1年的个人。居民纳税义务人负有无限纳税义务,其从中国境内和境外取得的所得,都要在中国缴纳个人所得税。2.非居民纳税义务人:或者无住所而在中国境内居住不满1年的个人。非居民纳税义务人承担有限纳税义务,仅就其从中国境内取得的所得,在中国缴纳个人所得税。

06:33

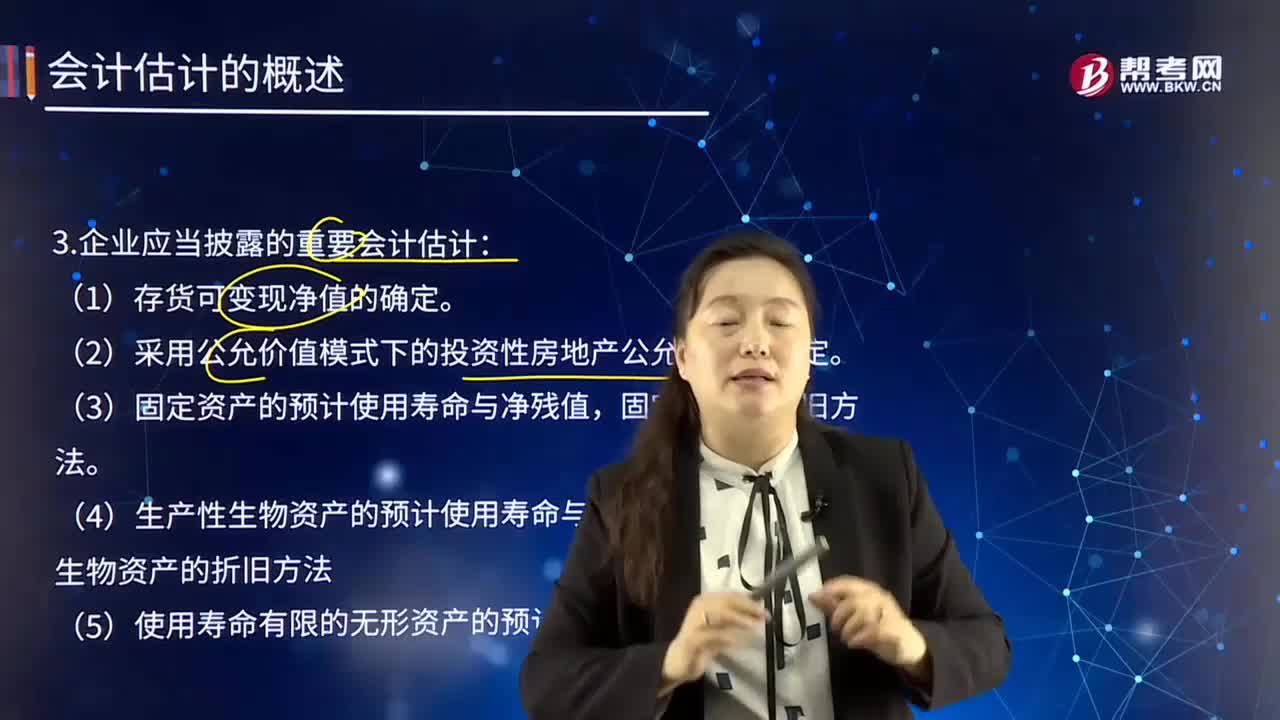

06:33企业应当披露的重要会计估计有哪些?:正确选择和确定本企业采用的会计政策与会计估计,企业应当以变更事项的会计确认、计量基础和列报项目是否发生变更作为判断该变更是会计政策变更还是会计估计变更的划分基础。(6)可收回金额按照资产组的公允价值减去处置费用后的净额确定的,确定公允价值减去处置费用后的净额的方法;可收回金额按照资产组预计未来现金流量的现值确定的。

03:41

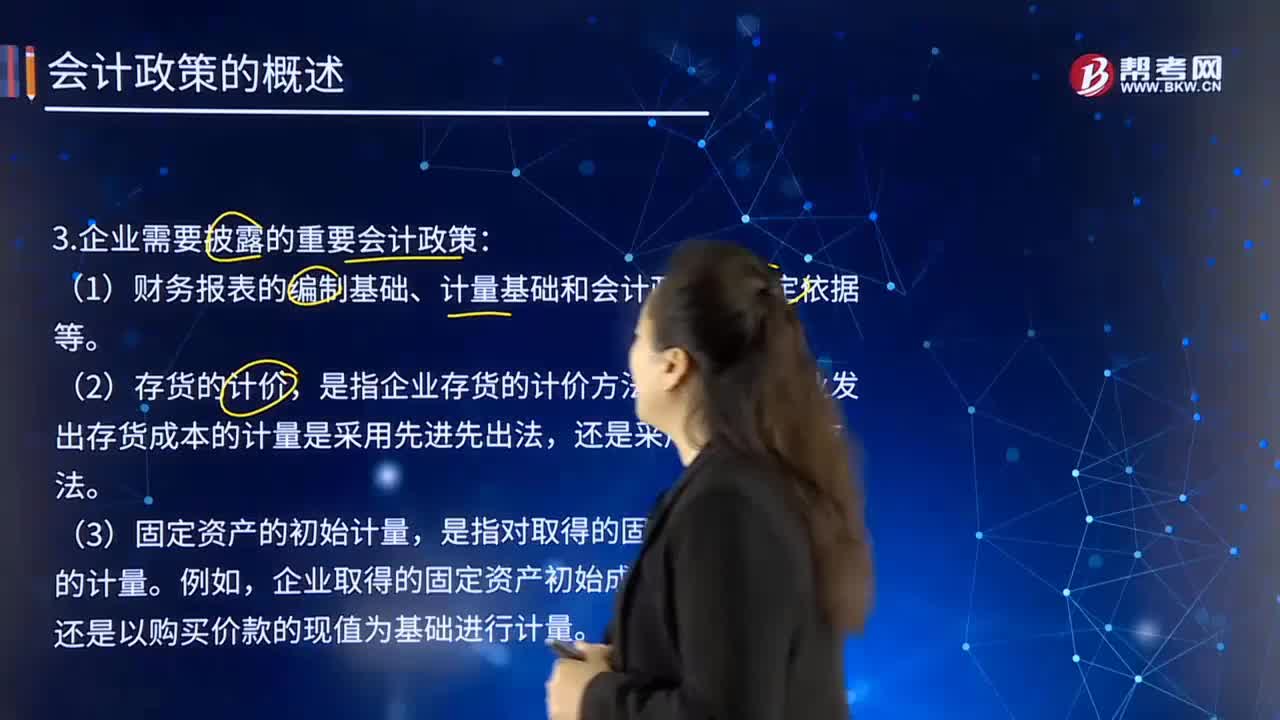

03:41企业应当披露采用的重要会计政策有哪些?:应当考虑与会计政策相关的项目的性质和金额。是指企业存货的计价方法。企业发出存货成本的计量是采用先进先出法,还是以购买价款的现值为基础进行计量。是指企业在资产负债表日对投资性房地产进行后续计量所采用的会计处理。企业对投资性房地产的后续计量是采用成本模式,是指长期股权投资的具体会计处理方法。是指非货币性资产交换事项中对换入资产成本的计量。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日