下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:03

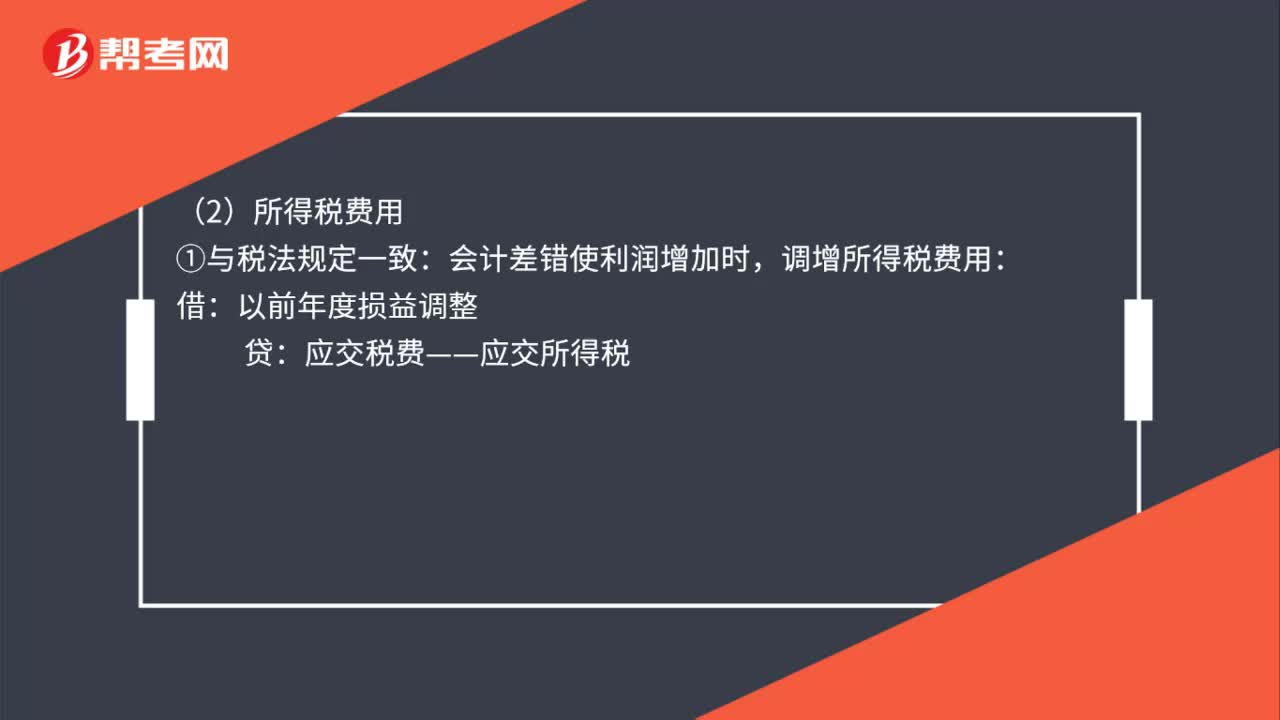

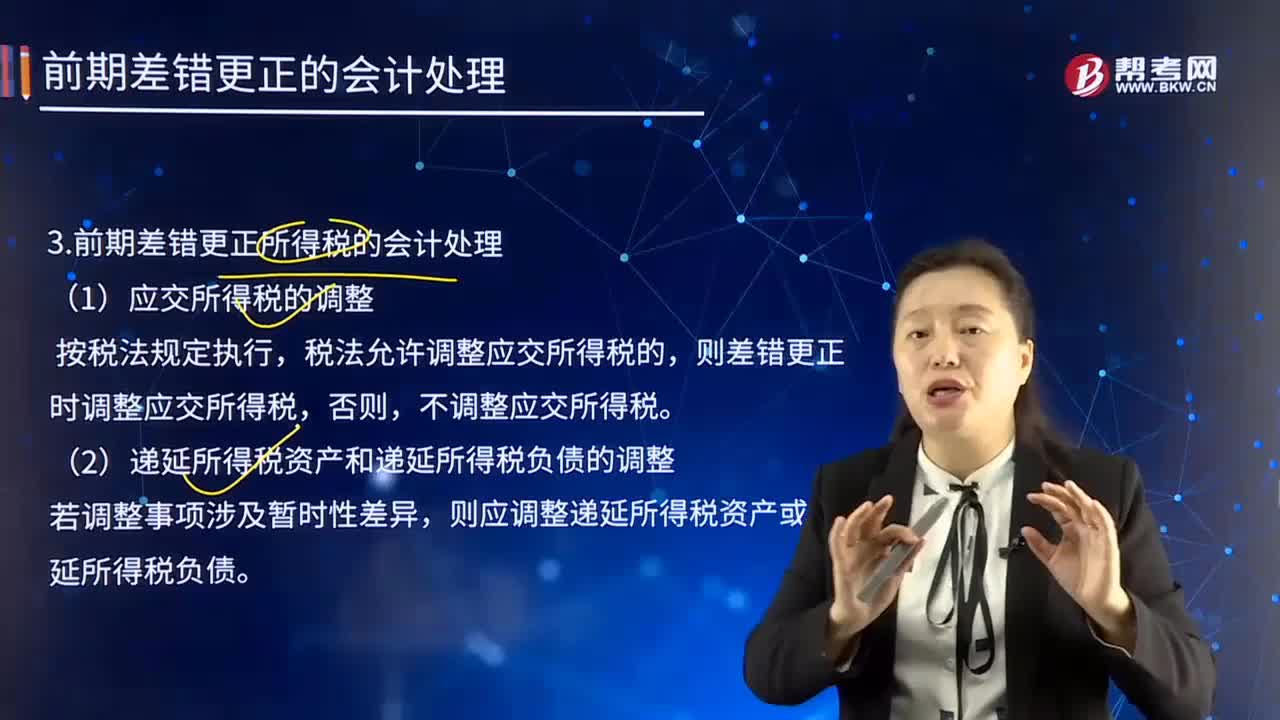

01:03前期差错更正所得税的会计处理方法是什么?:前期差错更正所得税的会计处理方法是什么?则差错更正时调整应交所得税,则应调整递延所得税资产或递延所得税负债,企业不需调整财务报表相关项目的期初数;但应调整发现当期与前期相同的相关项目,应调整本期与前期相同的相关项目。(二)重要的前期差错的会计处理,企业应当在重要的前期差错发现当期的财务报表中。(1)追溯重述差错发生期间列报的前期比较金额。

03:29

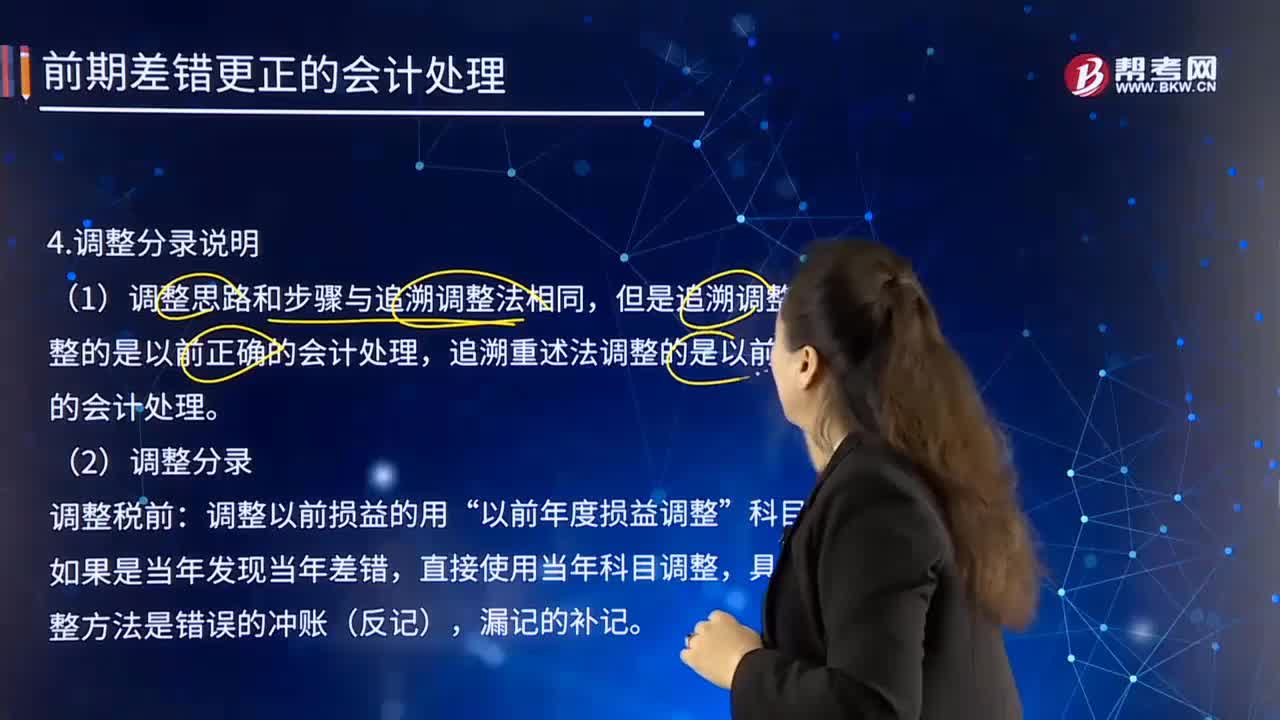

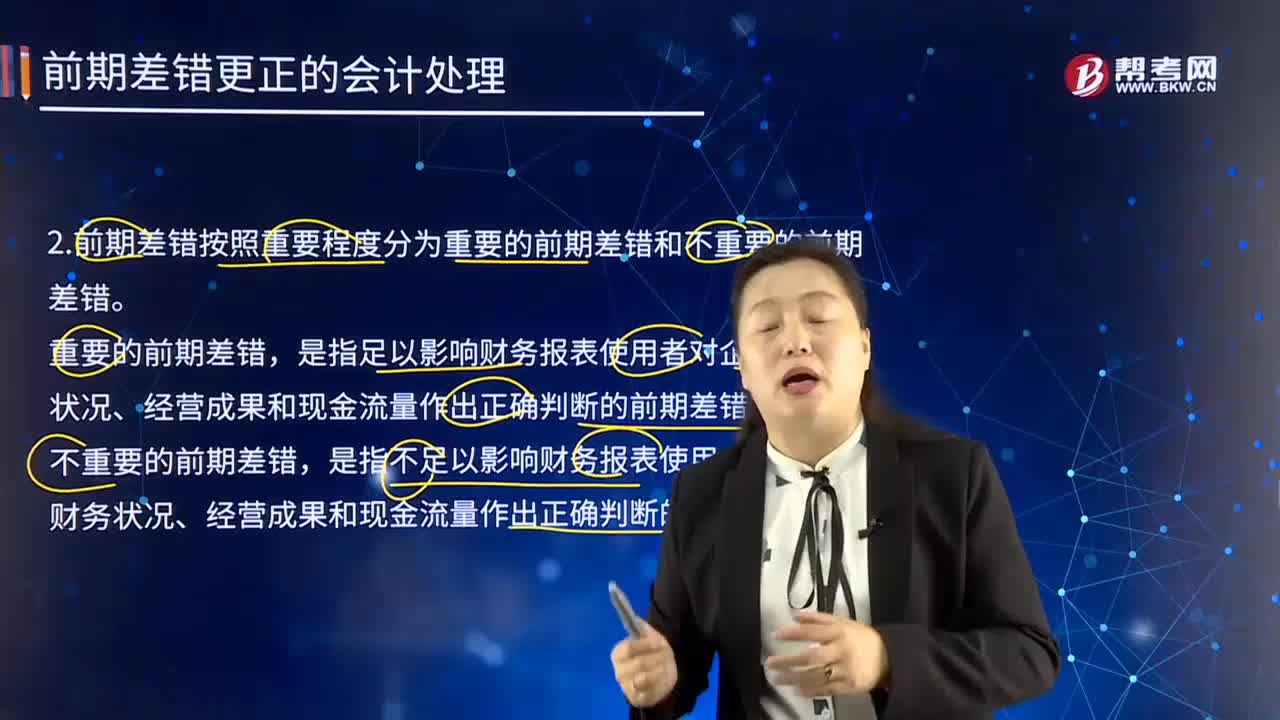

03:29怎样理解重要前期差错和不重要的前期差错?:前期差错按照重要程度分为重要的前期差错和不重要的前期差错。是指足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的前期差错。是指不足以影响财务报表使用者对企业财务状况、经营成果和现金流量作出正确判断的会计差错。(1)不重要的前期差错的会计处理,如果能够合理确定前期差错累积影响数,则前期重大差错的更正应当采用追溯重述法。

01:00

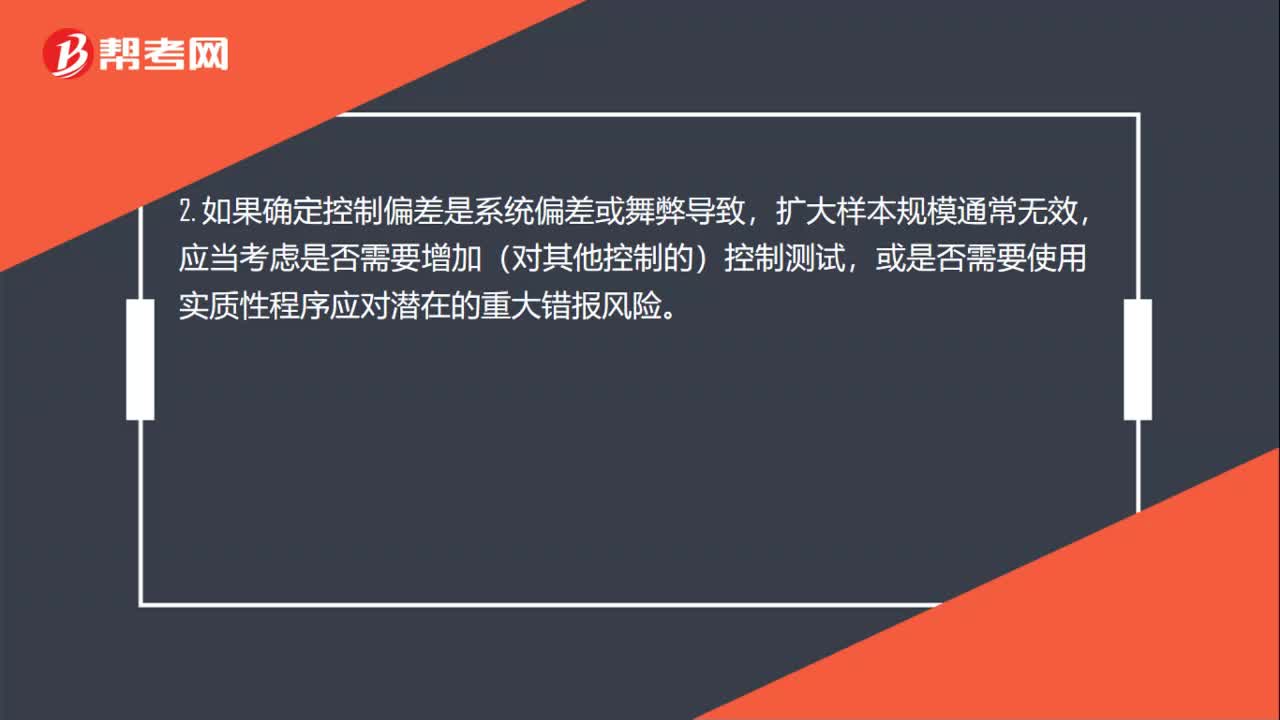

01:00审计抽样怎样考虑错报的性质和原因是什么?:审计抽样怎样考虑错报的性质和原因是什么?1. 样本中发现了控制偏差,(2)认为控制没有有效运行,增加对相关账户的实质性程序。2. 如果确定控制偏差是系统偏差或舞弊导致,扩大样本规模通常无效,应当考虑是否需要增加(对其他控制的)控制测试,或是否需要使用实质性程序应对潜在的重大错报风险。3. 如果某项控制偏差更容易导致金额错报,该项控制偏差就更加重要。与被审计单位没有定期对信用限额进行检查相比。

02:10

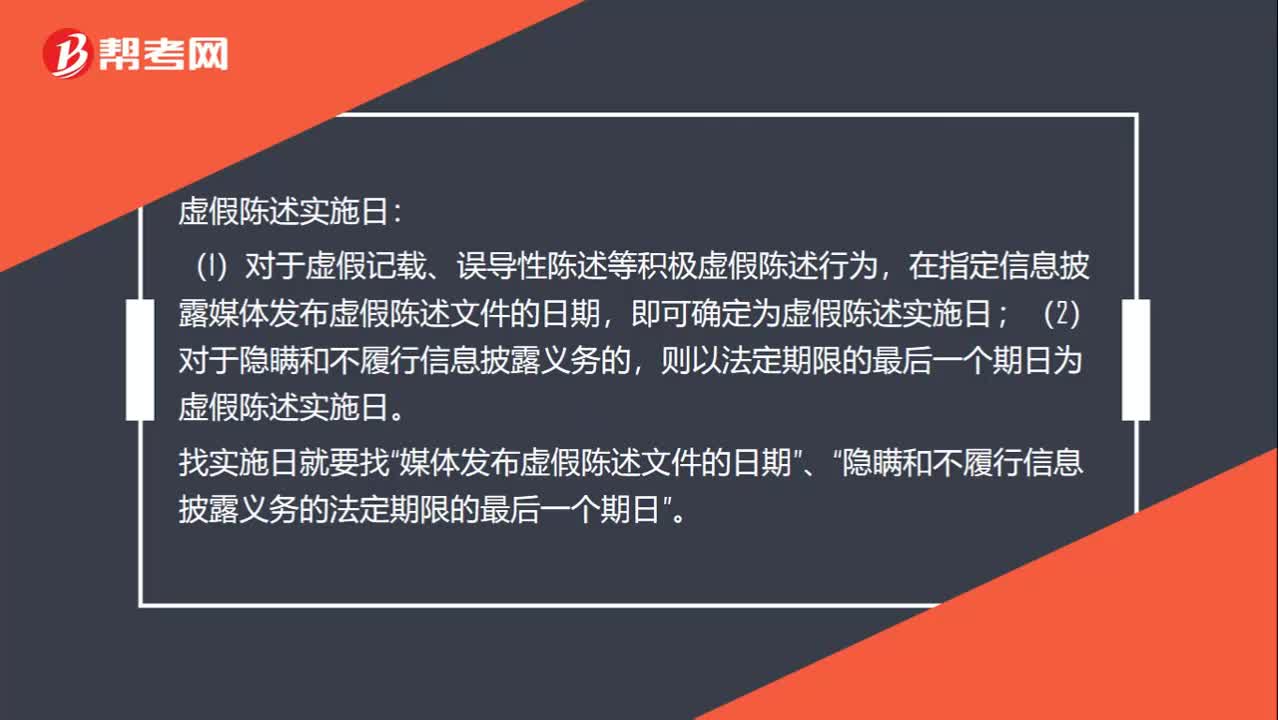

02:10怎么判断虚假陈述的实施之日和披露日、更正日?:怎么判断虚假陈述的实施之日和披露日、更正日?投资者在虚假陈述实施日及以后,在虚假陈述揭露日或者更正日及以后,虚假陈述实施日:在指定信息披露媒体发布虚假陈述文件的日期,即可确定为虚假陈述实施日;则以法定期限的最后一个期日为虚假陈述实施日。隐瞒和不履行信息披露义务的法定期限的最后一个期日”虚假陈述揭露日。(2)媒体的揭露行为是否可以作为虚假陈述揭露日;则可以认定其揭露行为的时日为虚假陈述揭露日。

00:23

00:23为什么实质性程序会影响预计总体错报?:为什么实质性程序会影响预计总体错报?预计错报是注册会计师评估的,实质性程序是注册会计师的程序,获取了审计证据之后会影响注册会计师对总体错报的判断。

04:17

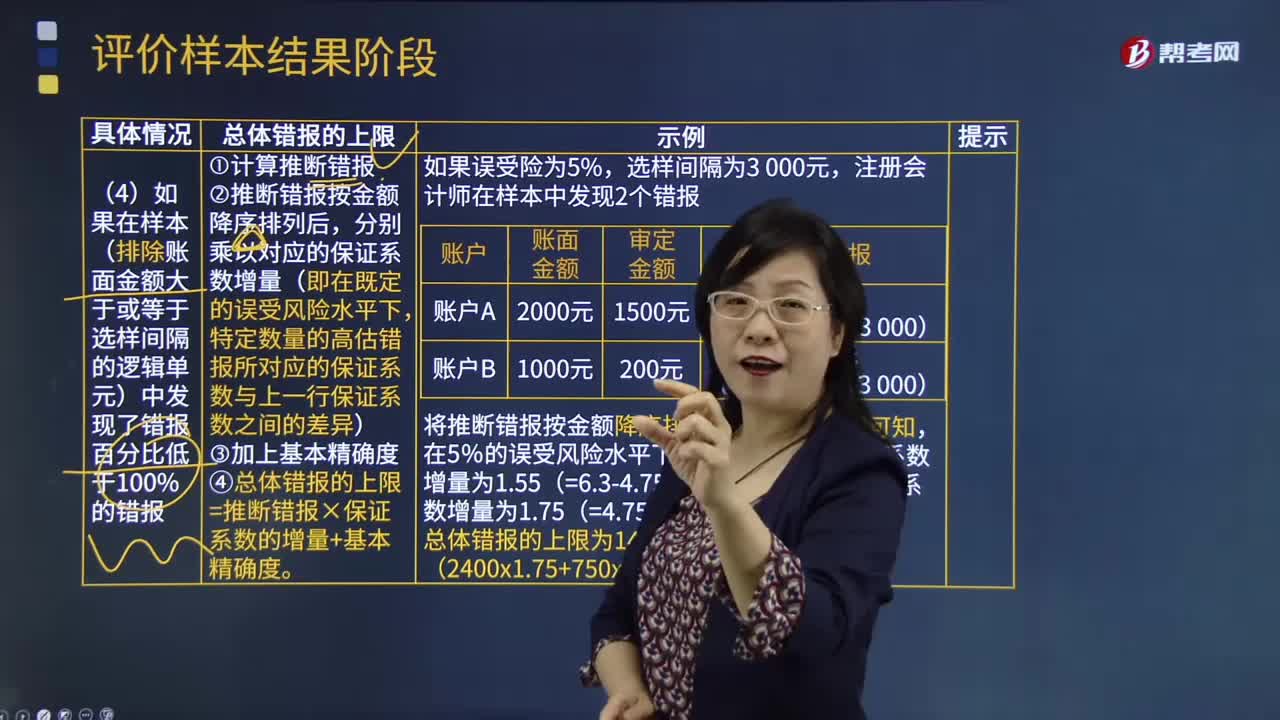

04:17如果在样本中发现了错报百分比低于100%的错报时,怎样计算总体错报的上限?:如果在样本中发现了错报百分比低于100%的错报时,怎样计算总体错报的上限?如果在样本(排除账面金额大于或等于选样间隔的逻辑单元)中发现了错报百分比低于100%的错报:分别乘以对应的保证系数增量(即在既定的误受风险水平下。特定数量的高估错报所对应的保证系数与上一行保证系数之间的差异)。4.总体错报的上限=推断错报×保证系数的增量+基本精确度,将推断错报按金额降序排列后。

01:57

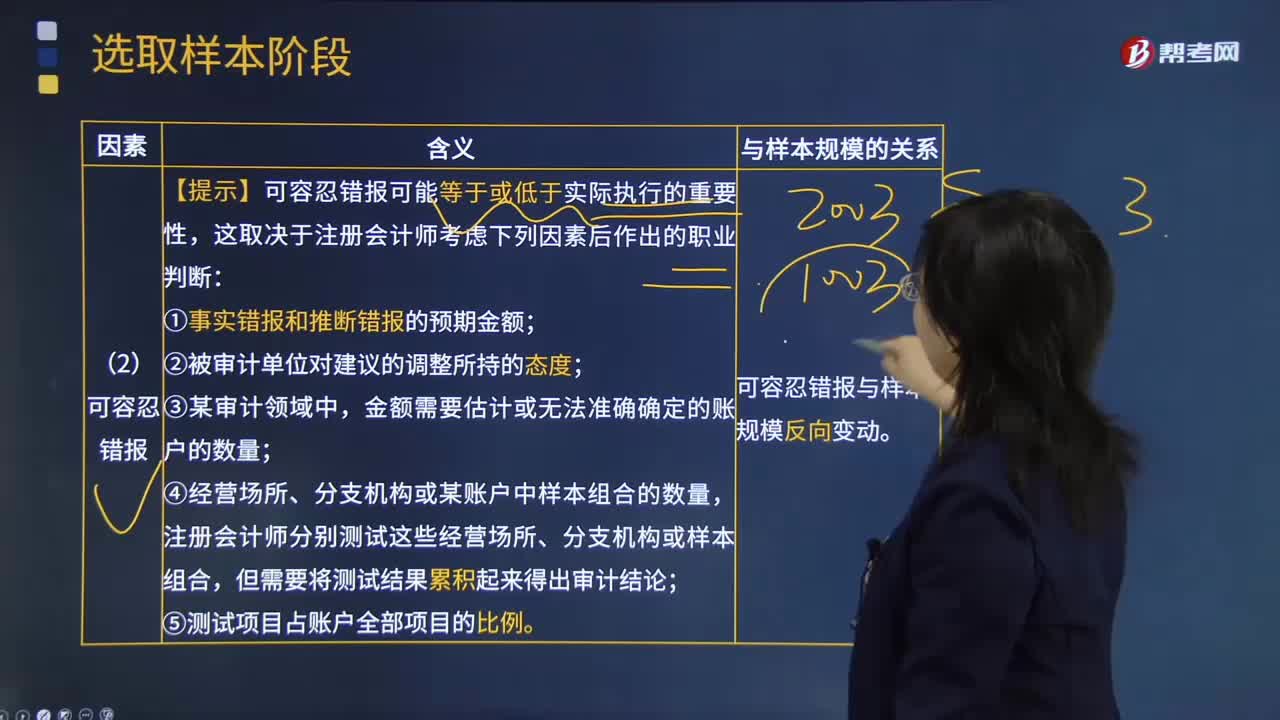

01:57影响样本规模因素中可容忍错报因素的含义是什么?:影响样本规模因素中可容忍错报因素的含义是什么?错报是指某一财务报表项目的金额、分类、列报或披露,与按照适用的财务报告编制基础应当列示的金额、分类、列报或披露之间存在的差异;需要对金额、分类、列报或披露作出的必要调整。【提示】可容忍错报可能等于或低于实际执行的重要性,①事实错报和推断错报的预期金额;金额需要估计或无法准确确定的账户的数量;④经营场所、分支机构或某账户中样本组合的数量。

01:24

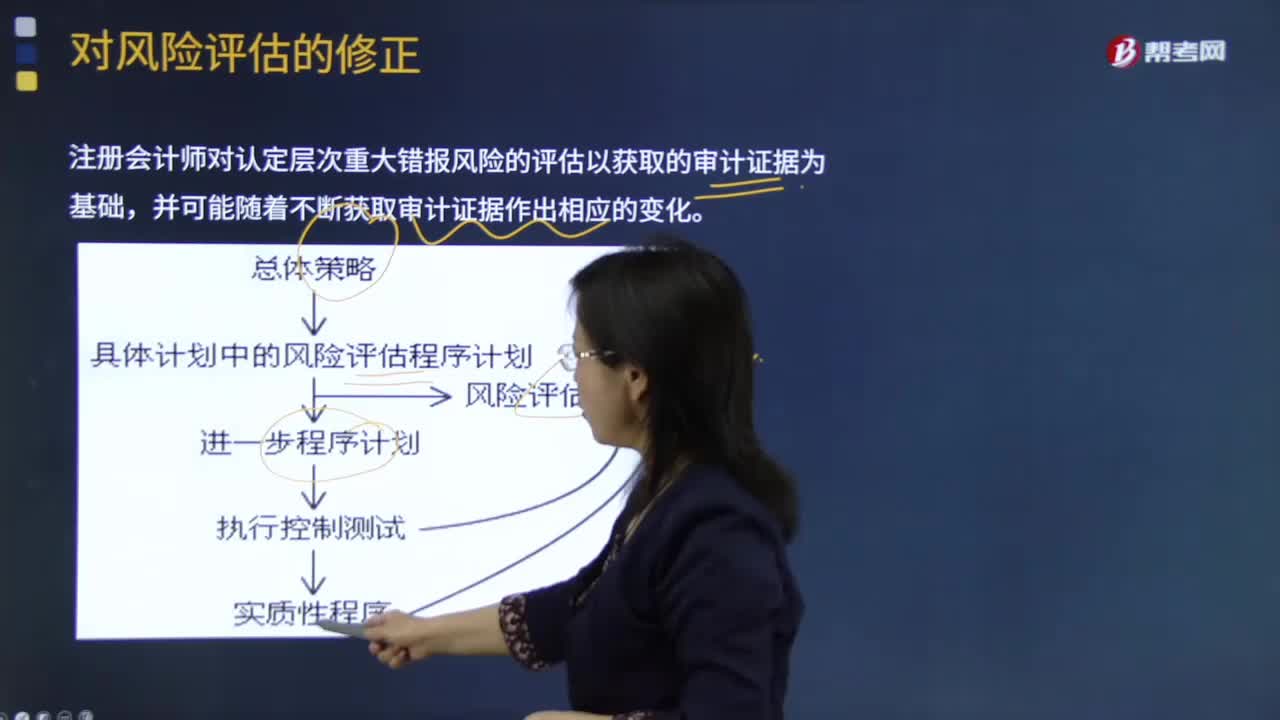

01:24审计过程中修改重要性是指什么?:审计过程中修改重要性是指什么?审计过程中修改重要性指的是注册会计师可能需要修改财务报表整体的重要性和特定类别的交易、账户余额或披露的重要性水平。1.审计过程中情况发生重大变化(如决定处置被审计单位的一个重要组成部分);注册会计师对被审计单位及其经营的了解发生变化,A注册会计师可能认为需要在审计过程中修改财务报表整体的重要性的有(),A注册会计师对甲公司及其经营情况的了解发生变化;

03:09

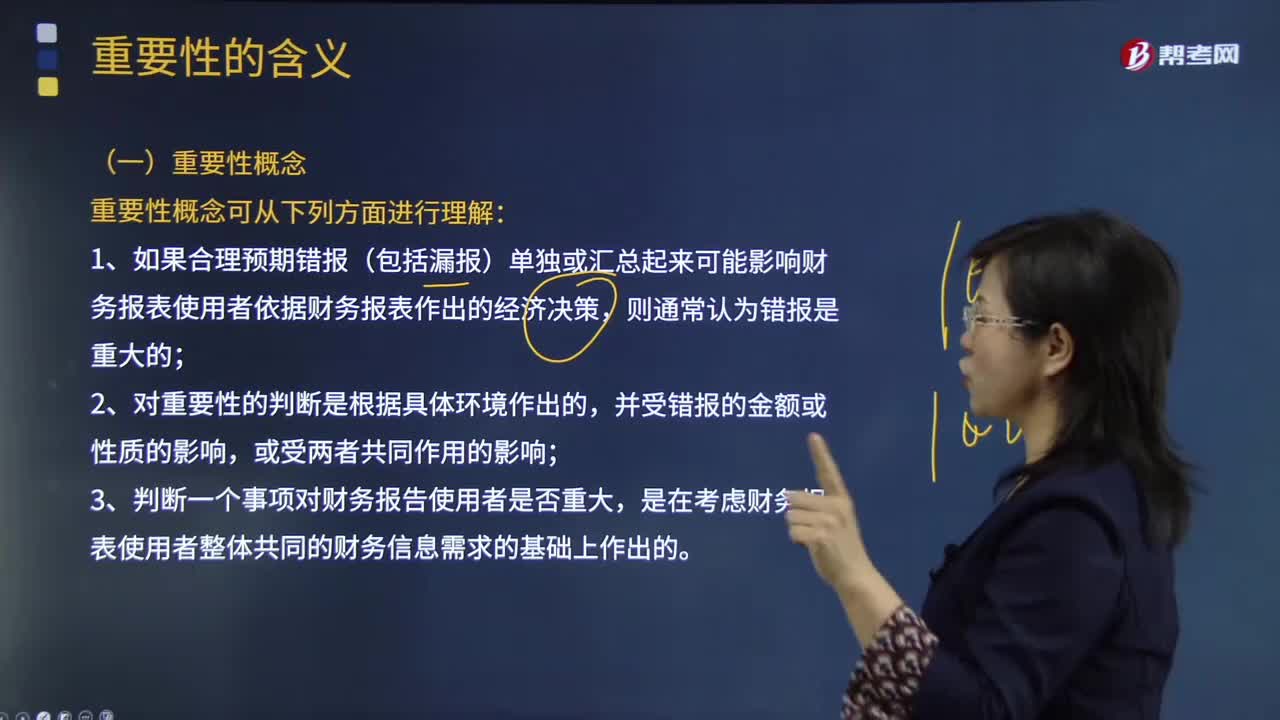

03:09怎样理解审计的重要性概念?:审计重要性是指被审计单位会计报表中错报或漏报的严重程度,这一严重程度在特定环境下可能影响会计报表使用者的判断或决策。1.如果合理预期错报(包括漏报)单独或汇总起来可能影响财务报表使用者依据财务报表作出的经济决策,3.判断一个事项对财务报告使用者是否重大,是在考虑财务报表使用者整体共同的财务信息需求的基础上作出的。A.重要性取决于在具体环境下对错报金额和性质的判断。

00:43

00:43在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?:在既定的重大错报风险水平下,需要获取的审计证据的数量受审计证据质量的影响吗?注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响,并受审计证据质量的影响。也就是说受两方面的影响,那么在重大错报风险一定的情况下,就仅考虑审计证据的质量就可以了。审计证据的质量越高,那么需要获取的审计证据的数量可能就会减少;反之数量就会增加。

01:01

01:01为什么注册会计师更正所有错报或者所有识别出的错报不对?:为什么注册会计师更正所有错报或者所有识别出的错报不对?首先如果被审计单位希望自己更正所有的错报,那么注册会计师可以将明显微小错报临界值设置为0,注册会计师会要求被审计单位更正所有的错报。所有的错报都是累积错报(超过明显微小错报临界值)。而在通常的情况下,注册会计师只会要求被审计单位更正所有累积的错报,而并不是所有识别出的错报。其实我们可以理解为,无论明显微小错报临界值设置为多少。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日