下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:47

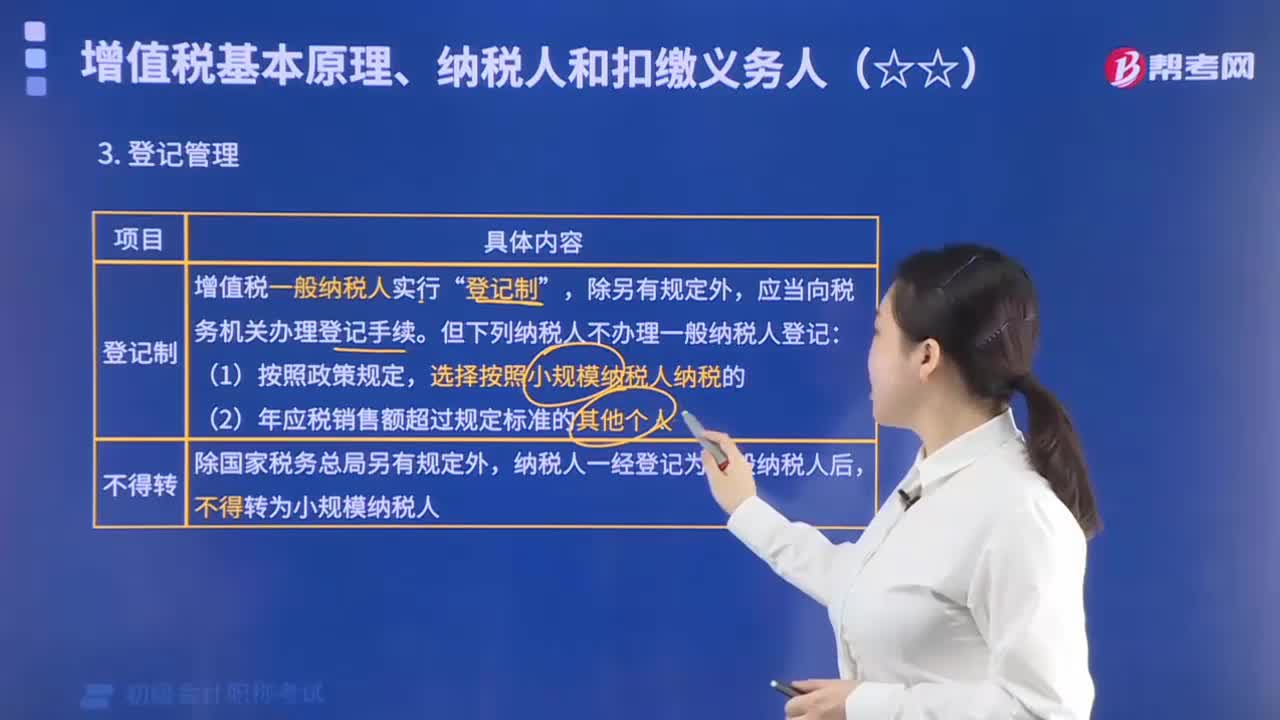

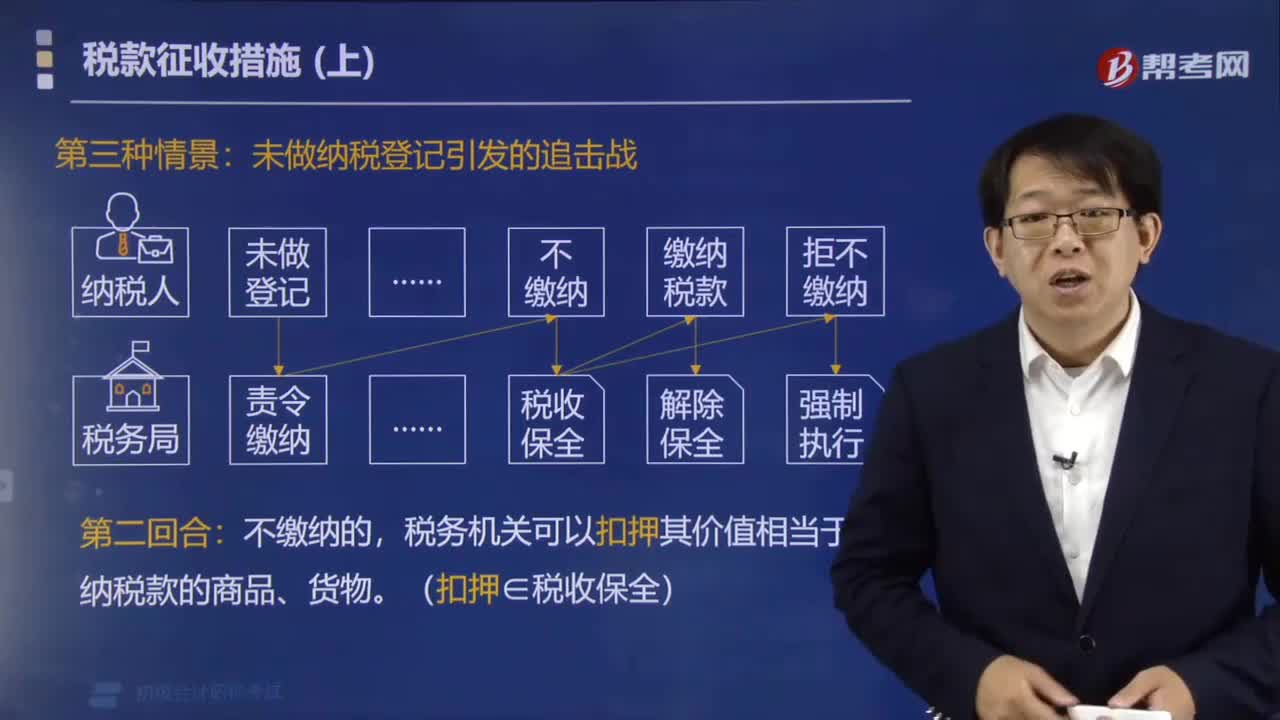

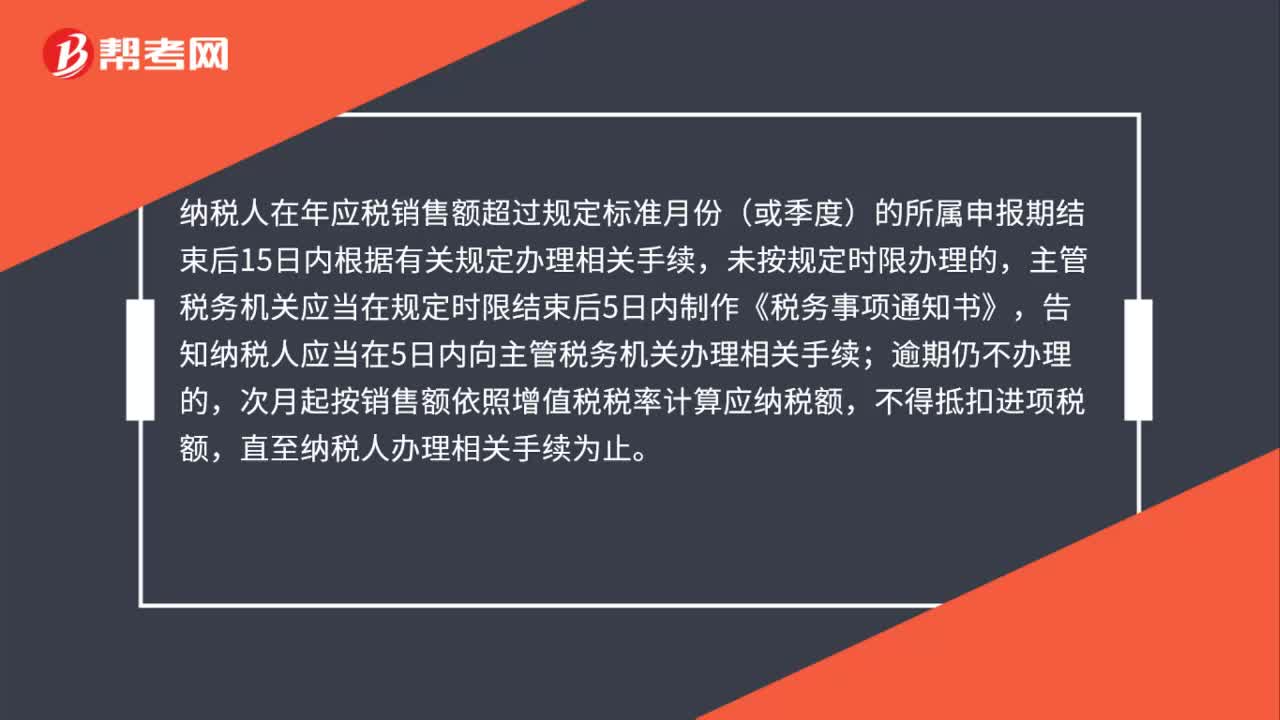

00:47未及时办理一般纳税人登记有什么后果?:未及时办理一般纳税人登记有什么后果?纳税人在年应税销售额超过规定标准月份(或季度)的所属申报期结束后15日内根据有关规定办理相关手续,未按规定时限办理的,主管税务机关应当在规定时限结束后5日内制作《税务事项通知书》,告知纳税人应当在5日内向主管税务机关办理相关手续;逾期仍不办理的,次月起按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,直至纳税人办理相关手续为止。

00:35

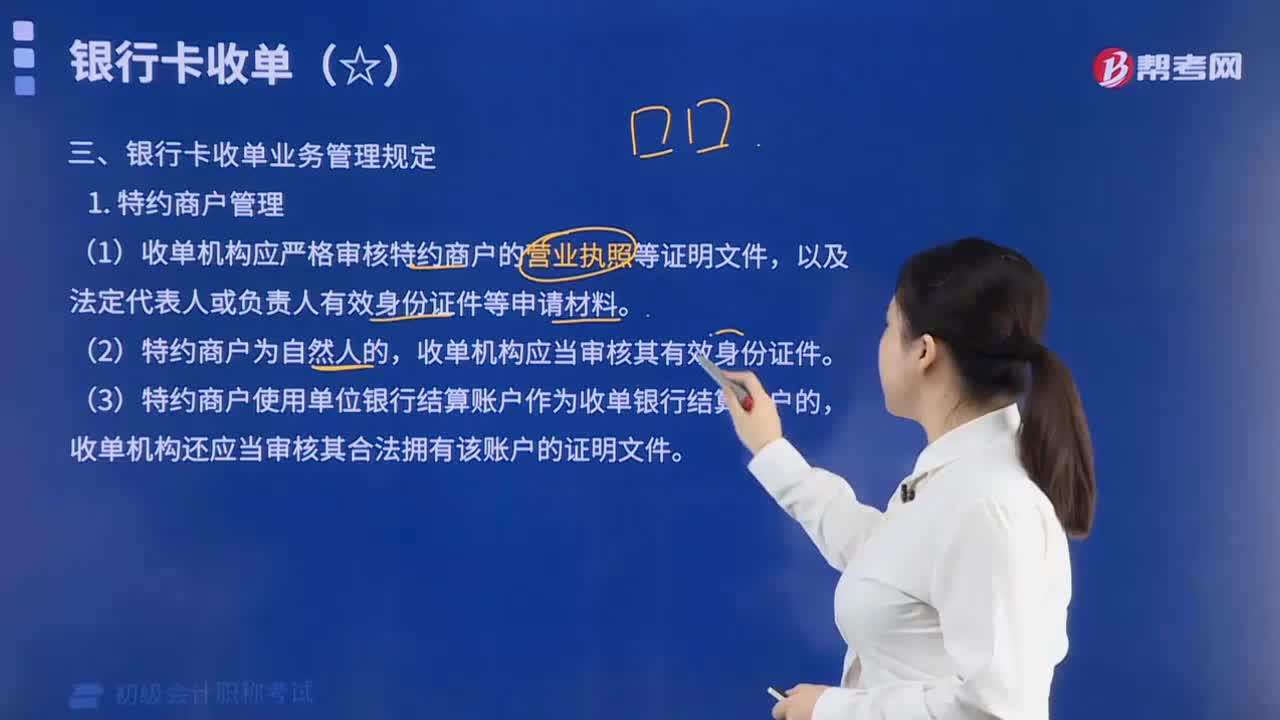

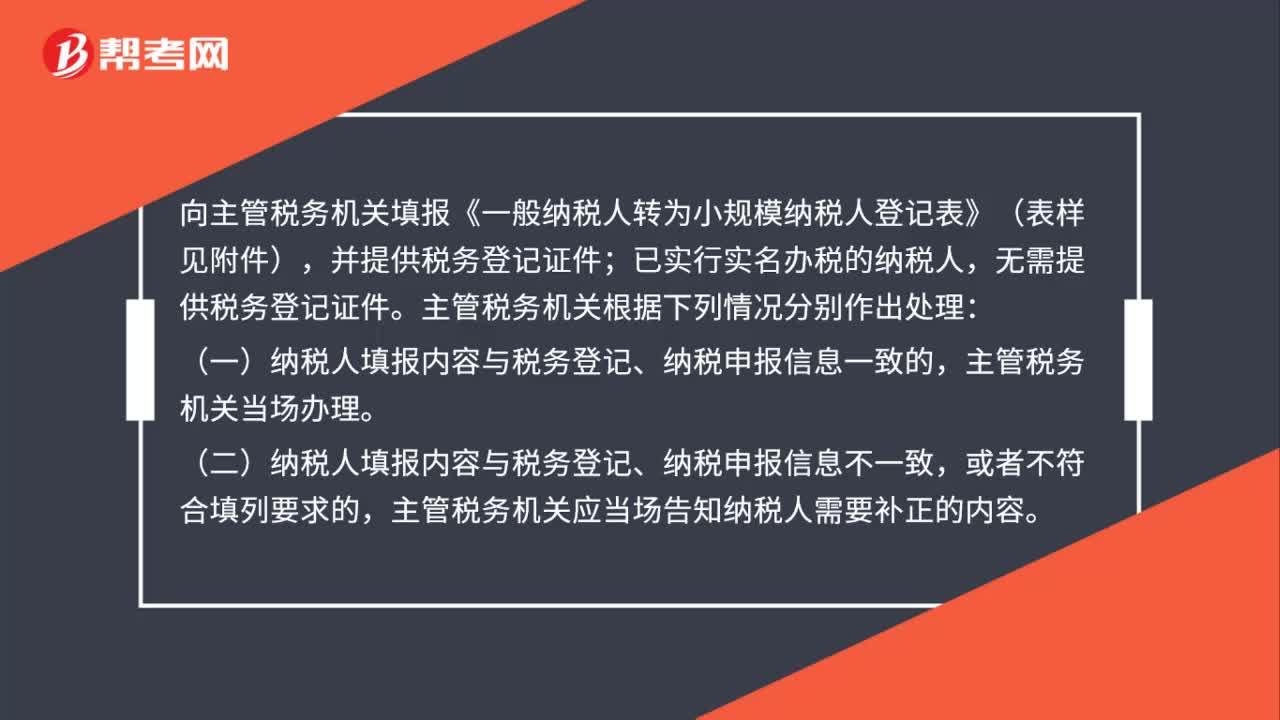

00:35纳税人申报办理停业登记应注意哪些事项?:纳税人申报办理停业登记应注意哪些事项?纳税人在申报办理停业登记时,应如实填写停业复业报告书,说明停业理由、停业期限、停业前的纳税情况和发票的领、用、存情况,并结清应纳税款、滞纳金、罚款。税务机关应收存其税务登记证件及副本、发票领购簿、未使用完的发票和其他税务证件。

00:33

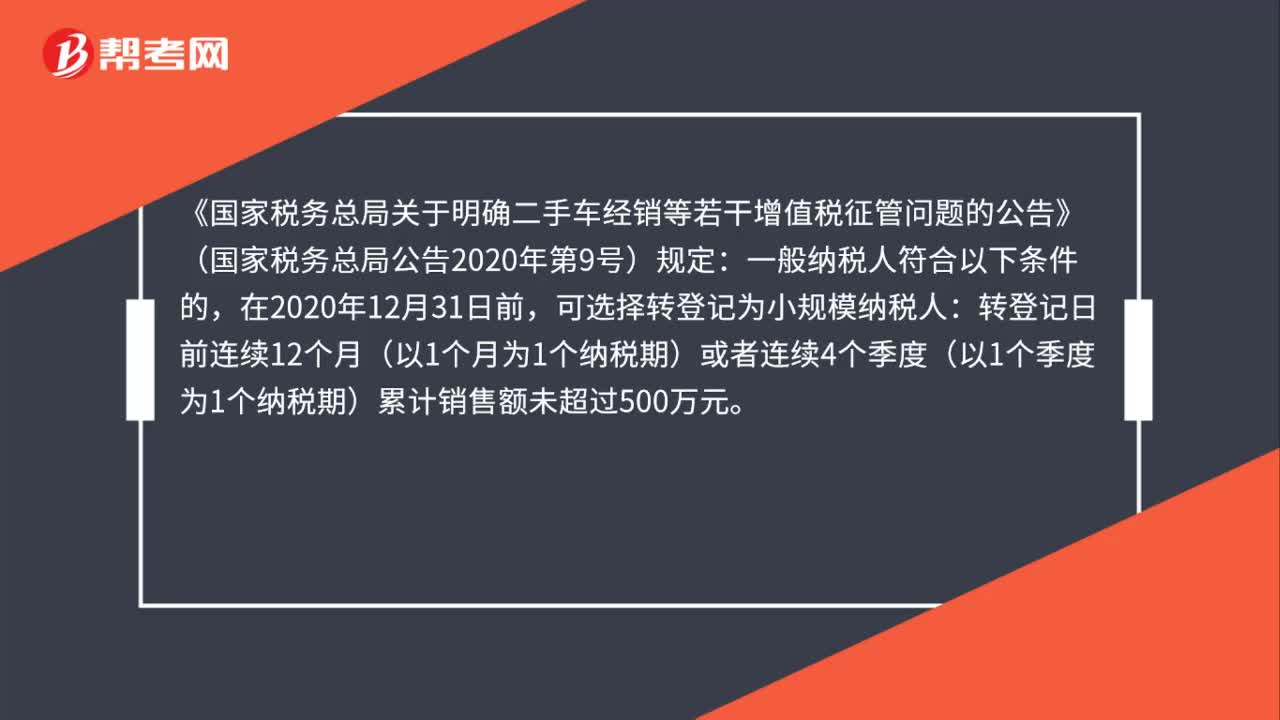

00:33可选择登记为小规模纳税人的条件是什么?:可选择登记为小规模纳税人的条件是什么?根据《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(国家税务总局公告2020年第9号,以下简称9号公告)规定,一般纳税人符合以下条件的,在2020年12月31日前可选择转登记为小规模纳税人:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。

00:52

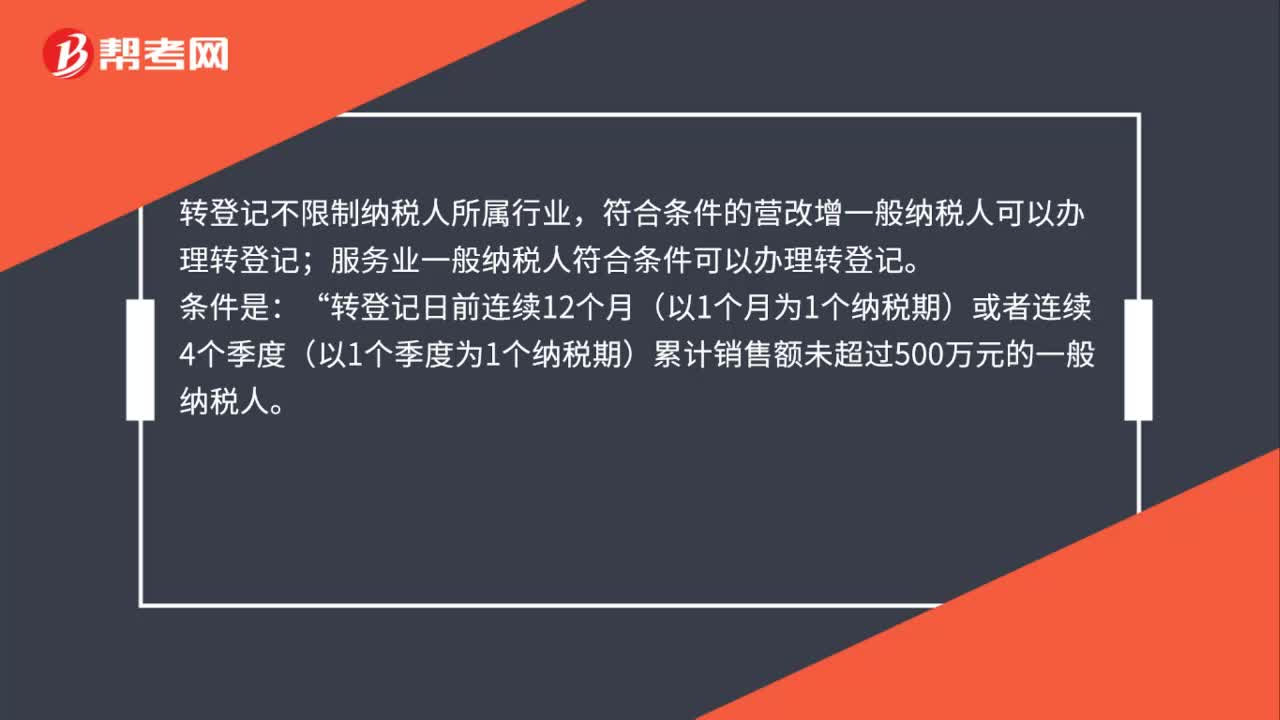

00:52一般纳税人转登记需要满足哪些条件?:一般纳税人转登记需要满足哪些条件?办理转登记的一般纳税人,需要满足年销售额不超过500万元的条件,具体是指转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元。纳税人转登记日前经营期不满12个月或者4个季度的,按照月(季度)平均应税销售额估算累计应税销售额。转登记政策不限制纳税人所属行业,符合条件的一般纳税人均可以办理转登记。

00:59

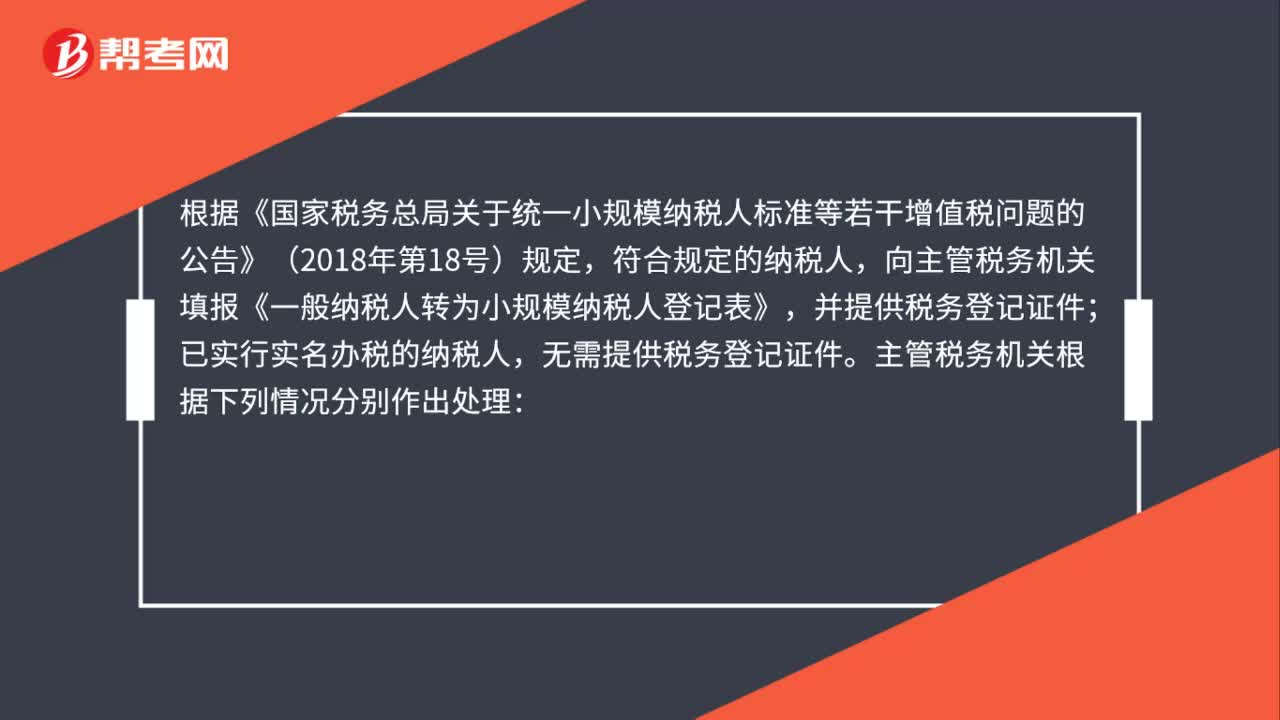

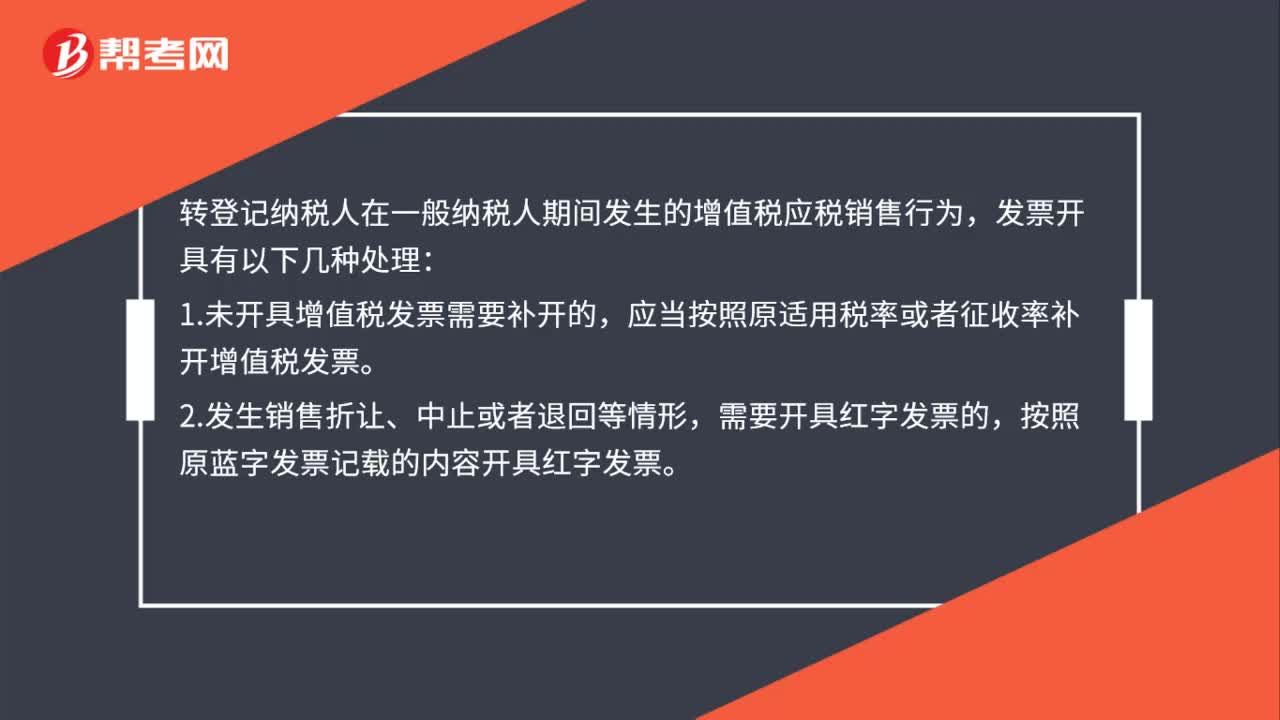

00:59一般纳税人转登记小规模后,发生转登记之前月份的退货应如何开具发票?:发生转登记之前月份的退货应如何开具发票?《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(国家税务总局公告2018年第18号)第七条规定:转登记纳税人在一般纳税人期间发生的增值税应税销售行为,未开具增值税发票需要补开的,应当按照原适用税率或者征收率补开增值税发票;需要开具红字发票的,按照原蓝字发票记载的内容开具红字发票;开票有误需要重新开具的。

00:25

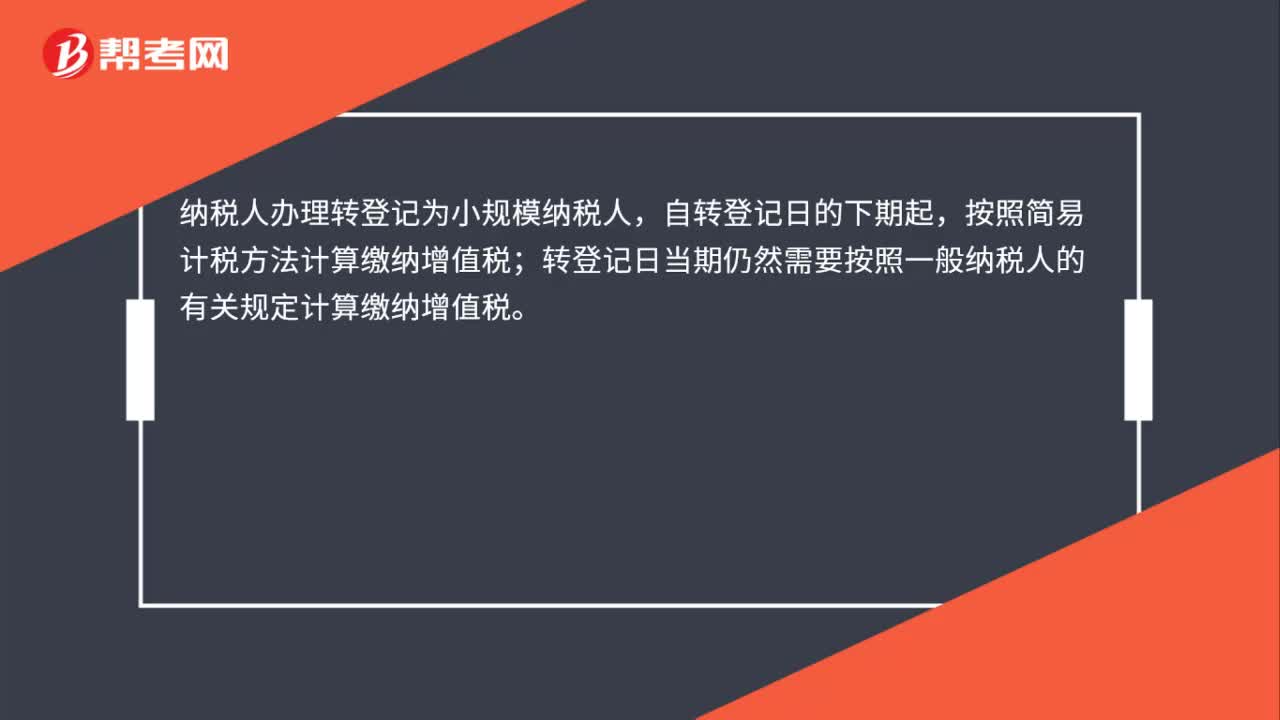

00:25一般纳税人转登记为小规模纳税人前后如何衔接?:一般纳税人转登记为小规模纳税人前后如何衔接?纳税人办理转登记为小规模纳税人,自转登记日的下期起,按照简易计税方法计算缴纳增值税;转登记日当期仍然需要按照一般纳税人的有关规定计算缴纳增值税。

00:39

00:39一般纳税人受疫情影响收入大幅下降,能转登记为小规模纳税人吗?:一般纳税人受疫情影响收入大幅下降,能转登记为小规模纳税人吗?《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第六条、第八条规定,自本公告发布之日起,转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,在2020年12月31日前,可选择转登记为小规模纳税人。

00:55

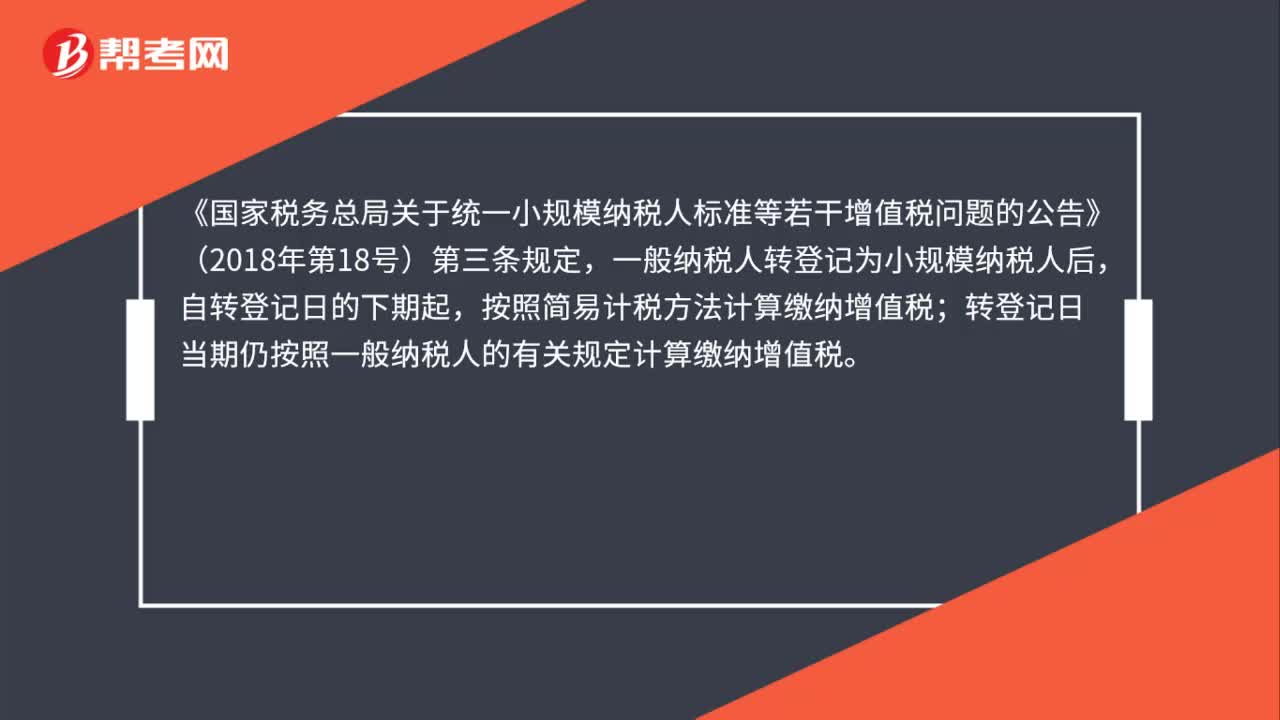

00:55延续转登记政策出台后,最快什么时候可以转登记为小规模纳税人?:延续转登记政策出台后,最快什么时候可以转登记为小规模纳税人?《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)第三条规定,一般纳税人转登记为小规模纳税人后,按照简易计税方法计算缴纳增值税;转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税。为使纳税人尽快享受小规模纳税人复工复业相关优惠政策。

00:39

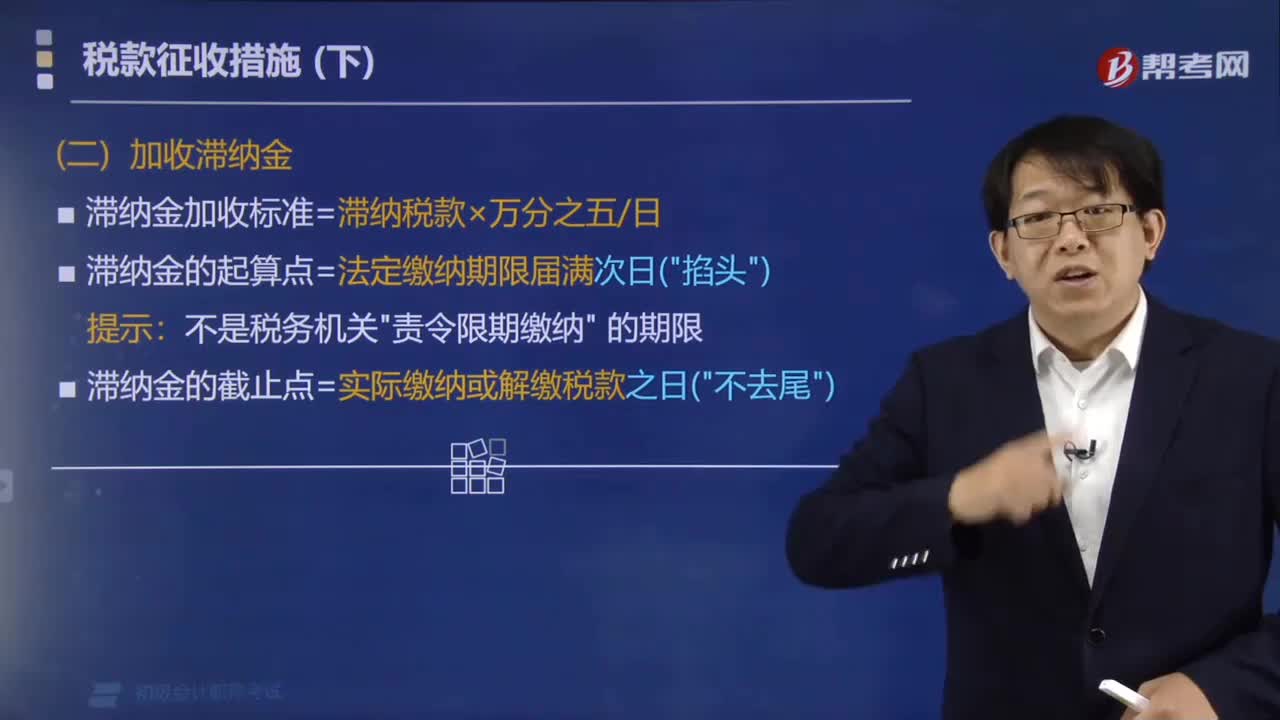

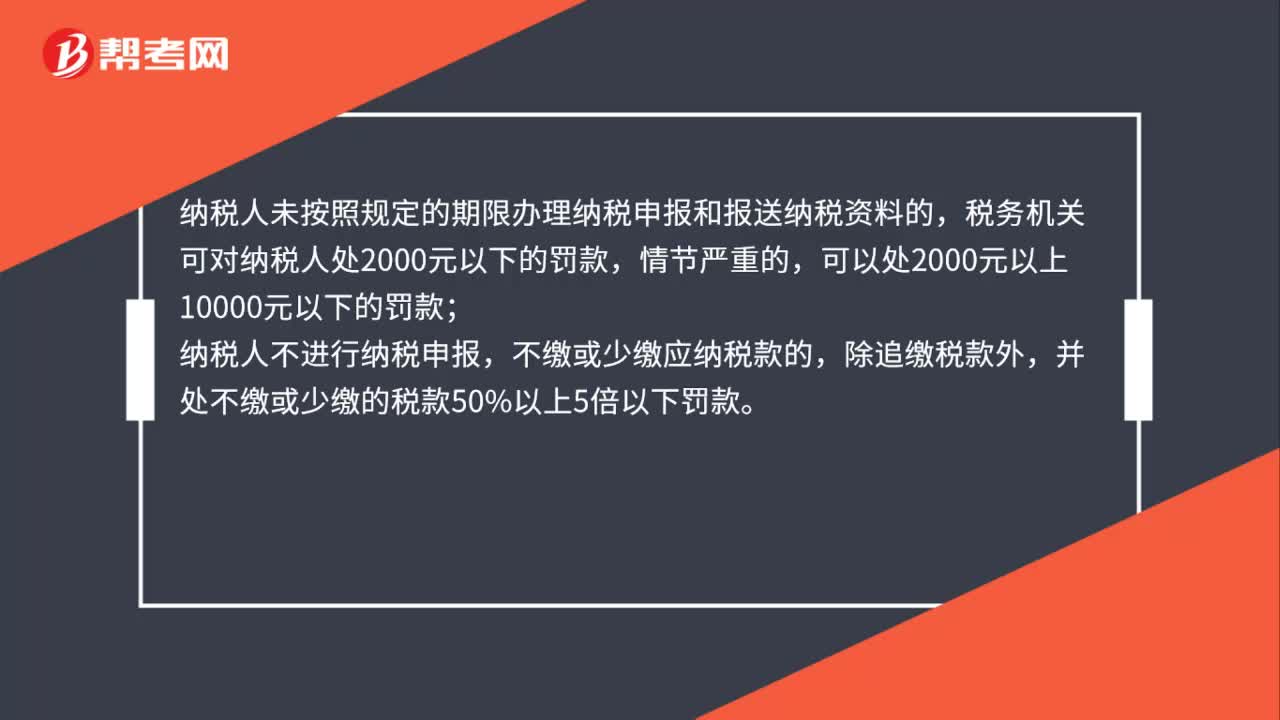

00:39纳税人未按照规定的期限办理纳税申报和报送纳税资料的,有何处罚?:有何处罚?纳税人未按照规定的期限办理纳税申报和报送纳税资料的,税务机关可对纳税人处2000元以下的罚款,情节严重的,可以处2000元以上10000元以下的罚款;纳税人不进行纳税申报,不缴或少缴应纳税款的,除追缴税款外,并处不缴或少缴的税款50%以上5倍以下罚款。

00:55

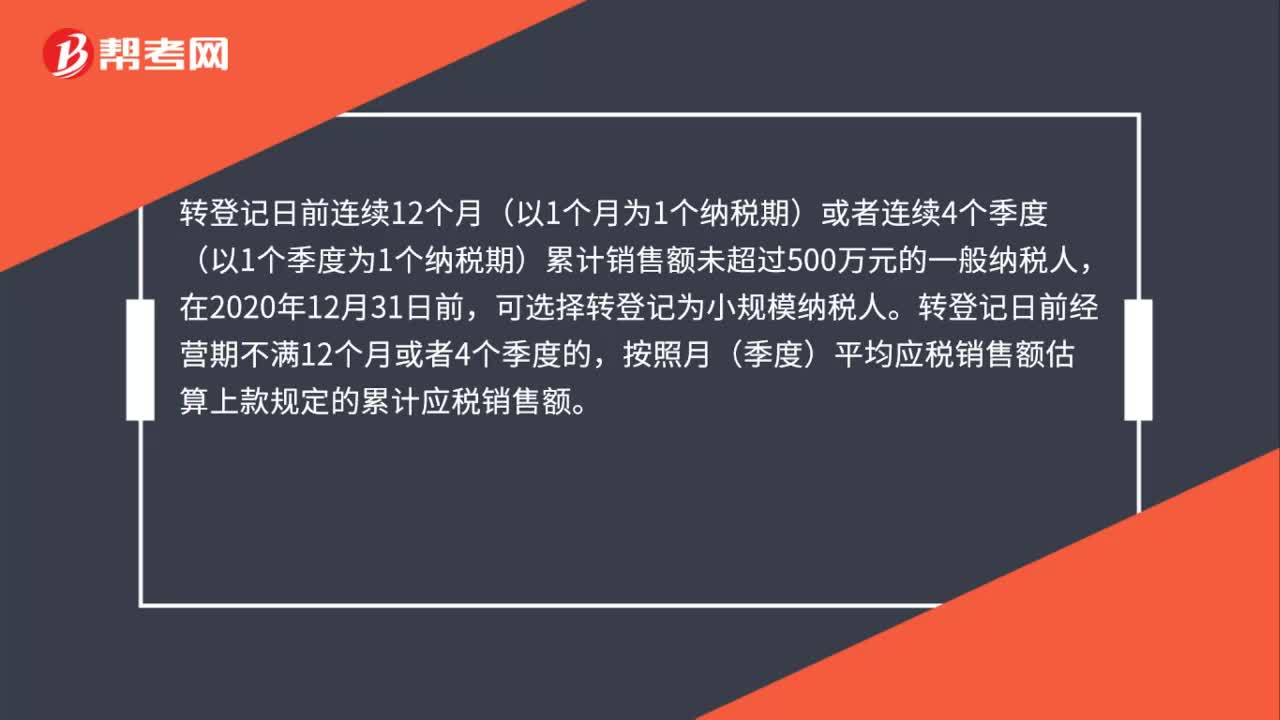

00:55经营期不满12个月,能否转登记为小规模纳税人?:能否转登记为小规模纳税人?根据《国家税务总局关于明确二手车经销等若干增值税征管问题的公告》(2020年第9号)第六条和《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》(2018年第18号)第一条第(二)款规定:转登记日前连续12个月(以1个月为1个纳税期)或者连续4个季度(以1个季度为1个纳税期)累计销售额未超过500万元的一般纳税人,可选择转登记为小规模纳税人。

02:07

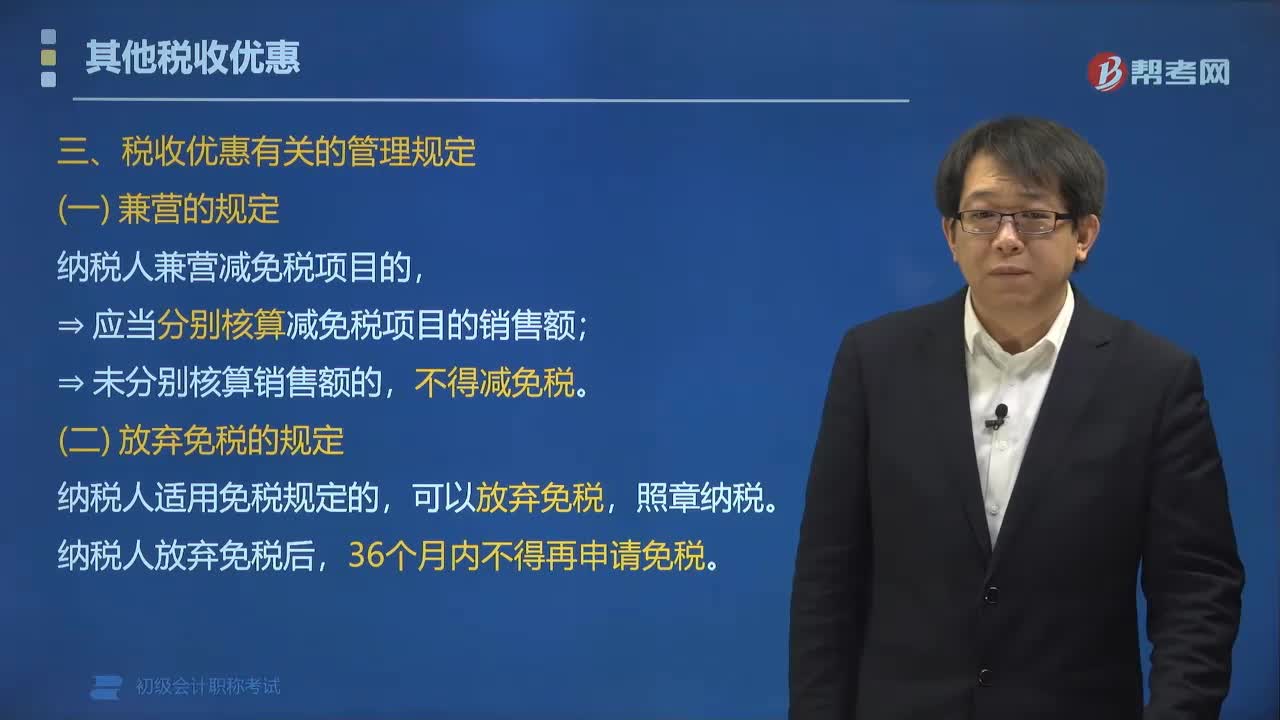

02:07税收优惠的相关管理规定有哪些?:税收优惠是指国家运用税收政策在税收法律、行政法规中规定对某一部分特定企业和课税对象给予减轻或免除税收负担的一种措施。税收优惠的相关管理规定有:兼营的规定和放弃免税的规定。纳税人兼营减免税项目的;⇒应当分别核算减免税项目的销售额,不得减免税,(二)放弃免税的规定,纳税人适用免税规定的。纳税人放弃免税后,【例题•单选题】根据增值税法律制度的规定,纳税人销售货物或者应税劳务适用免税规定的。

06:23

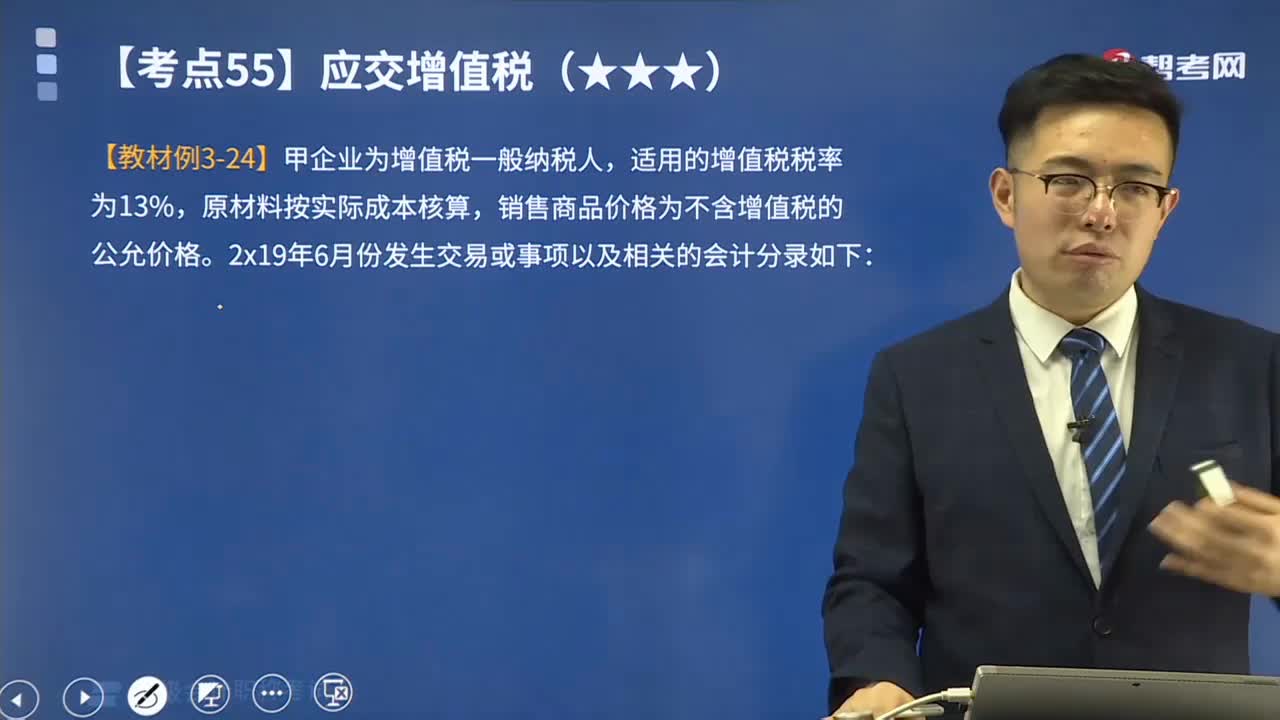

06:23带你速记一般纳税人购进业务有哪些?:增值税是以商品(含应税劳务、应税服务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。在我国境内销售货物、加工修理修配劳务、服务、无形资产和不动产以及进口货物的企业、单位和个人为增值税的纳税人。应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。应交税费——应交增值税进项税额【买价 ×适用扣除率】:增值税专用发票上注明货款120 000元。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日