下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

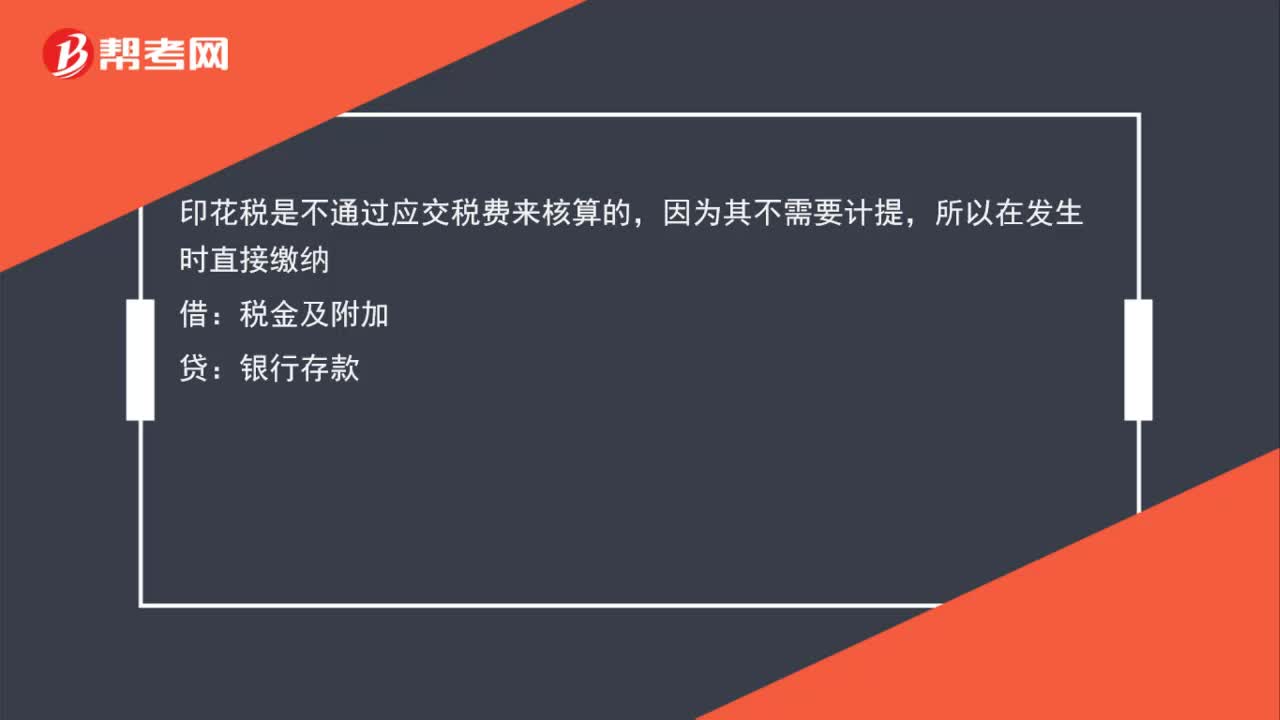

00:30印花税为什么不通过应交税费核算?:印花税是不通过应交税费来核算的,因为其不需要计提,所以在发生时直接缴纳:借:税金及附加贷银行存款

00:29

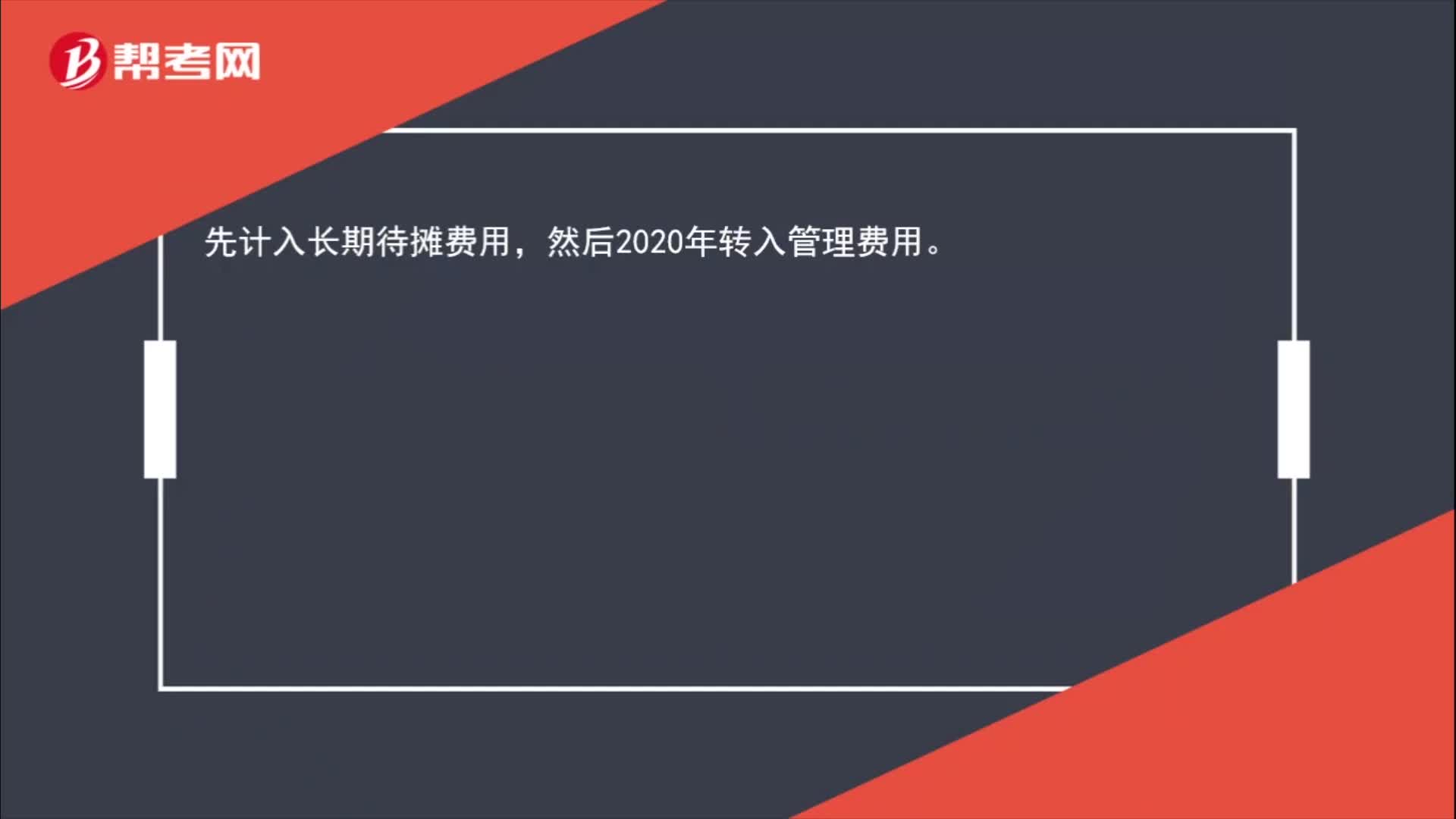

00:292020年的房租发票,怎么计入管理费用?:2020年的房租发票,怎么计入管理费用?先计入长期待摊费用,然后2020年转入管理费用。

01:56

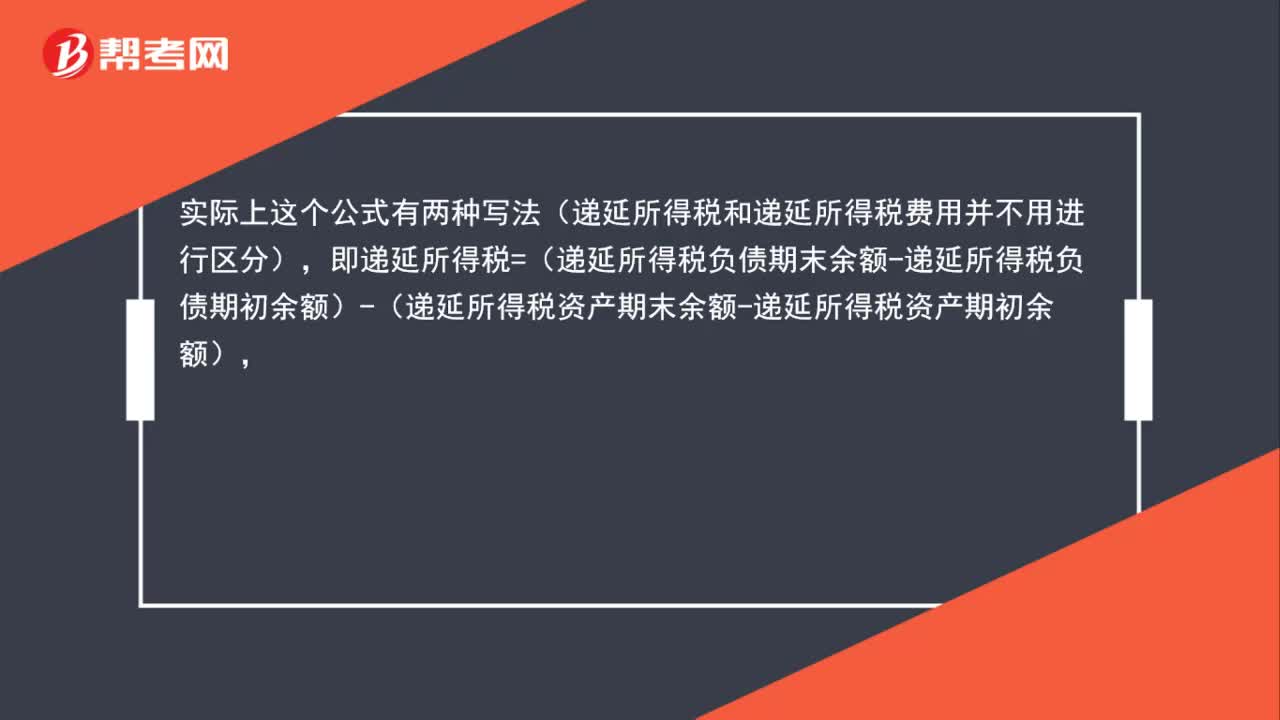

01:56递延所得税费用的计算公式是什么?:递延所得税费用=递延所得税负债发生额-递延所得税资产发生额-递延所得税负债转回的金额+递延所得税资产转回的金额

00:21

00:21所得税费计算公式是什么?:所得税费计算公式是什么?所得税费用=当期所得税+递延所得税费用(-递延所得税收益),当期所得税就是当期应交所得税,即:应纳税所得额×所得税税率。

00:58

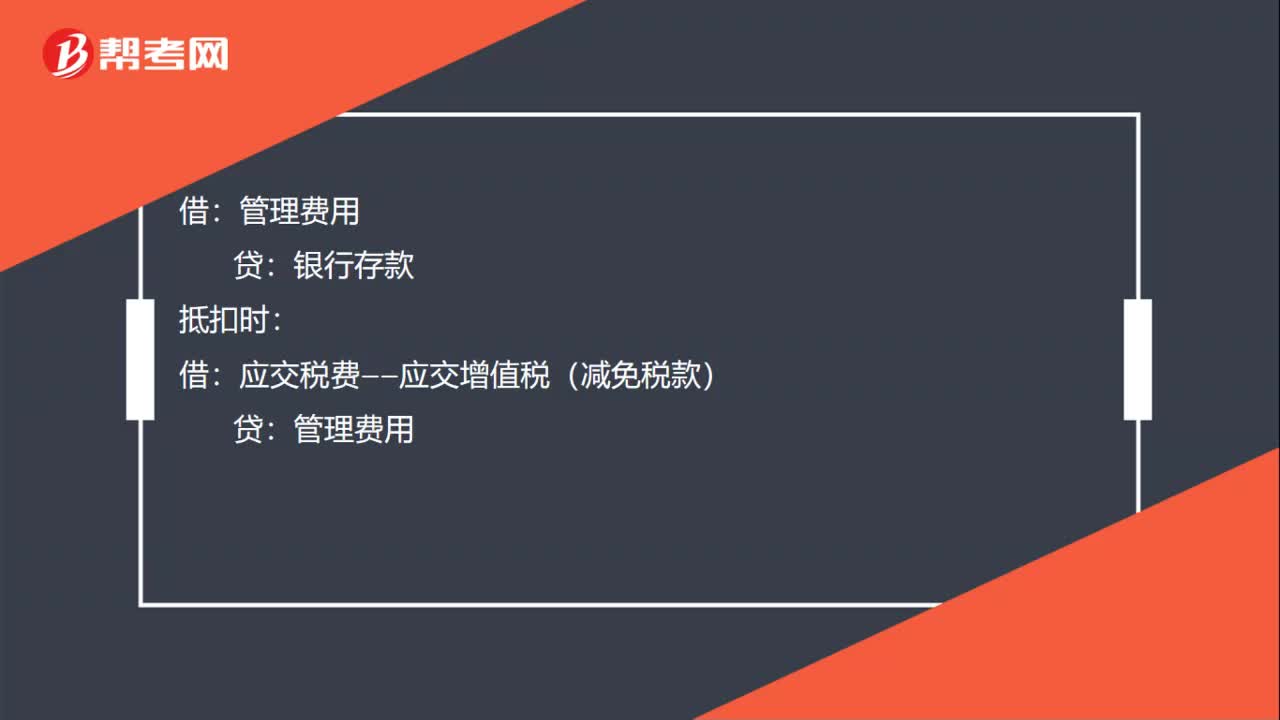

00:58税盘年费怎么做分录?:税盘年费怎么做分录?1.一般纳税人购入金税盘时:(1)支付技术维护费:(2)抵减增值税税额:应交税费——应交增值税(减免税款);2.小规模纳税人购入金税盘时固定资产(价税合计额)银行存款库存现金应付账款(1)支付技术维护费贷银行存款现金(2)抵减增值税税额借应交税费——应交增值税贷管理费用

00:27

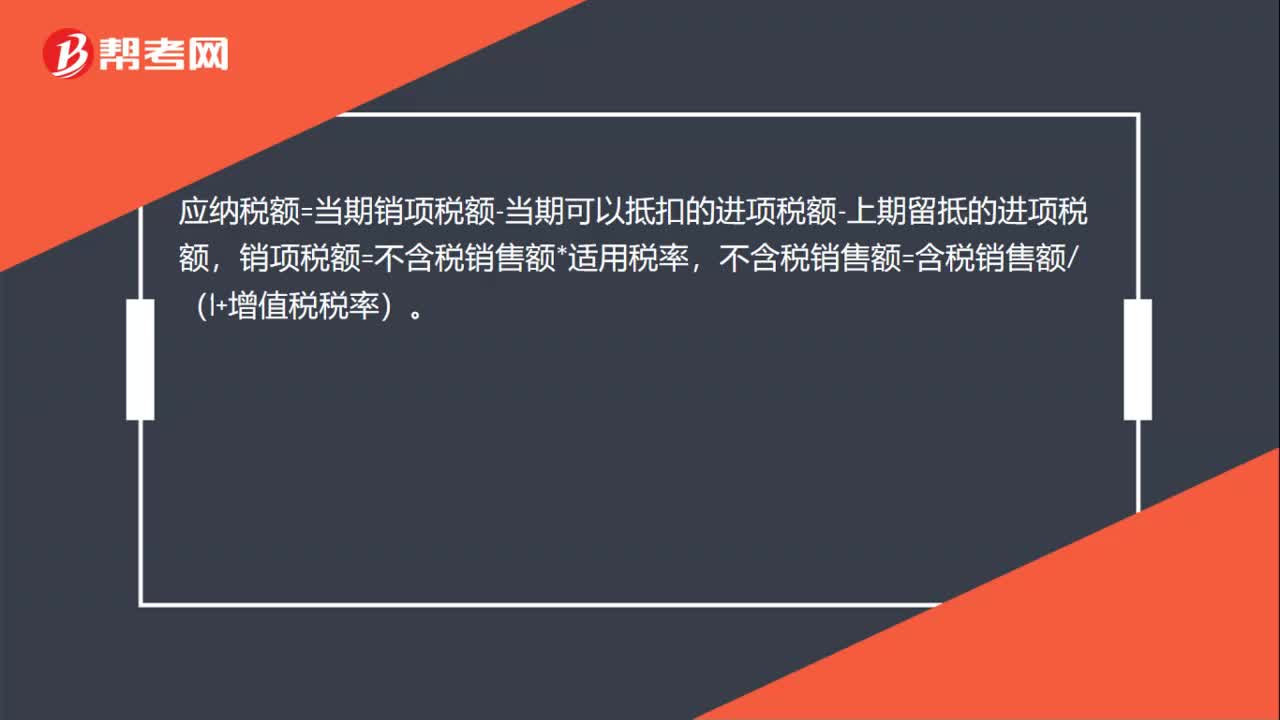

00:27增值税交多少怎么算?:增值税交多少怎么算?应纳税额=当期销项税额-当期可以抵扣的进项税额-上期留抵的进项税额,销项税额=不含税销售额*适用税率,不含税销售额=含税销售额(1+增值税税率)。

01:08

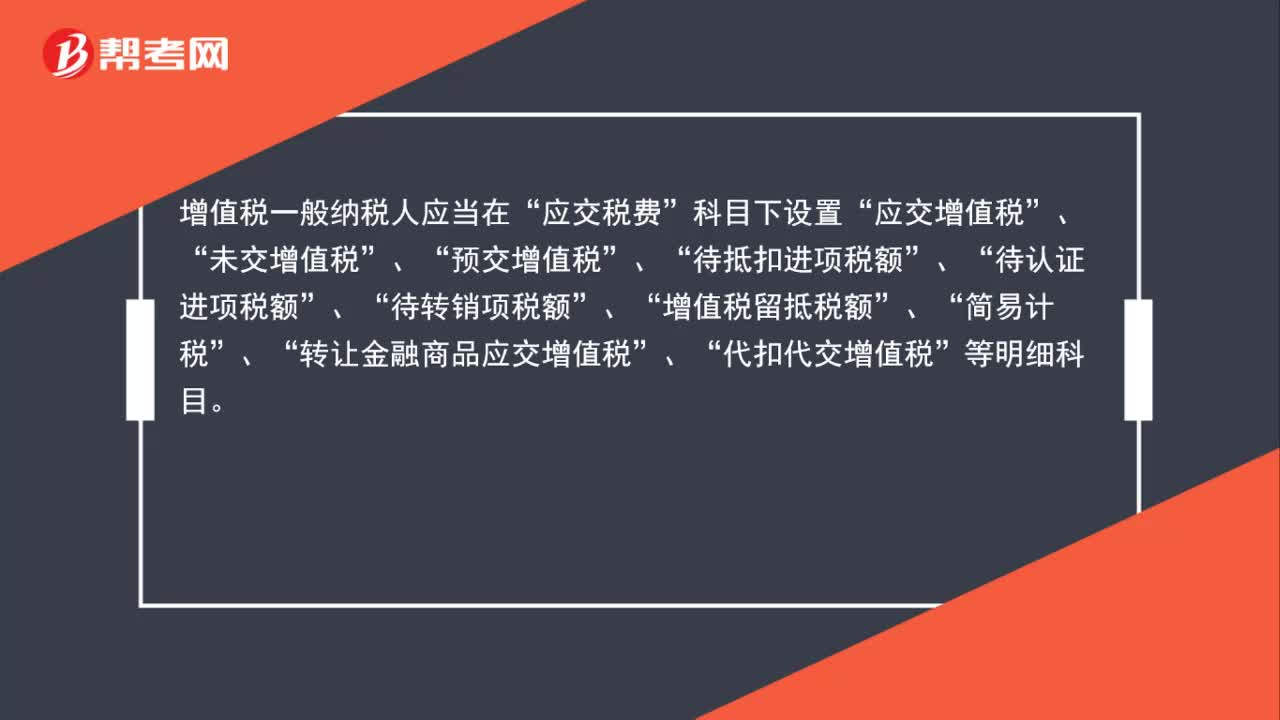

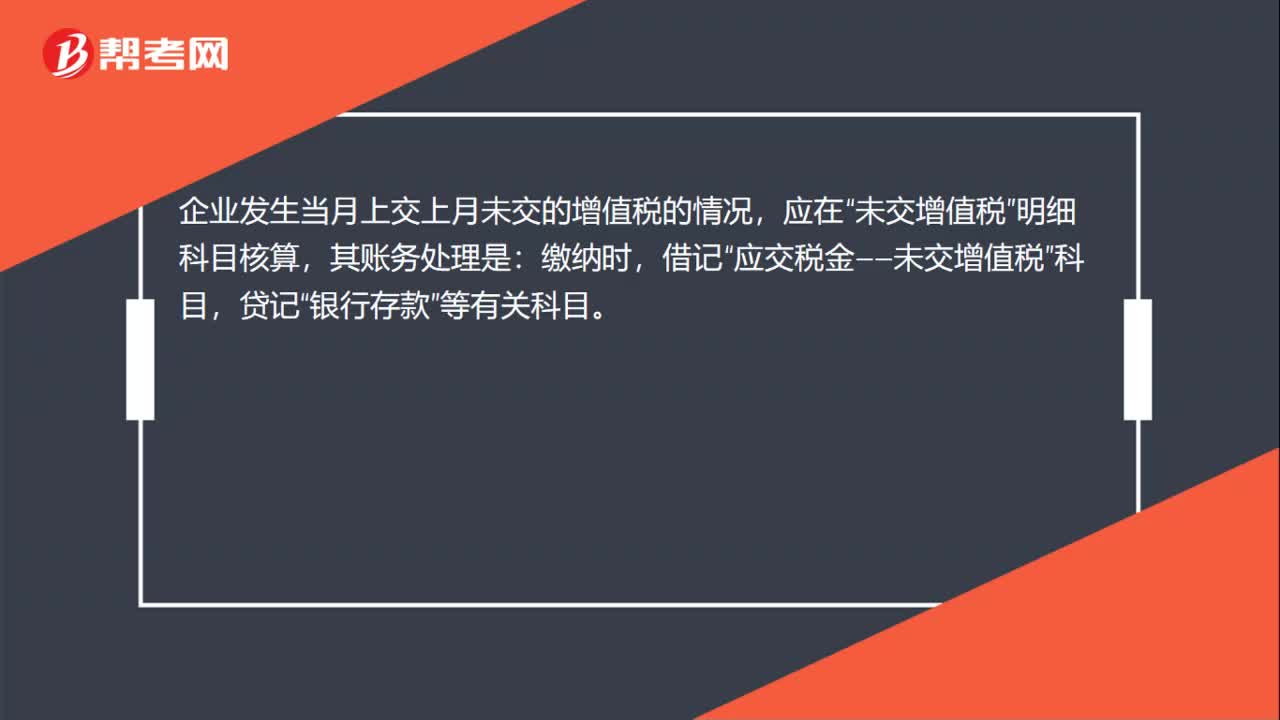

01:08未交增值税怎么算?:未交增值税怎么算?未交增值税的核算:未交增值税明细科目核算一般纳税人。明细科目转入的未交增值税额。月份终了自“应交增值税”明细科目转入的多交增值税额也在“企业发生当月上交上月未交的增值税的情况,未交增值税”明细科目核算,其账务处理是:缴纳时,借记“应交税金——未交增值税”贷记“银行存款”等有关科目。未交增值税明细科目期末可无余额,也可能有余额,可能是贷方余额,也可能是借方余额。

00:29

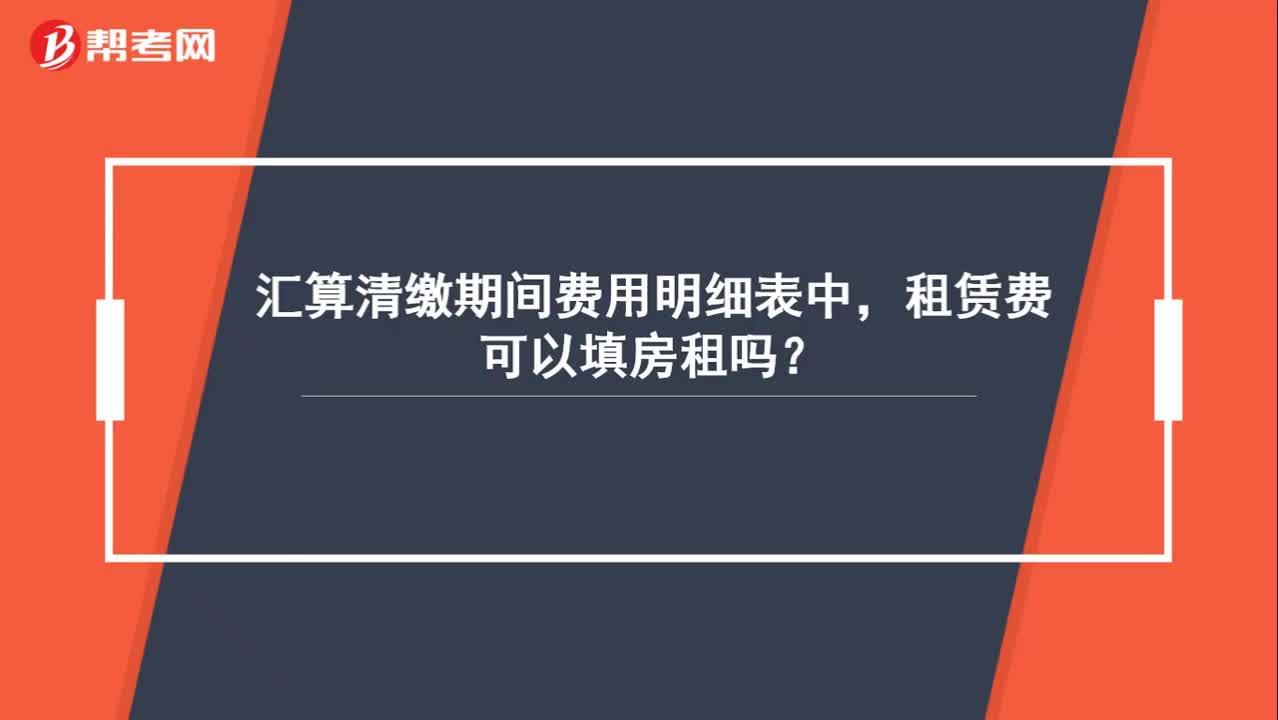

00:29汇算清缴期间费用明细表中,租赁费可以填房租吗?:汇算清缴期间费用明细表中,租赁费可以填房租吗?可以填房租,包括租赁设备及房屋的费用,不动产和动产的租赁费都包含在内。

04:08

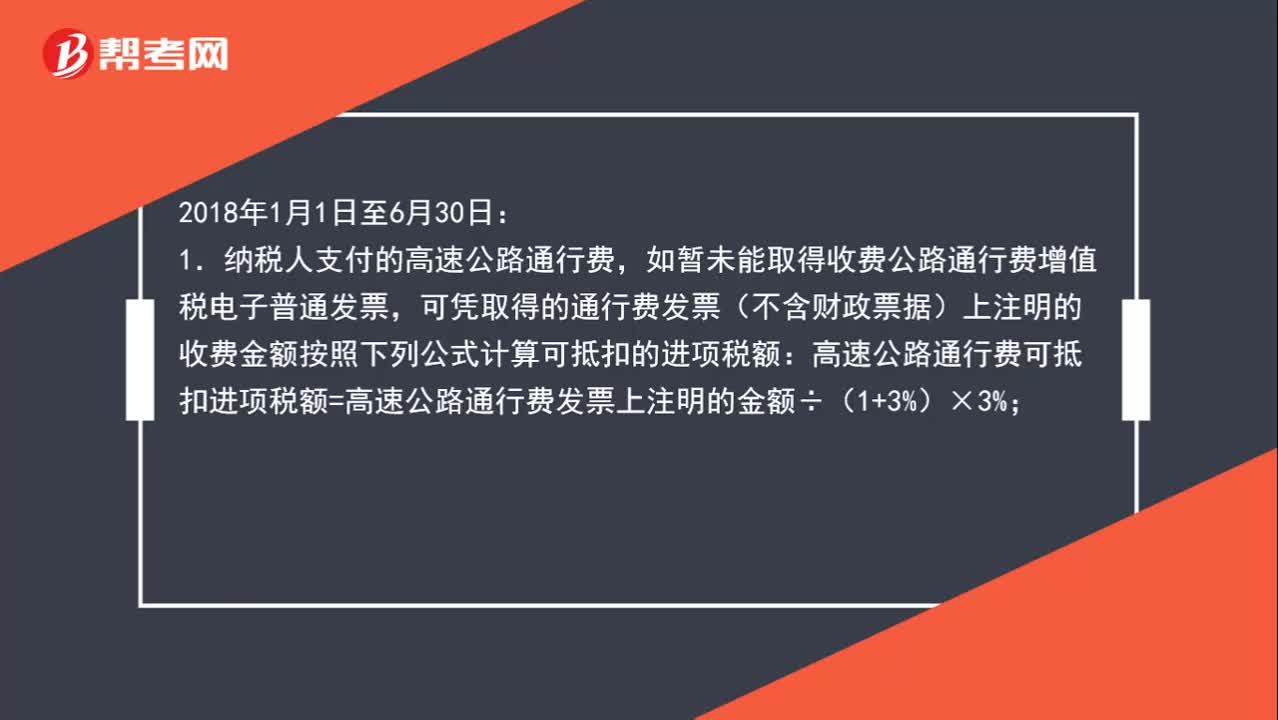

04:08公路、铁路过桥费的进项税怎么计算?:1.纳税人支付的高速公路通行费,高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%;纳税人支付的一级、二级公路通行费,如暂未能取得收费公路通行费增值税电子普通发票,可凭取得的通行费发票(不含财政票据)上注明的收费金额按照下列公式计算可抵扣进项税额:一级、二级公路通行费可抵扣进项税额=一级、二级公路通行费发票上注明的金额÷(1+5%)×5%;

00:54

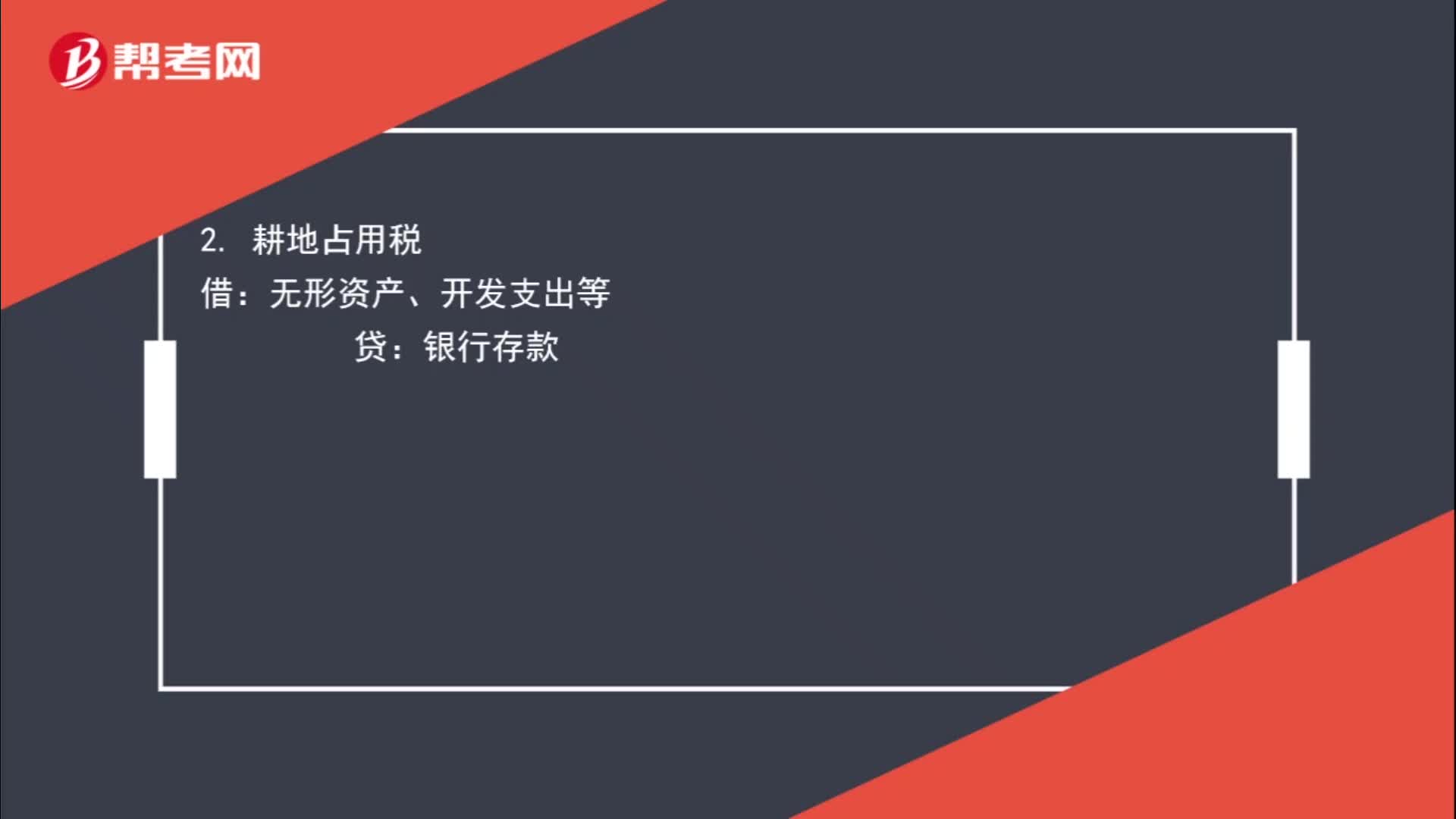

00:54不通过“应交税费”科目核算的有哪些?:应交税费”科目核算的有哪些?税金及附加:2. 耕地占用税:无形资产、开发支出等:无形资产、固定资产等4. 车辆购置税借固定资产贷银行存款

01:10

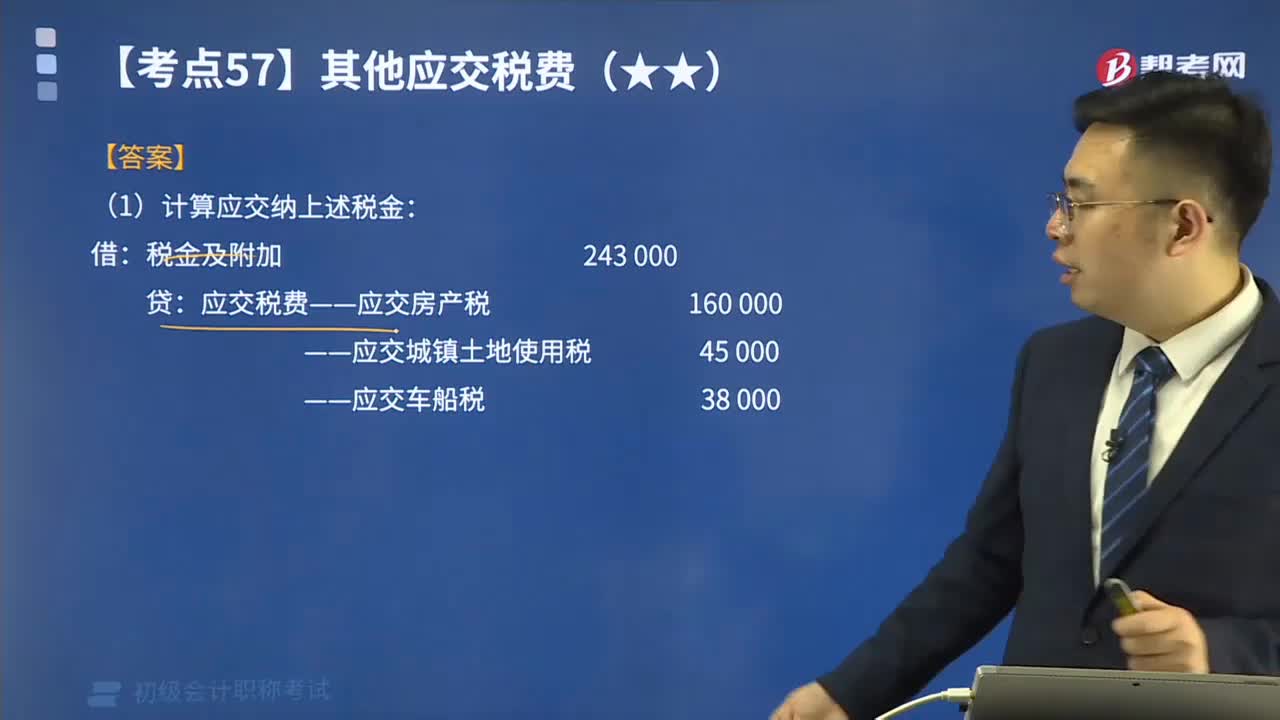

01:10如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?:如何计算应交房产税、城镇土地使用税、车船税和矿产资源补偿费?【提示1】房产税依照房产原值一次扣除10%-30%后的余额计算交纳。应纳税额=应税房产原值×(1-扣除比例)×年税率1.2%。应纳税额=房产租金收入×4%。——应交城镇土地使用税。——应交车船税。【例题】某企业按税法规定本期应交纳房产税160 000元、车船税38 000元、城镇土地使用税45 000元:(1)计算应交纳上述税金。

03:29

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日