下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

10:47

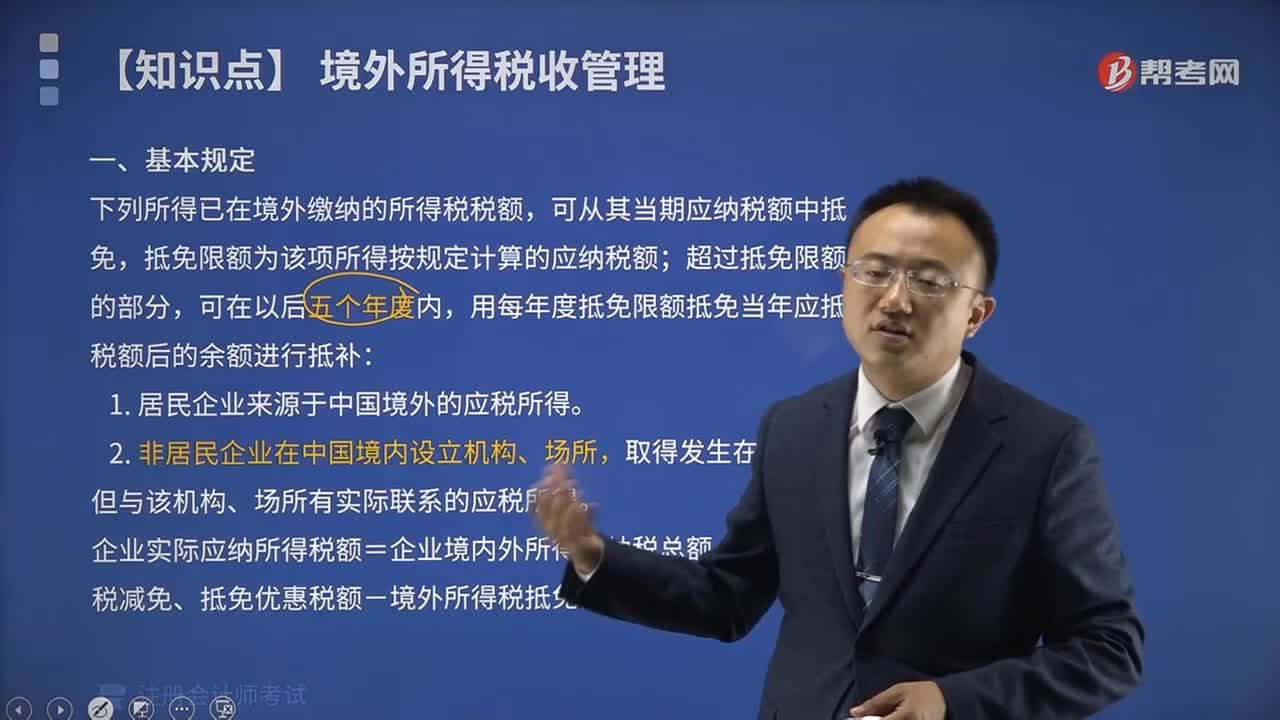

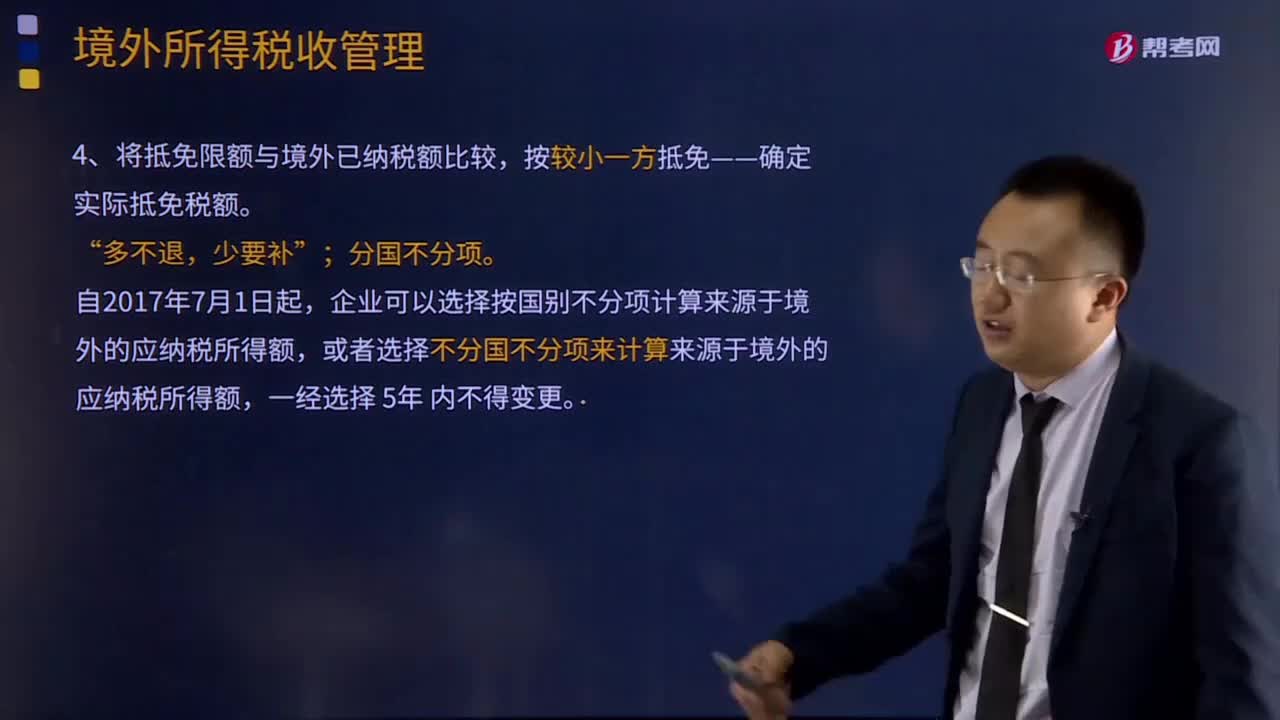

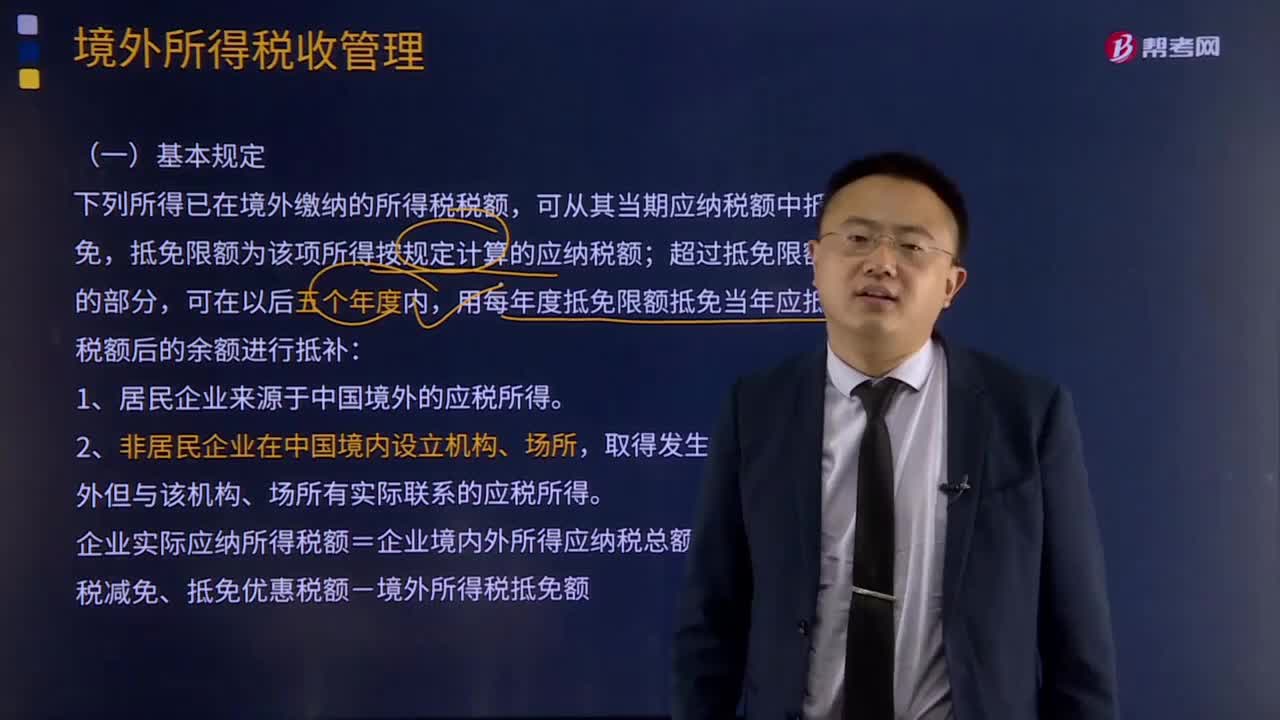

10:47境外所得抵扣税额应该如何计算?:境外所得抵扣税额应该如何计算?企业取得的下列所得已在境外缴纳的所得税税额,抵免限额为该项所得依照(我国)企业所得税法规定计算的应纳税额;外国企业在境外实际缴纳的所得税税额中属于该项所得负担的部分,可以作为该居民企业的可抵免境外所得税税额,在企业所得税法规定的抵免限额内抵免。【例题·计算题】某企业2018年度境内应纳税所得额为100万元。

11:48

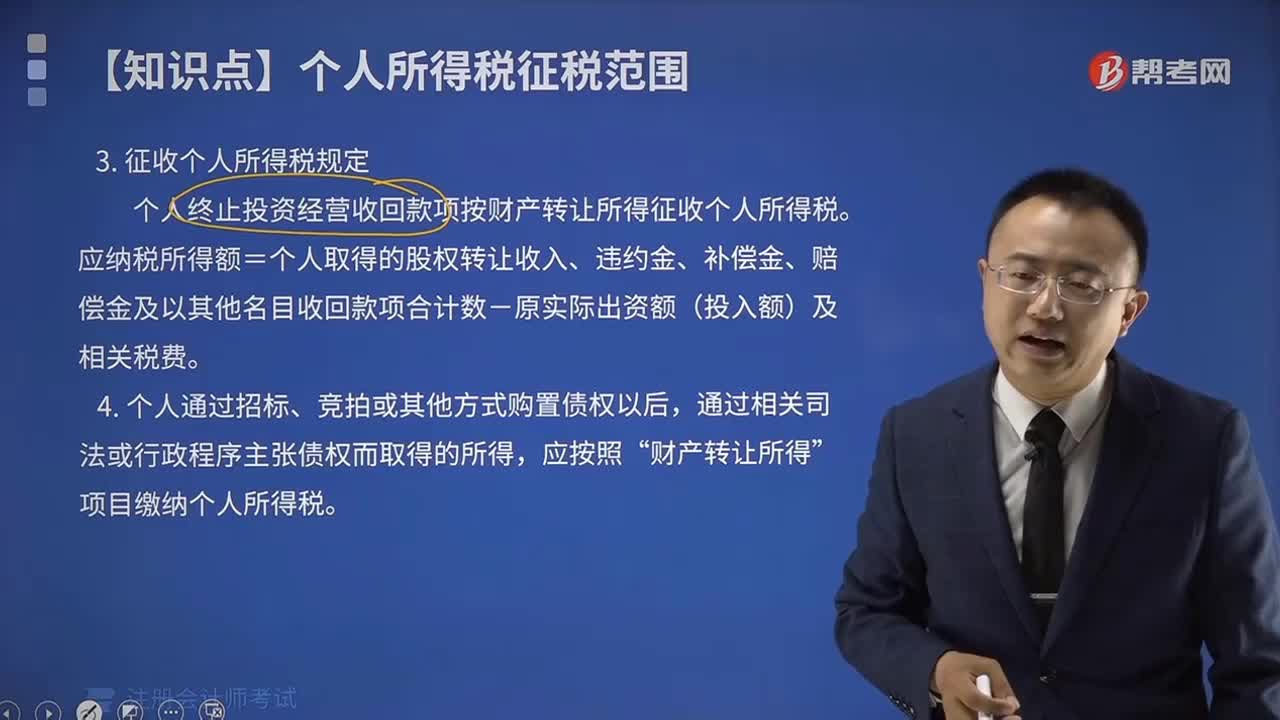

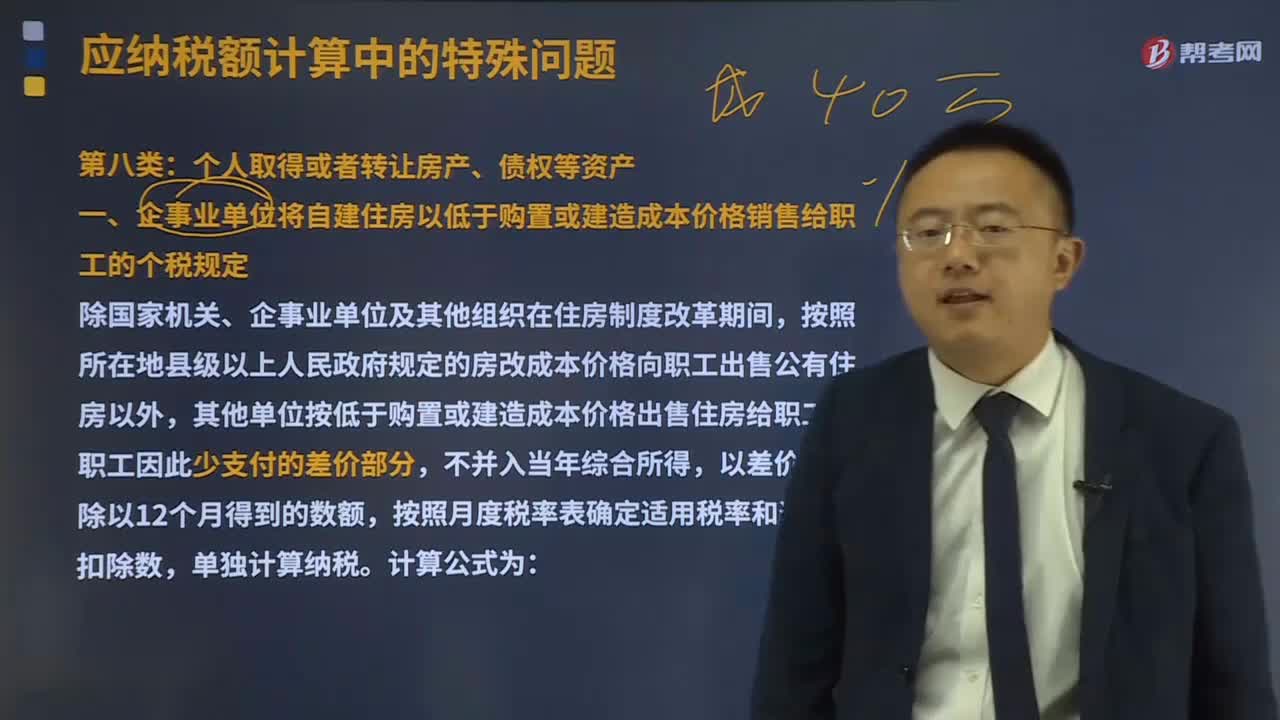

11:48个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

07:45

07:45完善股权激励和技术入股有关个人所得税的规定有哪些?:完善股权激励和技术入股有关个人所得税的规定有哪些?(一)对符合条件的非上市公司股票期权、股权期权、限制性股票和股权奖励实行递延纳税政策:1、股权转让所得额=股权转让收入—股权取得成本—合理税费:3、享受递延纳税政策的非上市公司股权激励(包括股票期权、股权期权、限制性股票和股权奖励:(二)对上市公司股票期权、限制性股票和股权奖励适当延长纳税期限。

10:58

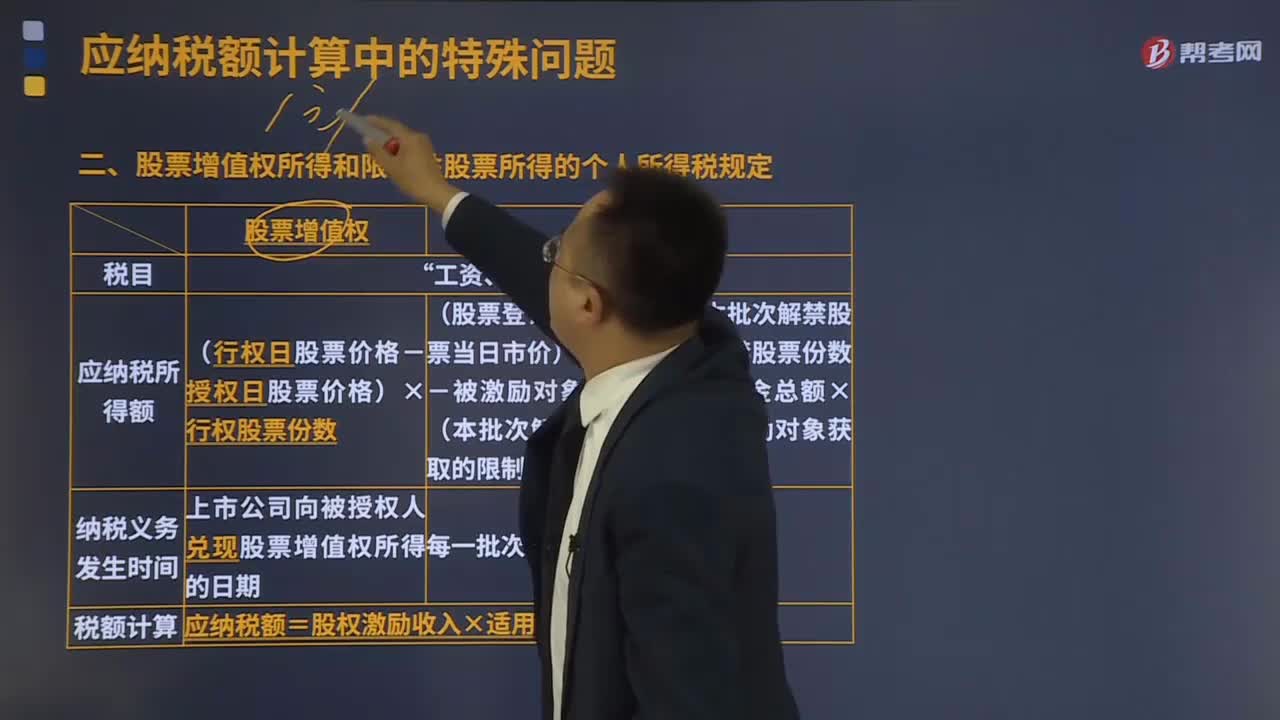

10:58股票增值权所得和限制性股票所得的个人所得税的规定是什么?:股票增值权所得和限制性股票所得的个人所得税的规定是什么?上市公司按照行权日与授权日二级市场股票差价乘以授权股票数量,股票增值权被授权人获取的收益,是由上市公司根据授权日与行权日股票差价乘以被授权股数,上市公司应于向股票增值权被授权人兑现时依法扣缴其个人所得税。被授权人股票增值权应纳税所得额计算公式为:股票增值权某次行权应纳税所得额=(行权日股票价格-授权日股票价格)×行权股票份数。

08:39

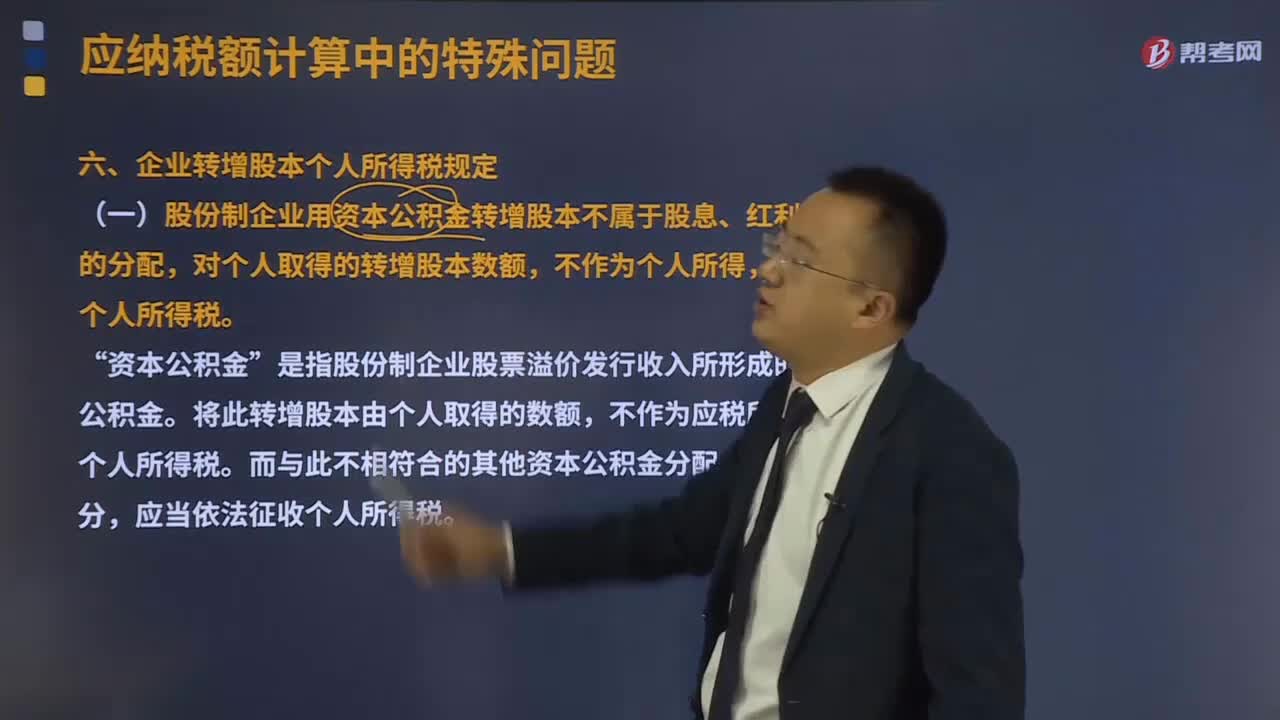

08:39企业转增股本个人所得税的规定是什么?:企业转增股本个人所得税的规定是什么?(1)股份制企业用资本公积金转增股本不属于股息、红利性质的分配。全国范围内的中小高新技术企业(未上市或未在新三板挂牌交易的)以未分配利润、盈余公积、资本公积向个人股东转增股本时,该现金收入应优先用于缴纳尚未缴清的税款,股东进行相关权益处置后没有取得收益或收益小于初始投资额的,(4)非上市及未在全国中小企业股份转让系统挂牌的其他企业转增股本。

11:15

11:15商业健康保险个人所得税的规定有哪些?:由上市公司和发行债券的企业在向基金派发股息、红利、利息时代扣代缴20%的个人所得税,(3)对投资者从基金分配中获得的国债利息、储蓄存款利息以及买卖股票价差收入暂不征收所得税,(4)对个人投资者从基金分配中获得的企业债券差价收入,应按税法规定对个人投资者征收个人所得税。(1)内地投资者通过基金互认买卖香港基金份额的个人所得税规定,由该香港基金在内地的代理人按照20%的税率代扣代缴个人所得税:

04:19

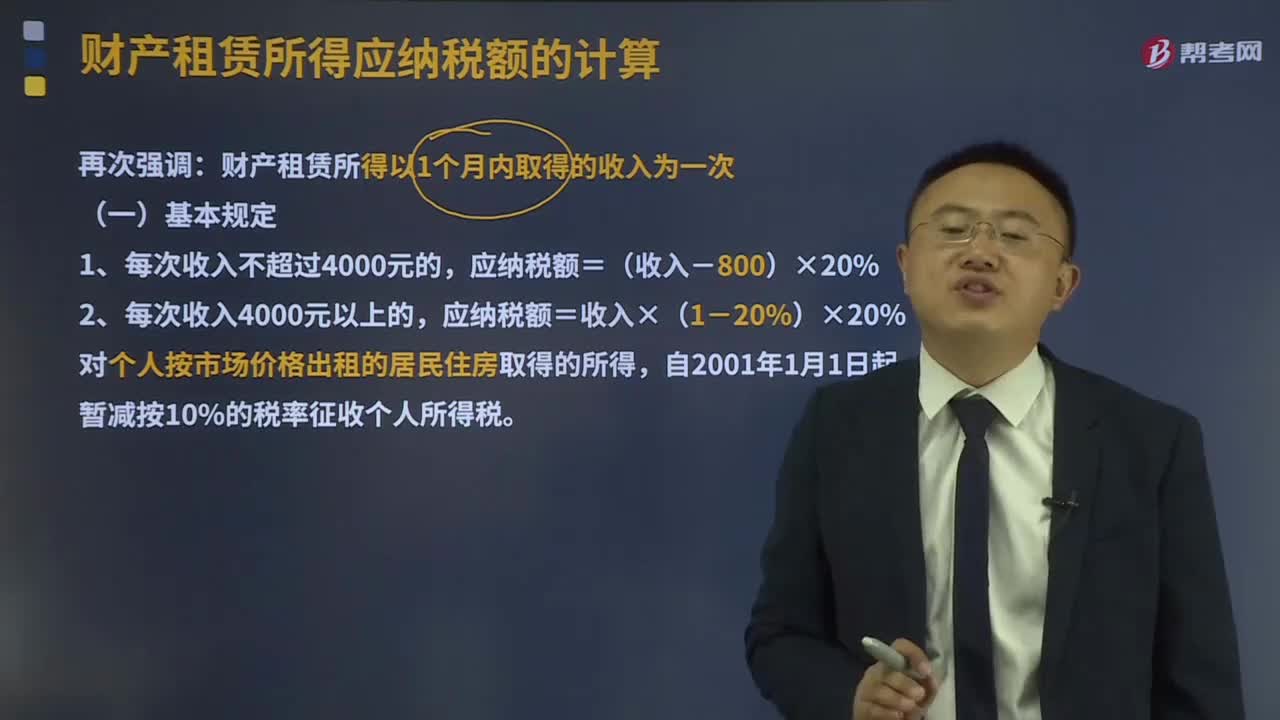

04:19财产租赁所得应纳税额计算的基本规定是什么?:财产租赁所得应纳税额计算的基本规定是什么?财产租赁所得的应纳税所得额,是指收入额减除法定费用(每次800元或者每次收入的20%)、修缮费用(每月不超过800元)和纳税人在出租财产过程中缴纳的有关税费(包括营业税、城建税、印花税、房产税、土地使用税、教育费附加等)的余额。财产租赁所得以1个月内取得的收入为一次,应纳税额=收入×(1-20%)×20%,对个人按市场价格出租的居民住房取得的所得。

02:39

02:39境外所得的税额扣除是怎样的?:对该所得在境外已纳税额采取了分不同情况从应征税额中予以扣除的做法。可以从其应纳税额中抵免已在境外缴纳的个人所得税税额,但抵免额不得超过该纳税人境外所得依照规定计算的应纳税额。依照该所得来源国家(地区)的法律应当缴纳并且实际已经缴纳的所得税税额。2.税法所说的纳税人境外所得依照规定计算的应纳税额,是居民个人抵免已在境外缴纳的综合所得、经营所得以及其他所得的所得税税额的限额(以下简称抵免限额)。

07:16

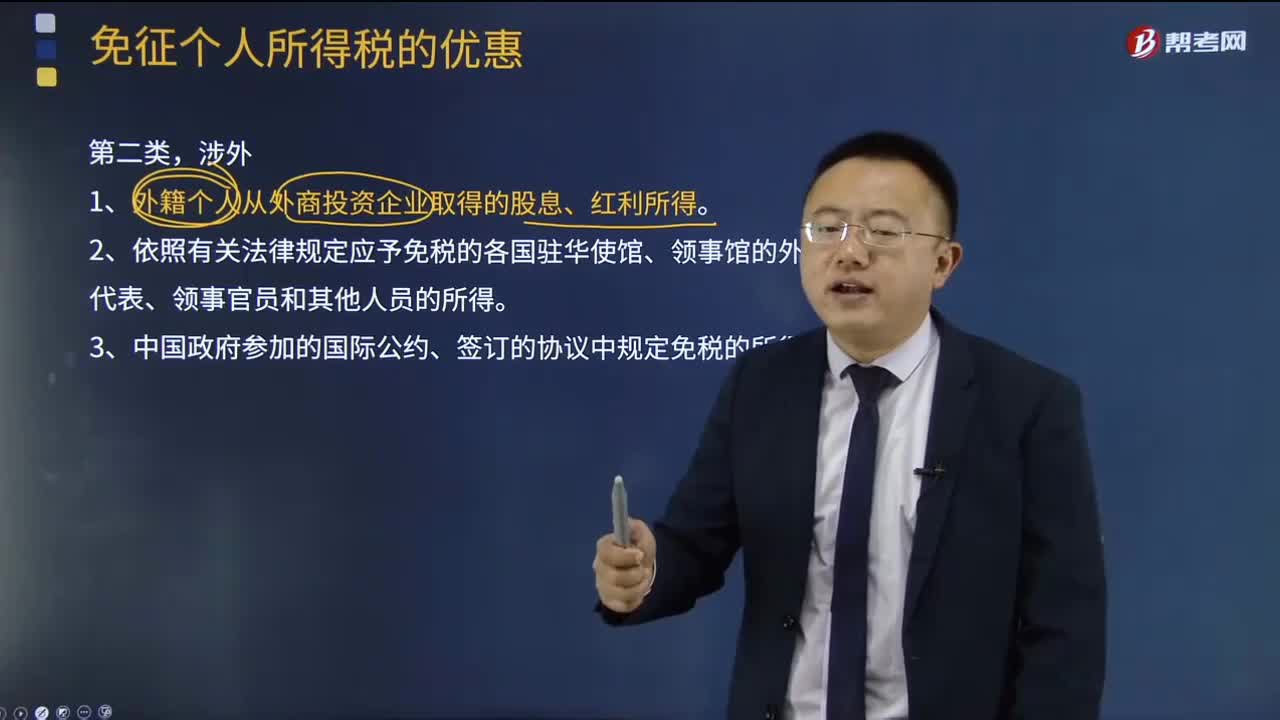

07:16第二类,涉外相关的免征个人所得税的优惠有哪些?:1、外籍个人从外商投资企业取得的股息、红利所得。3、中国政府参加的国际公约、签订的协议中规定免税的所得。4、对由亚洲开发银行支付给我国公民或国民(包括为亚行执行任务的专家)的薪金和津贴,其取得的符合我国税法规定的有关薪金和津贴等报酬,5、凡符合下列条件之一的外籍专家取得的工资、薪金所得可免征个人所得税:(4)援助国派往我国专为该国无偿援助项目工作的专家。

01:51

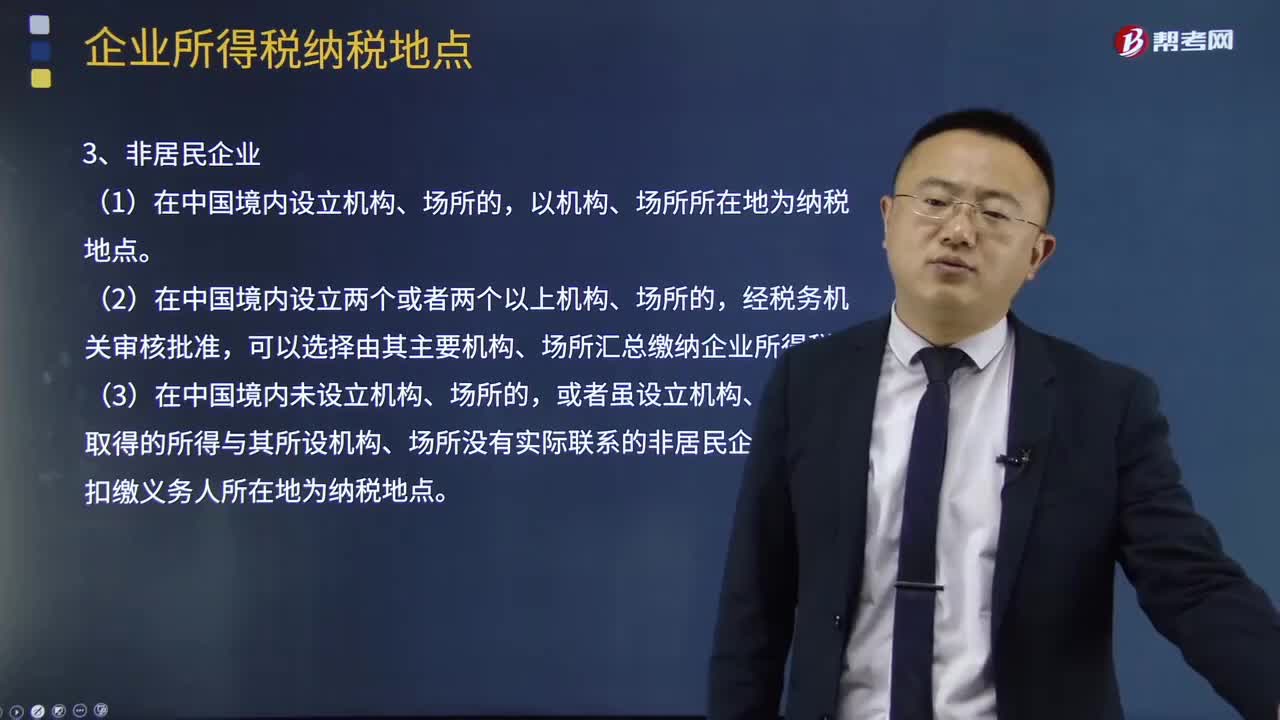

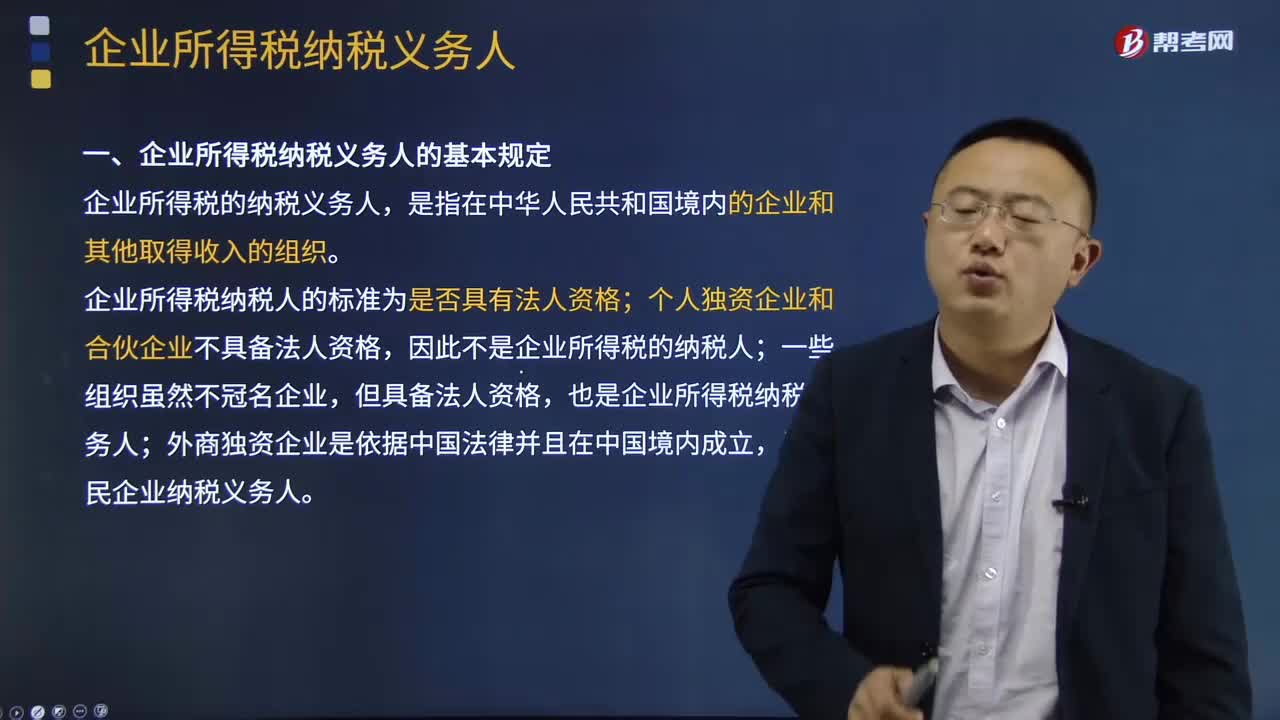

01:51企业所得税纳税义务人的基本规定是什么?:企业所得税纳税义务人的基本规定:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格;个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。一些组织虽然不冠名企业,也是企业所得税纳税义务人。外商独资企业是依据中国法律并且在中国境内成立,是居民企业纳税义务人。企业是指按国家规定注册、登记的企业。依法注册、登记的。

00:27

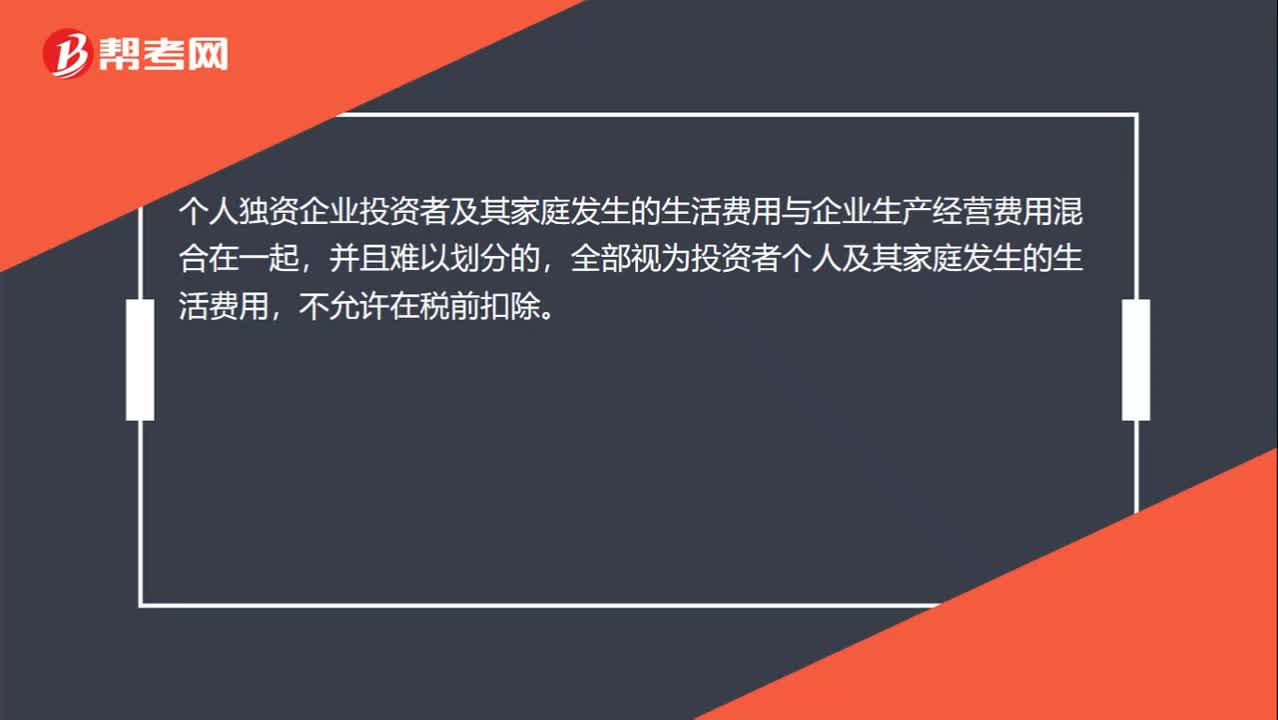

00:27个人独资企业所得税的相关规定有哪些?:个人独资企业所得税的相关规定有哪些?个人独资企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

10:08

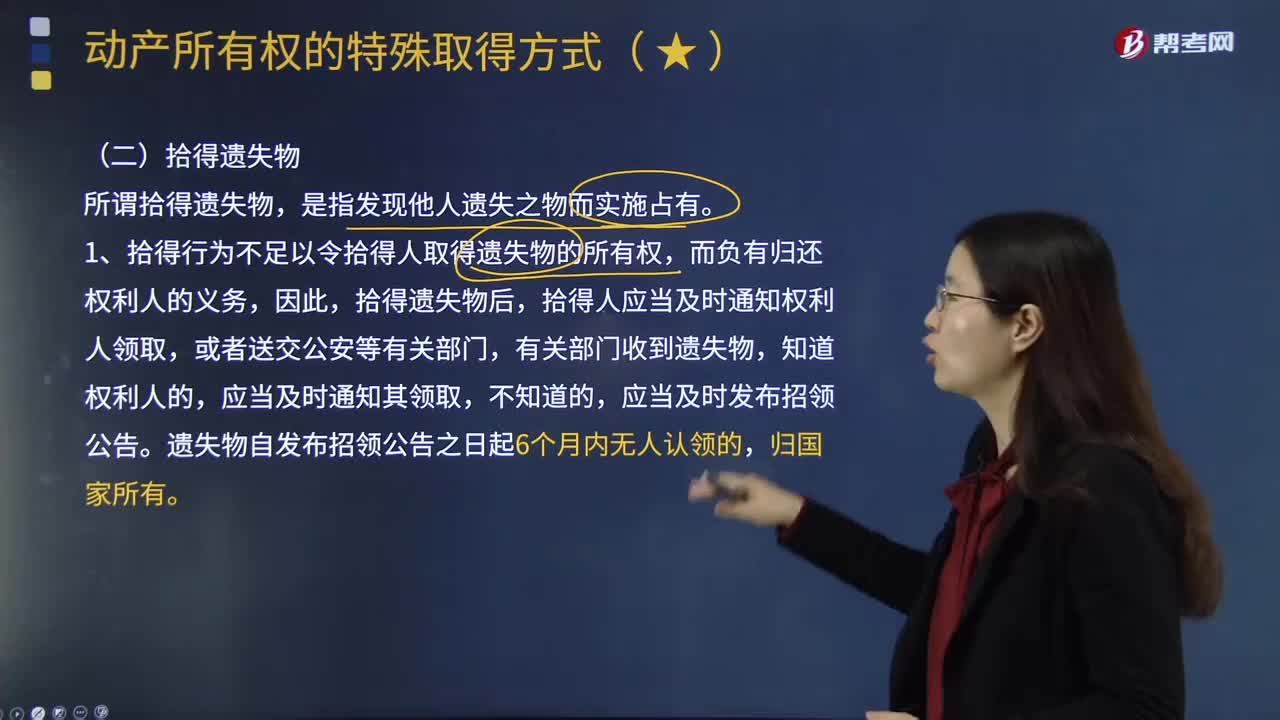

10:08关于动产所有权中的拾得遗失物,有哪些规定?:拾得人应当及时通知权利人领取,2、拾得人享有费用偿还请求权,或者自知道或者应当知道受让人之日起2年内向受让人无偿请求返还原物,有权请求转让人返还自己受让该物时所支付的对价,(2)如果受让人通过拍卖或者向具有经营资格的经营者购得该遗失物的。权利人请求返还原物时应当支付受让人所付的费用,权利人向受让人支付所付费用后。仅有权要求甲支付因返还手机而发生的必要费用,否则无权请求丙返还手机。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日