下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:45

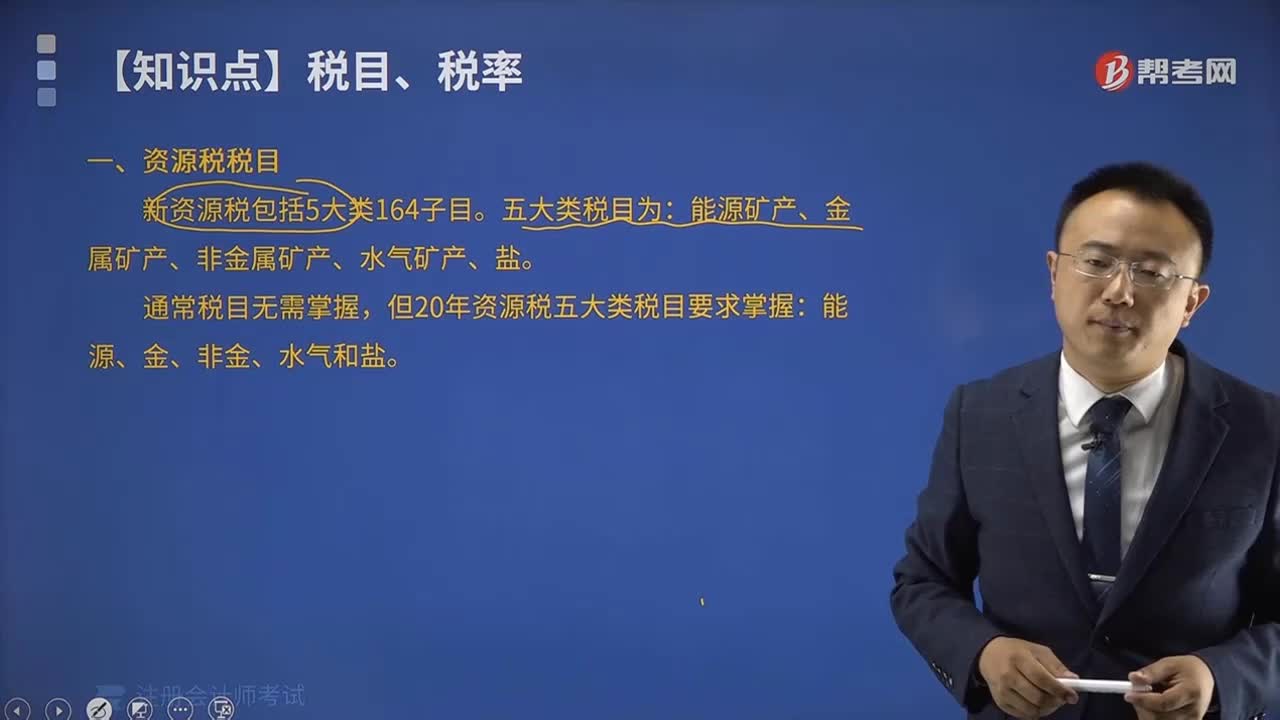

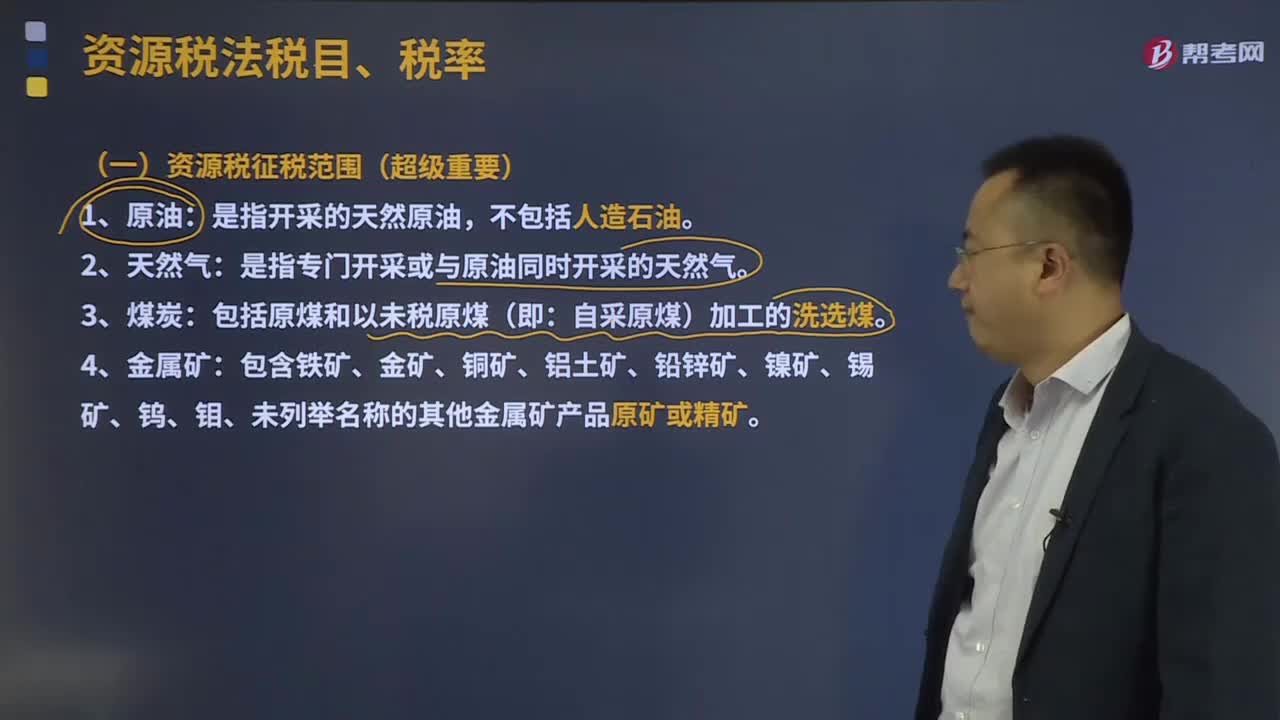

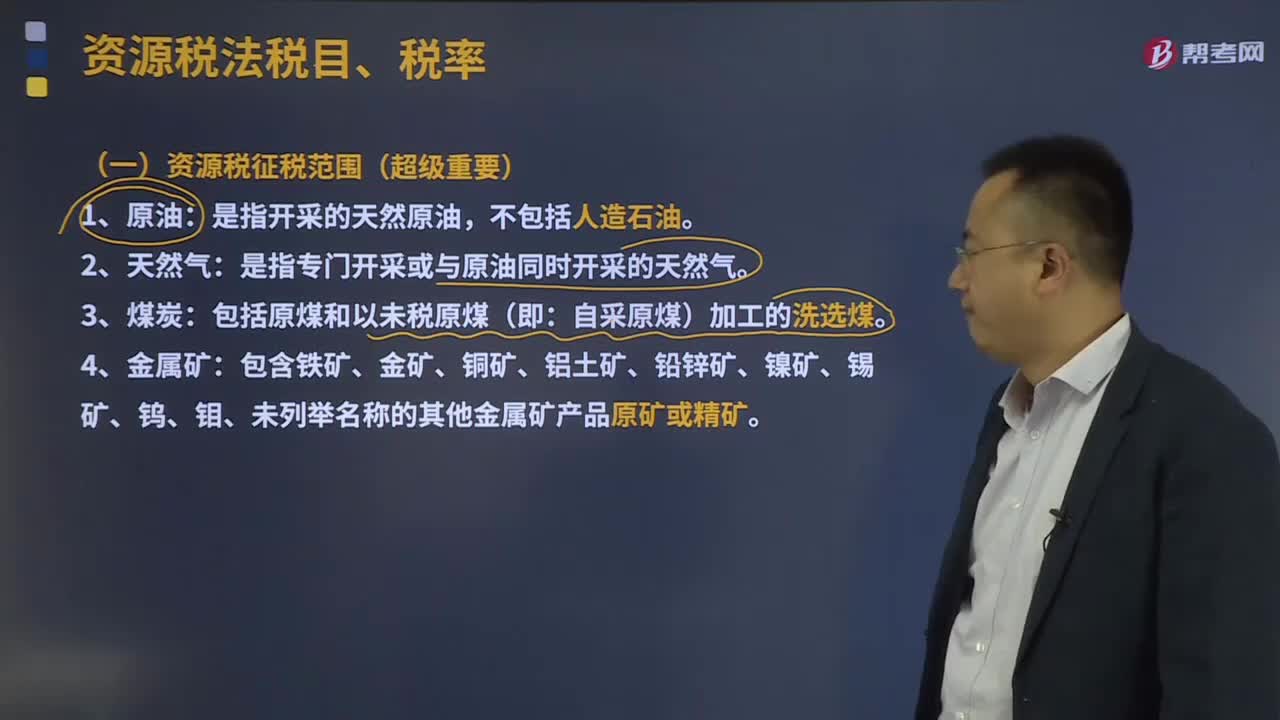

03:45资源税征税范围包括哪些?:资源税征税范围包括哪些?(一)资源税征税范围:是指开采的天然原油,是指专门开采或与原油同时开采的天然气。包括原煤和以未税原煤(即:6.纳税人在开采主矿产品的过程中伴采的其他应税矿产品,一律按主矿产品或视同主矿产品税目征收资源税。1.资源税采取从价定率或者从量定额的办法计征,分别以应税产品的销售额乘以纳税人具体适用的比例税率或者以应税产品的销售数量乘以纳税人具体适用的定额税率计算“

00:52

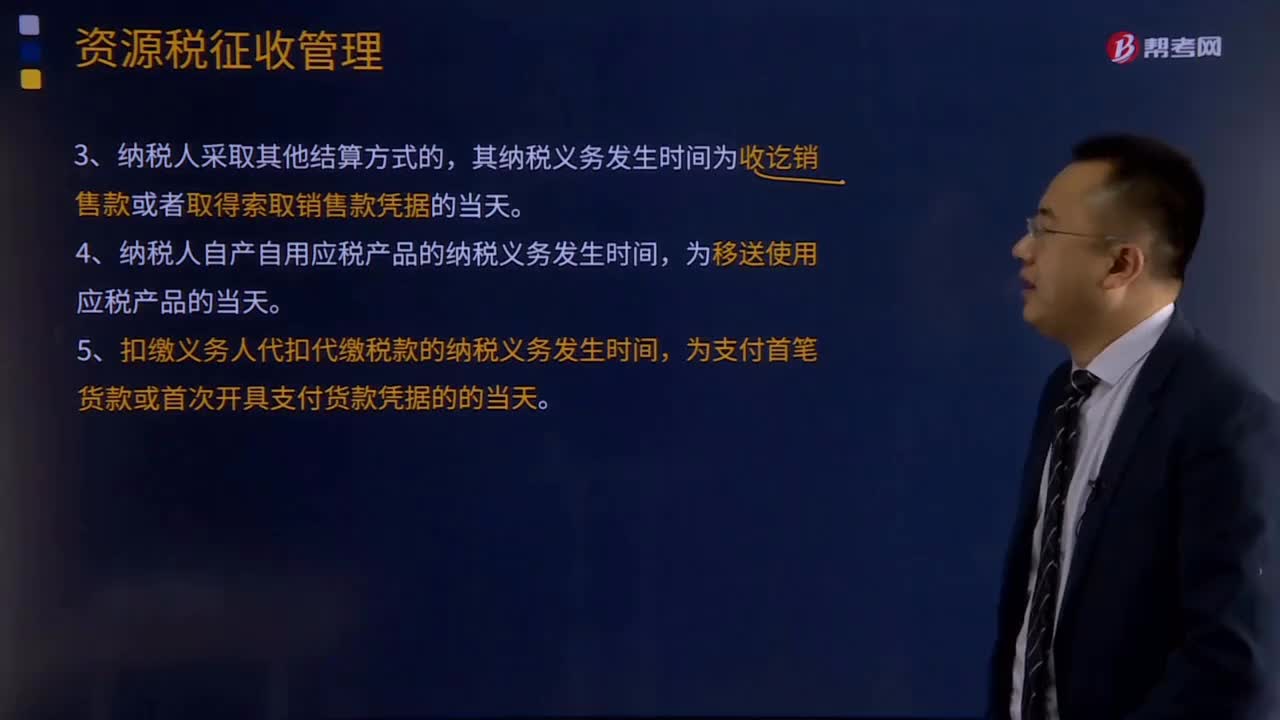

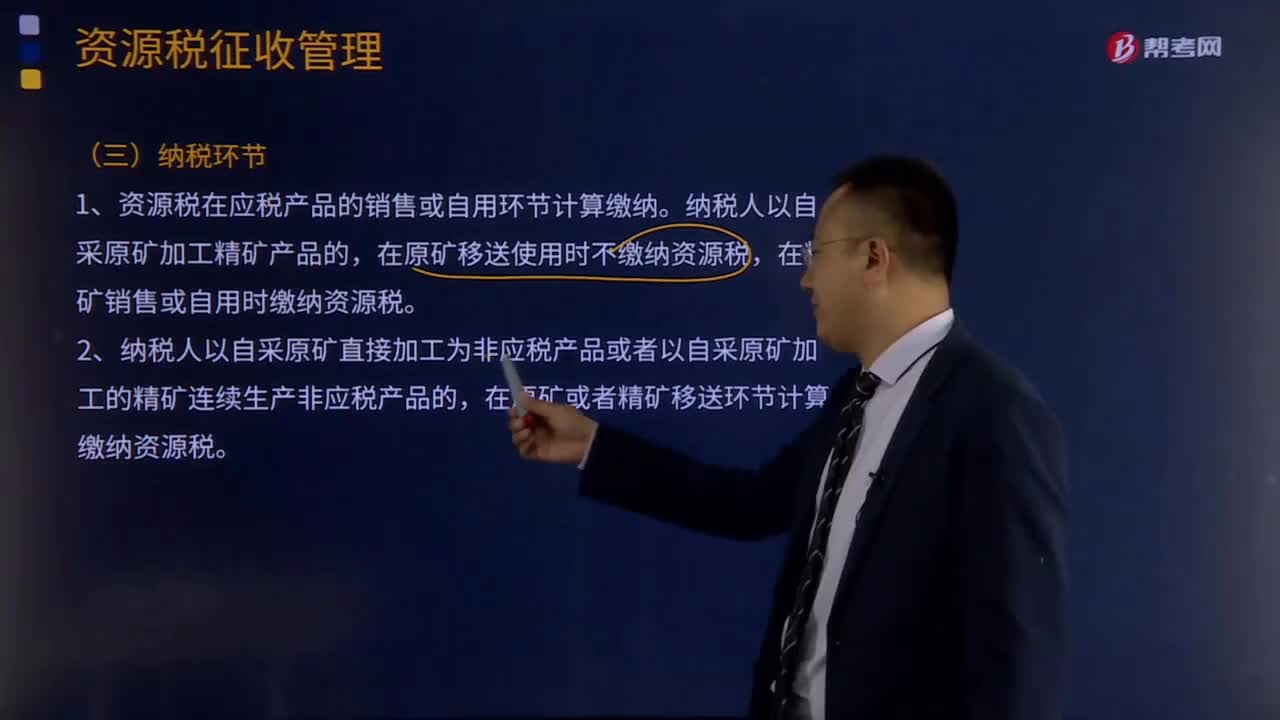

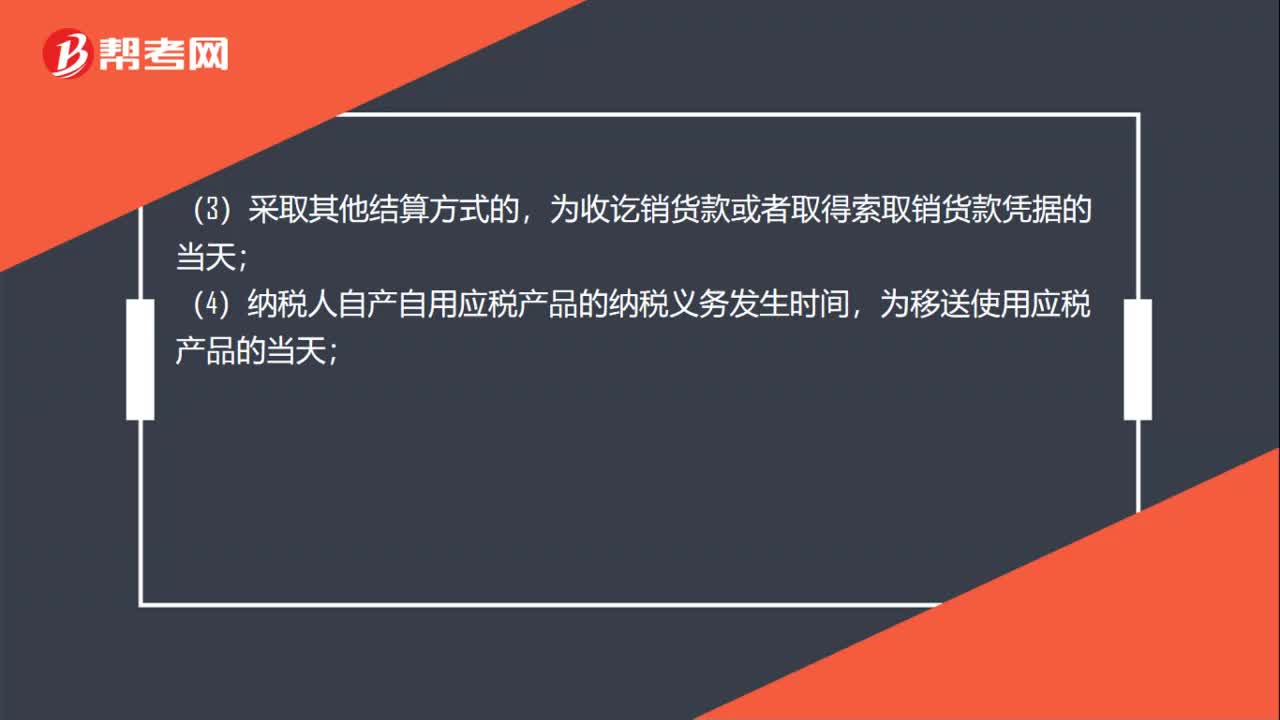

00:52资源税纳税义务发生时间是什么?:资源税纳税义务发生时间是什么?纳税人销售自产应税产品的纳税义务发生时间:(1)纳税人采用分期收款结算方式的,为销售合同规定的收款日期当天;(2)采取预收货款结算方式的,为发出应税产品的当天;为收讫销货款或者取得索取销货款凭据的当天;(4)纳税人自产自用应税产品的纳税义务发生时间,为移送使用应税产品的当天;(5)扣缴义务人代扣代缴资源税的纳税义务发生时间。

00:40

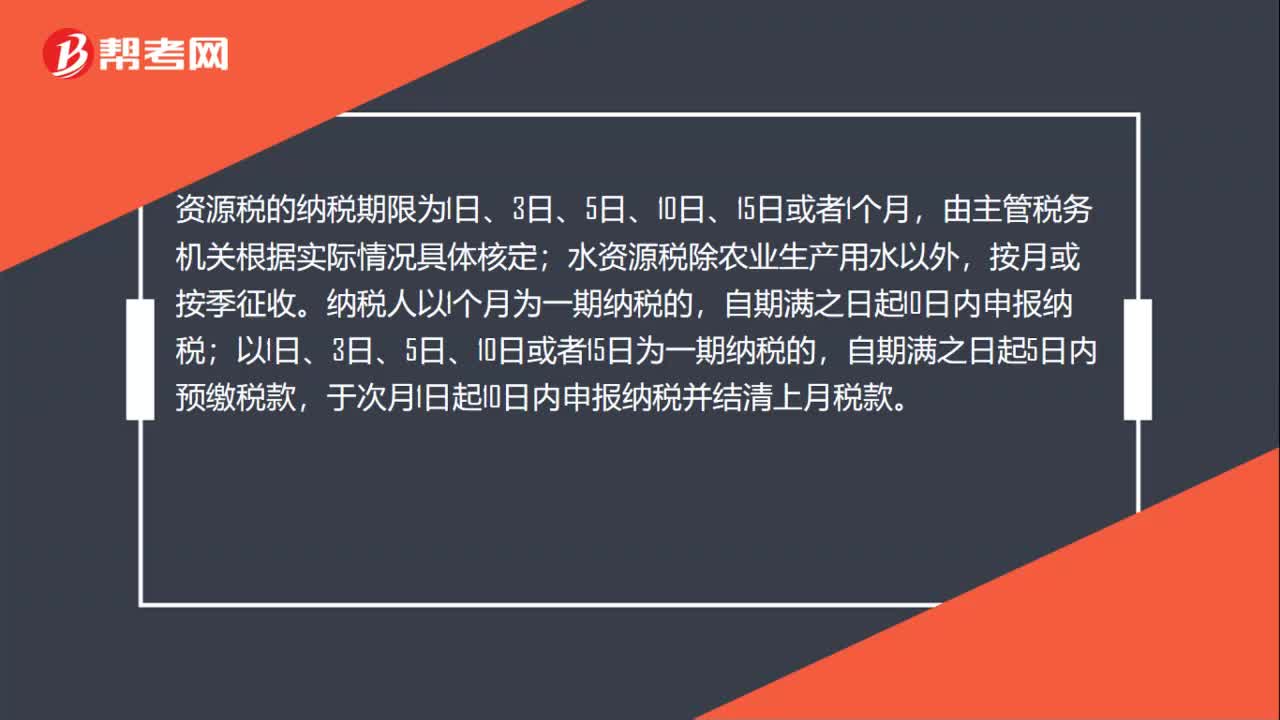

00:40资源税纳税期限是什么?:资源税的纳税期限为1日、3日、5日、10日、15日或者1个月,由主管税务机关根据实际情况具体核定;水资源税除农业生产用水以外,按月或按季征收。纳税人以1个月为一期纳税的,自期满之日起10日内申报纳税;以1日、3日、5日、10日或者15日为一期纳税的,自期满之日起5日内预缴税款,于次月1日起10日内申报纳税并结清上月税款。

00:26

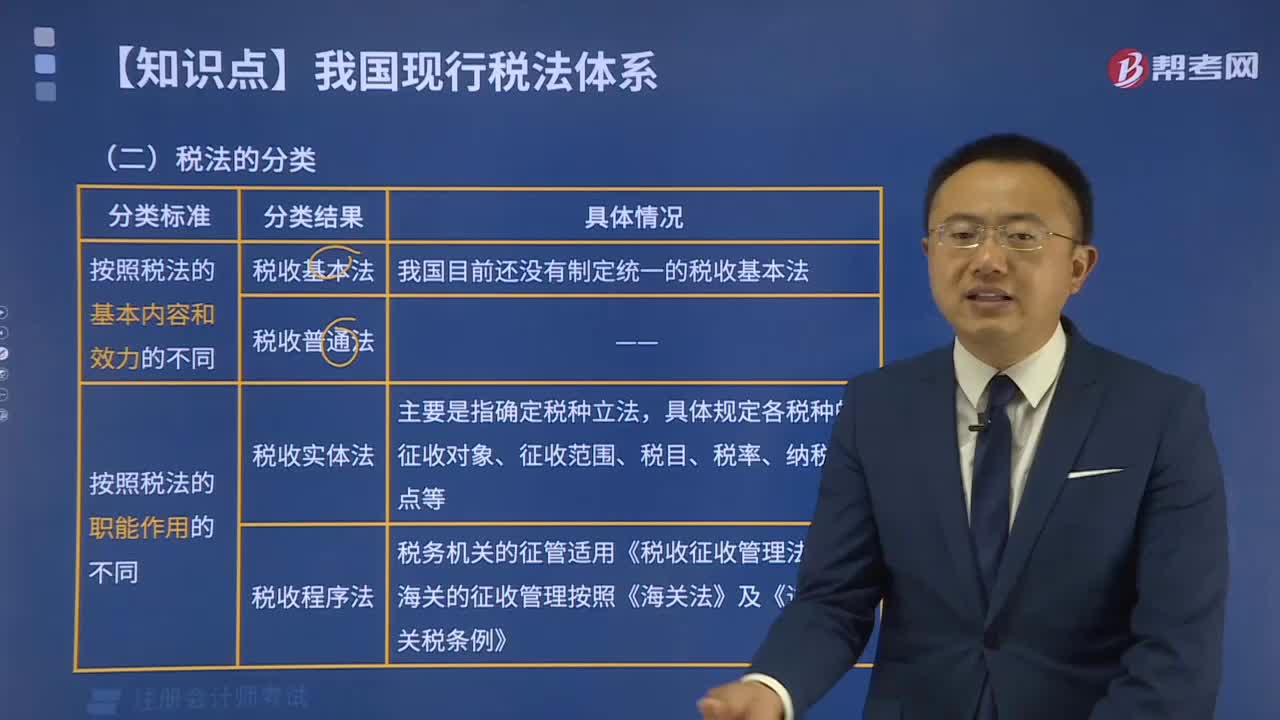

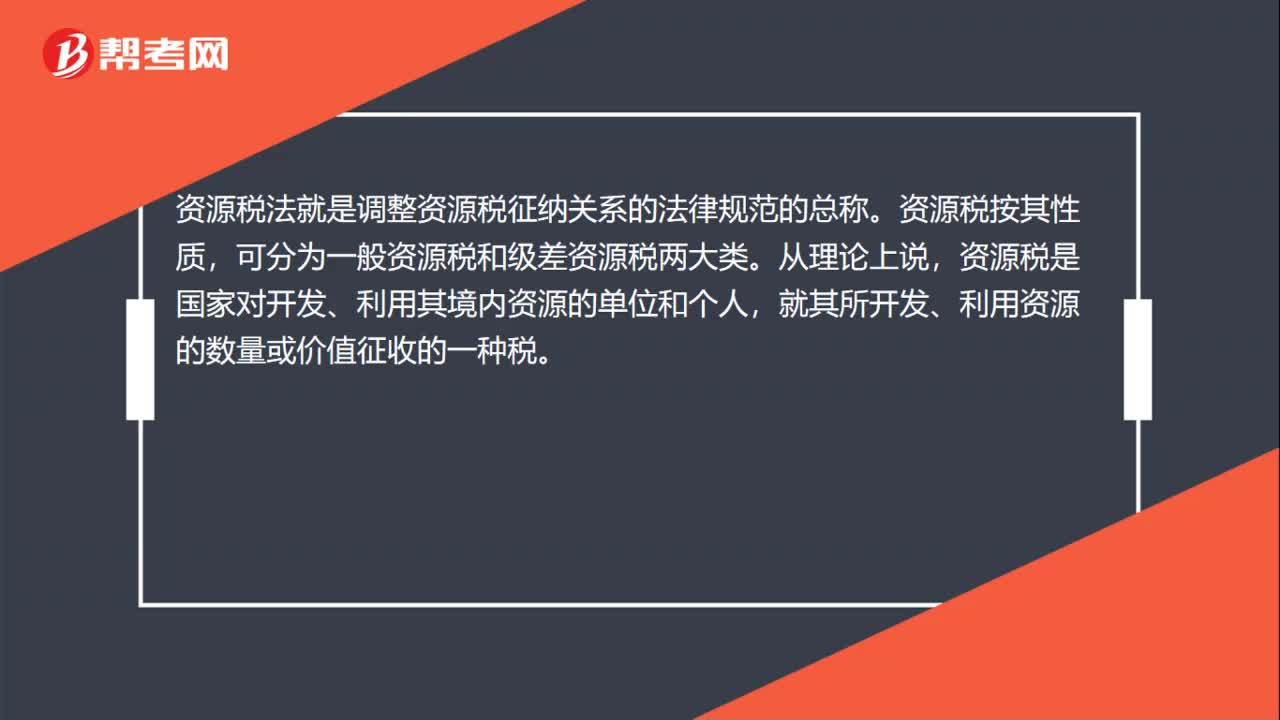

00:26资源税法是什么?:资源税法是什么?资源税法就是调整资源税征纳关系的法律规范的总称。资源税按其性质,可分为一般资源税和级差资源税两大类。从理论上说,资源税是国家对开发、利用其境内资源的单位和个人,就其所开发、利用资源的数量或价值征收的一种税。

00:15

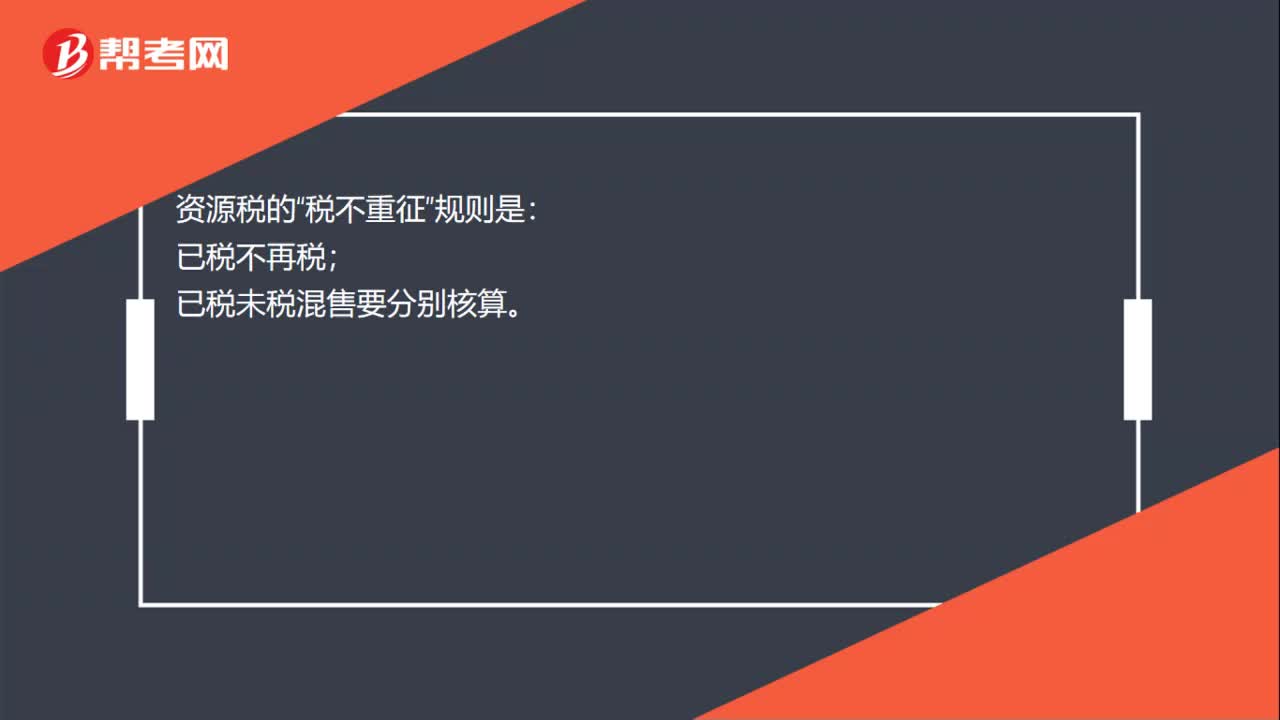

00:15资源税的税不重征规则是什么?:资源税的税不重征规则是什么?资源税的“税不重征”规则是:已税不再税;已税未税混售要分别核算。

00:15

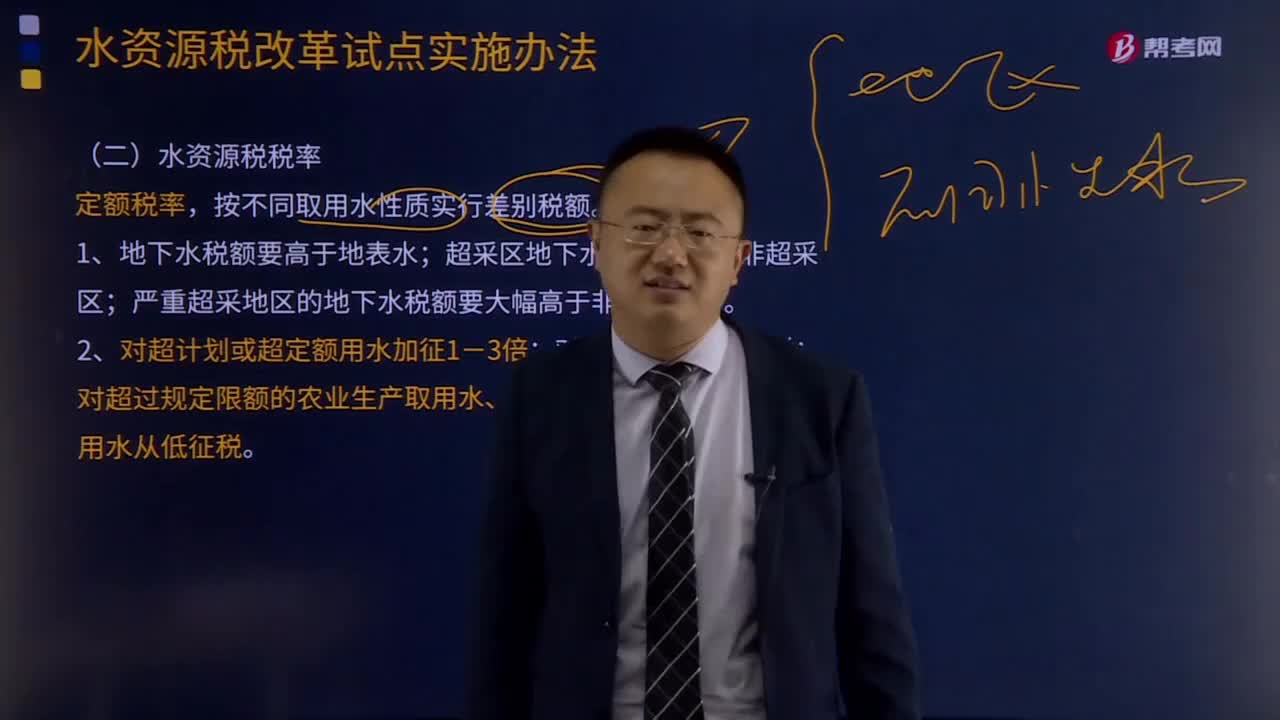

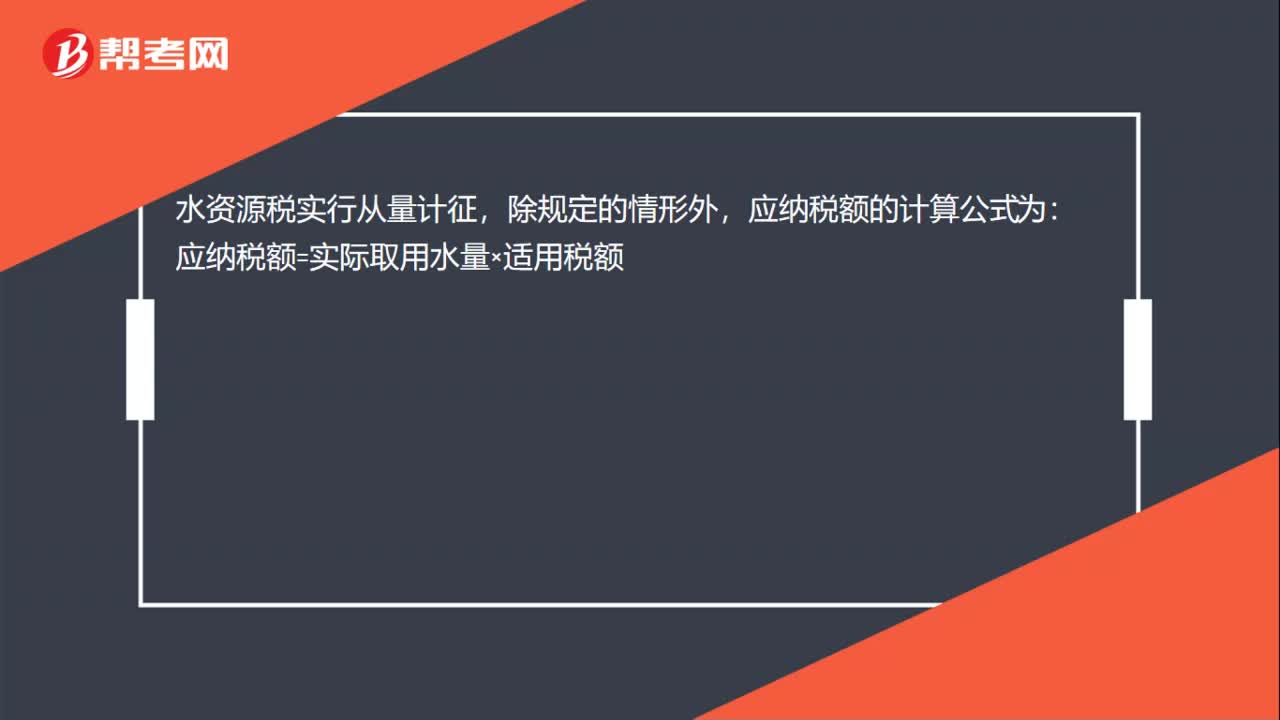

00:15水资源税应纳税额怎么计算?:水资源税应纳税额怎么计算?水资源税实行从量计征,除规定的情形外,应纳税额的计算公式为:应纳税额=实际取用水量×适用税额

00:48

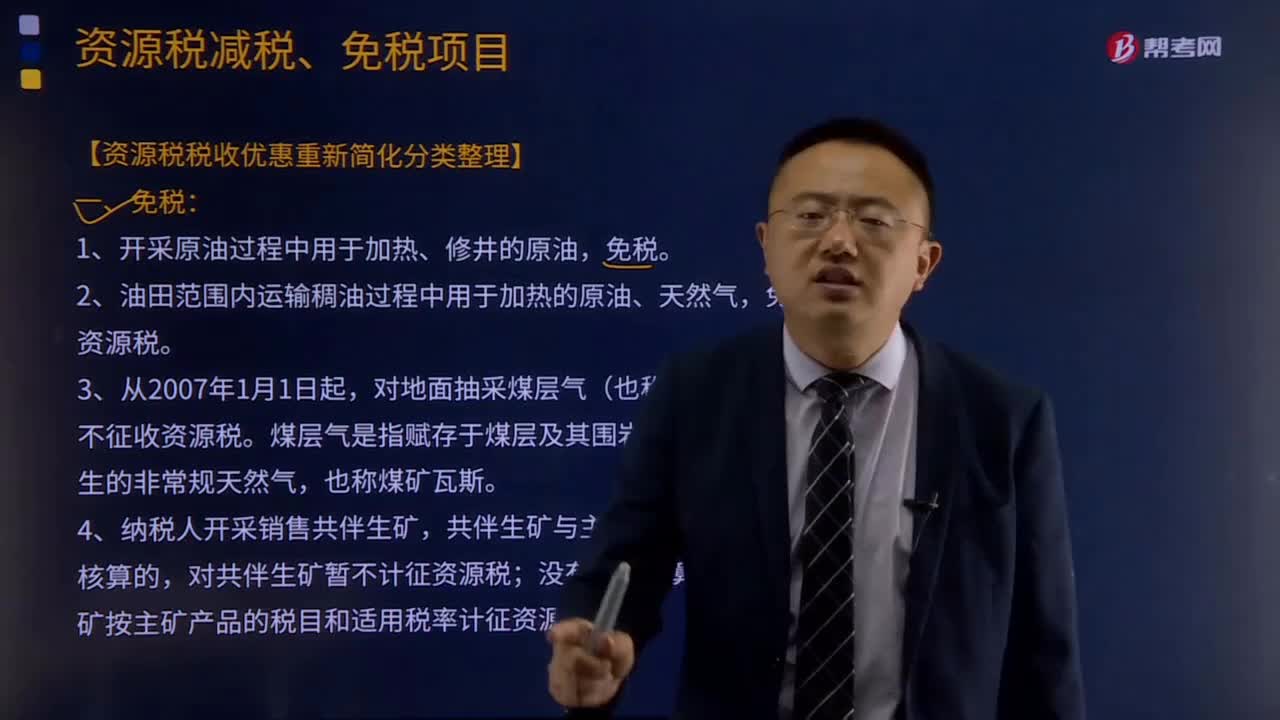

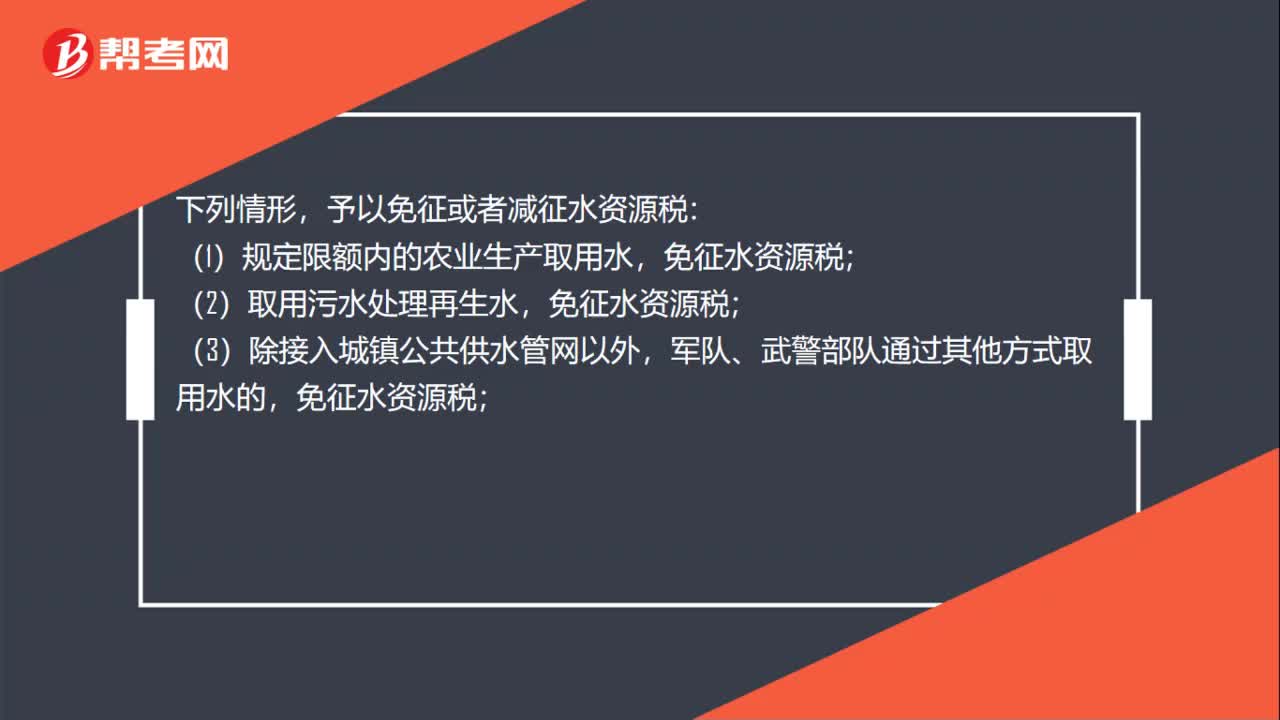

00:48水资源税税收减免有哪些?:水资源税税收减免有哪些?下列情形,予以免征或者减征水资源税:(1)规定限额内的农业生产取用水,(2)取用污水处理再生水,免征水资源税;(3)除接入城镇公共供水管网以外,军队、武警部队通过其他方式取用水的,(4)抽水蓄能发电取用水,(5)采油排水经分离净化后在封闭管道回注的,免征水资源税;(6)财政部、税务总局规定的其他免征或者减征水资源税情形。

00:14

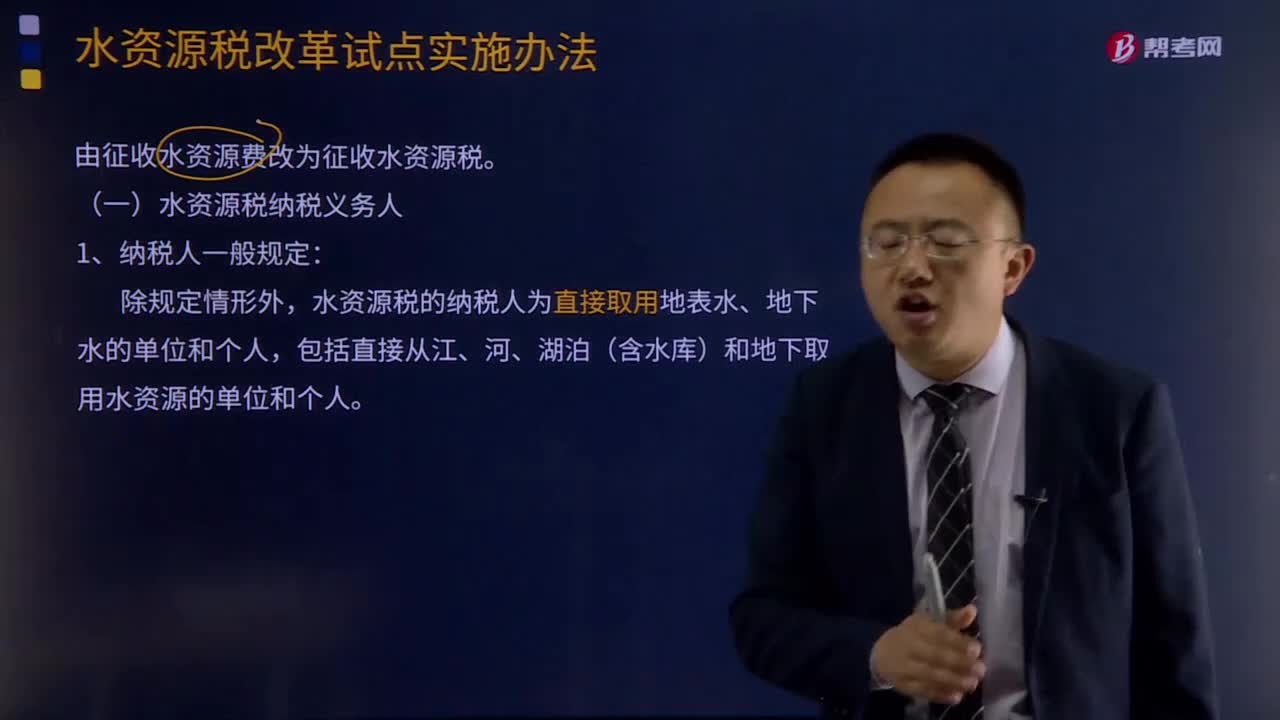

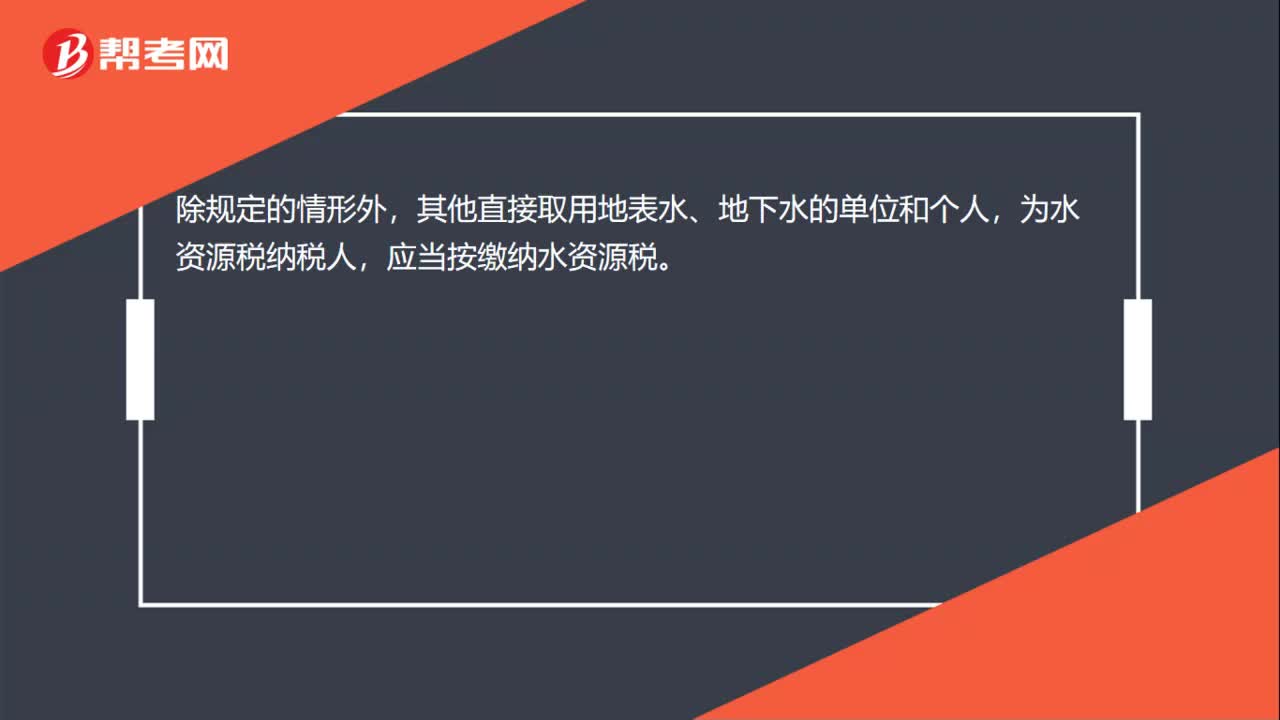

00:14水资源税纳税义务人是什么?:水资源税纳税义务人是什么?除规定的情形外,其他直接取用地表水、地下水的单位和个人,为水资源税纳税人,应当按缴纳水资源税。

01:56

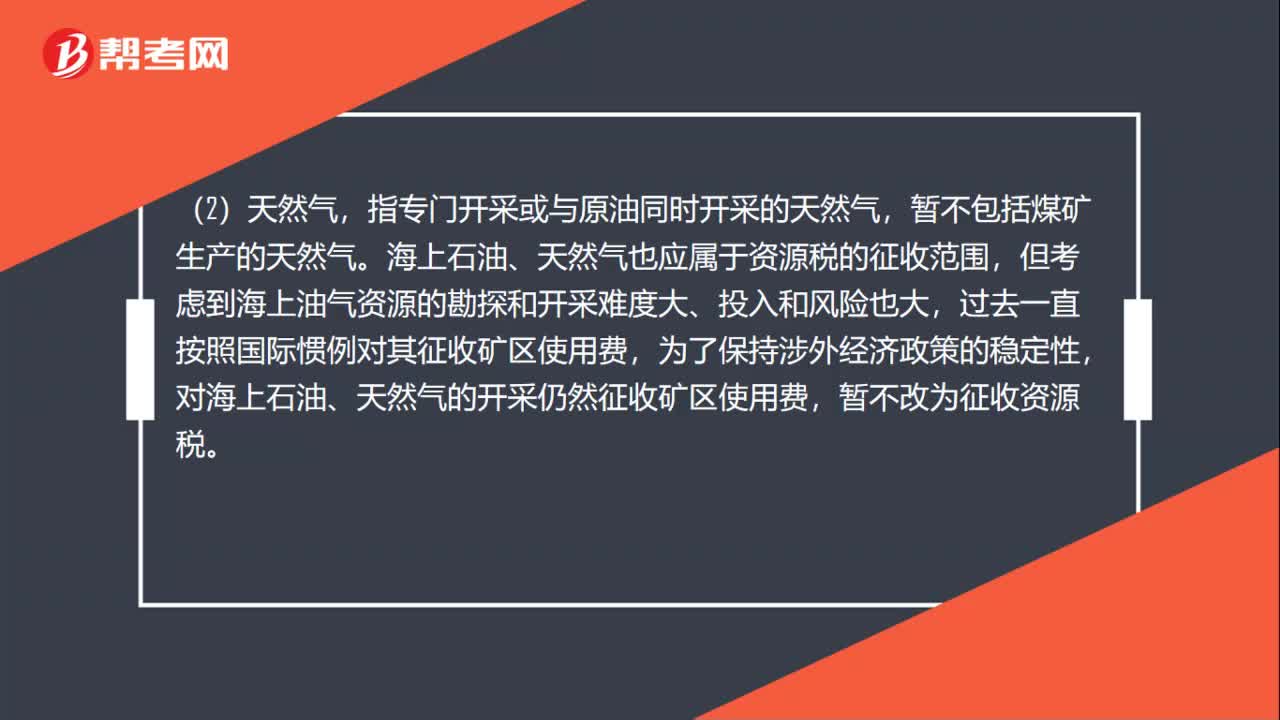

01:56资源税征收范围是什么?:指专门开采的天然原油,指专门开采或与原油同时开采的天然气,暂不包括煤矿生产的天然气。海上石油、天然气也应属于资源税的征收范围,但考虑到海上油气资源的勘探和开采难度大、投入和风险也大,对海上石油、天然气的开采仍然征收矿区使用费,不包括洗煤、选煤及其他煤炭制品。是指上列产品和井矿盐以外的非金属矿原矿。(5)黑色金属矿原矿。

00:19

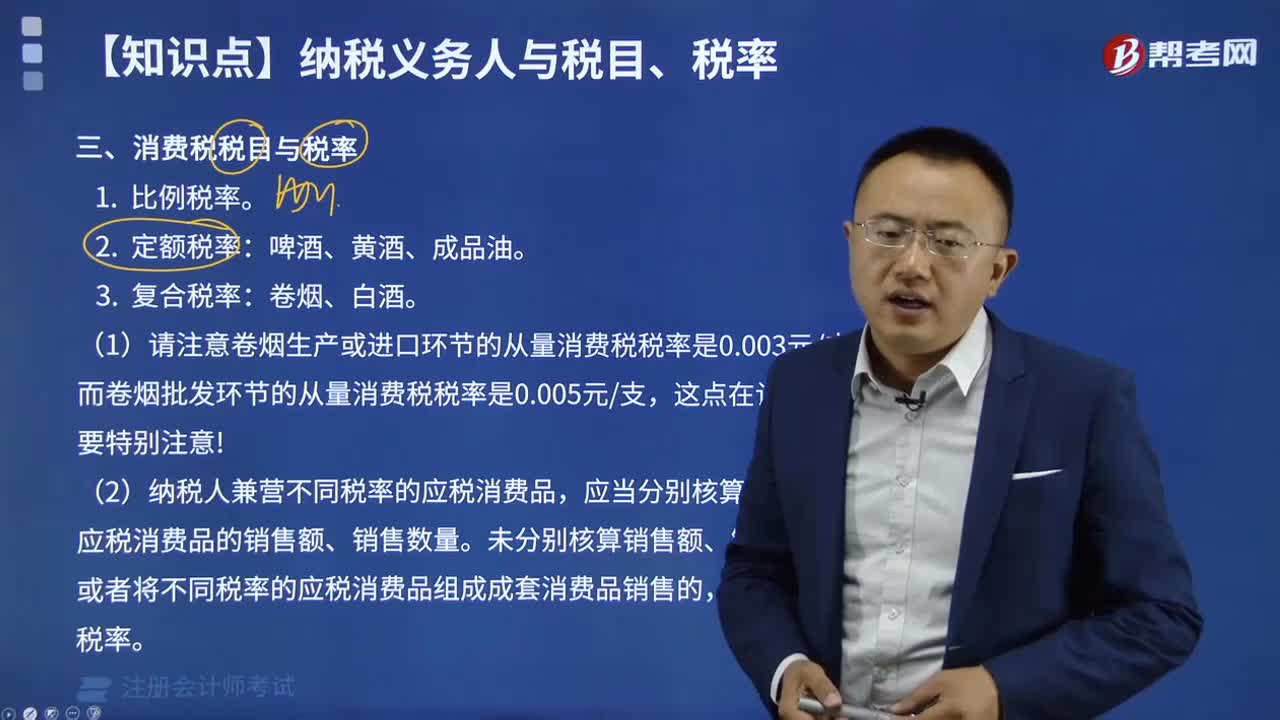

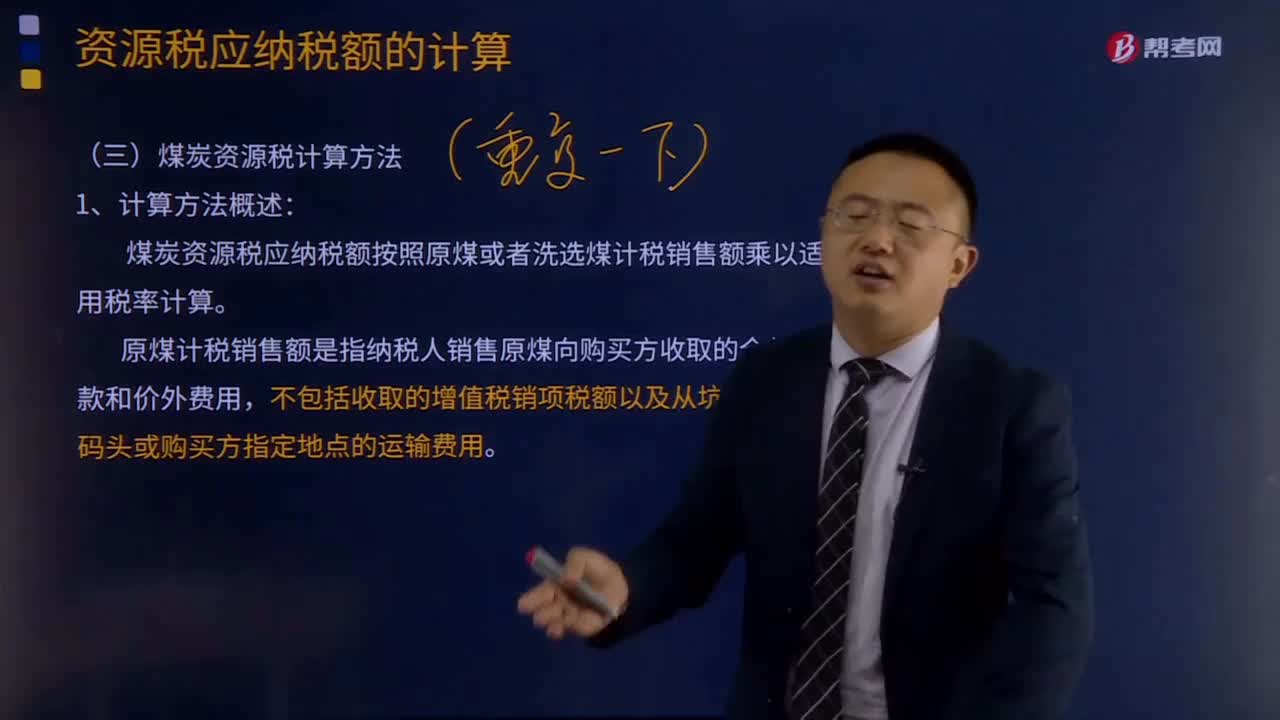

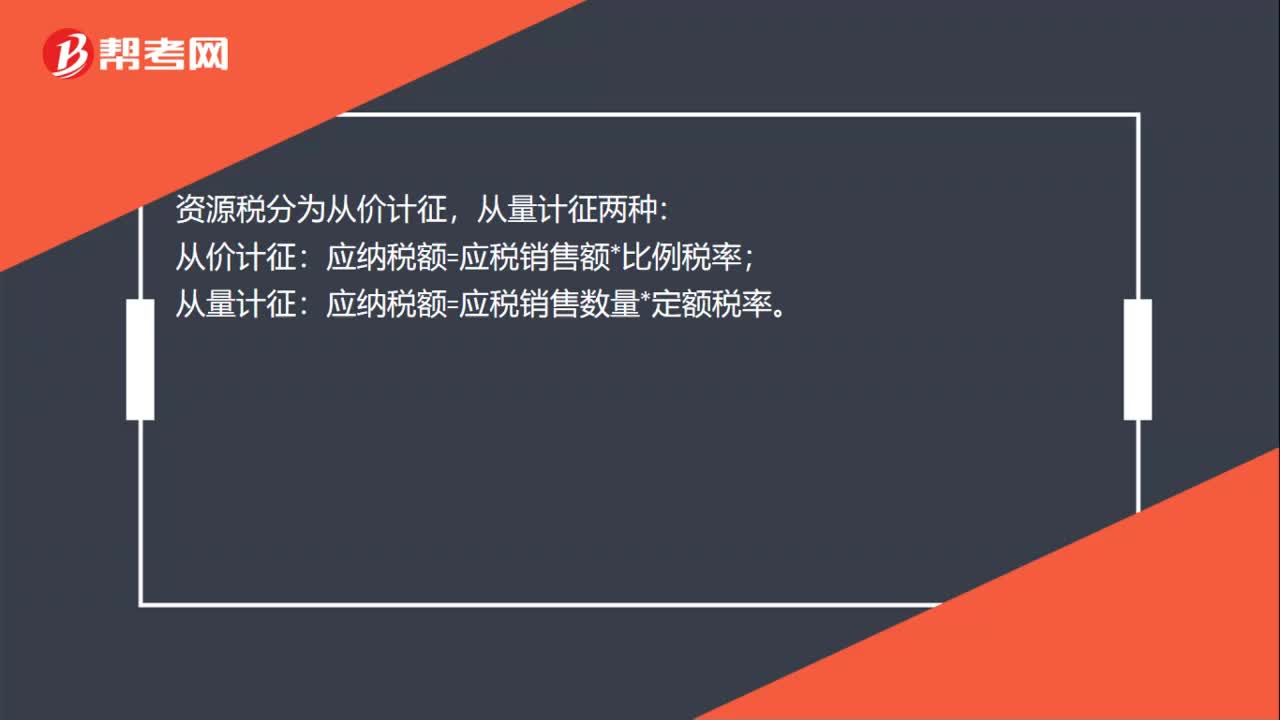

00:19资源税怎么计算?:资源税怎么计算?资源税分为从价计征,从价计征:应纳税额=应税销售额*比例税率;从量计征:应纳税额=应税销售数量*定额税率。

01:16

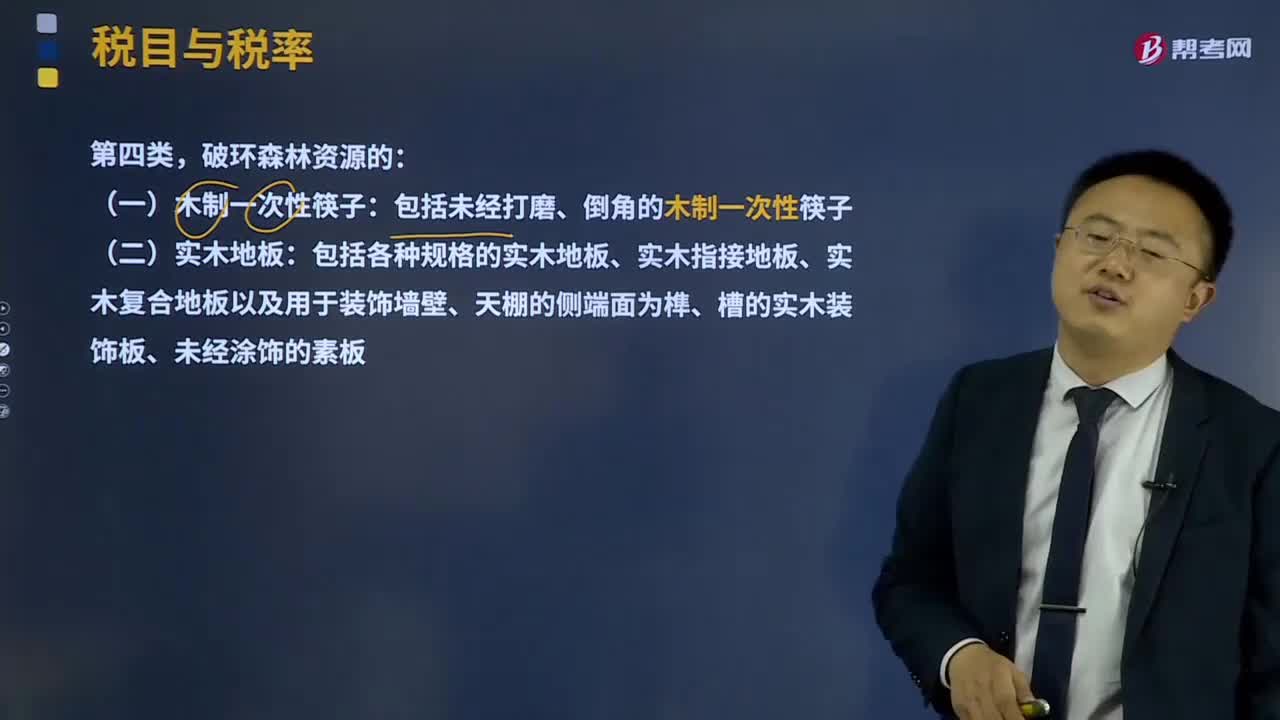

01:16第四类破环森林资源的应该如何征收消费税?:第四类破环森林资源的应该如何征收消费税?消费税的征收范围包括了五种类型的产品:1、一些过度消费会对人类健康、社会秩序、生态环境等方面造成危害的特殊消费品,2、奢侈品、非生活必需品,如贵重首饰、化妆品等;3、高能耗及高档消费品,4、不可再生和替代的石油类消费品,如汽油、柴油等;5、具有一定财政意义的产品,如护肤护发品等。包括未经打磨、倒角的木制一次性筷子。

05:43

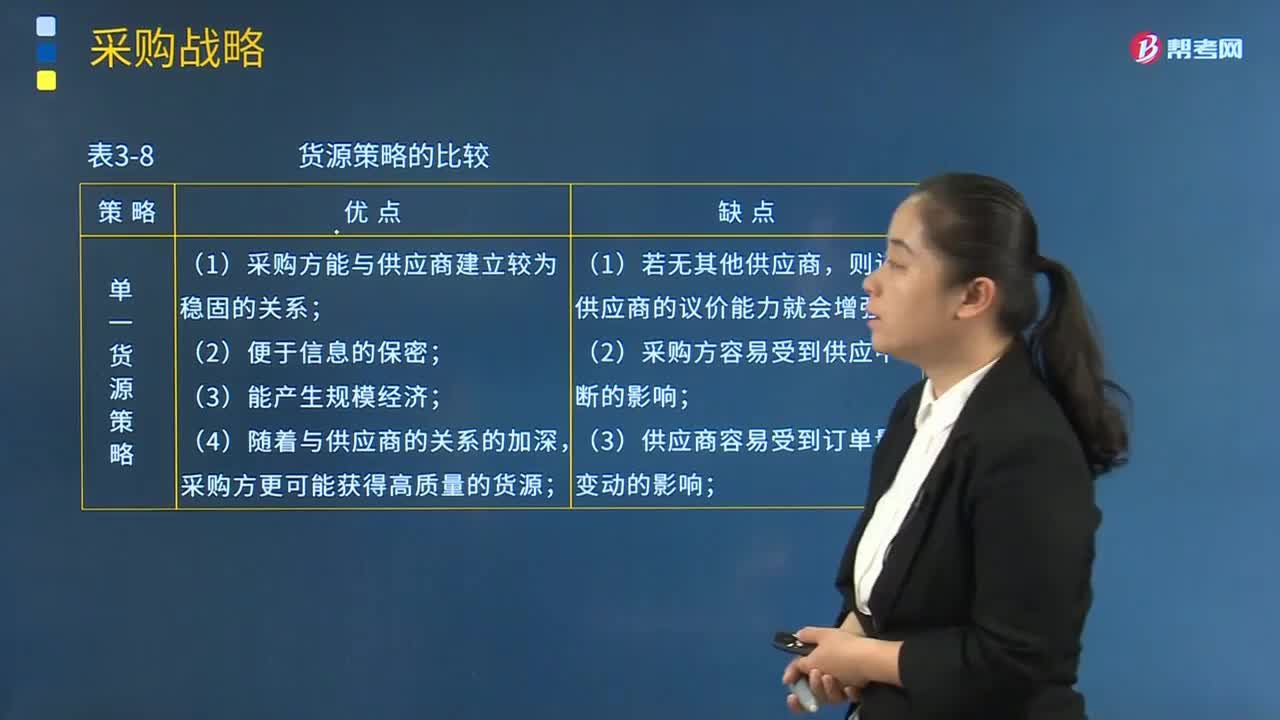

05:43货源策略有哪几种类型?:货源策略有单一货源策略、多货源策略和由供应商负责交付一个完整的子部件三种。(1)采购方能与供应商建立较为稳固的关系;采购方更可能获得高质量的货源。则该供应商的议价能力就会增强;(2)采购方容易受到供应中断的影响;(3)供应商容易受到订单量变动的影响。(2)一个供应商的供货中断产生的影响较低;(3)供应商之间的竞争有利于对供应商压价。3.由供应商负责交付一个完整的子部件:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日