下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:14

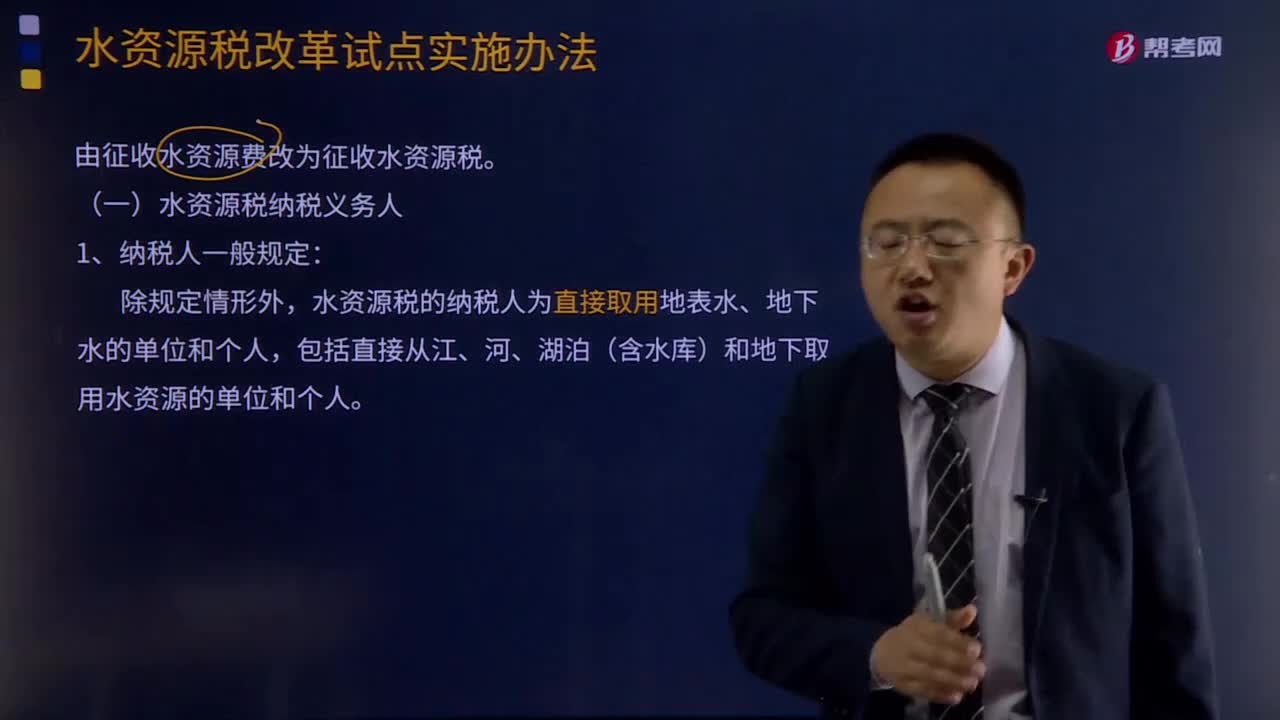

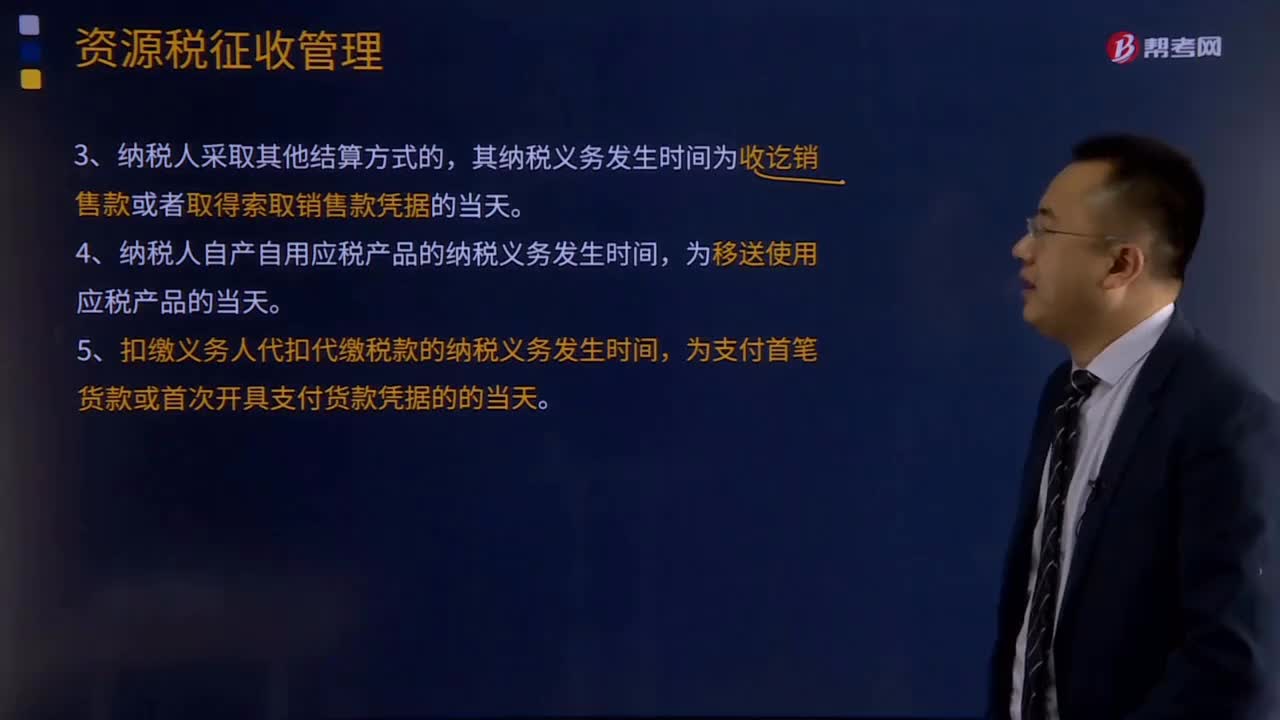

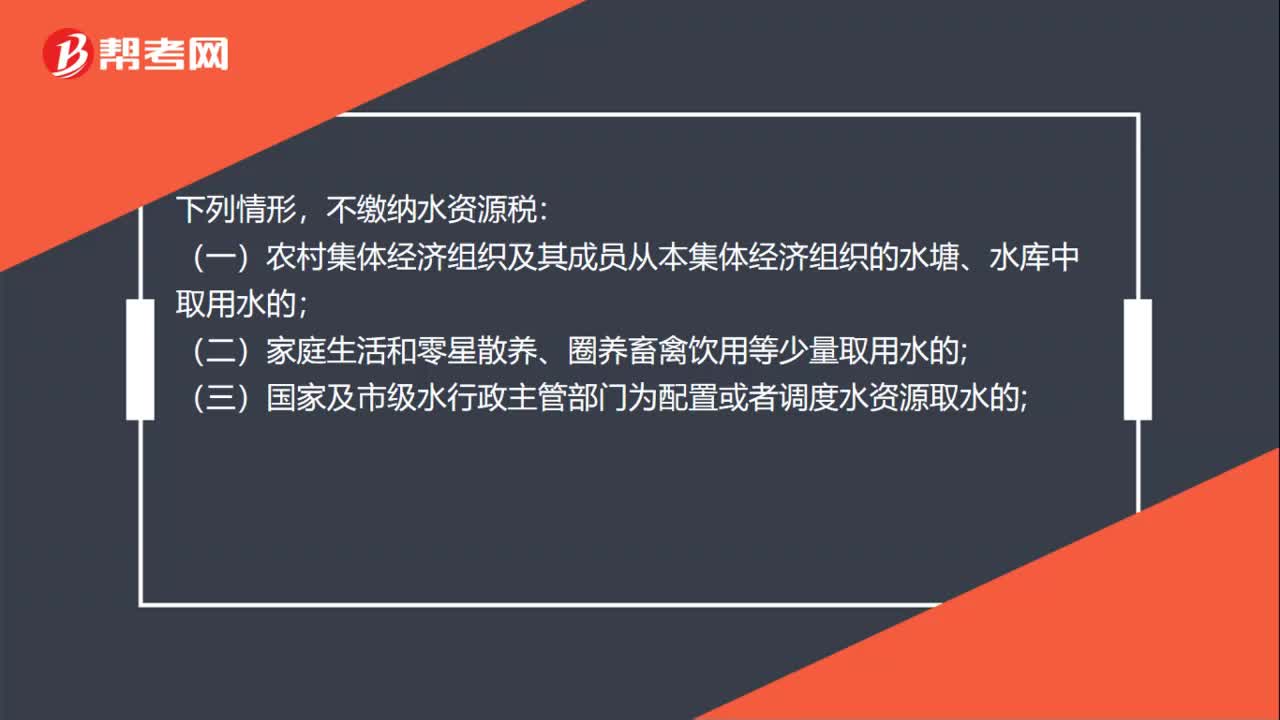

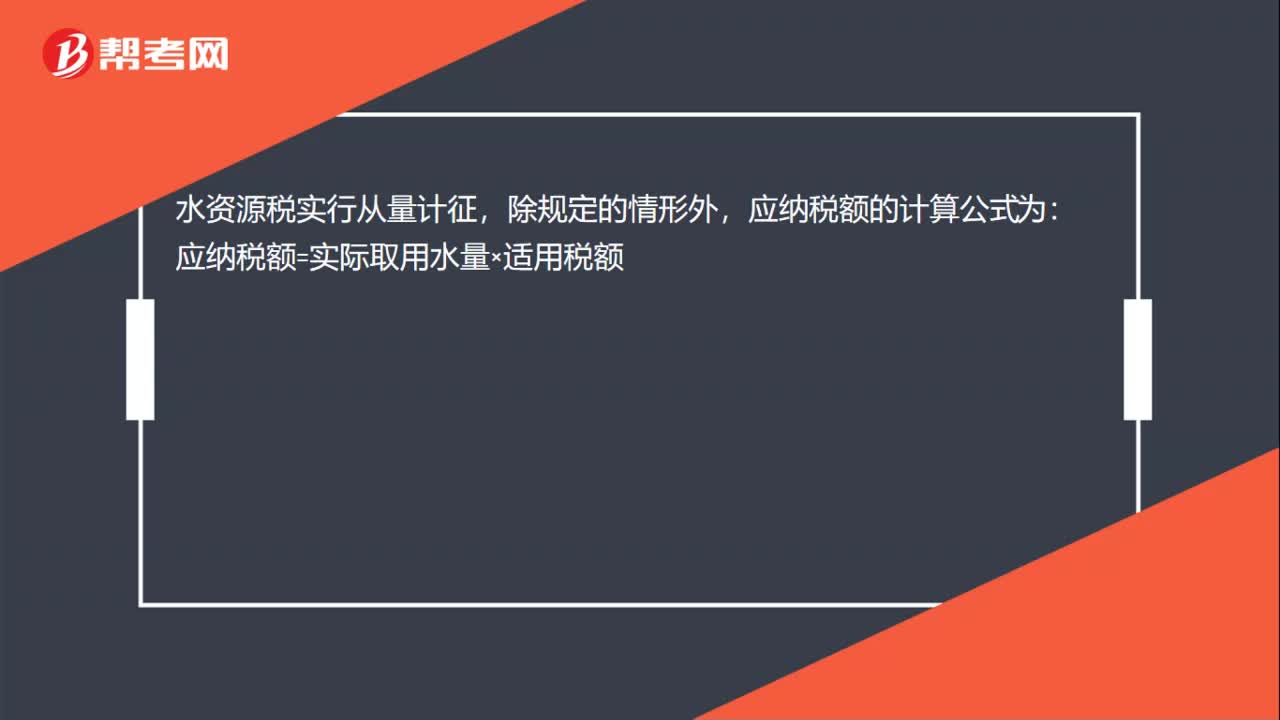

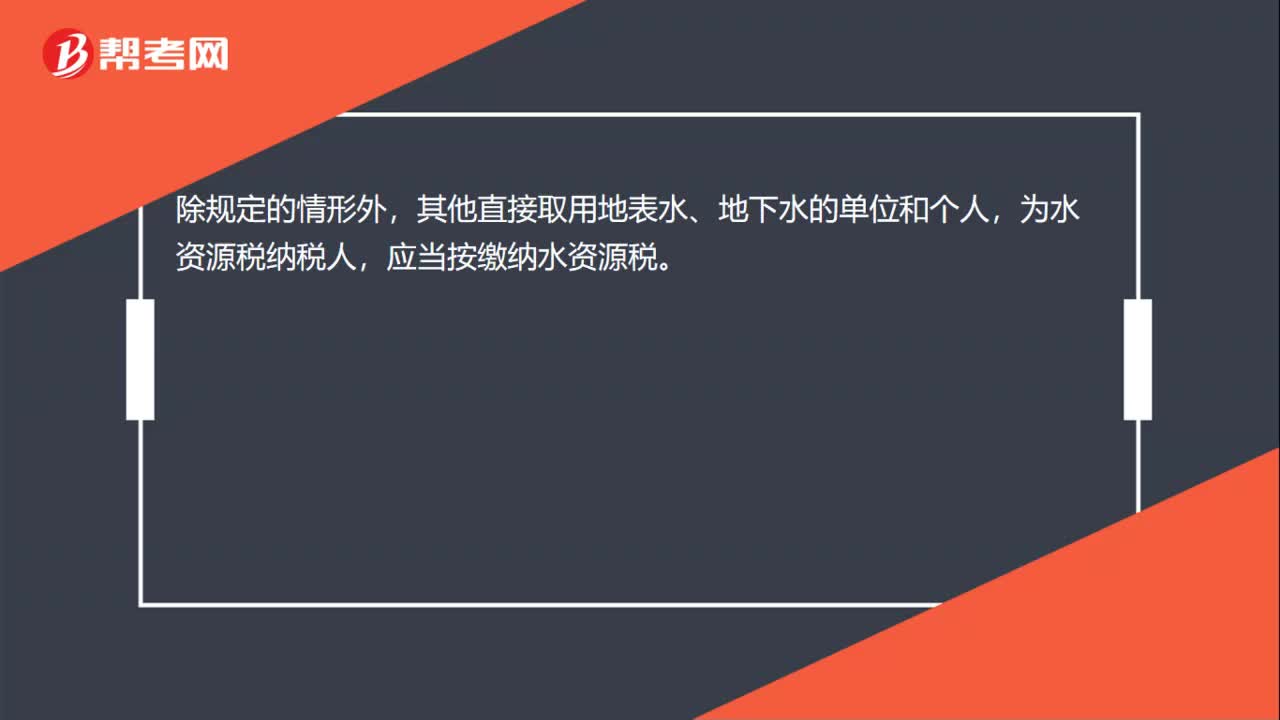

00:14水资源税纳税义务人是什么?:水资源税纳税义务人是什么?除规定的情形外,其他直接取用地表水、地下水的单位和个人,为水资源税纳税人,应当按缴纳水资源税。

00:26

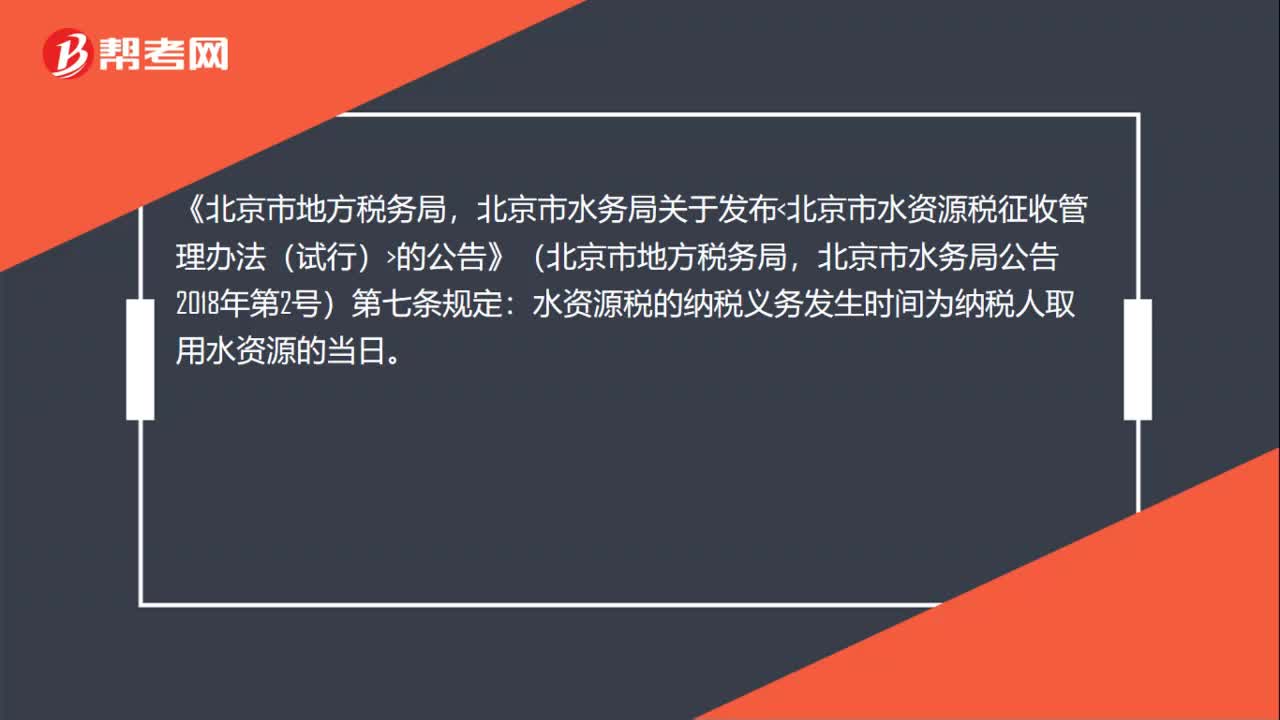

00:26水资源税纳税义务发生时间是什么?:水资源税纳税义务发生时间是什么?《北京市地方税务局,北京市水务局关于发布北京市水资源税征收管理办法(试行)的公告》(北京市地方税务局,北京市水务局公告2018年第2号)第七条规定:水资源税的纳税义务发生时间为纳税人取用水资源的当日。

00:22

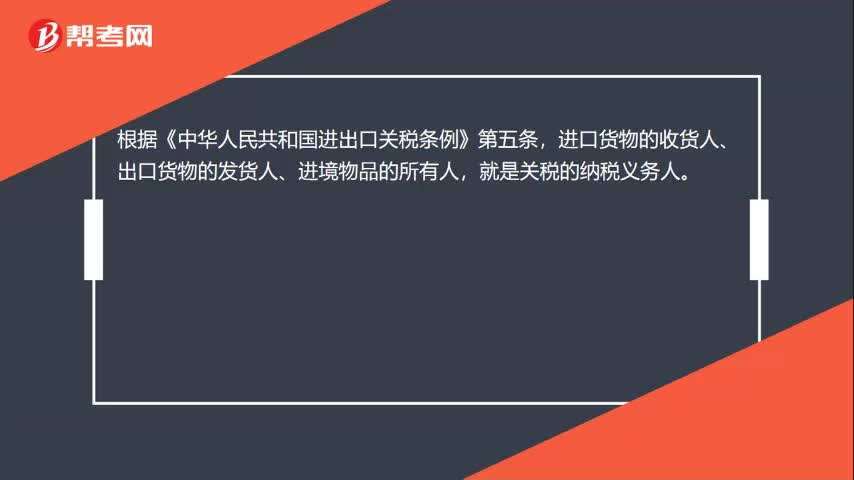

00:22关税的纳税义务人是什么?:根据《中华人民共和国进出口关税条例》第五条,进口货物的收货人、出口货物的发货人、进境物品的所有人,就是关税的纳税义务人。

02:05

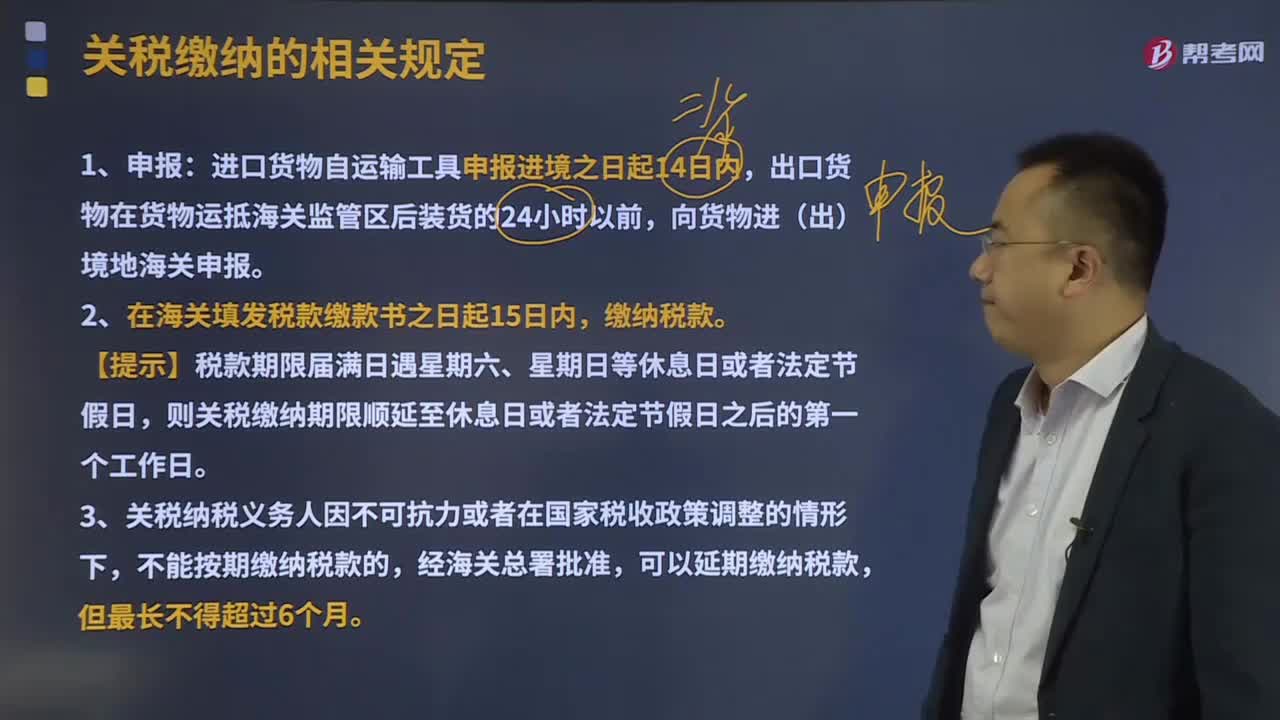

02:05关税缴纳的相关规定有哪些?:关税缴纳的相关规定有哪些?海关应当按照法定的程序和要求征缴税款,纳税义务人应当在法定期限内缴纳税款。应在单证审核、货物查验、价格审定、税则归类、税款计征、货物放行等环节上做到正确无误。进口货物自运输工具申报进境之日起14日内,2、在海关填发税款缴款书之日起15日内,缴纳税款。则关税缴纳期限顺延至休息日或者法定节假日之后的第一个工作日。3、关税纳税义务人因不可抗力或者在国家税收政策调整的情形下。

08:47

08:47关税纳税义务人是指什么?:关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人(或者推定的纳税人)。进出境物品的所有人包括该物品的所有人和推定为所有人的人。推定相应的进出境旅客为所有人;推定其寄件人或托运人为所有人。进口货物关税的纳税人也是进口货物增值税的纳税人,若进口货物属于消费税应税消费品,又是车辆购置税的纳税人。

02:07

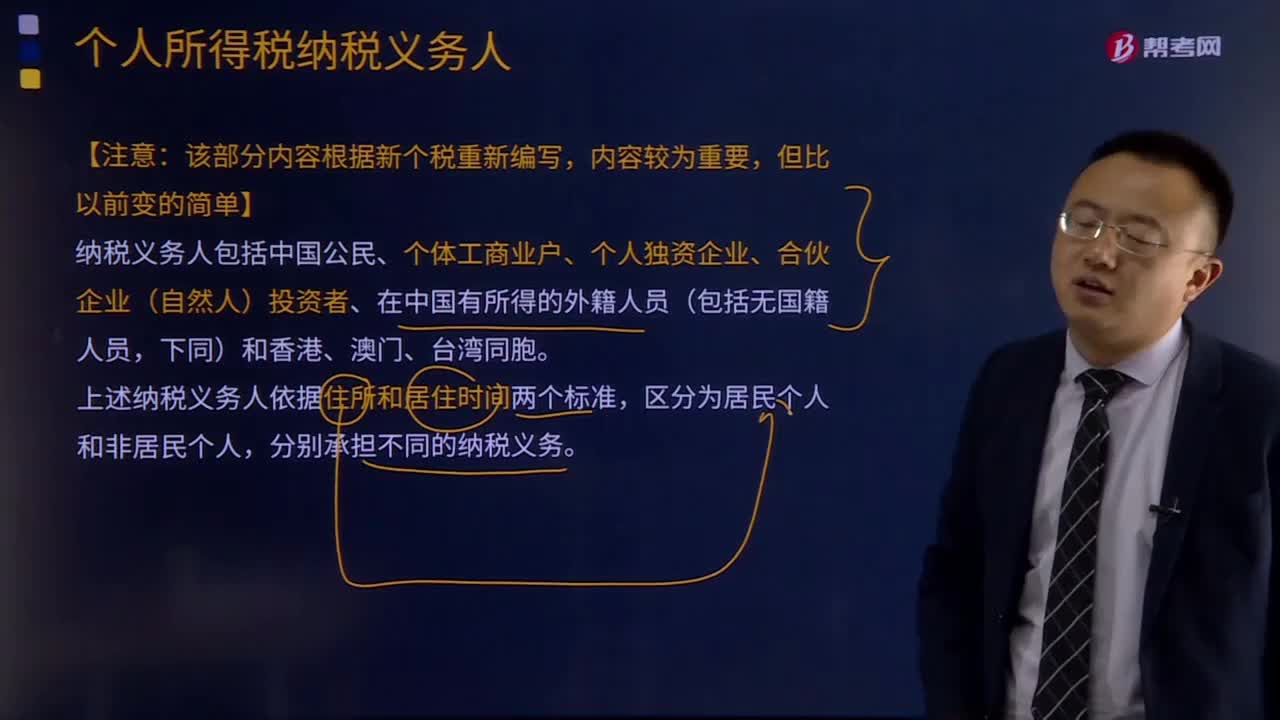

02:07纳税义务人包括什么?:纳税义务人包括中国公民、个体工商业户、个人独资企业、合伙企业(自然人)投资者、在中国有所得的外籍人员(包括无国籍人员。居民个人负有无限纳税义务,非居民个人承担有限纳税义务,向中国缴纳个人所得税,【与纳税义务相关的两条特殊规定】(为方便同学们理解。其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。在中国境内居住累计满183天的任一年度中有一次离境超过30天的。

07:46

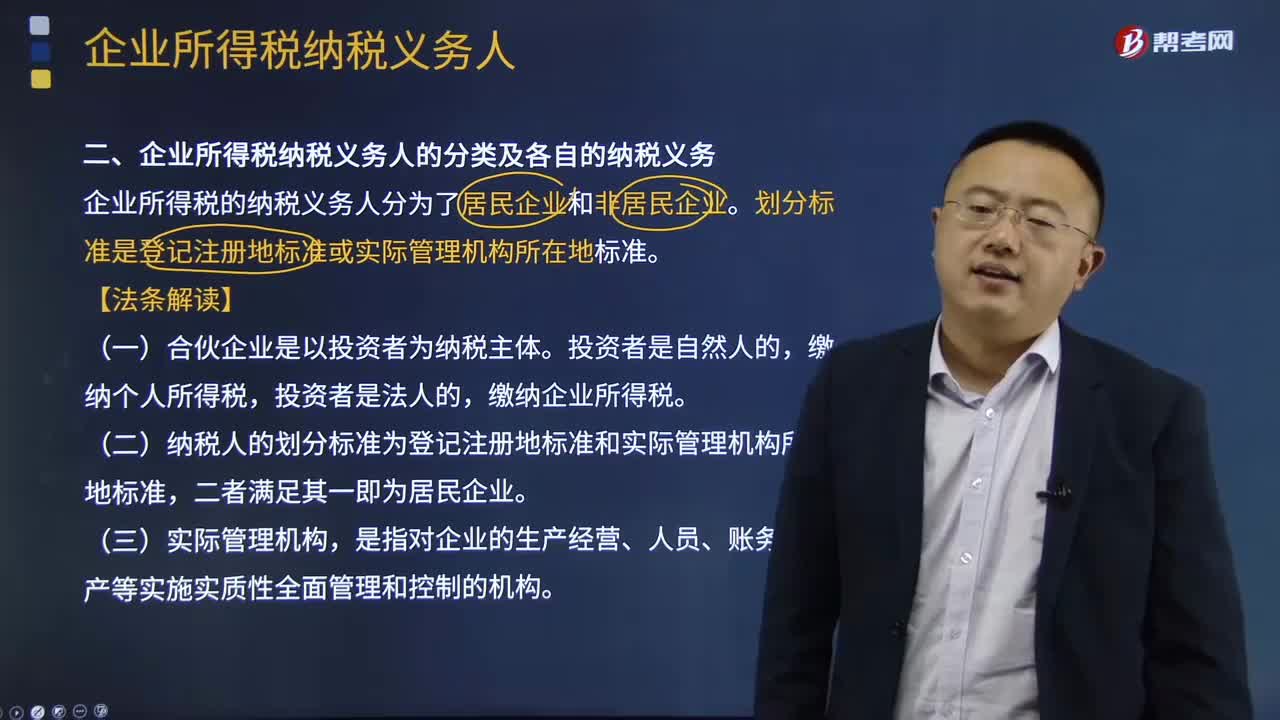

07:46企业所得税纳税义务人的分类及各自的纳税义务是什么?:企业所得税的纳税义务人可以分为居民企业和非居民企业。划分标准是登记注册地标准或实际管理机构所在地标准。(二)纳税人的划分标准为登记注册地标准和实际管理机构所在地标准。是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构,【解析】判断居民企业的标准是登记注册地标准、实际管理机构所在地标准,A.依法在外国成立但实际管理机构在中国境内的企业,B.在中国境内成立的外商独资企业。

01:51

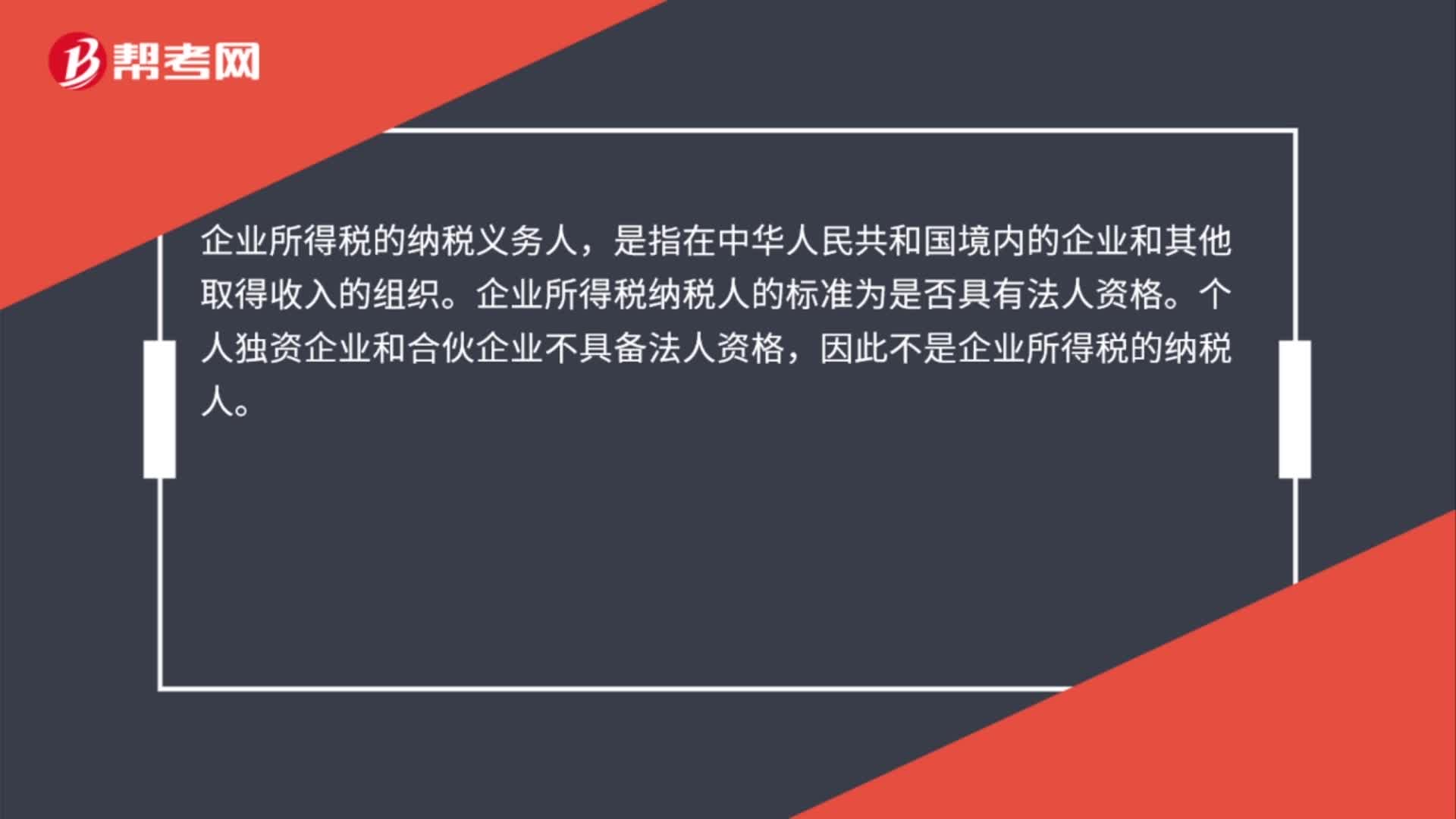

01:51企业所得税纳税义务人的基本规定是什么?:企业所得税纳税义务人的基本规定:是指在中华人民共和国境内的企业和其他取得收入的组织。企业所得税纳税人的标准为是否具有法人资格;个人独资企业和合伙企业不具备法人资格,因此不是企业所得税的纳税人。一些组织虽然不冠名企业,也是企业所得税纳税义务人。外商独资企业是依据中国法律并且在中国境内成立,是居民企业纳税义务人。企业是指按国家规定注册、登记的企业。依法注册、登记的。

16:17

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

02:40

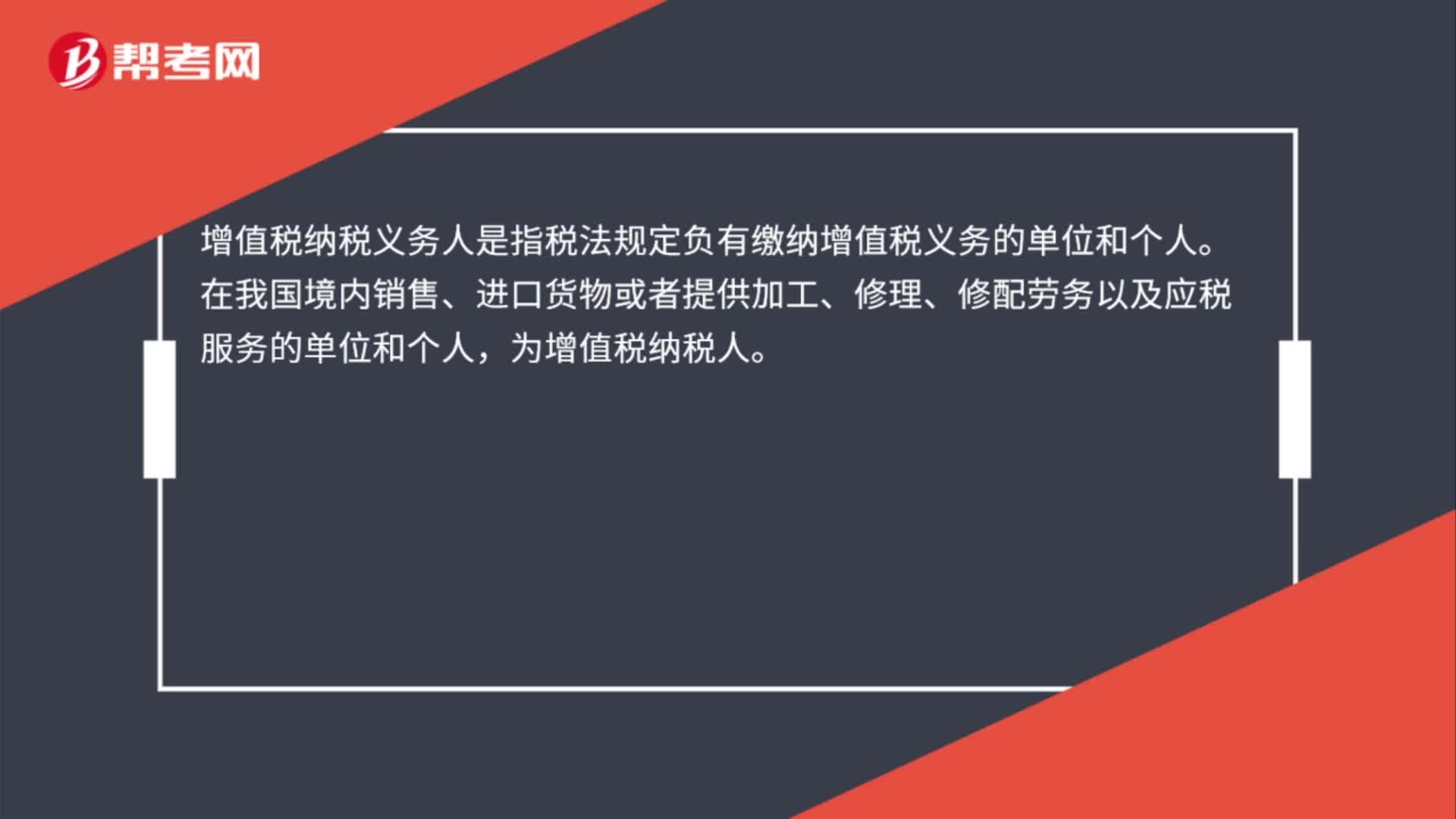

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

01:19

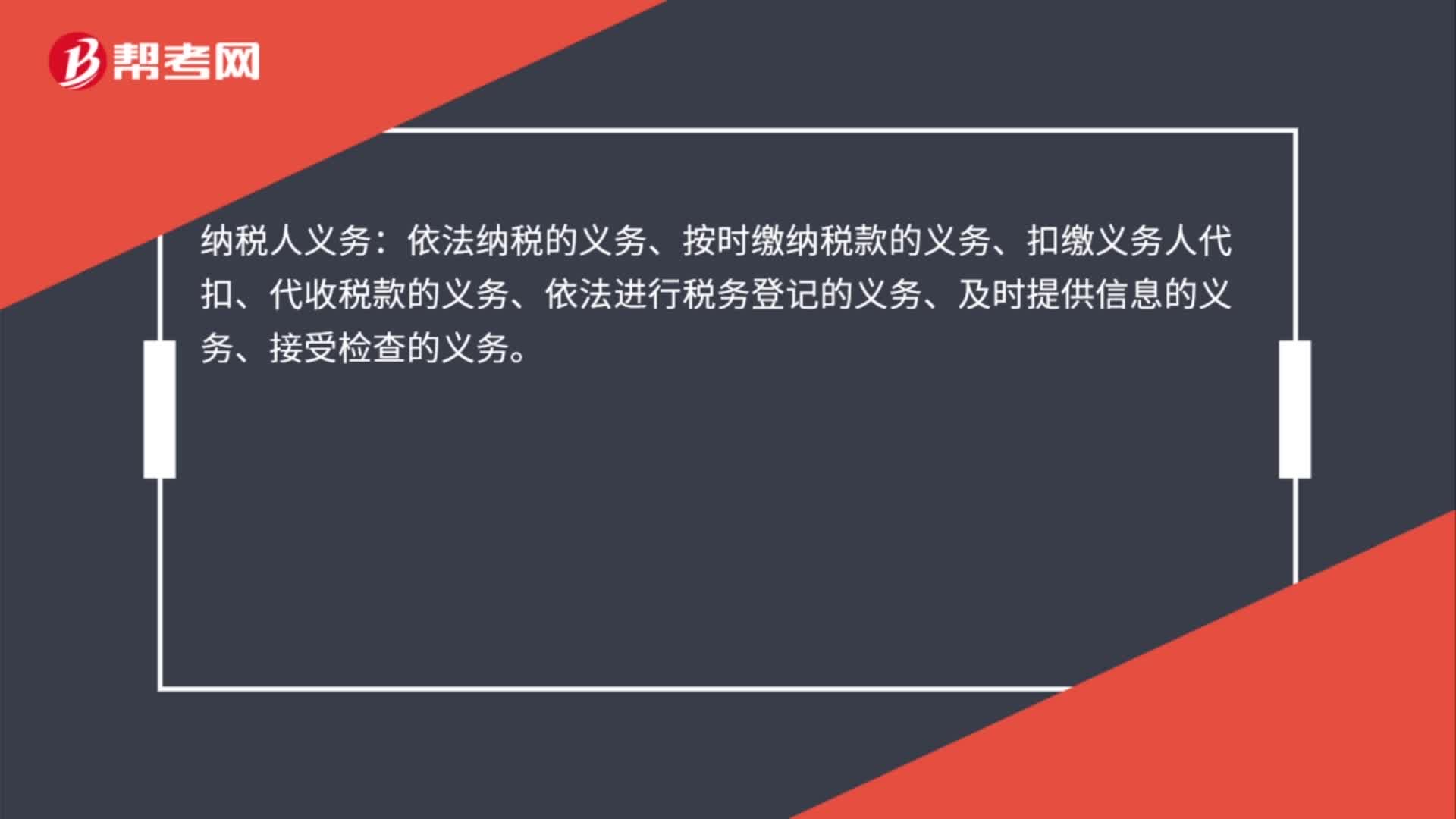

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日