下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:27

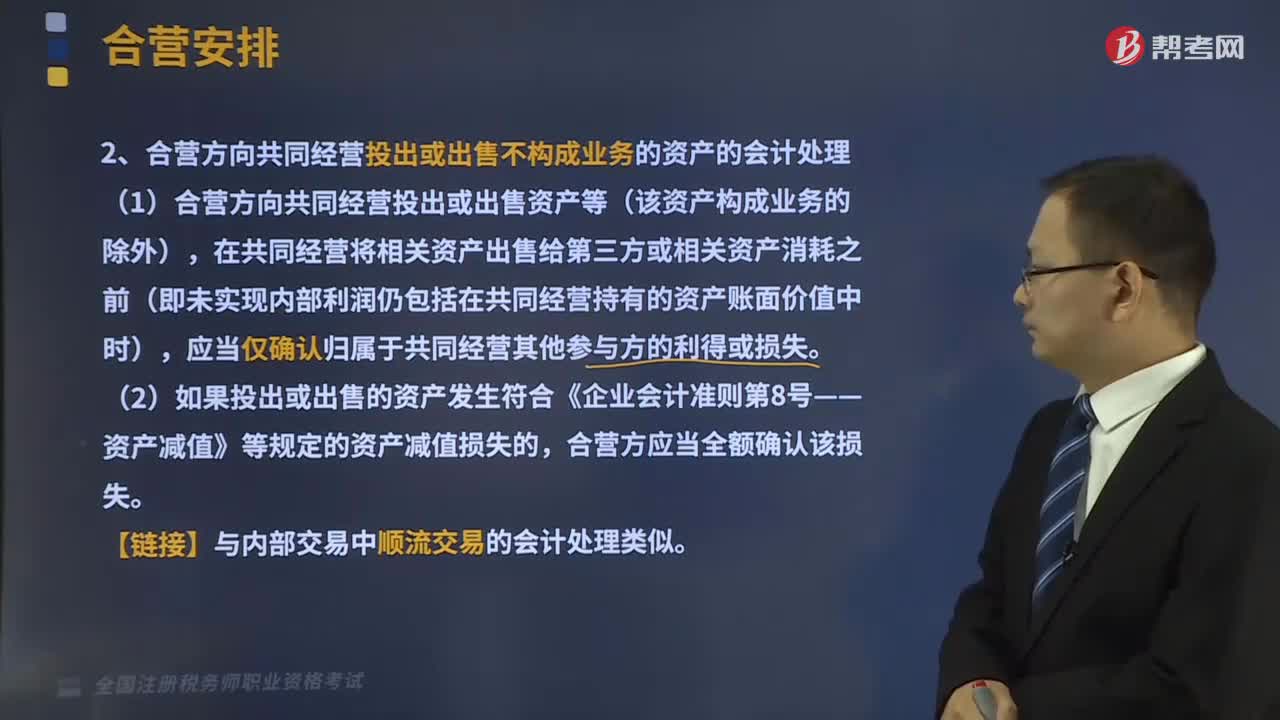

03:27共同经营中合营方的会计处理有哪些?:合营方应当确认其与共同经营中利益份额相关的下列项目,1、合营方向共同经营投出或出售不构成业务的资产的会计处理,(1)合营方向共同经营投出或出售资产等(该资产构成业务的除外),在共同经营将相关资产出售给第三方或相关资产消耗之前(即未实现内部利润仍包括在共同经营持有的资产账面价值中时)。应当仅确认归属于共同经营其他参与方的利得或损失,2、合营方自共同经营购买不构成业务的资产的会计处理。

01:59

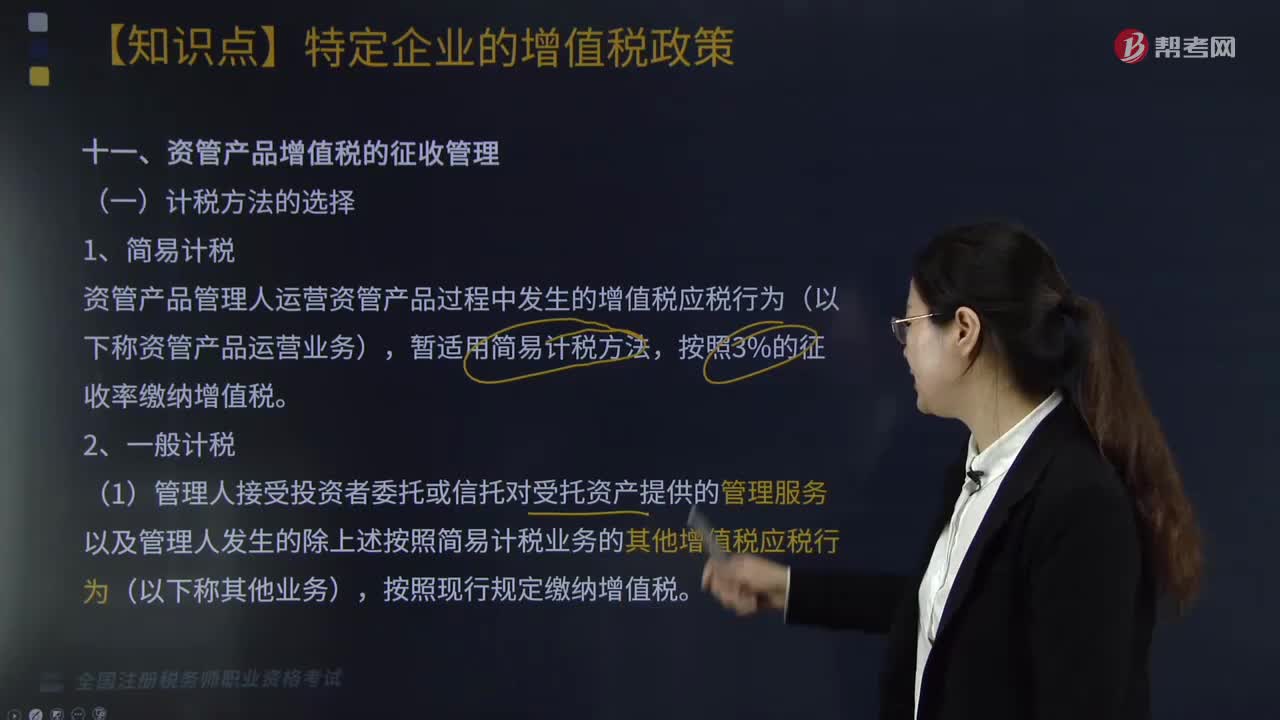

01:59资管产品增值税的征收管理计税方法有哪些?:资管产品增值税的征收管理计税方法有哪些?资管产品增值税的征收管理计税方法有简易计税和一般计税。资管产品管理人运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),(1)管理人接受投资者委托或信托对受托资产提供的管理服务以及管理人发生的除上述按照简易计税业务的其他增值税应税行为(以下称其他业务)。(2)管理人应分别核算资管产品运营业务和其他业务的销售额和增值税应纳税额。

02:40

02:40税务行政复议的概念是什么?特征有哪些?:依法向上一级税务机关或者有关人民政府提出复查该税务具体行政行为的申请,由复议机关对该税务具体行政行为的合法性和适当性进行审查并作出裁决的制度和活动。1. 税务行政复议是税务行政复议机关的裁决活动。2. 税务行政复议以申请人不服税务机关及其工作人员作出的税务具体行政行为为前提,即税务行政复议以税务具体行政行为为审查对象。申请人认为作出税务具体行政行为的依据即有关税收规范性文件不合法的。

04:25

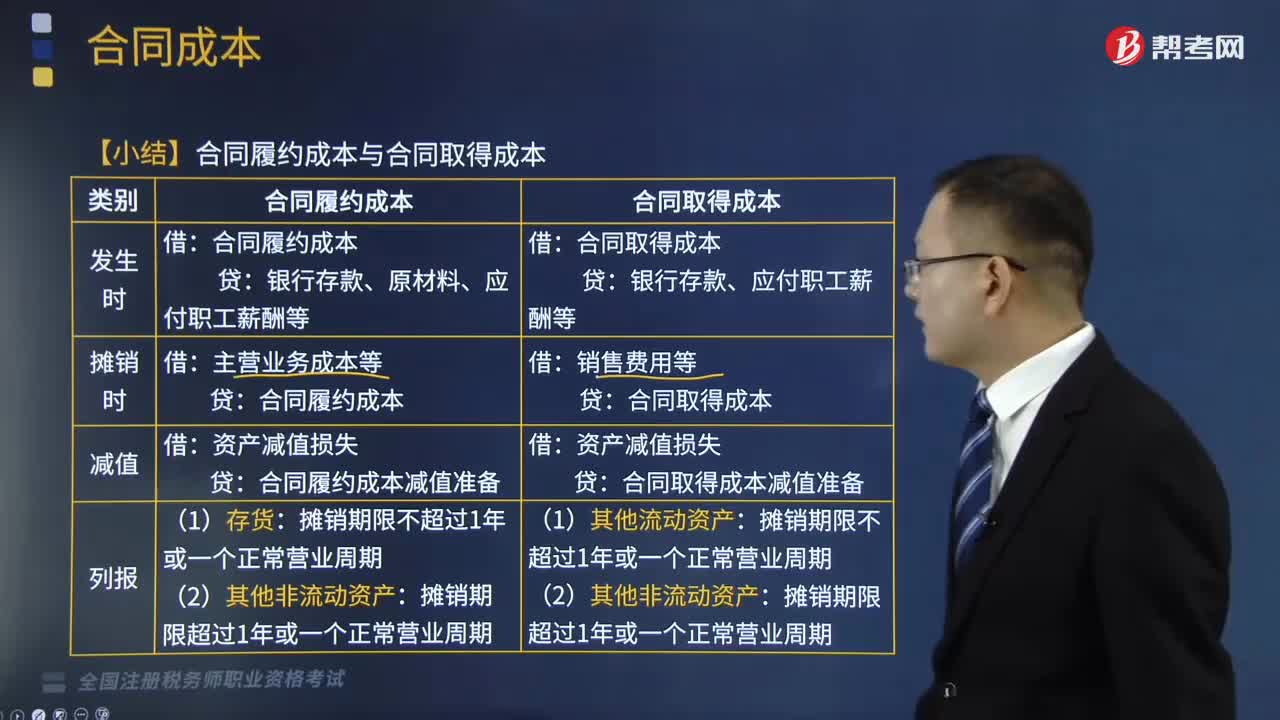

04:25收入的特征有哪些?以及收入的确认条件包括哪些?:收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益总流入。(2)会导致所有者权益的增加:向银行借款会导致经济利益流入。(3)与所有者投入资本无关的经济利益总流入。(1)与收入相关的经济利益很可能流入企业,(2)经济利益流入会导致企业所有者权益增加(资产的增加或者负债的减少)。A.收入是企业日常活动中形成的会导致所有者权益增加的经济利益总流入;

03:06

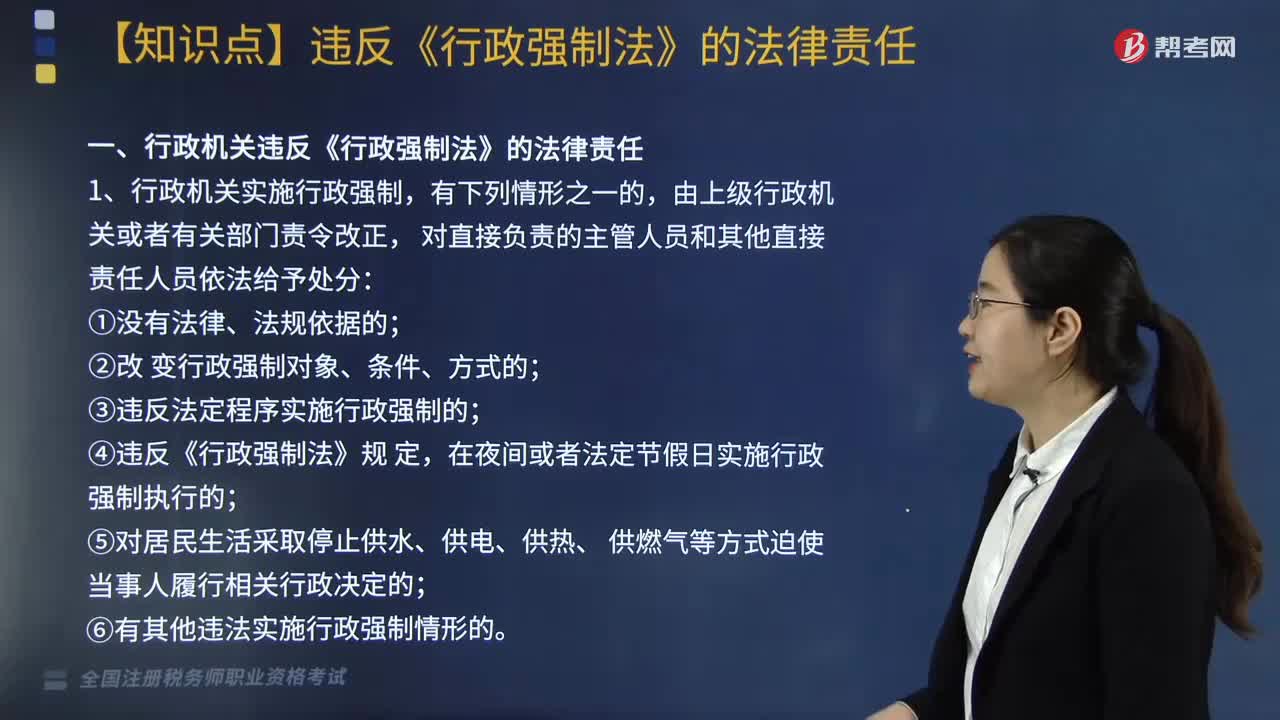

03:06行政机关违反《行政强制法》需承担的法律责任有哪些?:行政机关违反《行政强制法》需承担的法律责任有哪些?行政机关违反《行政强制法》的法律责任主要包括以下几个方面:③违反法定程序实施行政强制的;⑥有其他违法实施行政强制情形的。2. 行政机关违反《行政强制法》规定,③在查封、扣押法定期间不作出处理决定或者未依法及时解除查封、扣押的;④在冻结存款、汇款法定期间不作出处理决定或者未依法及时解除冻结的。

09:27

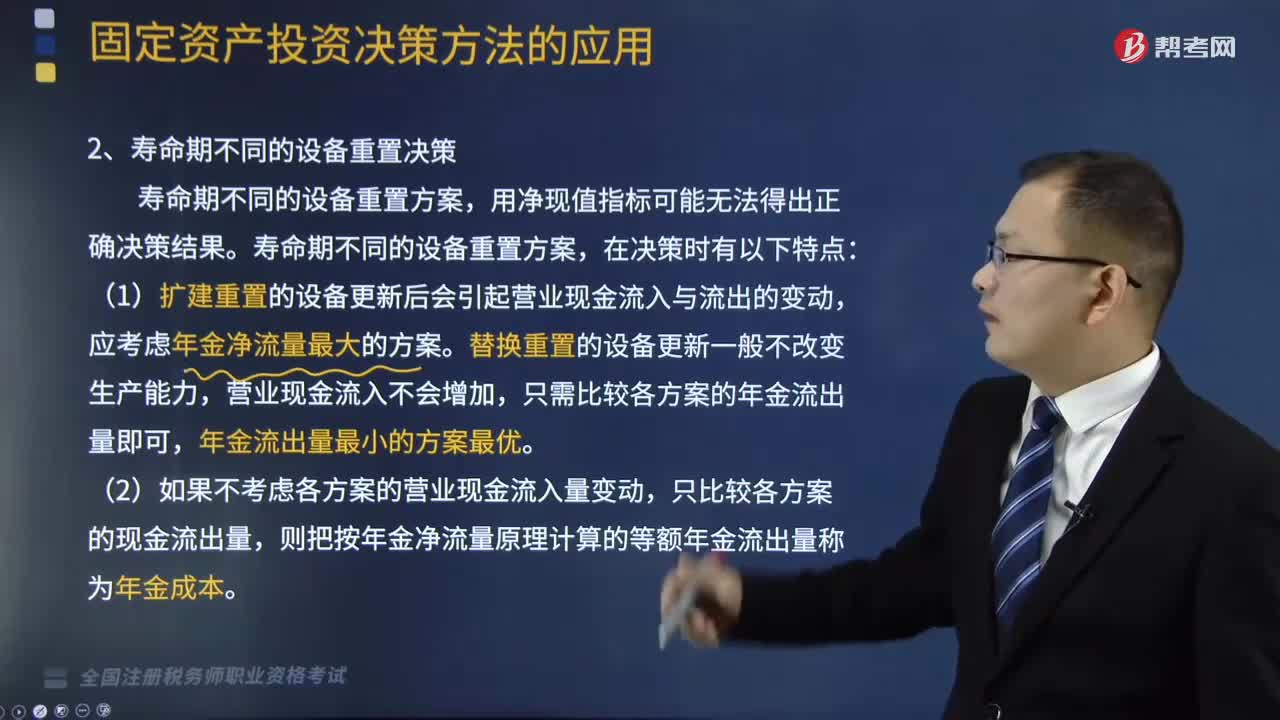

09:27寿命期不同的设备重置决策时的特点有哪些?:(1)扩建重置的设备更新后会引起营业现金流入与流出的变动,(2)如果不考虑各方案的营业现金流入量变动,则把按年金净流量原理计算的等额年金流出量称为年金成本。(3)设备重置方案运用年金成本方式决策时,年金成本=∑(各项目现金净流出现值)年金现值系数,(1)继续使用旧设备现金净流量:④旧设备年金净流量=净现值年金现值系数=[-13250-7125×(PA。

10:38

10:38免征增值税的项目有哪些?:提供学历教育服务取得的收入免征增值税。(2)按照国家规定的收费标准向学生收取的高校学生公寓住宿费收入、高校学生食堂为高校师生提供餐饮服务取得的收入,住房公积金管理中心用住房公积金在指定的委托银行发放的个人住房贷款、境外机构投资境内债券市场取得的债券利息收入等。(1)合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。(5)个人从事金融商品转让业务。

07:31

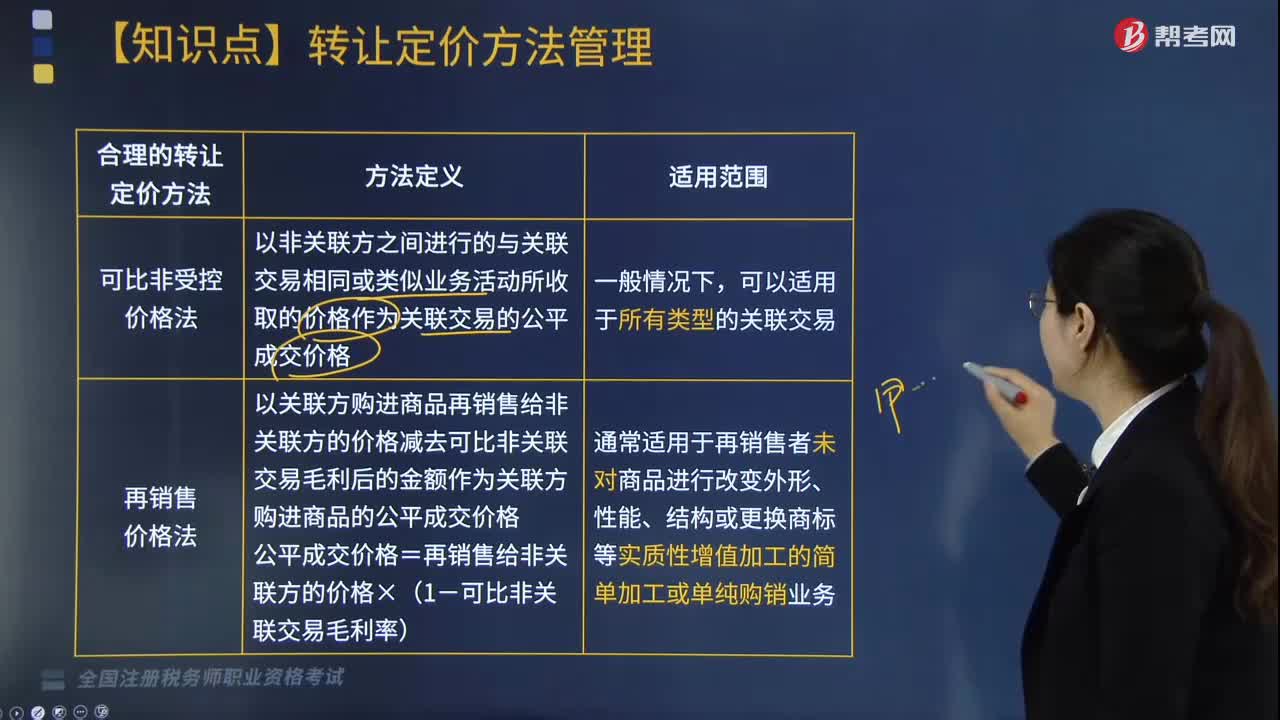

07:31特别纳税调整中合理的转让定价方法有哪几种?:合理的转让定价的方法有可比非受控价格法、再销售价格法、成本加成法、交易净利润法以及利润分割法,以关联交易发生的合理成本加上可比非关联交易毛利作为关联交易的公平成交价格。关联交易的合理成本x(1+可比非关联交易成本加成率):以可比非关联交易的利润率指标确定关联交易的净利润:通常适用于各参与方关联交易高度整合且难以单独评估各方交易结果的情况。

11:59

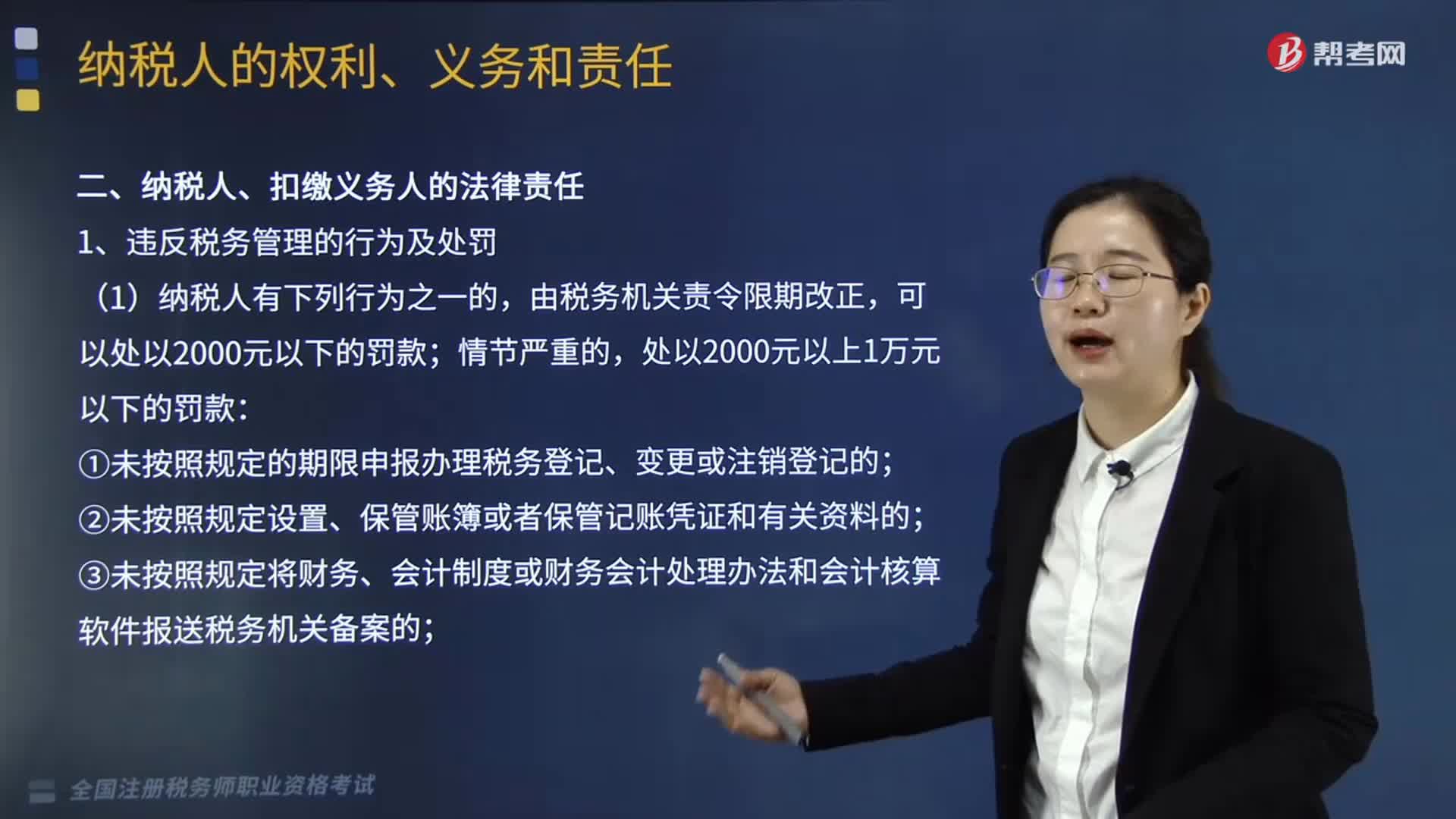

11:59纳税人、扣缴义务人有哪些法律责任?:欠税是指纳税人、扣缴义务人逾期未缴纳税款的行为,妨碍税务机关追缴欠缴的税款的;并处以欠缴税款50%以上5倍以下的罚款。对扣缴义务人处应扣未扣、应收未收税款50%以上3倍以下罚款,3.逃避缴纳税款行为及处罚。抗税是指纳税人、扣缴义务人以暴力威胁方法拒绝缴纳税款的行为。由税务机关追缴其拒缴的税款、滞纳金;并处以拒缴税款1倍以上5倍以下的罚款,并处拒缴税款1倍以上5倍以下的罚金。

03:06

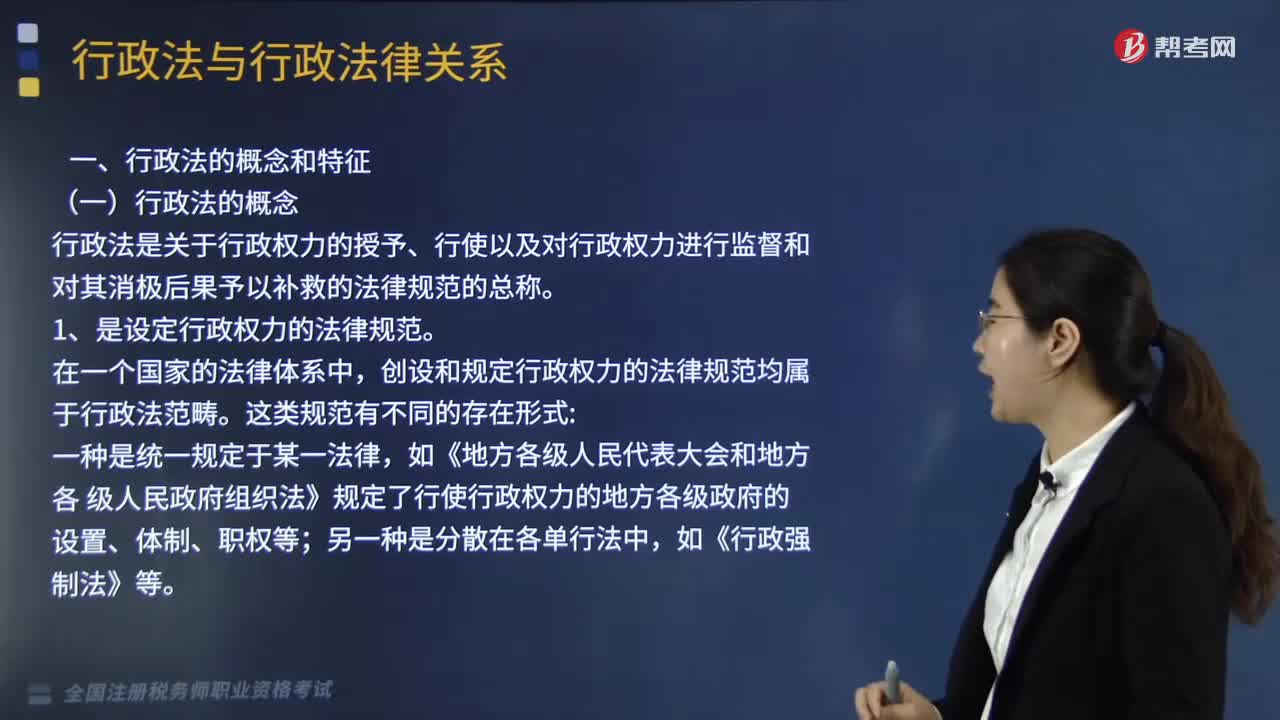

03:06行政法的概念和特征分别是什么?:行政法是关于行政权力的授予、行使以及对行政权力进行监督和对其消极后果予以补救的法律规范的总称。1、是设定行政权力的法律规范。创设和规定行政权力的法律规范均属于行政法范畴。一种是统一规定于某一法律;如《地方各级人民代表大会和地方各 级人民政府组织法》规定了行使行政权力的地方各级政府的设置、体制、职权等,如《行政强制法》等,2、是规范行政权力如何实施的法。

06:23

06:23税收法律关系中的主体有哪些?:是指在税收法律关系中依法享有权利和承担义务的当事人。税务管理、税款征收、税收检查、违法处理、行政立法权、代位权和撤销权。申请退还多缴税款权(纳税人或扣缴义务人自结算缴纳税款之日起3年内发现的;可向税务机关要求退还多缴税款并加算银行同期存款利息);对未出示税务检査证和税务检査通知书的拒绝检查权,索取有关税收凭证的权利(税务机关征收税款。

04:51

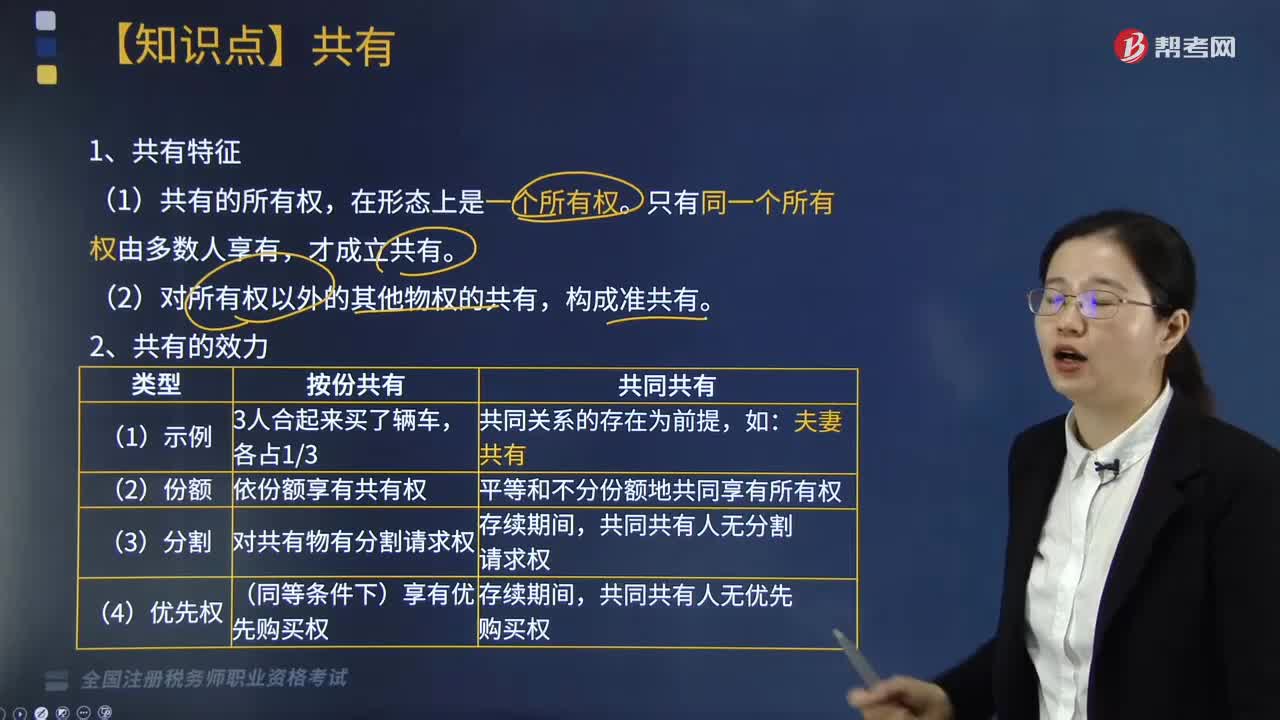

04:51税收法律关系的概念与特点是什么?:税收法律关系是税法所确认和调整的,税收法律关系是法律关系的一种具体形式,国家与纳税人之间税收分配过程中形成的权利义务关系:国家与纳税人之间的税收宪法性法律关系;相关国家机关之间的税收权限划分法律关系;权力关系说将税收法律关系理解为纳税人对国家课税权的服从关系,债务关系说则认为税收法律关系是一种公法上的债权债务关系,在一般当事人之间发生的法律关系不可能成为税收法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日