下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:53

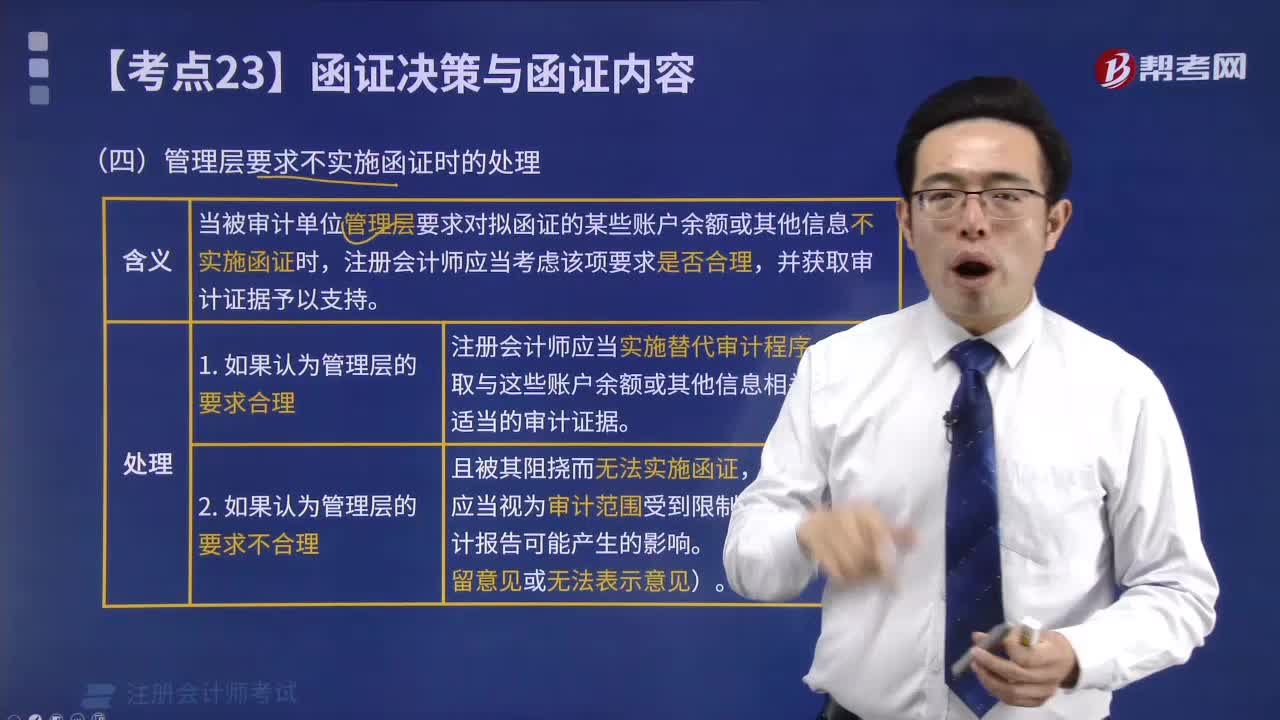

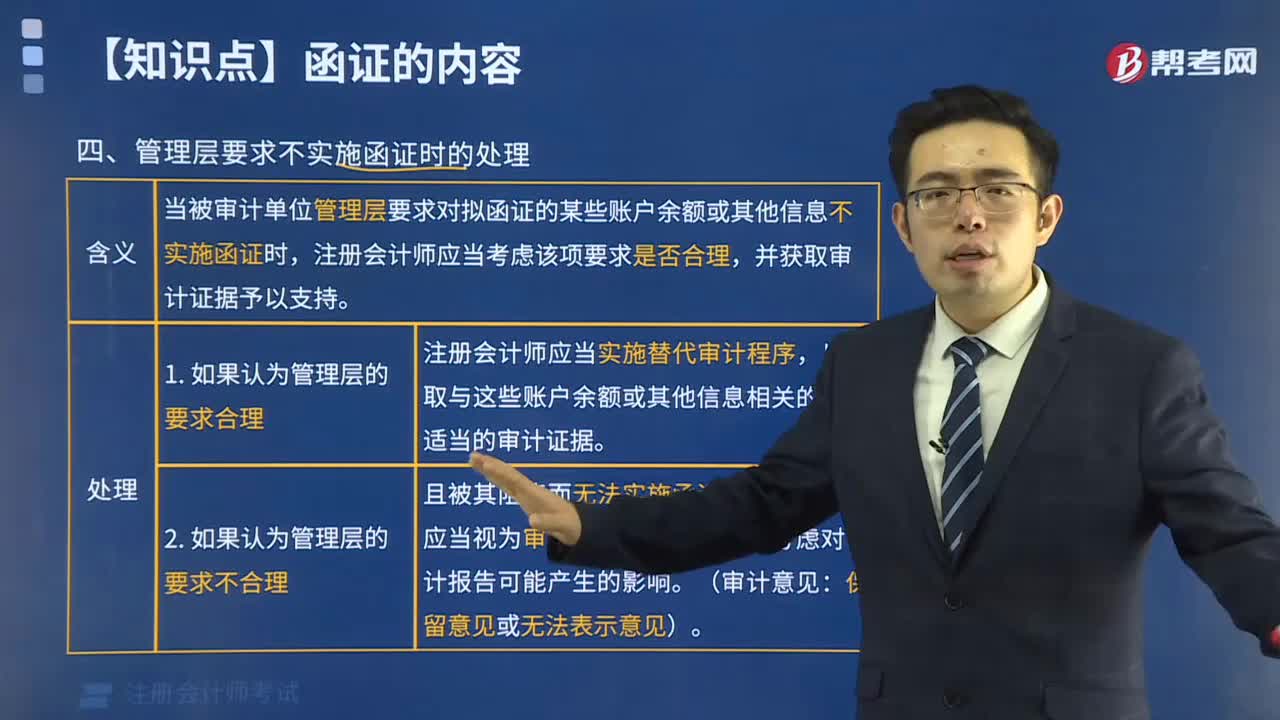

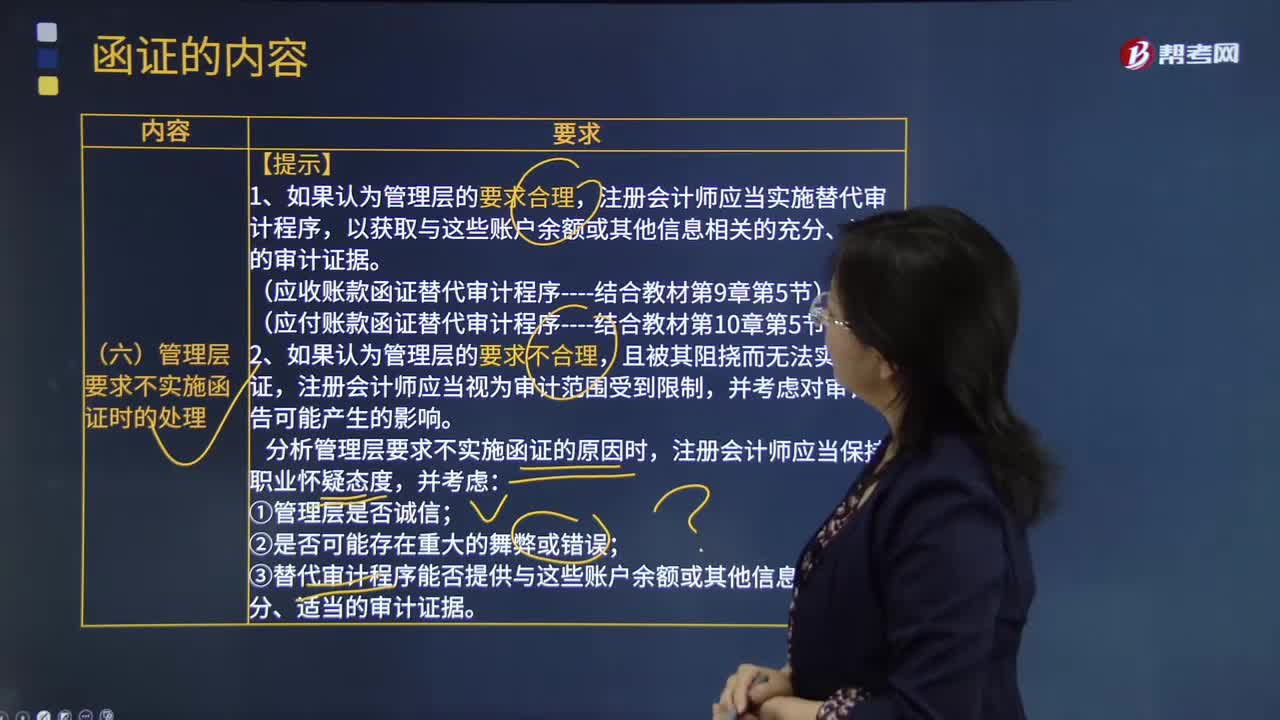

03:53管理层要求不实施函证时怎么处理?:管理层要求不实施函证时怎么处理?

06:12

06:12管理层不提供要求的书面声明的原因?:管理层不提供要求的书面声明的原因?

01:32

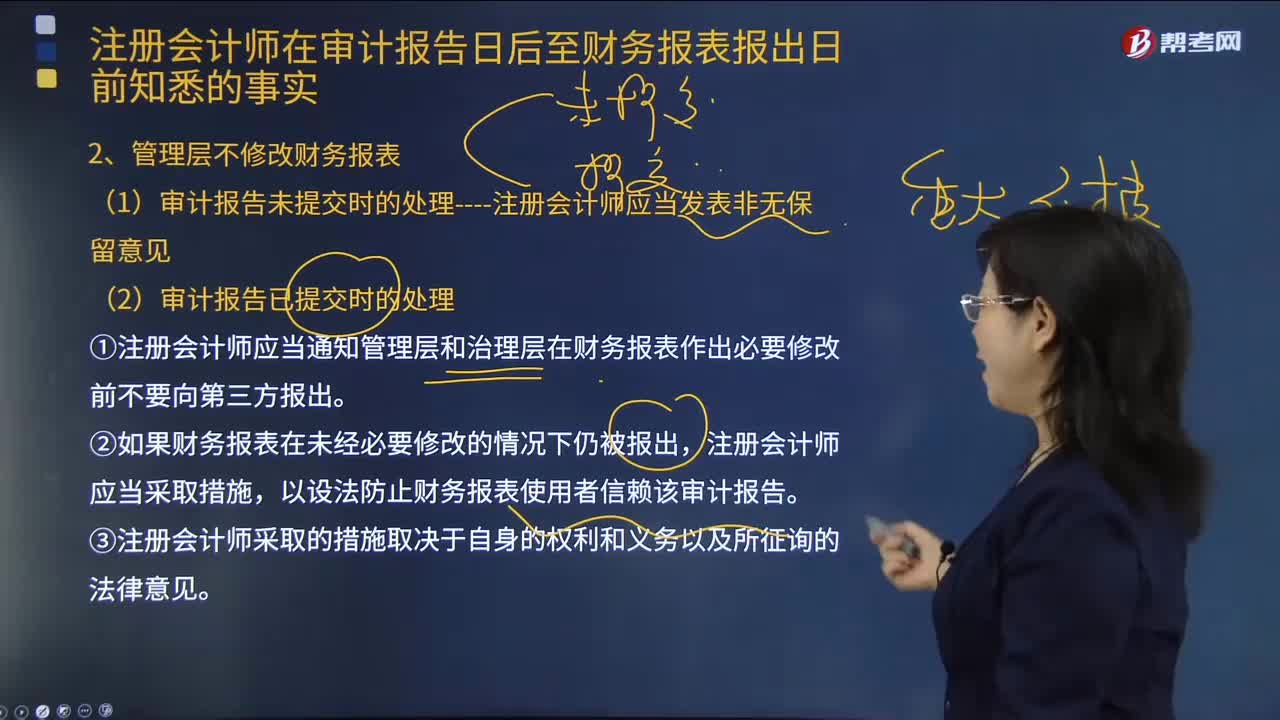

01:32管理层不修改财务报表的处理办法?:管理层不修改财务报表的处理办法?

06:42

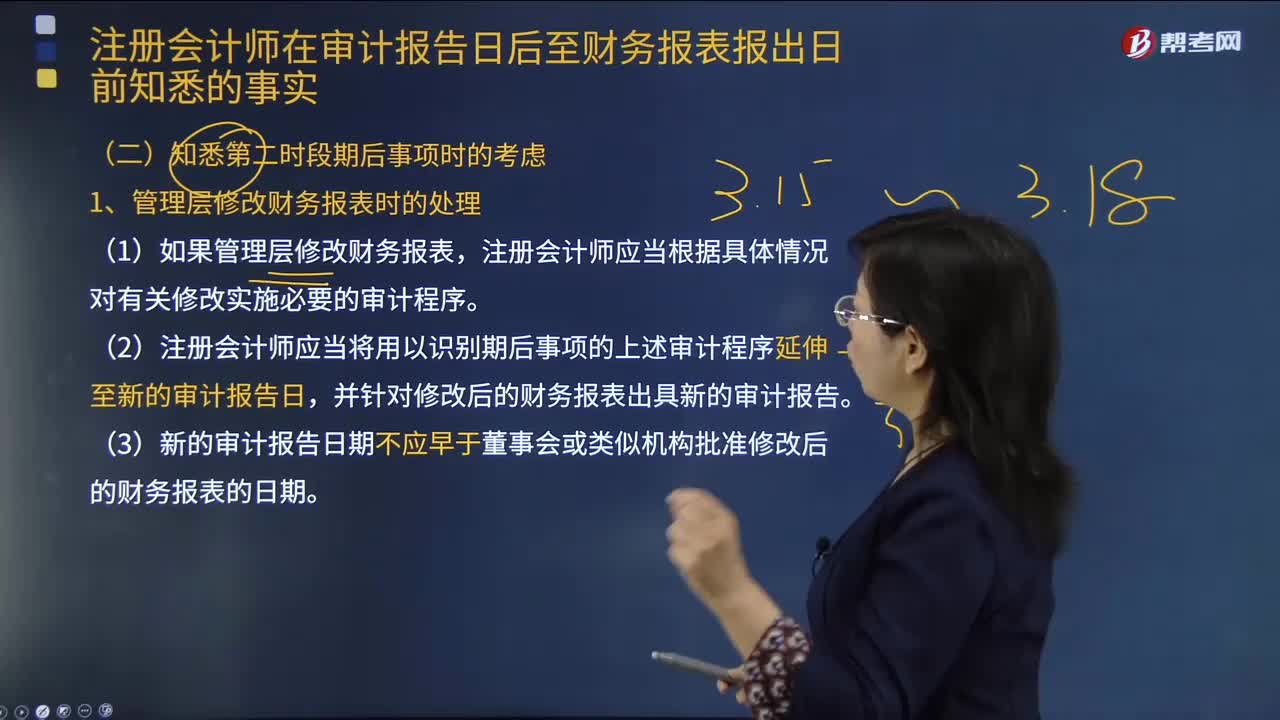

06:42管理层修改财务报表时的处理方法是什么?:管理层修改财务报表时的处理方法是什么?

04:02

04:02被审计单位不同意沟通时该如何处理?:后任注册会计师进行主动沟通的前提是征得被审计单位的同意。后任注册会计师应当提请被审计单位以书面方式允许前任注册会计师对其询问作出充分答复。如果被审计单位不同意前任注册会计师作出答复,后任注册会计师应当向被审计单位询问原因,即被审计单位可能与前任注册会计师在重大的会计、审计问题上存在意见分歧,接受委托后的沟通不是必要的审计程序。

00:21

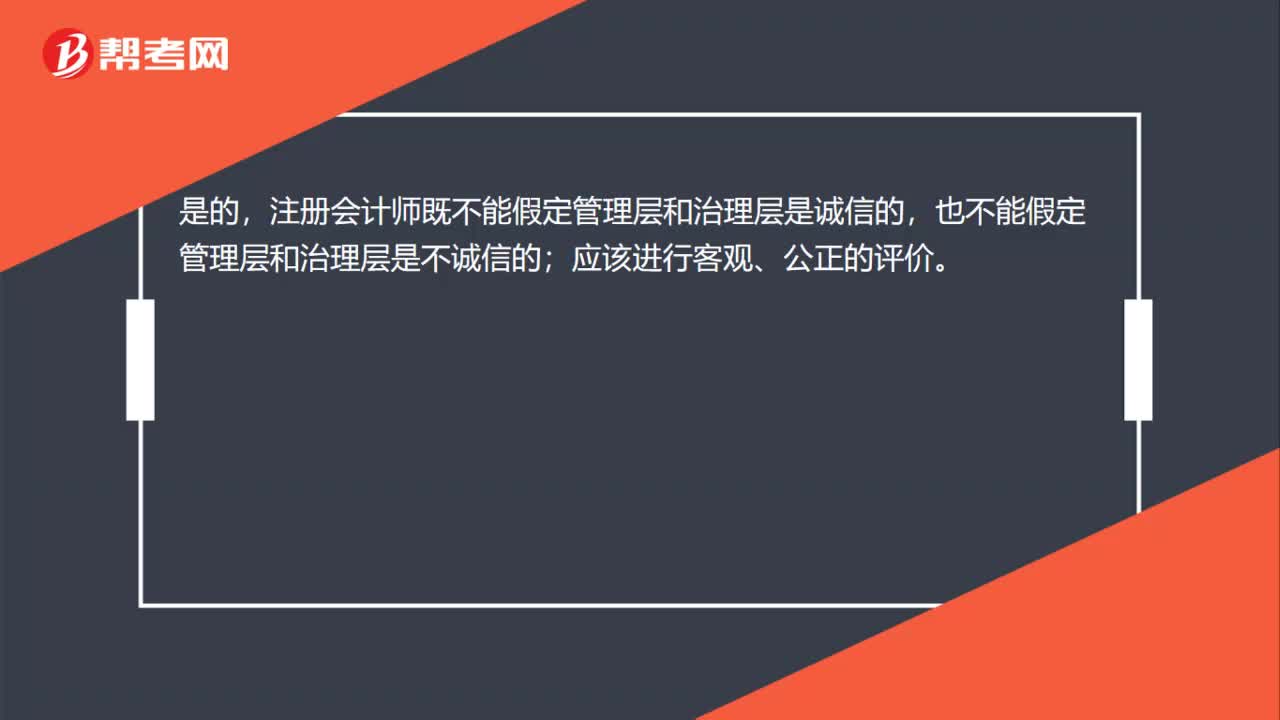

00:21职业怀疑要求客观评价管理层和治理层吗?:职业怀疑要求客观评价管理层和治理层吗?是的,注册会计师既不能假定管理层和治理层是诚信的,也不能假定管理层和治理层是不诚信的;应该进行客观、公正的评价。

00:52

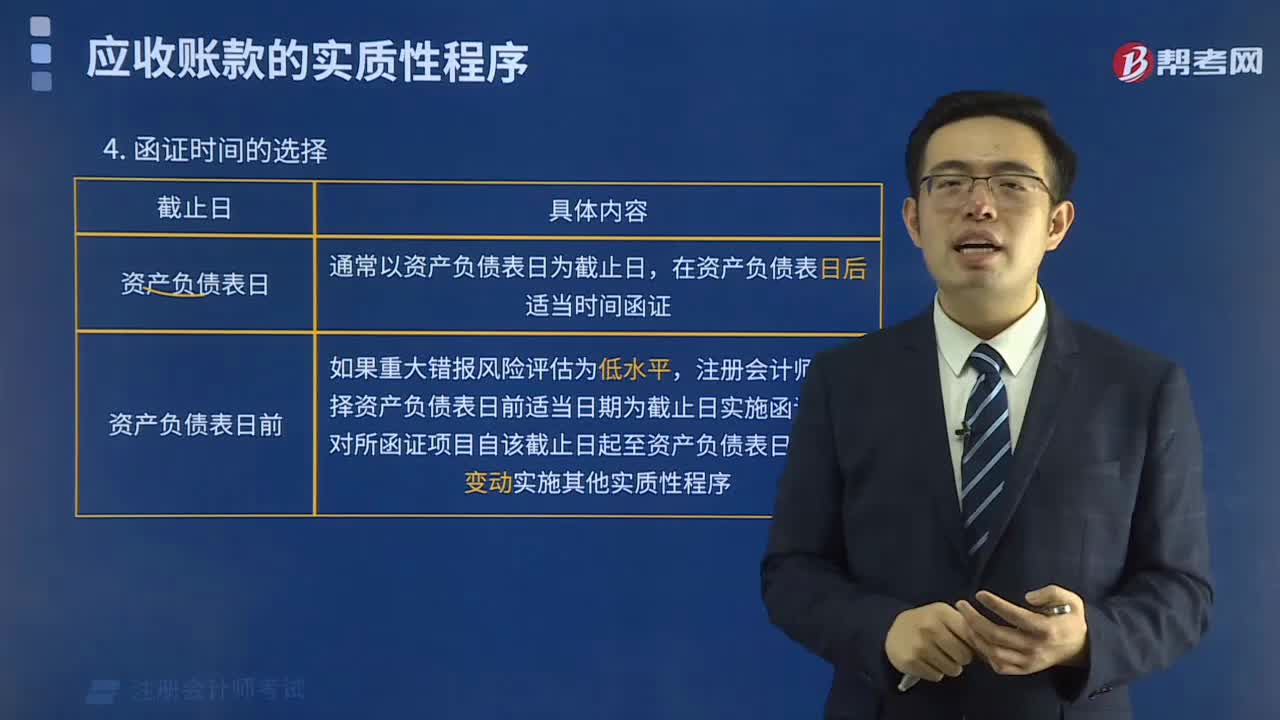

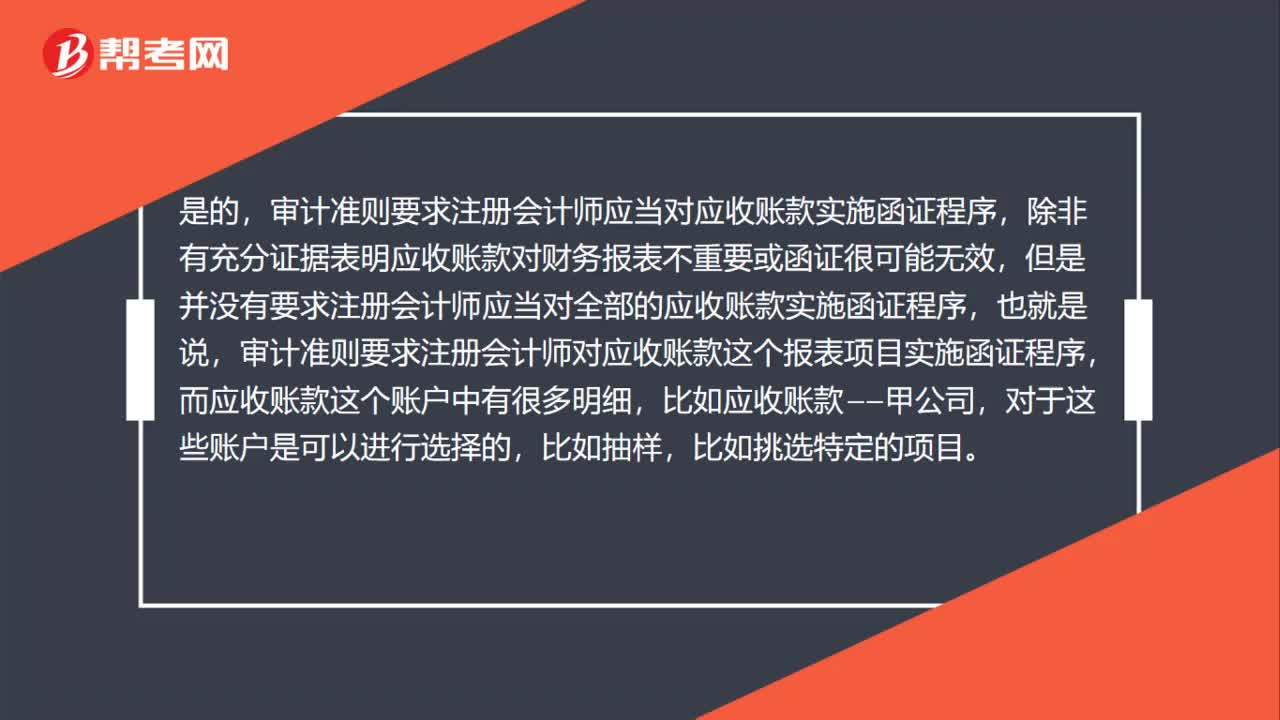

00:52不重要或者函证很可能无效才可以不对应收账款实施函证吗?:不重要或者函证很可能无效才可以不对应收账款实施函证吗?是的,审计准则要求注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要或函证很可能无效,但是并没有要求注册会计师应当对全部的应收账款实施函证程序,也就是说,审计准则要求注册会计师对应收账款这个报表项目实施函证程序,而应收账款这个账户中有很多明细,比如应收账款——甲公司,对于这些账户是可以进行选择的,比如抽样。

05:05

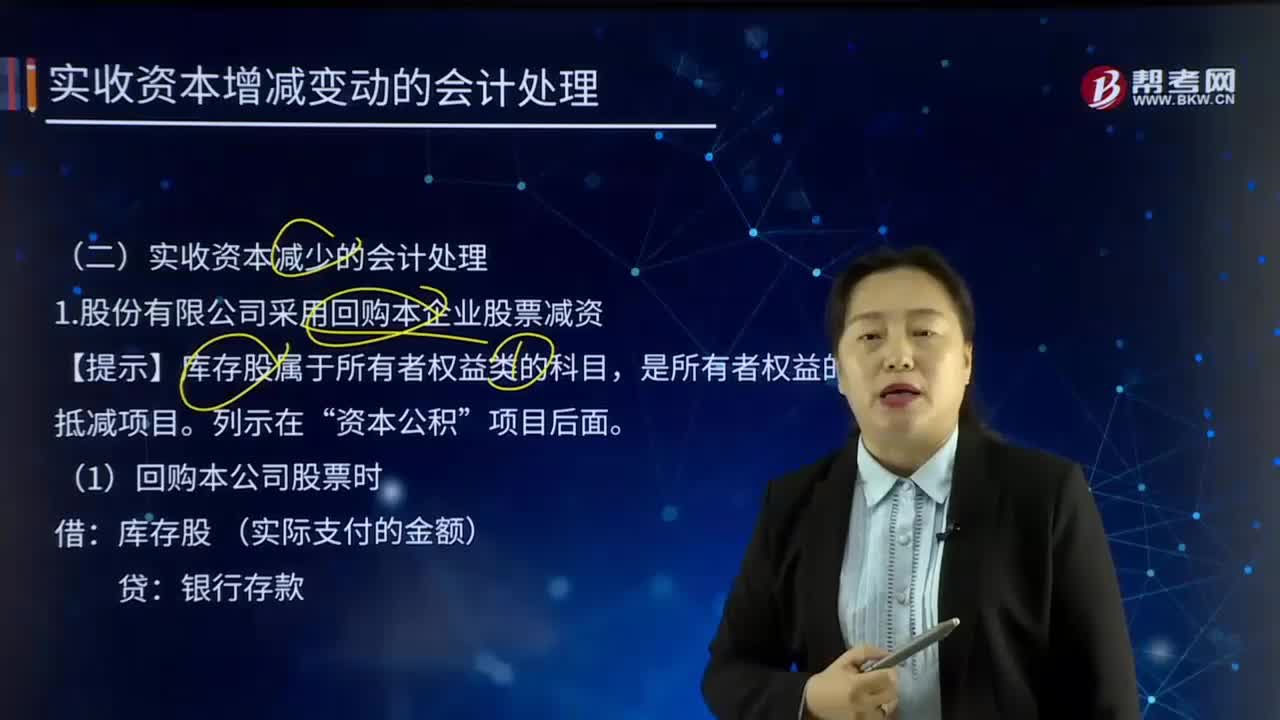

05:05实收资本减少的会计处理是如何处理的?:实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。1.股份有限公司采用回购本企业股票减资,资本公积。盈余公积 (股本溢价不足部分),利润分配——未分配利润(盈余公积不足部分),【提示】依次冲减资本公积——股本溢价、盈余公积、利润分配——未分配利润。若回购价格低于回购股票的面值总额时,股本 (注销股票的面值总额):股本资本公积——股本溢价

04:13

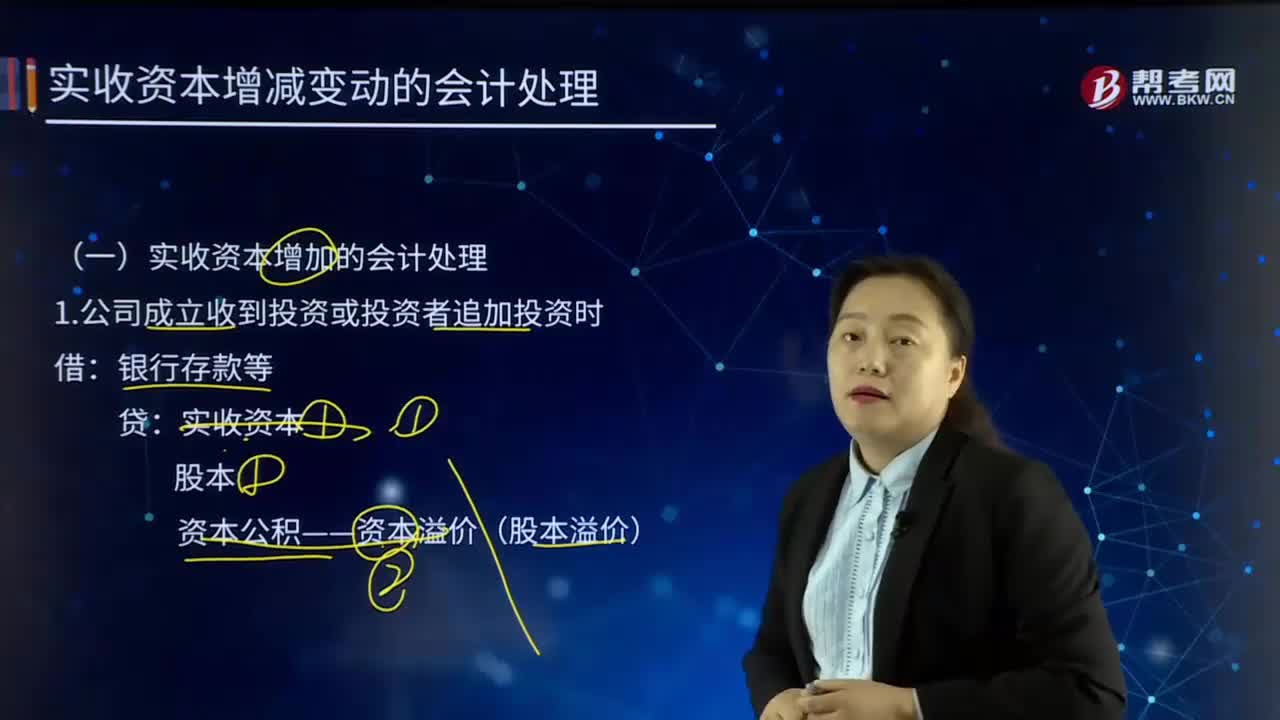

04:13实收资本增加的会计处理是如何处理的?:实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。实收资本:3.将资本公积——股本溢价转增资本:4.将盈余公积转增资本盈余公积5.以发放股票股利方式增资利润分配——转作股本的股利股本应付债券——可转换公司债券(面值、利息调整)资本公积——股本溢价(倒挤)应付账款 (重组债务的账面余额)实收资本(或股本)资本公积——资本溢价(股本溢价)营业外收入——债务重组利得

04:24

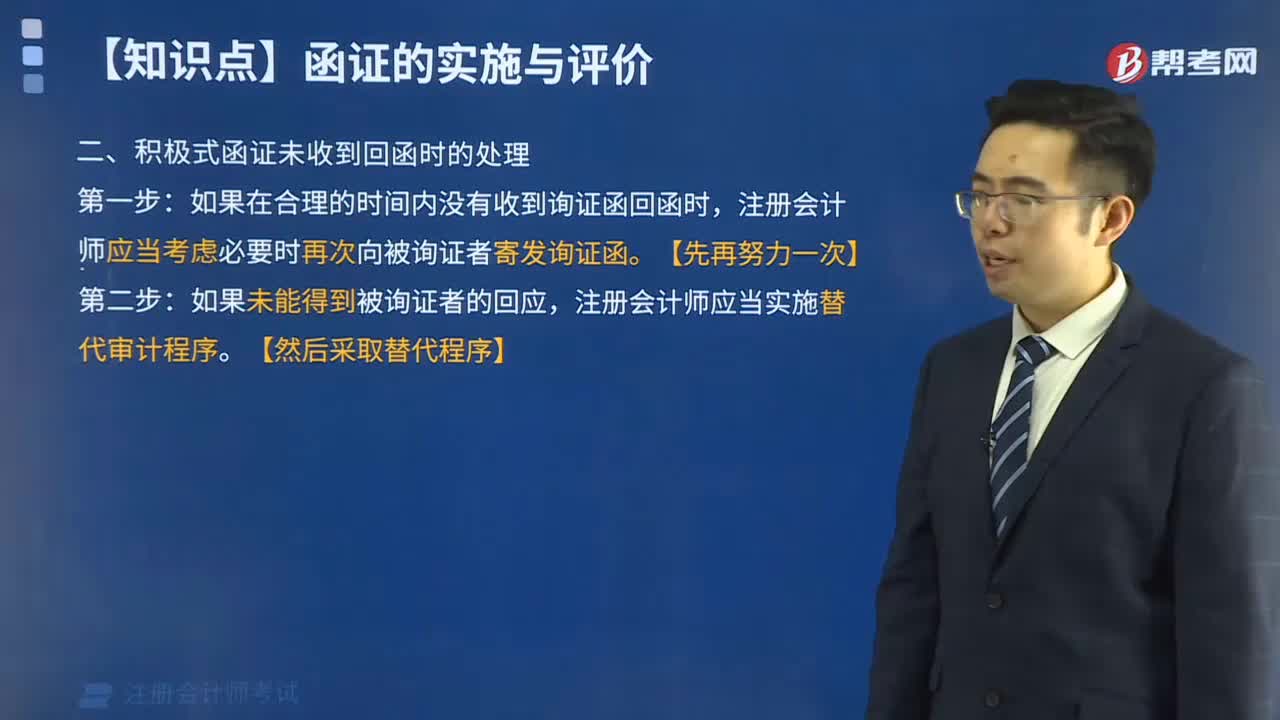

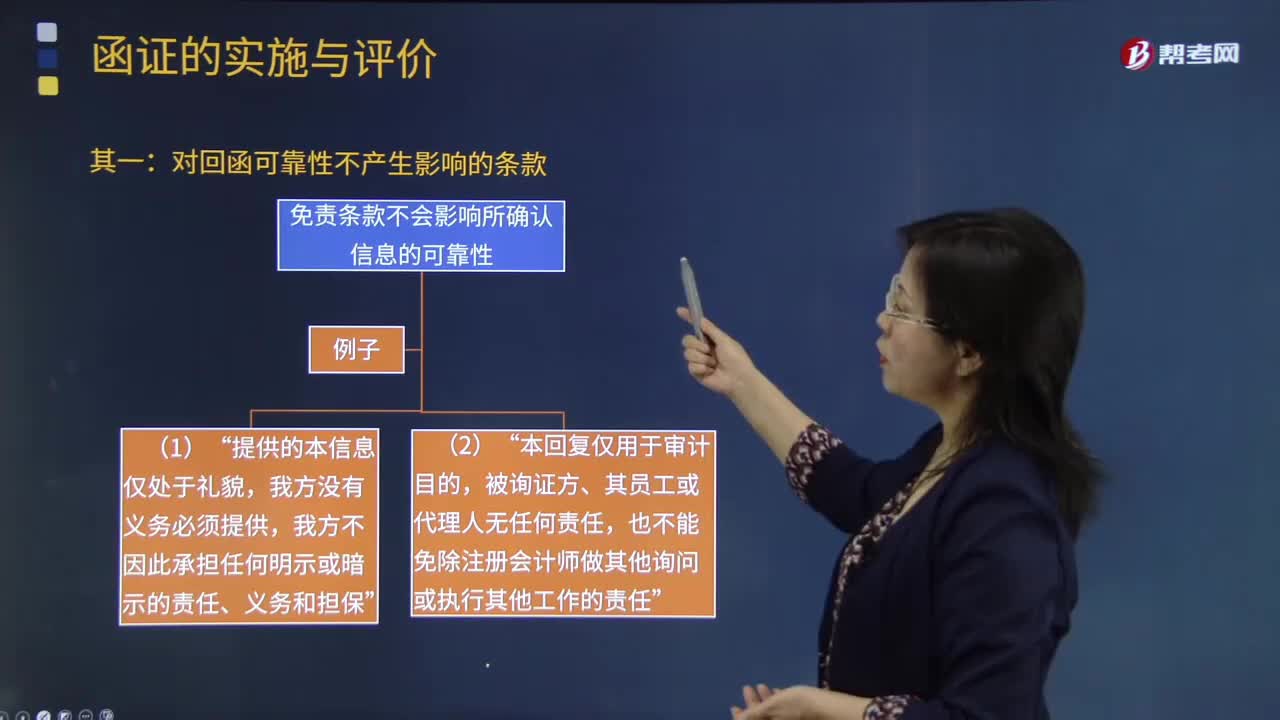

04:24注册会计师应该如何处理对询证函的口头回复?:注册会计师可以要求被询证者提供直接书面回复,寻找其他审计证据以支持口头回复中的信息。免责条款不会影响所确认信息的可靠性“也不能免除注册会计师做其他询问或执行其他工作的责任”如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制“【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,A.被询证者对于函证信息的口头回复是可靠的审计证据。B.询证函回函中的免责条款削弱了回函可靠性。

03:59

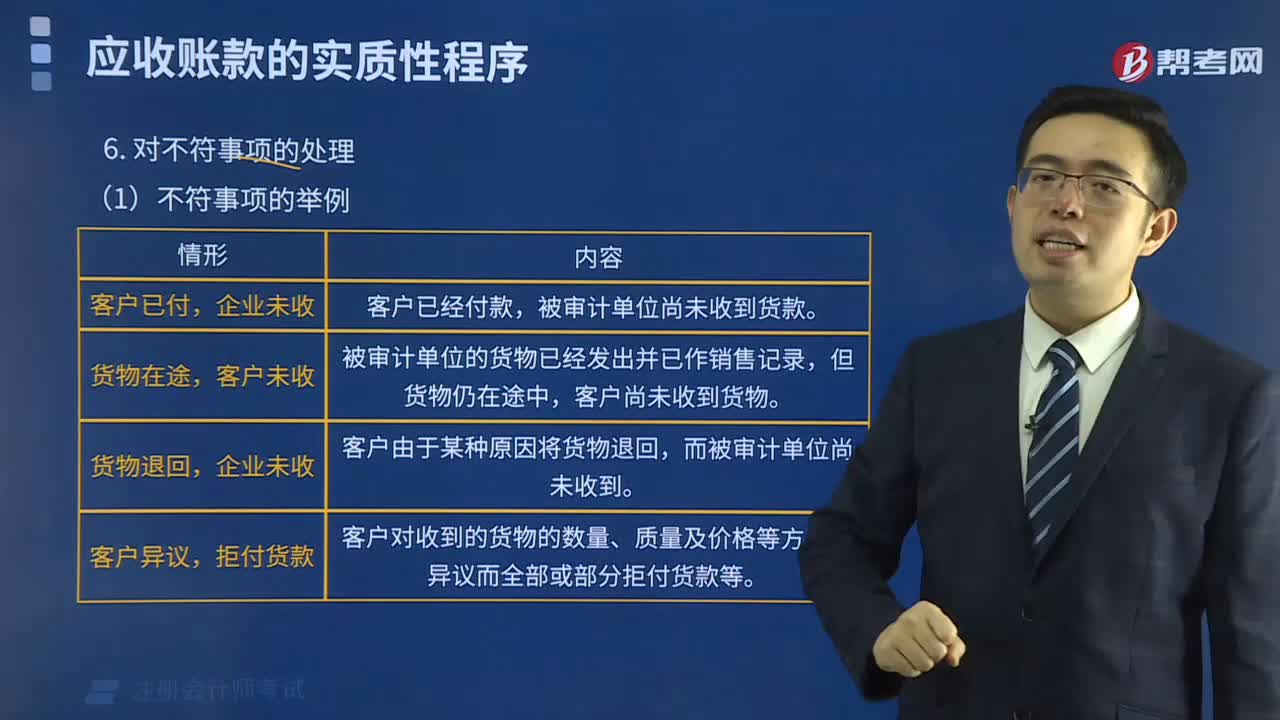

03:59管理层要求不实施函证时的处理是指什么?:注册会计师应当实施替代审计程序。(应收账款函证替代审计程序----结合教材第9章第5节),注册会计师分析管理层提出不实施函证的原因;注册会计师可能不是考虑接下来怎么查应收账款,注册会计师必须设计和实施替代审计程序,分析管理层要求不实施函证的原因时;③替代审计程序能否提供与这些账户余额或其他信息相关的充分、适当的审计证据。

00:28

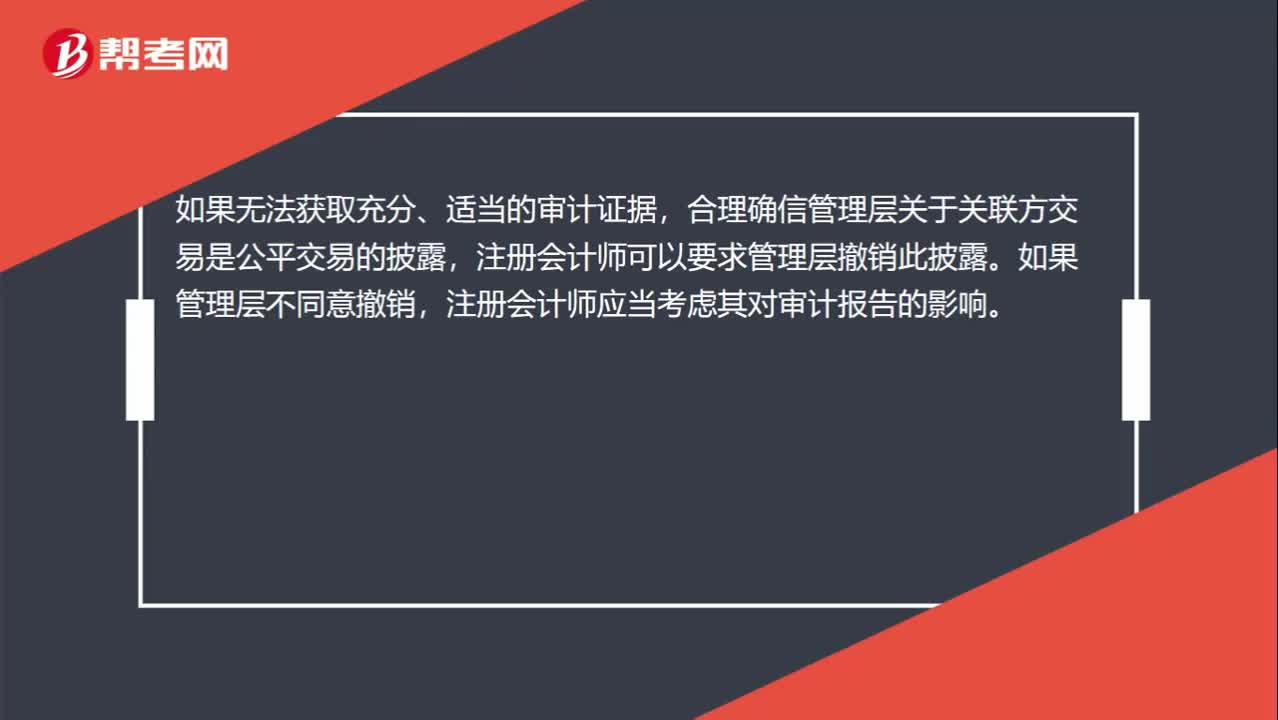

00:28如何要求管理层撤销披露?:如何要求管理层撤销披露?如果无法获取充分、适当的审计证据,合理确信管理层关于关联方交易是公平交易的披露,注册会计师可以要求管理层撤销此披露。如果管理层不同意撤销,注册会计师应当考虑其对审计报告的影响。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日